清江多因子量化七:直拳和板砖

这一篇主要讲的是堆因子的艺术。

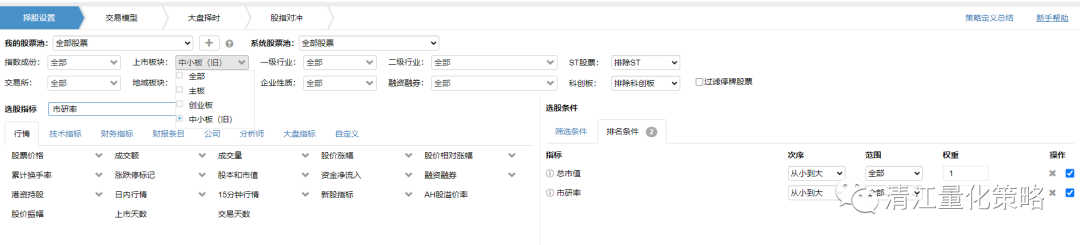

堆因子不是很没技术含量的事情嘛,怎么还能和艺术挂上沟?大家都看过搏击,最简单的有效打法是啥?就是一记直拳。最简单粗暴的东西学会了,先保证了你的生存,然后你才可以从容鉴赏各种复杂的技术。现在我们举一个简单的例子,堆一个今年比较赚钱的策略:我们还以中小板小市值为底子,搭配一个市研率因子看下

交易模型默认

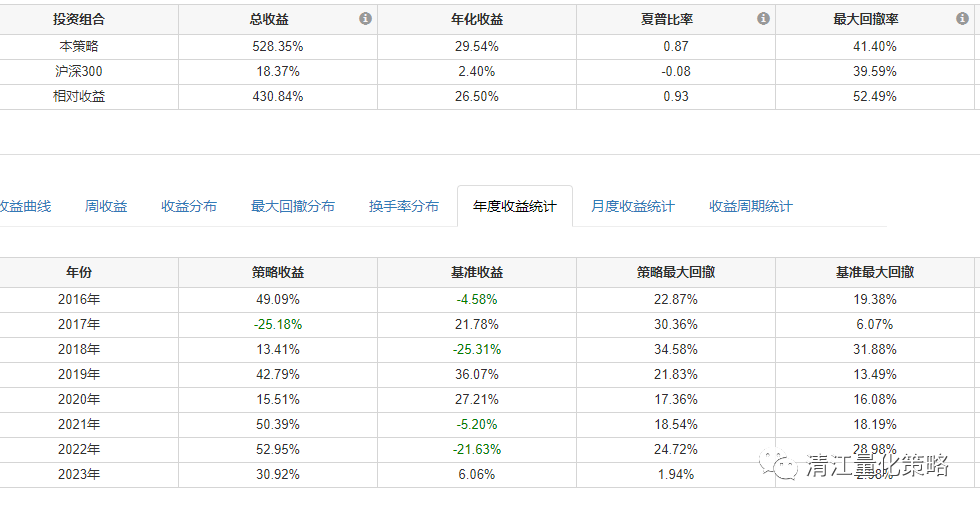

回测看结果:

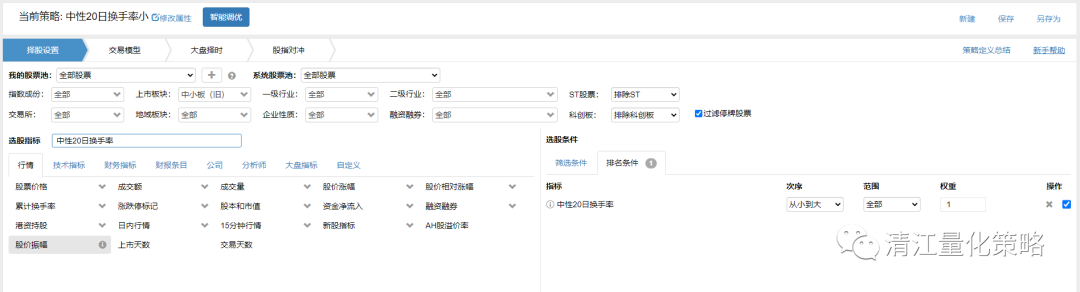

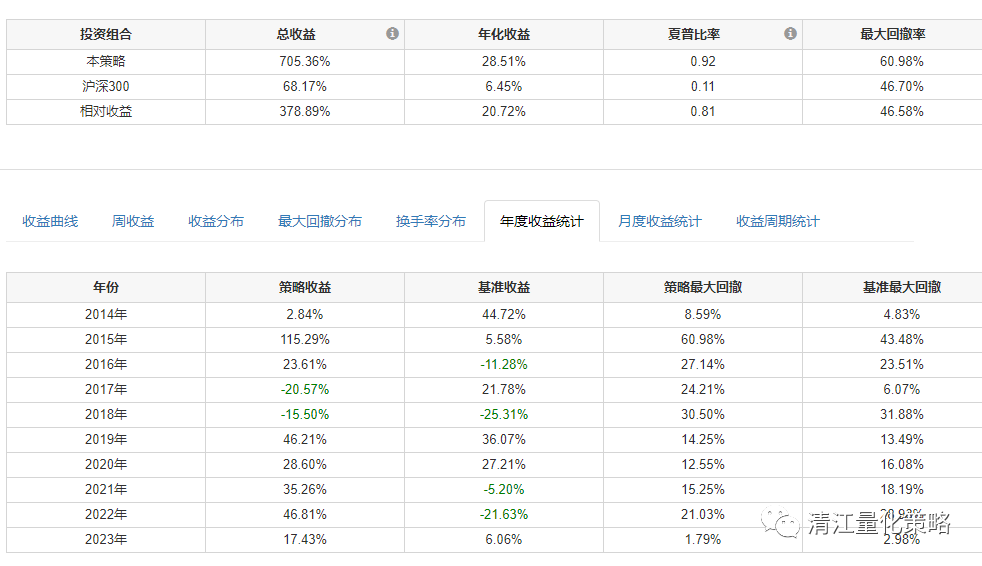

近几年表现其实比昨天的那个好,尤其是今年这一个月收益高达30.92,注意这不是一个优化出来的策略,核心就是这样一组排序,权重是简单1:1

这个例子涉及到两个知识点:

1、一个主因子(这里是小市值),可以搭配不同的因子,来调整策略的风格,改变策略的盈利倾向。可以是昨天那样,慢慢调味,也可以是今天这样一锅乱炖。

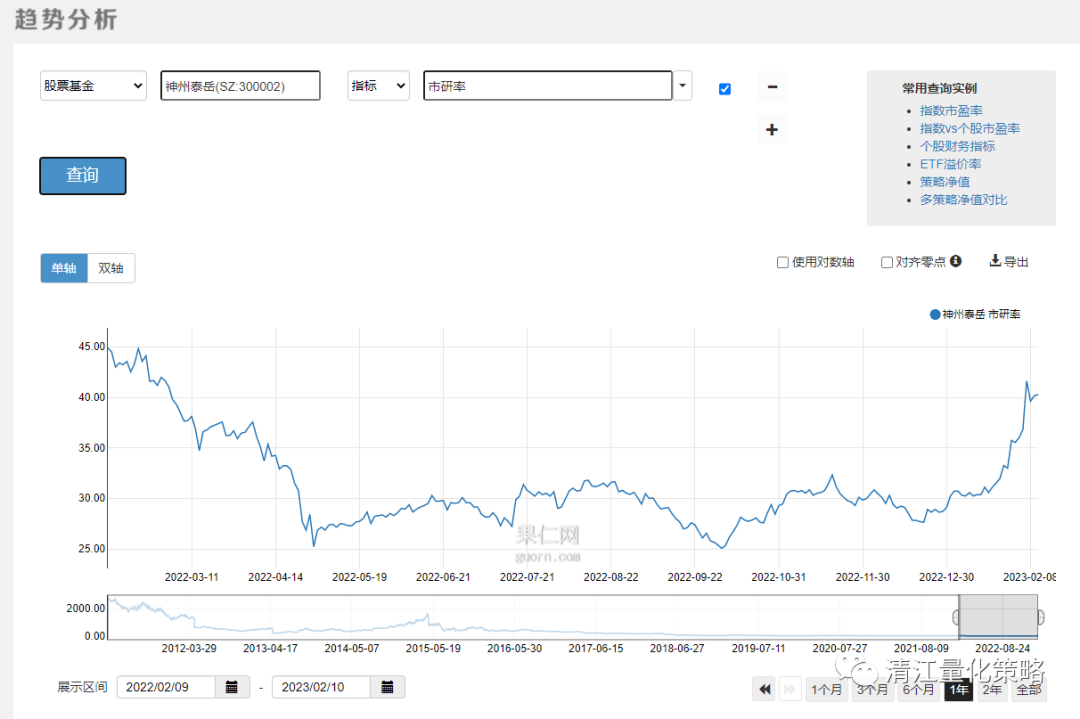

2、市研率是一个财报相关指标,但它一个连续因子,不会破坏有效轮动,在趋势分析里打出这个指标看下:

看到没,它不是台阶变化的。市研率的作用是用研究经费比例,改变了小市值选出的股票的分布。也就是说一个指标,即使和股票利润无关,只要它能改变分布,就可有在策略里有效加以利用,其中,不会破坏有效轮动的因子效果相对更好一些。

这种因子搭配的分析,大家多堆堆就会了,底子好的直接也能逻辑推导出一些,不过有些网友是双小白,策略小白+交易小白,啥都不会推,盲堆又嫌效率低下。就像一个人,打拳不练功,又碰上对手了,那只好捡块板砖上了。堆因子的也有类似的技巧,前面讲过,果仁的因子其实就是一个一个的小策略,可以直接抄。抄是不用动脑筋的,照着写就行。抄作业都是找成绩好的同学抄,抄因子也是一个道理,先祭出法宝市场风向标:

我们还是选中小板,谁让这个板业绩最好呢?拣前[文]面的抄起。

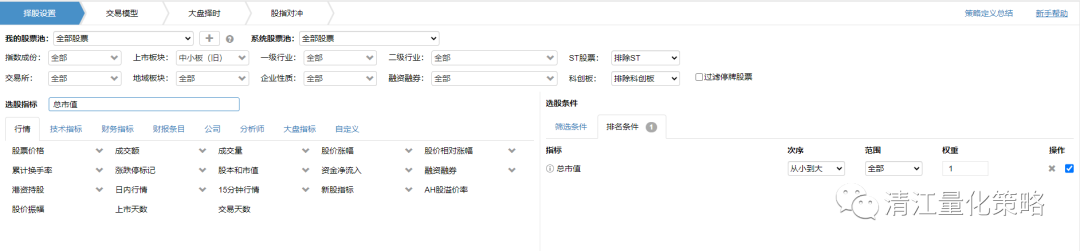

先来第一个(总市值小)

和原版比差大概1个百分点,这点误差略过。单因子策略的主要问题是风格比较单一,最好是若干个组团乱炖使用。继续干体力活,抄第二个,第二个稍微麻烦一些。

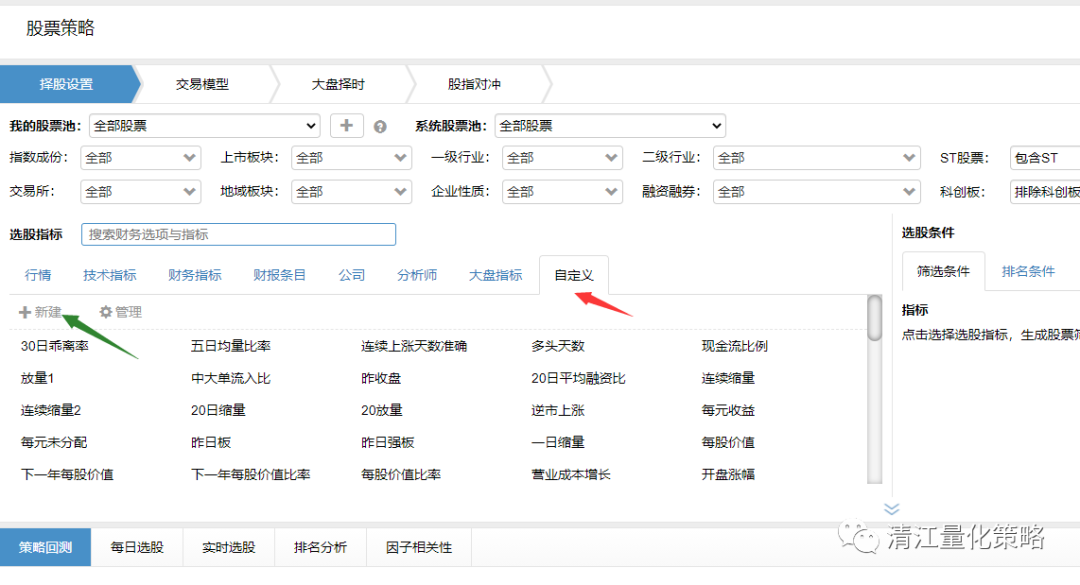

这里有个10日股价振幅比率均值,是个自定义指标,得先定义才能调用。在创建策略的股票策略里选红色箭头所指向的自定义,然后点击绿色箭头处的新建,把策略描述的因子抄进去。

注意板块是中小板

回测下误差很小,成了。

再搞第三个,这个很简单,和第一个完全一样,换个指标就成了

收益也基本吻合

现在开始组团乱炖,就是做策略组合

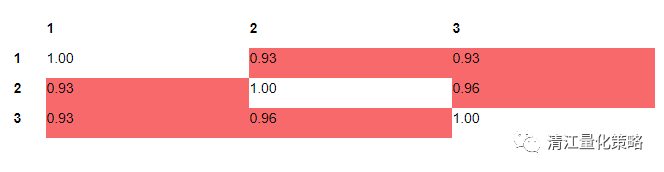

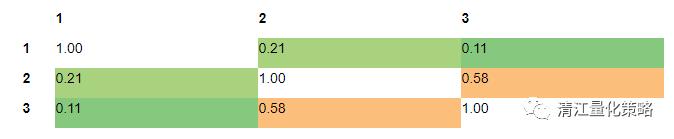

计算下相关性

计算下持股重合度

相关性挺强,说明平滑收益曲线的作用有限,持股重合度低,说明预防策略碰撞的效果可以。最后炖出来的组合是这样的。

那么剩下的工作就是优化了,因为骨架有了,那么可以通过添加辅助因子和指标,缩小股数,调优参数等办法,让策略之间相关度下降,这样可以提高组合的夏普率,一般来说,低相关度策略组合在一起,可以显著提高夏普,平滑收益曲线,而且在实盘中容易跑出来,比通过择时平滑收益曲线明显更安全。

那如果我想折腾出比案例收益还高的板砖,有没路子呢?有的,行业的因子那么多不是也可以抄吗?主板、创业板的也没说不能抄不是?抄着抄着就抄出一个新世界,文抄公做到这个份上,也是没谁了。

本篇文章来源于微信公众号: 清江量化策略