中金 | 量化多因子系列(5):基本面因子手册

摘要

本文为量化基本面因子的参考手册,汇集了常用基本面因子以及中金研究量化策略团队自主开发的创新基本面因子。作为量化多因子中最为重要的因子类型之一,基本面因子长期以来都是投资者关注的重点。基本面因子以财务数据和股东数据为基础构建,是基本面研究和量化研究的有机结合,基于基本面因子构建的量化选股模型也具有逻辑清晰易懂的优势。近年来,投资者对于基本面因子的关注度不降反升,各类创新的基本面因子模型也不断涌现。

我们将基本面因子划分为盈利能力、成长能力、营运效率、盈余质量、安全性因子、公司治理、估值因子、分析师因子、股东和规模因子共10大类因子,也尝试构建了各类因子的复合因子,从多个维度测试和梳理各类基本面因子的收益预测能力和选股收益表现,供投资者参考。

1)盈利能力因子

CFOA因子选股能力表现良好。相较于其他盈利能力因子,全部资产现金回收率因子(CFOA)在不同选股域中有效性均较为显著,体现其对收益率较强的预测能力。同时,CFOA因子的多头组合在全市场具有较高的年化收益和较低的超额最大回撤,选股收益表现也同样较为优秀。

2)成长能力因子

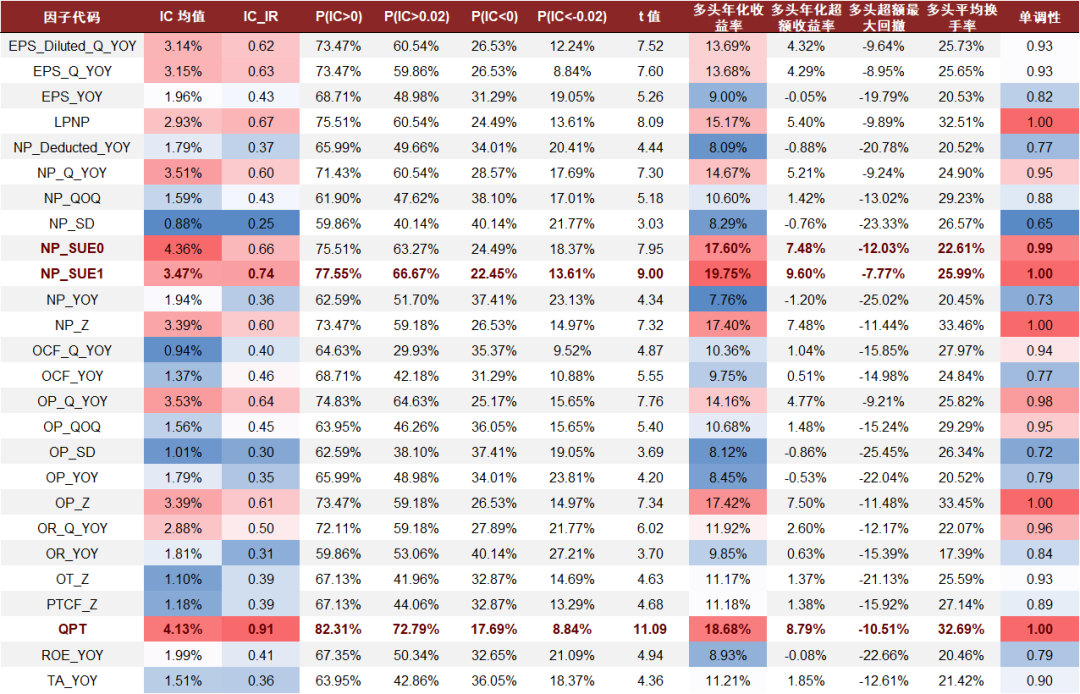

多数成长能力因子有效性较好。在全市场中,多数成长能力因子的IC检验有效性较为显著,其中业绩趋势因子(QPT)和标准化预期外净利润因子(NP_SUE1)在不同选股域中具有较强的收益预测能力。全市场中,QPT因子的IC均值为4.13%,IC_IR高达0.91;NP_SUE1因子的IC均值为3.47%,IC_IR达到0.74。

3)营运效率因子

ATD、GPMD、OCFA和OPMD因子选股能力良好。在全市场、沪深300和中证500中,资产周转率变动因子(ATD)、毛利率变动因子(GPMD)、产能利用率提升因子(OCFA)和营业利润率变动因子(OPMD)的多头组合均有较强的年化收益表现,选股能力整体表现较为优异。

4)盈余质量因子

APR_TTM因子在中小市值股票的有效性较强。相较于其他盈余质量因子,应计利润占比因子(APR_TTM)在全市场和中证500中表现良好,但在沪深300中表现相对较弱,反映该因子在大市值股票的有效性偏弱。

5)安全性因子

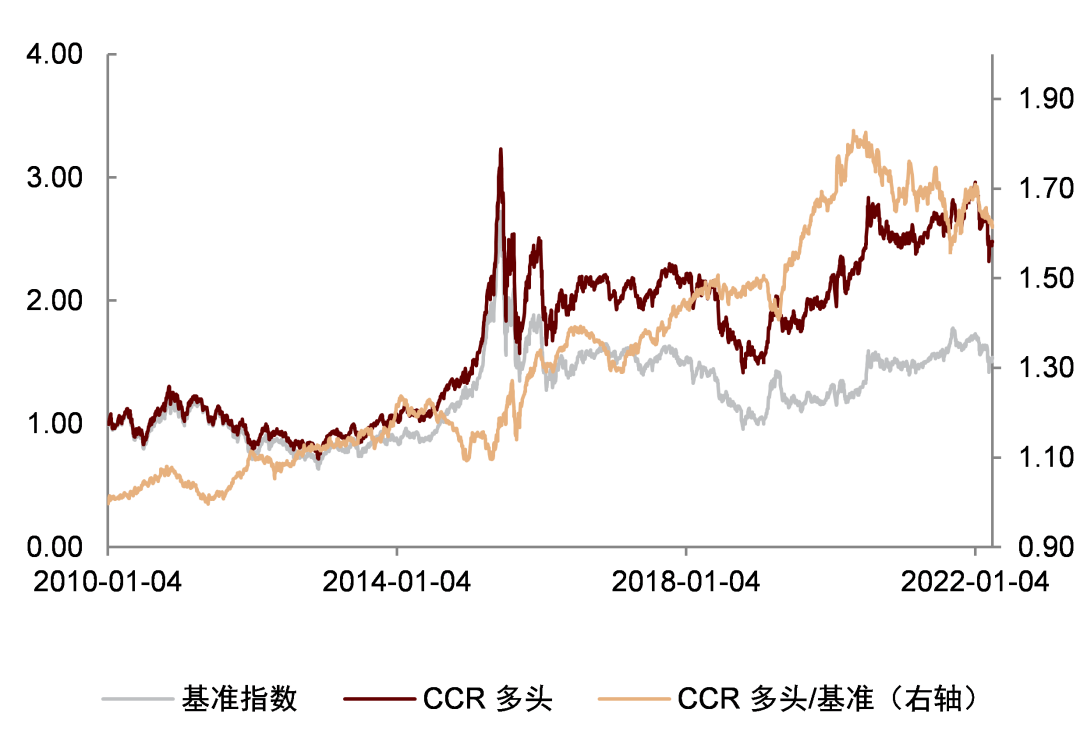

CCR因子有效性较为显著。现金流动负债比率因子(CCR)在不同选股域中具有较强的收益预测能力,同时,该因子在全市场和中证500中有良好的收益表现和单调性,体现CCR因子的有效性和选股能力。

6)公司治理因子

TOP_MANA_INCOME因子在公司治理因子有效性检验中表现良好。高管薪酬因子(TOP_MANA_INCOME)在全市场和中证500中有效性较为显著。全市场中TOP_MANA_INCOME因子的IC均值为2.05%,IC_IR为0.61。

7)估值因子

半数估值因子具有较强的单调性。在全市场中,市净率倒数因子(BP_LR)、股息率因子(DP)、市盈率倒数因子(EP_TTM)、经营现金流市值比因子(OCFP_TTM)和市销率倒数因子(SP_TTM)具有较强的单调性,其中DP、EP_TTM和OCFP_TTM因子在不同选股域中均有较为良好的单调性表现。

8)分析师因子

CAFR因子选股能力突出。在不同选股域中,一致性修正因子(CAFR)的多头组合均有较高的超额收益。同时,该因子在分组回测中具有较强的单调性,选股能力整体表现在基本面因子中较为出色。

9)股东因子

HN_z和Ln_IH因子有效性较为显著。相较于其他股东因子,股东数目时序标准分数因子(HN_z)和持仓机构个数因子(Ln_IH)具有较为显著的收益预测能力,且两个因子的多头组合年化收益表现良好,具有较强的单调性。

10)规模因子

Ln_MC因子在全市场有效性检验中表现较为出色。大多数规模因子的IC检验有效性表现欠佳,总市值对数因子(Ln_MC)在全市场有效性检验中表现较为出色,但在宽基指数范围内表现相对较弱。

11)复合因子

复合因子选股能力整体较强。我们构建的基本面复合因子的多头组合均有较强的年化收益表现,其中综合成长因子(Growth)和综合质量因子(QQC)的多头组合具有较高的年化收益和较低的超额最大回撤,选股能力表现优异。

正文

基本面因子综述

基本面因子:基本面和量化研究的有机结合

基本面因子受到投资者广泛关注。基本面因子以财务数据和股东数据为基础构建,是基本面研究和量化研究的有机结合,基于基本面因子构建的量化选股模型也具有逻辑清晰易懂的优势。作为量化多因子中最为重要的因子类型之一,基本面因子长期以来都是投资者关注的重点。近年来,投资者对于基本面因子的关注度不降反升,各类创新的基本面因子模型也不断涌现。本文将对基本面因子进行测试,梳理多种基本面因子过去十几年间的有效性和选股能力,为投资者提供参考。

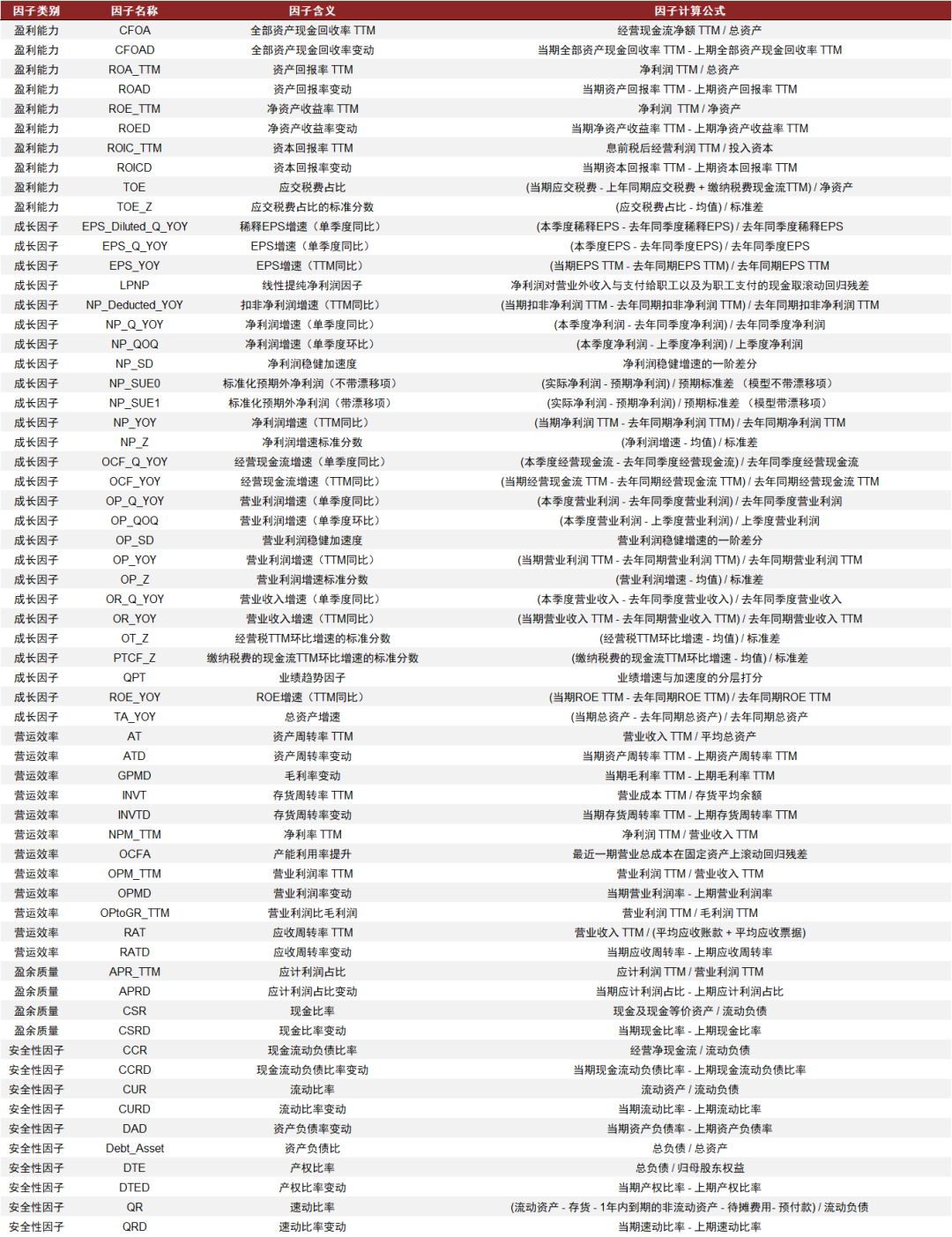

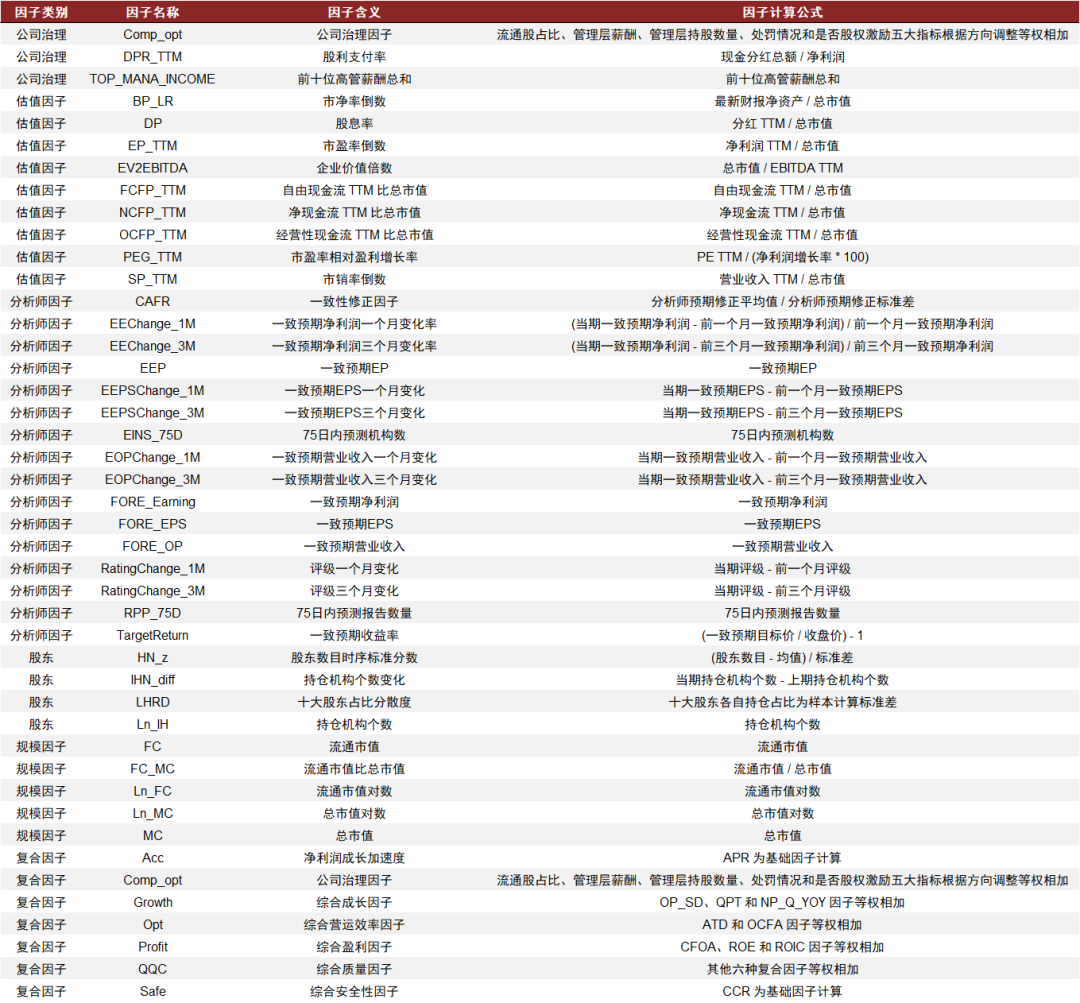

本文对10类基本面因子进行有效性检验。我们将基本面因子划分为10大类,分别为盈利能力、成长能力、营运效率、盈余质量、安全性因子、公司治理、估值因子、分析师因子、股东和规模因子。同时,我们根据上述分类汇总7个复合因子,对共计105个基本面因子进行有效性检验。

图表1:基本面因子分类

资料来源:中金公司研究部

因子测试框架

本文对基本面因子进行IC检验和分组回测检验,展示不同因子的有效性水平。我们将对各类因子在全市场、沪深300和中证500进行IC检验与分组回测检验,分析不同因子收益率预测的稳定性、单调性和有效性,并展示个别因子的分行业IC表现和多头收益表现。其中因子测试框架如下:

►测试区间:2010.01.04 – 2022.04.01

►股票池:全市场、沪深300和中证500中剔除ST、停牌、一字板和上市未满一年股票

►频率:月度

► 分组回测组数:按照因子值由小到大的顺序等分为10组

因子有效性评价标准

使用多种指标展示因子的有效性水平。在IC检验中,我们使用IC均值、IC_IR等指标展示因子暴露与下期收益率的秩相关性,反映因子对收益率的预测能力。在分组回测中,使用多头年化收益率、多头年化超额收益率、多头超额最大回撤等指标展示多头组合的选股能力;其中我们用较为创新的方式对单调性进行计算,即测算分组回测的组数序号与对应组合年化收益率的秩相关系数,该绝对数值越接近于1,则因子单调性越显著。

图表2: 有效性检验指标含义

资料来源:中金公司研究部

下文中我们将分别对10大类因子的测试结果进行展示,各因子的含义及详细计算方法统一在附录中做展示。

盈利能力

CFOA因子在全市场中选股能力良好

盈利能力因子反映上市公司获取利润的能力,本节将对10个盈利能力因子进行有效性检验。

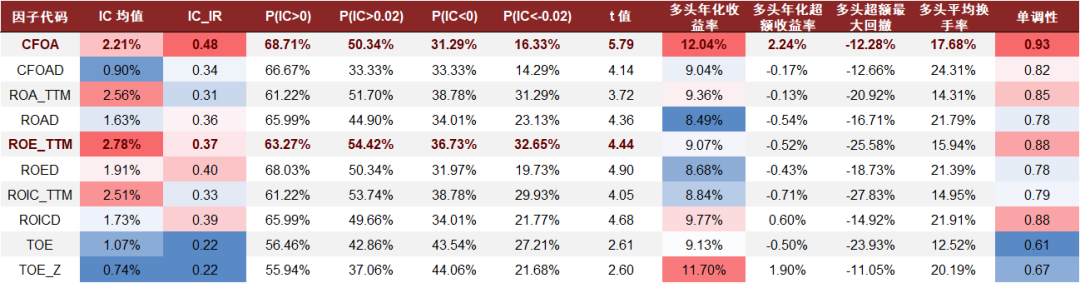

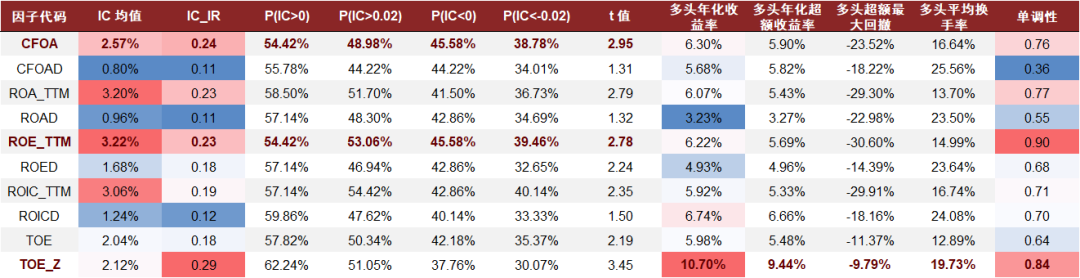

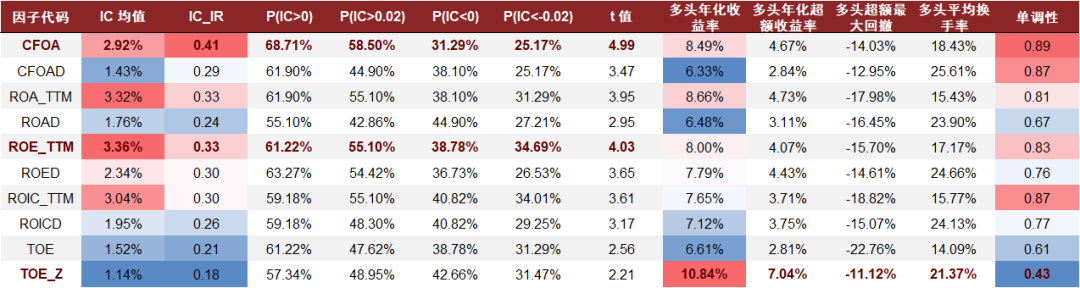

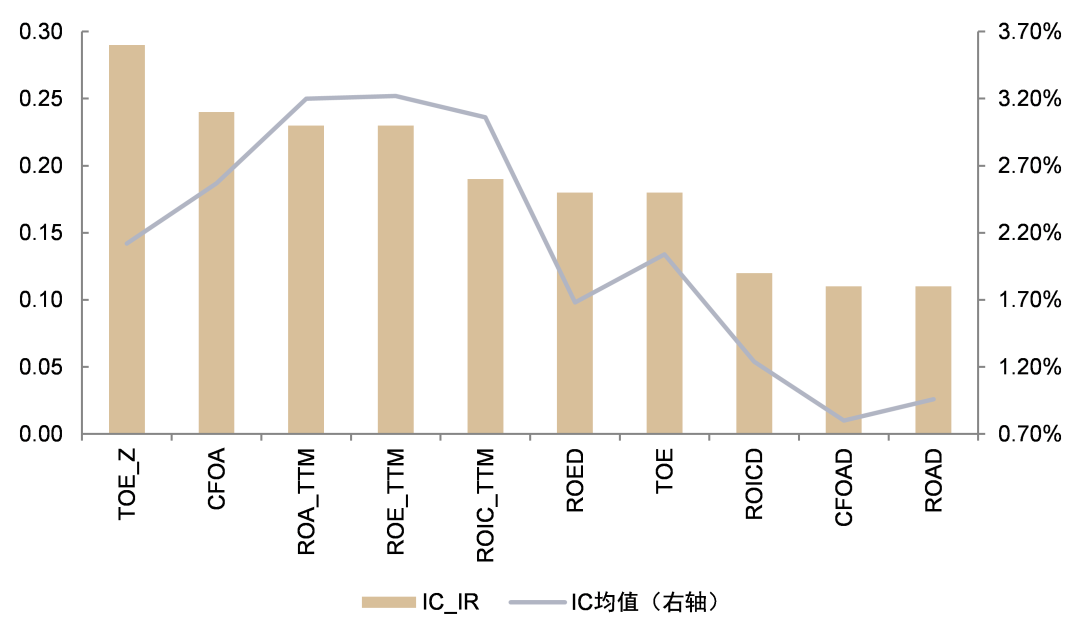

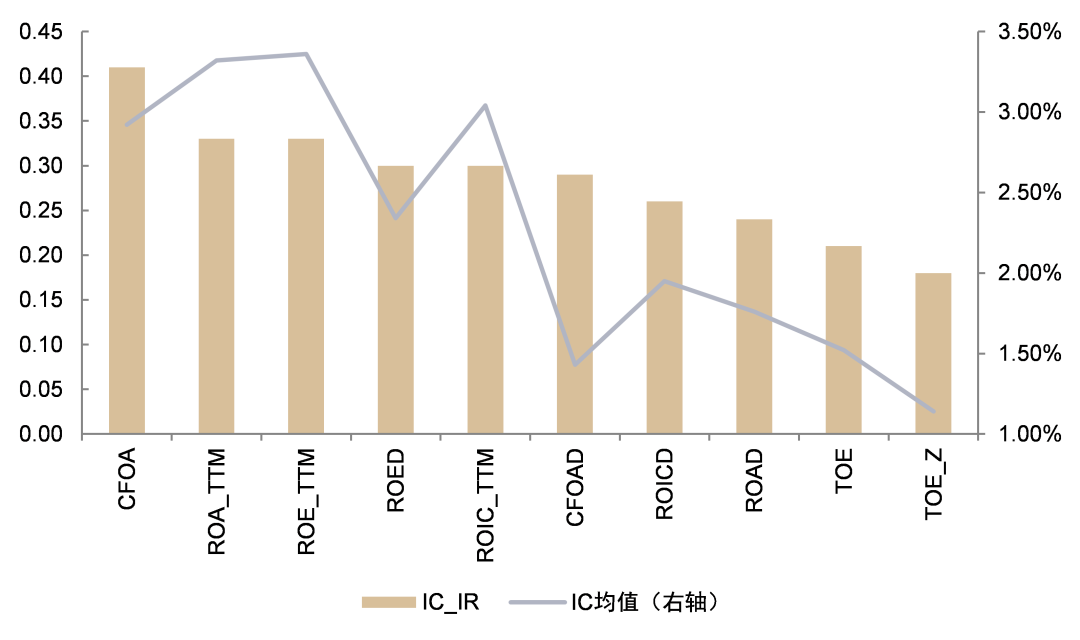

CFOA和ROE_TTM因子在盈利能力因子有效性检验中表现较为出色。相较于其他盈利能力因子,CFOA和ROE_TTM因子在不同选股域中均有较强的收益预测能力。全市场中,CFOA因子的IC均值为2.21%,IC_IR为0.48;ROE_TTM因子的IC均值为2.78%,IC_IR为0.37;沪深300中,CFOA因子的IC均值为2.57%,IC_IR为0.24;ROE_TTM因子的IC均值为3.22%,IC_IR为0.23;中证500中,CFOA因子的IC均值为2.92%,IC_IR为0.41;ROE_TTM因子的IC均值为3.36%,IC_IR为0.33。

CFOA因子在全市场中选股能力良好。全市场中,CFOA因子的多头组合实现了较高的年化收益和较低的超额最大回撤,体现CFOA因子在全市场的选股能力。在沪深300和中证500中,TOE_Z因子的选股能力良好,多头组合年化收益表现较为出色。

图表3: 盈利能力因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI);TOE_Z样本期为2010-05-04至2022-04-01

图表4: 盈利能力因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI);TOE_Z样本期为2010-05-04至2022-04-01

图表5: 盈利能力因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ);TOE_Z样本期为2010-05-04至2022-04-01

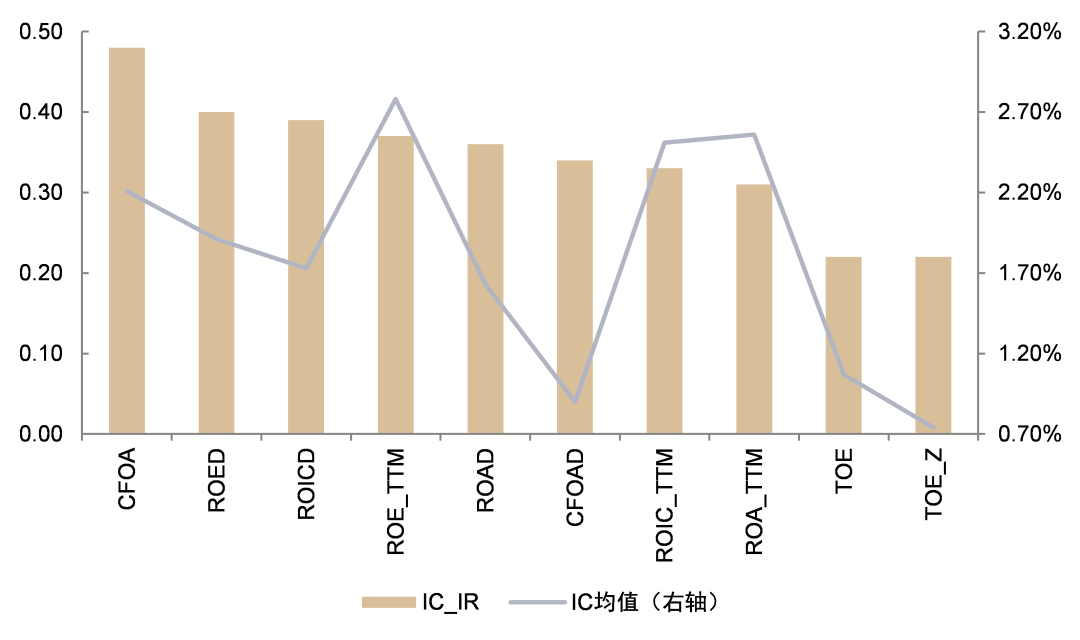

图表6: 盈利能力因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:TOE_Z样本期为2010-05-04至2022-04-01

图表7: 盈利能力因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:TOE_Z样本期为2010-05-04至2022-04-01

图表8: 盈利能力因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:TOE_Z样本期为2010-05-04至2022-04-01

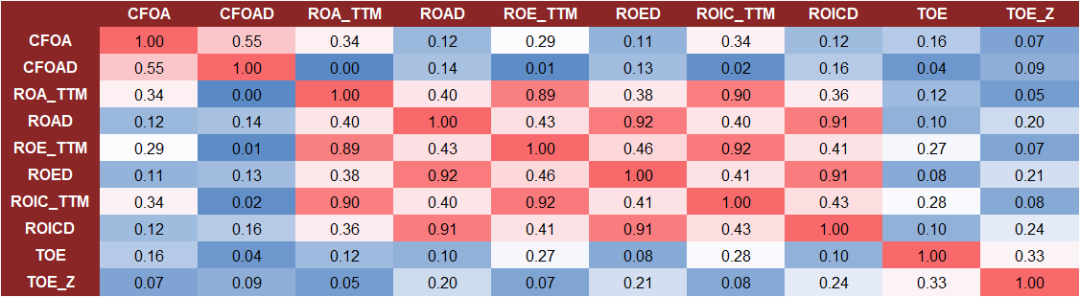

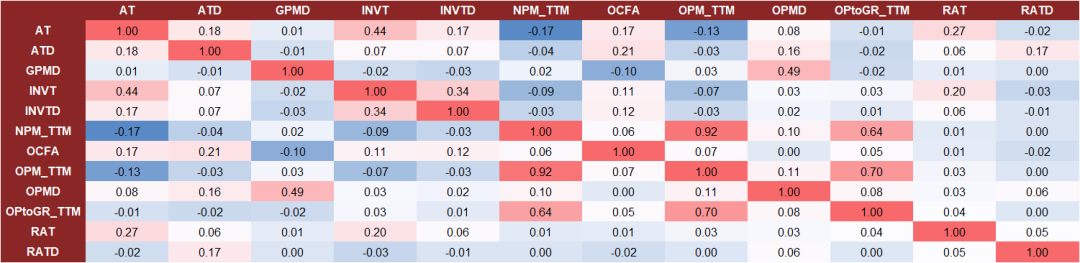

图表9: 盈利能力因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

注:TOE_Z样本期为2010-04-30至2022-03-31

推荐关注CFOA和ROE_TTM因子

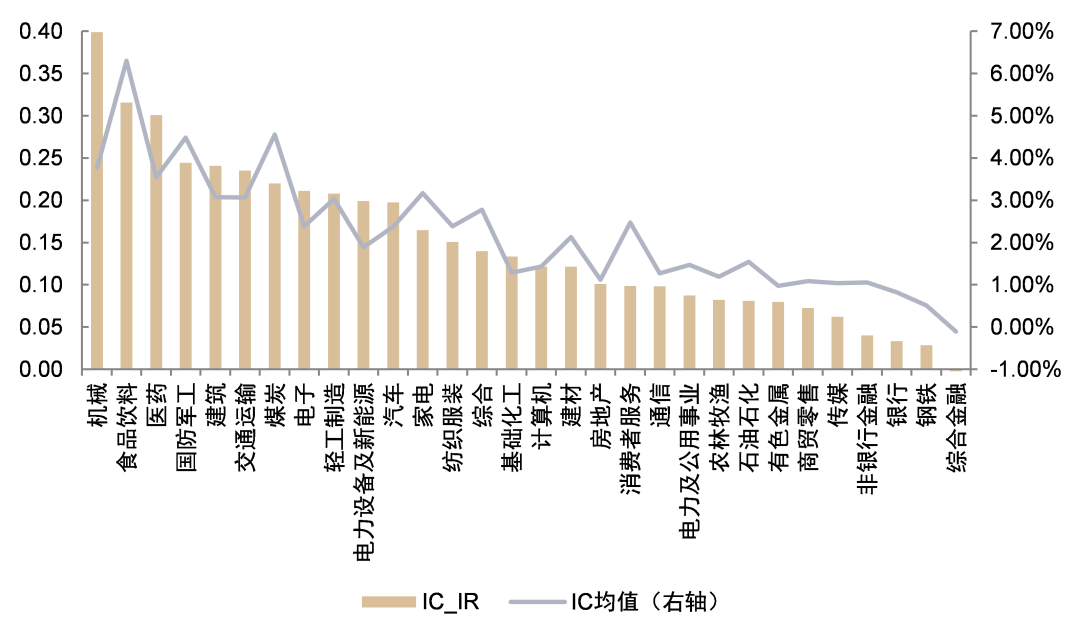

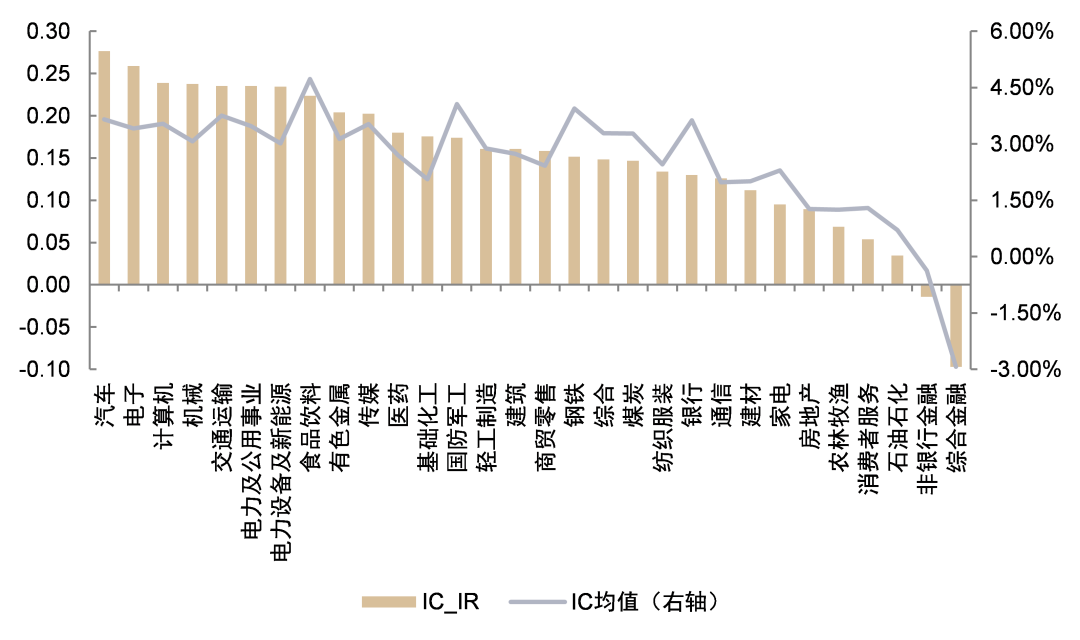

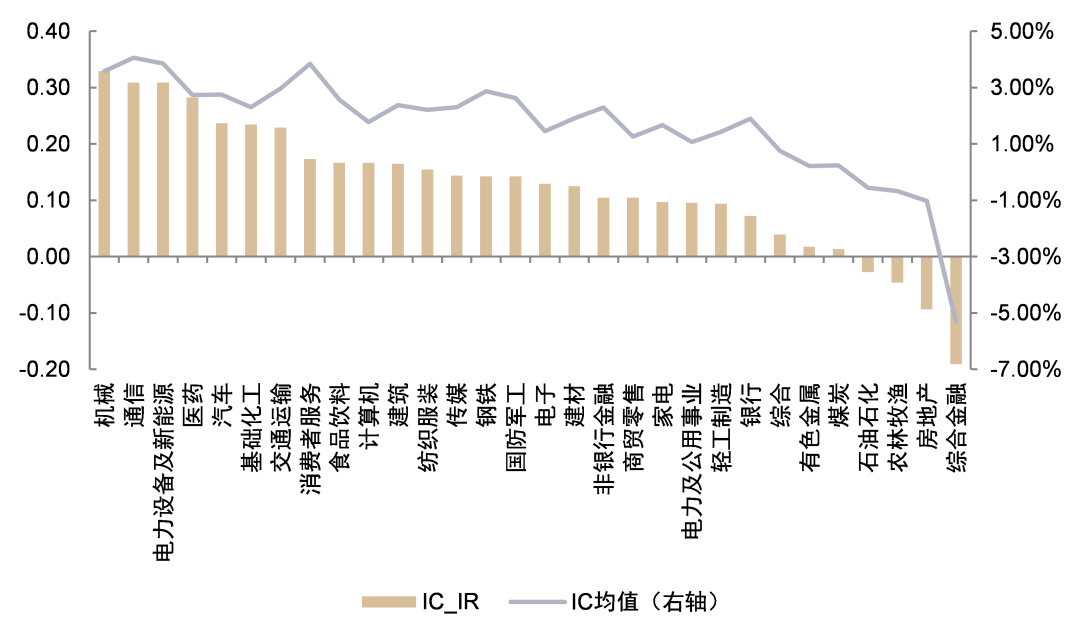

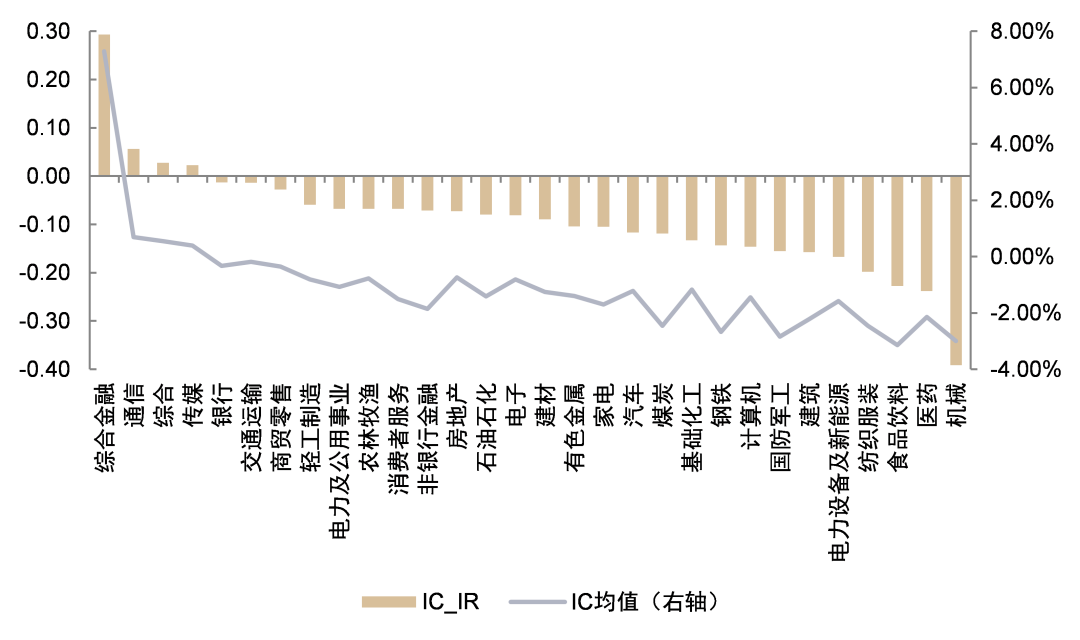

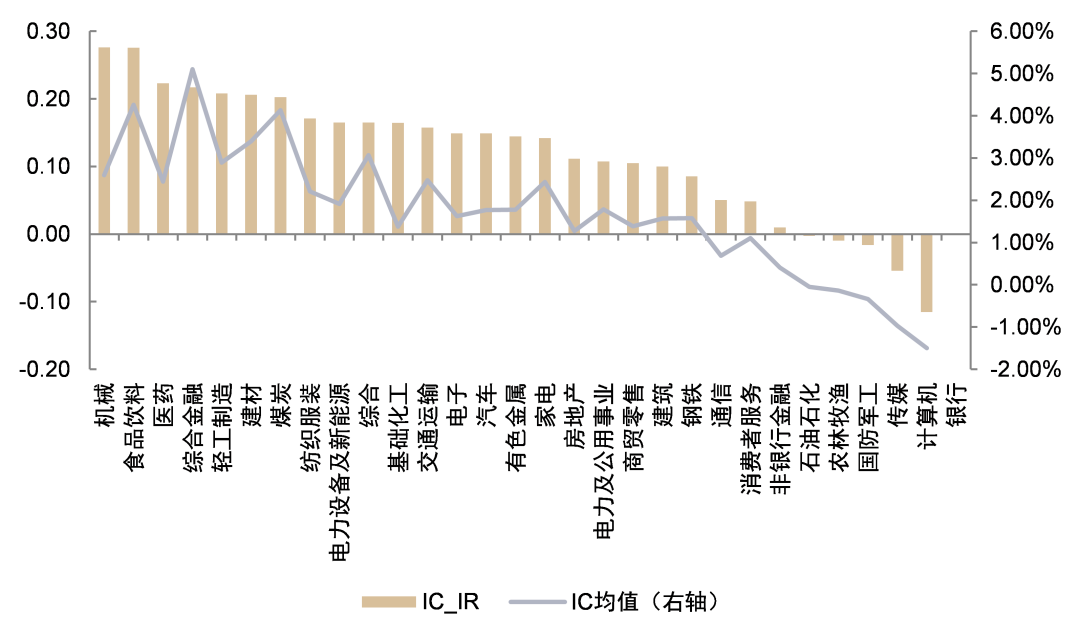

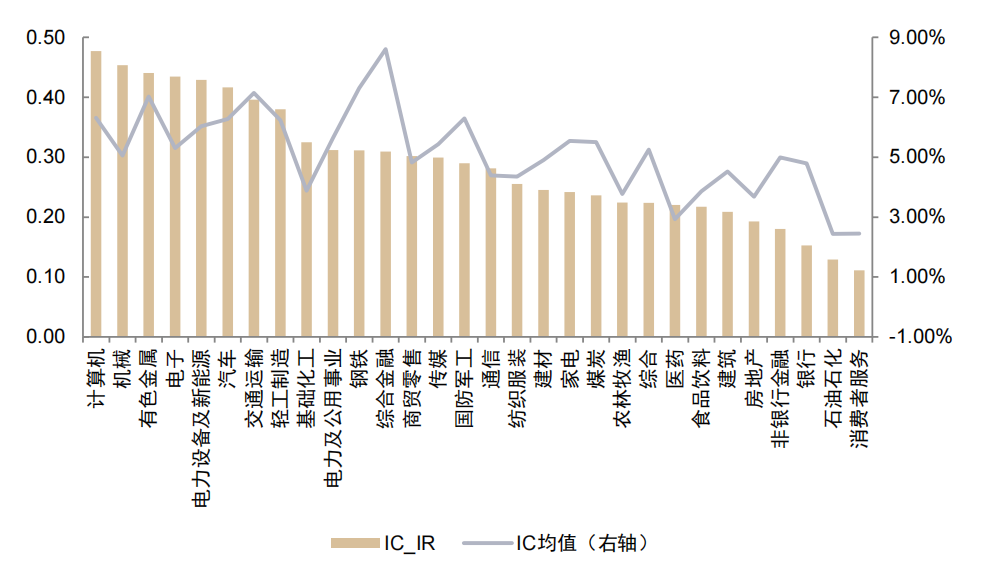

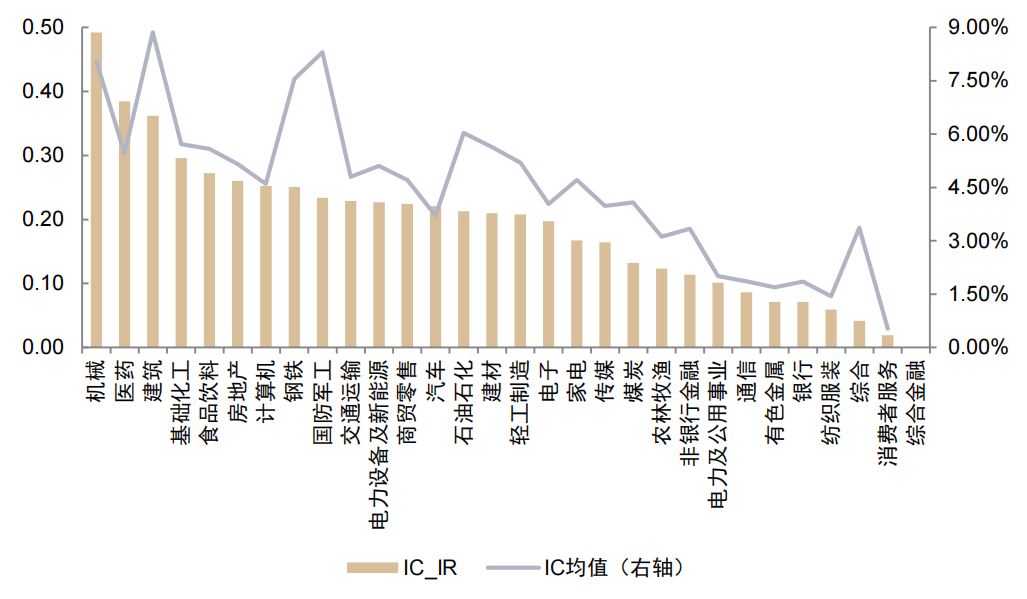

CFOA因子在机械行业有效性较强。CFOA因子在机械、食品饮料和医药行业有效性较强,其中CFOA因子在机械行业的IC_IR达到0.40,IC均值为3.77%。ROE_TTM因子在汽车、电子和计算机行业有效性表现良好,其在汽车行业的IC_IR为0.28,IC均值为3.66%。

图表10: CFOA因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表11: ROE_TTM因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

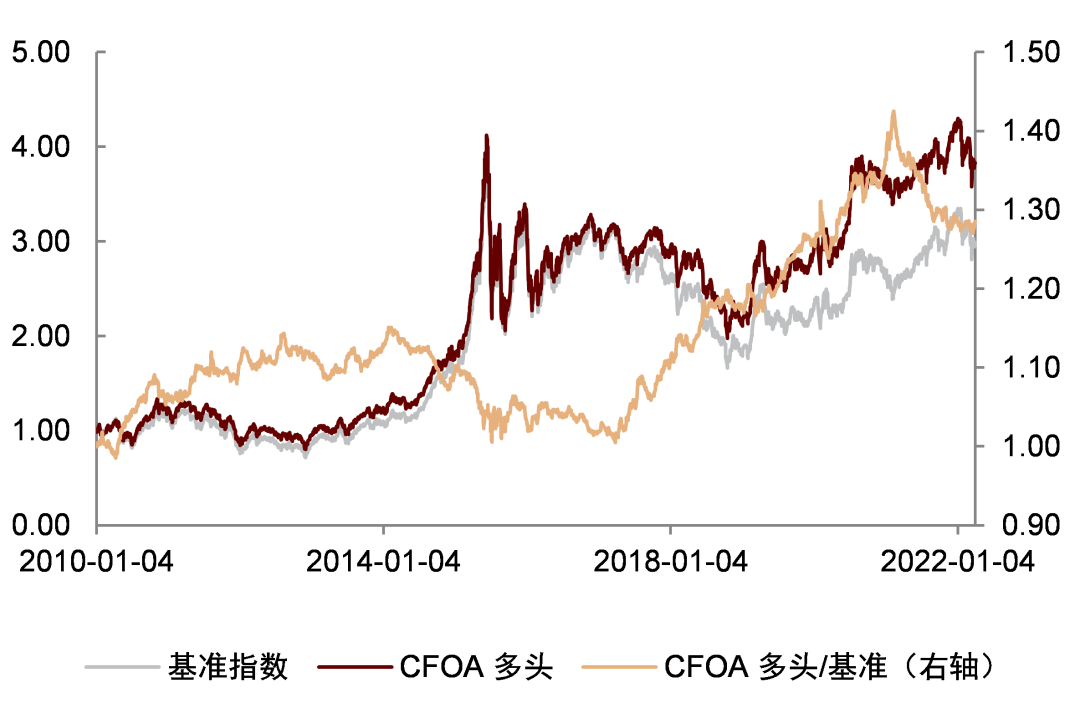

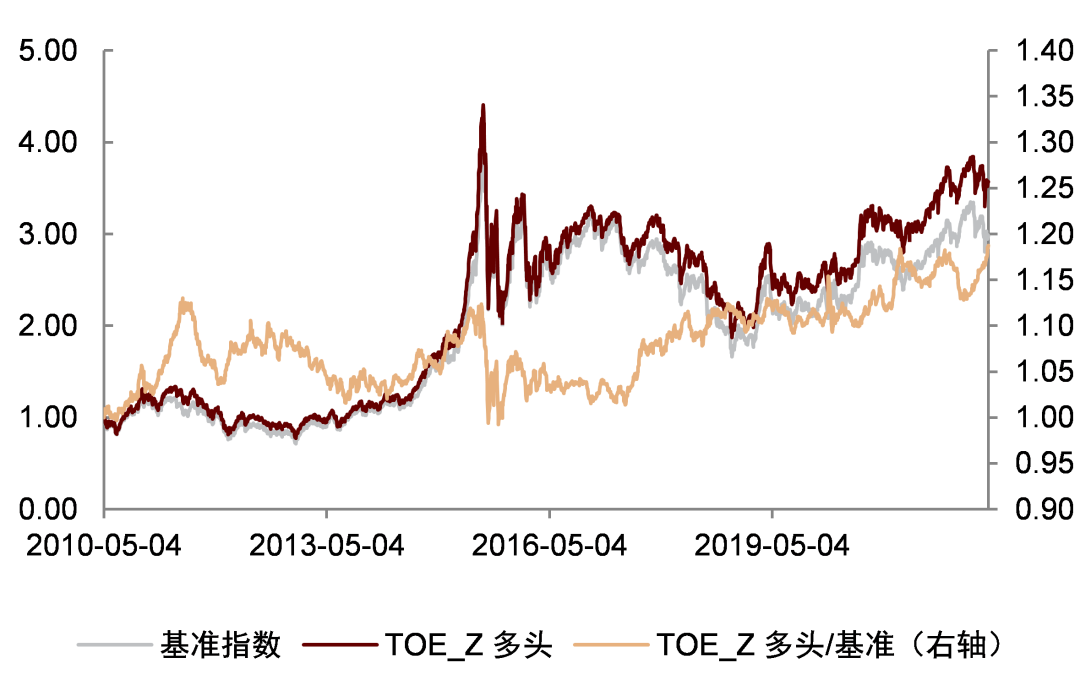

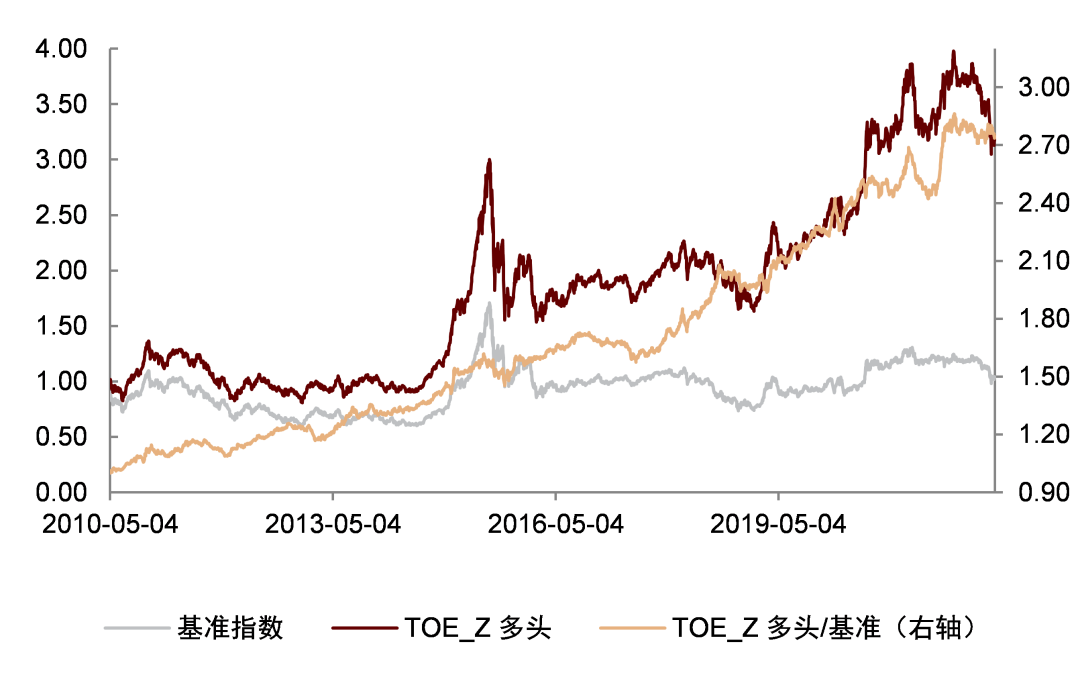

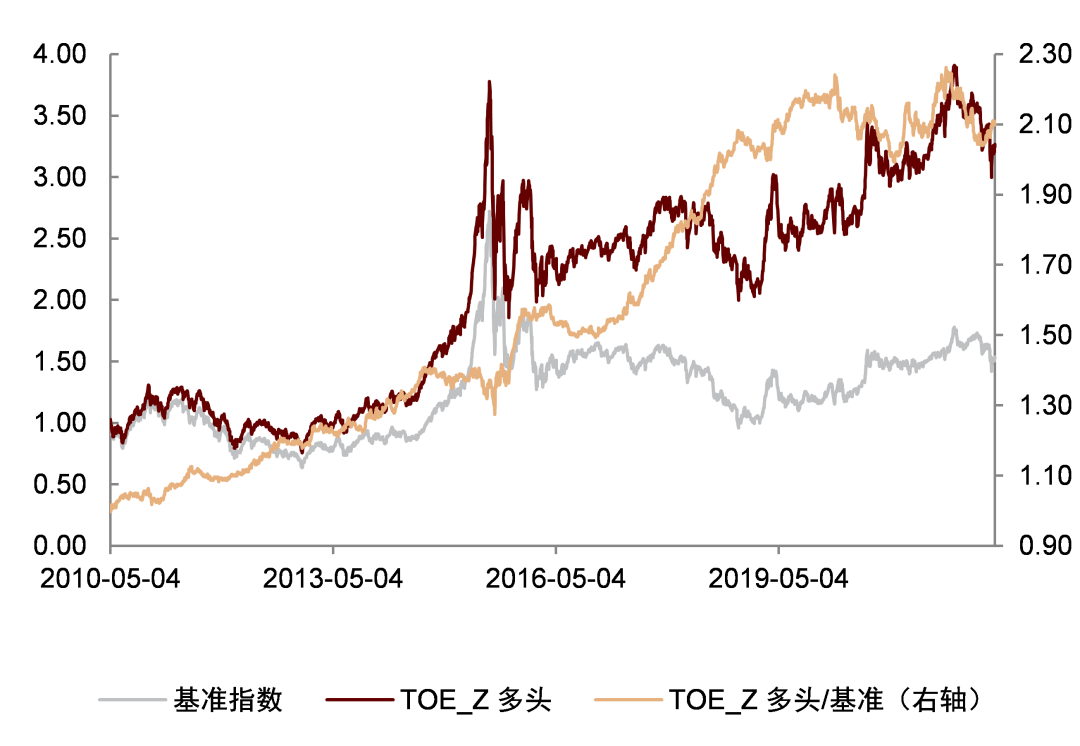

TOE_Z因子多头组合近一年的超额收益波动相对较小。全市场中,CFOA因子近五年的多头组合具有较强的年化收益表现,然而近一年该组合的相对净值呈下滑趋势。TOE_Z因子近一年在全市场的超额收益波动相对较小,且该因子在沪深300和中证500的多头组合相对净值整体表现较为优异。

图表12: CFOA因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表13: TOE_Z因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

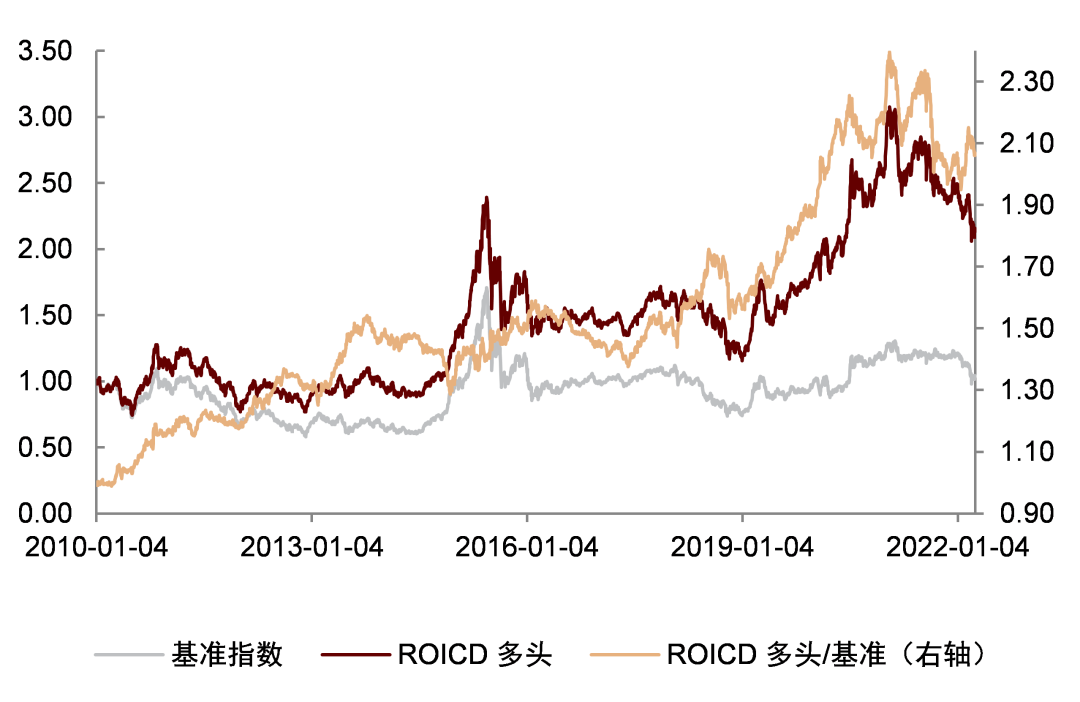

图表14: ROICD因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表15: TOE_Z因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

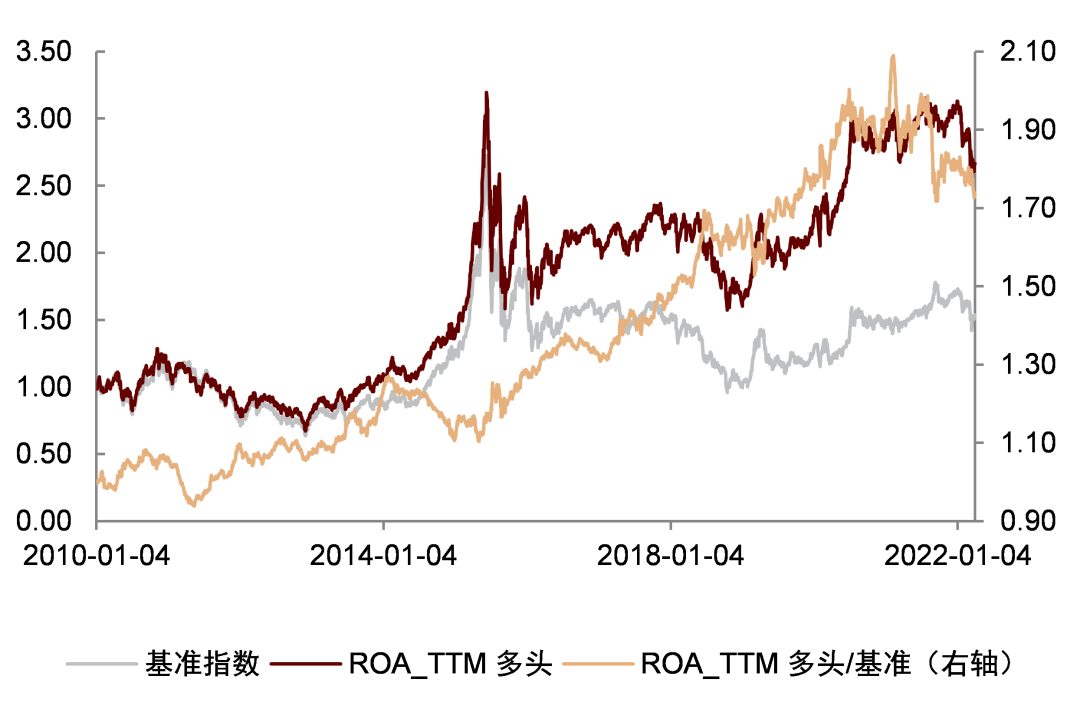

图表16: ROA_TTM因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表17: TOE_Z因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

成长能力

多数成长能力因子在全市场中有效性良好

成长能力因子反映上市公司的扩展经营的能力,本节将对26个成长能力因子进行有效性检验。

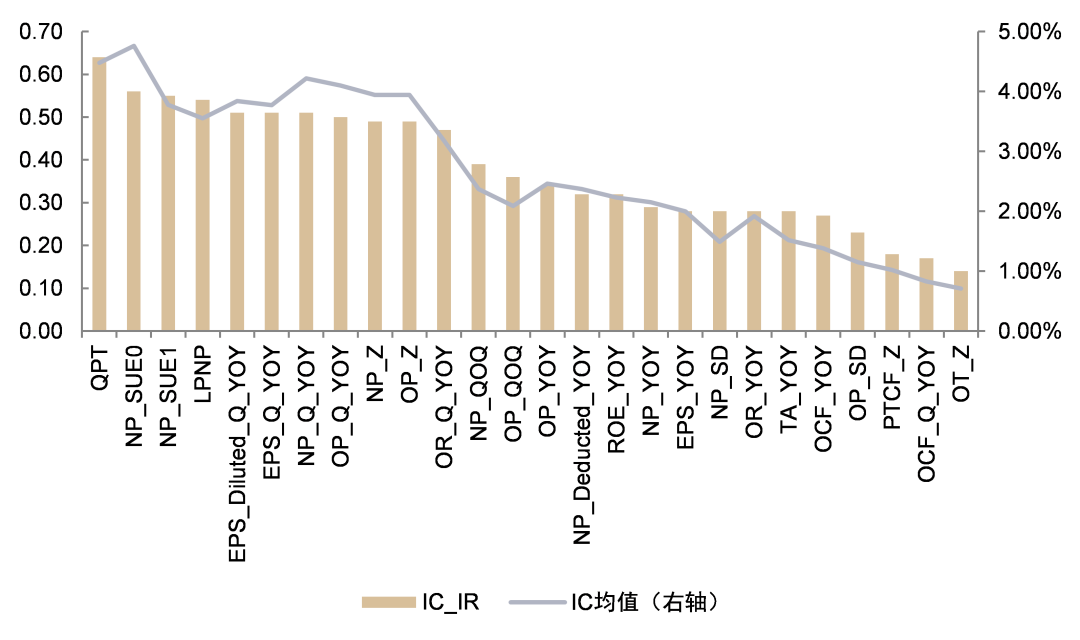

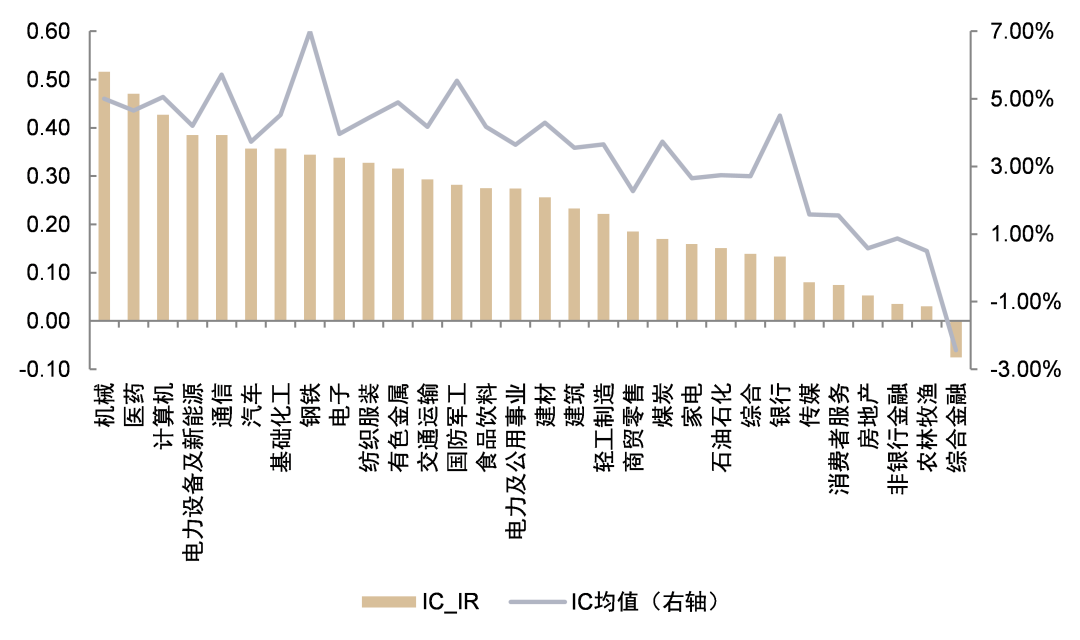

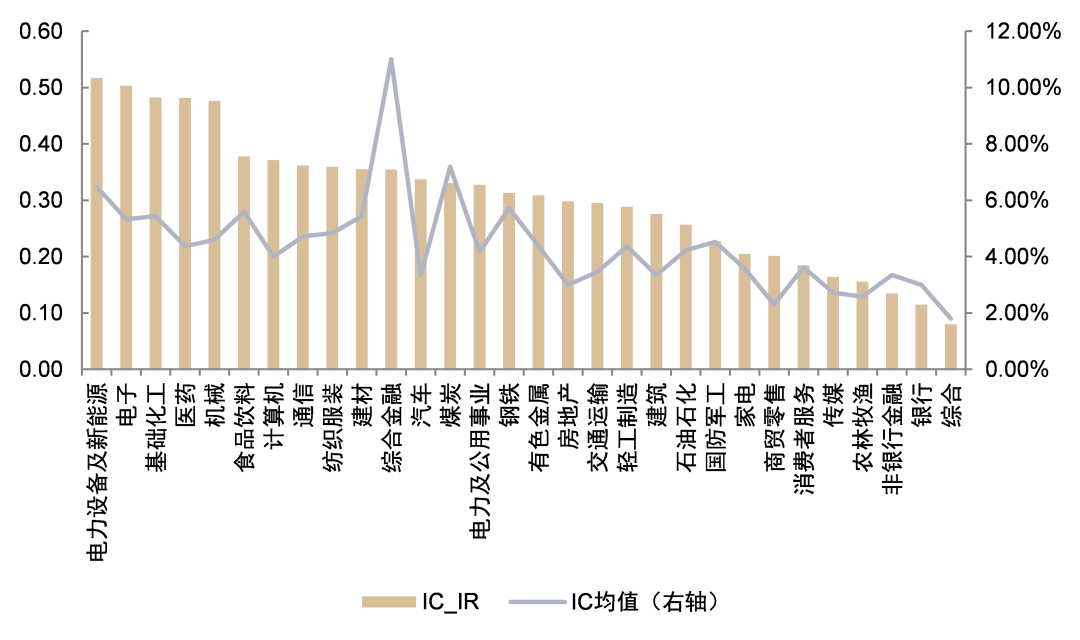

多数成长能力因子在全市场中有效性良好。在全市场中,多数成长能力因子的IC检验有效性较为显著,其中QPT和NP_SUE1因子在不同选股域中均有较强的收益预测能力。全市场中,QPT因子的IC均值为4.13%,IC_IR为0.91;NP_SUE1因子的IC均值为3.47%,IC_IR为0.74。沪深300中,QPT因子的IC均值为4.45%,IC_IR为0.51;NP_SUE1因子的IC均值为4.40%,IC_IR为0.49。中证500中,QPT因子的IC均值为4.48%,IC_IR为0.64;NP_SUE1因子的IC均值为3.78%,IC_IR为0.55。

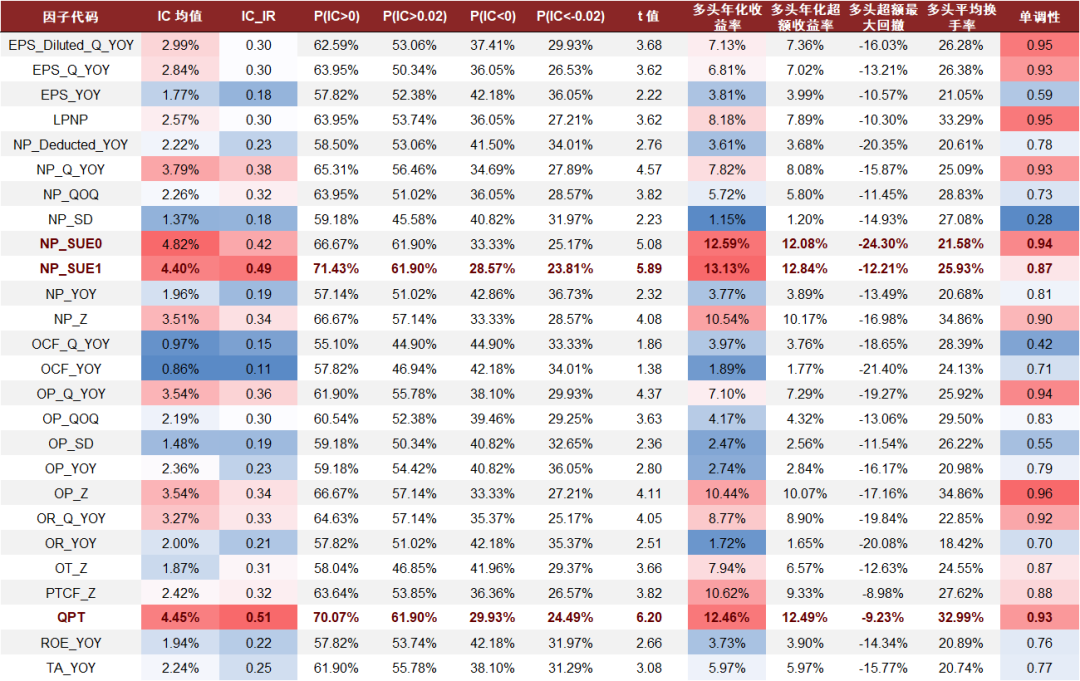

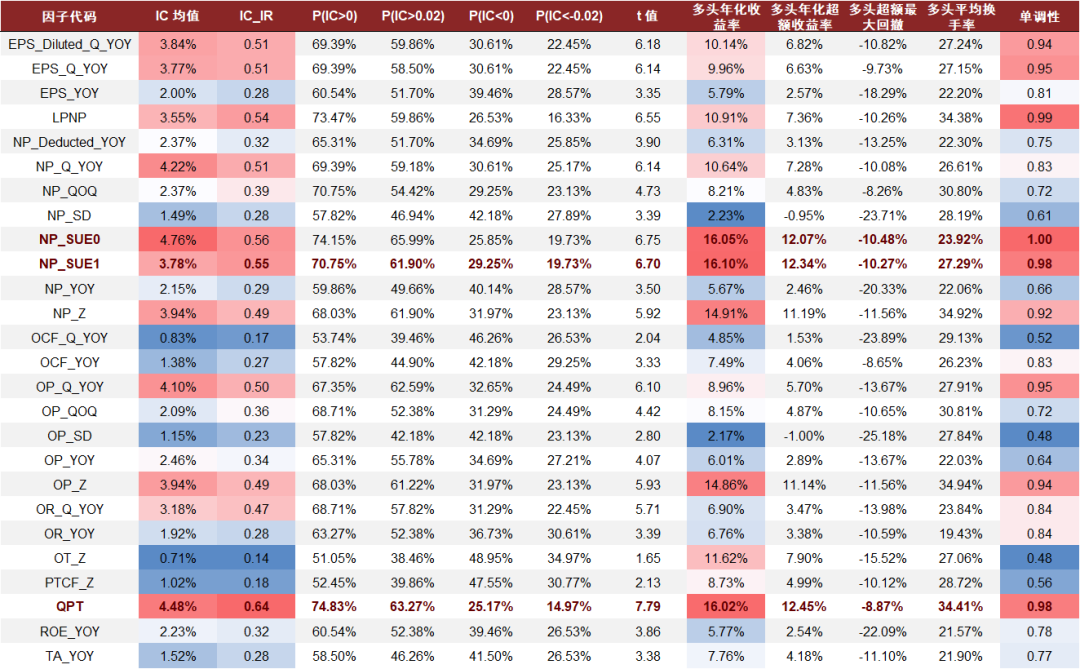

QPT、NP_SUE0和NP_SUE1因子选股能力较为优异。在不同选股域中,QPT、NP_SUE0和NP_SUE1因子的多头组合均有良好的年化收益表现。同时,三个因子在分组回测中具有较强的单调性,选股能力整体表现较为优异。

图表18:成长能力因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI),OT_Z与PTCF_Z样本期为2010-05-04至2022-04-01

图表19:成长能力因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI),OT_Z与PTCF_Z样本期为2010-05-04至2022-04-01

图表20:成长能力因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ),OT_Z与PTCF_Z样本期为2010-05-04至2022-04-01

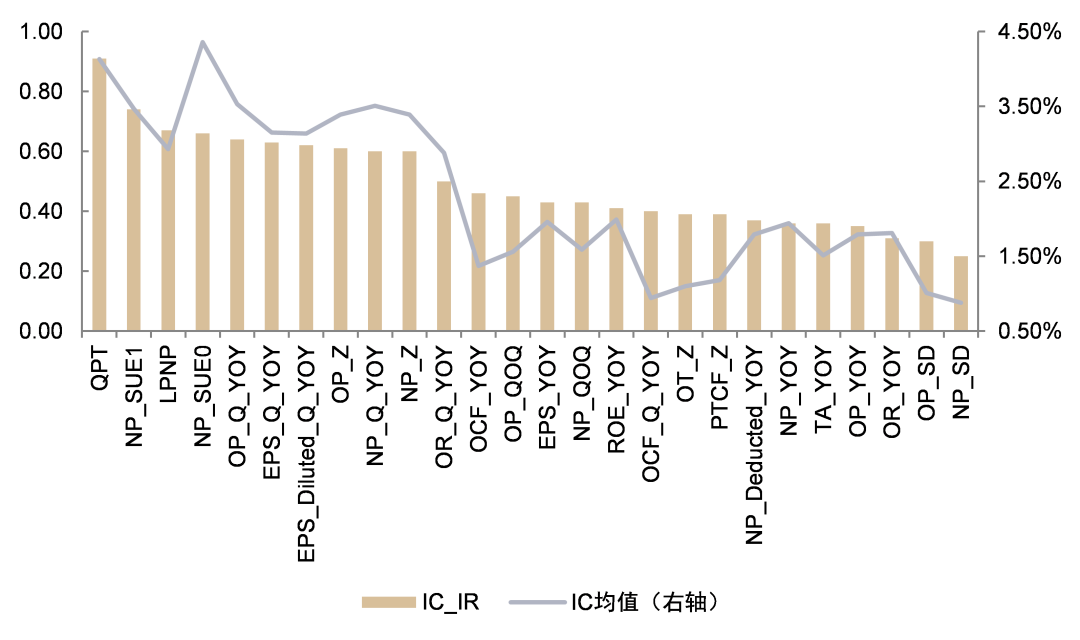

图表21:成长能力因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:OT_Z与PTCF_Z样本期为2010-05-04至2022-04-01

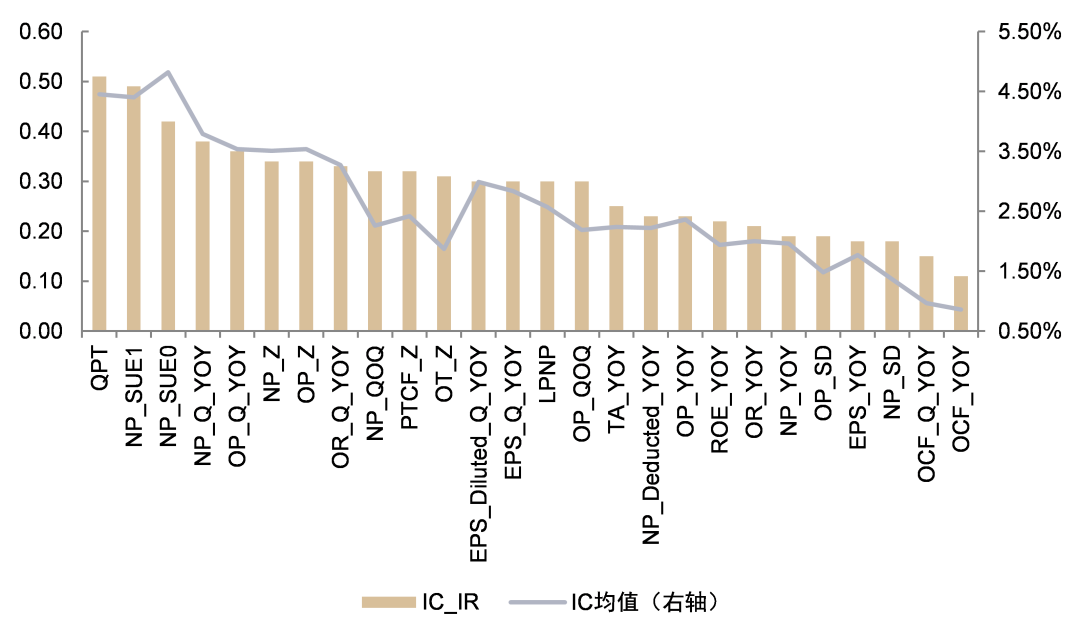

图表22:成长能力因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:OT_Z与PTCF_Z样本期为2010-05-04至2022-04-01

图表23:成长能力因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:OT_Z与PTCF_Z样本期为2010-05-04至2022-04-01

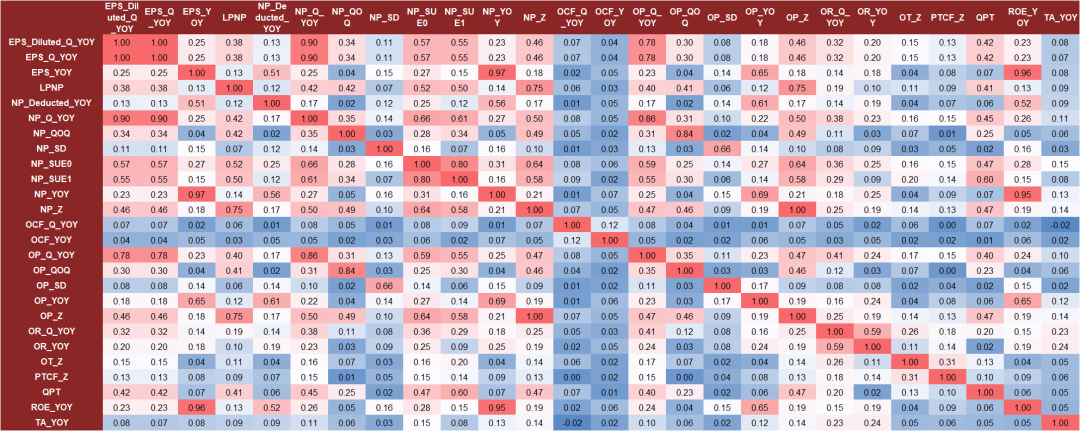

图表24:成长能力因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

注:OT_Z与PTCF_Z样本期为2010-04-30至2022-03-31

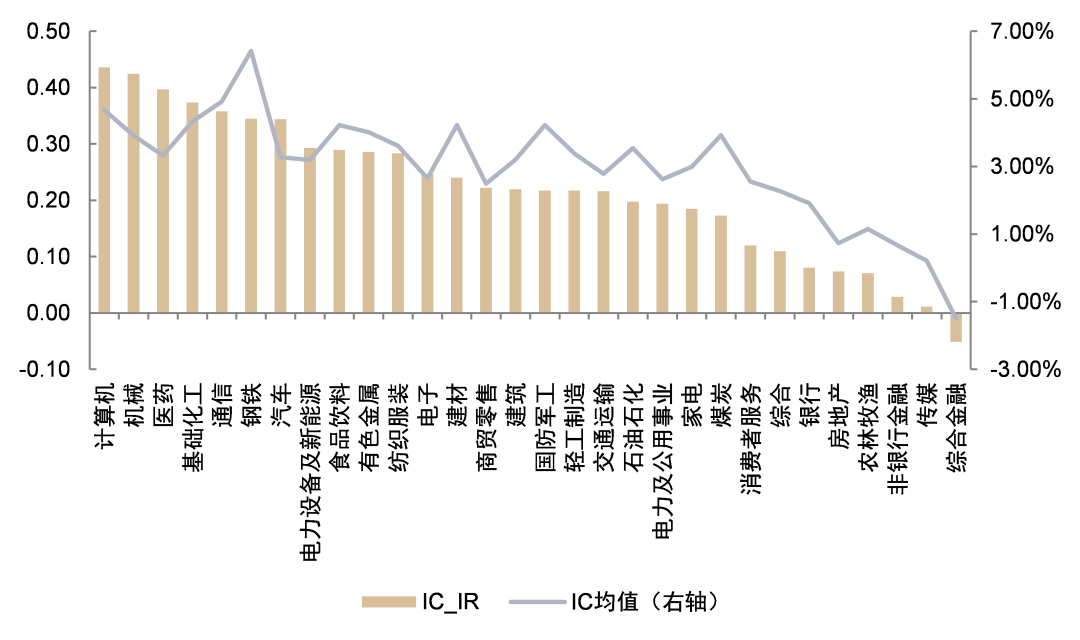

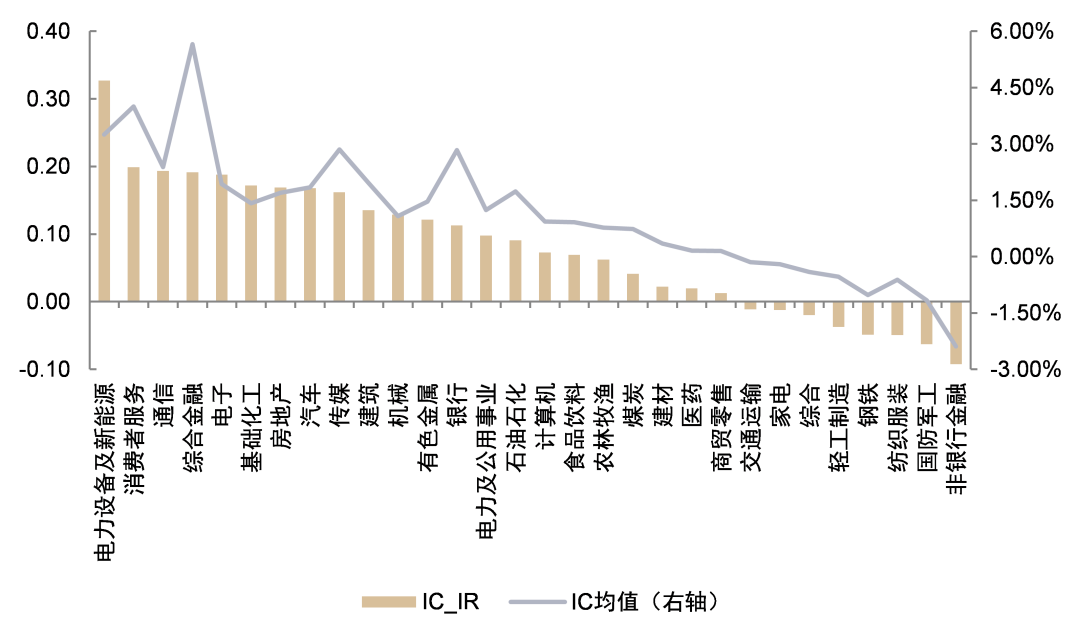

推荐关注LPNP、NP_SUE1、OP_Q_YOY和QPT因子

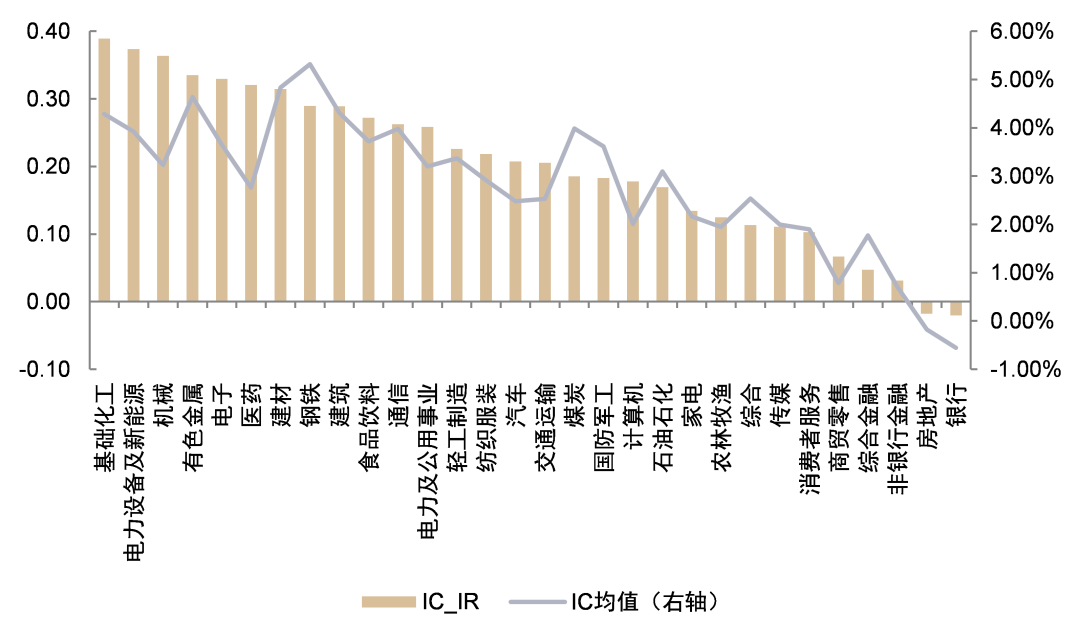

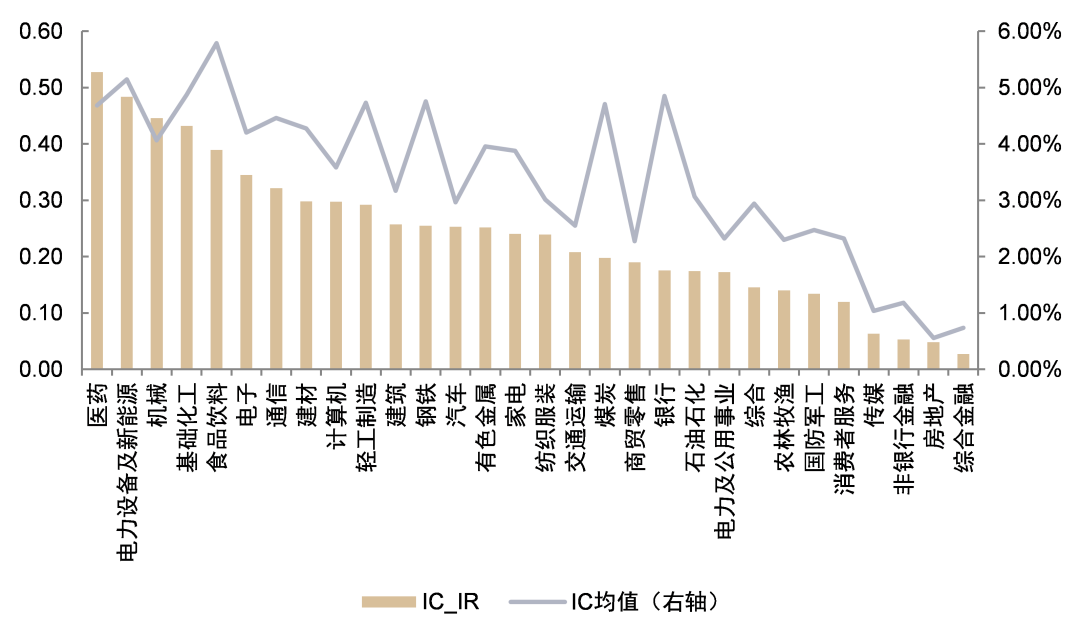

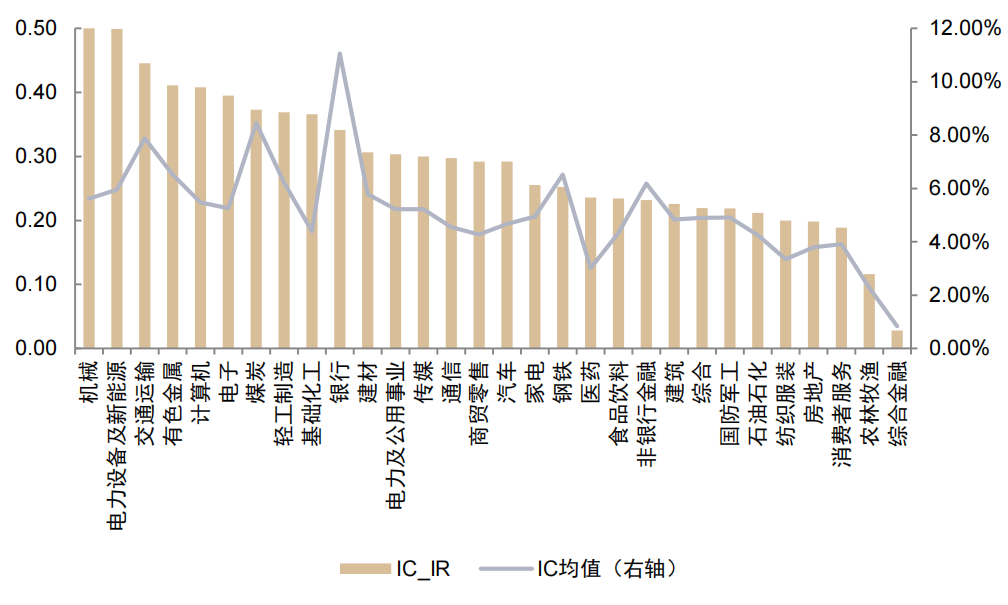

LPNP、NP_SUE1和QPT因子在电力设备及新能源行业有效性较强。LPNP因子在基础化工、电力设备及新能源和机械行业有效性较强,其中LPNP因子在基础化工行业的IC_IR达到0.39,IC均值为4.29%。NP_SUE1因子在医药、电力设备及新能源和机械行业有效性表现良好,其在医药行业的IC_IR为0.53,IC均值为4.68%。OP_Q_YOY因子在机械、医药和计算机行业表现出色,其在机械行业的IC_IR为0.52,IC均值为5.00%。QPT因子在电力设备及新能源、电子和基础化工行业表现较为出色,其在电力设备及新能源行业的IC_IR为0.52,IC均值为6.49%。

图表25:LPNP因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表26:NP_SUE1因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表27:OP_Q_YOY因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表28:QPT因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

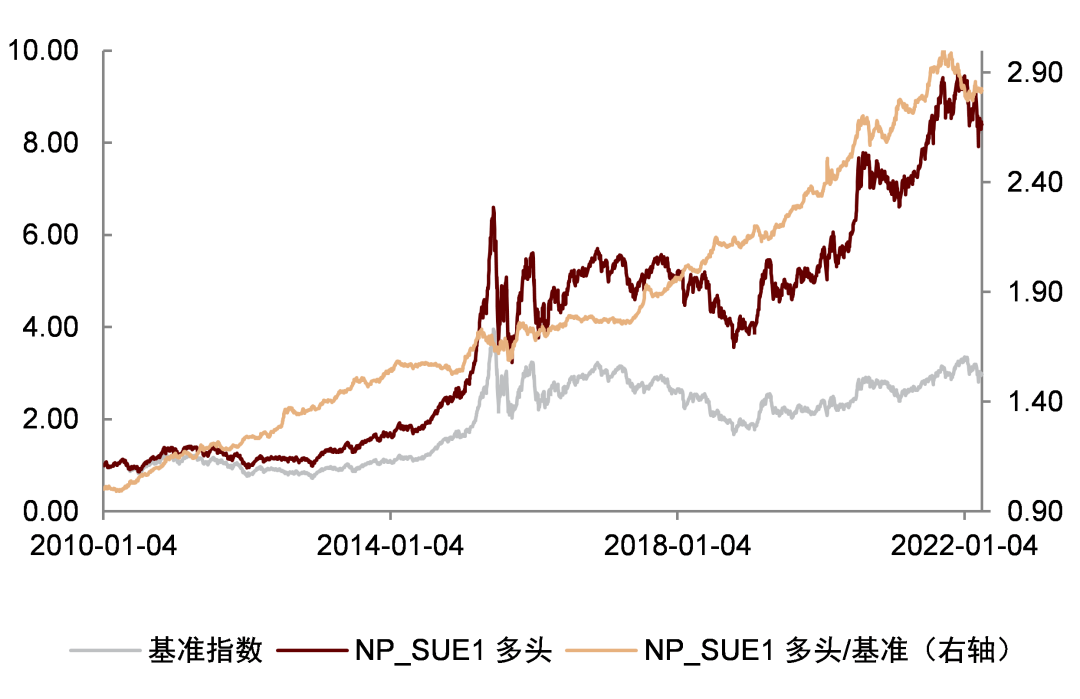

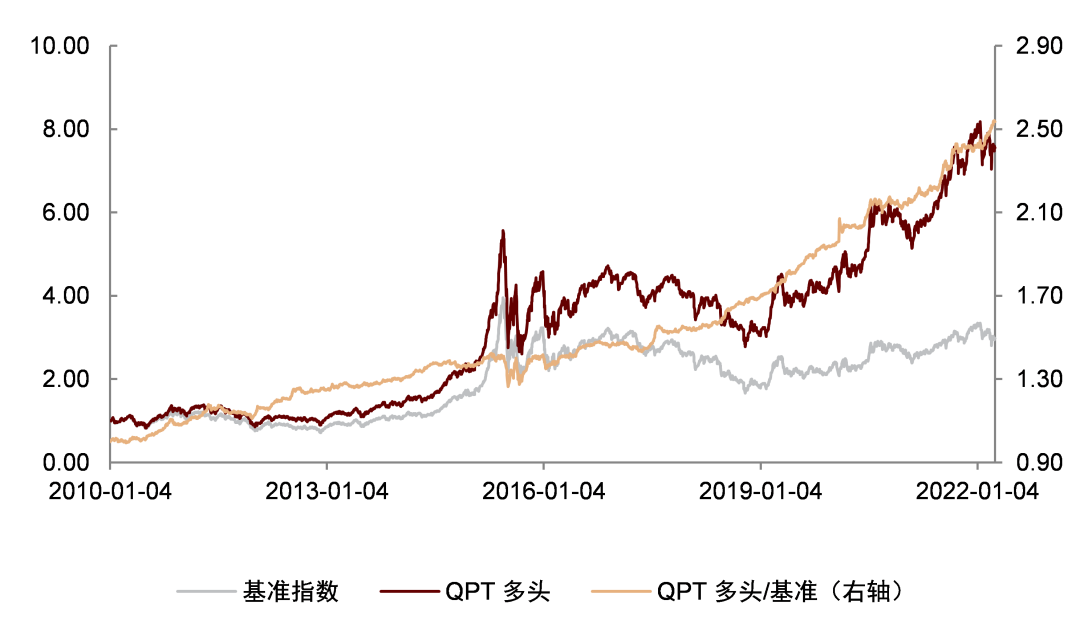

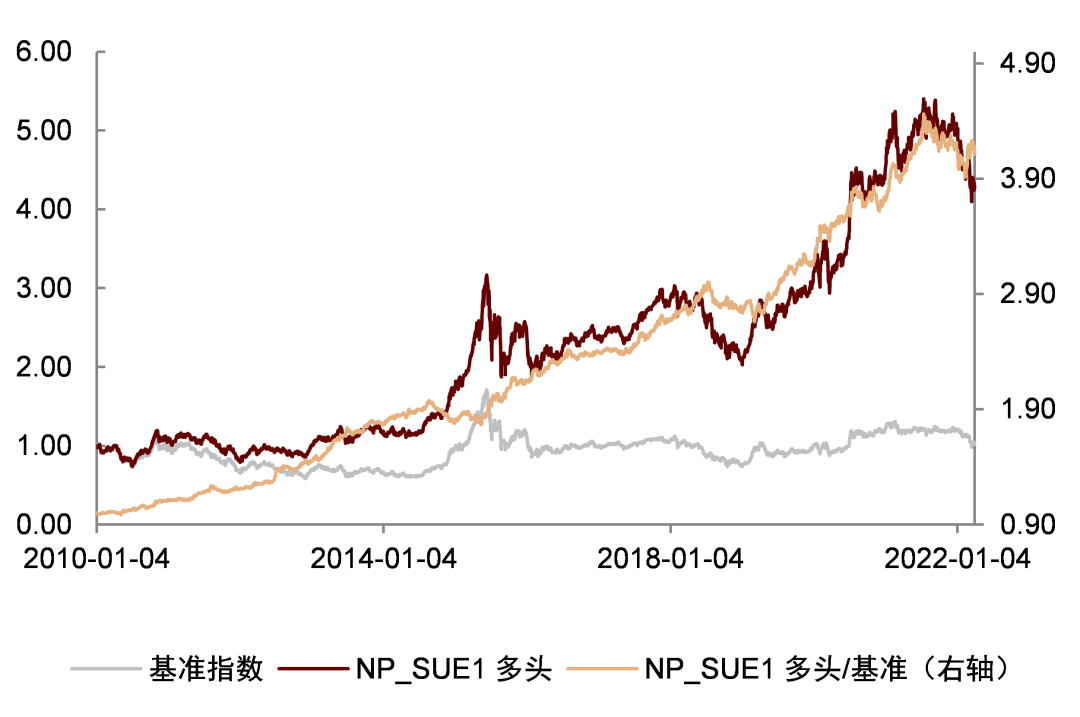

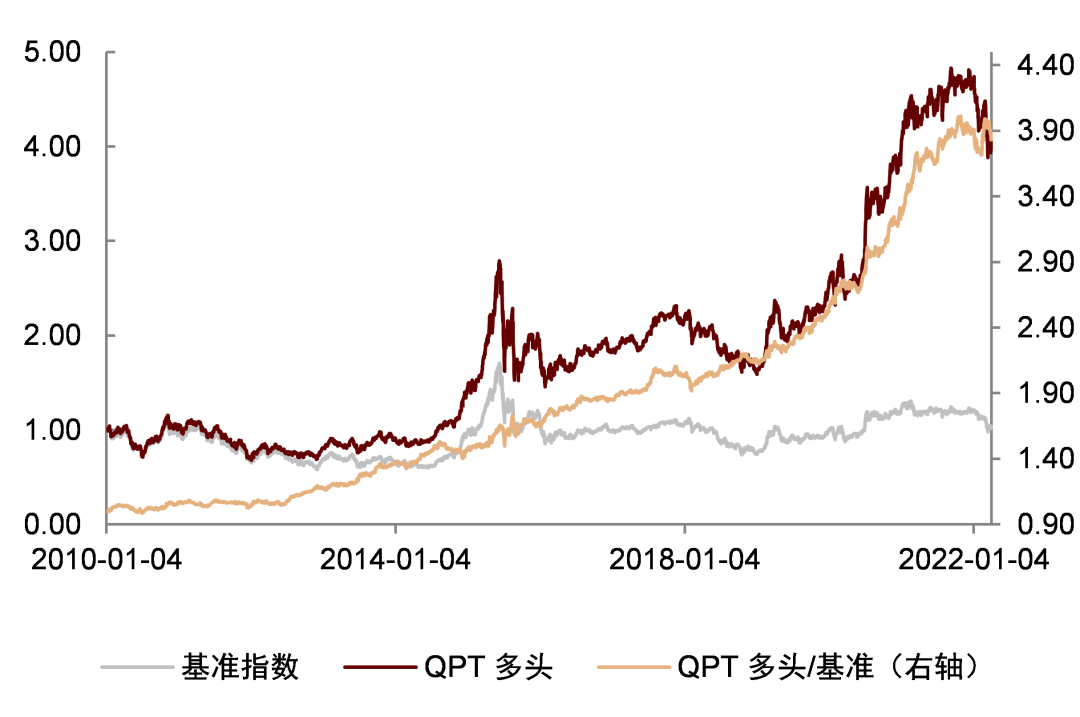

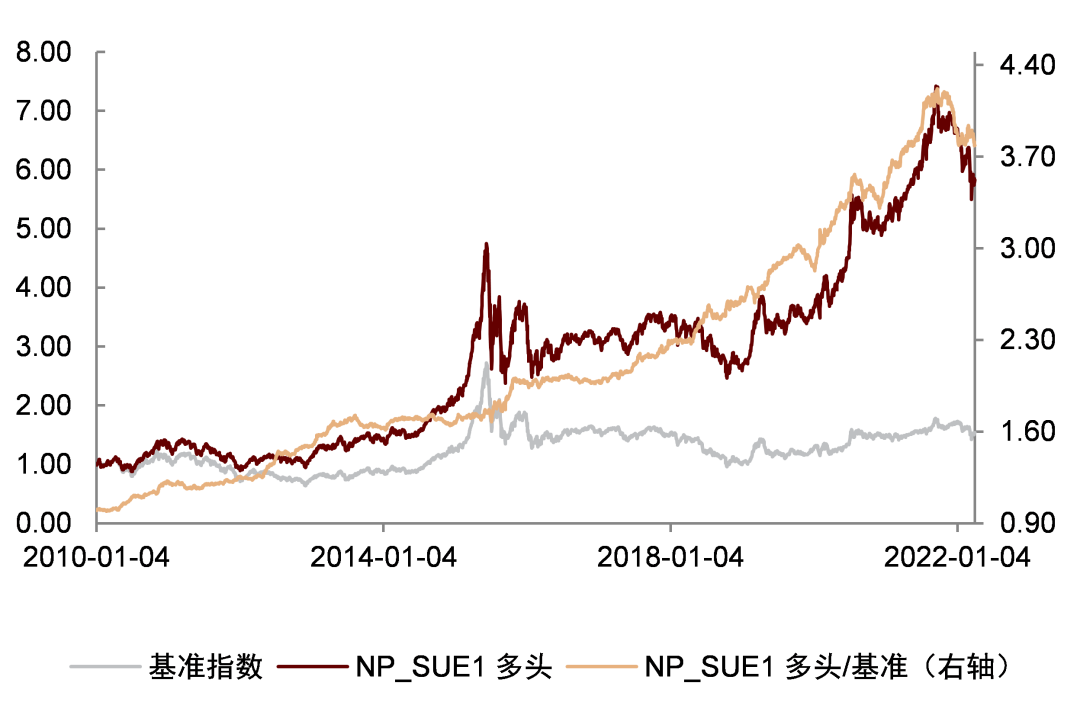

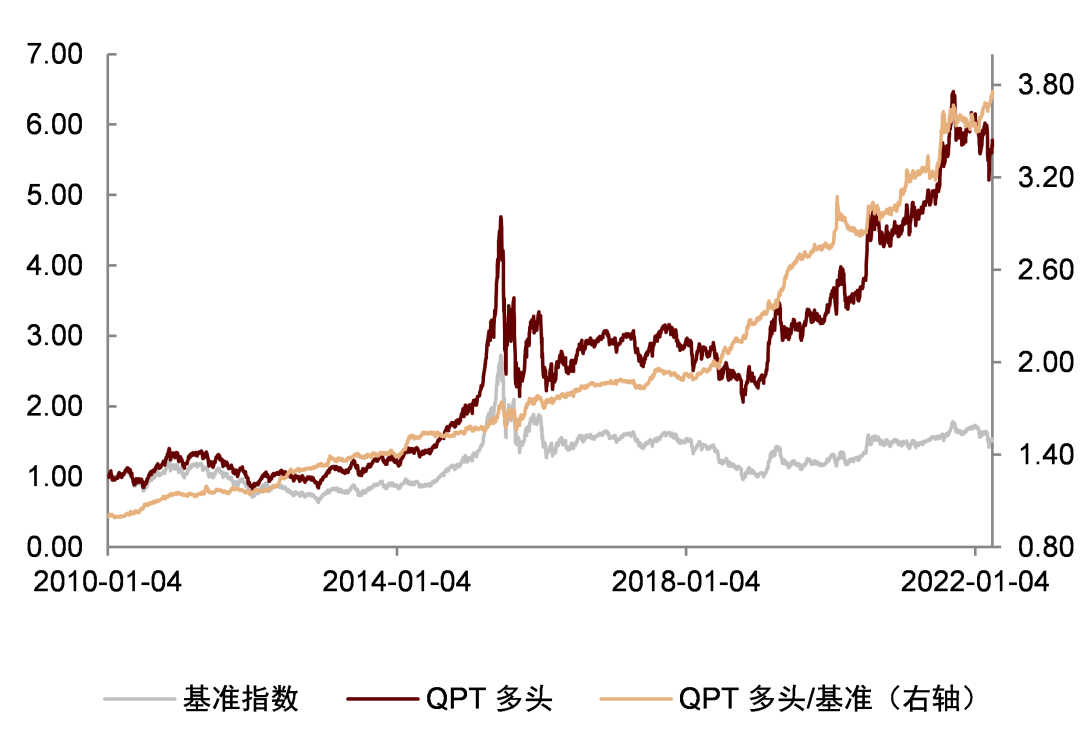

NP_SUE1和QPT因子的多头组合表现优异。NP_SUE1和QPT因子的多头组合在不同选股域中均有良好的年化收益表现,且相对净值走势稳中有升。其中QPT因子的多头组合在2022年以来具有较为稳定的表现,其相对净值走势没有大幅下滑。

图表29:NP_SUE1因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表30:QPT因子全市场多头收益走势

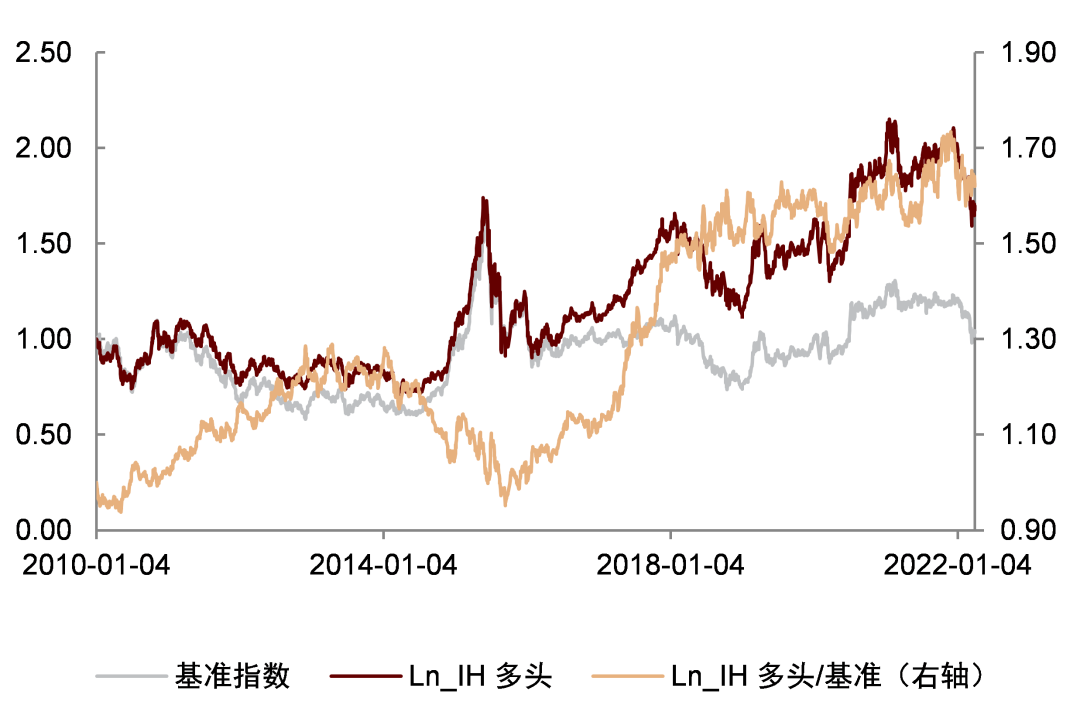

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

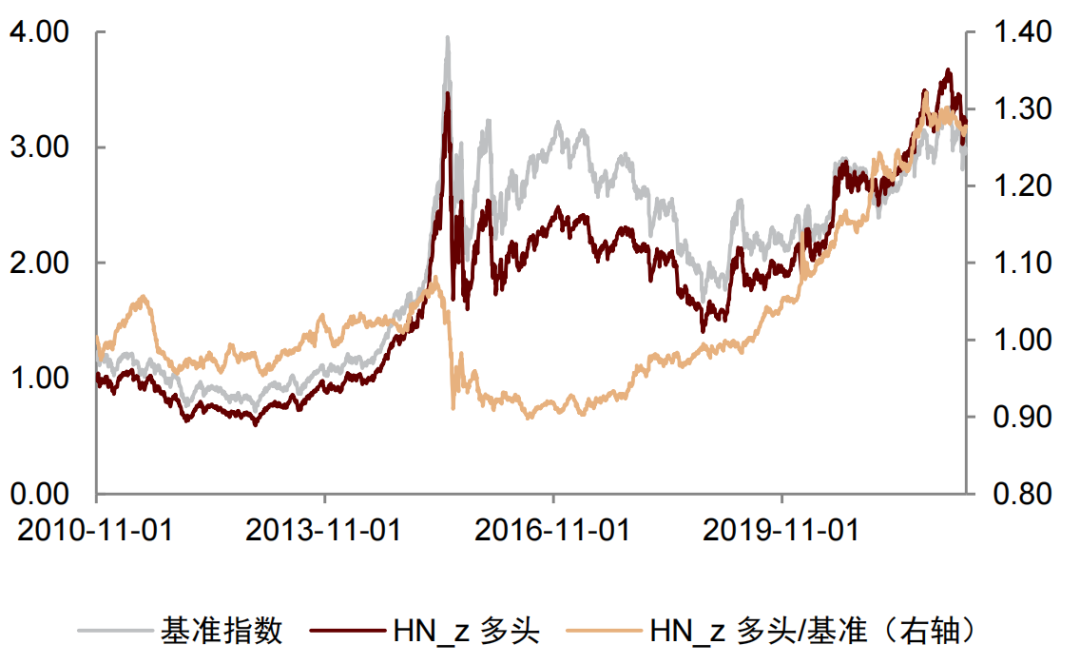

注:基准指数为万得全A(等权)指数(8841388.WI)

图表31:NP_SUE1因子沪深300多头收益走势

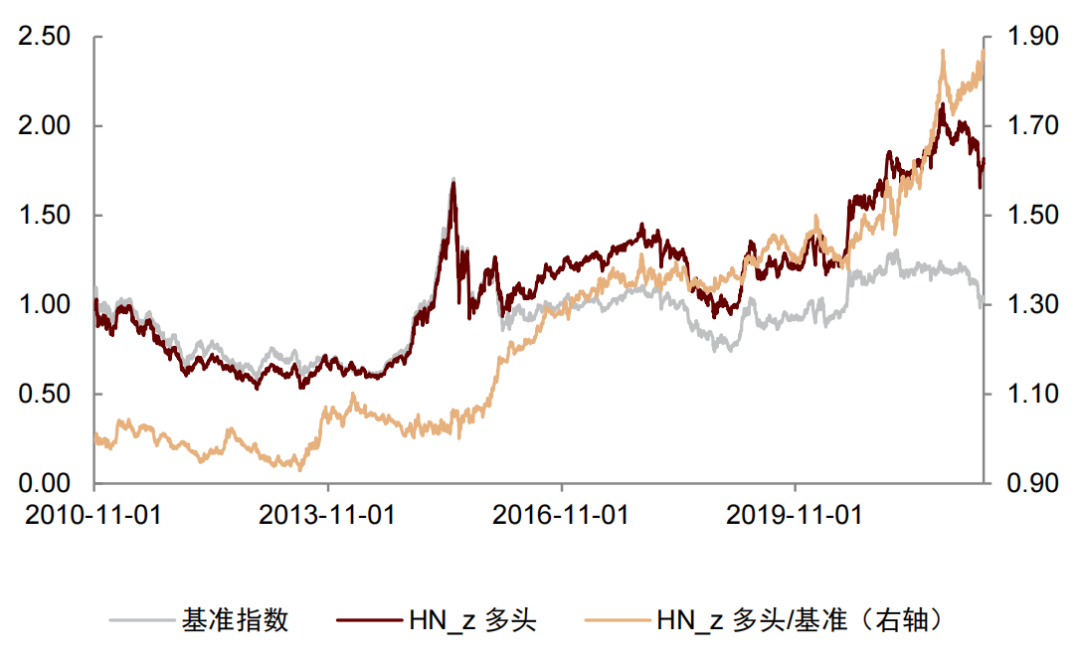

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表32:QPT因子沪深300多头收益走势

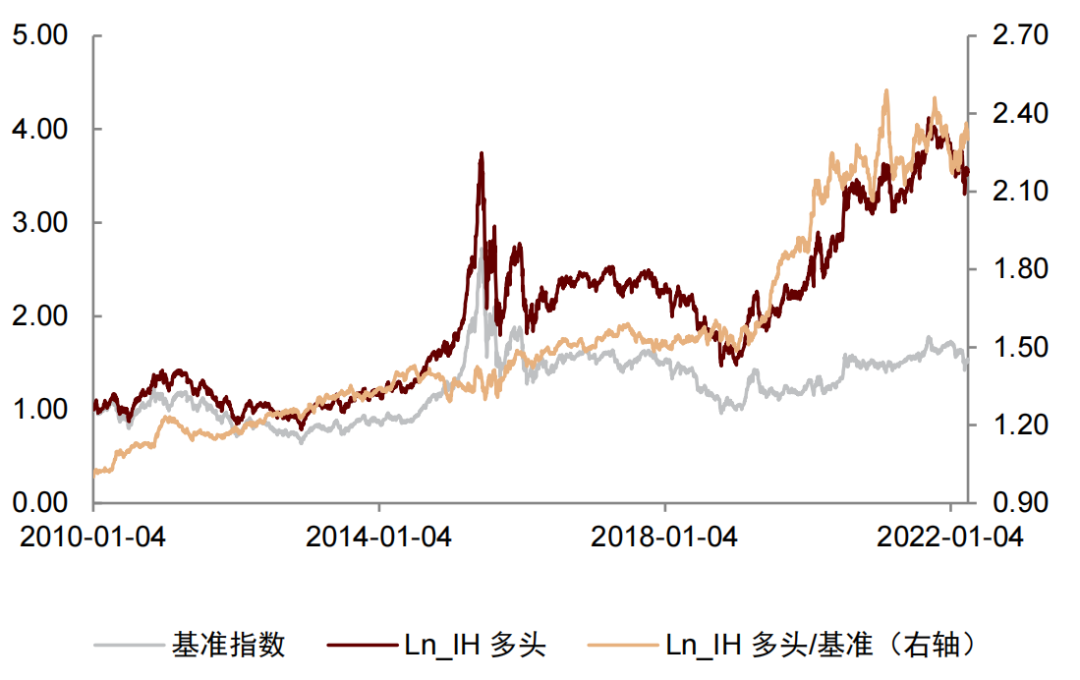

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表33:NP_SUE1因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表34:QPT因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

营运效率

ATD、GPMD、OCFA和OPMD因子选股能力良好

营运效率因子反映上市公司生产经营活动中运用资产的有效程度,体现公司的营运状况,本节将对12个营运效率因子进行有效性检验。

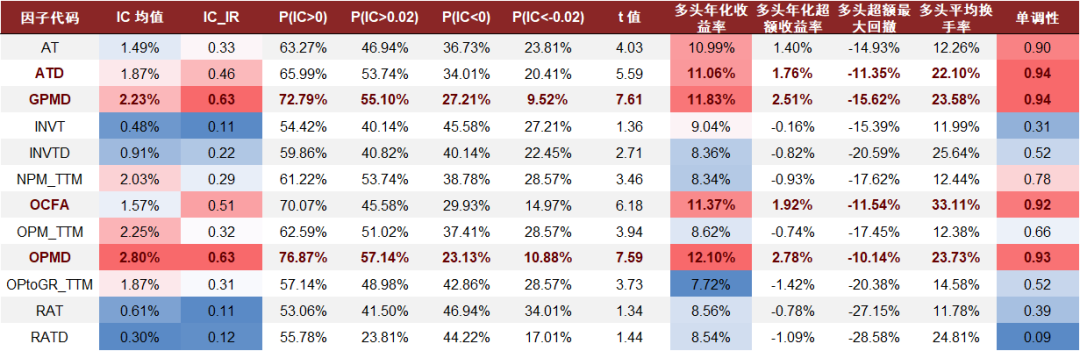

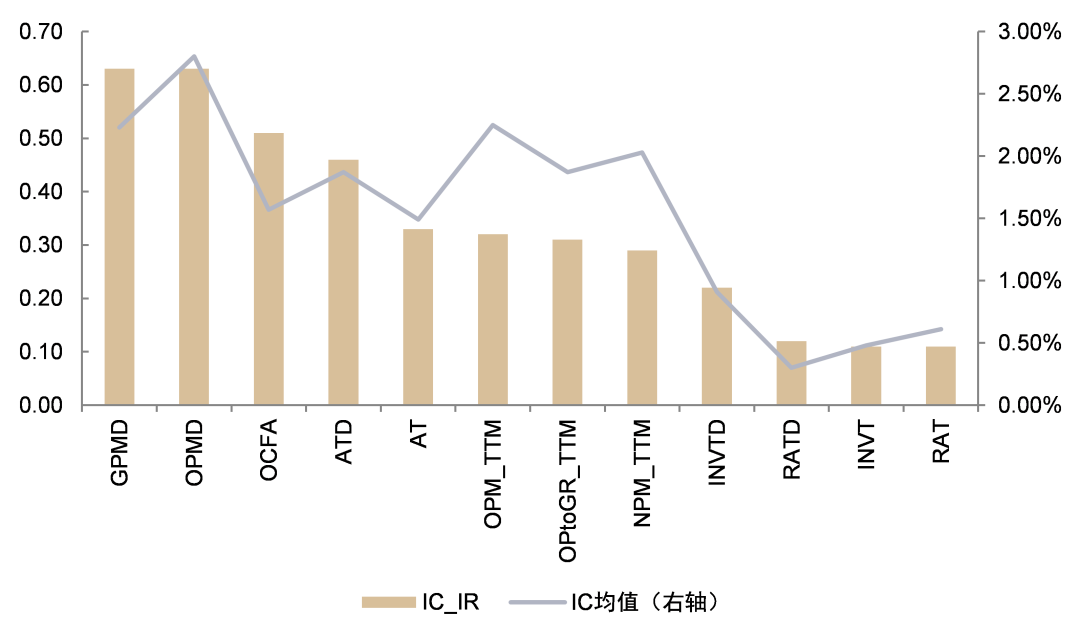

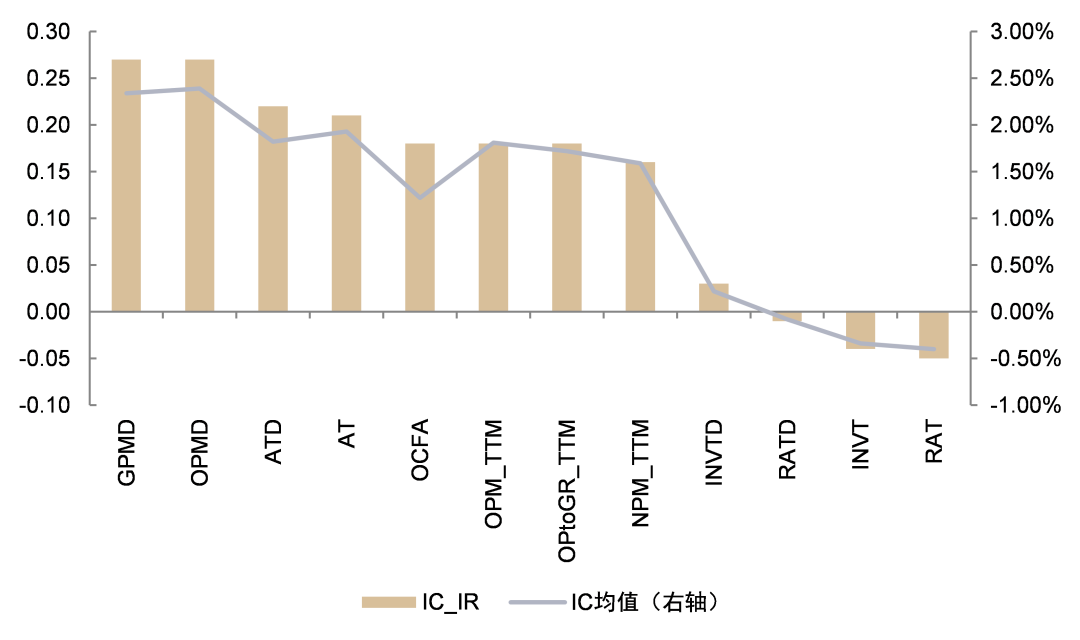

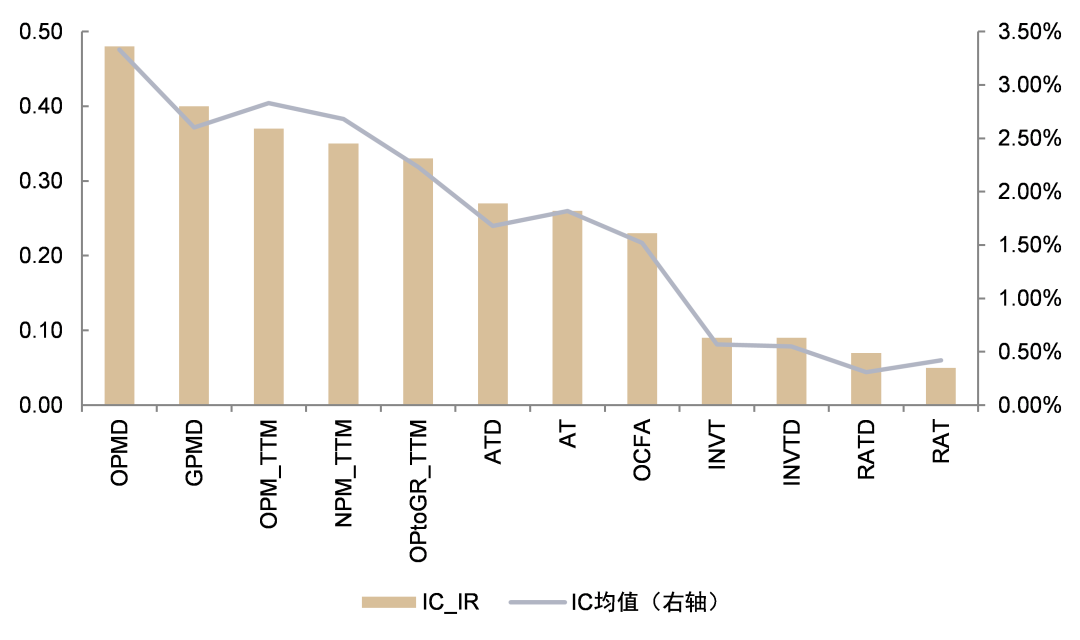

GPMD和OPMD因子在全市场中有效性较为出色。我们将营运效率因子在全市场、沪深300和中证500进行IC有效性检验,并将结果记录如下。由图表可知,相较于其他营运效率因子,GPMD和OPMD因子在全市场有效性表现较为出色,在沪深300和中证500中也有较强的收益预测能力。全市场中,GPMD因子的IC均值为2.23%,IC_IR为0.63;OPMD因子的IC均值为2.80%,IC_IR为0.63。

ATD、GPMD、OCFA和OPMD因子选股能力良好。在不同选股域中,ATD、GPMD、OCFA和OPMD因子的多头组合均有较高的年化收益表现和较低的超额最大回撤。上述四个因子在分组回测中具有较强的单调性,选股能力整体表现较为优异。

图表35:营运效率因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

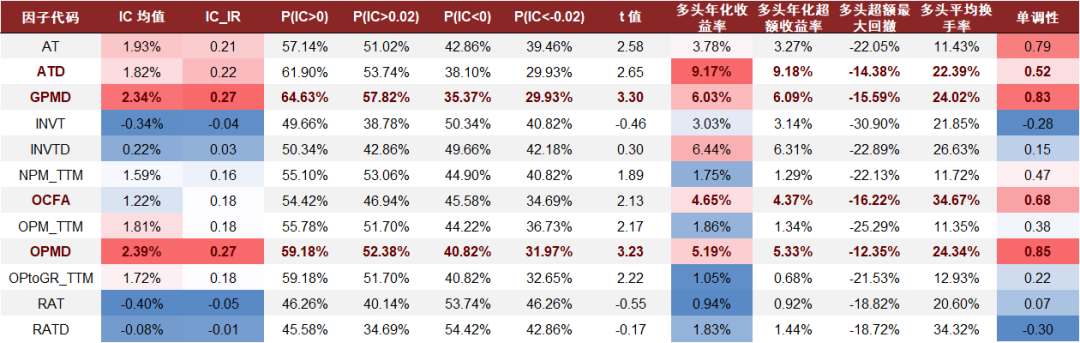

图表36:营运效率因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

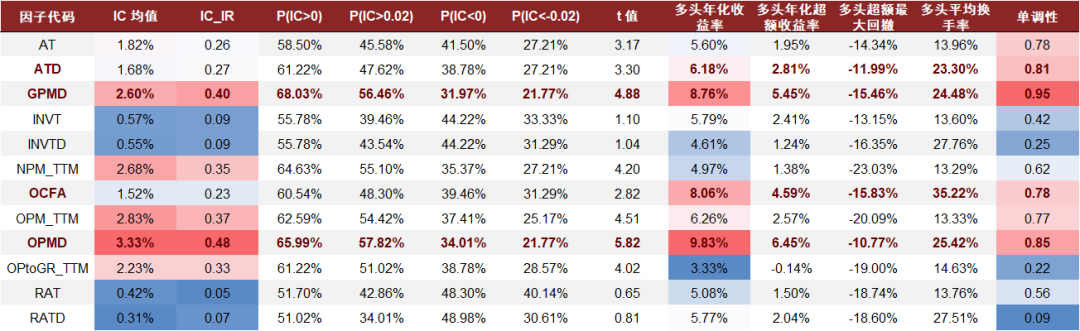

图表37:营运效率因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

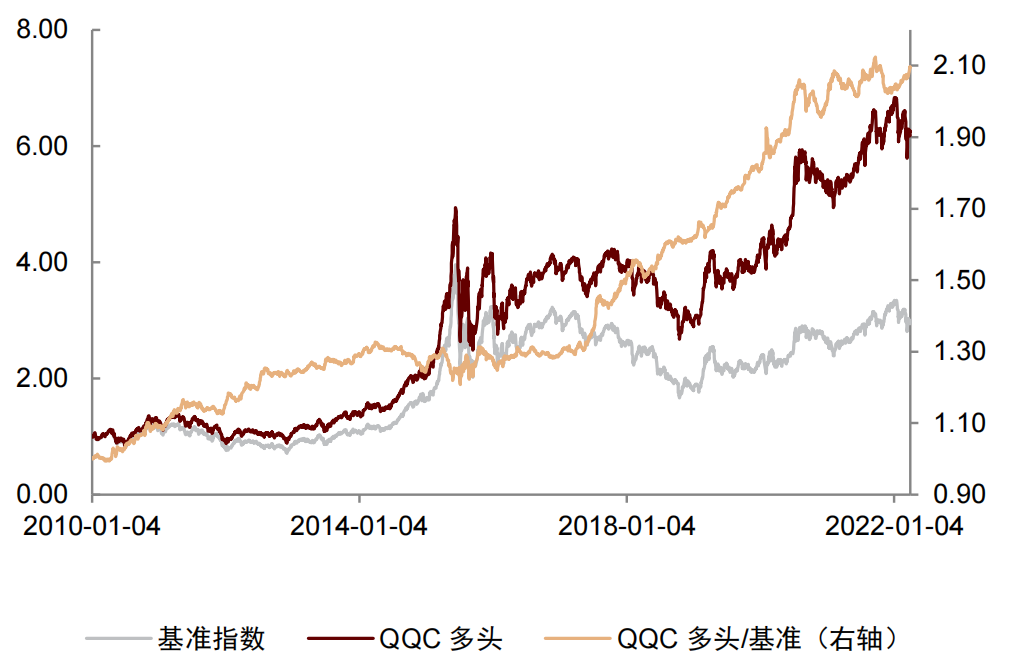

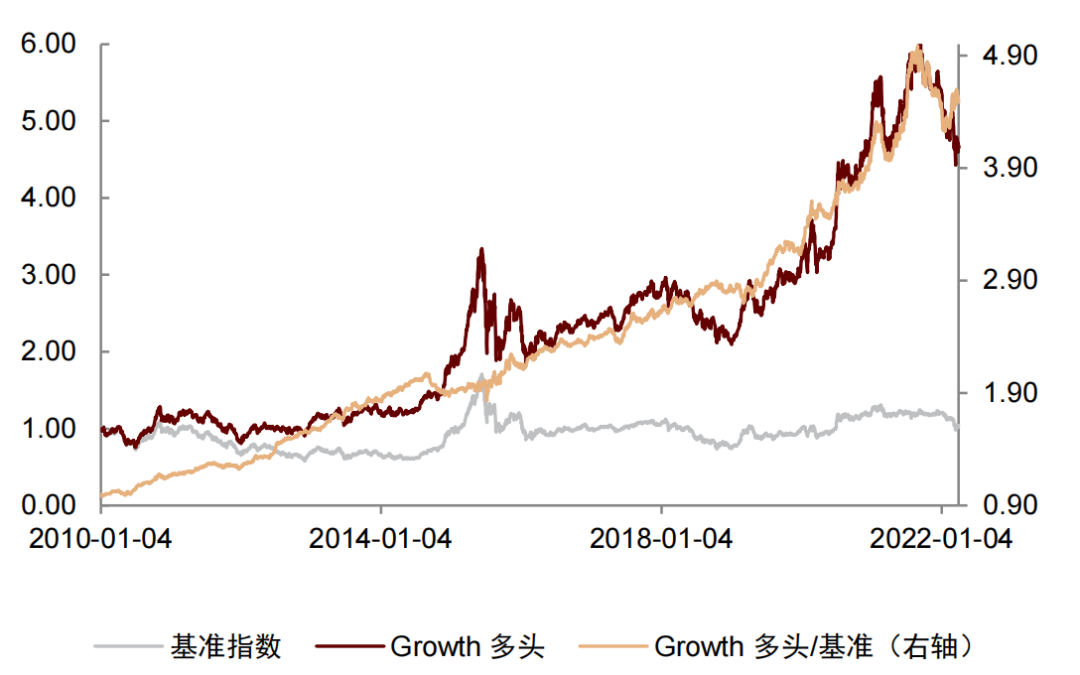

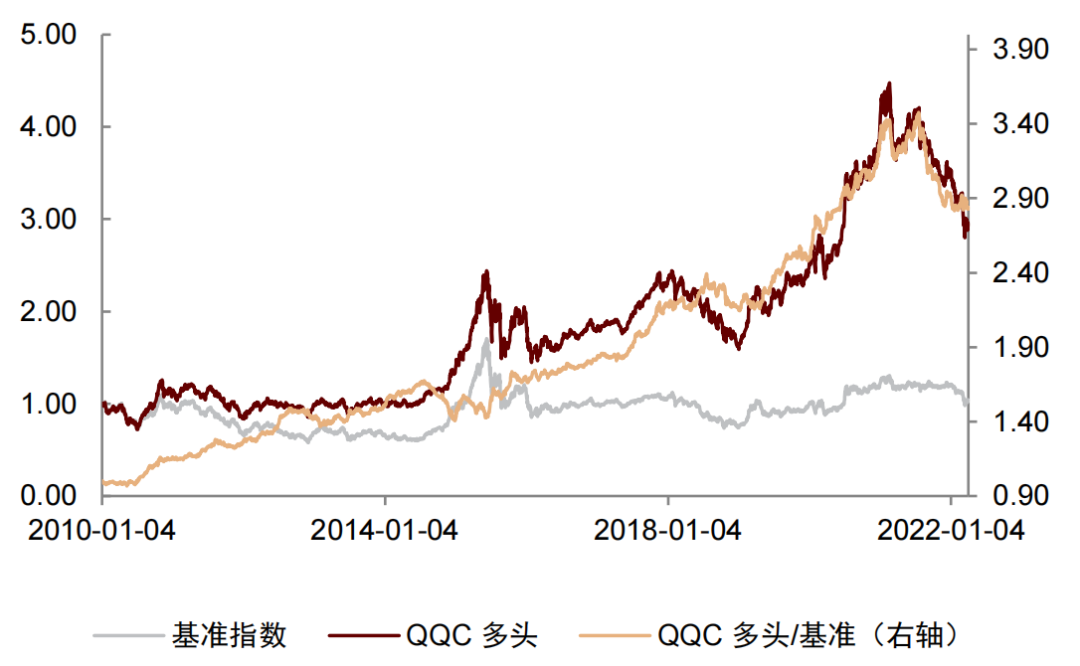

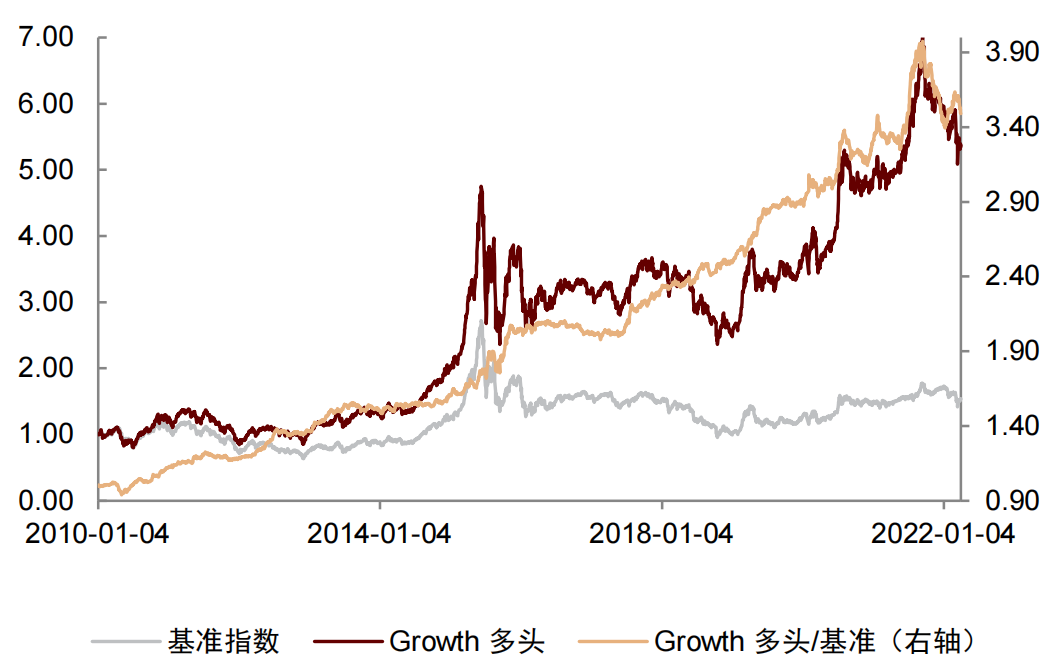

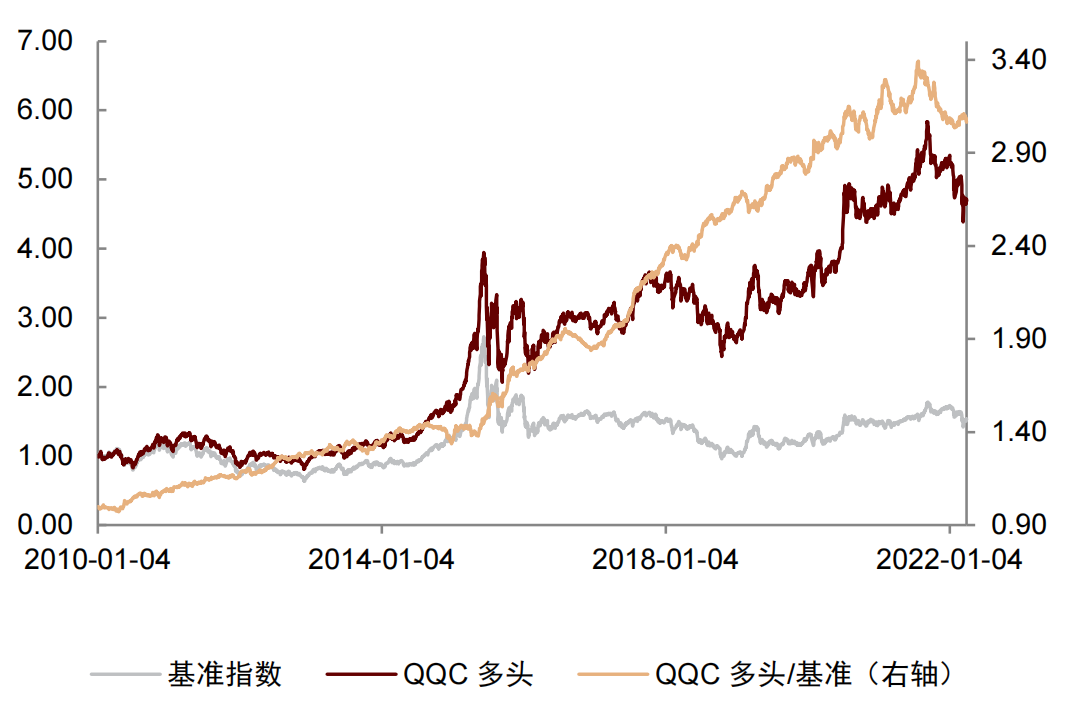

图表38:营运效率因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表39:营运效率因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表40:营运效率因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表41:营运效率因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

推荐关注ATD、OCFA和OPMD因子

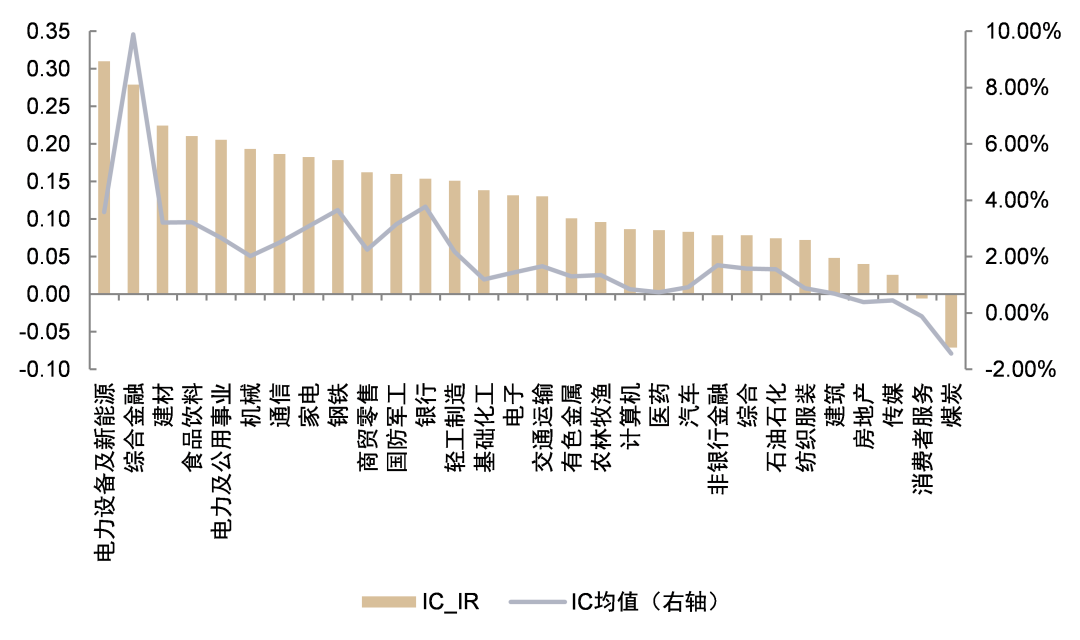

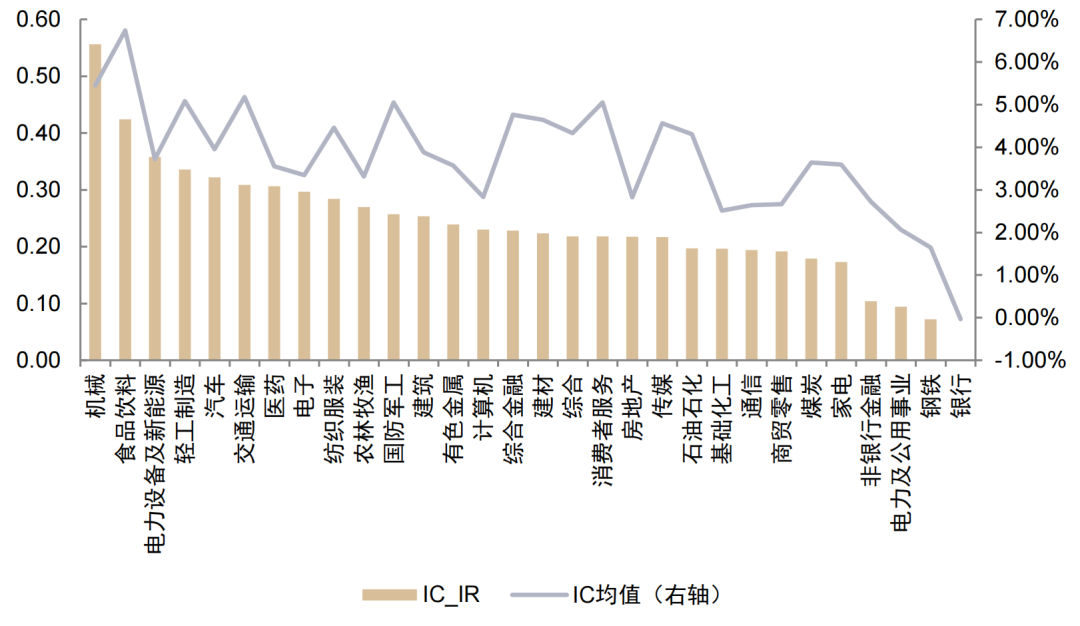

ATD和OPMD因子在机械行业有效性较强。ATD因子在机械、通信和电力设备及新能源行业有效性较强,其中ATD因子在机械行业的IC_IR达到0.33,IC均值为3.59%。OCFA因子在电力设备及新能源、综合金融和建材行业有效性表现良好,其在电力设备及新能源行业的IC_IR为0.31,IC均值为3.58%。OPMD因子在计算机、机械和医药行业表现出色,其在计算机行业的IC_IR为0.44,IC均值为4.68%。

图表42:ATD因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表43:OCFA因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表44:OPMD因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

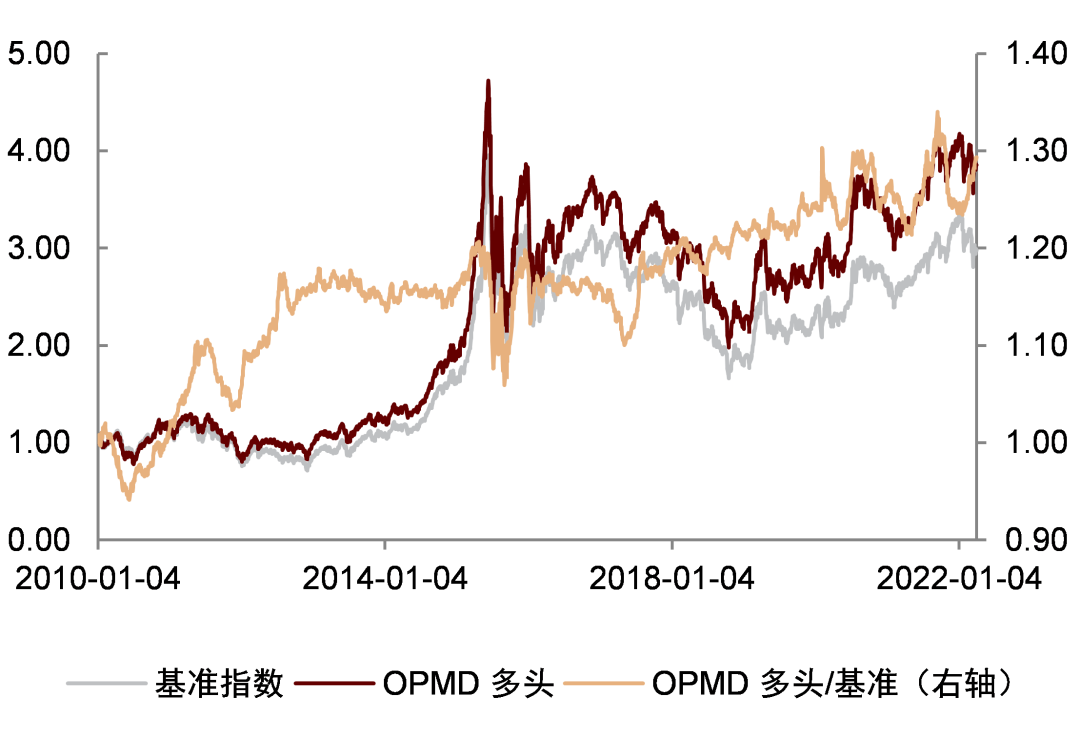

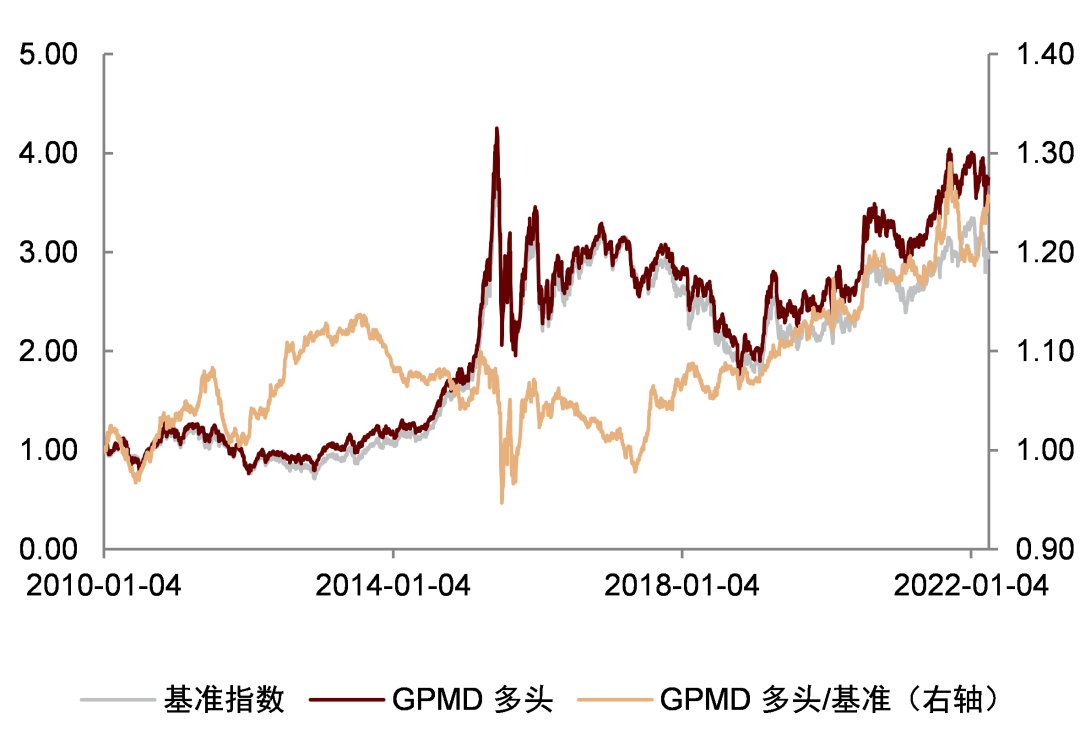

OPMD因子和GPMD因子近五年的净值表现均略优于基准指数。全市场中,OPMD因子和GPMD因子近五年的净值表现均略优于基准指数,但整体走势与基准指数相近。在沪深300和中证500中,部分营运效率因子多头组合的相对净值表现良好,但在近一年有较大回撤。

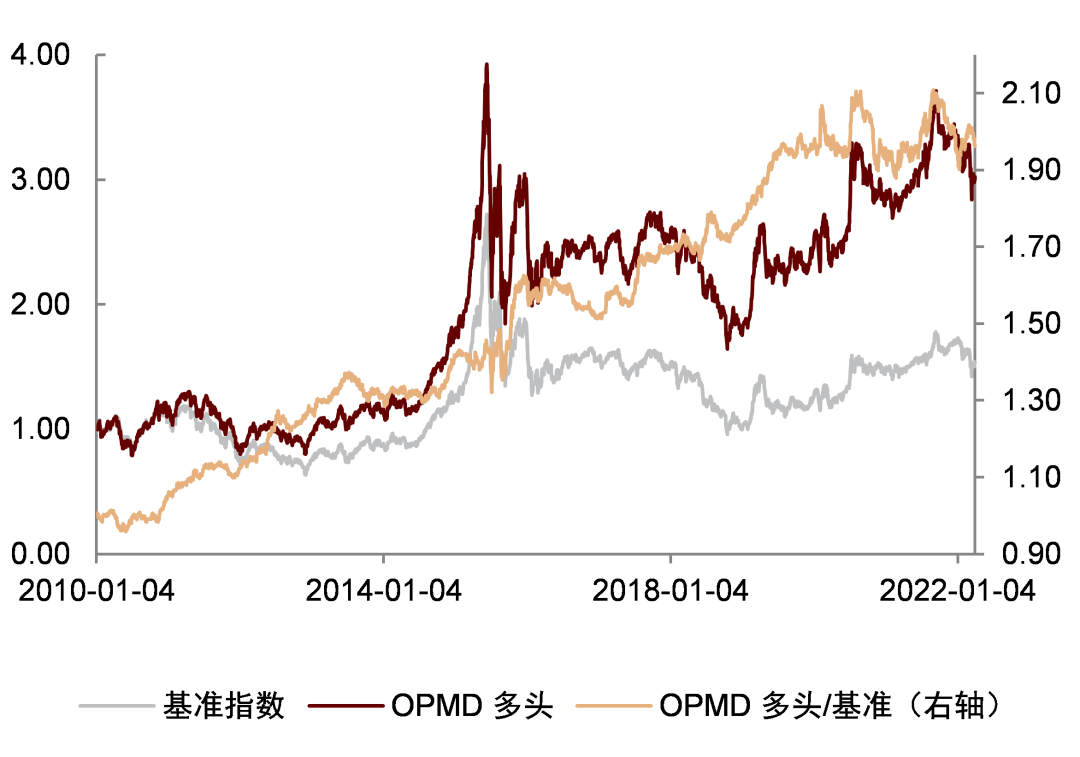

图表45:OPMD因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

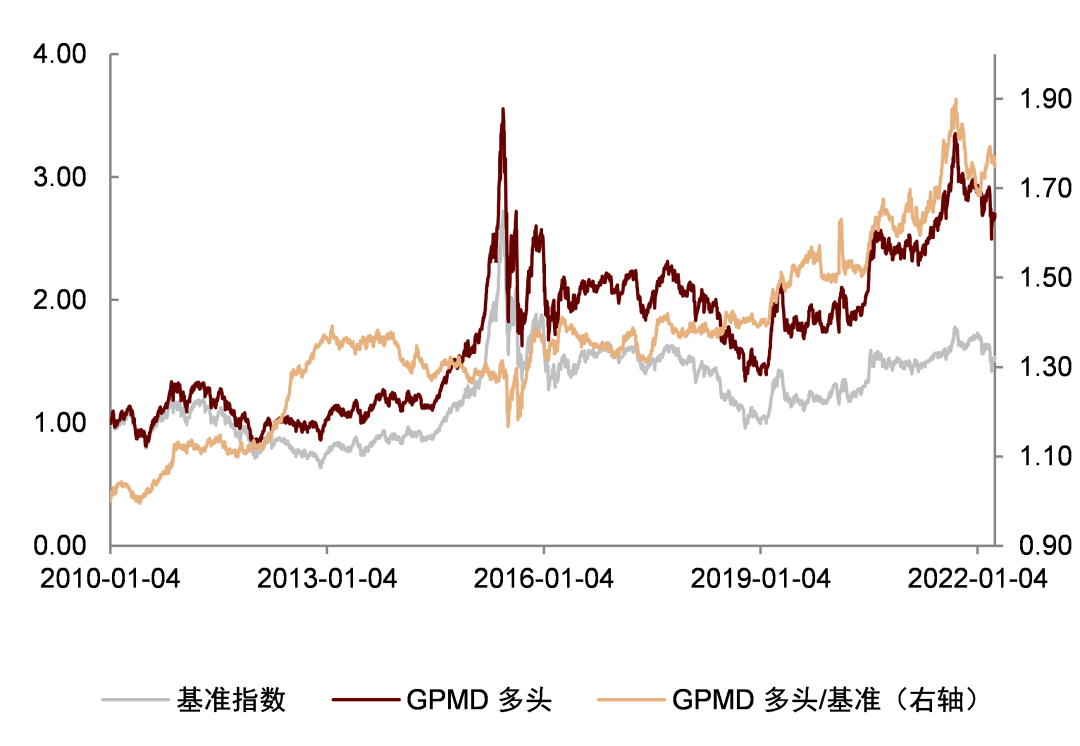

图表46:GPMD因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

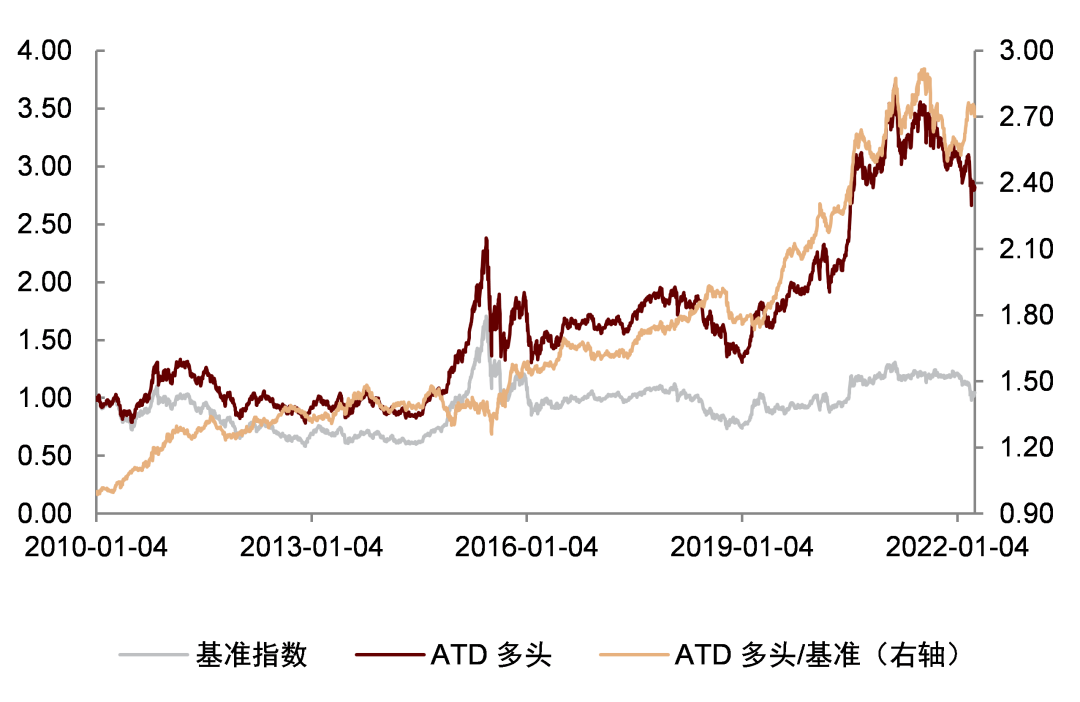

图表47:ATD因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

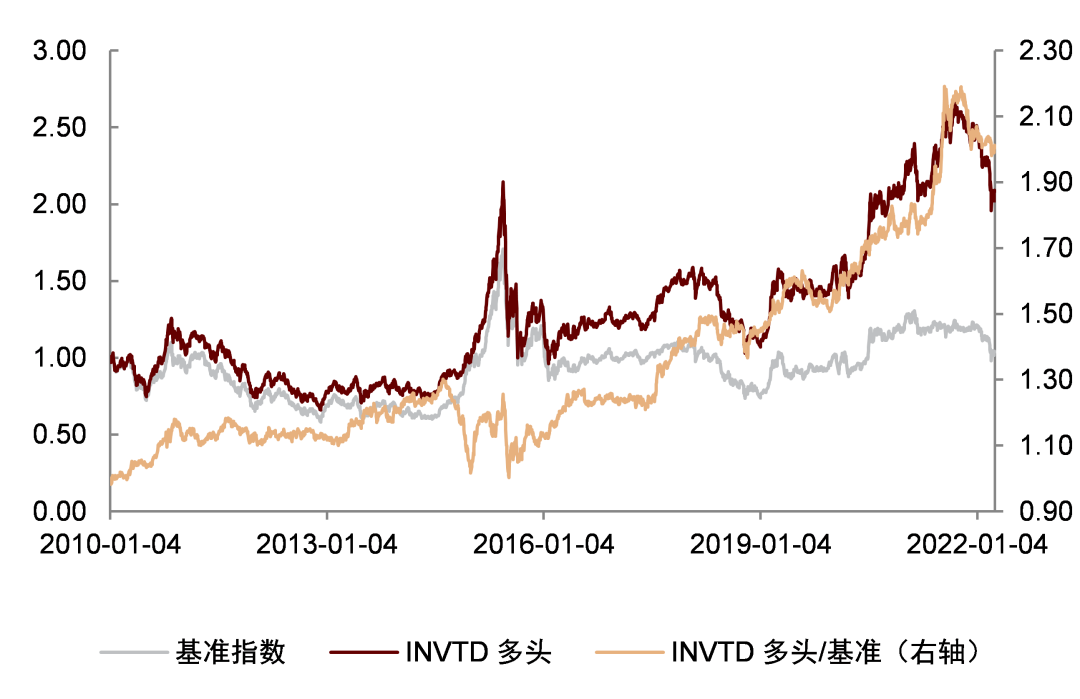

图表48:INVTD因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表49:OPMD因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表50:GPMD因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

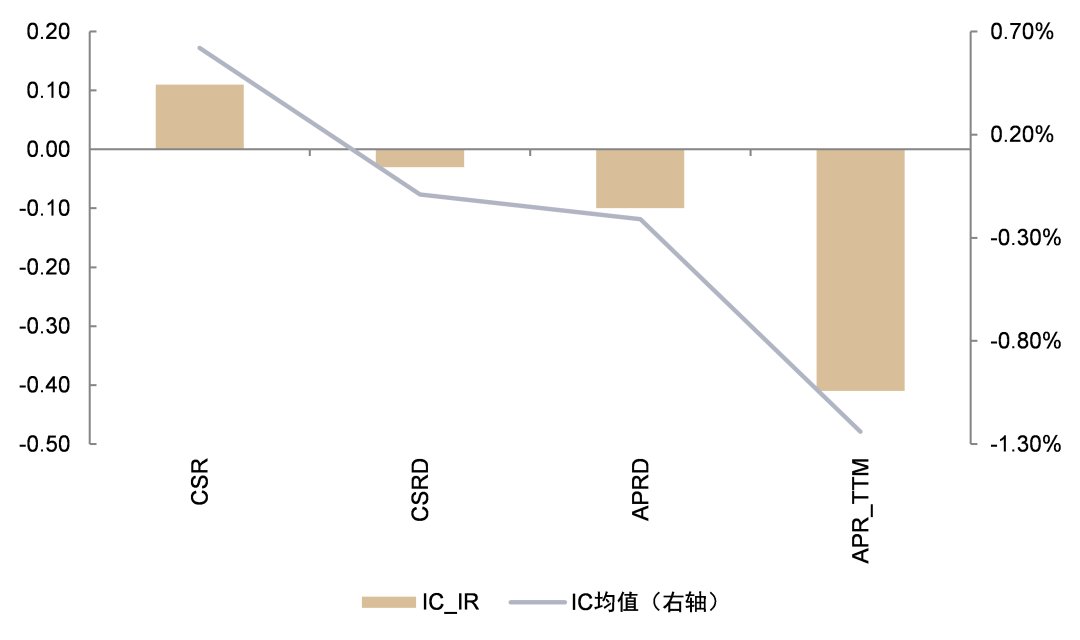

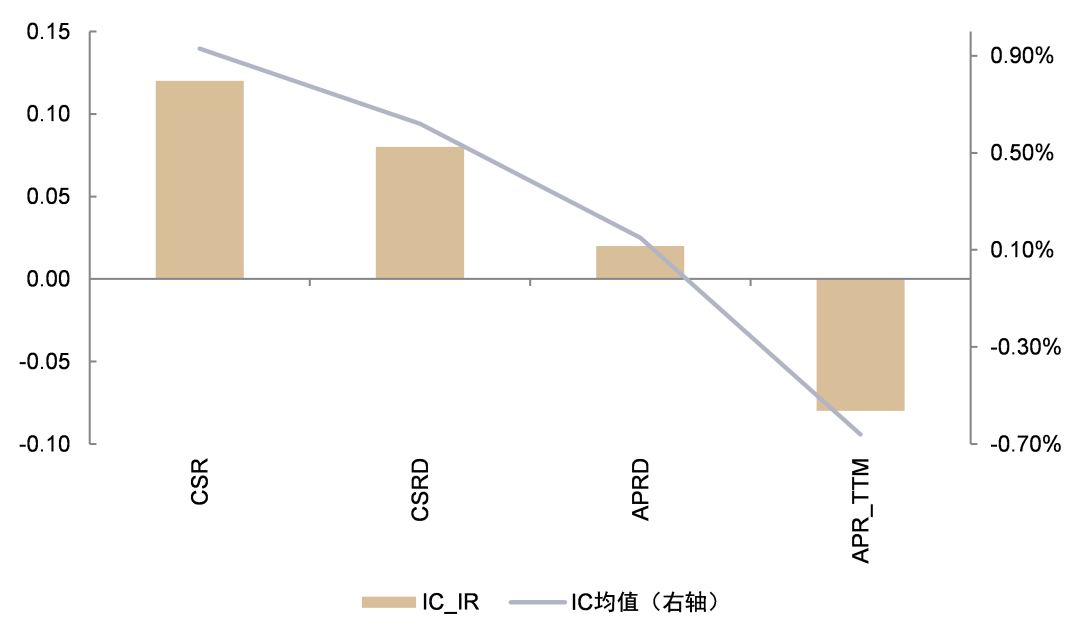

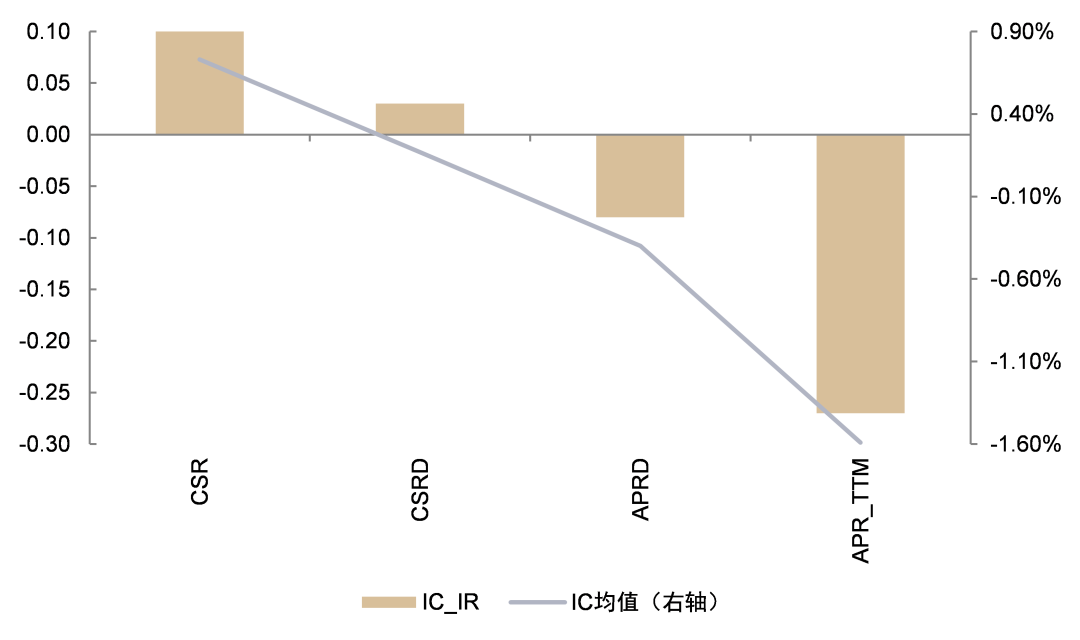

盈余质量

APR_TTM因子在盈余质量因子有效性检验中表现较优

盈余质量因子反映上市公司的盈利能力,本节将对4个盈余质量因子进行有效性检验。

APR_TTM因子在盈余质量因子有效性检验中表现较优。相较于其他盈余质量因子,APR_TTM因子在全市场和中证500中表现良好,但在沪深300表现相对较弱,反映该因子在大市值股票的有效性偏弱。全市场中,APR_TTM因子的IC均值为-1.24%,IC_IR为-0.41;中证500中,APR_TTM因子的IC均值为-1.59%,IC_IR为-0.27。

APR_TTM因子具有较强的单调性。与其他盈余质量因子相比,APR_TTM因子在不同选股域中均有较强的单调性,因子值较低的组合收益表现大体优于因子值偏高的组合。

图表51:盈余质量因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

图表52:盈余质量因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

图表53:盈余质量因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

图表54:盈余质量因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表55:盈余质量因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表56:盈余质量因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

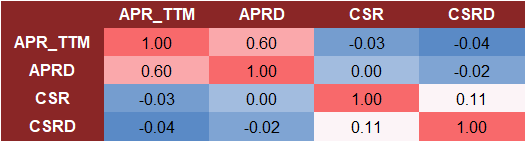

图表57:盈余质量因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

盈余质量因子多头组合整体表现欠佳

APR_TTM因子在机械行业有效性较强。APR_TTM因子在机械、医药和食品饮料行业有效性较强,其在机械行业的IC_IR为-0.39,IC均值为-3.00%。而APR_TTM因子在传媒、银行和交通运输行业有效性相对偏弱。

图表58:APR_TTM因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

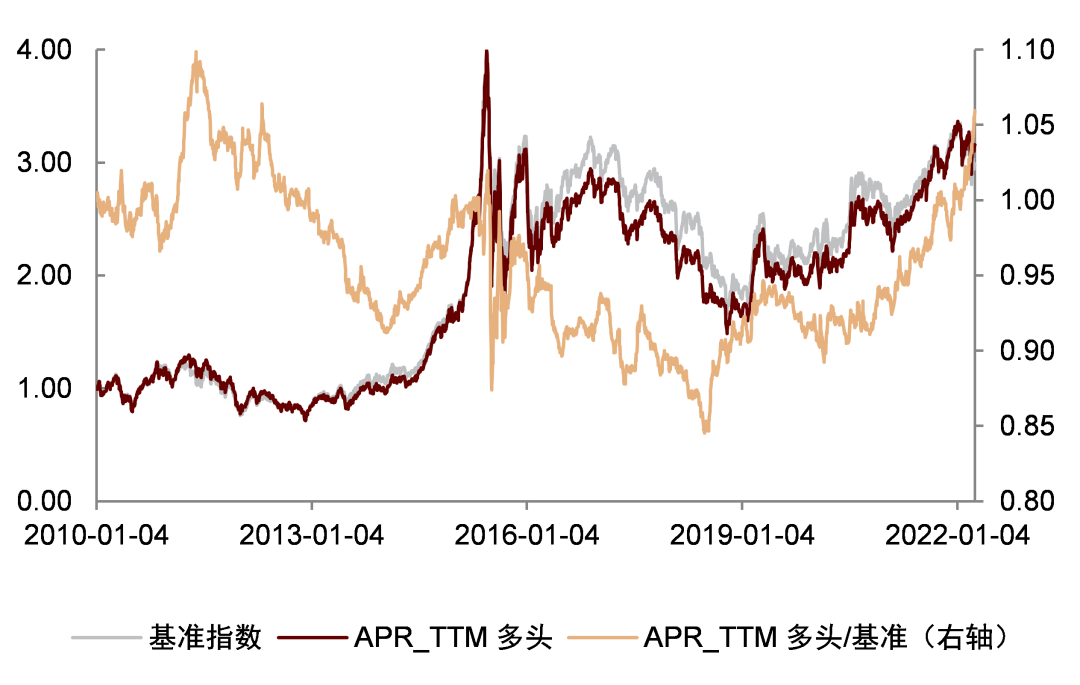

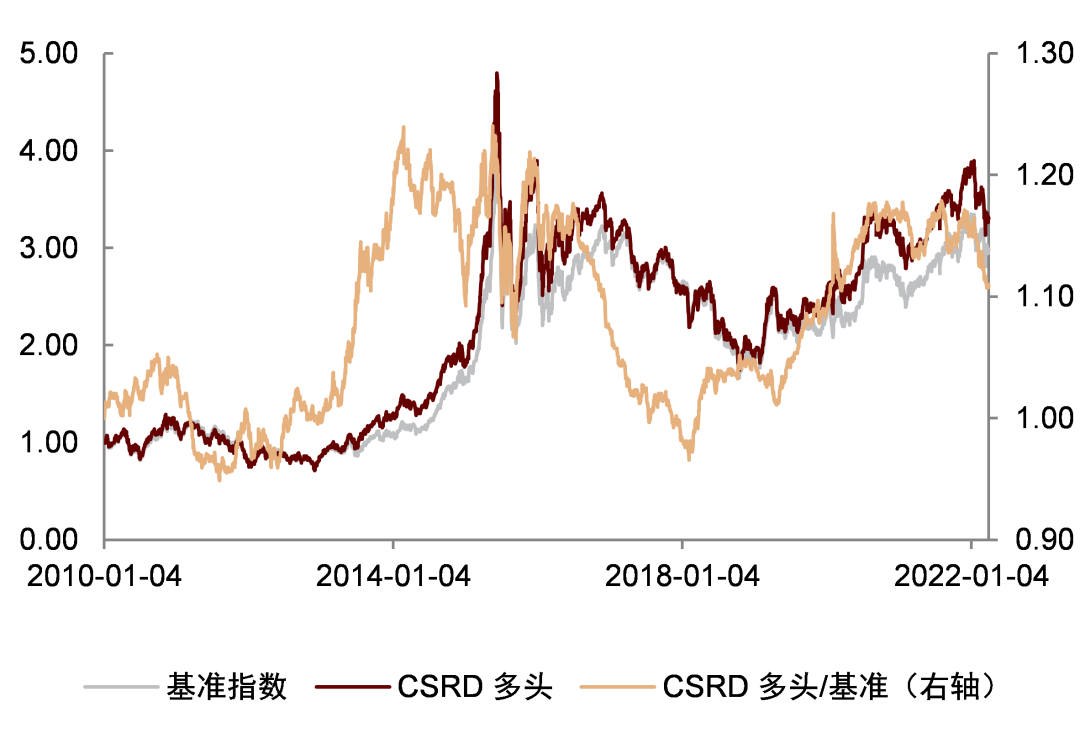

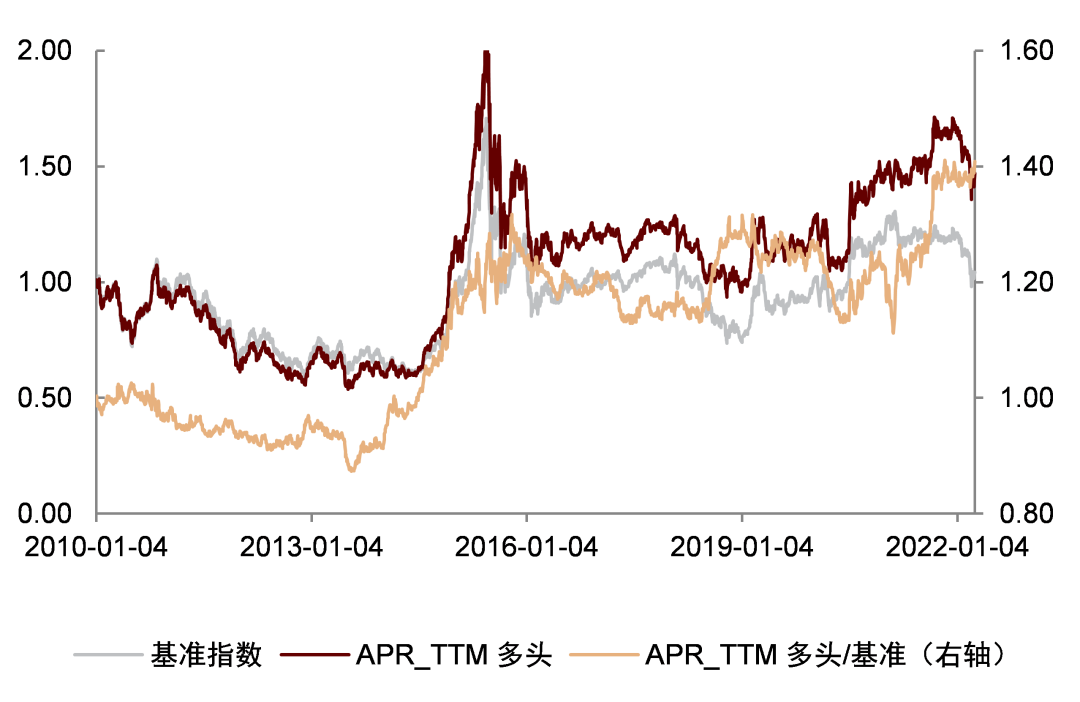

盈余质量因子多头组合整体表现欠佳。在不同选股域中选出年化收益表现较优的盈余质量因子,其多头组合的相对净值均有较大幅度的波动,且净值走势整体与基准指数相近,无显著超额回报。因此,盈余质量因子多头组合整体表现欠佳。

图表59:APR_TTM因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

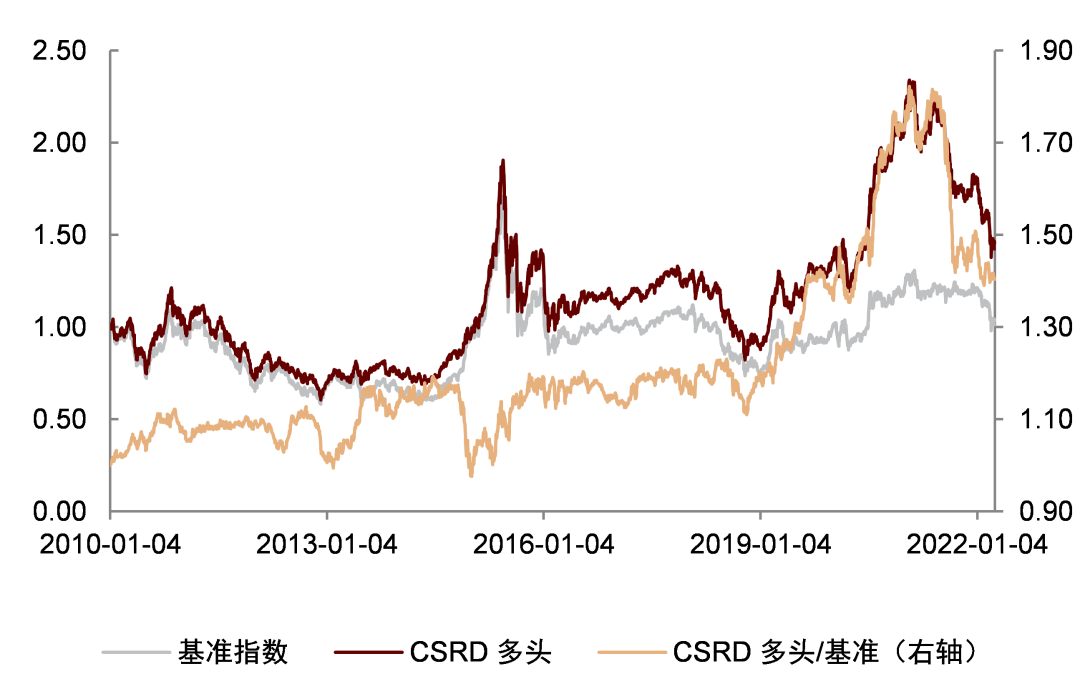

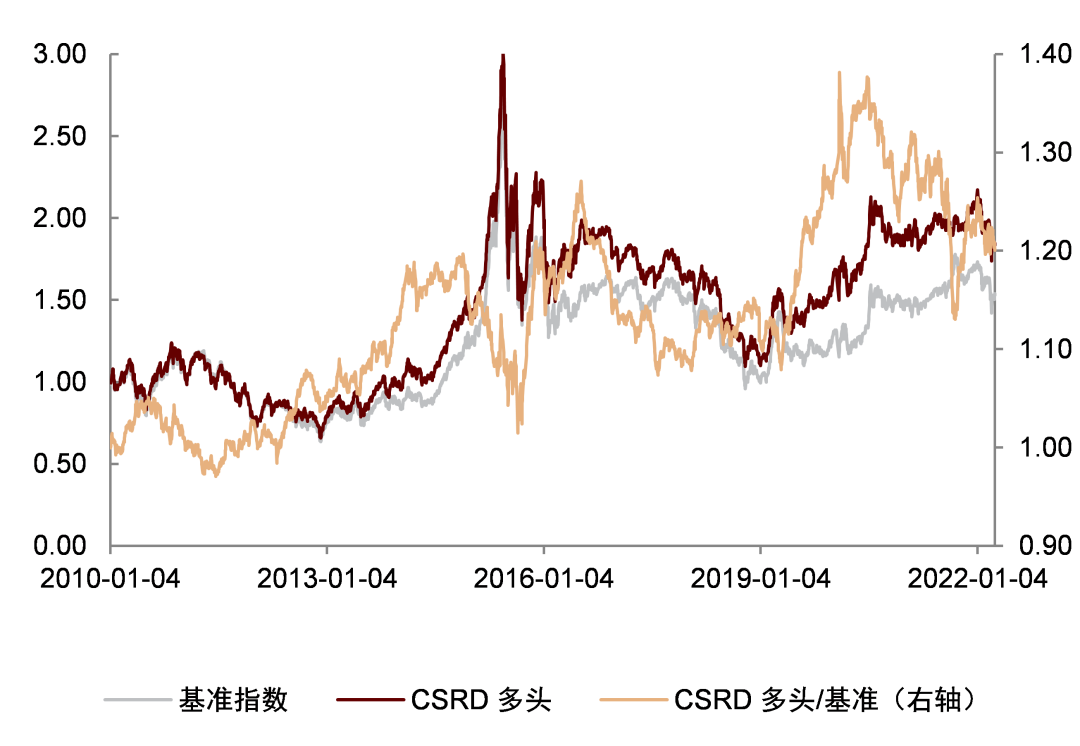

图表60:CSRD因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表61:APR_TTM因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表62:CSRD因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

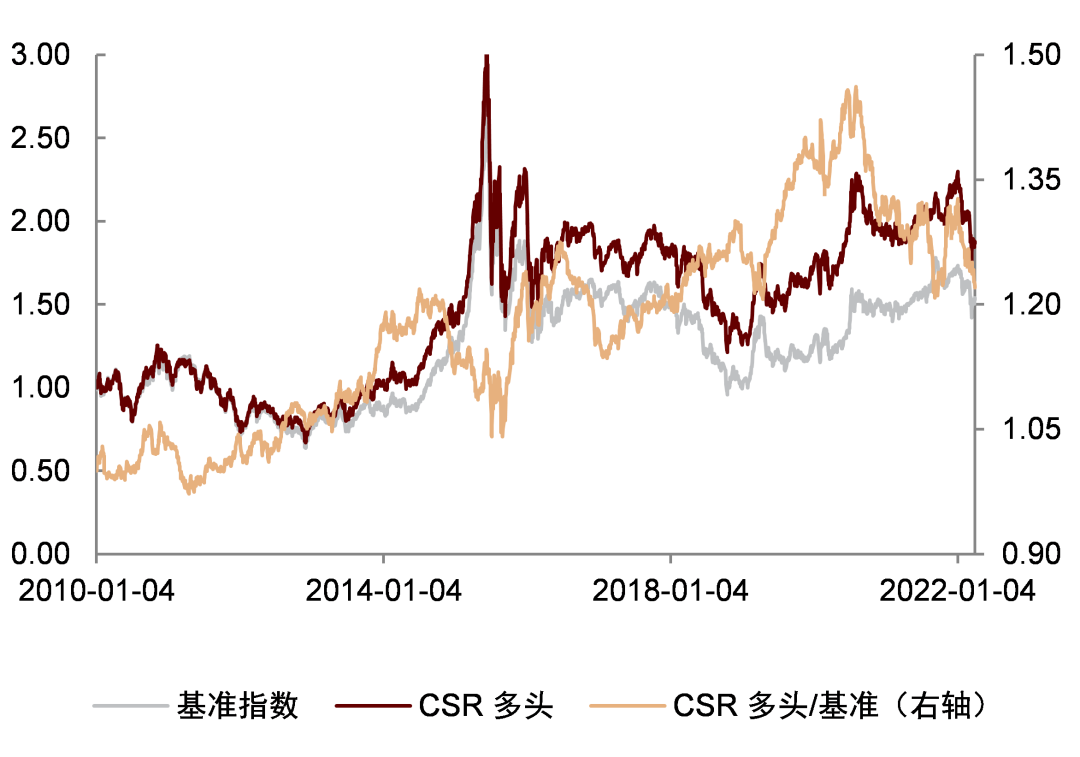

图表63:CSR因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表64:CSRD因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

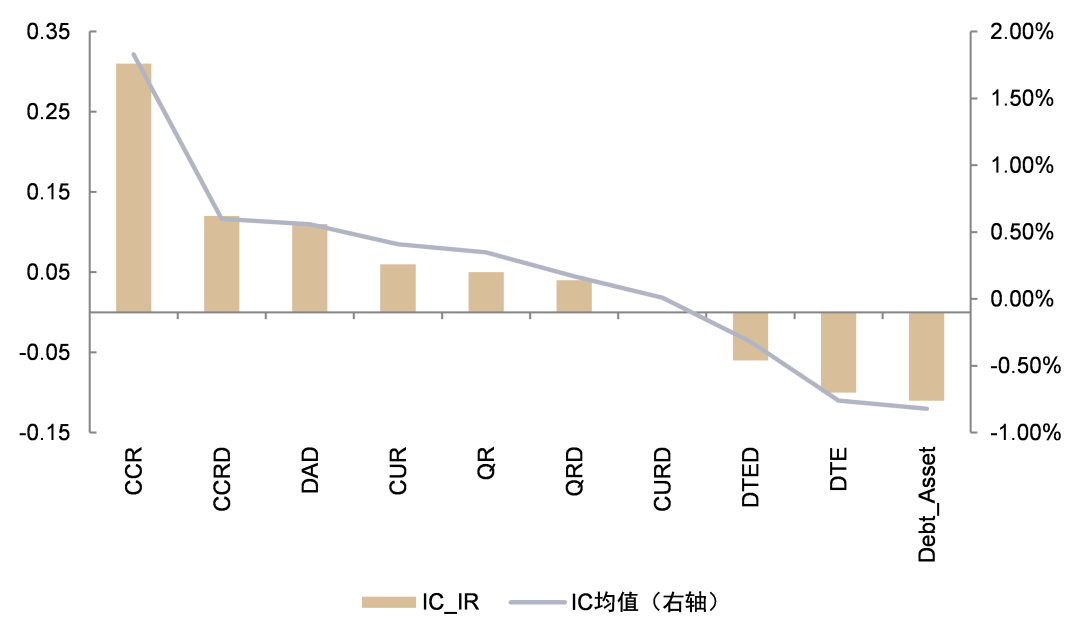

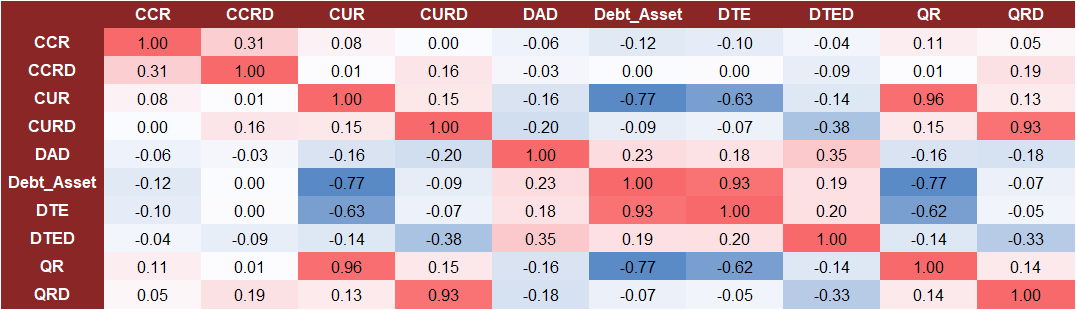

安全性因子

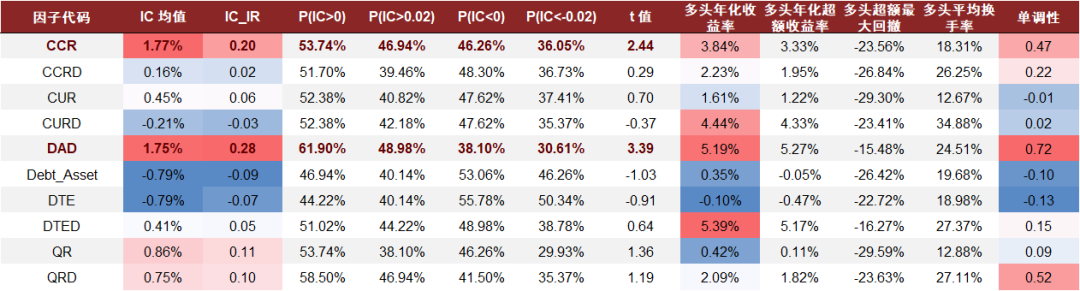

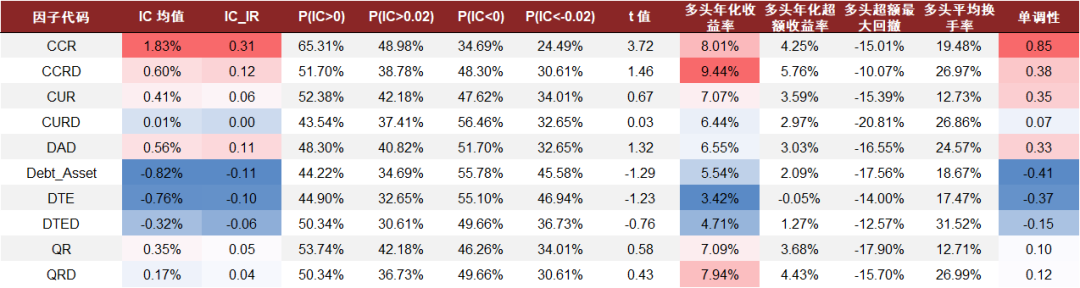

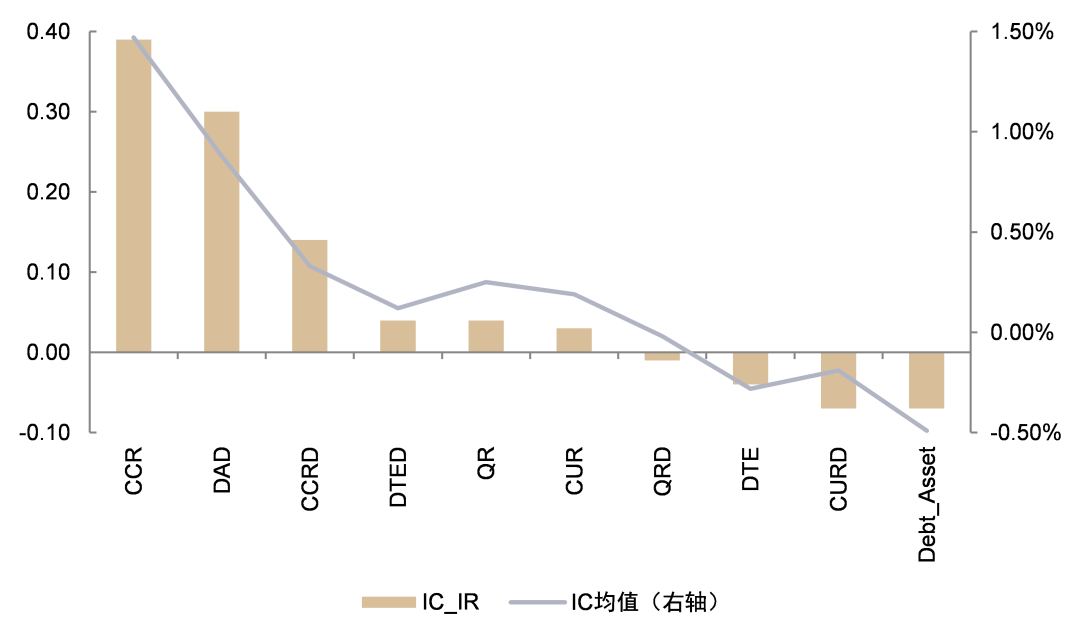

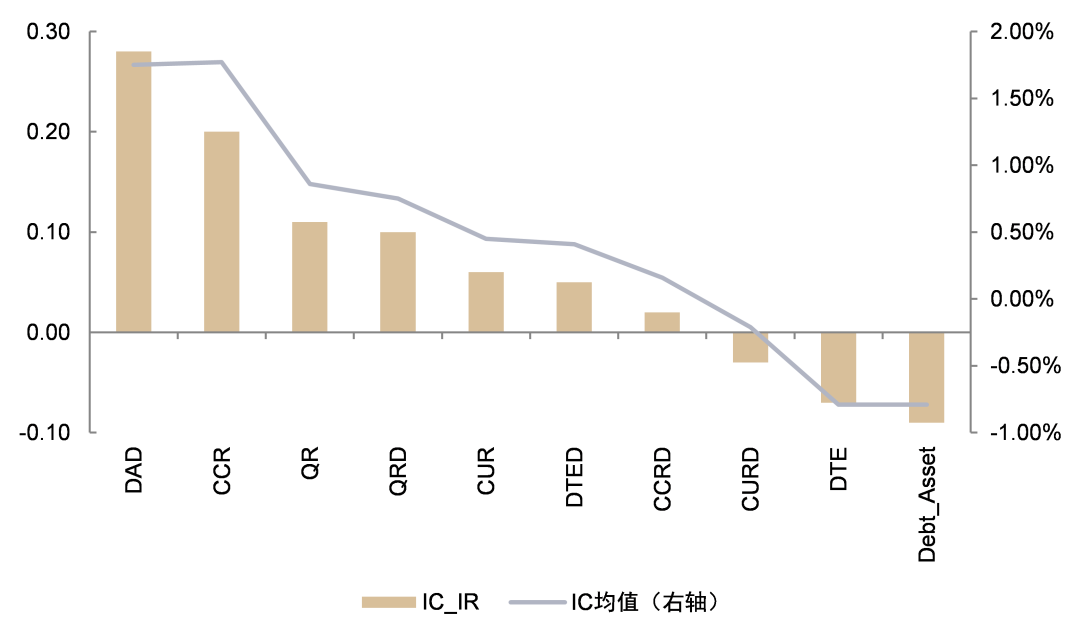

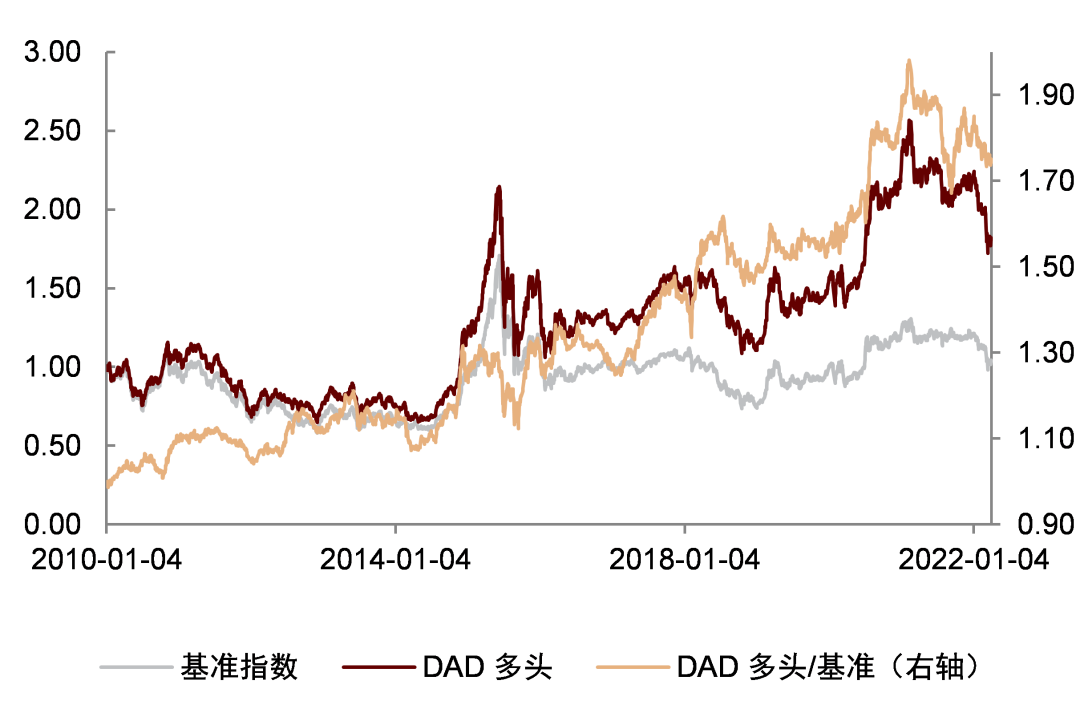

CCR和DAD因子有效性较为显著

安全性因子反映上市公司的经营杠杆信息,本节将对10个安全性因子进行有效性检验。

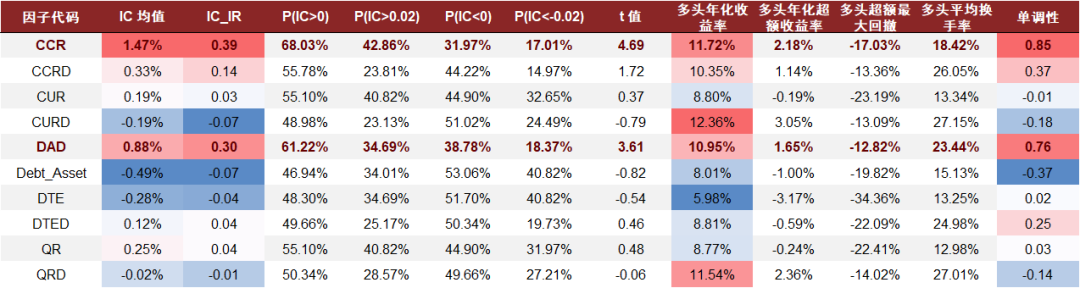

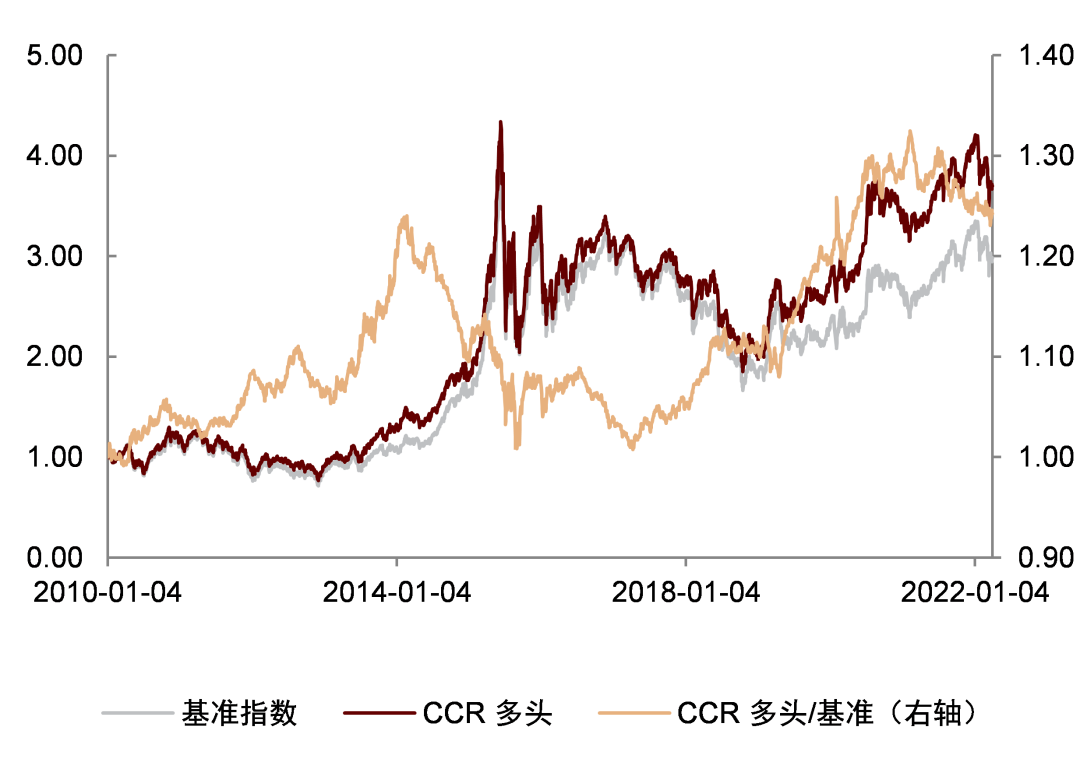

CCR和DAD因子在安全性因子有效性检验中表现较为出色。相较于其他安全性因子,CCR和DAD因子在全市场和沪深300中均有较强的收益预测能力。全市场中,CCR因子的IC均值为1.47%,IC_IR为0.39;DAD因子的IC均值为0.88%,IC_IR为0.30。沪深300中,CCR因子的IC均值为1.77%,IC_IR为0.20;DAD因子的IC均值为1.75%,IC_IR为0.28。

CCR和DAD因子在全市场具有较强的单调性。与其他安全性因子相比,CCR和DAD因子在全市场中均具有较强的单调性,因子值较高的组合收益表现大体优于因子值偏低的组合。

图表65:安全性因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

图表66:安全性因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

图表67:安全性因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

图表68:安全性因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表69:安全性因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表70:安全性因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表71:安全性因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

推荐关注CCR和DAD因子

DAD因子在电力设备及新能源行业有效性较强。DAD因子在电力设备及新能源、消费者服务和通信行业有效性较强,其中DAD因子在电力设备及新能源行业的IC_IR达到0.33,IC均值为3.25%。CCR因子在机械、食品饮料和医药行业有效性表现良好,其在机械行业的IC_IR为0.28,IC均值为2.59%。

图表72:CCR因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表73:DAD因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

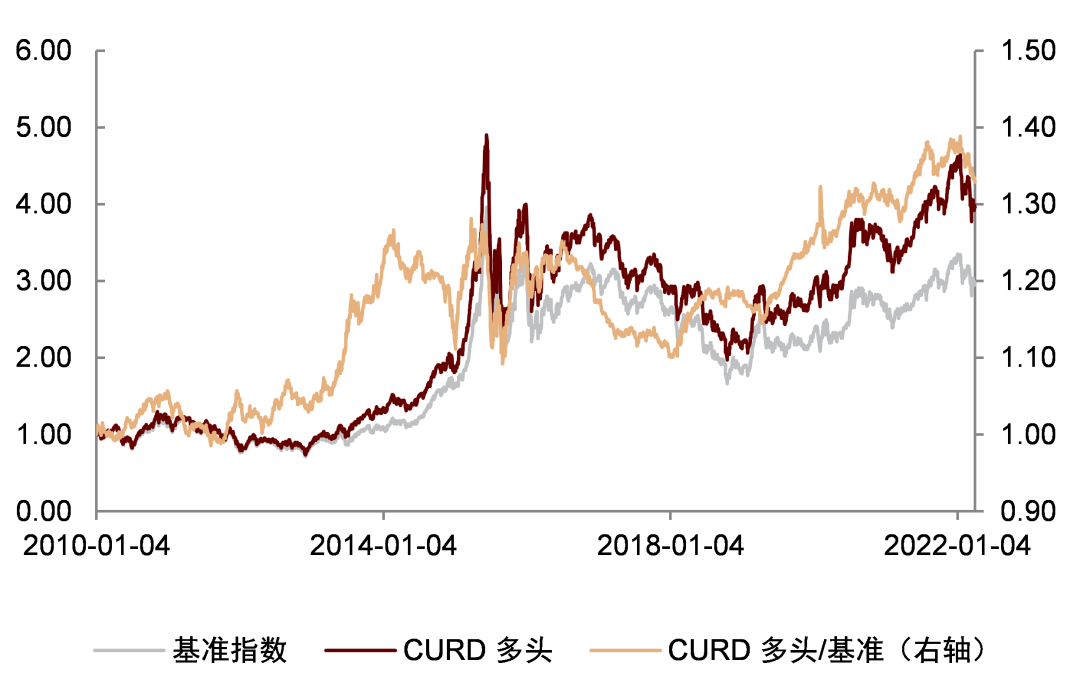

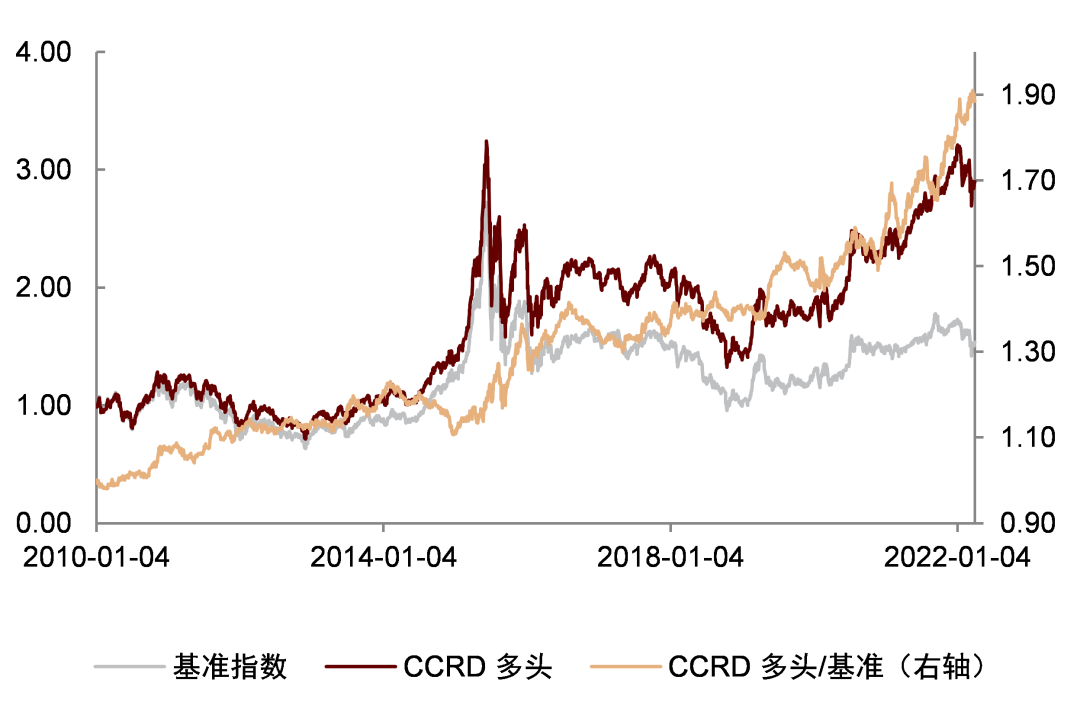

CURD和CCR因子全市场的多头组合表现略优于基准指数。全市场中,CURD和CCR因子近五年的净值表现略优于基准指数,但总体与基准指数走势相近。在中证500中,CCRD因子的多头组合相对收益表现较为平稳,且在2022年没有大幅回撤。

图表74:CURD因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表75:CCR因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

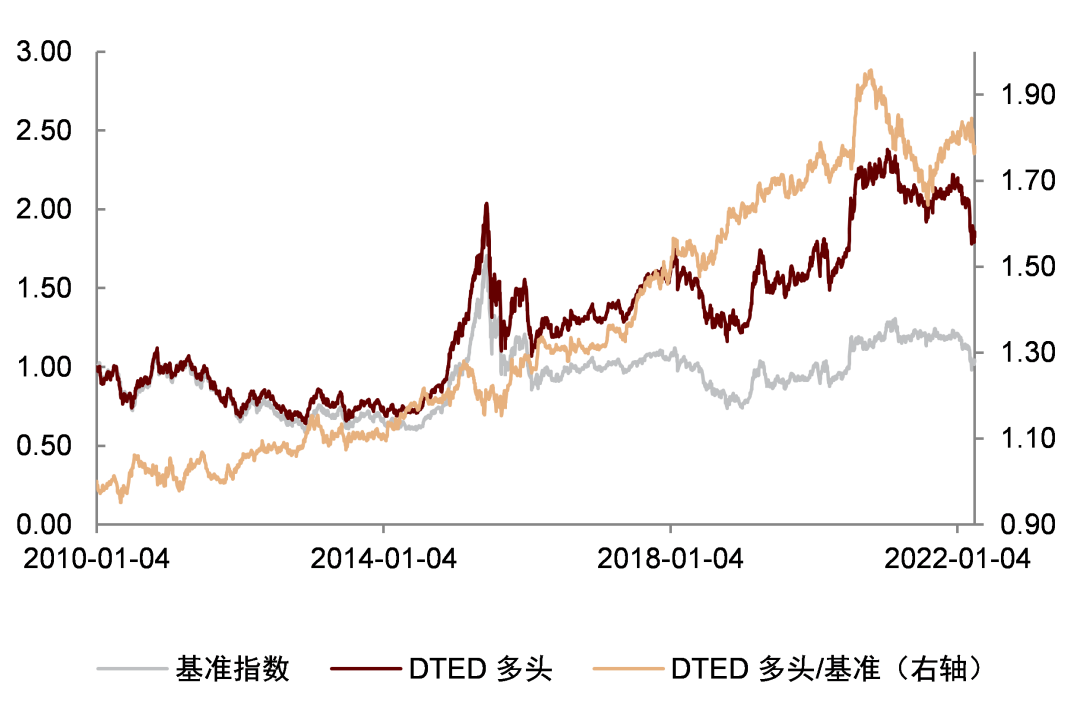

图表76:DTED因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表77:DAD因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表78:CCRD因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表79:CCR因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

公司治理因子

TOP_MANA_INCOME因子有效性良好

公司治理因子反映上市公司的经营质量,本节将对3个公司治理因子进行有效性检验。

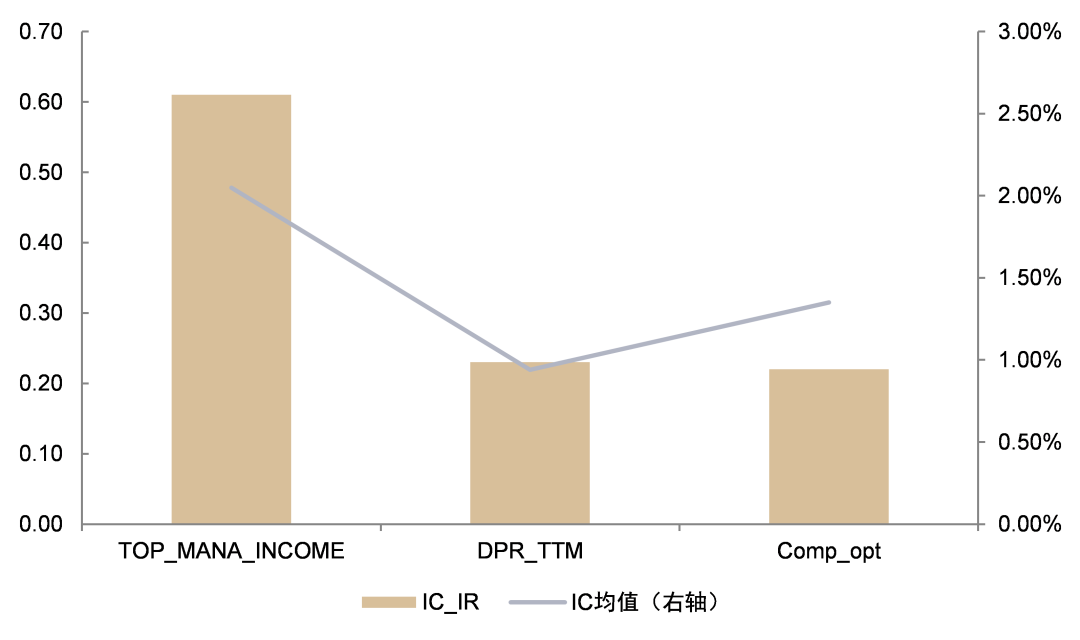

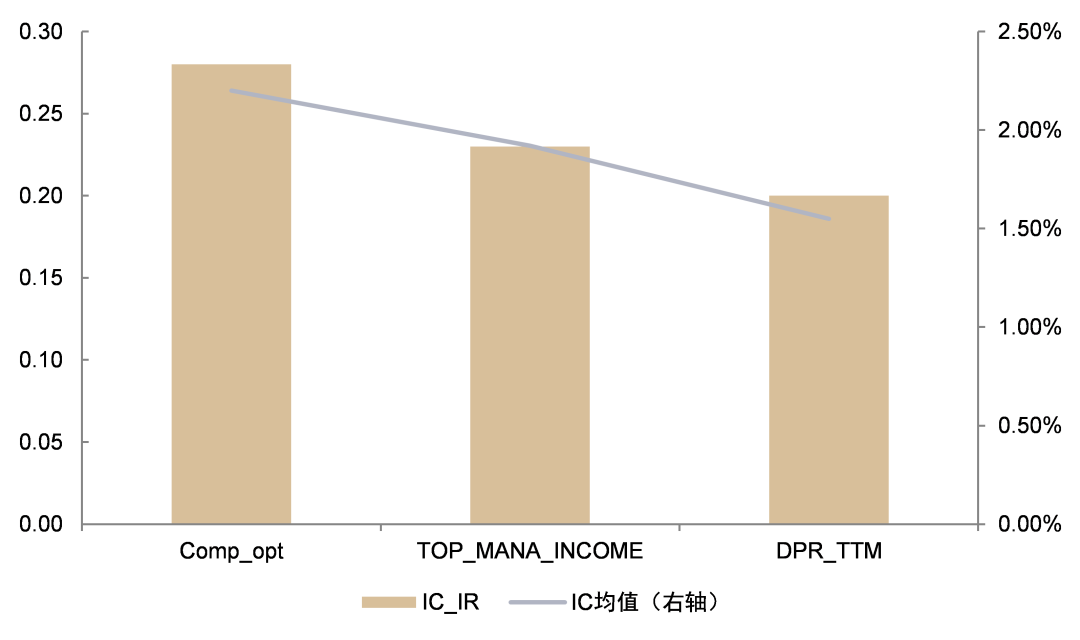

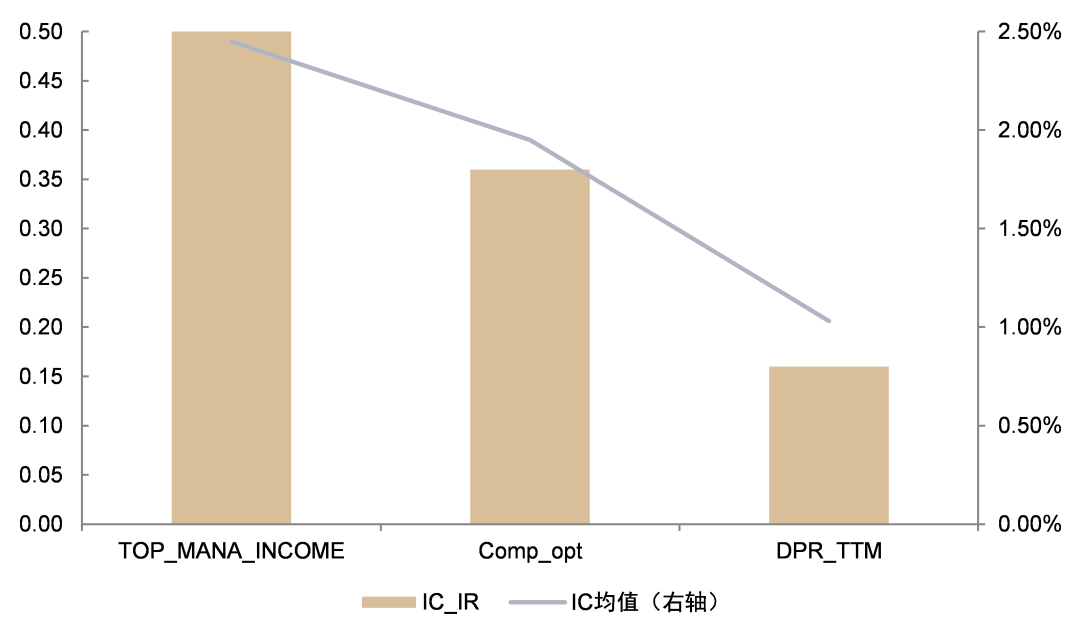

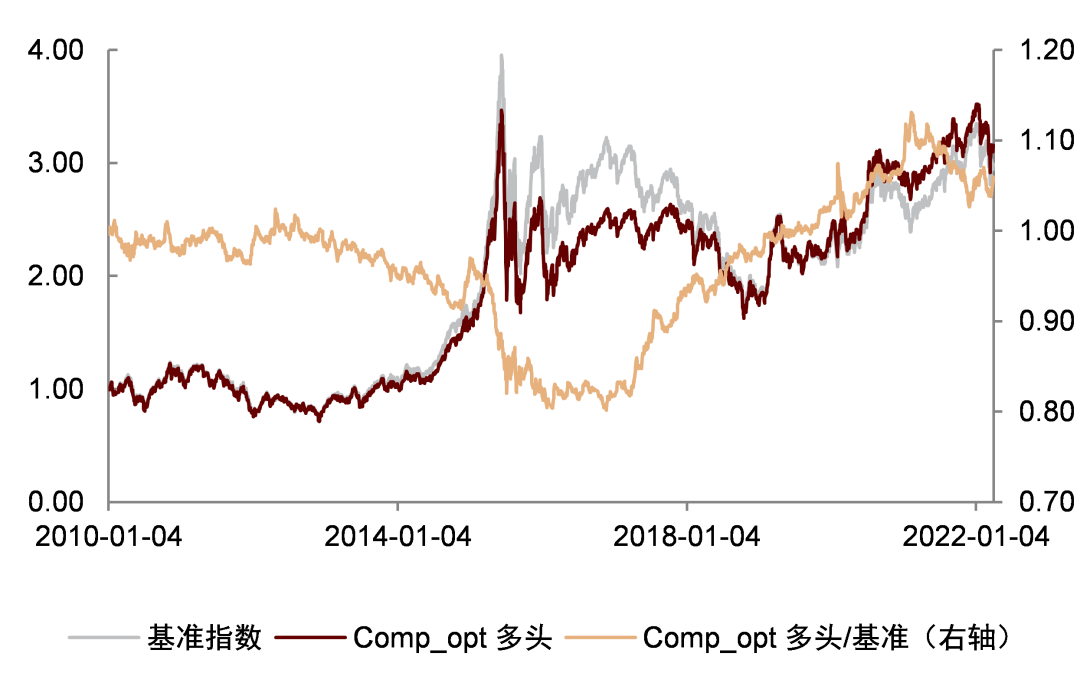

TOP_MANA_INCOME因子在公司治理因子有效性检验中表现良好。相较于其他公司治理因子, TOP_MANA_INCOME因子在全市场和中证500中有较强的收益预测能力,Comp_opt因子在沪深300中有效性表现良好。全市场中,TOP_MANA_INCOME因子的IC均值为2.05%,IC_IR为0.61;中证500中,该因子的IC均值为2.45%,IC_IR为0.50。沪深300中,Comp_opt因子的IC均值为2.20%,IC_IR为0.28。

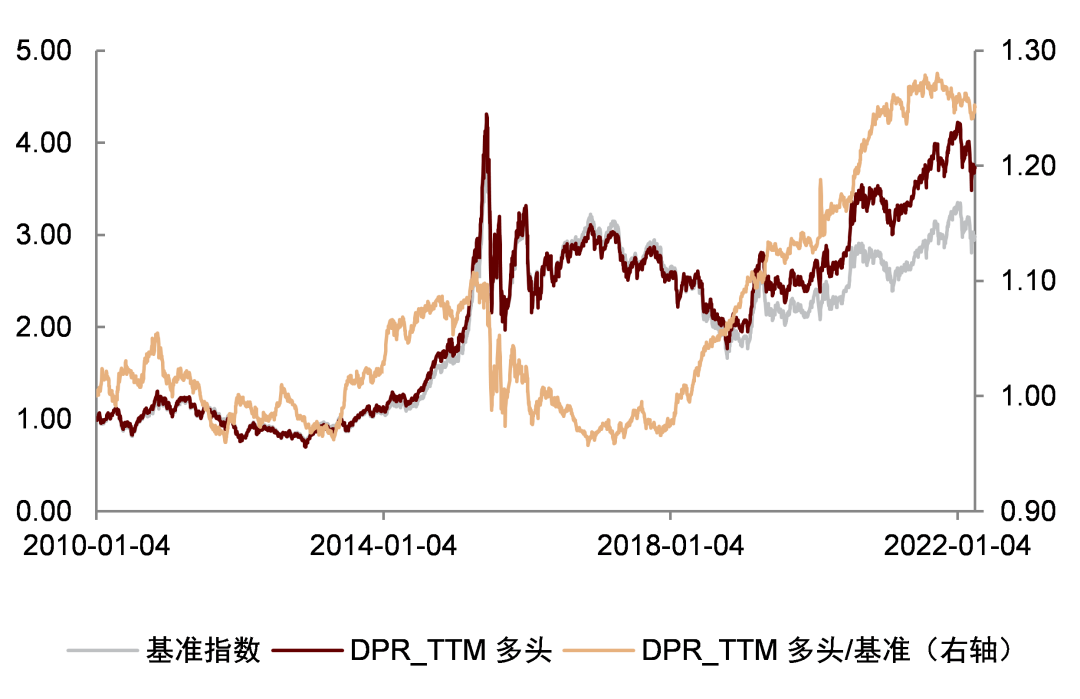

DPR_TTM因子在全市场中选股能力较为优异。全市场中,DPR_TTM因子的多头组合实现了较高的年化收益和较低的超额最大回撤,同时该因子单调性表现良好,体现DPR_TTM因子在全市场较为优异的选股能力。

图表80:公司治理因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

图表81:公司治理因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

图表82:公司治理因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

图表83:公司治理因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表84:公司治理因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表85:公司治理因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表86:公司治理因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

推荐关注TOP_MANA_INCOME因子

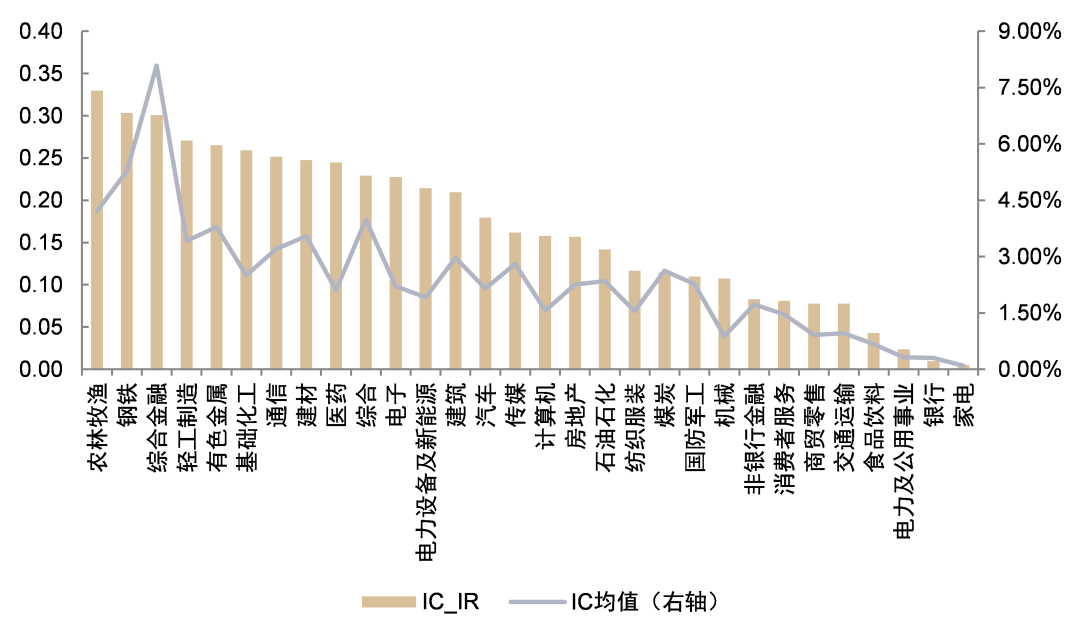

TOP_MANA_INCOME因子在农林牧渔行业有效性较强。TOP_MANA_INCOME因子在农林牧渔、钢铁和综合金融行业有效性较强,其中TOP_MANA_INCOME因子在农林牧渔行业的IC_IR达到0.33,IC均值为4.21%。该因子在家电、银行和电力及公用事业行业的有效性相对欠佳。

图表87:TOP_MANA_INCOME因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

DPR_TTM因子全市场的多头组合表现略优于基准指数。全市场中,DPR_TTM因子近五年的净值表现略优于基准指数,但总体与基准指数走势相近。TOP_MANA_INCOME因子在沪深300整体表现良好,且2022年以来多头组合相对净值走势没有大幅回撤。

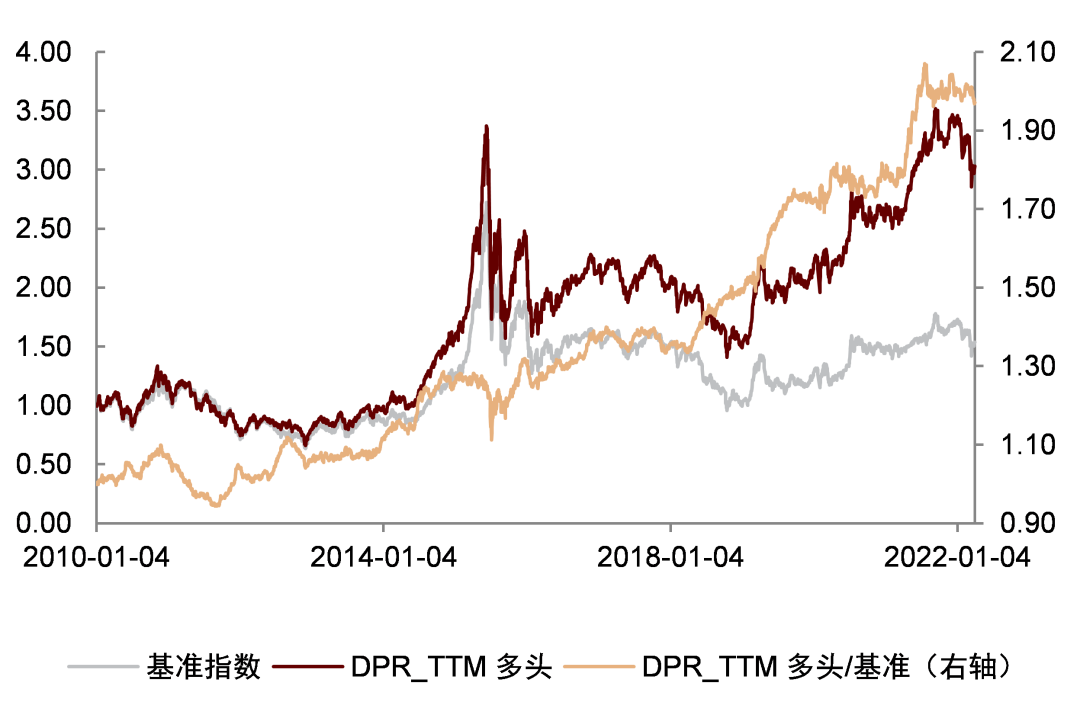

图表88:DPR_TTM因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

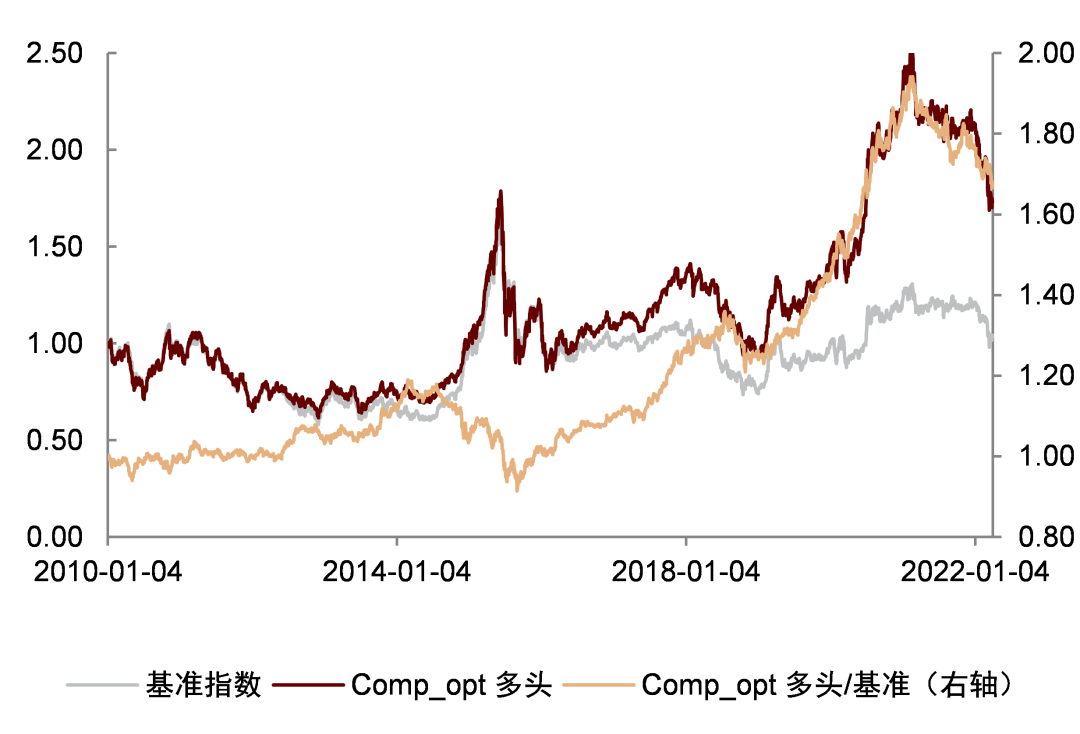

图表89:Comp_opt因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

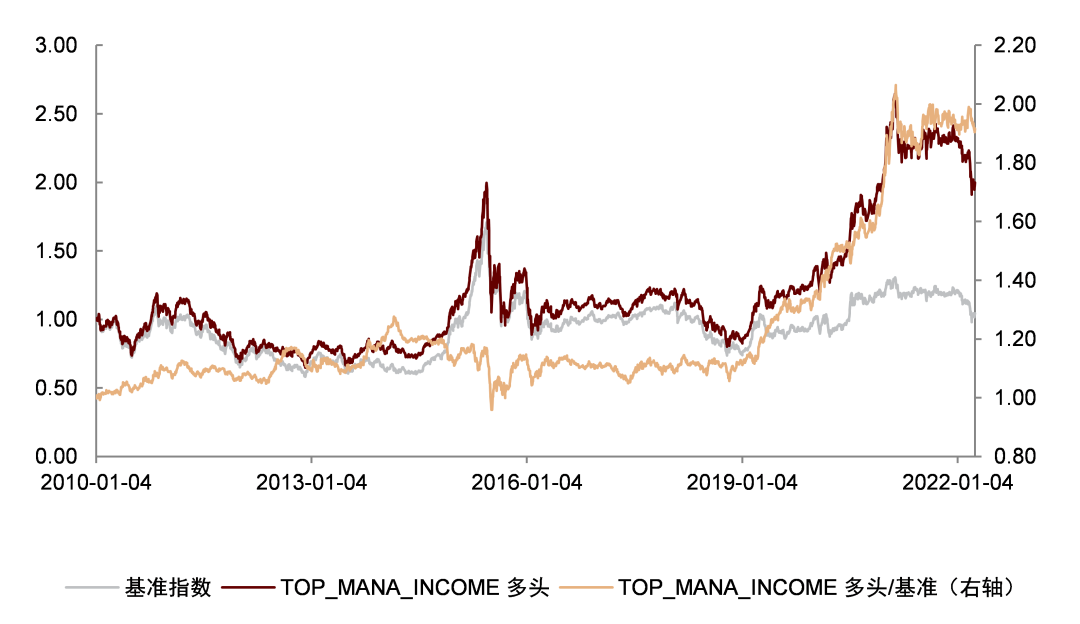

图表90:TOP_MANA_INCOME因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

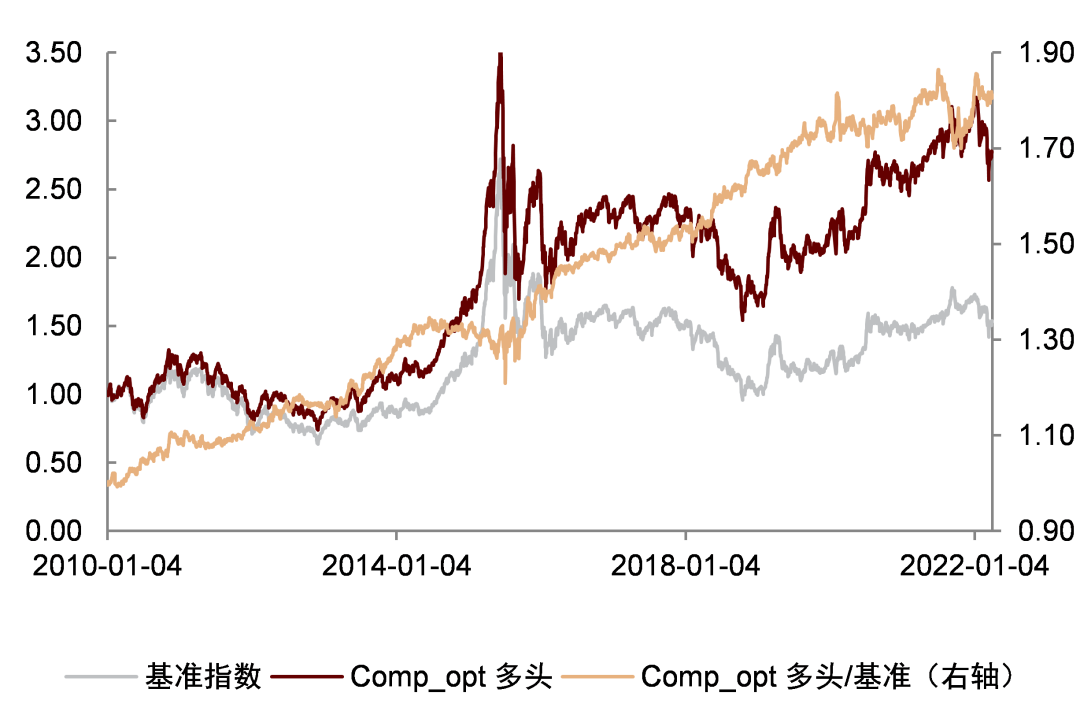

图表91:Comp_opt因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表92:DPR_TTM因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表93:Comp_opt因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

估值因子

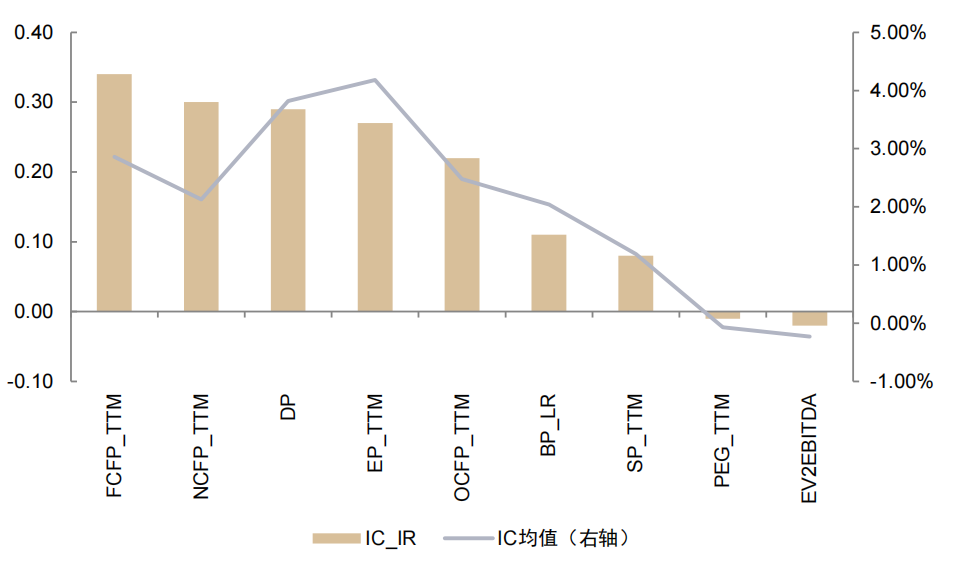

半数估值因子在全市场中具有较强的单调性

估值因子反映上市公司的股票价值信息,本节将对9个估值因子进行有效性检验。

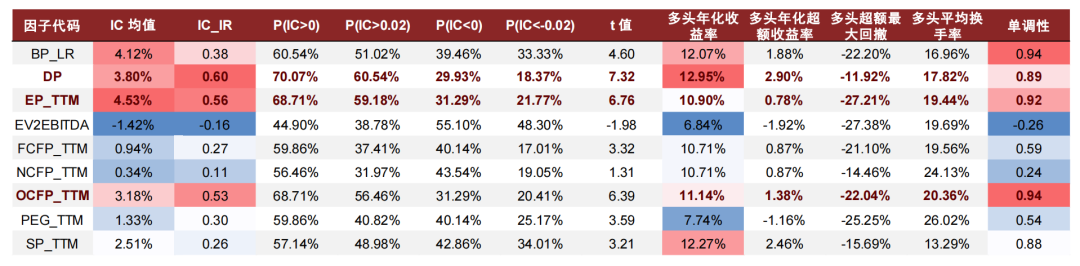

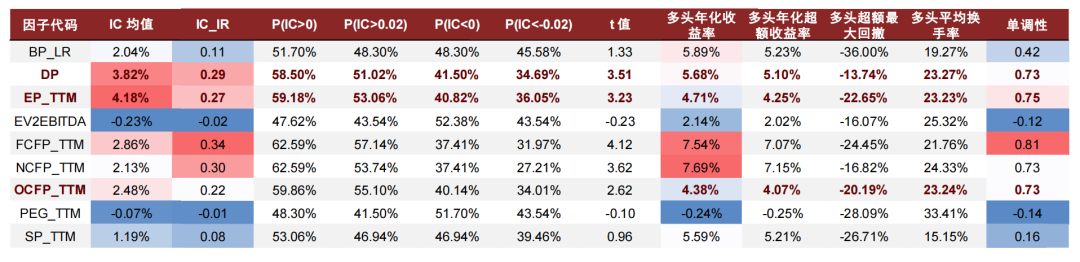

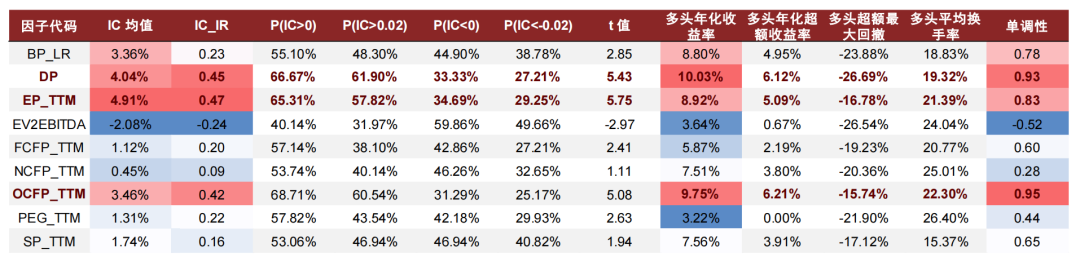

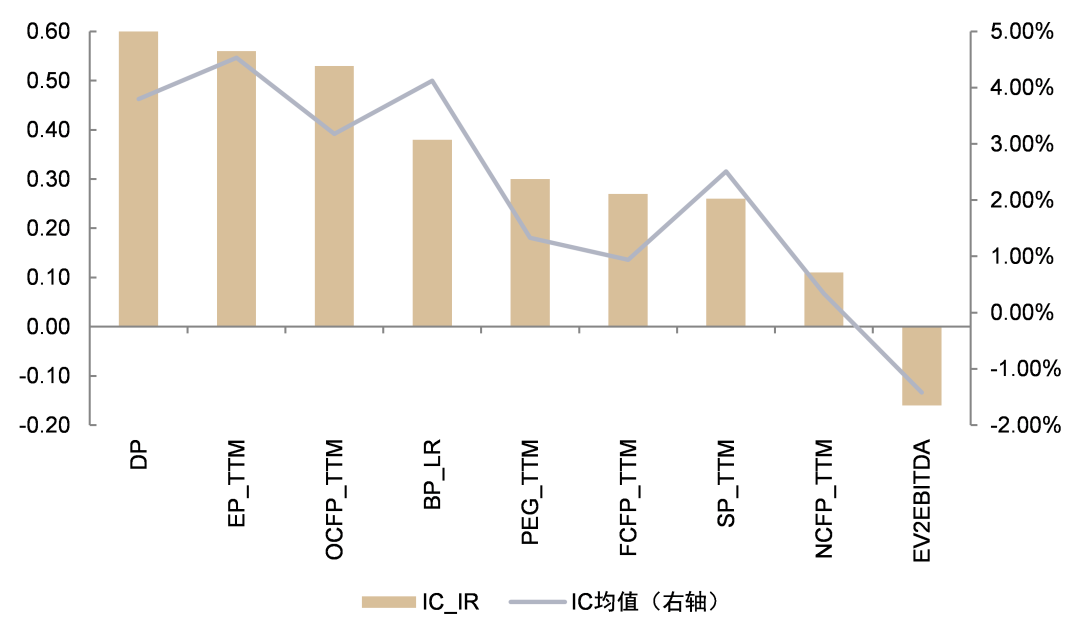

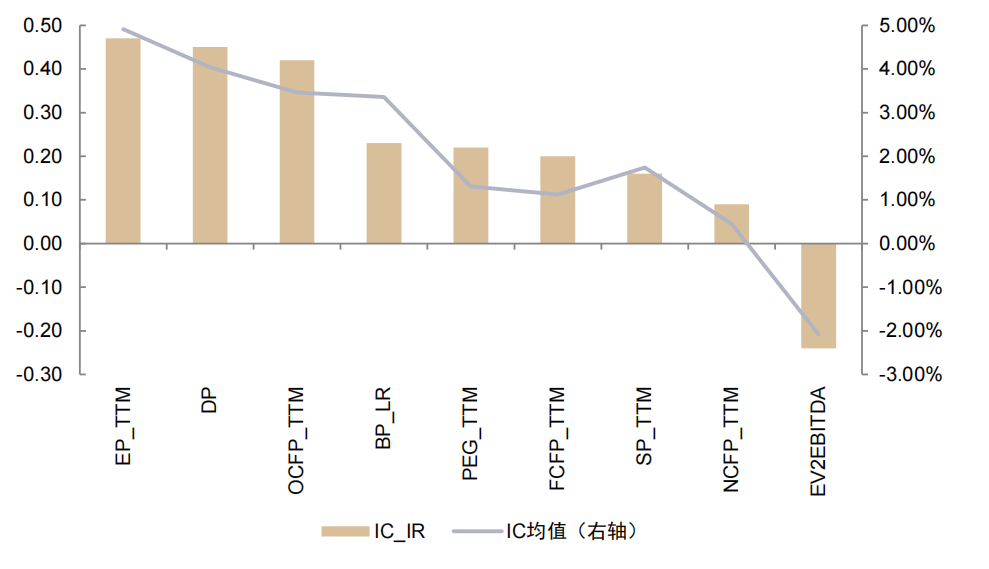

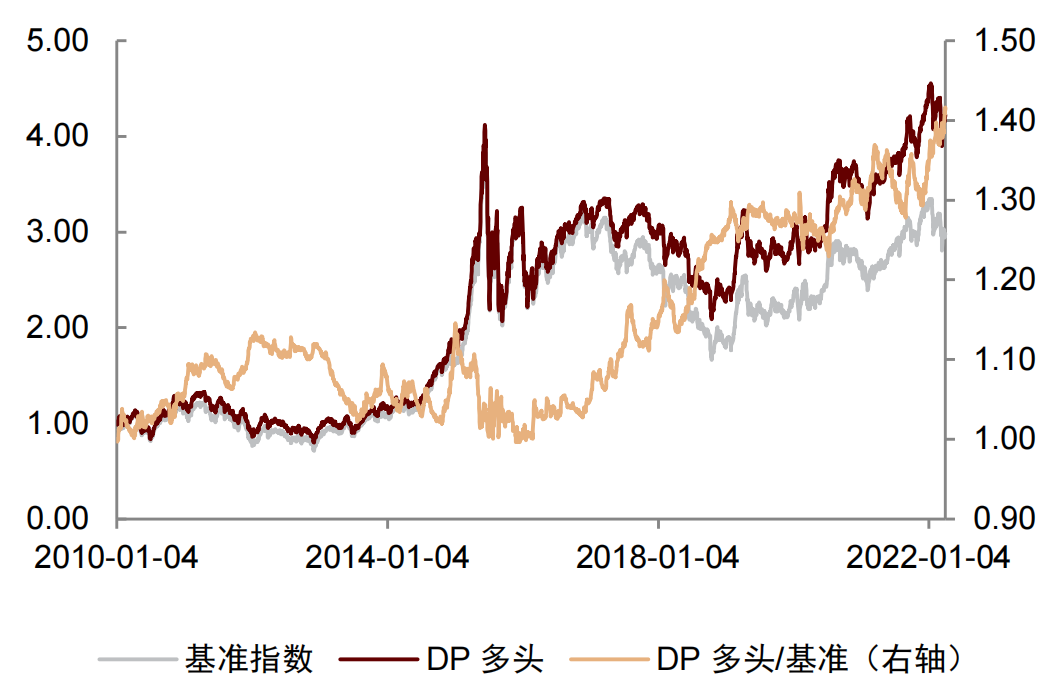

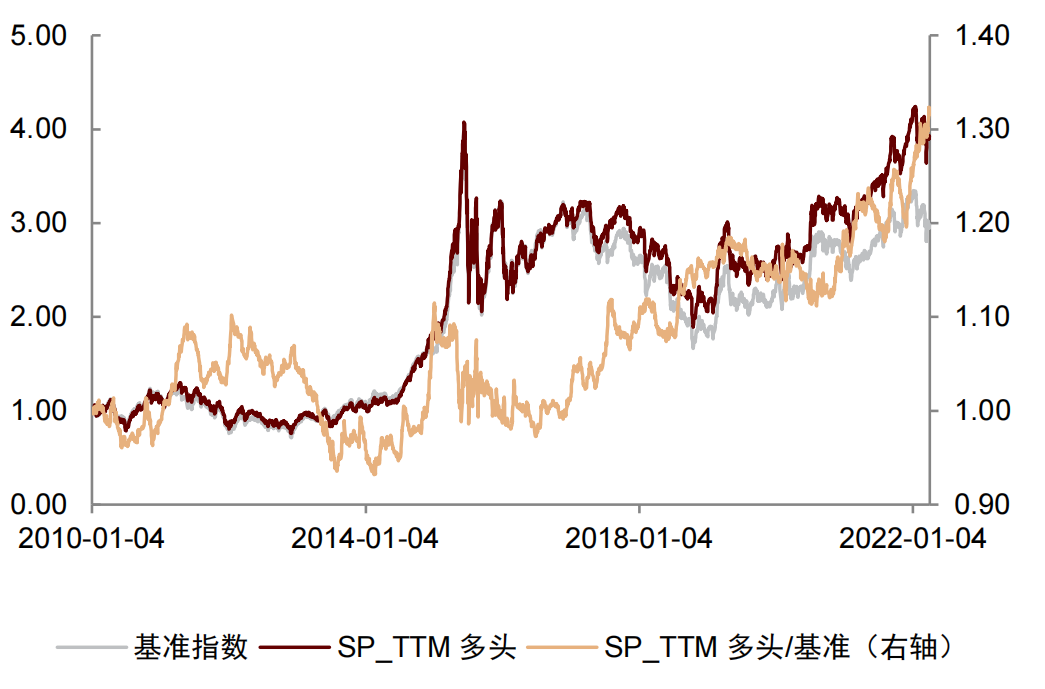

DP和EP_TTM因子在估值因子有效性检验中表现较为出色。相较于其他估值因子,DP和EP_TTM因子在不同选股域中均有较强的收益预测能力。全市场中,DP因子的IC均值为3.80%,IC_IR为0.60;EP_TTM因子的IC均值为4.53%,IC_IR为0.56。沪深300中,DP因子的IC均值为3.82%,IC_IR为0.29;EP_TTM因子的IC均值为4.18%,IC_IR为0.27。中证500中,DP因子的IC均值为4.04%,IC_IR为0.45;EP_TTM因子的IC均值为4.91%,IC_IR为0.47。

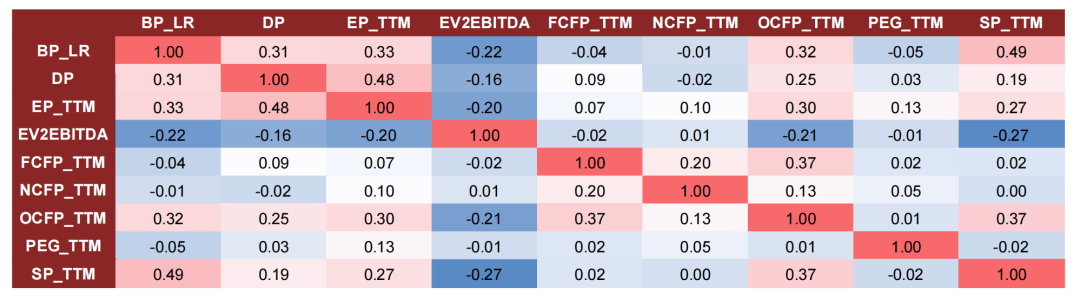

半数估值因子在全市场分组回测中具有较强的单调性。在全市场中,BP_LR、DP、EP_TTM、OCFP_TTM和SP_TTM因子具有较强的单调性,因子值较高的组合收益表现大体优于因子值偏低的组合。其中,DP、EP_TTM和OCFP_TTM因子在不同选股域中均有较为良好的单调性表现。

图表94:估值因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

图表95:估值因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

图表96:估值因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

图表97:估值因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表98:估值因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表99:估值因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表100:估值因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

推荐关注DP、EP_TTM和OCFP_TTM因子

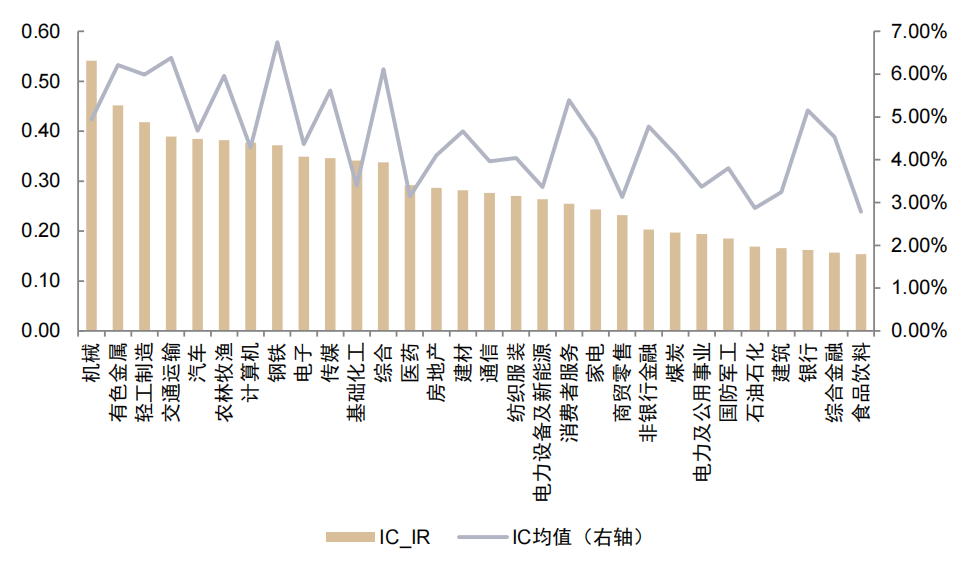

DP、EP_TTM和OCFP_TTM因子在机械行业有效性较强。DP因子在机械、有色金属和轻工制造行业有效性较强,其中DP因子在机械行业的IC_IR达到0.54,IC均值为4.94%。EP_TTM因子在计算机、机械和有色金属行业有效性表现良好,其在计算机行业的IC_IR为0.48,IC均值为6.32%。OCFP_TTM因子在机械、食品饮料和电力设备及新能源行业表现出色,其在机械行业的IC_IR为0.56,IC均值为5.46%。

图表101:DP因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表102:EP_TTM因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表103:OCFP_TTM因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

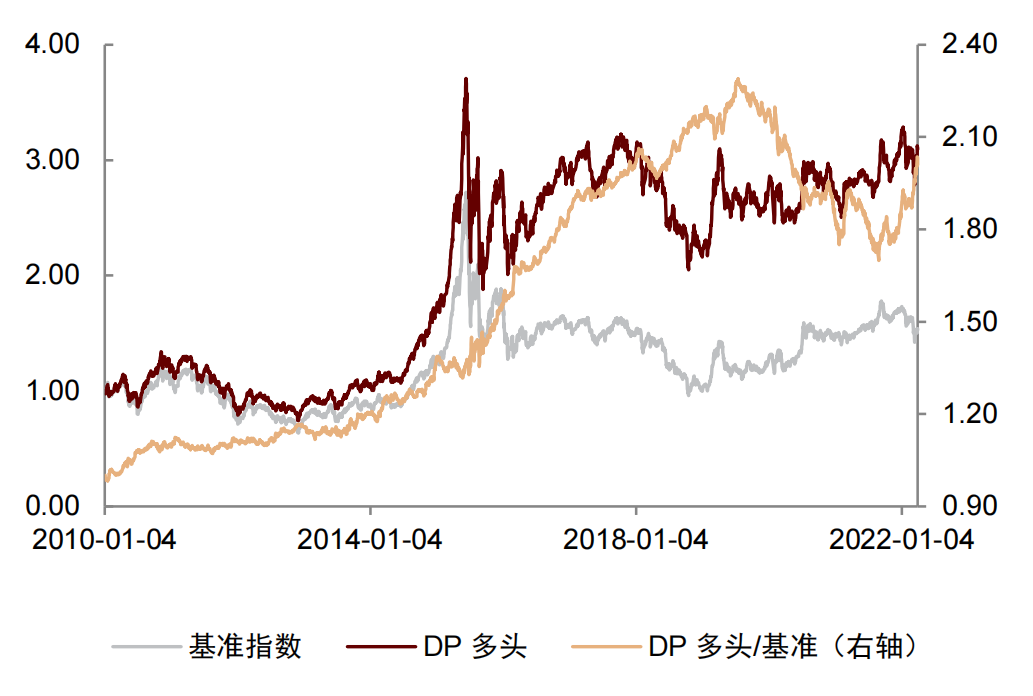

DP和SP_TTM因子全市场的多头组合表现略优于基准指数。全市场中,DP因子和SP_TTM因子近五年的净值表现略优于基准指数,但总体与基准指数走势相近。在沪深300和中证500中,部分估值因子多头组合的相对净值整体表现良好,但在2020年有较大回撤。

图表104:DP因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表105:SP_TTM因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

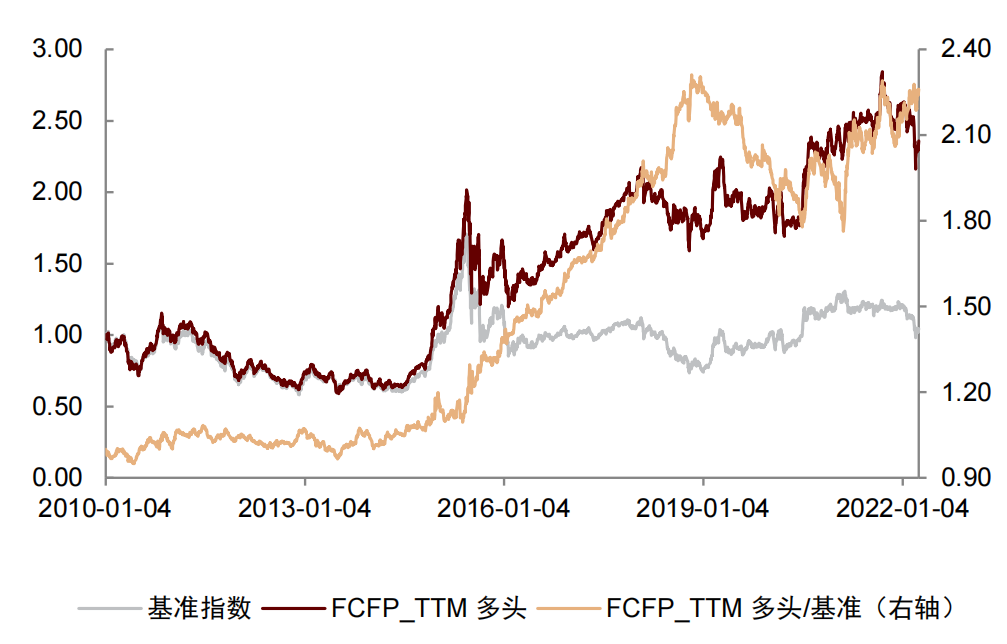

图表106:FCFP_TTM因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

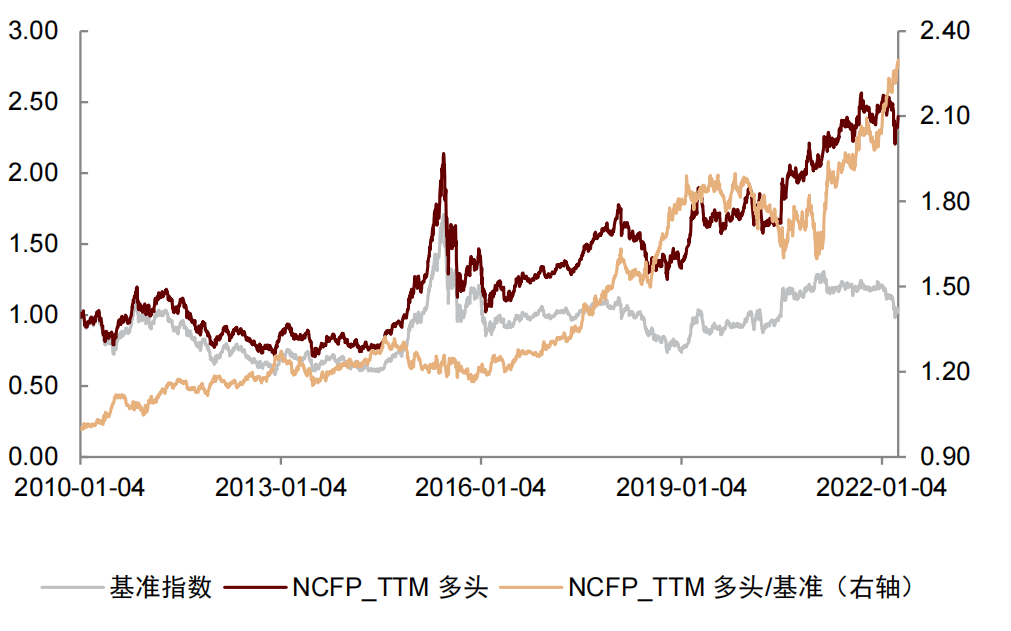

图表107:NCFP_TTM因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表108:DP因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

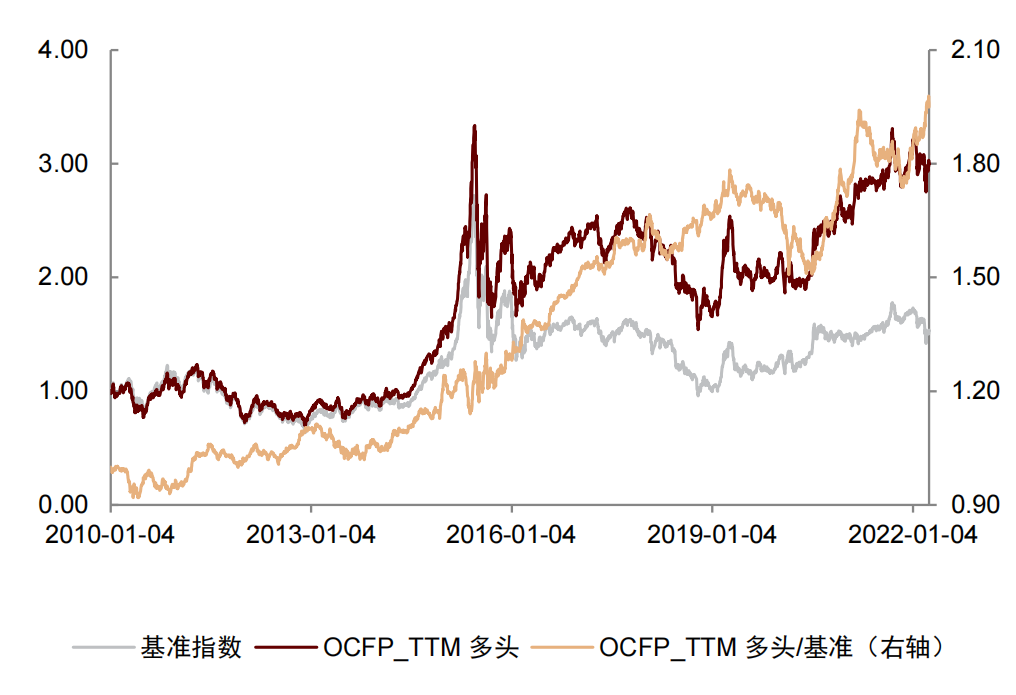

图表109:OCFP_TTM因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

分析师因子

CAFR因子选股能力突出

分析师因子反映分析师对上市公司的盈利预期,本节将对16个分析师因子进行有效性检验。

多数分析师因子在全市场和中证500的覆盖率偏低。相较于其他类别的基本面因子,多数分析师因子在全市场和中证500的覆盖率偏低,如CAFR因子,其在全市场的平均覆盖率只有31.58%,在中证500的平均覆盖率为45.92%。

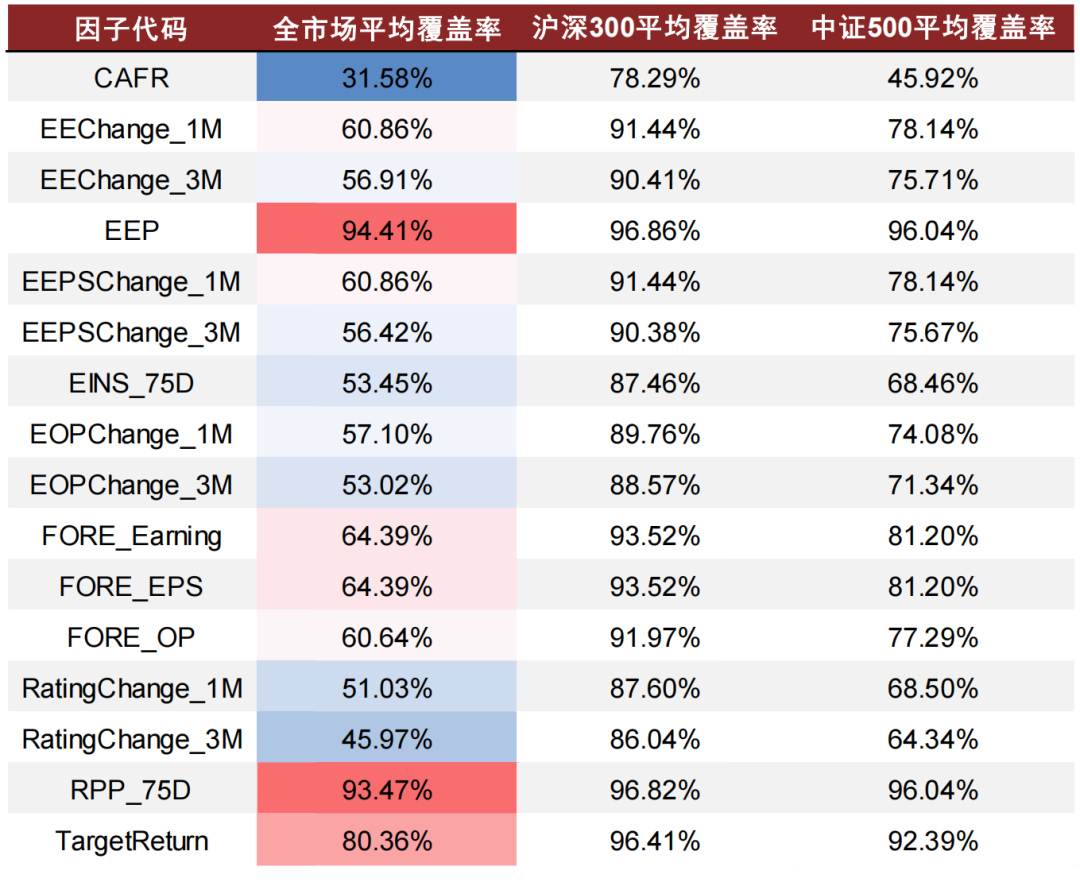

图表110:分析师因子覆盖率

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

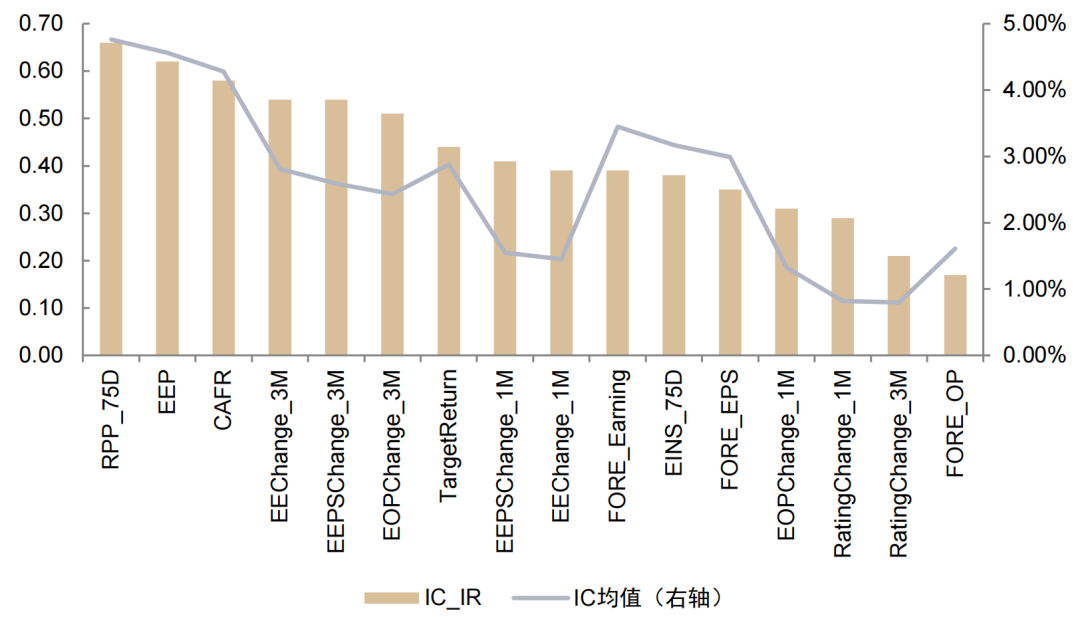

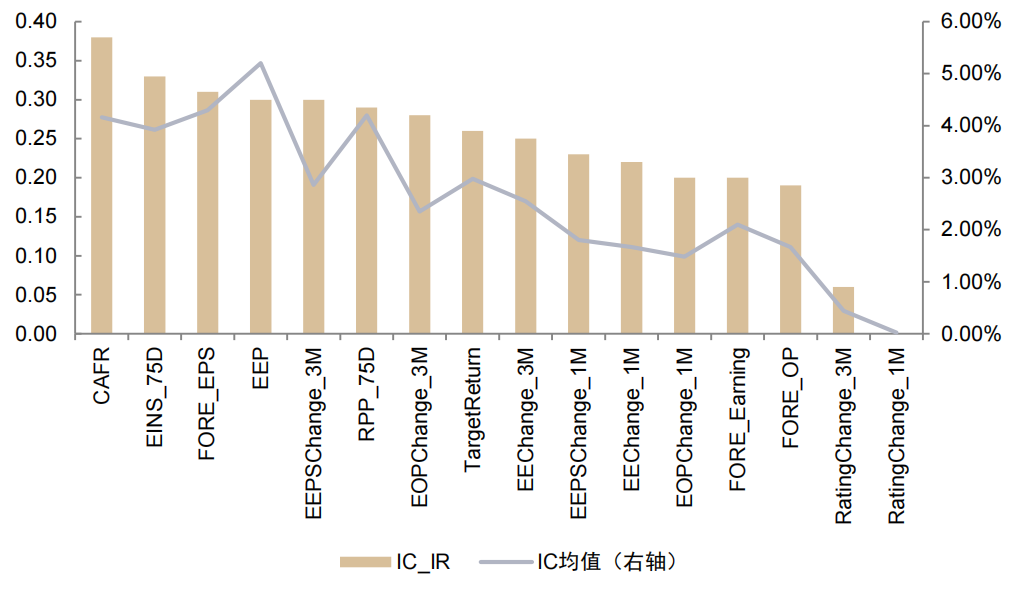

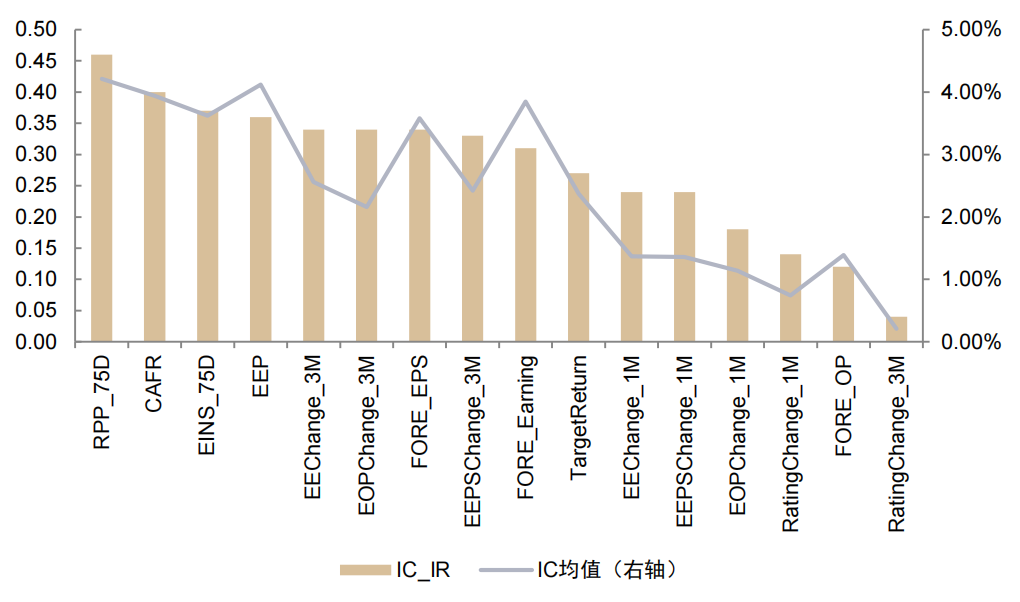

CAFR、EEP和RPP_75D因子在分析师因子有效性检验中表现较为出色。相较于其他分析师因子,CAFR、EEP和RPP_75D因子在不同选股域中均有较强的收益预测能力。在全市场中,CAFR因子的IC均值为4.28%,IC_IR为0.58;EEP因子的IC均值为4.56%,IC_IR为0.62;RPP_75D因子的IC均值为4.76%,IC_IR为0.66。

CAFR因子选股能力突出。在不同选股域中,CAFR因子的多头组合均有较高的年化收益表现和较低的超额最大回撤。同时,该因子在分组回测中具有较强的单调性,选股能力整体表现在基本面因子中较为优异。

图表111:分析师因子全市场有效性检验

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

图表112:分析师因子沪深300有效性检验

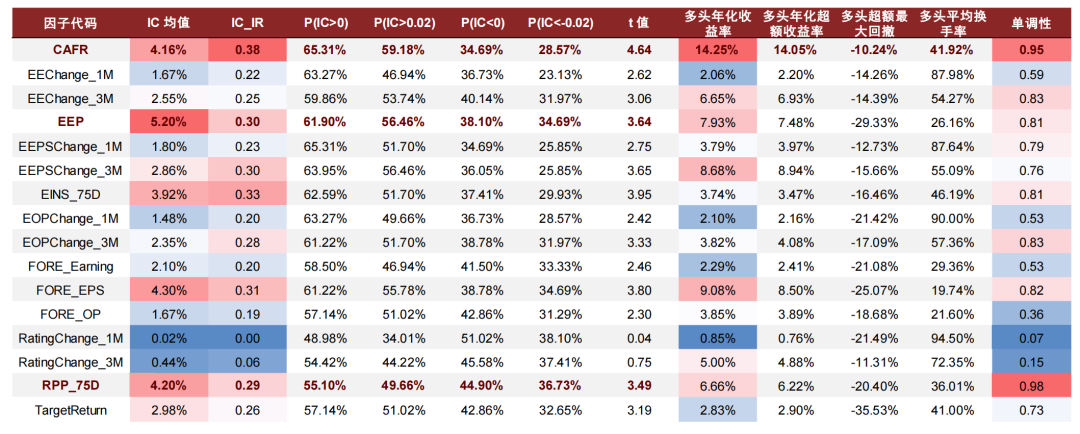

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

图表113:分析师因子中证500有效性检验

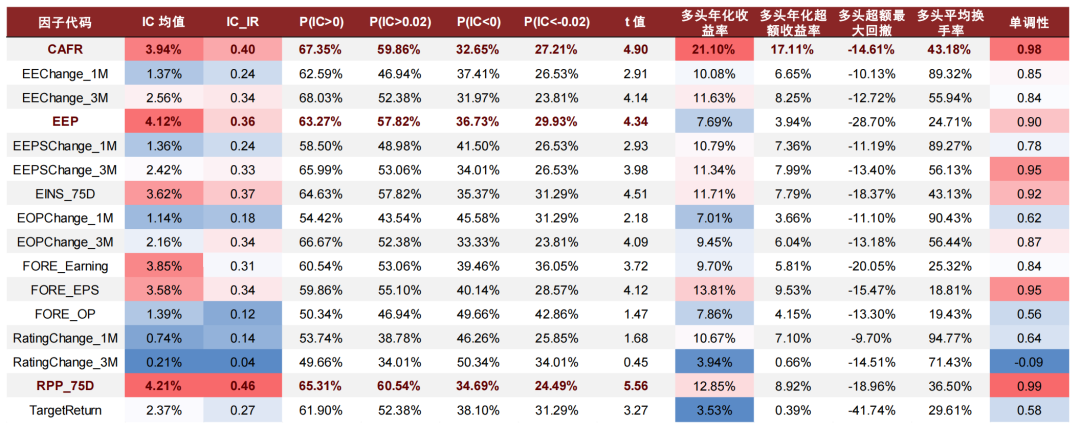

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

图表114:分析师因子全市场IC值表现

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表115:分析师因子沪深300 IC值表现

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表116:分析师因子中证500 IC值表现

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表117:分析师因子相关性表现

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

推荐关注CAFR、EEP和RPP_75D因子

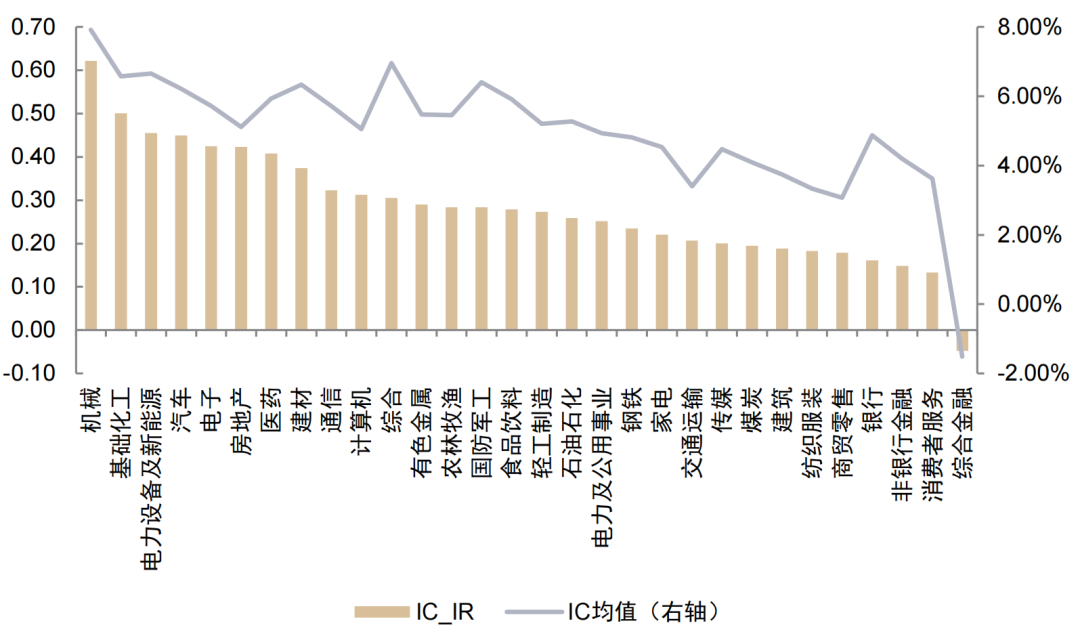

CAFR、EEP和RPP_75D因子在机械行业有效性较强。CAFR因子在机械、医药和建筑行业有效性较强,其中CAFR因子在机械行业的IC_IR达到0.49,IC均值为8.04%。EEP因子在机械、电力设备及新能源和交通运输行业有效性表现良好,其在机械行业的IC_IR为0.50,IC均值为5.62%。RPP_75D因子在机械、基础化工和电力设备及新能源行业表现出色,其在机械行业的IC_IR为0.62,IC均值为7.92%。

图表118:CAFR因子分行业IC值表现

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表119:EEP因子分行业IC值表现

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表120:RPP_75D因子分行业IC值表现

资料来源:朝阳永续,万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

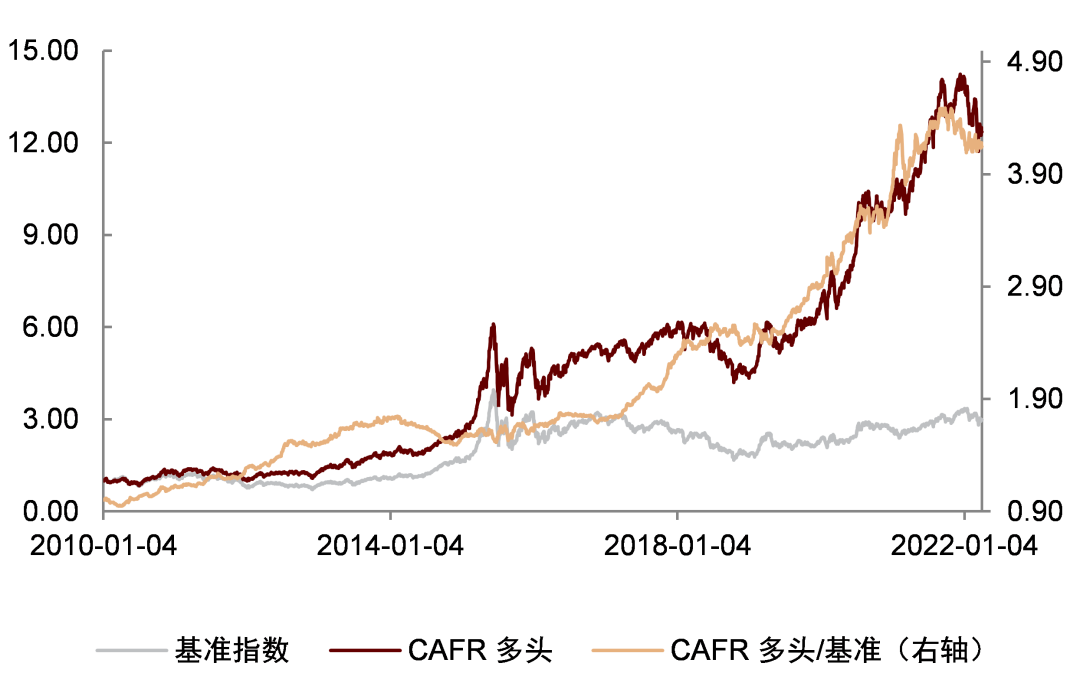

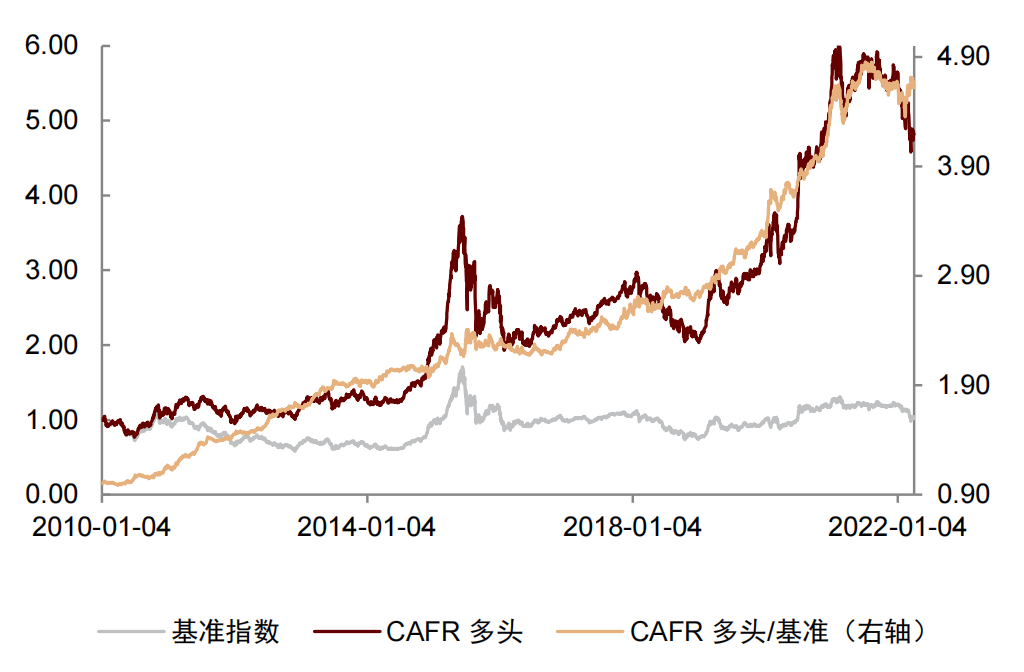

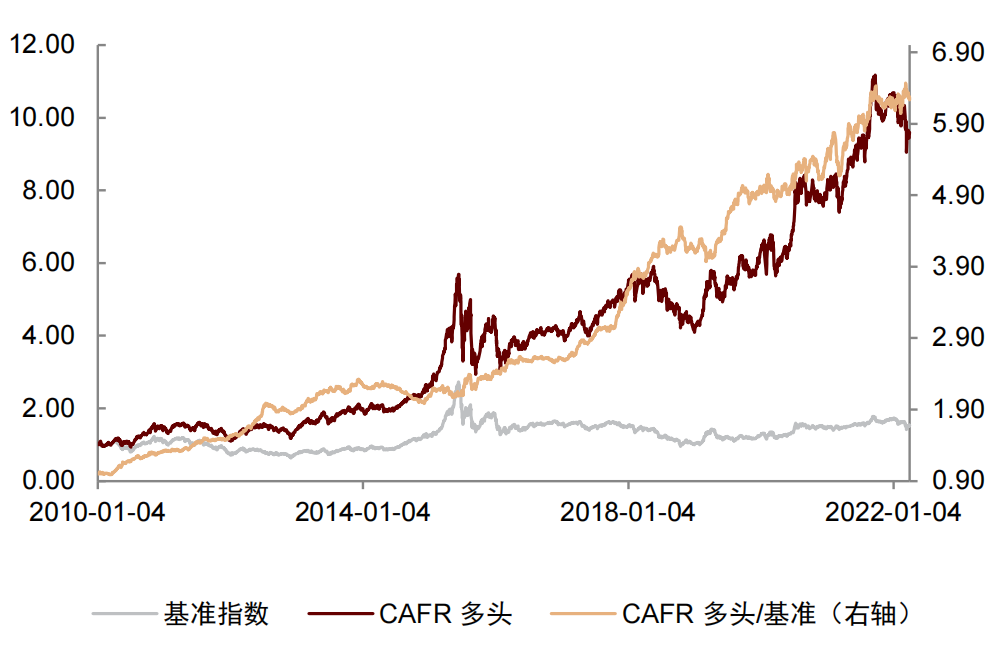

CAFR因子多头组合整体表现出色。在不同选股域中,CAFR因子的多头组合整体具有较高的年化收益,同时该组合的相对净值走势较为平稳,呈现上升趋势。但2022年以来,该因子的多头组合稍有回撤,净值有所下滑。

图表121:CAFR因子全市场多头收益走势

资料来源:朝阳永续,万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

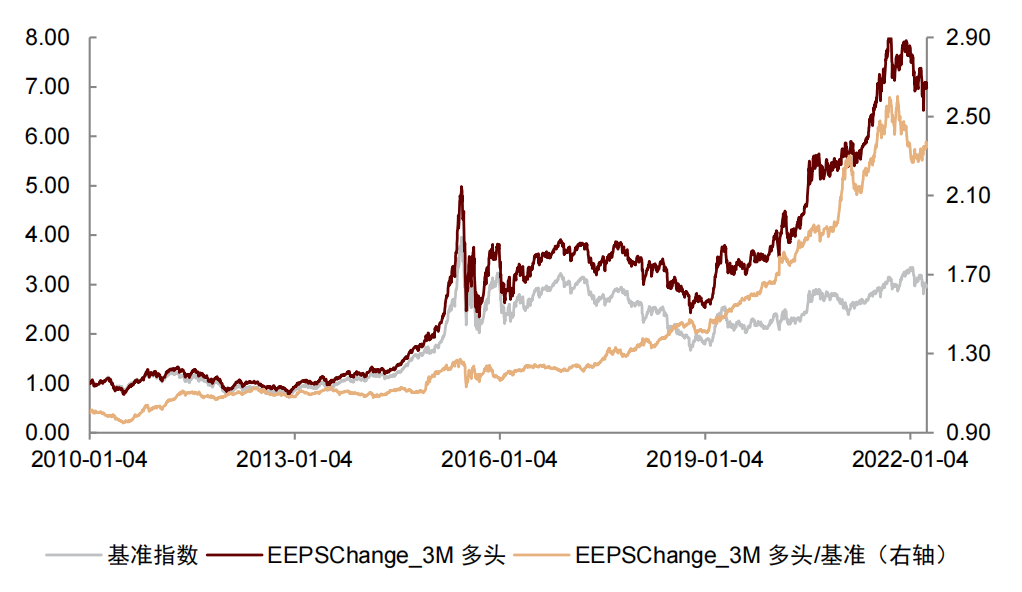

图表122:EEPSChange_3M因子全市场多头收益走势

资料来源:朝阳永续,万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表123:CAFR因子沪深300多头收益走势

资料来源:朝阳永续,万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

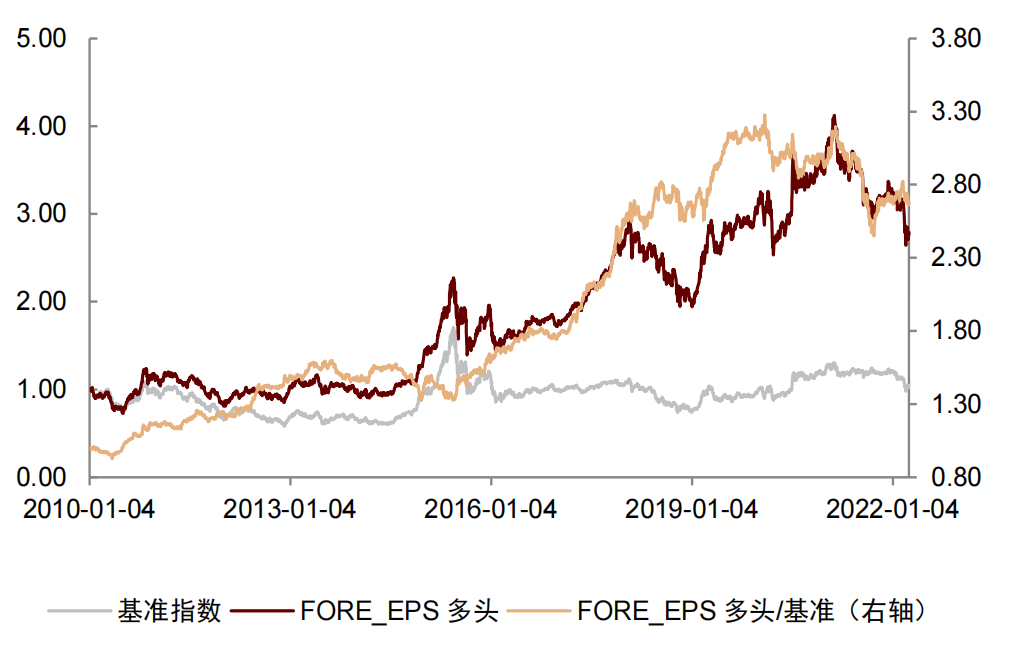

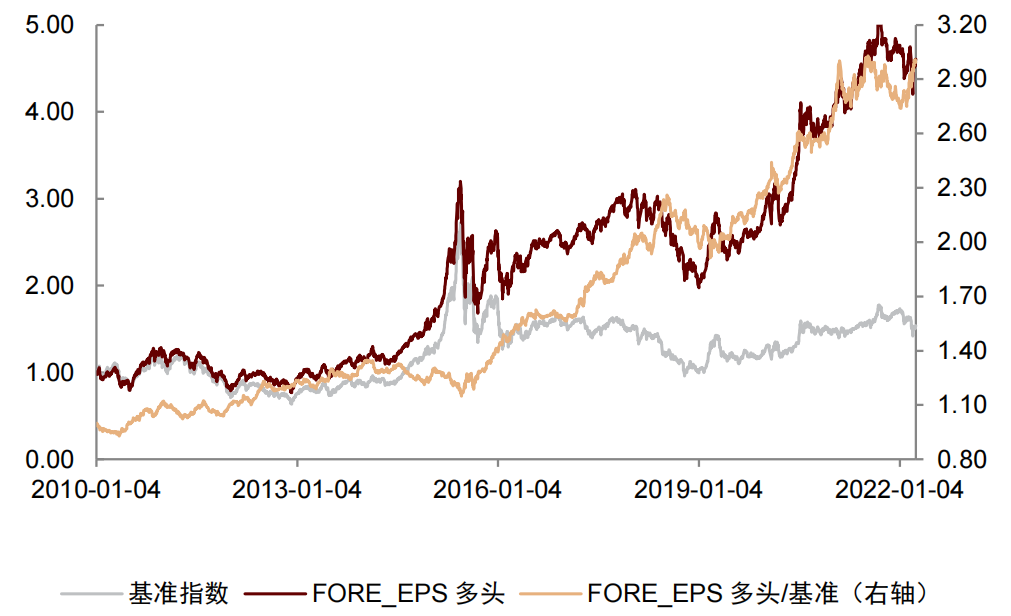

图表124:FORE_EPS因子沪深300多头收益走势

资料来源:朝阳永续,万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表125:CAFR因子中证500多头收益走势

资料来源:朝阳永续,万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表126:FORE_EPS因子中证500多头收益走势

资料来源:朝阳永续,万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

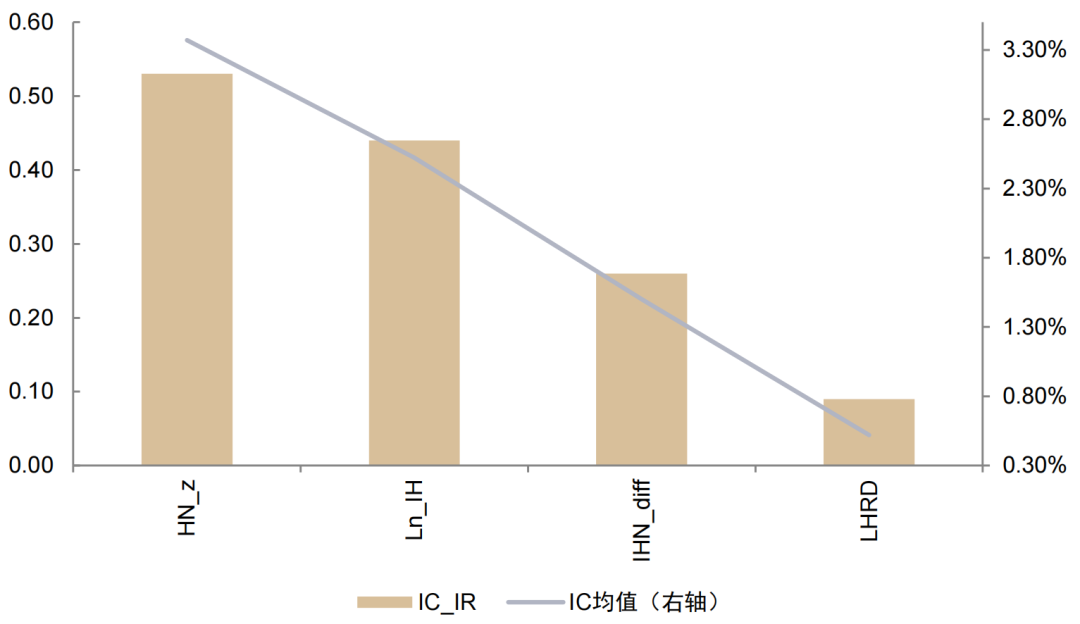

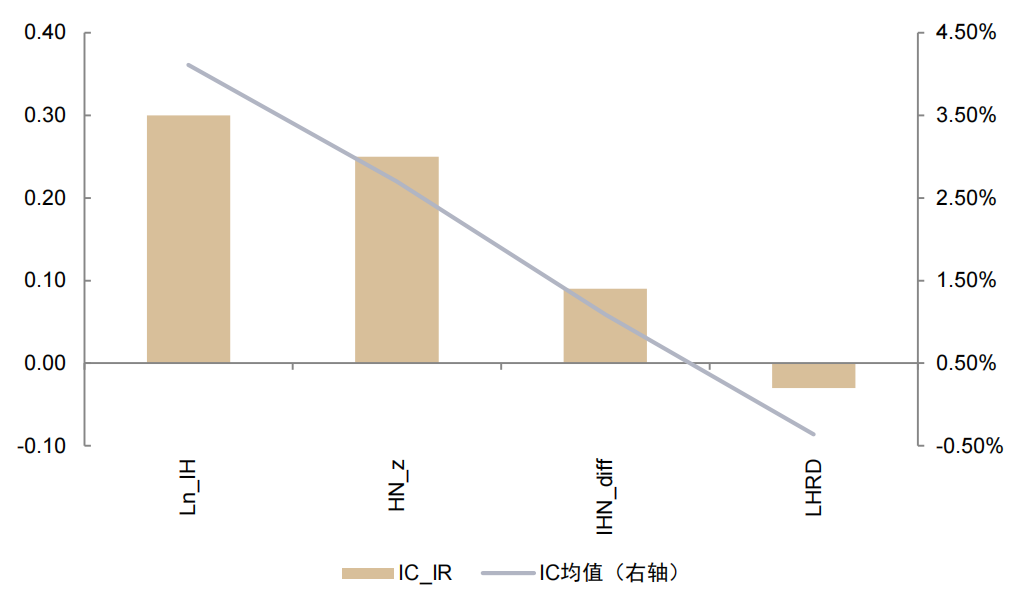

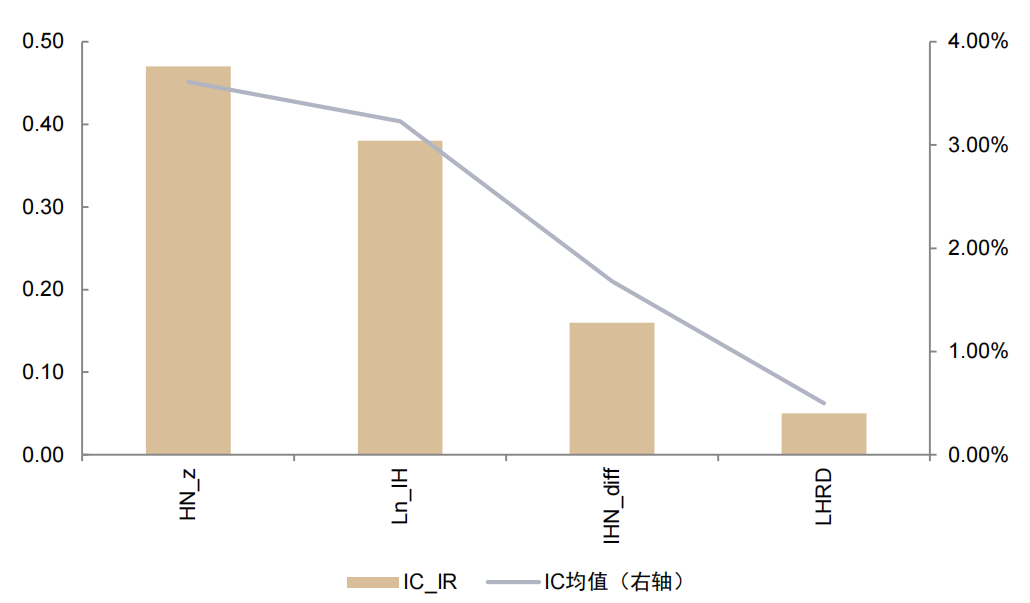

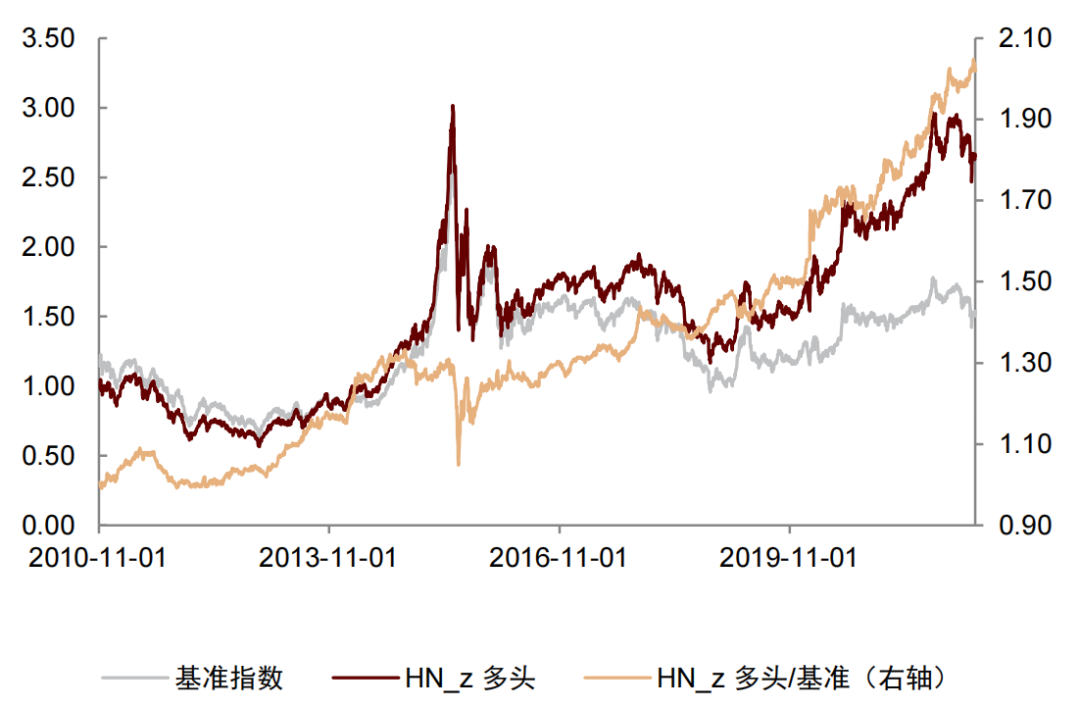

股东

HN_z和Ln_IH因子选股能力整体表现优异

股东因子反映上市公司的股东信息,本节将对4个股东因子进行有效性检验。

HN_z和Ln_IH因子在股东因子有效性检验中表现较为出色。相较于其他股东因子,HN_z和Ln_IH在不同选股域中均有较强的收益预测能力。全市场中,HN_z因子的IC均值为3.37%,IC_IR为0.53;Ln_IH因子的IC均值为2.52%,IC_IR为0.44;沪深300中,HN_z因子的IC均值为2.70%,IC_IR为0.25;Ln_IH因子的IC均值为4.11%,IC_IR为0.30;中证500中,HN_z因子的IC均值为3.61%,IC_IR为0.47;Ln_IH因子的IC均值为3.23%,IC_IR为0.38。

HN_z和Ln_IH因子选股能力整体表现优异。在不同选股域中,HN_z和Ln_IH因子的多头组合均有较为出色的年化收益表现。同时,两个因子在分组回测中具有较强的单调性,选股能力整体表现优异。

图表127:股东因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI),HN_z样本期为2010-11-01至2022-04-01

图表128:股东因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI),HN_z样本期为2010-11-01至2022-04-01

图表129:股东因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ),HN_z样本期为2010-11-01至2022-04-01

图表130:股东因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:HN_z样本期为2010-11-01至2022-04-01

图表131:股东因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:HN_z样本期为2010-11-01至2022-04-01

图表132:股东因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:HN_z样本期为2010-11-01至2022-04-01

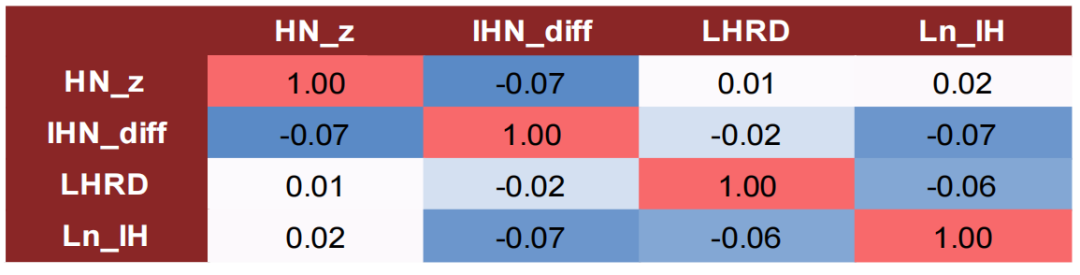

图表133:股东因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

注:HN_z样本期为2010-10-29至2022-03-31

推荐关注HN_z和Ln_IH因子

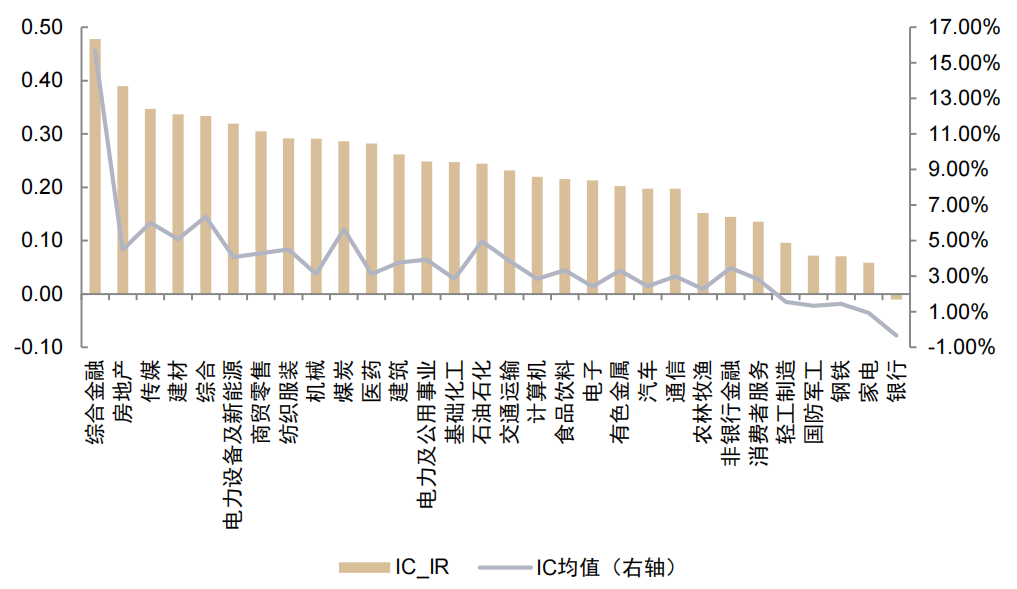

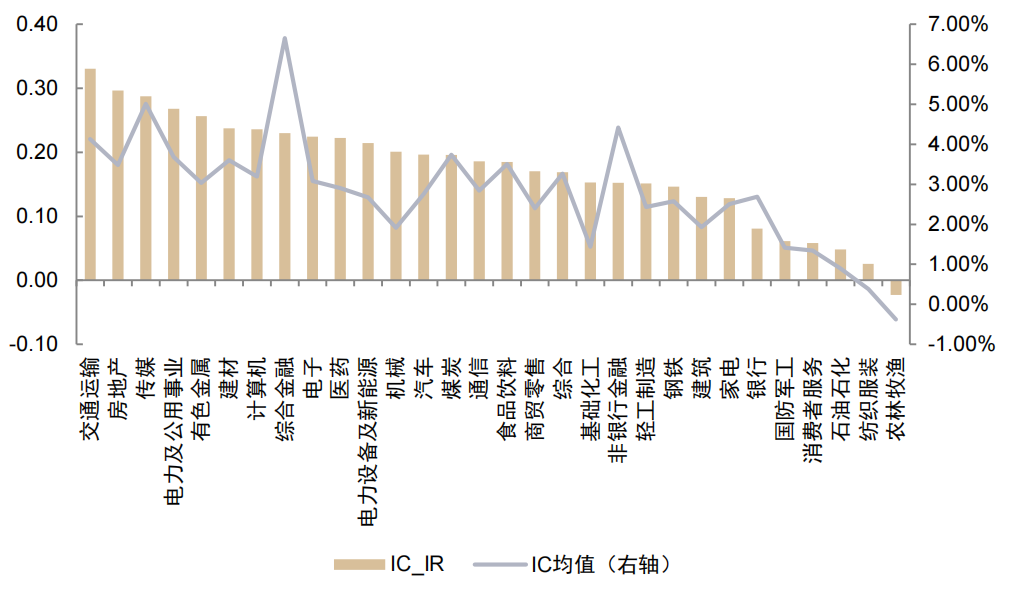

HN_z和Ln_IH因子在房地产行业有效性较强。HN_z因子在综合金融、房地产和传媒行业有效性较强,其中HN_z因子在综合金融行业的IC_IR达到0.48,IC均值为15.69%。Ln_IH因子在交通运输、房地产和传媒行业有效性表现良好,其在交通运输行业的IC_IR为0.33,IC均值为4.13%。

图表134:HN_z因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-11-01至2022-04-01)

图表135:Ln_IH因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-11-01至2022-04-01)

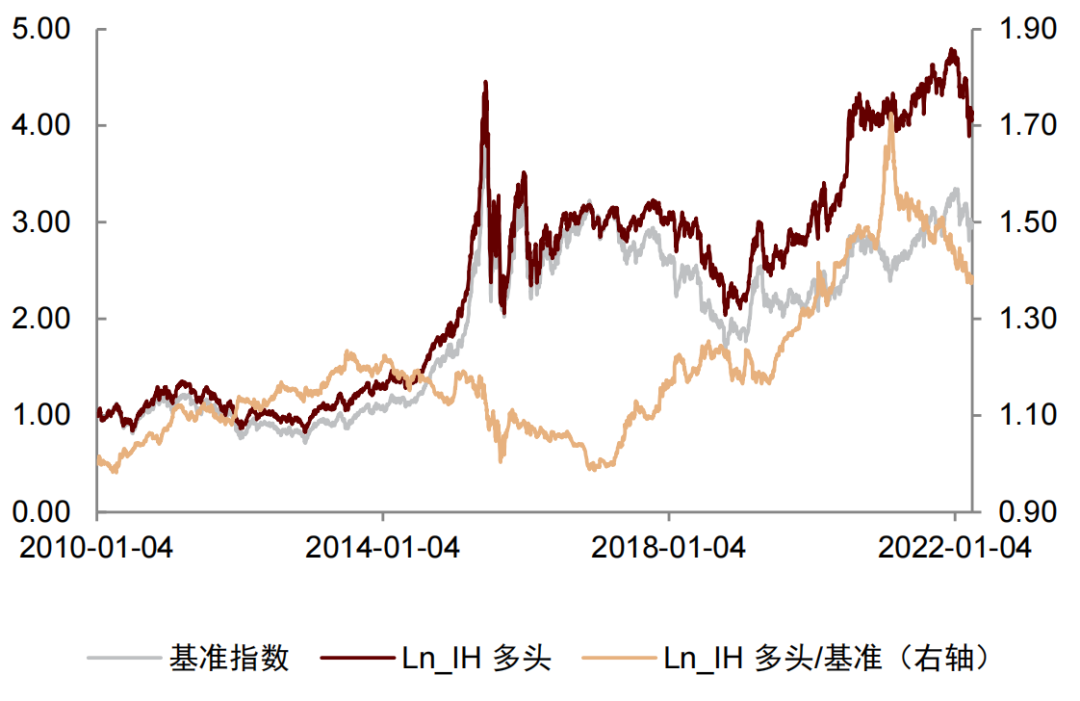

HN_z因子多头组合近五年的净值走势稳中有升。全市场中,Ln_IH因子多头组合超额收益波动相对较大,近一年的相对净值呈下滑趋势。而HN_z因子多头组合近五年的净值走势稳中有升,超额收益波动整体较为平缓。

图表136:Ln_IH因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表137:HN_z因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表138:Ln_IH因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表139:HN_z因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表140:Ln_IH因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表141:HN_z因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

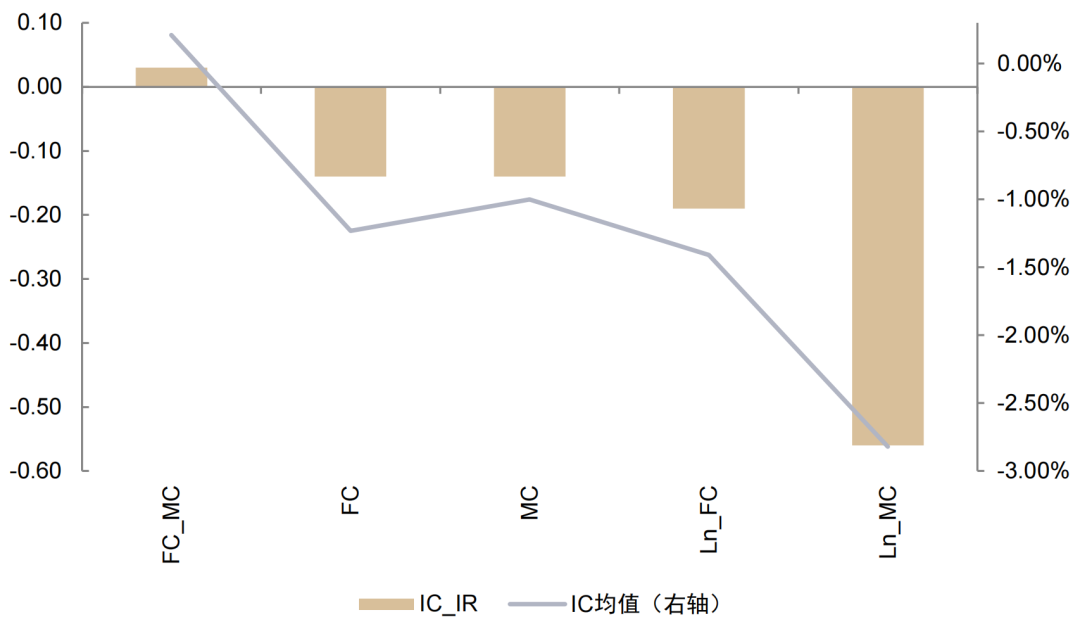

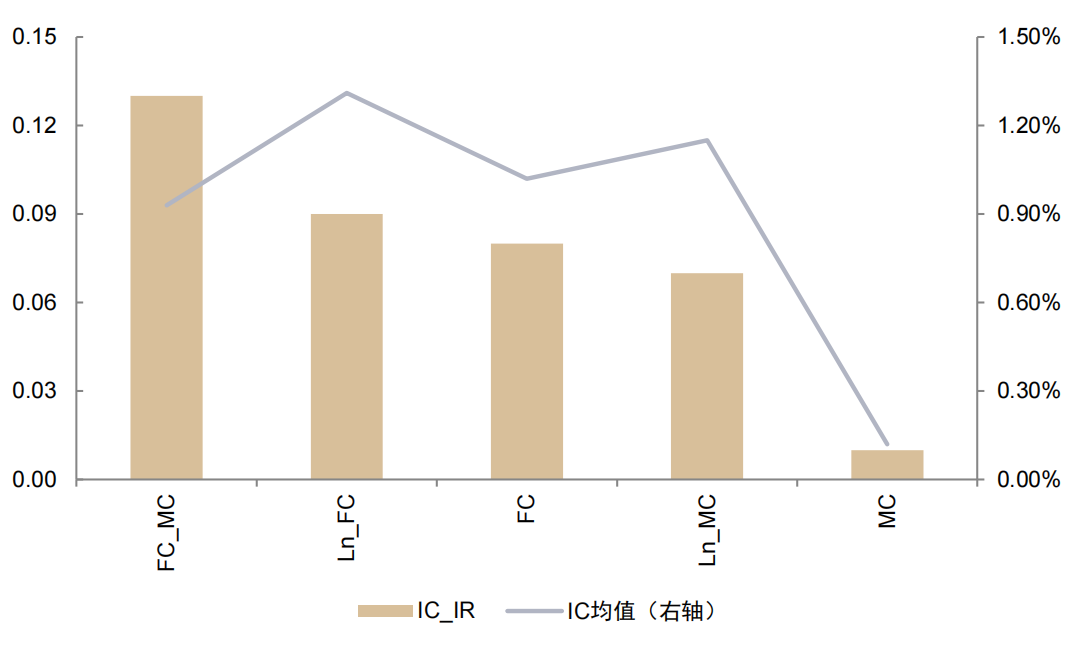

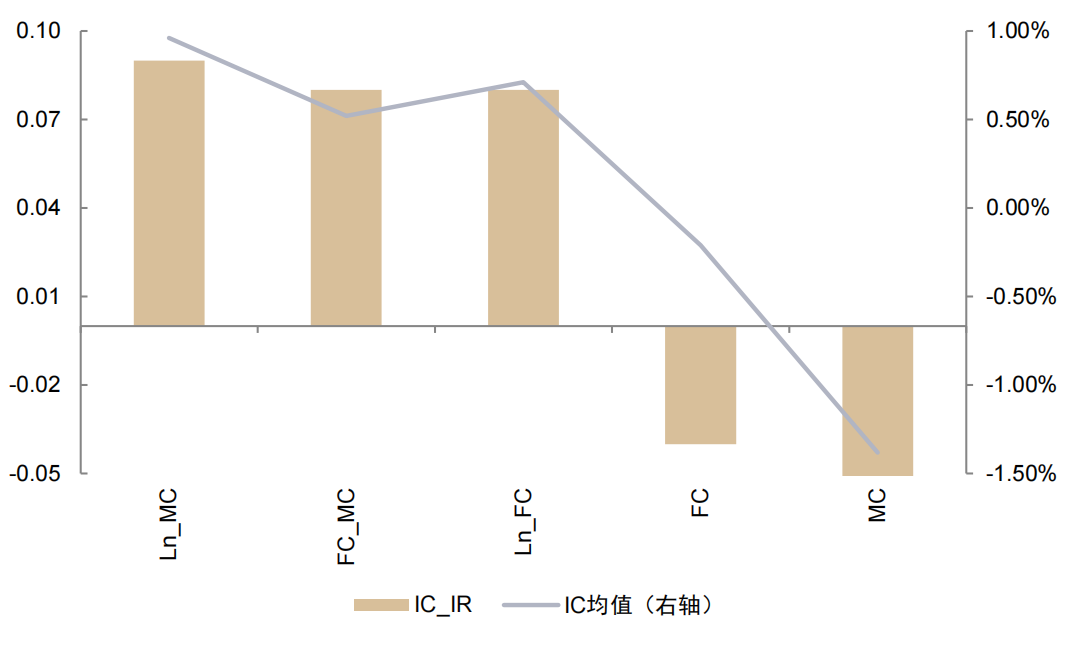

规模因子

Ln_MC因子在全市场有效性检验中表现较为出色

规模因子反映上市公司的股票市值信息,本节将对5个规模因子进行有效性检验。

Ln_MC因子在全市场有效性检验中表现较为出色。大多数规模因子的IC检验有效性表现欠佳,Ln_MC因子在全市场有效性检验中表现良好,但在宽基指数范围内表现相对较弱。全市场中,Ln_MC因子的IC均值为-2.82%,IC_IR为-0.56。

Ln_FC和Ln_MC因子在全市场中选股能力良好。在全市场中,Ln_FC和Ln_MC因子的多头组合均有较高的年化收益表现和较低的超额最大回撤。同时,两个因子在分组回测中具有较强的单调性,在全市场的选股能力整体表现优异。

图表142:规模因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

图表143:规模因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

图表144:规模因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

图表145:规模因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表146:规模因子沪深300 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表147:规模因子中证500 IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

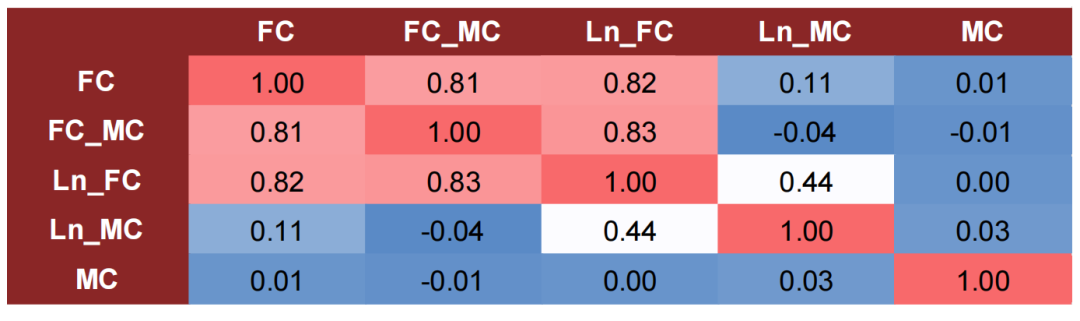

图表148:规模因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

推荐关注Ln_MC因子

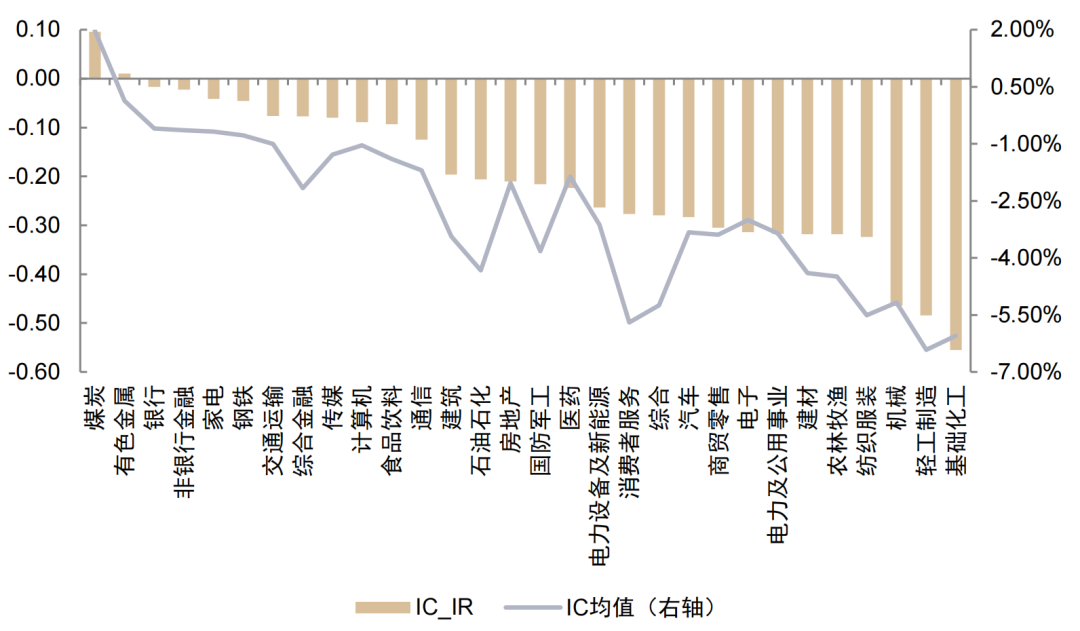

Ln_MC因子在基础化工行业有效性较强。Ln_MC因子在基础化工、轻工制造和机械行业的有效性较强,其中Ln_MC因子在基础化工行业的IC_IR达到-0.56,IC均值为-6.05%。而Ln_MC因子在有色金属、银行和非银行金额行业的有效性相对偏弱。

图表149:Ln_MC因子分行业IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

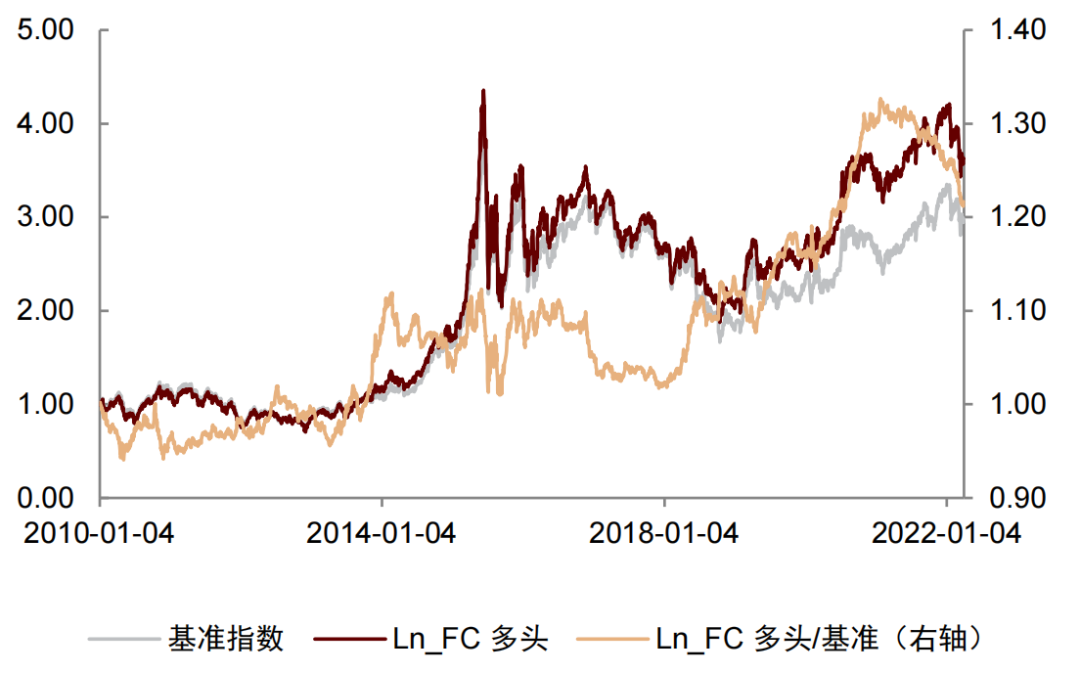

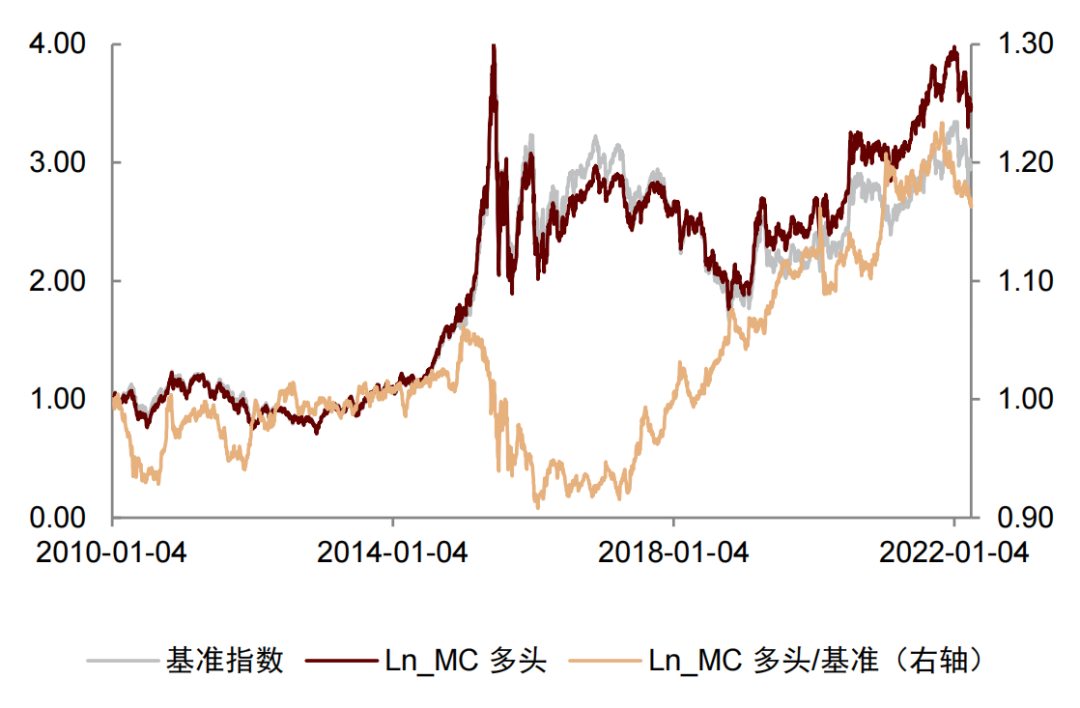

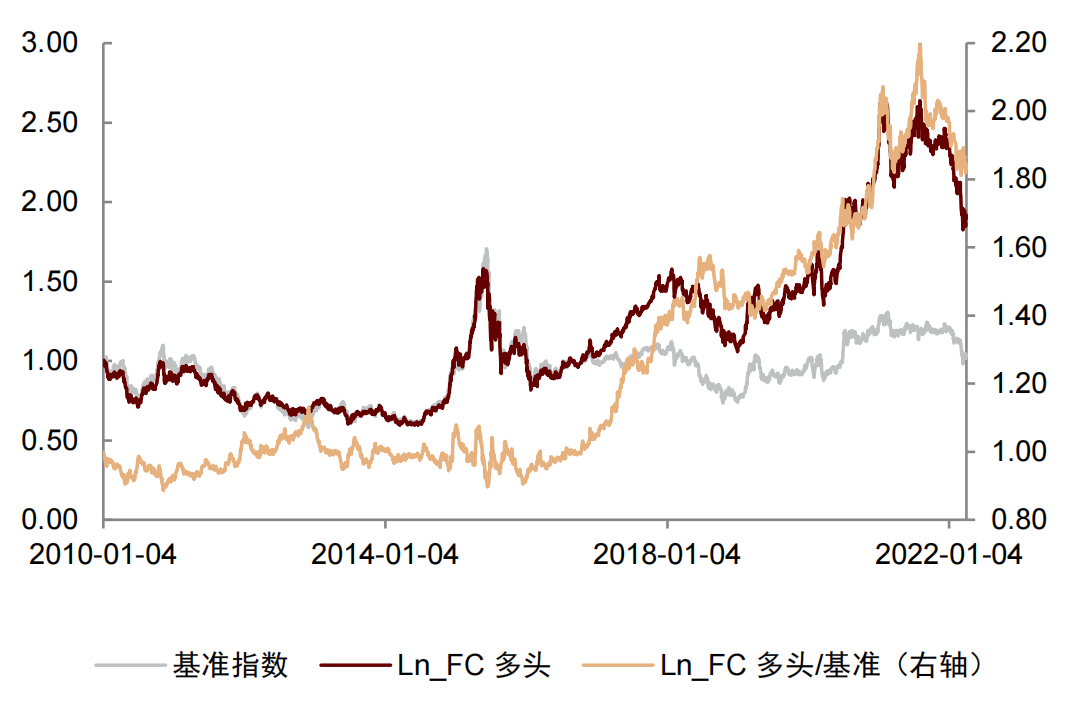

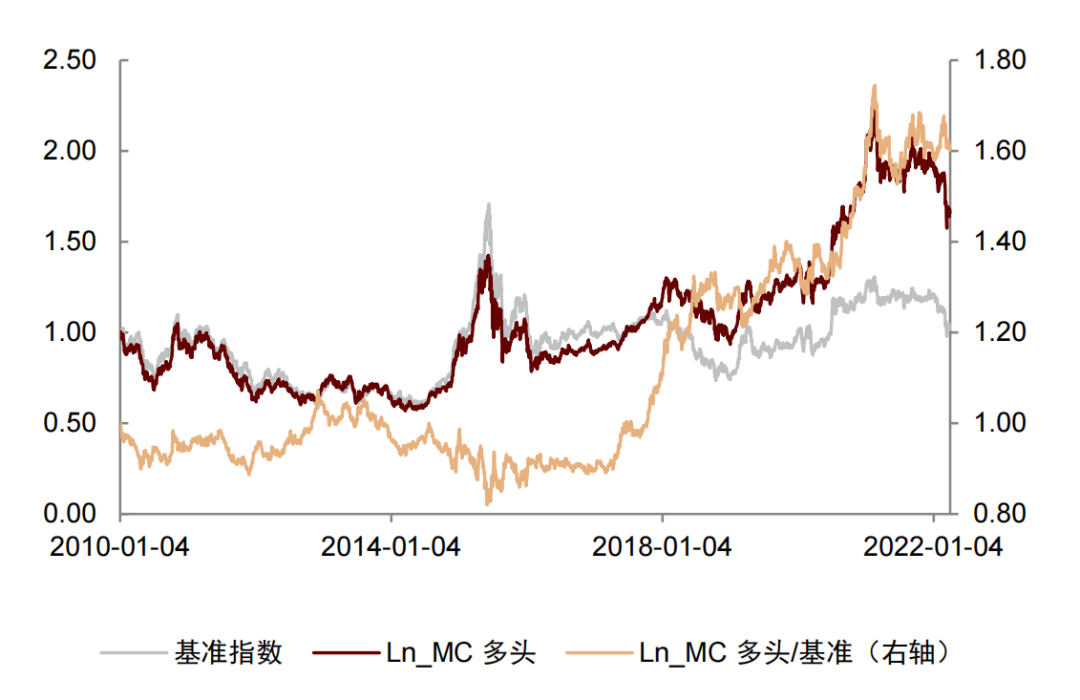

近五年Ln_FC和Ln_MC因子多头组合表现略有改善。全市场中,近五年Ln_FC和Ln_MC因子多头组合收益表现相较前期有所改善,相对净值整体呈上升趋势。但近一年Ln_FC因子的多头组合相对净值具有较大回撤,部分规模因子多头组合在不同选股域的相对净值均有较大震荡。

图表150:Ln_FC因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表151:Ln_MC因子全市场多头收益走势

\资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

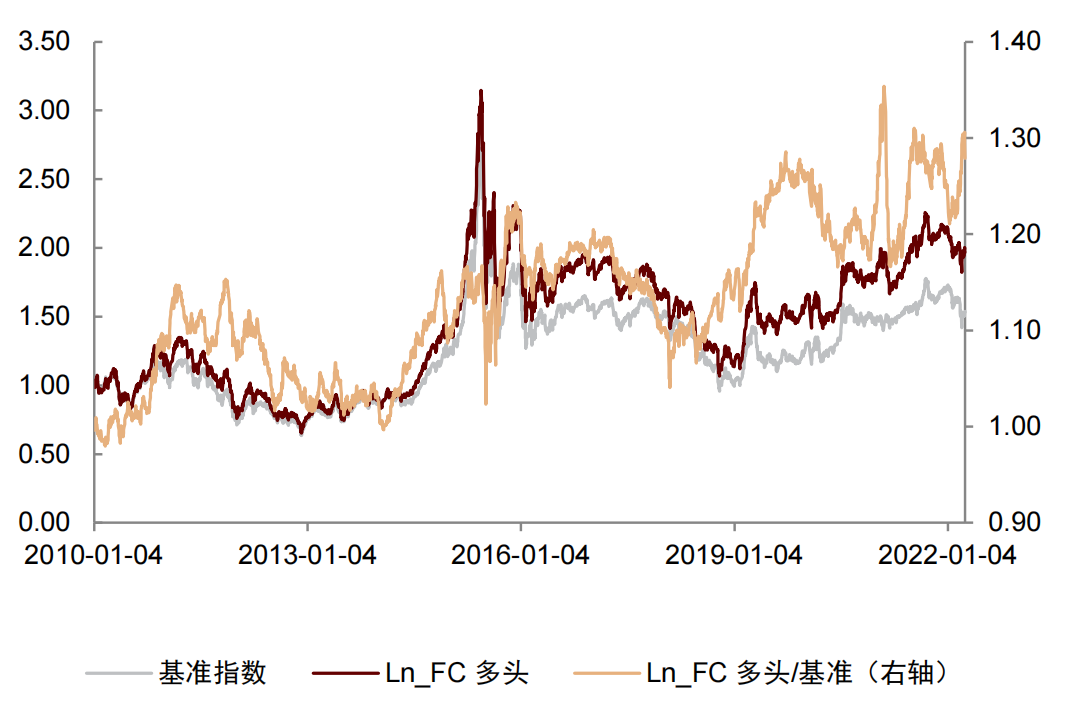

图表152:Ln_FC因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表153:Ln_MC因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

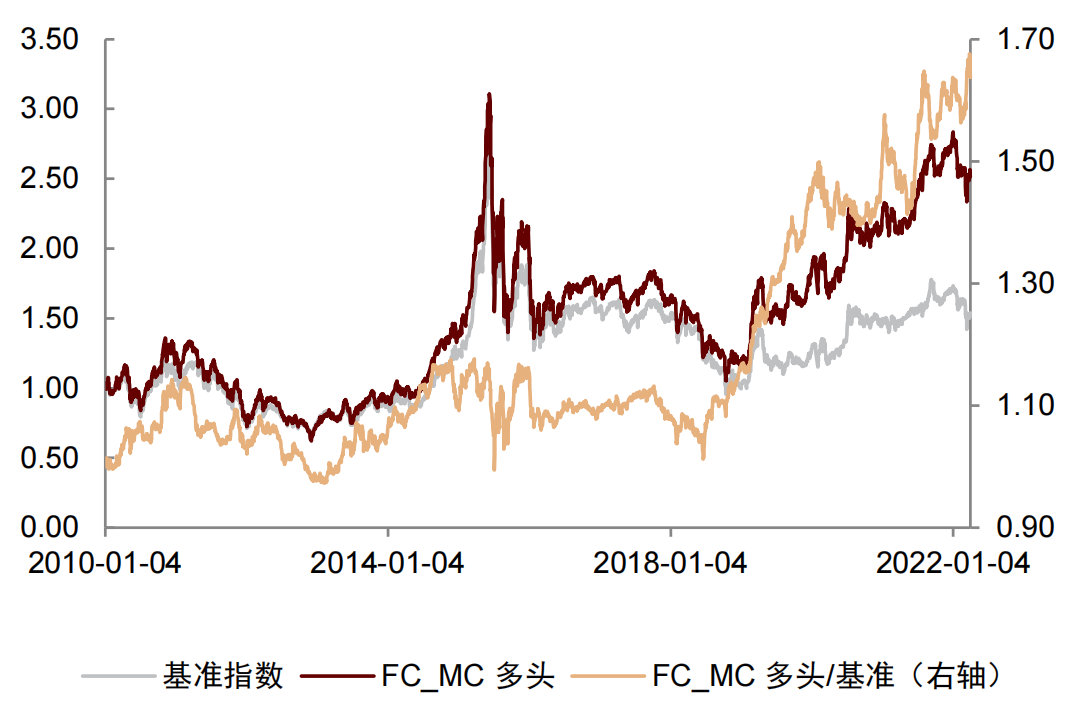

图表154:FC_MC因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表155:Ln_FC因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

复合因子

复合因子选股能力整体较强

复合因子是上述部分因子的加权指标,综合反映了上市公司信息,详细构建过程请参考报告《量化多因子系列(1):QQC综合质量因子与指数增强应用》。本节将对7个复合因子进行有效性检验。

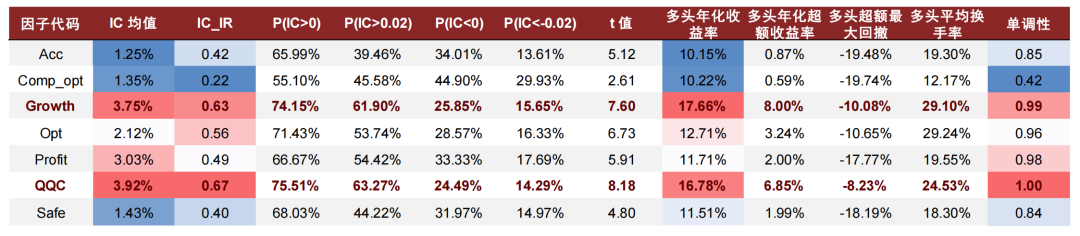

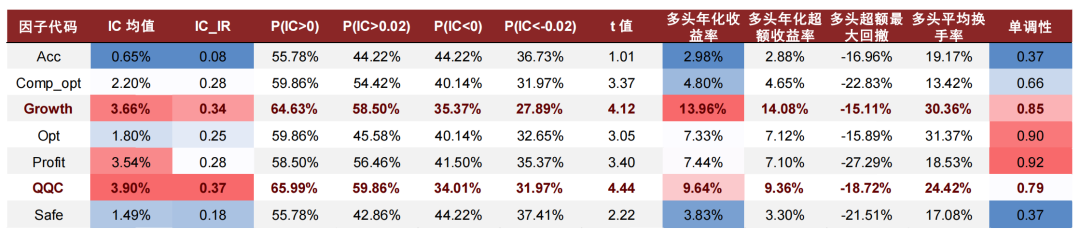

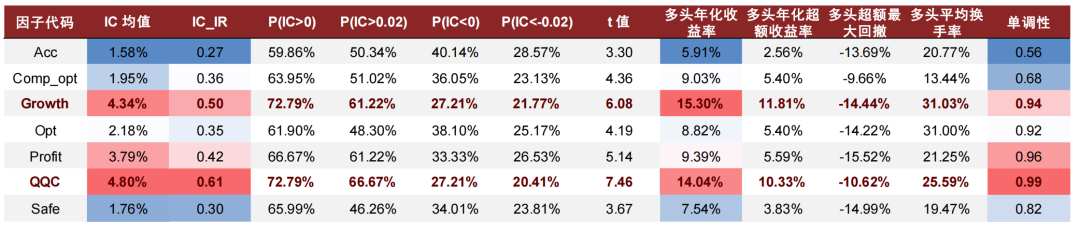

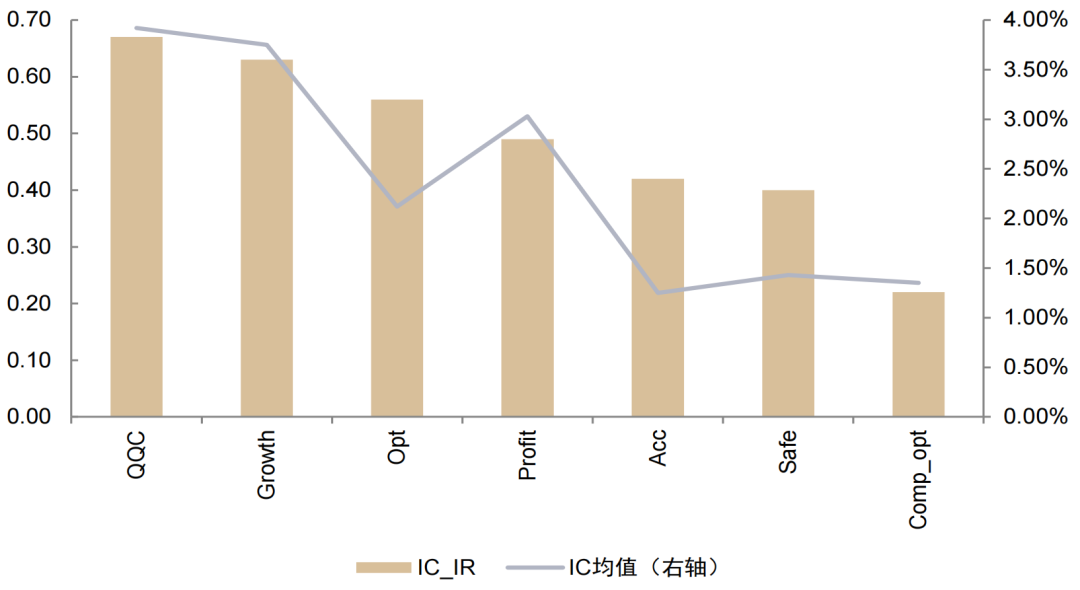

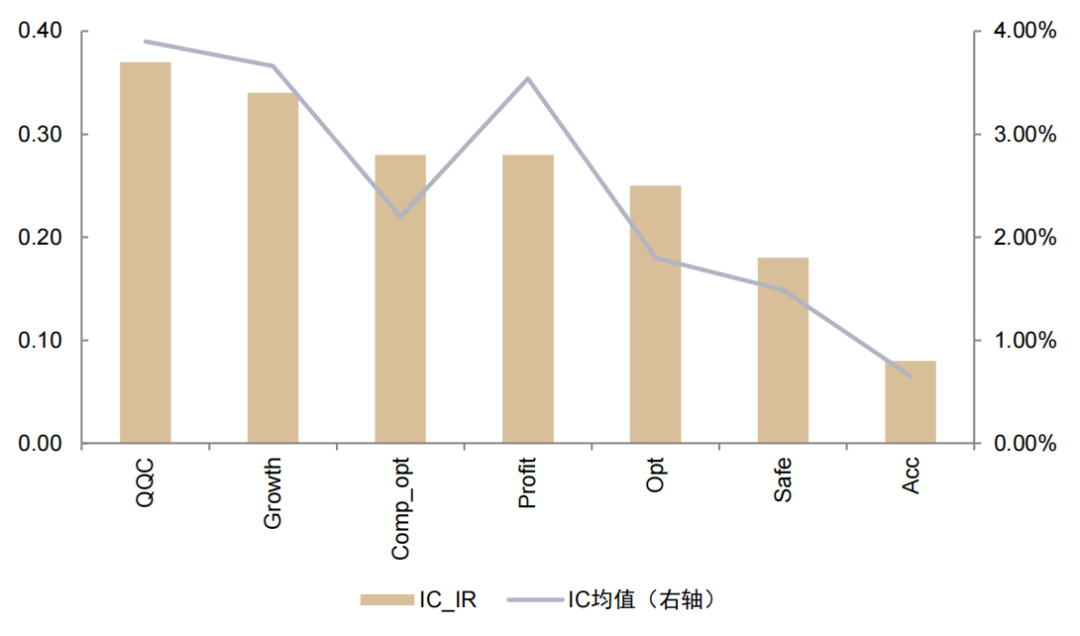

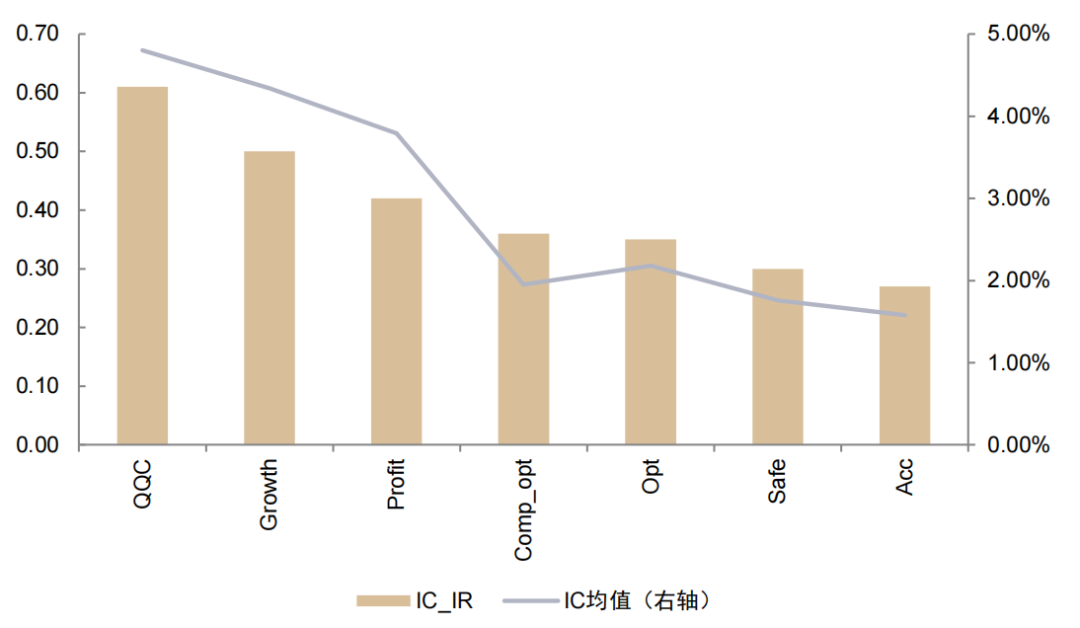

Growth和QQC因子在复合因子有效性检验中表现较为优异。相较于其他复合因子,Growth和QQC因子在不同选股域中均有较强的收益预测能力。全市场中,Growth因子的IC均值为3.75%,IC_IR为0.63;QQC因子的IC均值为3.92%,IC_IR为0.67。沪深300中,Growth因子的IC均值为3.66%,IC_IR为0.34;QQC因子的IC均值为3.90%,IC_IR为0.37。中证500中,Growth因子的IC均值为4.34%,IC_IR为0.50;QQC因子的IC均值为4.80%,IC_IR为0.61。

复合因子选股能力整体较强。在不同选股域中,复合因子的多头组合均有较强的年化收益表现,多头年化超额收益率均大于0,体现复合因子整体较强的选股能力。其中Growth和QQC因子的多头组合具有较高的年化收益和较低的超额最大回撤,选股能力较为优异。

图表156:复合因子全市场有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为万得全A(等权)指数(8841388.WI)

图表157:复合因子沪深300有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为300等权(000984.CSI)

图表158:复合因子中证500有效性检验

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

注:基准指数为500等权(399982.SZ)

图表159:复合因子全市场IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表160:复合因子沪深300IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

图表161:复合因子中证500IC值表现

资料来源:万得资讯,中金公司研究部(样本期:2010-01-04至2022-04-01)

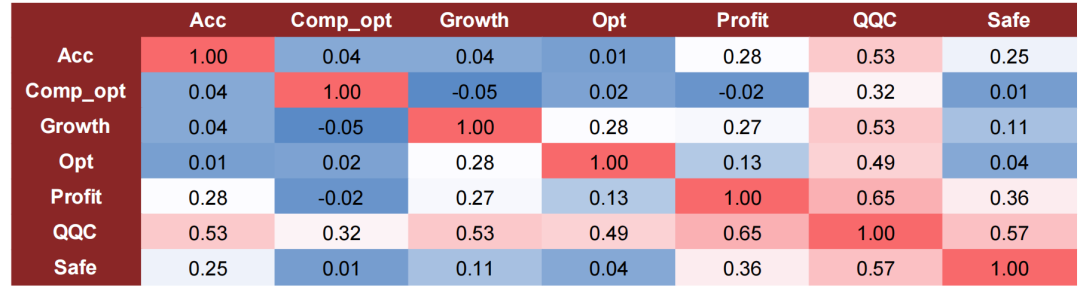

图表162:复合因子相关性表现

资料来源:万得资讯,中金公司研究部(样本期:2009-12-31至2022-03-31)

推荐关注Growth和QQC因子

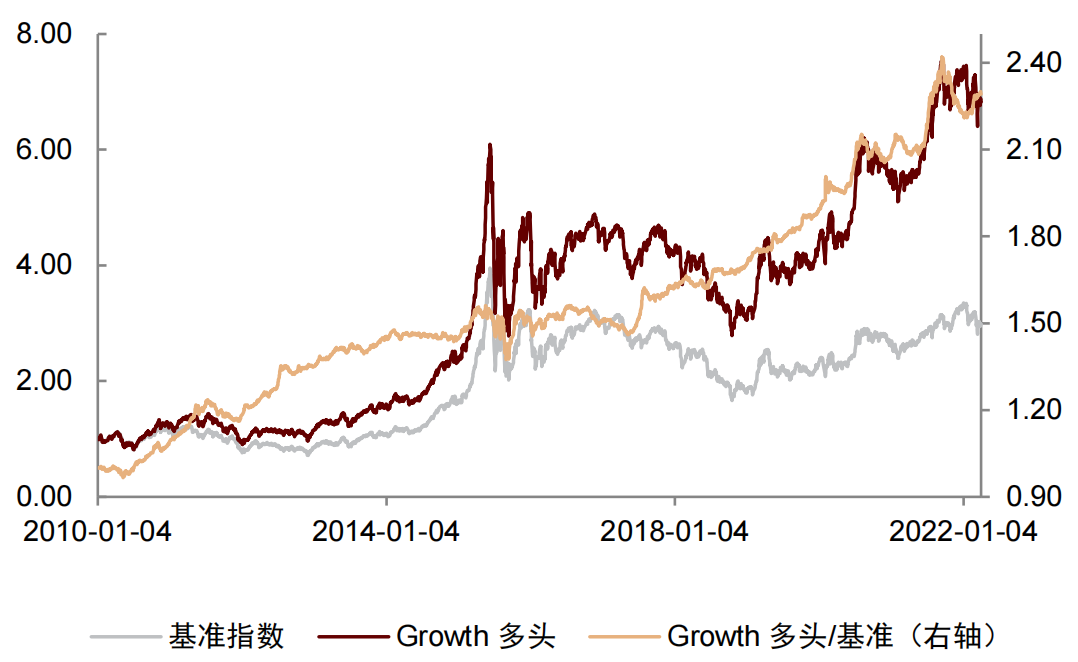

Growth和QQC因子多头组合整体表现出色。全市场中,Growth和QQC因子的多头组合整体具有较高的年化收益,同时组合的相对净值走势较为平稳,呈现上升趋势。在沪深300和中证500中,Growth和QQC因子多头组合的相对净值大体表现良好,但近一年来均有较大回撤。

图表163:Growth因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表164:QQC因子全市场多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为万得全A(等权)指数(8841388.WI)

图表165:Growth因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表166:QQC因子沪深300多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为300等权(000984.CSI)

图表167:Growth因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

图表168:QQC因子中证500多头收益走势

资料来源:万得资讯,中金公司研究部,数据截至2022-04-01

注:基准指数为500等权(399982.SZ)

附录

图表169:因子含义

资料来源:中金公司研究部

文章来源

本文摘自:2022年4月26日已发布的《量化多因子系列(5):基本面因子手册 》

周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

古 翔 SAC 执业证书编号:S0080521010010 SFC CE Ref:BRE496

刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref: AND454

法律声明

本篇文章来源于微信公众号: 中金量化及ESG