高阶量价因子12月收益分化,理想反转因子强势YYDS | 开源金工

摘 要

Barra风格因子表现跟踪

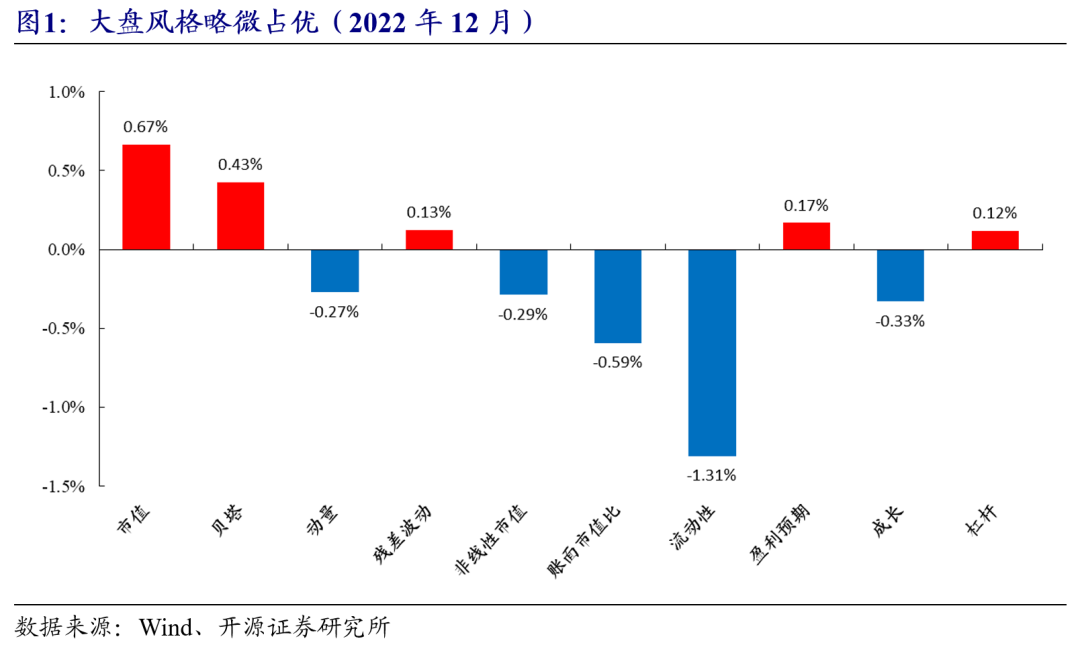

通过对Barra风格因子2022年12月收益测算可以发现:从大/小盘风格来看,大盘风格略微占优,本月市值因子录得了0.67%的收益。从价值/成长维度看,成长风格略微占优,账面市值比因子录得了-0.59%的收益,成长因子录得了-0.33%的收益。

开源交易行为因子概述

稳健的交易行为模式中,蕴藏有稳健的alpha源。我们基于交易行为的理念,陆续提出了理想反转因子、聪明钱因子、APM因子、理想振幅因子等独家选股因子,受到量化投资同行的认可。我们将上述因子汇总在一起,做定期的跟踪,以及时监控交易行为类因子的动态表现。

开源交易行为四因子的全历史表现

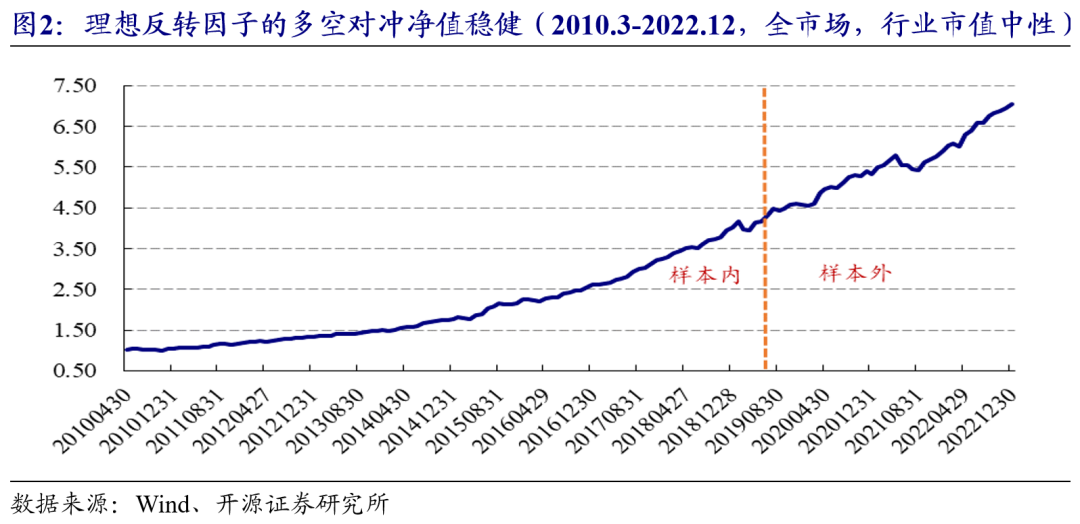

在全历史区间,理想反转、聪明钱、APM、理想振幅因子的IC分别为-0.052、-0.036、0.033、-0.057,rankIC分别为-0.065、-0.058、0.035、-0.075,信息比率分别为2.69、2.77、2.51、3.40,多空对冲月度胜率分别为79.1%、80.9%、78.3%、88.2%。开源交易行为合成因子在全历史区间的IC均值为0.073,多空对冲信息比率3.72,多空对冲月度胜率为85.2%。

12月份:理想反转、理想振幅因子录得正收益,聪明钱、APM录得负收益

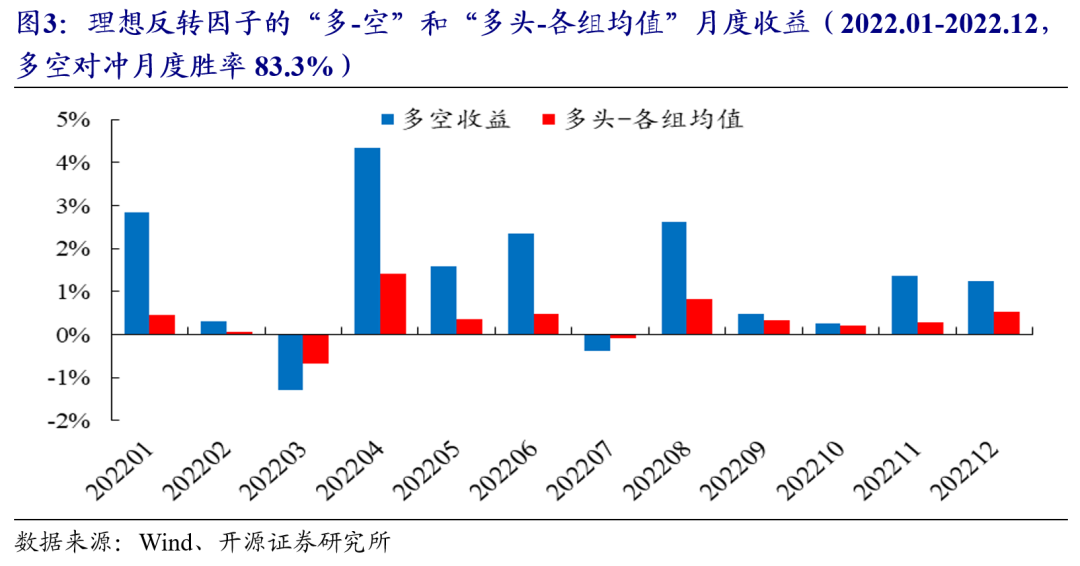

2022年12月份,理想反转因子多空对冲收益为1.25%,聪明钱因子多空对冲收益为-0.33%,APM因子多空对冲收益为-0.19%,理想振幅因子多空对冲收益为0.38%,开源交易行为合成因子多空对冲收益为0.81%。

报告链接

点击文末阅读原文,提取码:kyjg

报告发布日期:2023-01-03

01

Barra风格因子表现跟踪

图1展示了常见Barra风格因子在2022年12月的收益。从大/小盘风格来看,大盘风格略微占优,本月市值因子录得了0.67%的收益。从价值/成长维度看,成长风格略微占优,账面市值比因子录得了-0.59%的收益,成长因子录得了-0.33%的收益。

02

开源交易行为因子概述

稳健的交易行为模式中,蕴藏有稳健的alpha源。循着这一研究理念,我们陆续提出了一系列基于交易行为的选股因子,受到量化投资同行的认可。其中:理想反转因子的交易行为逻辑是,A股反转之力的微观来源是大单成交,通过每日平均单笔成交金额的大小,可以切割出反转属性最强的交易日;聪明钱因子的交易行为逻辑是,从分钟行情数据的价量信息中,可以识别出机构参与交易的多寡,进而构造出跟踪聪明钱的因子;APM因子的交易行为逻辑是,在日内的不同时段,交易者的行为模式不同,反转强度也相应有所不同;理想振幅因子的交易行为逻辑是,基于股价维度可以对振幅进行切割,不同价态下振幅因子所蕴含的信息存在结构性差异。我们将上述因子汇总在一起,做定期的跟踪,以及时监控交易行为类因子的动态表现。

03

开源交易行为因子的绩效回顾

3.1 理想反转因子12月份多空对冲收益为1.25%

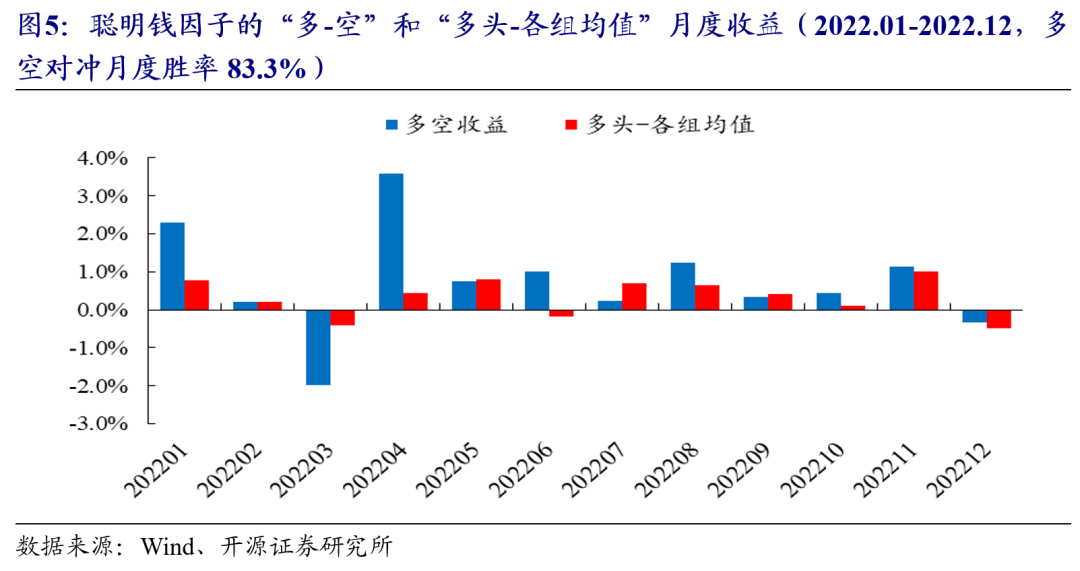

3.2 聪明钱因子12月份多空对冲收益为-0.33%

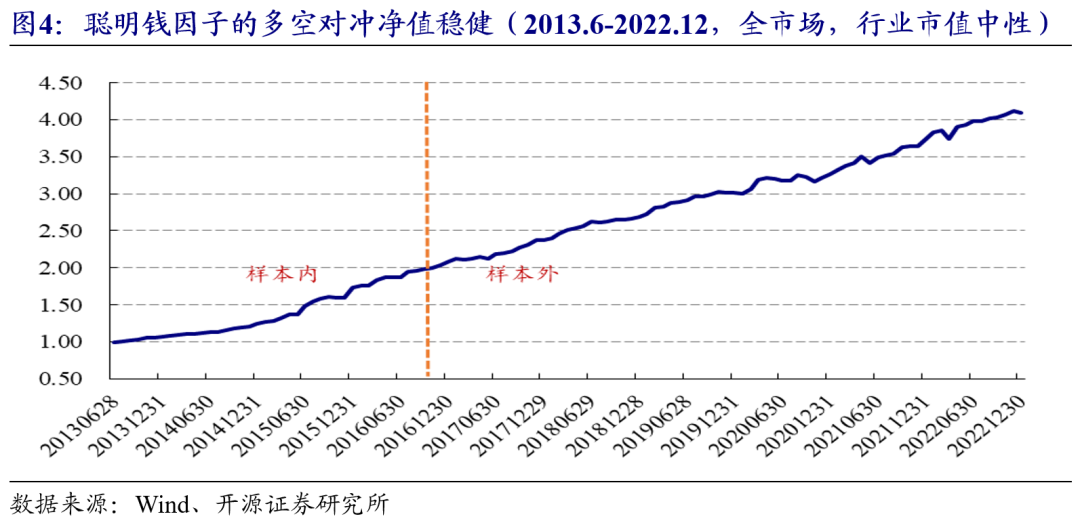

图4展示了行业市值中性化后的聪明钱因子多空对冲净值曲线。在全历史区间内,聪明钱因子的IC均值为-0.036,rankIC均值为-0.058,信息比率为2.77,多空对冲月度胜率为80.9%。2022年12月份,聪明钱因子的多空对冲收益为-0.33%,近12个月的多空对冲月度胜率为83.3%。

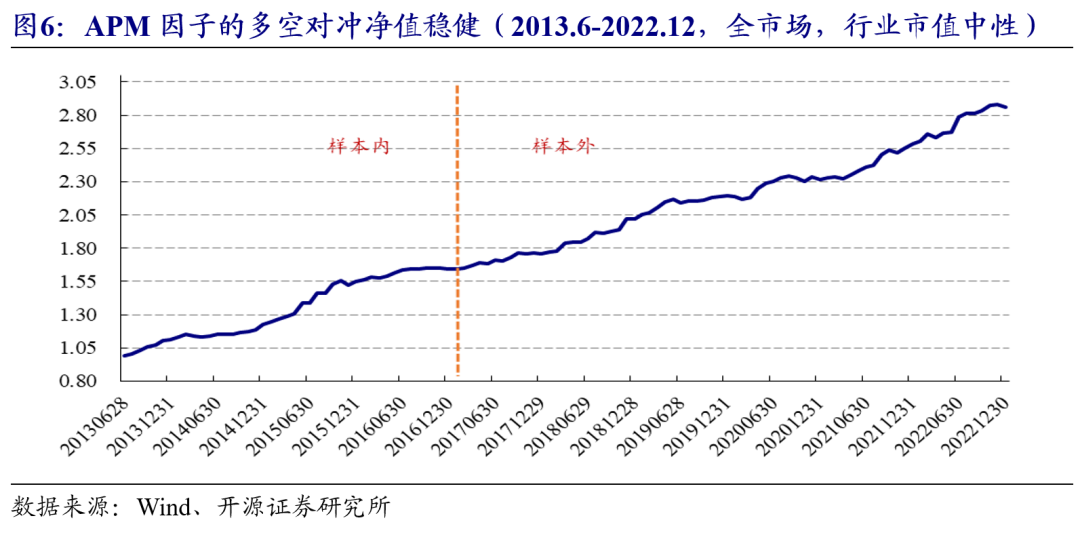

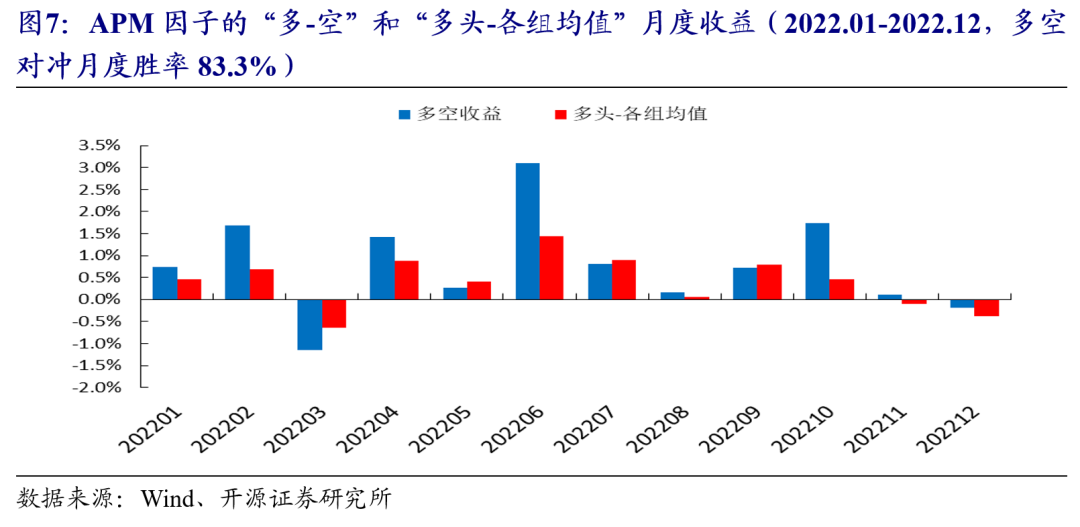

3.3 APM因子12月份多空对冲收益为-0.19%

图6展示了行业市值中性化后的APM因子多空对冲净值曲线。在全历史区间内,APM因子的IC均值为0.033,rankIC均值为0.035,信息比率为2.51,多空对冲月度胜率为78.3%。2022年12月份,APM因子的多空对冲收益为-0.19%,近12个月的多空对冲月度胜率为83.3%。

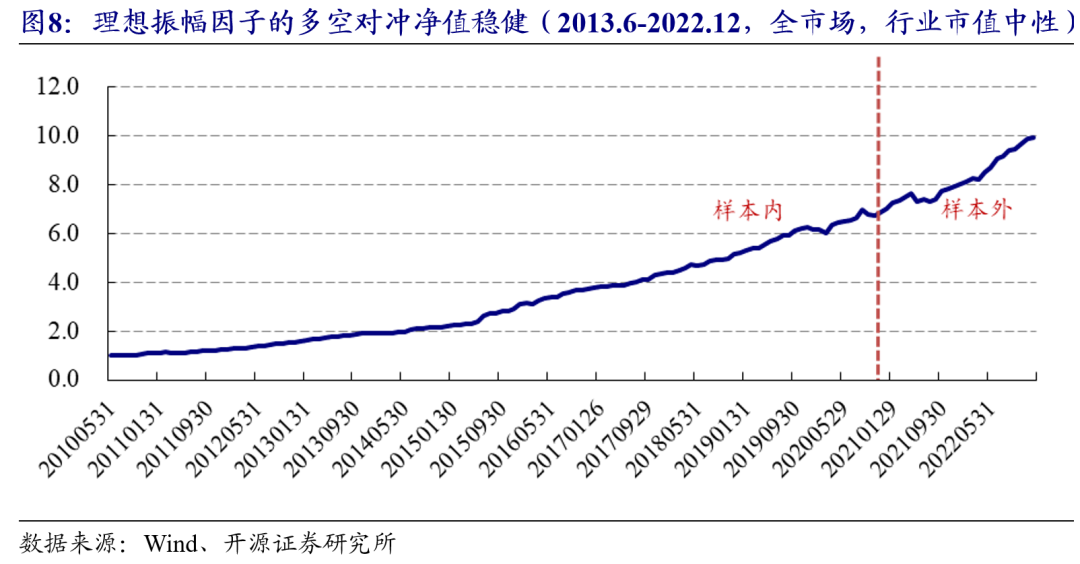

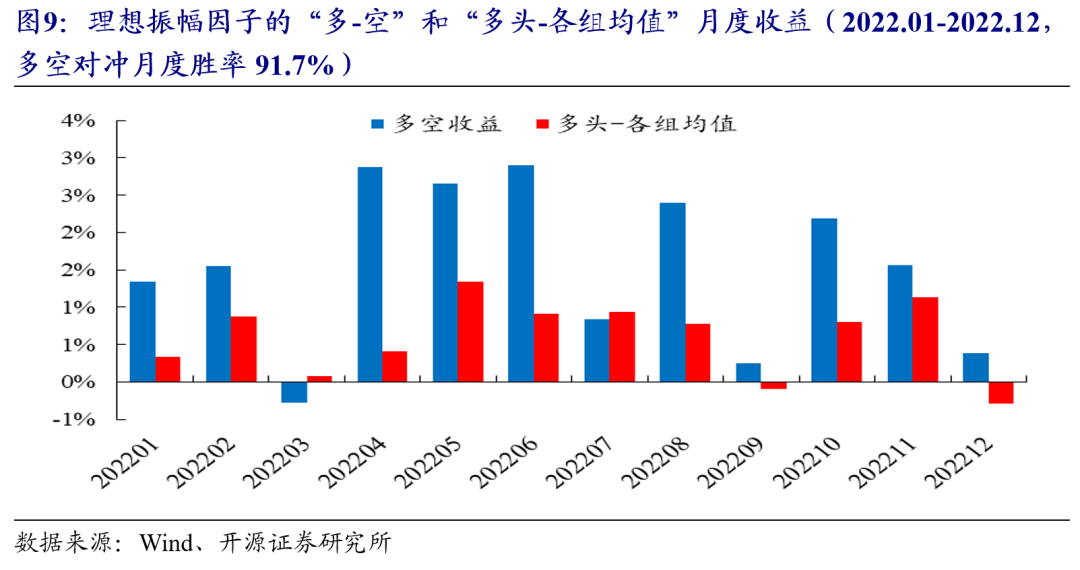

3.4 理想振幅因子12月份多空对冲收益为0.38%

图8展示了行业市值中性化后的理想振幅因子多空对冲净值曲线。在全历史区间内,理想振幅因子的IC均值为-0.057,rankIC均值为-0.075,信息比率为3.40,多空对冲月度胜率为88.2%。2022年12月份,理想振幅因子的多空对冲收益为0.38%,近12个月的多空对冲月度胜率为91.7%。

04

开源交易行为合成因子的绩效回顾

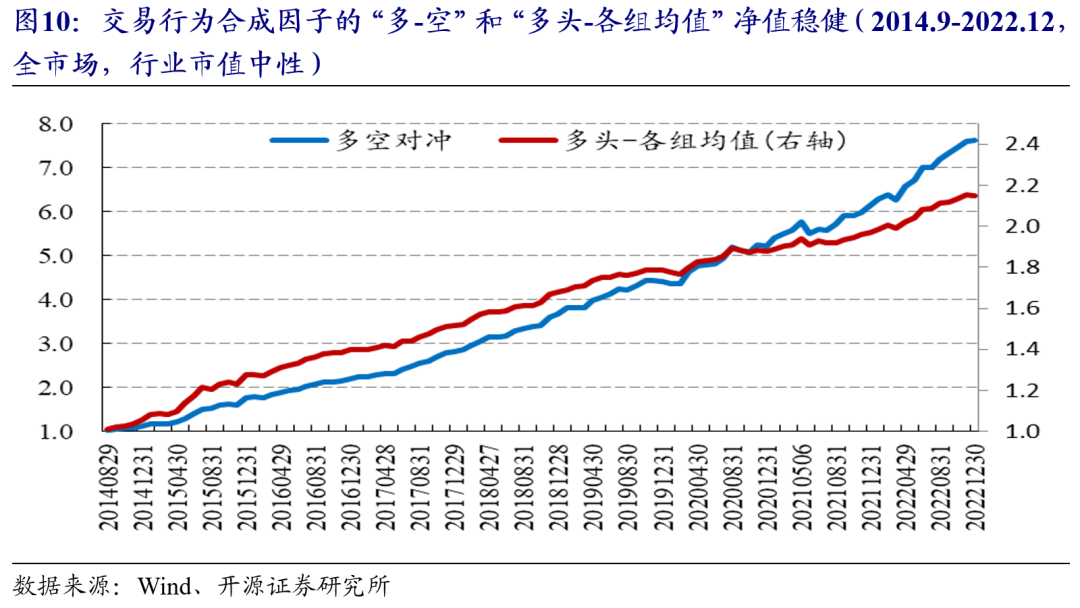

本小节我们对上述交易行为因子进行合成,并对合成因子进行绩效分析。因子值方面,我们将上述交易行为因子在行业内进行因子去极值与因子标准化。因子权重方面,我们滚动选取过去12期因子ICIR值作为权重,加权形成交易行为合成因子。

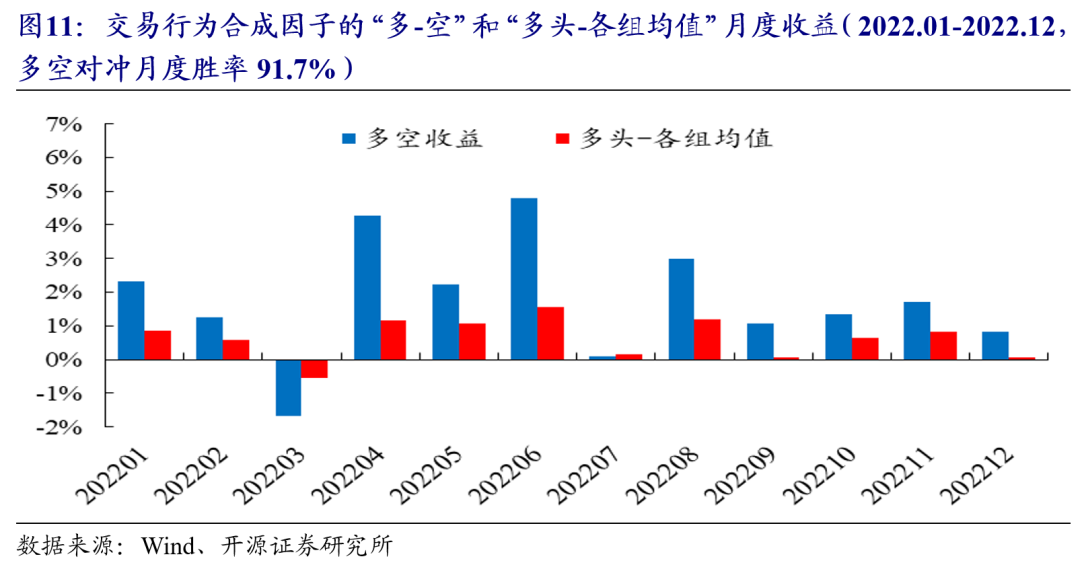

图10展示了行业市值中性化后的交易行为合成因子多空对冲净值曲线和多头对冲各组均值组合的净值曲线。在全历史区间内,合成因子的IC均值为0.073,rankIC均值为0.096,多空对冲信息比率3.72,多空对冲月度胜率为85.2%。2022年12月份,合成因子的多空对冲收益为0.81%,近12个月的多空对冲月度胜率为91.7%。

在全历史区间内,多头对冲组均值的年化收益率为9.52%,收益波动比为2.99,月度胜率为84.2%。

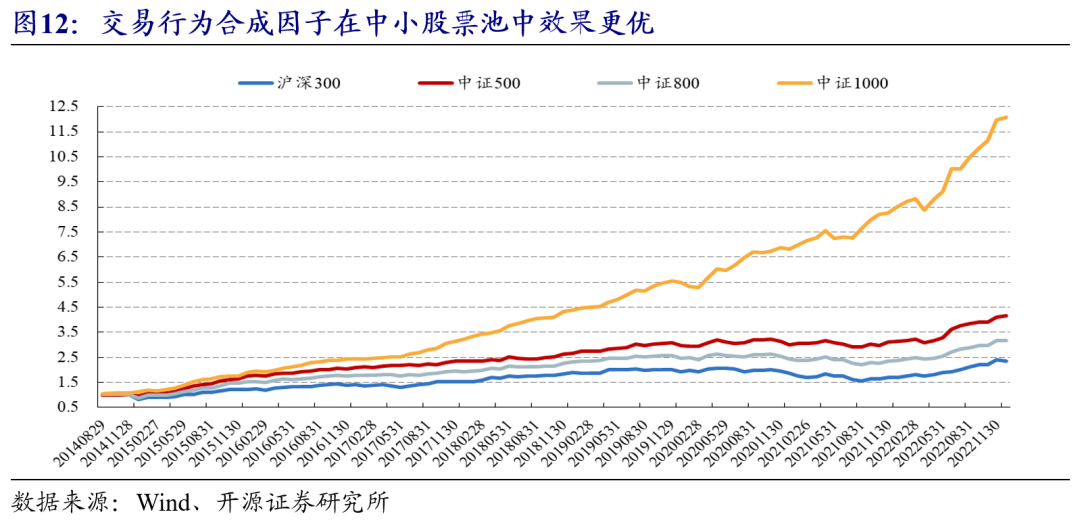

值得一提的是,合成因子在中证1000中的表现,要优于在中证800中,全历史区间内的信息比率分别为3.90和1.35(图12)。

05

开源交易行为因子的构造方法

5.1 理想反转因子的构造方法

理想反转因子是对传统反转因子进行W式切割得到的,具体步骤如下:

(1)对选定股票,回溯取其过去20日的数据;

(2)计算该股票每日的平均单笔成交金额(成交金额/成交笔数);

(3)单笔成交金额高的10个交易日,涨跌幅加总,记作

(4)单笔成交金额低的10个交易日,涨跌幅加总,记作

(5)理想反转因子

(6)对所有股票,都进行以上操作,计算各自的理想反转因子

详细构造步骤请参考开源金工专题研究报告《A股反转之力的微观来源》

5.2 聪明钱因子的构造方法

聪明钱因子用来衡量聪明钱参与交易的相对价位高低,具体步骤如下:

(1)对选定股票,回溯取其过去10日的分钟行情数据;

(2)构造指标

(3)将分钟数据按照指标

(4)计算聪明钱交易的成交量加权平均价

(5)计算所有交易的成交量加权平均价

(6)聪明钱因子

详细构造步骤请参考开源金工专题研究报告《聪明钱因子模型的2.0版本》

5.3 APM因子的构造方法

APM因子用来衡量股价行为上午(或隔夜)与下午的差异程度,具体步骤如下:

(1)对选定股票,回溯取其过去20日数据,记逐日隔夜的股票收益率为

(2)将得到的40组隔夜与下午

(3)以上得到的40个残差

(4)构造统计量

(5)为了消除动量因子影响,将统计量stat对动量因子进行横截面回归:

(6)将回归得到的残差值

详细构造步骤请参考开源金工专题研究报告《APM因子模型的进阶版》

5.4 理想振幅因子的构造方法

理想振幅因子用来衡量股票高价态和低价态振幅信息差异程度,具体步骤如下:

(1)对选定股票,回溯取其最近20个交易日数据,计算股票每日振幅(最高价/最低价-1);

(2)选择收盘价较高的25%有效交易日,计算振幅均值得到高价振幅因子

(3)选择收盘价较低的25%有效交易日,计算振幅均值得到低价振幅因子

(4)将高价振幅因子

详细构造步骤请参考开源金工专题研究报告《振幅因子的隐藏结构》

06

风险提示

相关报告回顾(可点击链接):

更多交流,欢迎联系:

开源证券金融工程团队 | 魏建榕 张翔 傅开波 高鹏 苏俊豪 胡亮勇 王志豪 盛少成 苏良 何申昊

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所所长助理、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。代表研报《蜘蛛网CTA策略》系列、《高频选股因子》系列、《因子切割论》系列,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊。

本篇文章来源于微信公众号: 建榕量化研究