中金 | ETF行业2023年度展望:千帆竞发,继往开来

摘要

国内市场千帆竞发

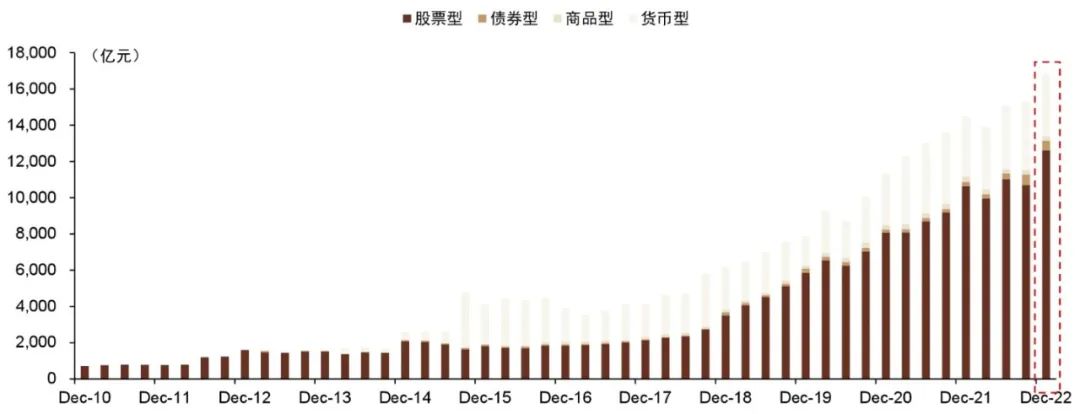

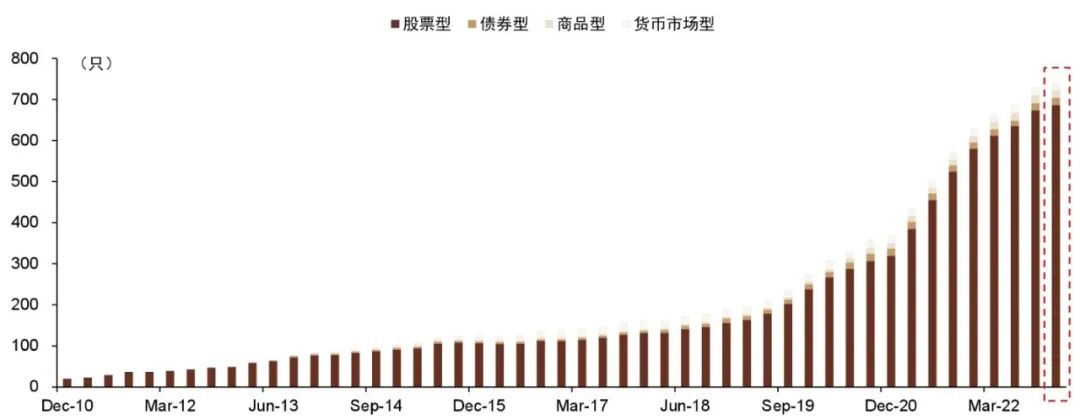

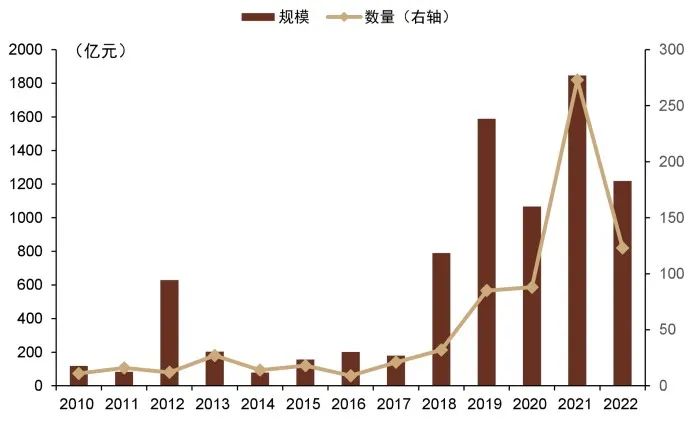

产品规模再创新高。虽然2022年权益市场整体走弱,但以权益型产品为主的ETF规模不减反增,并维持着近年的增长趋势。截至2022年末,ETF市场规模已有1.7万亿元,较年初增长16.13%,产品总规模再创新高。结构上,债券型ETF规模增长迅速,规模翻倍;股票型ETF规模逆市增长;而商品型ETF规模下降23%。

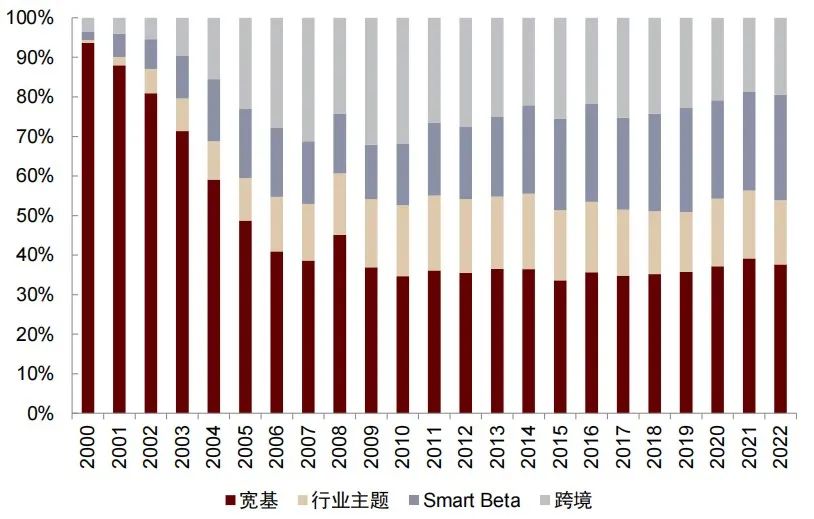

跨境型产品规模增长突出。宽基和行业主题产品较2021年规模有所上涨,分别增长19%和7%,升至历史高位,而Smart Beta型产品规模则减少3.5%。同期虽然中国香港市场跌幅较大,但相应产品规模不降反升,规模由2021年的1,098亿元大幅升至1,886亿元,在权益型ETF中规模占比升至15.0%,规模和占比刷新历史新高。

医药主题权重提升明显,金融地产和科技主题权重下行。在所有行业主题产品中,2022年末规模占比相对靠前行业主题为金融地产与TMT,两者对应规模分别为1,012亿元与876亿元。其中,医主题产品规模占比提升领先,增长2.9ppt,消费和TMT主题产品的规模占比提升也相对明显;而金融地产和科技主题产品规模占比下行靠前。

宽基、跨境及碳中和指数产品规模增长靠前。2022年末,跟踪产品规模增长前十的权益指数中,有6只为宽基指数,包括科创50、中证1000和沪深300指数等。此外,跟踪中国香港及美国市场指数的ETF规模也增长靠前,包括恒生科技、纳斯达克100和恒生指数。SEEE碳中和指数为唯一进入跟踪规模增长前十名的指数,ESG投资受到关注。

债券型ETF发展迅速。2022年商品型ETF数量稳步增长,而规模出现下滑。新成立产品均为上海金ETF,但新发产品规模偏小;债券ETF规模较2021年大幅上涨120.9%,总规模达529亿元;货币ETF近五年无新发产品,2022年基金规模较2021年小幅增长,总规模达到3449亿元。

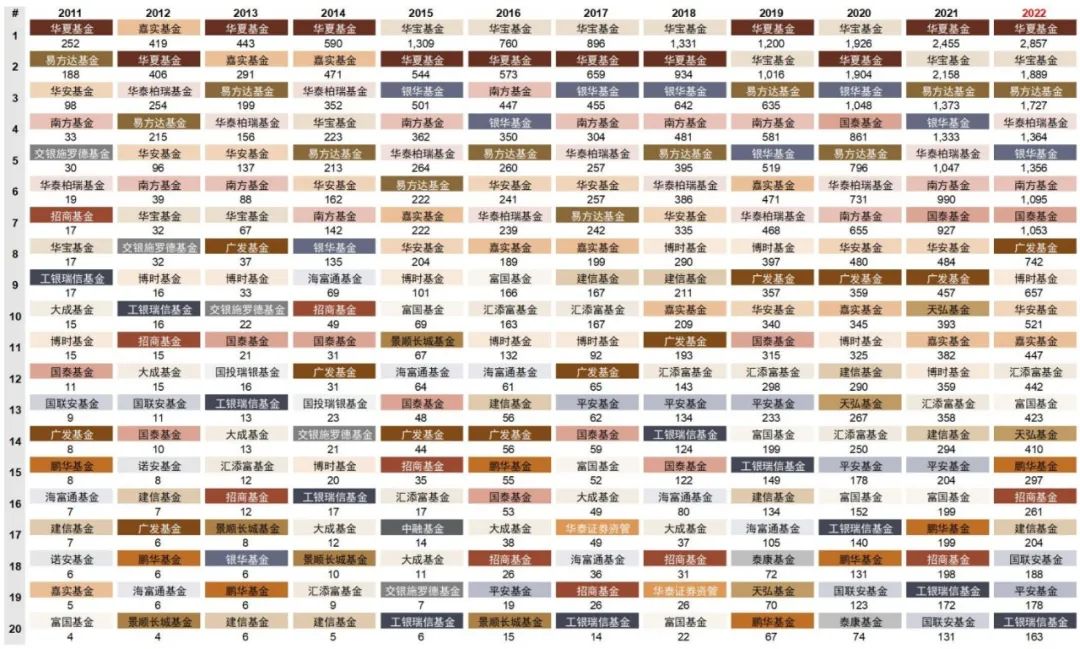

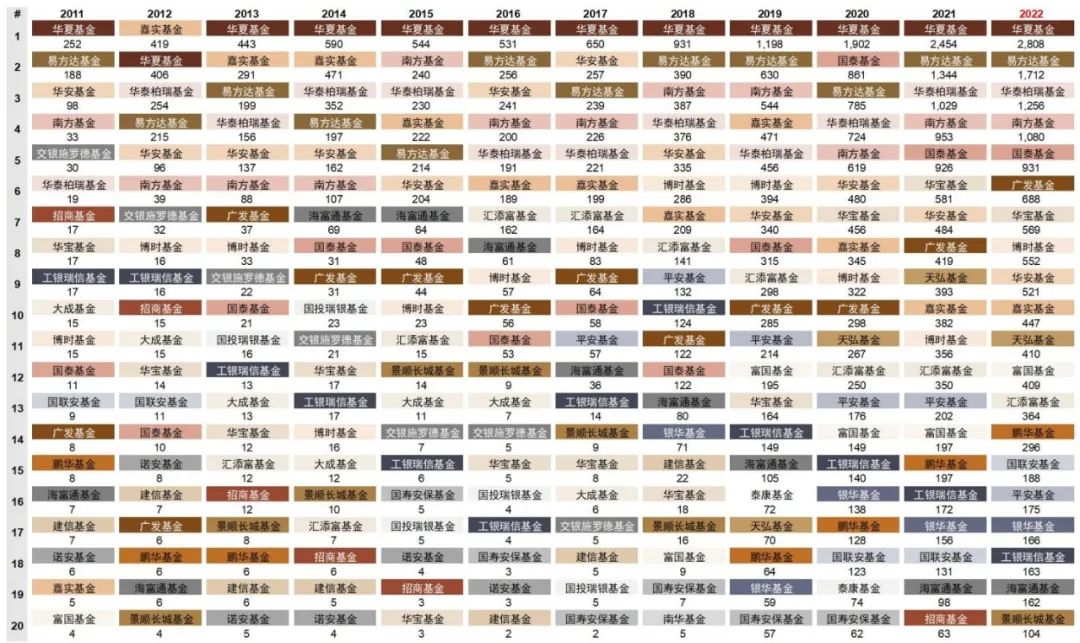

竞争格局基本稳定。2022年基金公司整体ETF管理规模排名相对稳定,前三位为华夏、华宝和易方达基金,非货ETF管理规模前三位分别为华夏、易方达和华泰柏瑞基金。在产品集中度上,产品和公司层面的集中度有所下行。

权益产品发行规模处于高位,中证1000和ESG主题产品受到关注。2022年新发产品的数量和规模虽然相对上年有所下降,但仍处于近年高位。具体产品层面,以中证1000为代表的权益型宽基产品发行规模领先,成长风格产品及“硬科技”产品也受到关注,包括发行规模头部产品中的创业板50ETF、300成长ETF和高装细分50ETF。

美国市场斗艳争妍

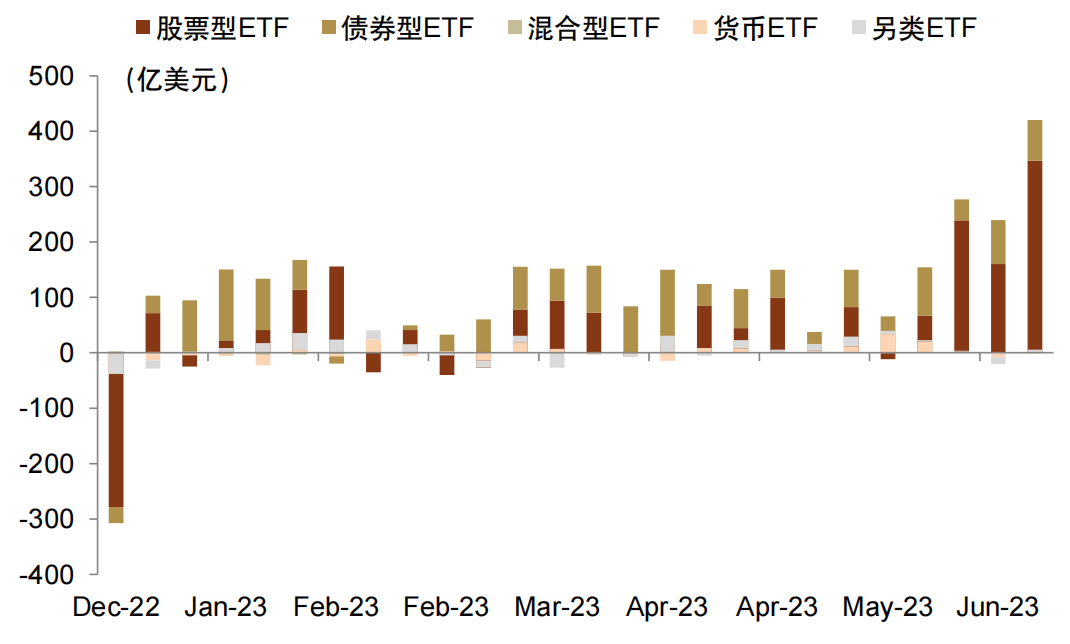

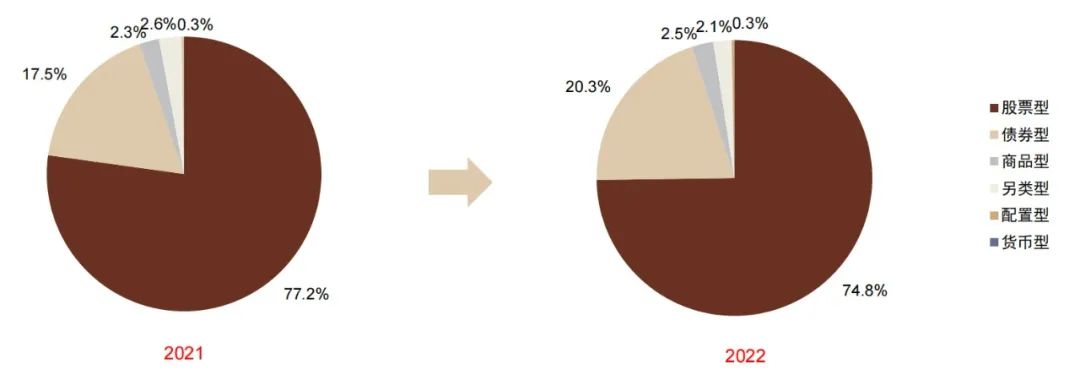

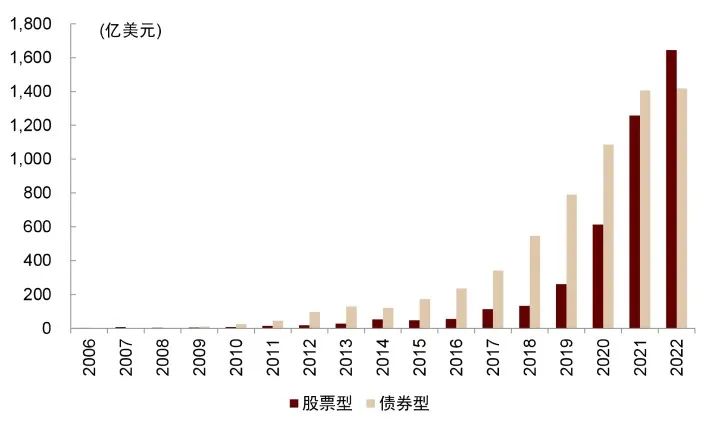

市场整体规模录得少见下行。2022年美国ETF市场规模出现历史少有下行,为5.27万亿美元,较年初下降0.60万亿美元,ETF市场总规模的下降主要源于美国股市的整体下行。在产品数量上,2022年维持较高增速,年底产品数量也创下新高,达到3108只。截至2022年末,美国市场ETF仍然以股票型ETF产品占主导,规模占比为74.8%,其次为债券型ETF。同期在结构上,股票型ETF占比下降明显,下降2.41ppt,债券型ETF占比明显提升,增长2.71ppt。

股票型产品规模下行,结构调整。2022年美国股票型ETF规模同比回落13.0%,主要源于美国市场的整体下行,但回落比例低于市场跌幅,具体规模由上年4.5万亿美元下降至3.9万亿美元。其中各类产品规模均有不同程度的下降,Smart Beta和跨境型产品规模的收缩幅度最小。对于宽基产品,大盘和小盘风格规模缩减相对明显,而价值风格产品规模逆势增长;对于行业主题产品,科技行业规模占比最高,其次为医疗健康与能源行业。其中能源行业占比相较年初增长最为明显,而由于相应市场的较大跌幅,科技及可选消费行业占比较年初下降靠前;对于Smart Beta产品,多因子型产品数量最多,2022年红利和基本面型产品规模出现增长。

各类产品走势分化。2022年债券型产品规模小幅增长,但增速已连续3年下降。结构上公司债为主要布局领域,公司债产品规模同比占比下滑,政府和市政债产品份额提升;货币型产品规模维持低位,格局整体稳定;商品型规模下行,主要源于包括黄金在内的头部有色金属ETF的规模缩减;另类产品中,反向产品规模快速增长,数字货币ETF规模骤减,期权交易类产品占比近年明显提升,成为新增长点之一;配置型产品规模略有下降,头部格局稳固。

主动型产品高速发展。2017年以来,主动型产品规模和数量增长迅速。截至2022年末,主动型产品规模相较于2016年增长逾10倍,达到3496亿美元的历史新高。其在全部ETF中的规模占比已上升至6.6%的历史高位。细分资产类型,股票和债券类为主要的主动ETF类型,2022年股票型主动产品规模已超越债券型。

竞争格局上,集中度整体下行。2022年美国ETF市场整体产品集中度和公司集中度整体下行,我们认为主要包括美国市场新发产品摊薄叠加头部产品受到较大市场下行冲击两方面因素。分产品类型来看,被动产品头部效应稳定,被动权益产品集中度小幅走低;固收产品中,第一梯队和第三梯队公司市占率均有所上升,而第二梯队公司占比下行;主动ETF市场竞争加剧,头部管理人快速更替。

行业展望

互联互通下的发展机遇。2022年7月4日,首批纳入互联互通的ETF正式开始交易。自开始交易以来,陆股通ETF交易活跃度正快速提升,我们认为后有望延续提升趋势。同时,我们认为ETF的互联互通,主要会带来以下影响:1)ETF规模扩容,成交量推升;2)吸引更多境外投资者入局;3)境外投资者可以通过陆股通ETF完成对于热门赛道的布局,获得相应行业的暴露,行业主题ETF迎来发展机遇。

“期衍法”助推相关指数产品发展。随着2022年4月份我国第一部关于衍生品交易的法律《中华人民共和国期货和衍生品法》正式获得通过,以中证1000股指期权期货为代表的衍生品陆续上市,股指及ETF衍生品的发行逐渐常态化。我们认为,这些衍生品的上市或除了帮助相关产品规模与成交量提升外,指数的发展或带来产品丰富度的提升。

指数增强ETF扬帆,主动ETF渐趋渐进。随着首批指数增强ETF的平稳运行,2022年末指数增强型ETF再次扩容,产品的跟踪指数也增加了中证1000、创业板指、科创50和科创创业指数,跟踪指数均为宽基指数。随着近年中国指数投资进入快速发展时期,指数增强产品作为主动与被动投资的有机结合,近年来相对标的指数的超额收益显著,长期配置价值凸显。指数增强型ETF的出现进一步扩充了指数增强产品的类型,填补了主动型ETF市场的空白。我们认为,未来随着指数增强型ETF的常态化运作管理,ETF的配套机制不断完善,完全主动的ETF产品或已渐趋渐进。

债券型ETF发展提速。2022年债券ETF规模增长明显,其中证金债和短融ETF受捧。不同于海外,对于我国债券市场而言,银行间为国内债券市场发展主体,银行间与交易所的跨市场交易也给债券ETF的设计提出了挑战,而当前债券市场互联互通正得到强化。随着我国首批跨市场证金债ETF的上市,我们认为,一方面,由于银行间市场投资的高参与起点,投资者可以通过政金债ETF的现金申赎类机制投资平常难以投资的银行间债券市场,拓宽了投资者的投资渠道,为银行间市场引入流动资金。另一方面,当前的债券型ETF主要的投资标的集中于交易所市场,而我们认为跨市场交易及资金要素的流动将进一步的推动交易所和银行间市场间的互联互通,未来也期待更多类型跨市场债券的推出。

正文

国内市场千帆竞发

规模及增速:产品规模再创新高

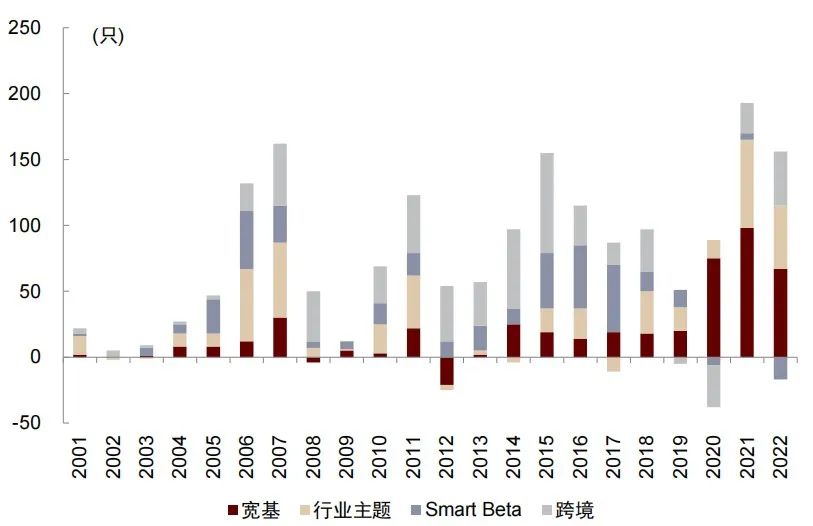

ETF整体规模再创新高。虽然2022年权益市场整体走弱,但资金流入下,以权益型产品为主的ETF规模不减反增,并维持着近年的增长趋势。截至2022年末,ETF市场规模已有1.7万亿元,较年初增长16.13%,产品总规模再创新高。从整体ETF产品数量看,2022年产品增速减缓,但仍保持较高增长速度,相较2021年末增加113只至743,增长比例约为18%。结构上,债券型ETF规模增长迅速,规模翻倍;股票型ETF规模逆市增长;而商品型ETF规模下降23%。

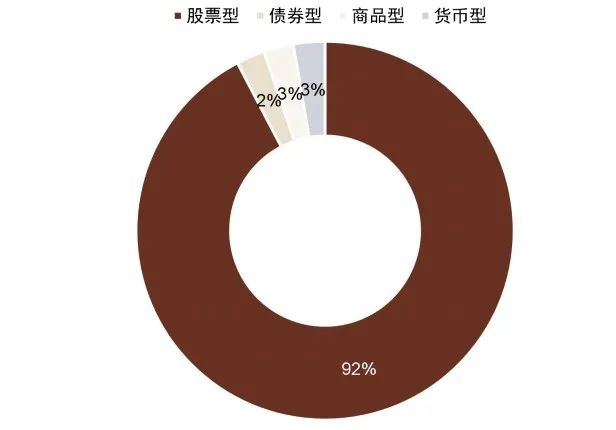

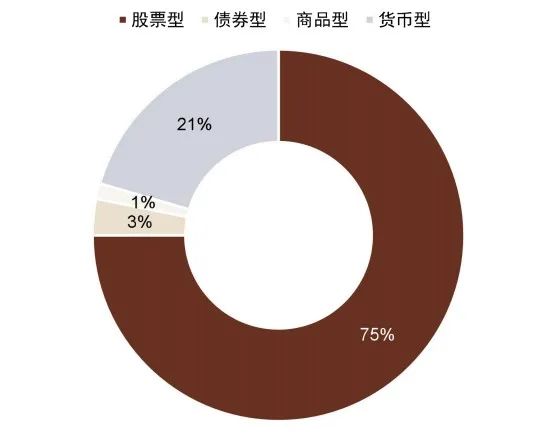

股票型指数产品主导市场。截至2022年末,被动ETF产品数量共743只,其中ETF股票产品数量686只,产品比例92.3%。规模层面,同样是股票产品占优,同期ETF中股票产品规模逾1.26万亿元,占比所有ETF产品规模75.0%。

图表:ETF整体规模再创新高

资料来源:Wind,中金公司研究部

图表:ETF数量逐季增长

资料来源:Wind,中金公司研究部

图表:数量层面股票产品占主导

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:规模层面股票产品同样占优

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

股票型ETF:跨境产品规模创历史新高

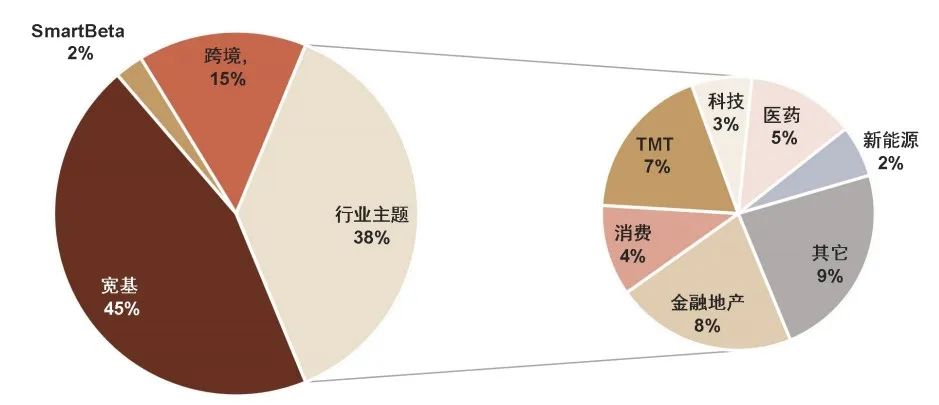

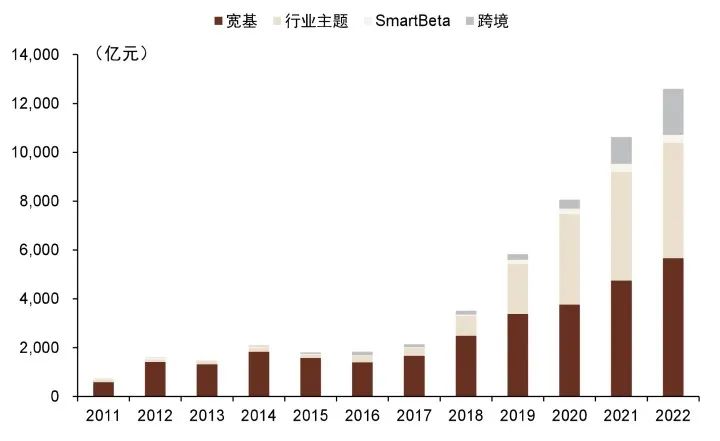

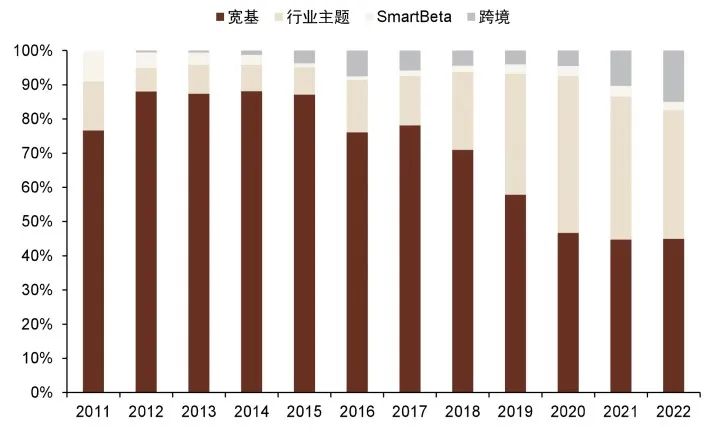

宽基产品规模增长明显。截至2022年末,权益产品中宽基产品规模相对占优,整体规模为5,664亿元,对应规模占比为45%;行业主题产品规模占比紧随其后,对应规模为4,731亿元,行业主题ETF与宽基ETF仍占据主要地位。其中宽基和行业主题产品较2021年规模有所上涨,分别增长19%和7%,升至历史高位,而Smart Beta型产品规模则减少3.5%。

跨境产品规模再创历史新高。2022年,中国香港市场整体呈现出先降后升的“L”型走势,但从全年角度来看市场跌幅较大。伴随着中国香港市场的下行,资金也不断流入跨境型ETF中,相应产品规模不降反升,规模由2021年的1,098亿元大幅升至1,886亿元,在权益型ETF中规模占比升至15.0%,规模和占比刷新历史新高。

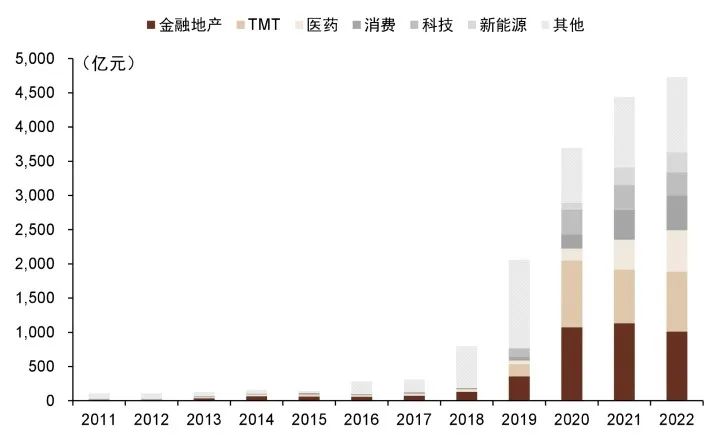

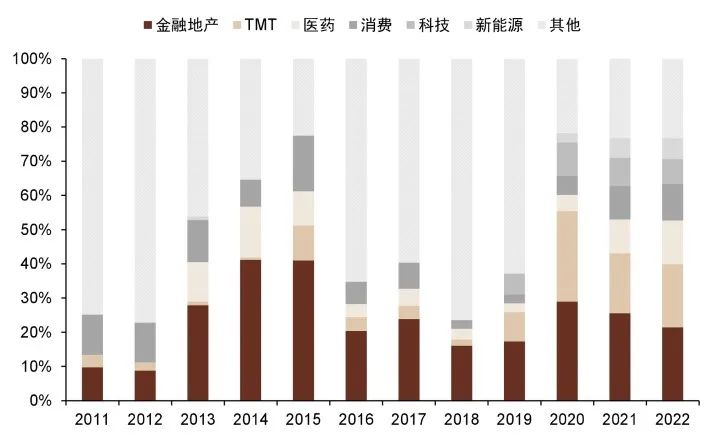

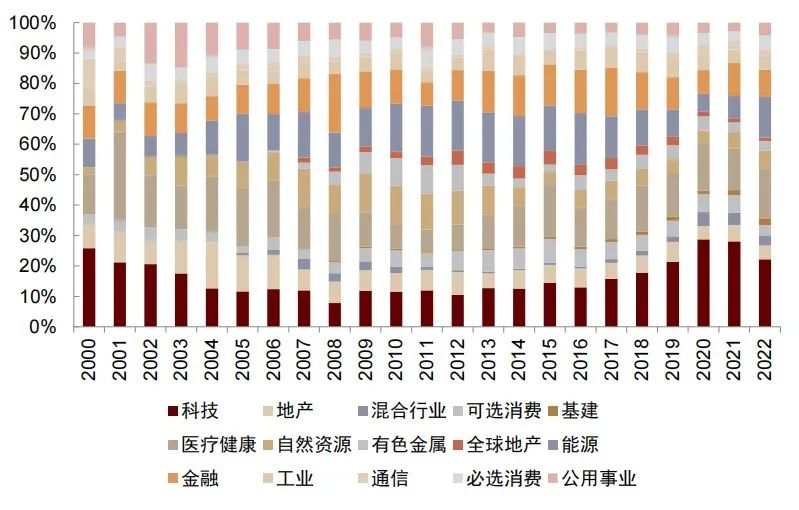

医药主题权重提升明显,金融地产和科技主题权重下行。在所有行业主题产品中,2022年规模占比相对靠前行业主题为金融地产与TMT,两者对应规模分别为1,012亿元与876亿元。其中,医药主题产品规模占比提升领先,增长2.9ppt,消费和TMT主题产品的规模占比提升也相对明显;金融地产和科技主题产品规模占比下行靠前,分别降低4.1ppt和1.1ppt。

图表:行业主题和宽基产品占据主要地位

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:跨境和宽基型产品规模再创新高

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:跨境型ETF份额近年提升明显

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:行业主题型ETF规模保持增长趋势

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:医药主题权重提升明显,金融地产和科技主题权重下行

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

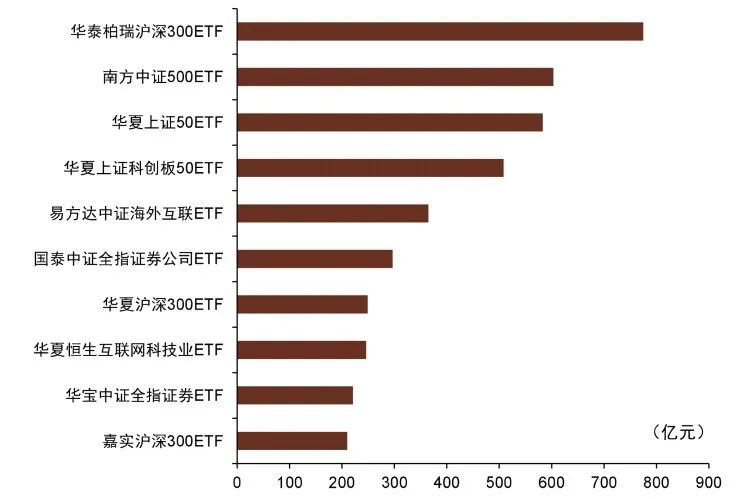

头部权益ETF产品规模相对均衡。观察2022年被动产品规模,可以发现ETF规模最大产品整体分布相对均衡,规模最大产品前四名均以宽基指数为跟踪目标。规模前十大产品中,有7只为宽基产品,1只为证券ETF,2只产品投向港股,其中规模最大的产品为华泰瑞柏沪深300ETF,规模为775亿元。

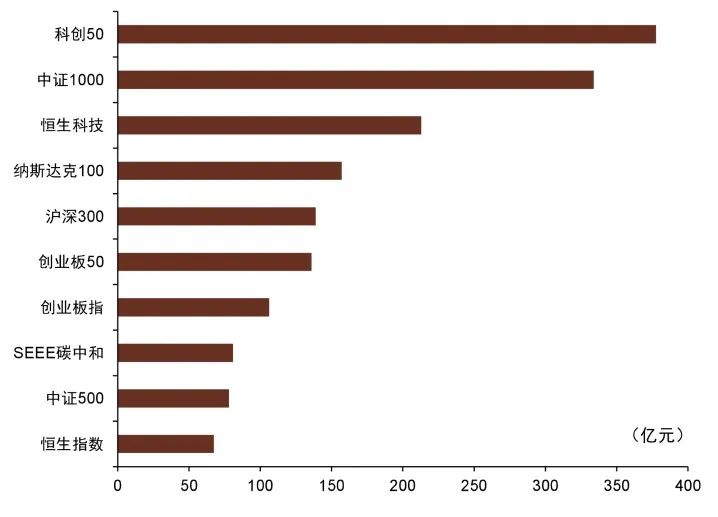

宽基、跨境及碳中和指数产品规模增长靠前。观察2022年产品规模变化,并以跟踪指数进行汇总,可以发现跟踪产品规模增长前十的指数中,有6只为宽基指数,包括科创50、中证1000和沪深300指数等。此外,跟踪中国香港及美国市场指数的ETF规模也增长靠前,包括恒生科技、纳斯达克100和恒生指数。SEEE碳中和指数为唯一进入跟踪规模增长前十名的指数。截至2022年末,被动权益产品跟踪最大规模指数为沪深300,整体规模1,611亿元,跟踪产品数量19只。其次为中证500指数,规模为832亿元,跟踪产品数量为20只。在所有的指数中,有5只指数的跟踪产品规模超过500亿元

图表:2022年规模最大权益型ETF产品

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:2022年跟踪产品规模增加最多前十权益指数

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:被动权益ETF跟踪指数前20

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

商品型ETF:头部黄金ETF规模缩减带来总规模回落

头部黄金ETF规模缩减带来总规模回落。2022年商品型ETF数量稳步增长,而规模出现下滑,截至2022年末基金总规模为225亿元,较2021年下降23%。全部的19只产品中,有16只为黄金相关ETF,2022年新成立的全部4只产品也均为上海金ETF。同时,2020年下半年以来成立的9只产品也都是上海金产品,这些产品所跟踪价格由银行和黄金产业链大户互相报价形成,当前产品规模都在2亿元以下。2022年基金规模的下行主要源于资金流出规模最大的三只黄金ETF。

图表:2022年商品型ETF规模出现下滑

资料来源:Wind,中金公司研究部,注:数据至2022.12.31

图表:商品型ETF数量稳步增长

资料来源:Wind,中金公司研究部,注:数据至2022.12.31

图表:国内商品型ETF信息及规模份额变化

资料来源:Wind,中金公司研究部,注:数据至2022.12.31

债券ETF与货币型ETF:债券型产品发展迅速

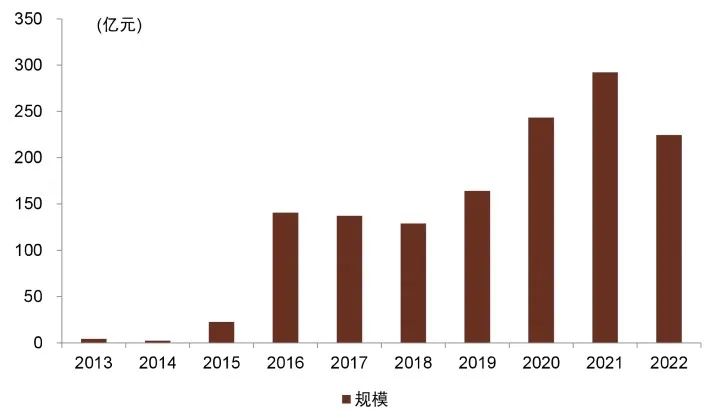

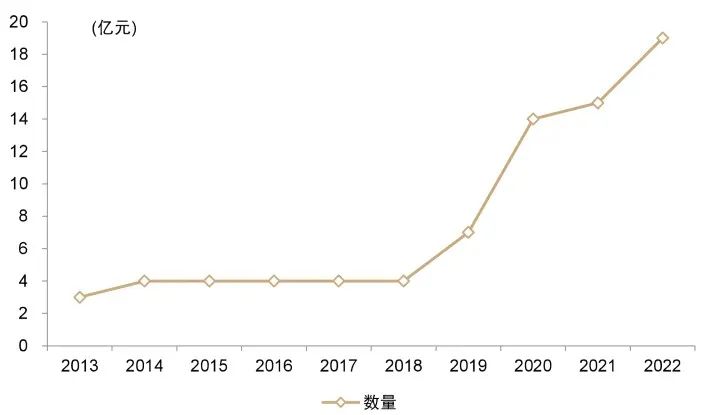

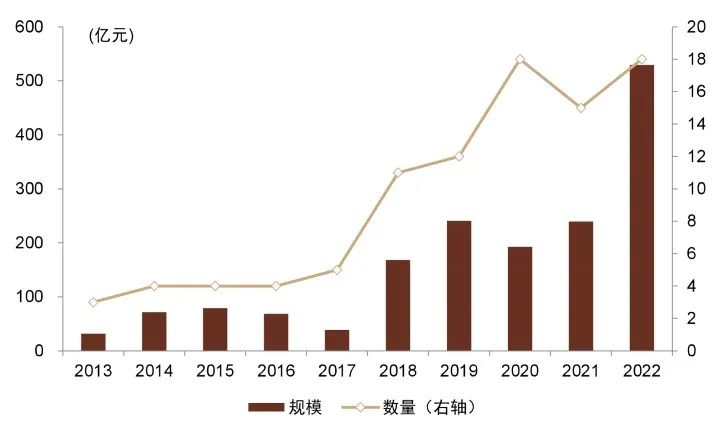

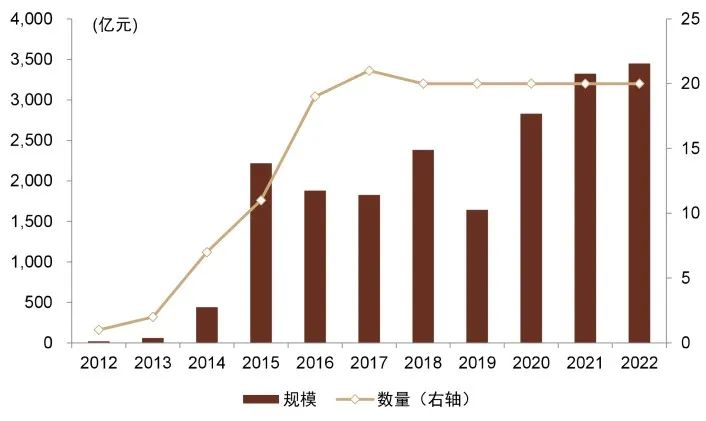

债券型ETF规模快速增长,货币型ETF数量与规模较为稳定。2022年债券ETF新发3只产品,目前共计18只,规模较2021年大幅上涨120.9%,总规模达529亿元。货币ETF近五年无新发产品,2022年基金规模较2021年小幅增长,总规模达到3449亿元。

图表:债券ETF规模快速增长

资料来源:Wind,中金公司研究部,注:数据至2022.12.31

图表:2022年货币ETF数量与规模较为稳定

资料来源:Wind,中金公司研究部,注:数据至2022.12.31

竞争格局:头部格局基本稳定

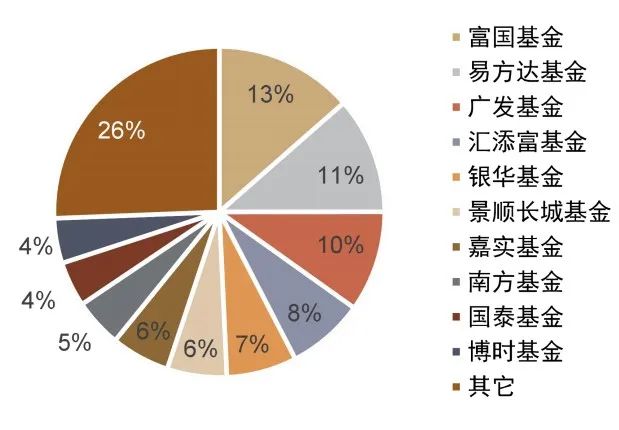

头部公司整体排名相对稳定。统计2022年基金公司整体ETF管理规模,整体排名相对稳定,具体表现为公司规模排名相较去年变化较小,其中前三公司仍为华夏基金、华宝基金和易方达基金。从规模变化上来看,华夏基金、易方达基金和广发基金ETF管理规模增长较为迅速。对于各家基金公司的非货币ETF产品管理规模,整体格局也相对稳定,排名前三的公司包括华夏基金、易方达和华泰柏瑞基金。其中,广发基金和富国基金的非货币ETF规模增长较快。

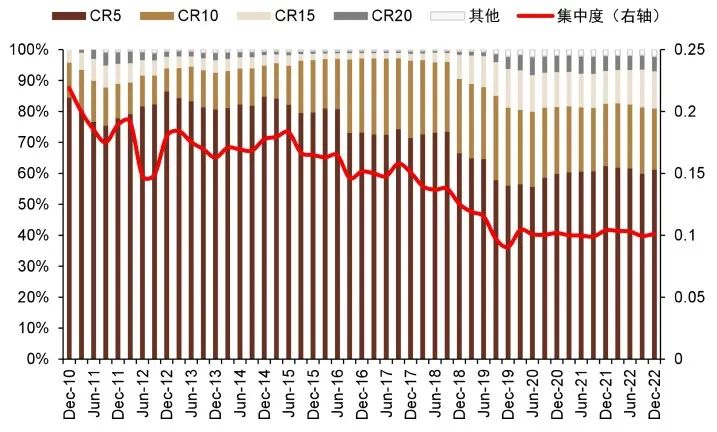

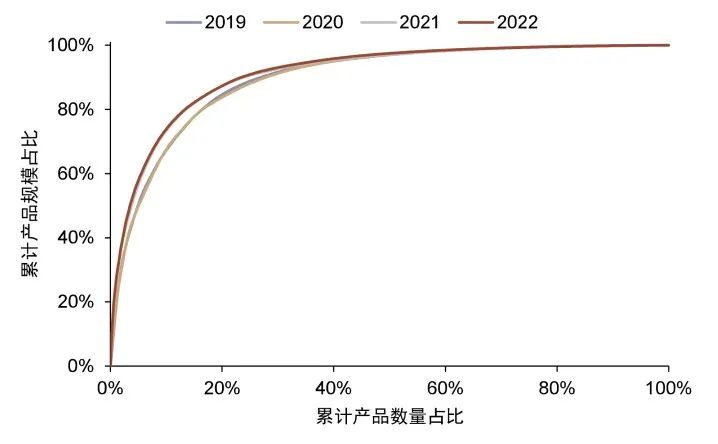

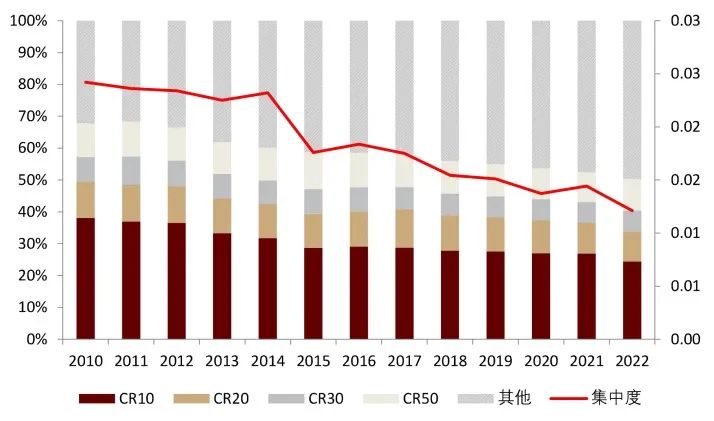

权益产品集中度基本稳定。以基金公司为观察口径,2022年被动权益ETF产品集中度略有下降,但行业CR5仍保持在60%以上。从我们构建的集中度指标看,可以发现2022年被动权益ETF前20%公司的规模占比相较上年年末微降。产品层面,头部被动权益产品集中度也整体下行,CR20由2021年末48.0%降至45.9%。若排除新发产品影响,从密度曲线看,头部10%产品集中度与2021年末则基本一致。

图表:ETF管理规模头部公司保持领先

资料来源:Wind,中金公司研究部,注:数据至2022.12.31

图表:非货币ETF管理规模头部公司保持领先

资料来源:Wind,中金公司研究部,注:数据至2022.12.31

图表:权益ETF产品公司层面集中度维持稳定

资料来源:Wind,中金公司研究部

图表:权益ETF产品头部公司集中度小幅下降

资料来源:Wind,中金公司研究部

图表:头部权益ETF产品集中度小幅下行

资料来源:Wind,中金公司研究部

图表:头部10%产品集中度与上年相近

资料来源:Wind,中金公司研究部

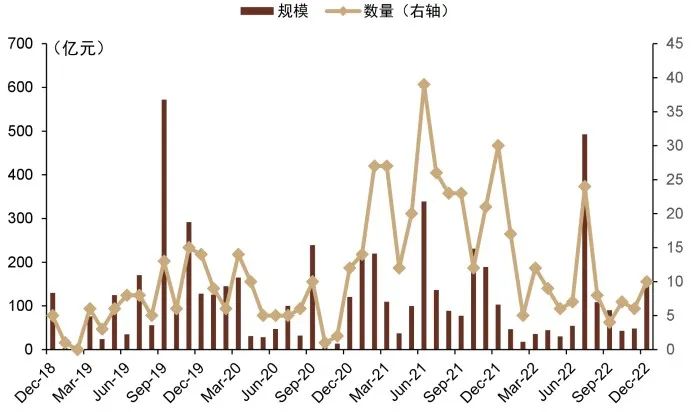

权益产品发行数量与规模相对去年高点回落,但仍处高位。从新发产品数量及规模情况来看,2022年被动权益产品共计发行123只,相较2021年的273只明显下滑,但仍高于历史其他全部年份。同时,总发行规模也有明显下降,由2021年的1847亿元下降至1219亿元,也处于历史相对高位,平均发行规模回升至9.9亿元。2022年富国基金、易方达基金和广发基金被动权益产品募集规模领先,募集规模分别为165.2亿元、139.4亿元和120.2亿元,共占35%新发产品规模,其余公司募集规模都在100亿元以下。

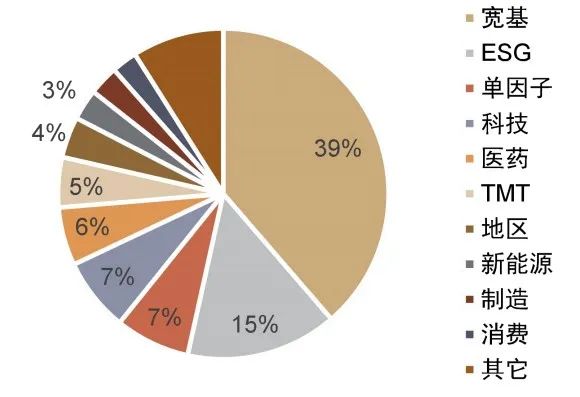

中证1000和ESG主题产品受到关注。在主题上,2022年宽基和ESG主题产品发行规模领先,规模占比分别为38.7%和14.8%。具体产品层面,在中证1000股指行生品上市和 ESG主题投资日益兴起的背景下,2022年中证1000和ESG主题产品的发行规模领先。新发规模前十的产品中,有4只产品跟踪中证1000指数。同时,新发产品中,成长风格产品及“硬科技”产品也受到关注,包括发行规模头部产品中的创业板50ETF、300成长ETF和高装细分50ETF。

图表:国内ETF产品月度发行情况

资料来源:Wind,中金公司研究部

图表:国内ETF产品年度发行情况

资料来源:Wind,中金公司研究部

图表:新发产品发行公司规模占比情况

资料来源:Wind,中金公司研究部,注:数据区间为2022.1.1~2022.12.31

图表:新发产品细分类型规模占比分布

资料来源:Wind,中金公司研究部,注:数据区间为2022.1.1~2022.12.31

图表:2022年新发行规模前10产品

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

美国市场斗艳争妍

产品规模:总规模录得少见下行,股票ETF规模缩减为主要因素

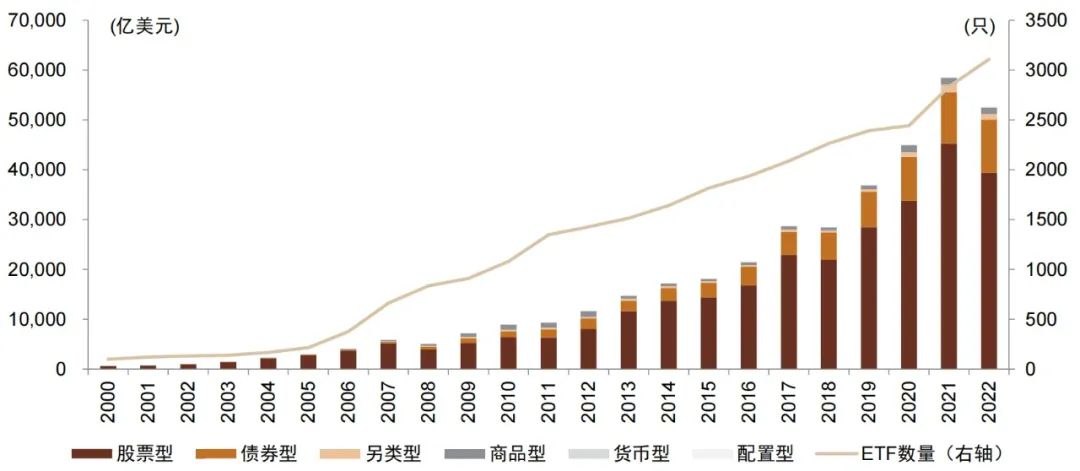

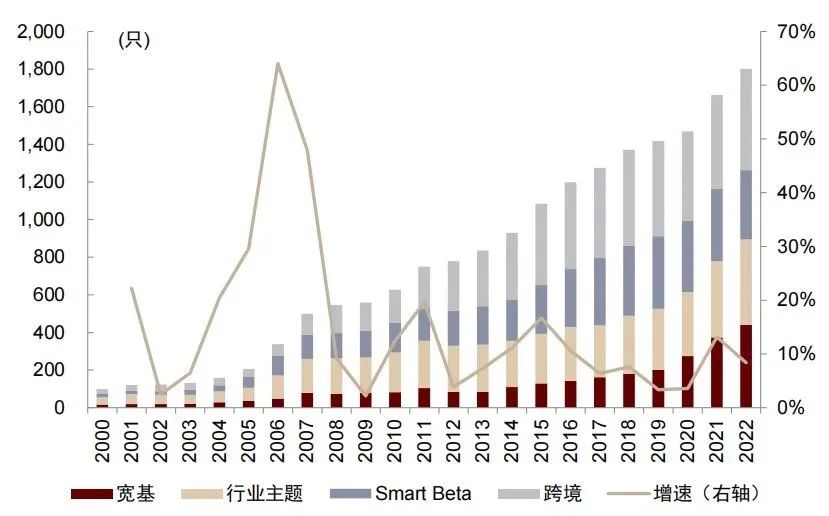

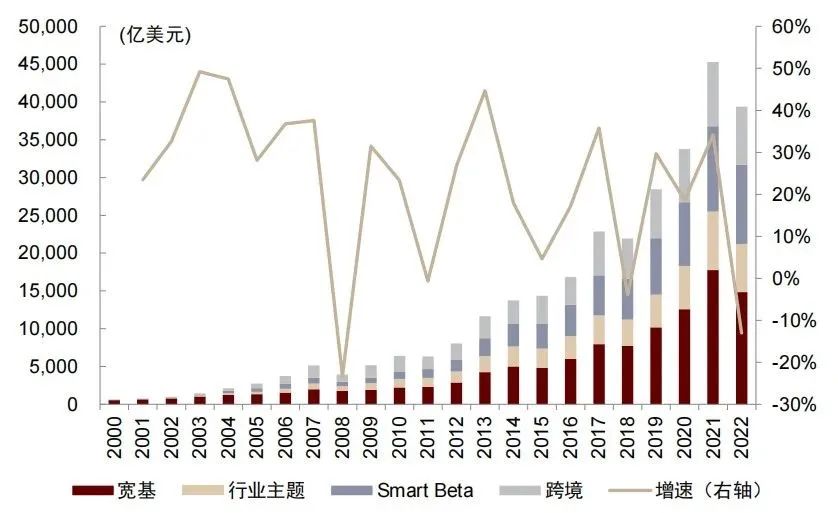

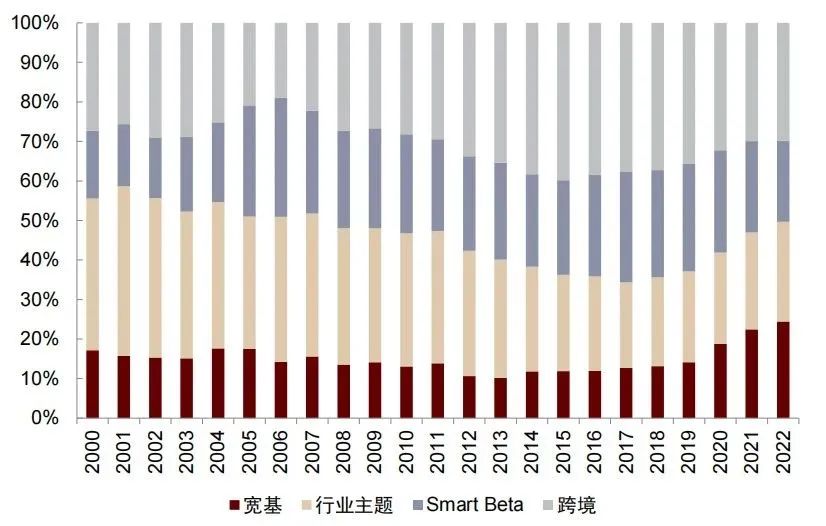

美国ETF市场总规模录得少见下行。长期来看,美国ETF市场长期规模增长较为迅速,2017年以来,除2018年和2022年外规模增速都维持在20%以上,但2022年总规模出现历史少见下行。截至2022年底ETF市场规模接近5.27万亿美元,较2017年增长83.2%,较年初下降0.60万亿美元,ETF市场总规模的下降主要源于美国股市的整体下行,导致股票ETF出现13%的缩减。从整体ETF产品数量看,2022年维持较高增速,年底产品数量也创下新高,达到3108只,相较2021年末的2832只增加了276只,增长比例约为9.75%。截至2022年末,从规模分布角度,美国市场ETF仍然以股票型ETF产品占主导,规模占比为74.8%,其次为债券型ETF,规模占比为20.3%。同期在结构上,股票型ETF占比下降明显,下降2.41ppt,债券型ETF占比明显提升,增长2.71ppt。

图表:美国市场ETF总规模下降,数量保持上涨

资料来源:Morningstar,中金公司研究部

图表:美国市场股票型ETF产品份额下降,债券型份额明显提升

资料来源:Morningstar,中金公司研究部

股票型产品:规模整体下行,数量维持增长

规模整体下行,数量维持增长。从数量层面来看,美国股票ETF数量维持增长,2022年数量增长率为8.4%,虽然较上年小幅下降,但仍处于2017年以来较高水平。截至2022年末股票型产品数量达到1,801只,相较2021年末增加139只,对应增长率为8.4%。规模层面,同期美国股票型ETF规模同比回落13.0%,主要源于美国市场的整体下行,但回落比例低于市场跌幅,具体规模由上年4.5万亿美元下降至3.9万亿美元。细分类型看:

► 宽基及行业主题数量增长领先。数量上,美国股票ETF中各类产品数量分布较为均衡。截至2022年末,宽基、行业主题、跨境和Smart Beta产品数量分别为440只、455只、538只及368只。在增长层面,宽基类、行业主题和跨境型产品贡献主要增长,分别净新增67只、48只和41只,Smart Beta产品则减少17只。历史上看,宽基类产品数量整体维持正净增长,跨境和Smart Beta产品数量则会有一定波动。

► Smart Beta产品规模缩减幅度最小。规模层面宽基股票ETF占优,即使在不同年份,2022年宽基产品占所有股票型产品规模比例为37.6%,其次为Smart Beta。2022年,股票型ETF中各类产品规模均有不同程度的下降,其中Smart Beta和跨境型产品规模的收缩幅度最小,两类产品在股票型ETF中的占比也小幅提升。观察Smart Beta产品,可以发现2013年前整体规模与主题类相约。2013年后Smart Beta产品规模增长提速,超越行业主题产品,并持续扩大规模差距。

图表3:2022年股票ETF的数量保持增长

资料来源:Morningstar,中金公司研究部

图表4:各类股票型ETF规模出现不同程度下降

资料来源:Morningstar,中金公司研究部

图表:宽基和行业主题产品数量占比提升

资料来源:Morningstar,中金公司研究部

图表:Smart Beta和跨境型产品份额小幅提升

资料来源:Morningstar,中金公司研究部

图表:2022年宽基和行业主题ETF数量增长领先

资料来源:Morningstar,中金公司研究部

图表:Smart Beta和跨境型产品规模缩减幅度最小

资料来源:Morningstar,中金公司研究部

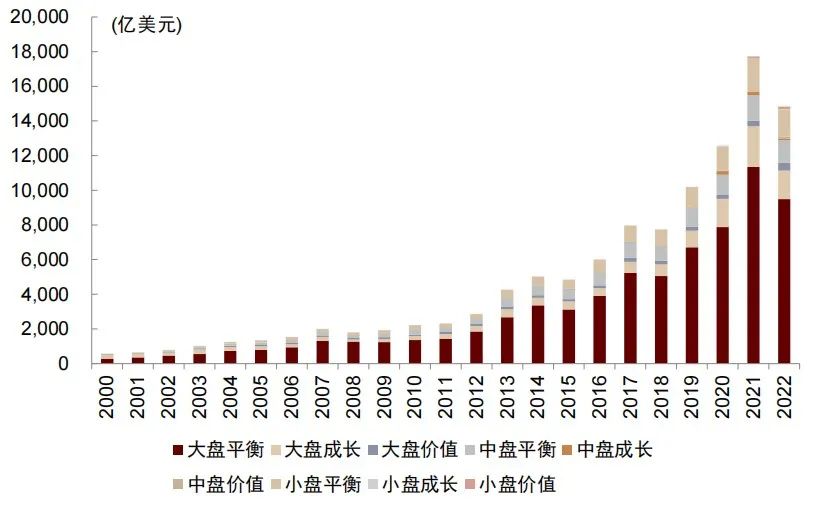

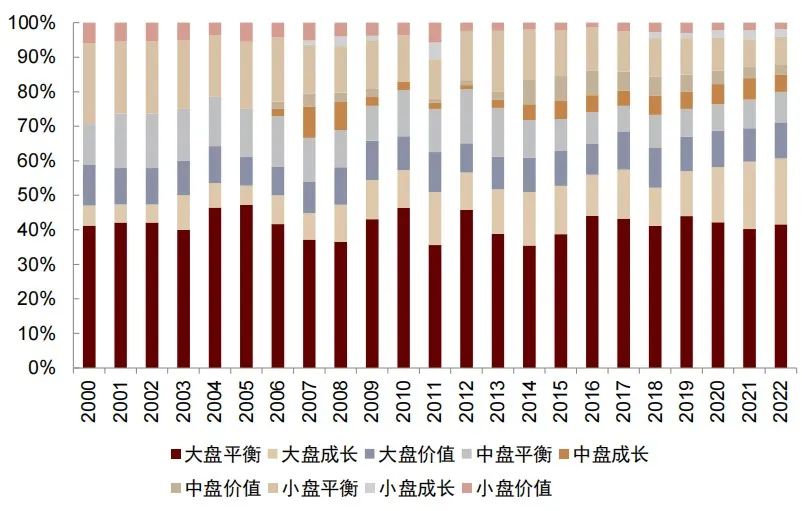

► 大盘平衡产品数量占据主导。统计宽基产品的数量分布,截至2022年末,大盘平衡型产品数量占据主导,占41.6%的份额。相较于年初,大盘平衡产品数量增长最多,其次为大盘成长、大盘价值和中盘平衡。中盘成长为唯一数量减少风格,减少1只产品。

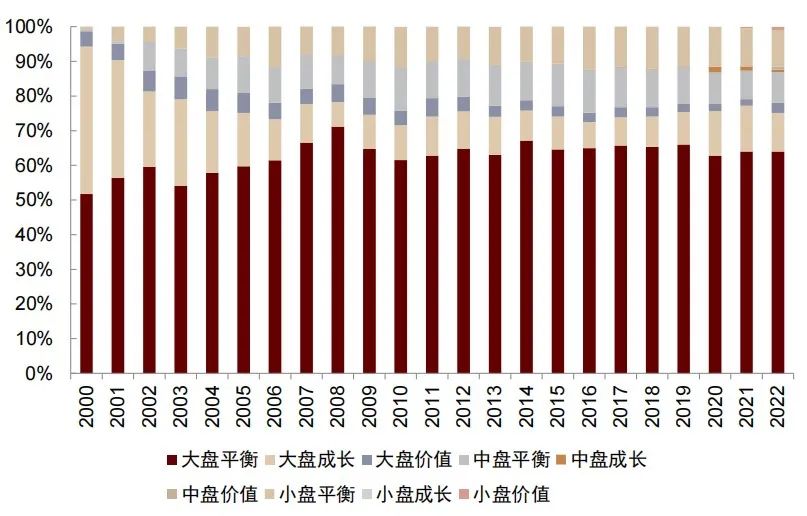

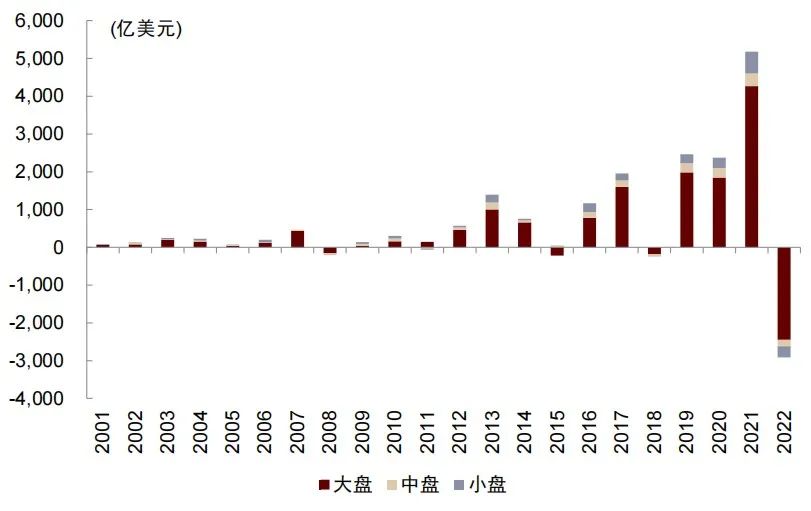

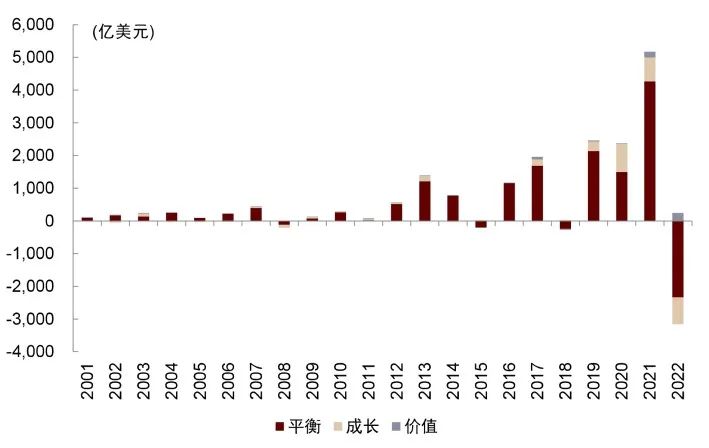

► 价值风格产品规模逆市增长。统计宽基产品的规模分布,截至2022年末,价值型产品规模仅占4.8%的份额,但相较于年初,其规模增长53.51%,平衡和价值型产品规模均大幅下跌。从细分类型看,大盘平衡型产品占据主要地位,规模占比为64.02%,大盘成长和小盘平衡型次之,相较于2021年,大盘和小盘风格规模缩减相对明显,而价值风格产品规模逆势增长。

图表:2022年宽基ETF规模快速提升

资料来源:Morningstar,中金公司研究部

图表:中盘和小盘价值产品规模逆势增长

资料来源:Morningstar,中金公司研究部

图表:各风格宽基产品数量格局较为稳定

资料来源:Morningstar,中金公司研究部

图表:大盘成长风格份额下降最为明显

资料来源:Morningstar,中金公司研究部

图表:大盘和小盘风格规模缩减相对明显

资料来源:Morningstar,中金公司研究部

图表:价值风格产品规模逆市增长

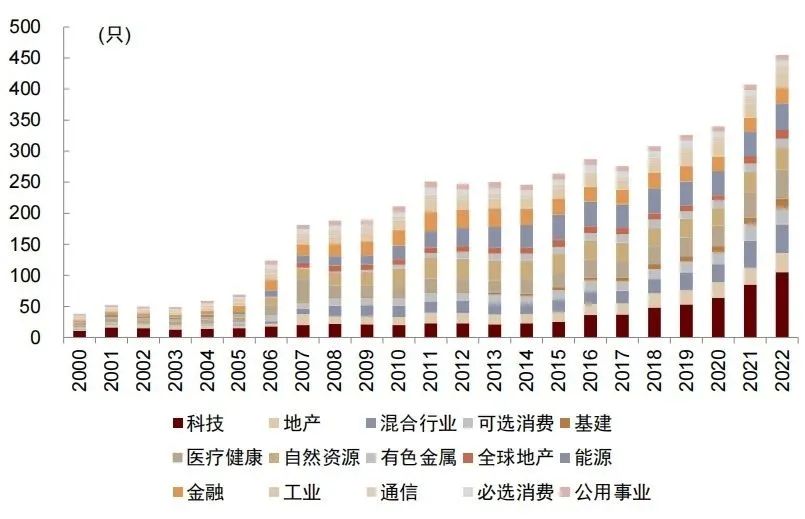

► 科技行业ETF数量增长领先。对于行业主题型ETF的数量分布,2022年末科技行业产品数量占据主导,占23.1%的份额,其次为医疗健康、混合及能源行业。相较于年初,科技行业产品数量增长最多,增加了20只产品,其次为医疗健康和基建ETF数量增长也较为领先。通信行业为唯一数量减少行业,减少2只产品。

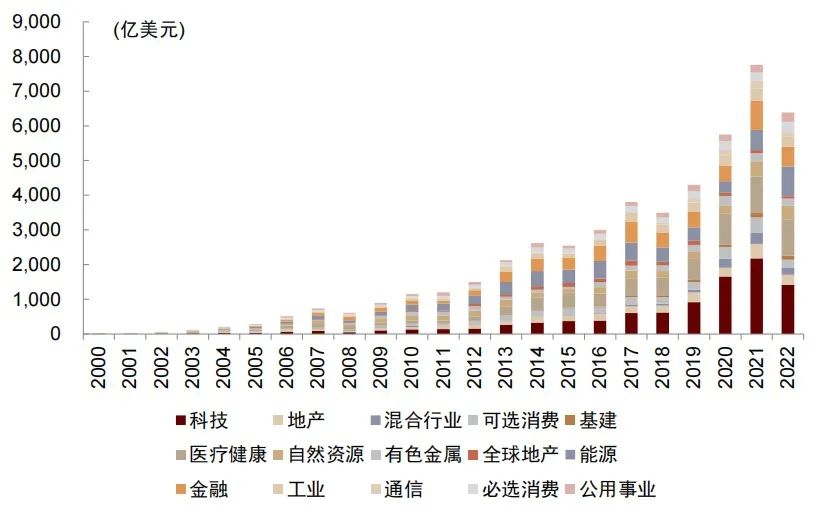

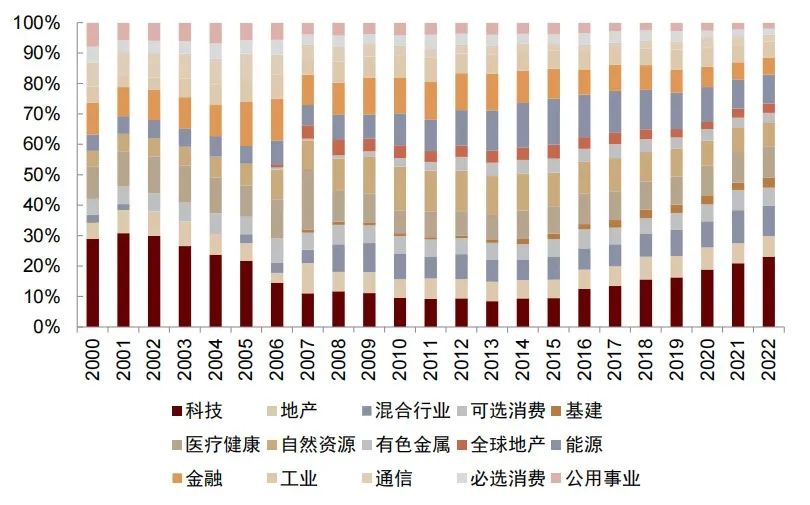

► 能源行业ETF份额提升明显。在规模上,2022年行业主题型ETF的规模整体下降17.7%,为6387亿美元。规模层面科技行业ETF同样占优,2022年规模占比为22.2%,其次为医疗健康与能源行业,占比均超过10%。2022年,仅能源、必选消费和公用事业行业ETF产品规模有所上升,分别上升44.7%、25.8%和19.6%。其中能源行业占比相较年初增长5.7ppt,最为明显,而由于相应市场的较大跌幅,科技及可选消费行业占比较年初下降靠前,分别降低5.9ppt和2.3ppt。

图表:2022年行业主题型ETF的数量快速提升

资料来源:Morningstar,中金公司研究部

图表:行业主题型ETF规模整体下行

资料来源:Morningstar,中金公司研究部

图表:科技行业ETF数量增长领先

资料来源:Morningstar,中金公司研究部

图表:能源行业ETF份额提升明显

资料来源:Morningstar,中金公司研究部

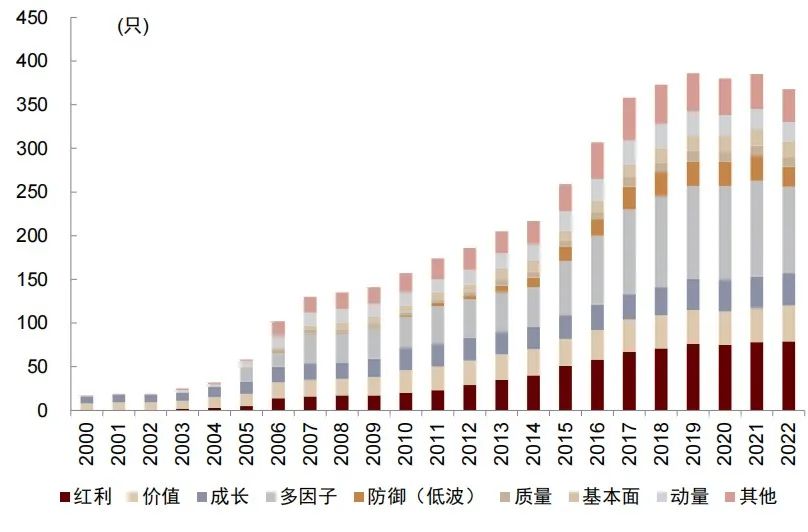

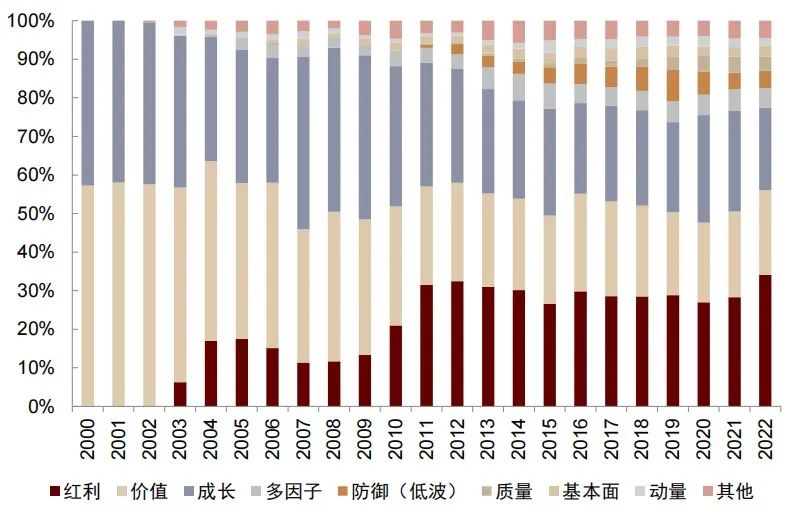

► 多因子型产品数量占据主导。数量上,Smart Beta ETF中各类产品数量分布较为均衡。截至2022年末,多因子型为占比最大产品类型,占26.9%的份额,其次为红利型产品,占21.5%。相较于年初,仅价值、红利和成长型产品数量有所增长,分别增加2只、1只和1只产品;多因子和防御(低波)产品清盘数量最多,分别减少11只和6只产品。

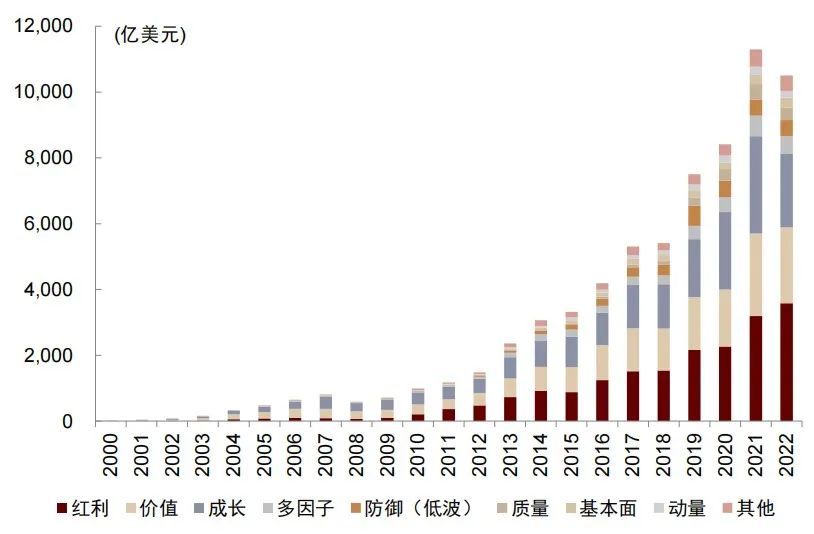

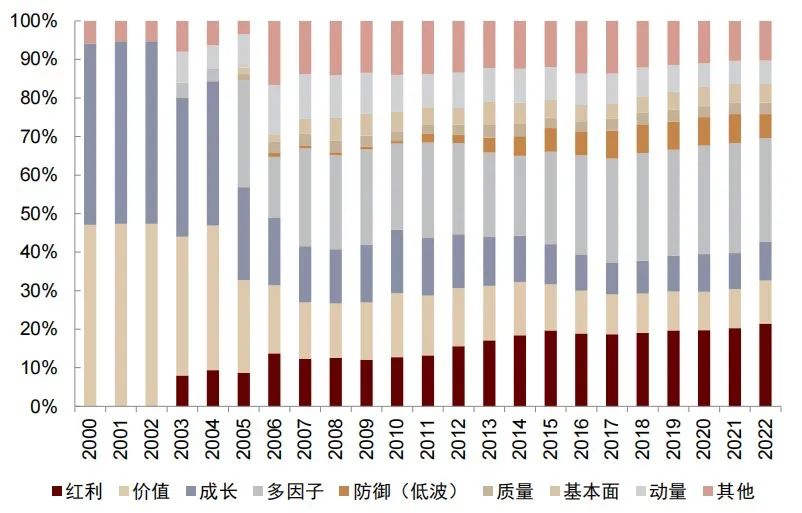

► 红利和基本面型Smart Beta产品规模逆势增长。截至2022年末,Smart Beta型ETF规模整体下降7.0%,为10505.4亿美元。规模层面红利型产品占比最大,同期规模占比为34.1%,其次为价值和成长型,占比均超20%。受益于产品在市场下行期间的较强抗跌属性,2022年Smart Beta产品中仅红利和基本面型产品规模有所增长,分别上升12.2%和11.4%。

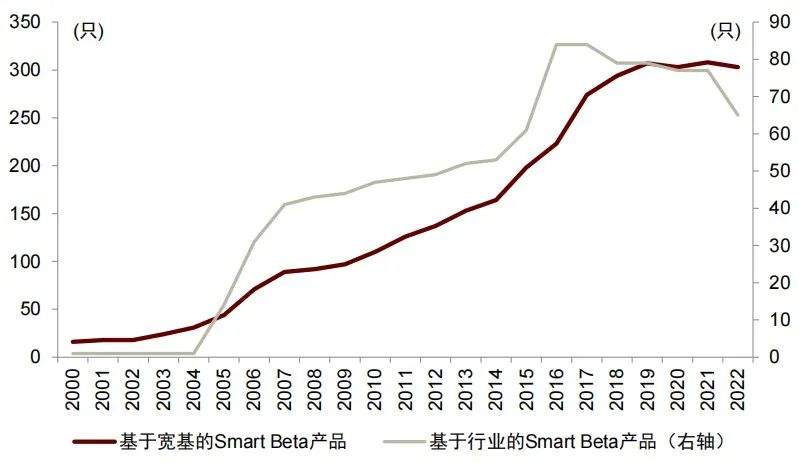

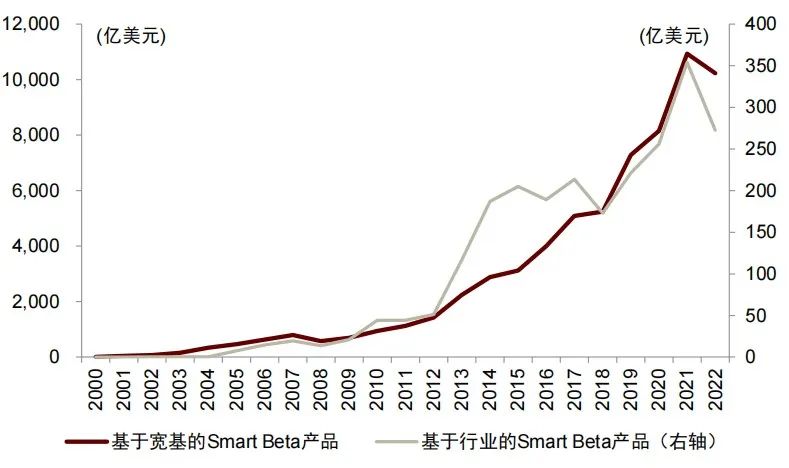

► 基于行业的Smart Beta产品规模与数量下降明显。就Smart Beta产品的编制方式而言,多数产品基于宽基样本设计指数策略。近年间,不管是基于宽基还是行业样本的Smart Beta指数规模均呈现快速上涨的趋势。但2022年间,二者规模出现下行,基于行业的Smart Beta产品规模大幅下降23.1%,而基于宽基的Smart Beta产品规模降幅为6.5%;数量上也呈现类似趋势,两类产品数量均有所下降。

图表:2022年Smart Beta产品数量小幅下跌

资料来源:Morningstar,中金公司研究部

图表:2022年Smart Beta产品总规模整体下行

资料来源:Morningstar,中金公司研究部

图表:红利、价值和成长型Smart Beta产品数量占比小幅提升

资料来源:Morningstar,中金公司研究部

图表:红利和基本面型Smart Beta产品规模占比提升

资料来源:Morningstar,中金公司研究部

图表:基于行业的Smart Beta产品数量出现下行

资料来源:Morningstar,中金公司研究部

图表:基于行业的Smart Beta产品规模下降明显

资料来源:Morningstar,中金公司研究部

债券型产品:市政和政府债ETF份额提升

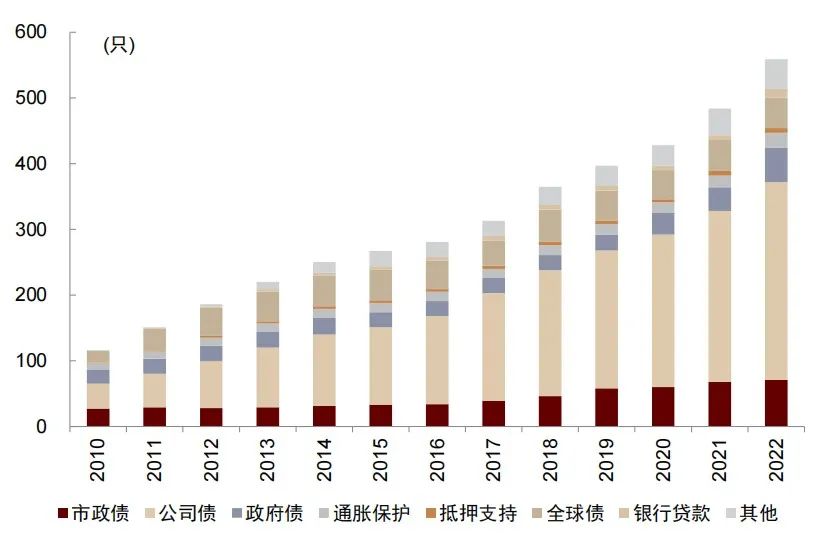

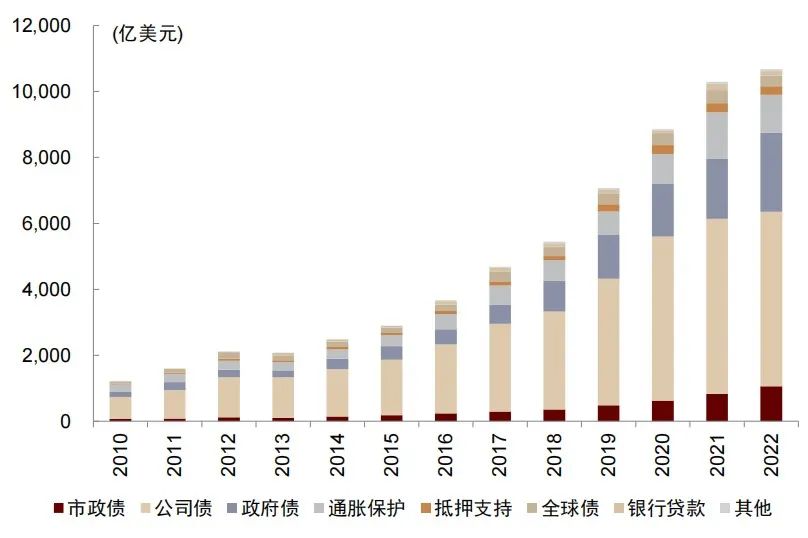

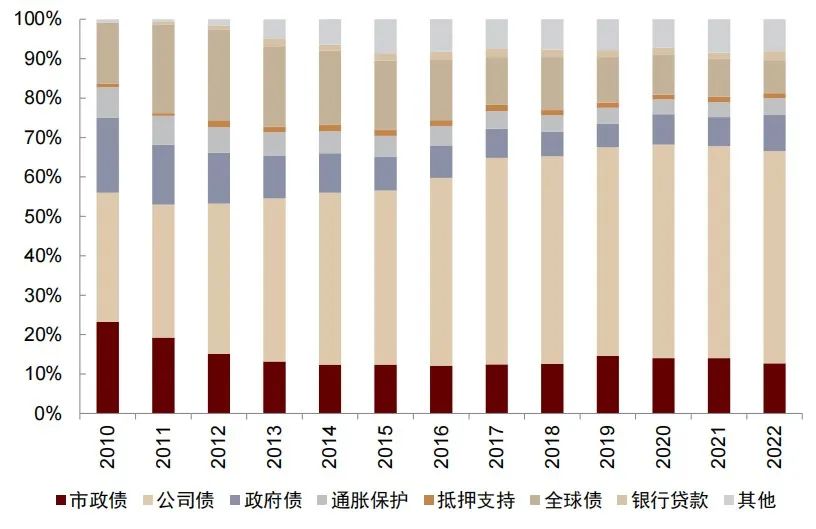

债券产品规模增速持续下滑。2022年末,美国市场共有559只债券型产品,总规模1.07万亿美元,为除股票型之外规模最大ETF产品类型。长期来看,债券型ETF在数量和规模上均维持较快的增长速度。近年间,债券型ETF产品数量增速中枢有所提升,而产品规模增速则呈现一定下降趋势。2022年债券型产品数量增长15.5%,同比增加75只。而规模增速上债券型ETF连续第3年下降,2022年规模增速仅为3.7%,相较2021年16.2%的增速下降明显。

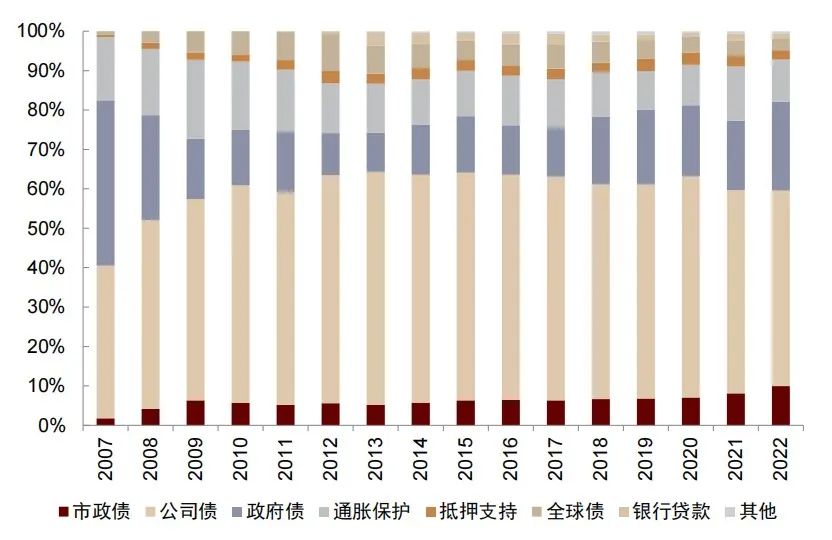

► 公司债ETF规模占比出现下滑:长期看,公司债是美国债券型ETF主要布局领域,整体规模占比长期在50%左右,进入2022年公司债ETF占比整体小幅下降,规模占比由2021年52%下降至50%,具体对应产品规模为5,291亿美元。产品数量层面,公司债ETF自2010年以来占比稳步提升。截至2022年末,公司债ETF产品数据为301只,占比为54%。

► 仅市政及政府债ETF规模净增长为正:从数量变化来看,公司债ETF仍为2022年数量净增长最多的债券ETF产品,净增长41只。从规模变化来看,仅政府及市政债ETF为2022年规模净增长为正的债券ETF产品,于2022年净增长16只和3只,规模则分别增长585亿美元和228亿美元,在规模份额上,二者也分别提升4.9ppt和1.9ppt。

图表:公司债ETF数量稳步提升

资料来源:Morningstar,中金公司研究部

图表:2022年公司债ETF规模占比小幅下滑

资料来源:Morningstar,中金公司研究部

图表:公司债ETF数量在债券型产品中占比过半

资料来源:Morningstar,中金公司研究部

图表:政府及市政债ETF规模占比提升

资料来源:Morningstar,中金公司研究部

货币型产品:规模维持低位,格局整体稳定

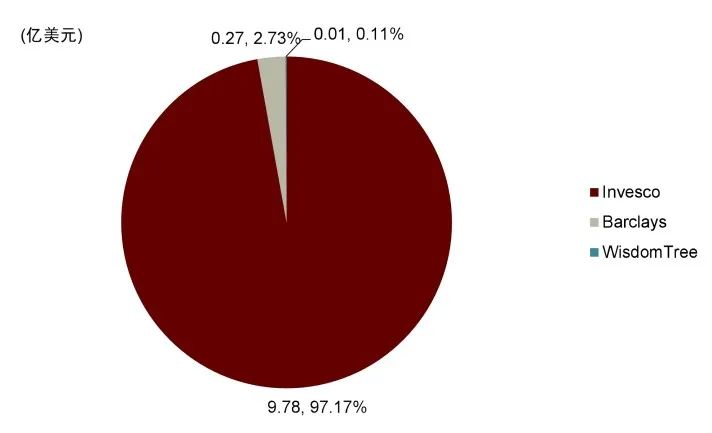

2022年货币型ETF规模维持低位。从数量上看,2019年后货币型产品数量大幅下跌;从规模上看,2011年后货币型产品的规模便已出现大幅回落,此后基本维持稳定。截至2022年底,美国市场上共有10只货币型ETF与上年一致。总规模10.06亿美元,与上年基本相同。市场上全部的10只产品中,虽然有8只产品规模出现小幅下跌,但由于规模上涨的产品规模基数和涨幅较大,维持了市场总规模的稳定。头部产品中,最大规模的产品为欧元、瑞士法郎和日元产品。货币型ETF共由三家公司管理,分别为Invesco、Barclays和WisdomTree,其中Invesco占据主导,2022年该公司旗下的货币型ETF产品规模占比达97.17%,数量占比为60%。

图表:货币型产品规模维持低位

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:现存的10只货币型ETF主要由3家公司管理

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:多数货币型产品规模较年初有所下跌

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

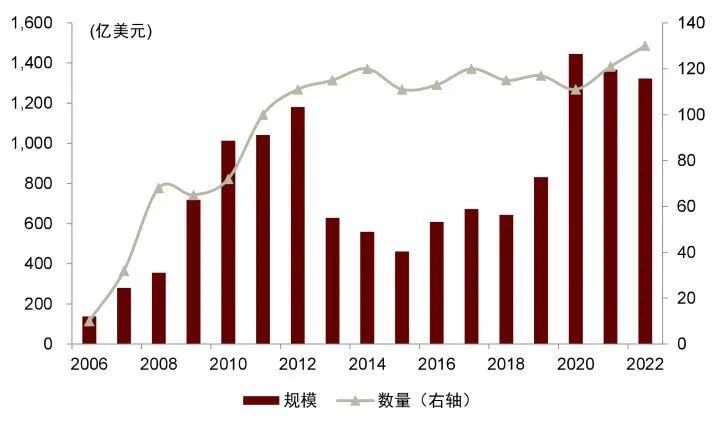

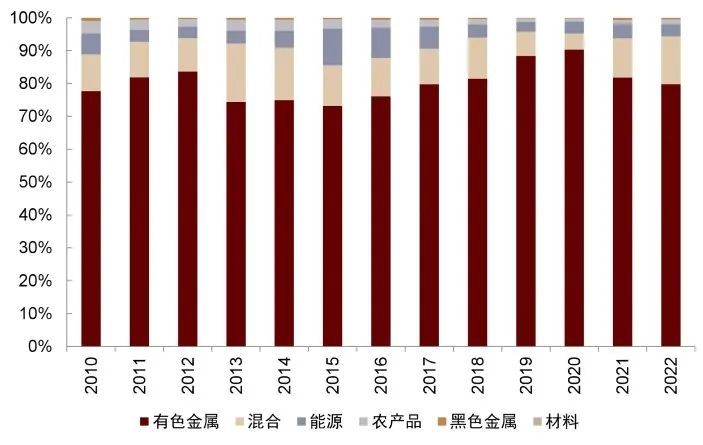

商品型产品:有色金属ETF份额小幅下行

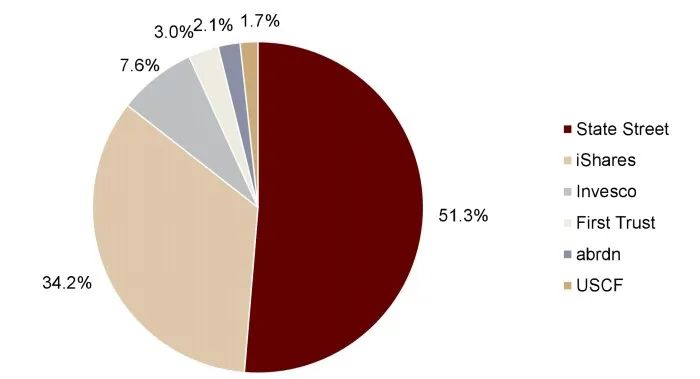

有色金属ETF规模下降为商品型产品规模下行主要因素。从产品数量来看,近年来商品型产品数量持续小幅波动,2022年新增9只商品型产品,增速达7.44%。2022年商品ETF规模为1322.42亿美元,同比下降3.22%。规模下降主要源于SPDR Gold Trust(代码:GLD)等有色金属ETF的规模下行,2022年SPDR Gold Trust和iShares Gold Trust的规模跌幅占总规模变动的比例分别为84.2%和59.9%。产品分布的角度上,有色金属ETF规模占据主导,占近80%市场份额,其次为混合型产品,头部产品也主要以这两类为主。规模最大十只商品ETF多为黄金ETF,同时也有一只白银ETF规模靠前。对于市场格局,State Street和iShares占据主要市场。

图表:商品型ETF的数量有所增长但规模小幅下行

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:商品型ETF主要由6家公司管理

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:混合与农产品型ETF规模小幅上升

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:有色金属占据主导,混合与农产品型ETF规模占比上升

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:规模最大十只商品ETF多为黄金ETF,同时也有一只白银ETF规模靠前

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

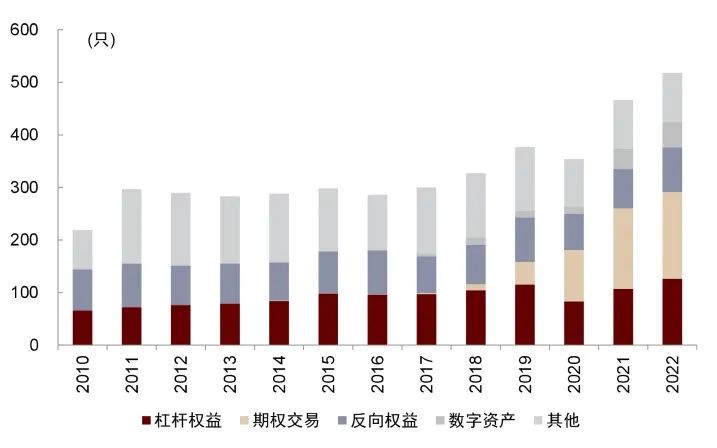

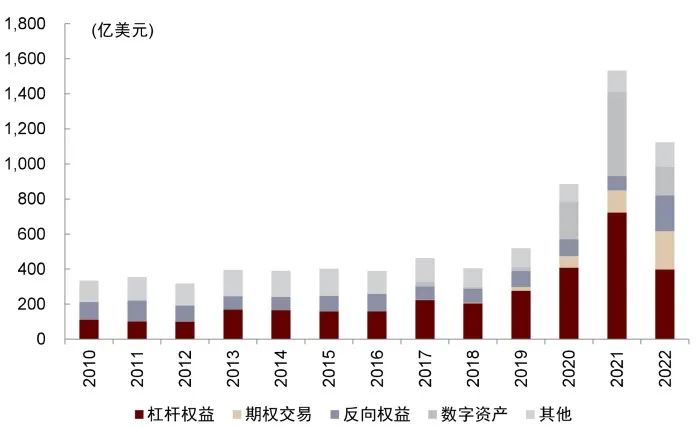

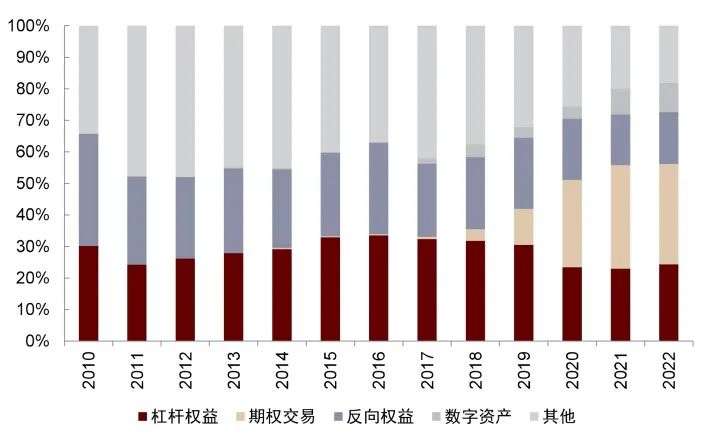

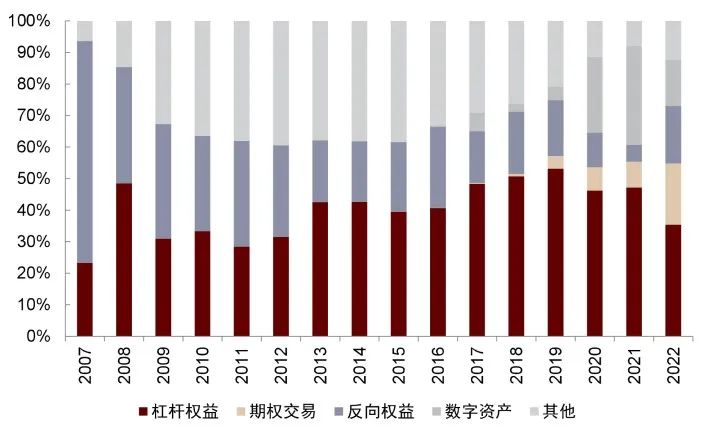

另类型产品:数字货币ETF规模骤减

反向产品规模快速增张,数字货币ETF规模骤减。2022年另类型ETF数量维持增长,但规模上大幅收缩26.7%至1123亿美元,规模降幅为历史最高。另类型ETF规模的下降主要源于杠杆权益和数字资产产品规模的锐减。从结构上来看,反向交易和期权交易类产品规模快速增长至历史高点,二者在另类型ETF中的份额也分别升至18.2%和19.4%。与前者趋势相反的是,数字资产和杠杆权益产品规模分别大幅下降66.0%和45.0%,对应的市场份额也有大幅下降。

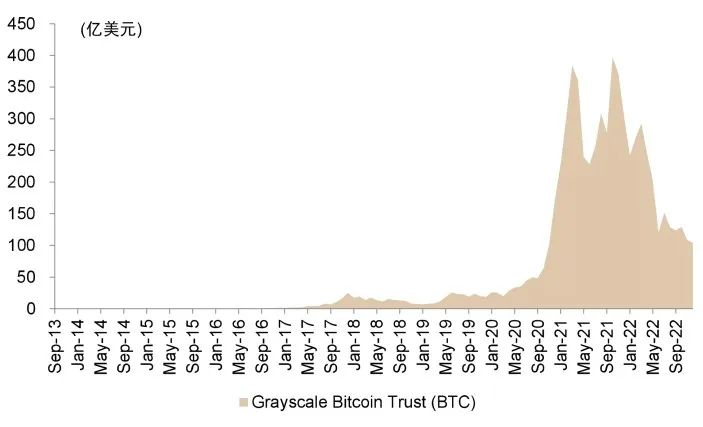

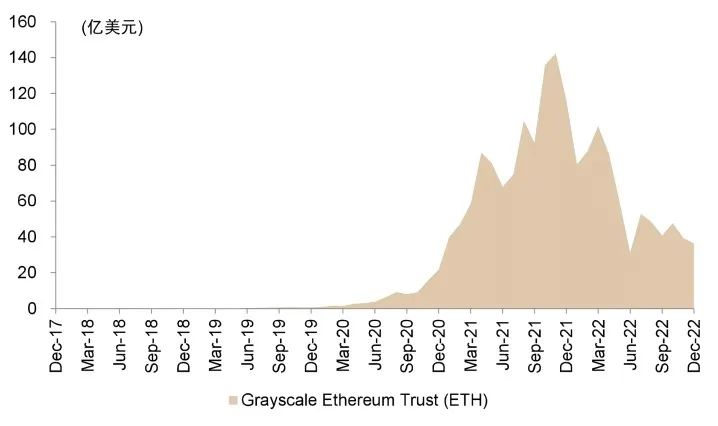

近年数字货币信托基金产品规模波动明显。2020-2021年间,受益于加密货币及相应衍生金融产品的快速发展,数字货币ETF规模开始快速上涨。但随着2022年加密货币表现出欠佳的业绩,相关产品规模明显回落。其中代表产品Grayscale Bitcoin Trust (BTC)和Grayscale Ethereum Trust (ETH)跌幅均在60%以上。这两只产品为目前全球最大的数字资产管理公司Grayscale管理的2只规模最大的数字资产ETF,分别为比特币信托和以太坊信托产品。早在2020年1月,Grayscale Bitcoin Trust便成功在美国证券交易委员会(SEC)注册,成为首个向SEC报告的加密货币投资工具。

期权交易类产品占比提升,成为另类型产品增长点。2020年以来,期权交易类产品规模及对应份额快速提升,规模由2019年的20.7亿美元上升至218.1亿美元,对应在另类型ETF中的份额占比也由4.0%上升至19.4%。

图表:近年期权交易产品数量快速提升

资料来源:Morningstar,中金公司研究部

图表:2022年杠杆权益和数字资产产品规模

资料来源:Morningstar,中金公司研究部

图表:近年期权交易和数字资产产品数量占比提升

图表:期权交易和反向权益产品规模占比提升,数字资产和杠杆权益产品规模占比下降

资料来源:Morningstar,中金公司研究部

图表:2022年Grayscale旗下的比特币信托(GBTC)规模快速下降

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:2022年Grayscale旗下的以太坊信托(ETHE)规模快速下降

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:规模前十大另类型ETF

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

配置型产品:规模略有下行

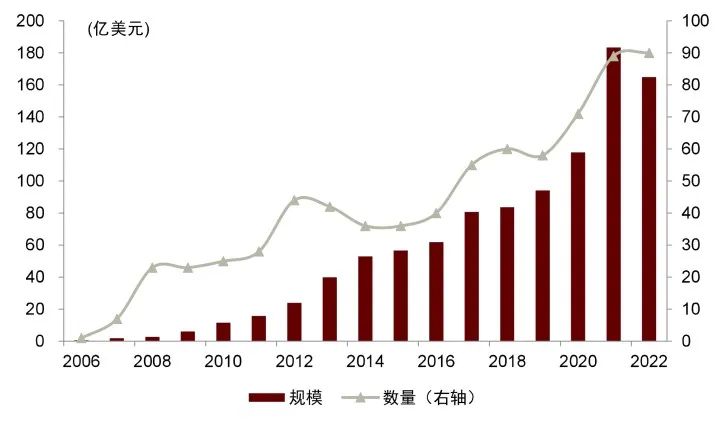

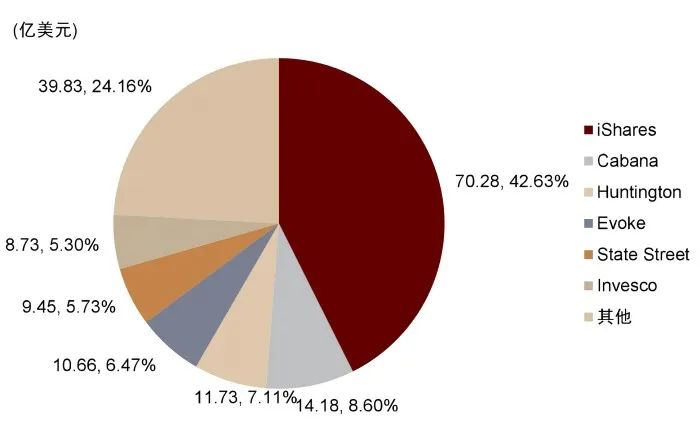

配置型产品规模略有下降。从数量层面来看,2019年来配置型ETF的数量增速持续走高,对应产品的数量也迅速增长。从规模层面来看,继上规模快速增长至历史高位后,2022年小幅下降10.1%,产品总规模为164.9亿美元。从市场格局来看,iShares公司旗下配置型ETF产品占最大市场份额,占比超过40%。规模最大5只配置型ETF中,有4只为iShares旗下产品,分别为不同风险等级的产品,其中成长型产品规模最大,而风格相对保守的产品规模较小。

图表:配置型产品规模下跌了10.1%

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:iShares为配置型ETF最大管理人

资料来源:Morningstar,中金公司研究部,注:数据至2022.12.31

图表:头部产品以iShares旗下ETF为主

主动型产品:规模占比再创新高

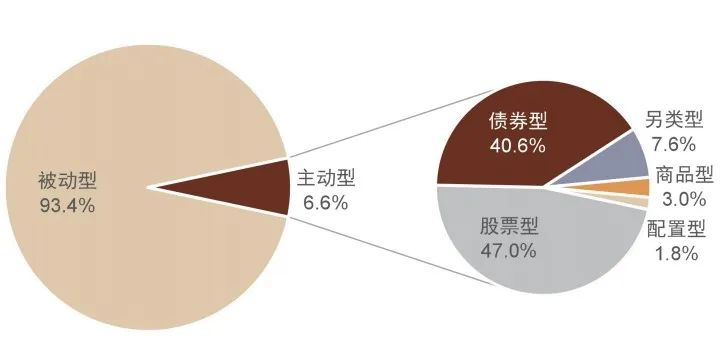

主动型产品维持高速发展趋势。2017年以来,主动型产品规模和数量增长迅速。截至2022年末,主动型产品规模相较于2016年增长逾10倍,达到3496亿美元的历史新高,数量从215只增长到1069只,新增了854只,主动型产品发展势态强劲。相较于被动型产品,主动型产品在全部ETF中不管数量还是规模占比都上升至历史高位,数量上已占33.8%,在规模上已占比6.6%。

主动型股票类产品规模已超债券类。对主动型产品进行资产细分后,可以发现,股票和债券类为主要的主动ETF类型,规模占比分别为47.0%和40.6%。值得关注的是,2022年股票型主动产品规模已超越债券型,成为主导的主动ETF类型。

图表:主动型产品数量占比不断提升

资料来源:Morningstar,中金公司研究部,注:数据截至2022.12.31

图表:主动型产品规模占比不断提升

资料来源:Morningstar,中金公司研究部,注:数据截至2022.12.31

图表:美国主动型ETF占比依旧较低

资料来源:Morningstar,中金公司研究部,注:数据截至2022.12.31

图表:主动产品中股票型规模已超越债券型

资料来源:Morningstar,中金公司研究部,注:数据截至2022.12.31

竞争格局:产品和公司集中度下降

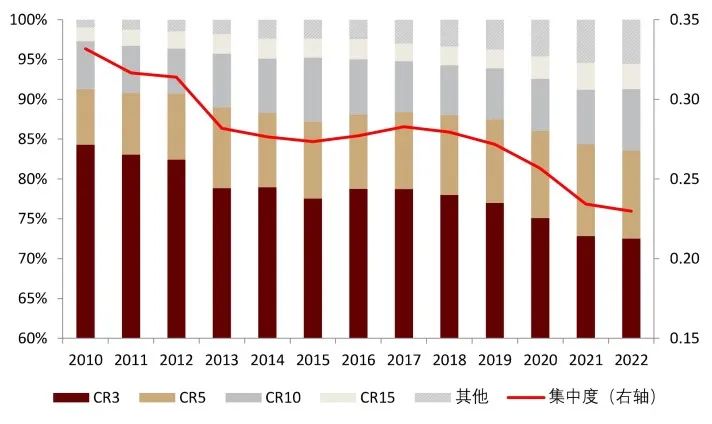

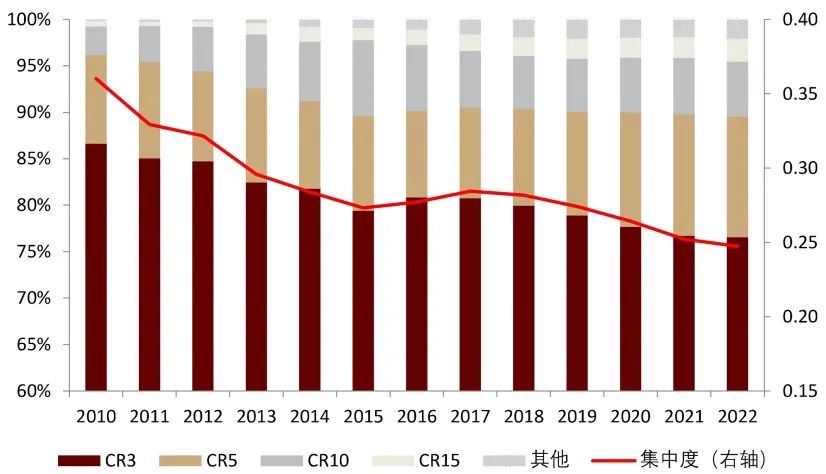

产品集中度下降明显。从长期走势来看,产品集中度整体呈现下行趋势。从产品层面来看,2021年末的产品集中度相较去年减少了16.12%,CR10由26.91%下降到24.41%,产品集中度下降较为明显。我们认为,本年度产品集中度下降的原因主要包括美国市场新发产品摊薄叠加头部产品受到较大市场下行冲击两方面因素。

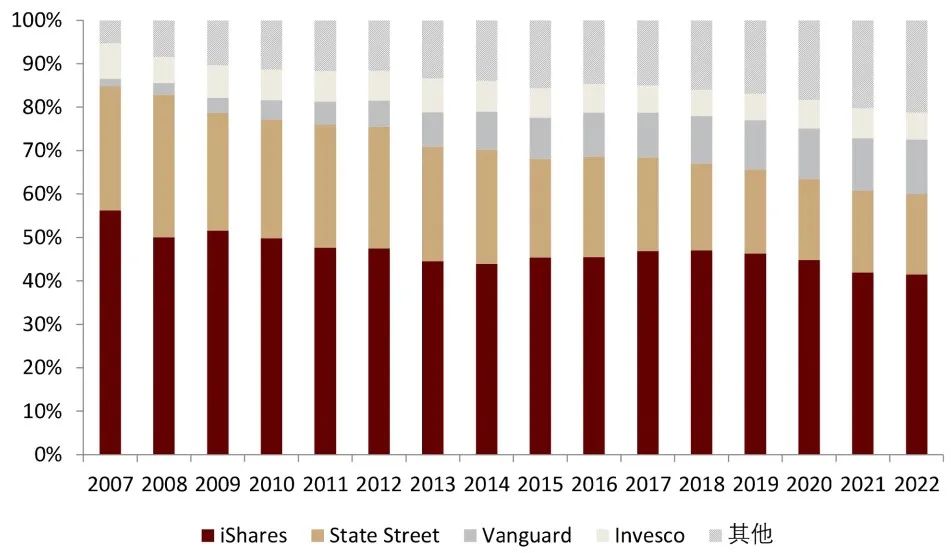

公司集中度小幅下降。以基金公司为观察口径,美国ETF公司的集中度虽然整体下行,但集中度依旧居高。相较于2021年,CR5公司规模占比从84.36%下降到83.61%,CR15也从94.55%下行到了94.43%,整体集中度指标也有所下降,但头部公司集中度基本维持稳定。从整体ETF管理规模排名看,Blackrock旗下iShares、SPDR及Vanguard管理规模自2013年后稳居前三。

图表:2022年产品集中度下降明显

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

图表:2022年公司集中度小幅下降

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

图表:美国ETF行业公司规模排序情况

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

图表:头部ETF公司市占率小幅下降

资料来源:Morningstar,中金公司研究部

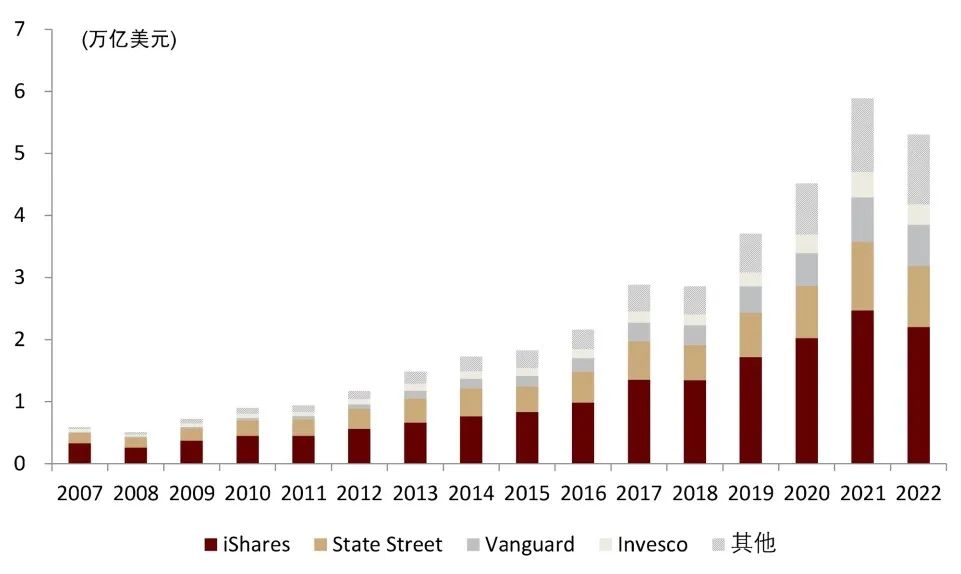

图表:头部四家ETF公司管理规模约4.2万亿美元

资料来源:Morningstar,中金公司研究部

被动产品头部效应稳定

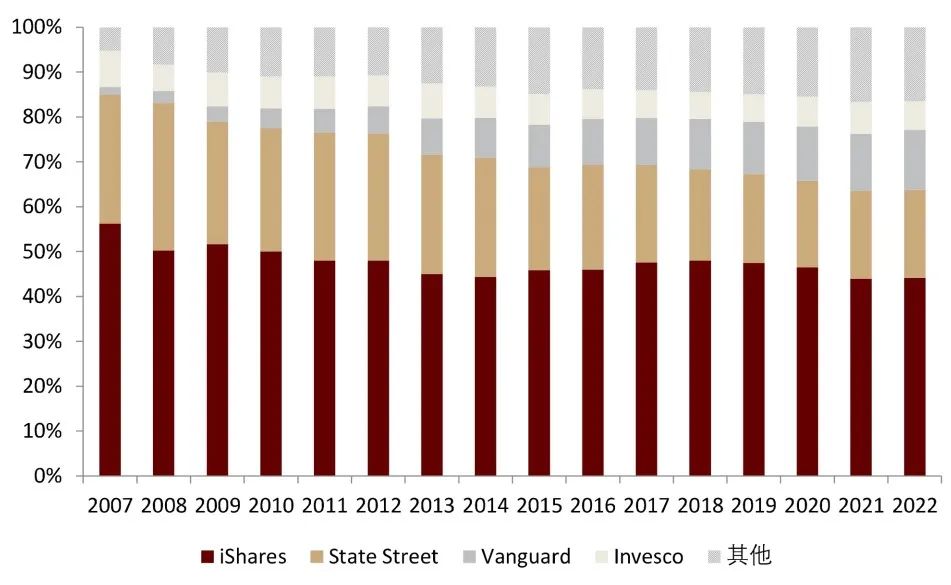

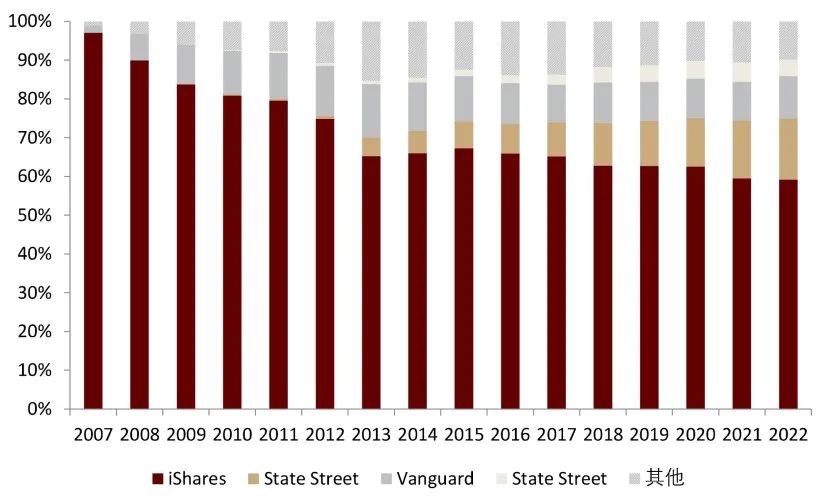

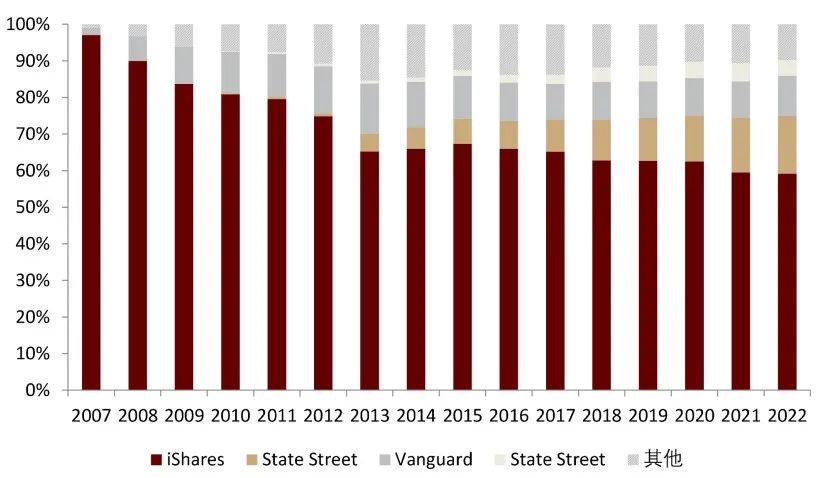

头部效应显著,存量产品主导地位稳定。从2007年至今,仅有4家公司进入了被动型ETF规模前三的榜单,iShares和State Street两家公司长期以来位居被动产品规模排名的首席和次席,但二者市占率呈现长期下行的趋势。同期,Vanguard被动ETF市占率逐年提升,截至2022年末已升至13.4%。

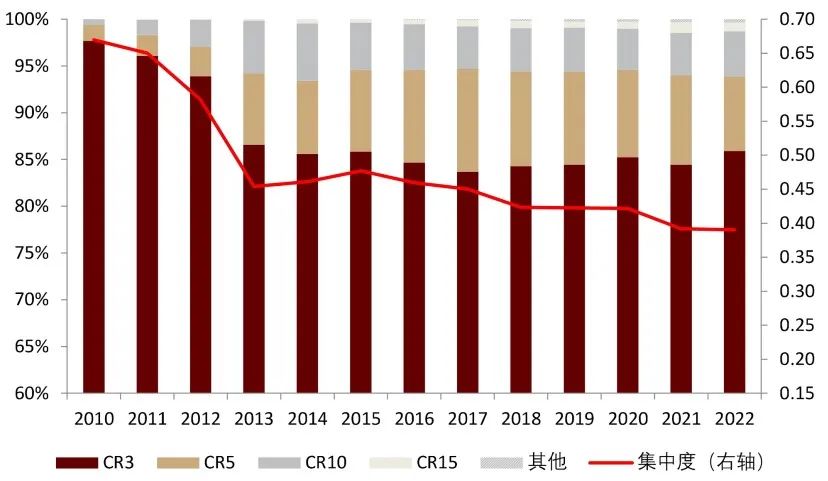

被动权益产品集中度略有下降。以公司为观察口径,被动权益产品整体集中度出现小幅下降。头部被动权益产品占比下降是集中度出现小幅走低的主要原因。具体,被动权益ETF产品公司管理规模CR3、CR5和CR10均有所下降。就头部公司而言,前五大管理人排名自2016年以来未发生改变。

图表:头部被动ETF公司市占率小幅上升

资料来源:Morningstar,中金公司研究部

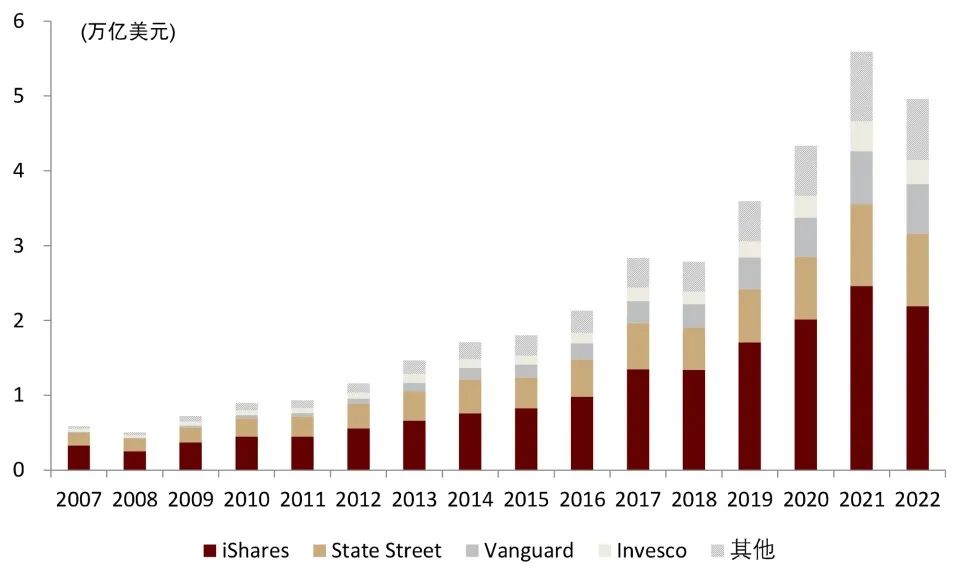

图表:头部被动ETF公司管理规模约4.1万亿美元

资料来源:Morningstar,中金公司研究部

图表:公司层面被动权益ETF集中度小幅下行

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

图表:头部被动权益ETF公司市占率小幅上升

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

图表:美国被动权益ETF行业公司规模排序情况

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

第一梯队公司市场份额提升。对于固收产品,第一梯队(排名1-3)和第三梯队公司(排名6-10)市占率均有所上升,而第二梯队公司占比出现一定下行。就头部公司而言,近年前五大管理人排名仍保持调整,竞争格局并未稳固。

图表:公司层面被动固收ETF集中度维持稳定

资料来源:Morningstar,中金公司研究部

图表:头部被动固收ETF公司市占率小幅上升

资料来源:Morningstar,中金公司研究部

图表:美国被动固收ETF行业公司规模排序情况

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

主动产品市场轮动较快

主动ETF市场竞争加剧,头部管理人快速更替。对于主动ETF而言,不管在权益还是固收产品上,头部公司管理规模逐渐与后续竞争者拉开差距,但头部管理人变动迅速。对于主动权益ETF而言,2022年JPMorgan的管理规模提升迅速,规模排名也由第4位升至第2位。而前两年异军突起的ARK管理规模则下降至年初的近1/3,规模排名也降至第4位。对于主动固收ETF而言,行业地位相对权益市场而言更为稳固,但仍保持较快轮动。该类产品上,近年JPMorgan也明显发力,规模排名和市场份额保持提升。

图表:美国主动权益ETF行业公司规模排序情况

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

图表:美国主动固收ETF行业公司规模排序情况

资料来源:Morningstar,中金公司研究部,注:统计单位为亿美元

行业展望

互联互通下的发展机遇

2022年6月24日,中国证监会正式发布《关于交易型开放式基金纳入互联互通相关安排的公告》,ETF正式纳入互联互通。此后在2022年7月4日,首批纳入互联互通的ETF正式开始交易。

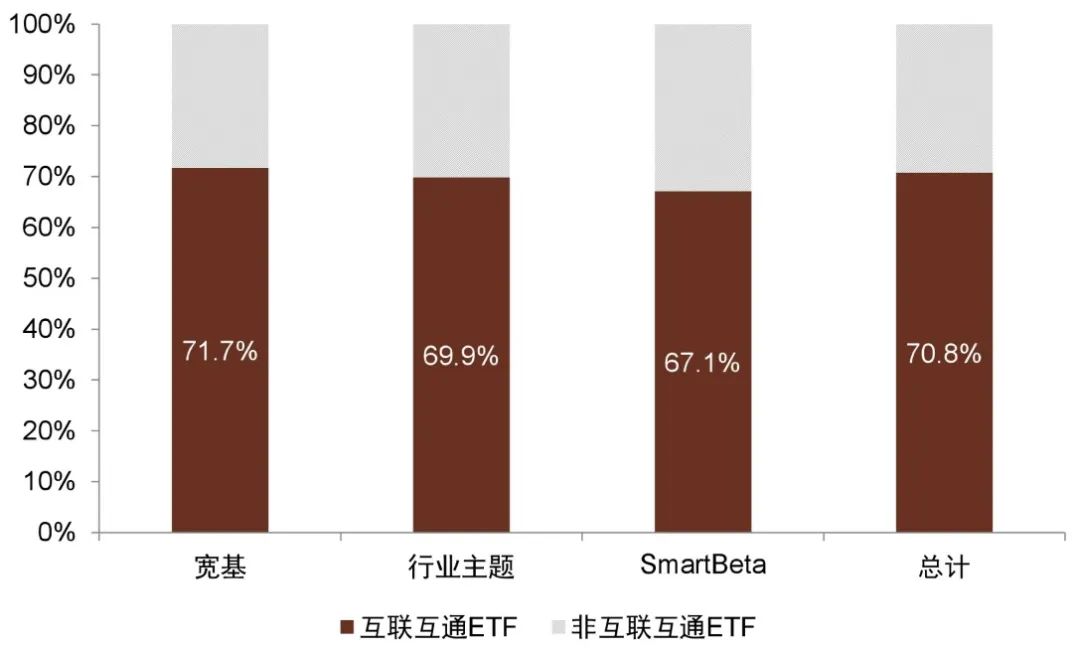

互联互通ETF产品覆盖度较高。截至2022年末,共有97只陆股通ETF。其中行业主题产品数量最多,为57只,其次为宽基产品。在产品规模上,这些产品计合计7580亿元,以宽基和行业主题产品为主,分别占比53.6%和43.6%。相较ETF全市场而言,各类别互联互通ETF均占市场过半规模,产品覆盖度较高。

图表:各类别陆股通ETF均占市场过半规模

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

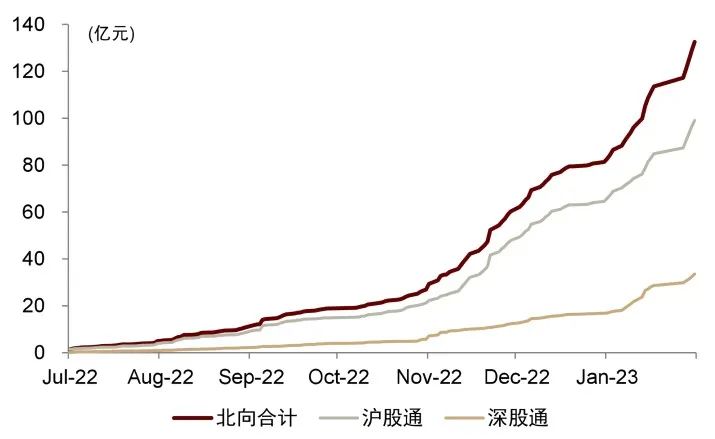

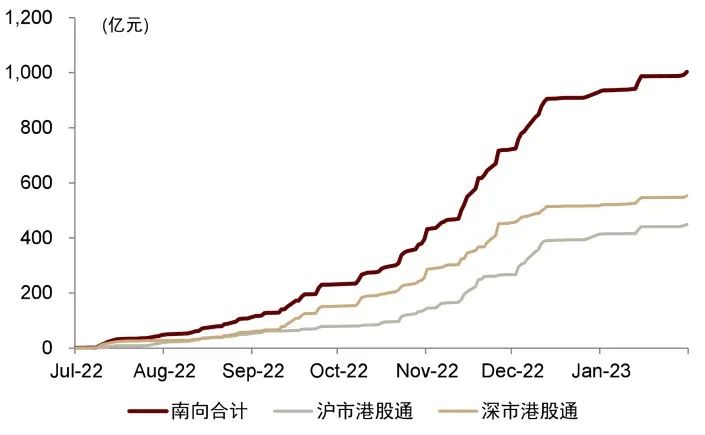

北向交易活跃度快速提升。自互联互通ETF开始交易以来,截至2023年1月末,陆股通ETF成交总额为133亿元,港股通ETF成交总额1003亿元。虽然从绝对数值来看,陆股通ETF交易不如港股通活跃,但从趋势上来看,陆股通ETF交易活跃度正快速提升,我们认为后有望延续提升趋势。而港股通ETF的交易活跃度自2023年以来出现明显下行。

图表:陆股通ETF交易首周买入及卖出成交额

资料来源:Wind,中金公司研究部;注:数据区间为2022.7.4-2023.1.31

图表:港股通ETF交易首周买入及卖出成交额

资料来源:Wind,中金公司研究部;注:数据区间为2022.7.4-2023.1.31

虽然当前陆股通ETF交易并算不活跃,但我们认为,由于当前尚处该机制推出初期,投资者仍需时间过渡,未来发展空间可期。ETF的互联互通,我们认为主要会有以下影响:

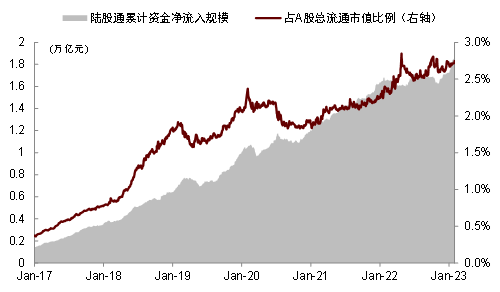

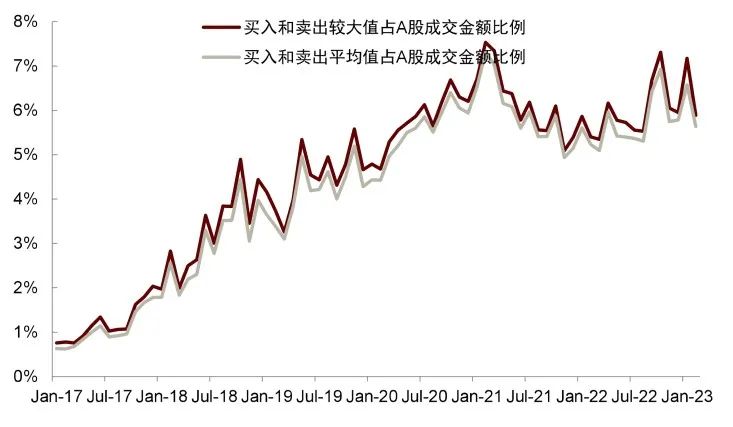

► ETF规模扩容,成交量推升。自2014年沪深港通推出以来,陆股通获北向资金的持续流入,交易规模和影响力稳步提升。截至目前,陆股通持股市值已达1.8万亿元,约占A股总流通市值比例2.7%,陆股通股票成交额占A股总成交额比例也稳步增长至5%-7%。考虑到陆股通ETF和陆股通股票对于相应市场的代表性较为接近,未来对市场影响或有所趋同。若我们按照当前ETF市场规模和陆股通股票资金规模占比推算,或有200亿元以上资金通过ETF互联互通机制流入内地市场。同时,我们认为,股票型ETF的成交量可能也将有5%的增长。

► 吸引更多境外投资者入局。当前对于境外投资者而言,个股是主要的投资内地市场的方式。根据Morningstar数据,当前共有近1700只美国基金配置了A股,这些基金平均配置A股的比例在1.6%左右。相对于A股市场的体量而言,海外配置A股比例偏低。相较于个股,ETF的投资方式受到更低的个股研究的约束,降低了单个标的的风险暴露。通过ETF投资内地资产相对便捷、成本较低。

► 行业主题ETF资金或更具优势。当前中国香港的投资A股市场的ETF多为宽基类产品,相对于宽基类ETF而言,行业主题类ETF在境外的标的相对更少,且赛道不全。而陆股通ETF,不但在广度上覆盖大部分行业,在深度上同时也涉及不同细分赛道。境外投资者可以通过陆股通ETF完成对于热门赛道的布局,获得相应行业的暴露。相较于宽基类产品而言,境外相对稀缺的行业主题类ETF可能更容易受到境外投资者的关注。

图表:陆股通资金持续流入,当前资金规模约占A股流通市值2.7%

资料来源:Wind,中金公司研究部;注:数据区间为2022.7.4-2023.1.31

图表:陆股通股票成交额约占A股总成交额5%-7%

资料来源:Wind,中金公司研究部;注:数据区间为2022.7.4-2023.1.31

“期衍法”助推相关指数产品发展

2022年4月份我国第一部关于衍生品交易的法律《中华人民共和国期货和衍生品法》正式获得通过。此后2022年7月,中证1000股指期货和期权正式开始交易。继上证50、沪深300和中证500股指期货和期权上市后,我国场内权益衍生品市场迎来新品。同年9月,中证500ETF和创业板ETF上市;12月,深证100ETF期权和上证50股指期权上市。期衍法下,股指及ETF衍生品的发行逐渐常态化。回顾历史股指衍生品上市后相关指数ETF市场的变化,我们认为这些衍生品的上市或为相关ETF产品带来发展机遇。

图表:我国金融衍生品发展历史

资料来源:上交所,深交所,中金所,Wind,中金公司研究部

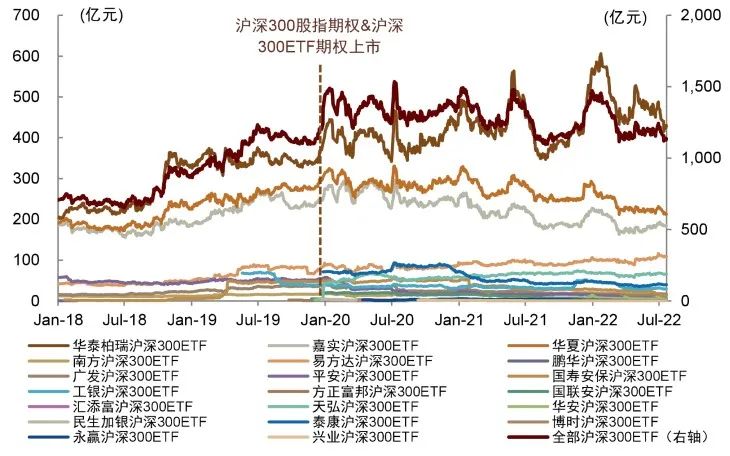

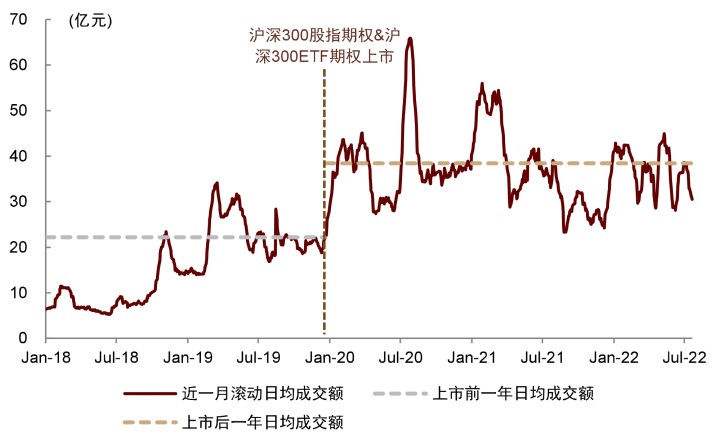

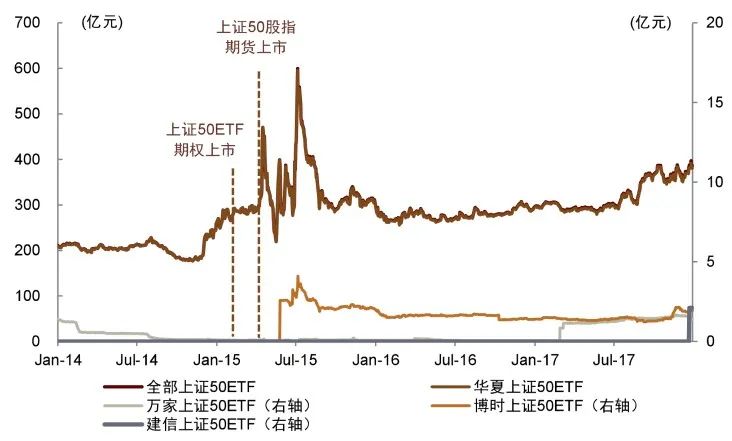

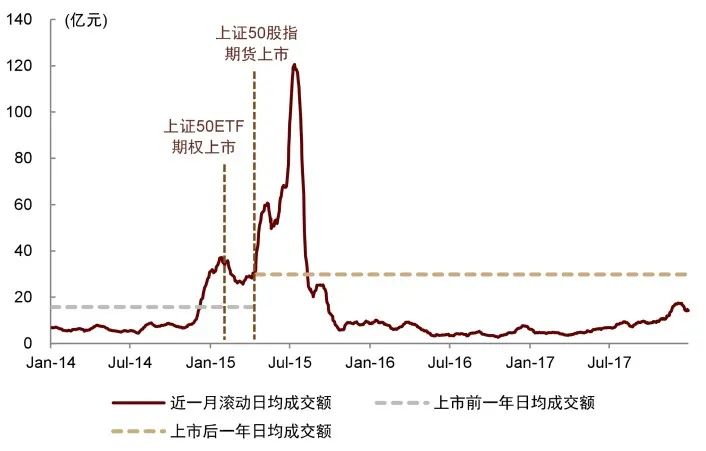

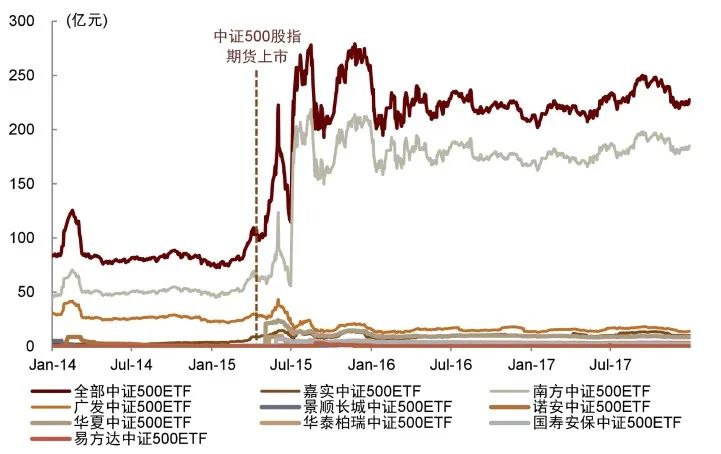

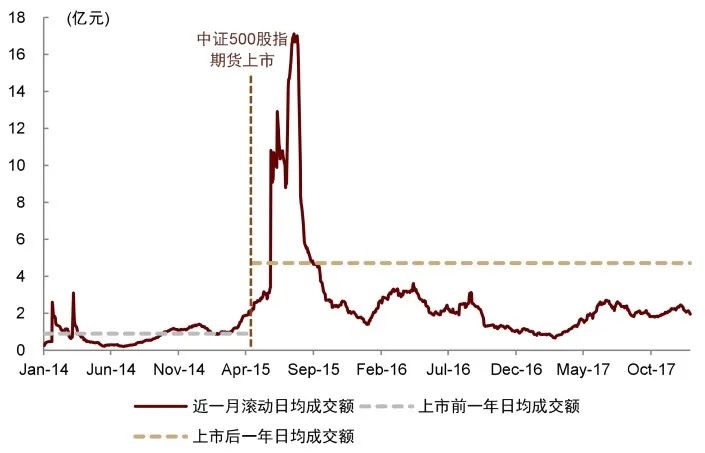

规模与交易活跃度齐升,中小盘产品提升更为明显。历史上股指衍生品上市后,相关ETF产品的数量和规模往往会迎来较快提升。以中证500指数为例,指数期货上市前一交易日相关ETF规模为100亿元左右,此后一个月总规模增长逾30%,一年后总规模稳定在200亿元以上,规模提升明显,产品数量也由股指期货上市时的5只一年后增长至9只。股指衍生品的上市也会带来相关ETF交易活跃度的提升,中证500指数期货上市前一年中证500ETF的日均成交额仅为0.9亿元,而在上市后成交额快速上涨,上市后一年日均成交额大幅提升至4.7亿元。此后交易活跃度虽然有所下降,但明显高于指数期货上市前的水平。值得注意的是,相较于大盘宽基指数中证50和沪深300,作为中小盘指数的中证500在衍生品上市后对相关ETF带来的规模和交易量上的增量更为明显。我们认为,这可能源于中证500指数成分股的因子有效性更高,结合期现套利等策略能与ETF组合出更有吸引力的绝对收益策略。同时,我们发现历史估值衍生品上市后,相关头部ETF受益最为明显。如在沪深300指数期权上市后,华泰柏瑞沪深300ETF规模增长较为迅速,而在中证500指数期货上市后,当时规模最大的产品南方中证500ETF规模增长领先。

图表:沪深300指数衍生品上市后,沪深300ETF的规模变化

图表:沪深300指数衍生品上市后,沪深300ETF的交易活跃度明显提升

资料来源:Wind,中金公司研究部

图表:上证50指数衍生品上市后,上证50ETF的规模变化

资料来源:Wind,中金公司研究部

图表:上证50指数衍生品上市后,上证50ETF的交易活跃度短期提升明显

资料来源:Wind,中金公司研究部

图表:中证500指数期货上市后,中证500ETF的规模变化

资料来源:Wind,中金公司研究部

图表:中证500指数期货上市后,中证500ETF的交易活跃度明显提升

资料来源:Wind,中金公司研究部

我们认为,指数期货和期权的上市,除了帮助相关产品规模与成交量提升外,指数的发展或带来产品丰富度的提升。中证1000期权和期货上市前,跟踪中证1000指数的ETF仅有3只,而在中证1000股指期权期货发行当月,便有4只产品密集发行。若算上指数增强型基金及指数增强型ETF,中证1000股指衍生品发行后有14只跟踪中证1000指数的基金成立。各类相关产品的申报和成立进一步了丰富中证1000指数的产品谱系,给投资者带来更丰富的选择。

图表:跟踪中证1000指数的基金

资料来源:Wind,中金公司研究部

指数增强ETF扬帆,主动ETF渐趋渐进

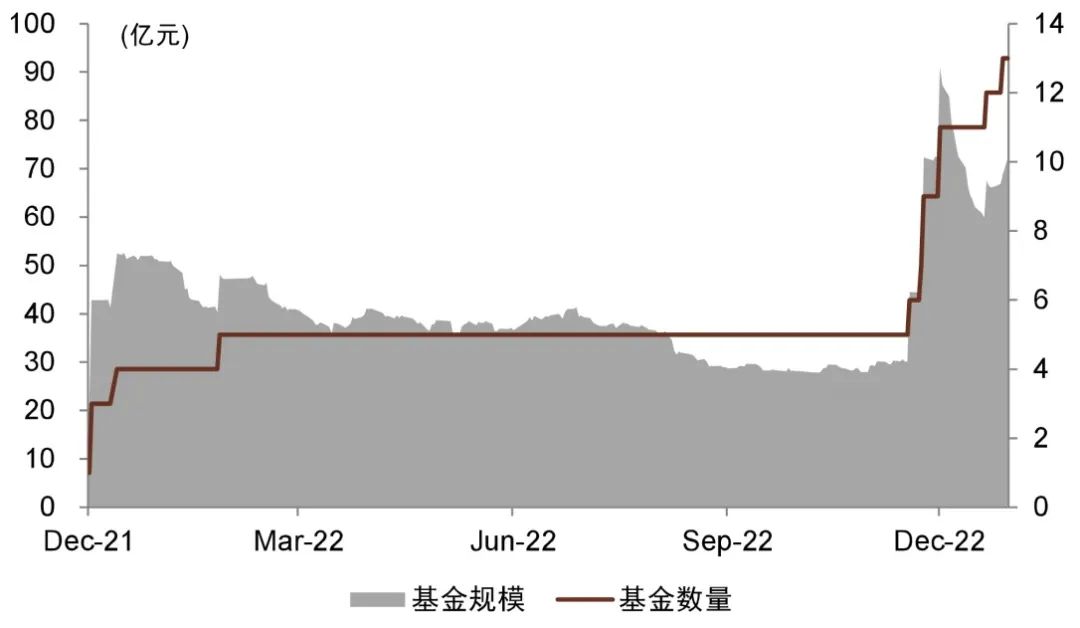

指数增强ETF扬帆。自2019年首只指数增强ETF上报后,第一批指数增强ETF于2022年岁末年初之际成立。在海外成熟市场已从指数增强ETF进阶到非透明主动ETF之时,我们认为主动ETF也将在国内开启初步尝试。首次获批的产品共有5只,均以最为主流的沪深300或中证500指数作为跟踪指数,均已经有较为成熟的增强策略。继首批产品平稳运行后,指数增强型ETF扩容,截至2022年末,不但产品在数量上增长至13只,产品的跟踪指数也增加了中证1000、创业板指、科创50和科创创业指数,跟踪指数均为宽基指数。

图表:指数增强型ETF数量及规模

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:指数增强型ETF信息

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

指数增强型采用完全透明型运作模式,年化跟踪误差小于6.5%。在运作方式上,指数增强型ETF的运作模式均为完全透明型,即每日公布基金持仓信息。根据基金公告,这些指数增强ETF均要求基金的净值增长率与业绩比较基准之间的日均跟踪偏离度绝对值不超过0.35%,年跟踪误差不超过6.5%。该跟踪误差要求大于被动ETF的阈值,低于传统指数增强型基金的跟踪误差阈值。

指数增强ETF产品本质是一种主动型ETF,该类型产品采取指数增强的投资策略、同时以ETF的形式运作,兼具指数增强型基金和ETF的特点。指数增强型基金主要优势为可以通过主动管理追求超额收益、控制风险,但存在交易不便、持仓不透明的问题;ETF产品持仓透明且交易便捷,但无法追求超额收益。指数增强ETF产品通过结合前述两种产品的优点,在方便交易的同时追求超额收益。具体来看:

► 相比于传统指数增强型产品,指数增强ETF的优势有:1)申赎方便,便于交易。指数增强ETF同所有ETF产品一样以实物申赎,可在二级市场交易,方便投资者进行盘中交易;2)费用低廉。指数增强ETF仅略高于普通ETF,减少投资成本。3)最高仓位更高。指数增强ETF最高仓位可以接近100%,而指数增强指数基金最高仓位不能超过95%。

► 相比于Smart-Beta和其他非主动ETF产品,指数增强ETF的优势有:1)可通过主动管理获得超额收益;2)因为无需完全复制指数,所以策略与调仓更加灵活。

主动ETF渐趋渐进。随着近年中国指数投资进入快速发展时期,指数增强产品作为主动与被动投资的有机结合,近年来相对标的指数的超额收益显著,长期配置价值凸显。指数增强型ETF的出现进一步扩充了指数增强产品的类型,填补了主动型ETF市场的空白。我们认为,未来随着指数增强型ETF的常态化运作管理,ETF的配套机制不断完善,完全主动的ETF产品或已渐趋渐进。

债券型ETF发展提速

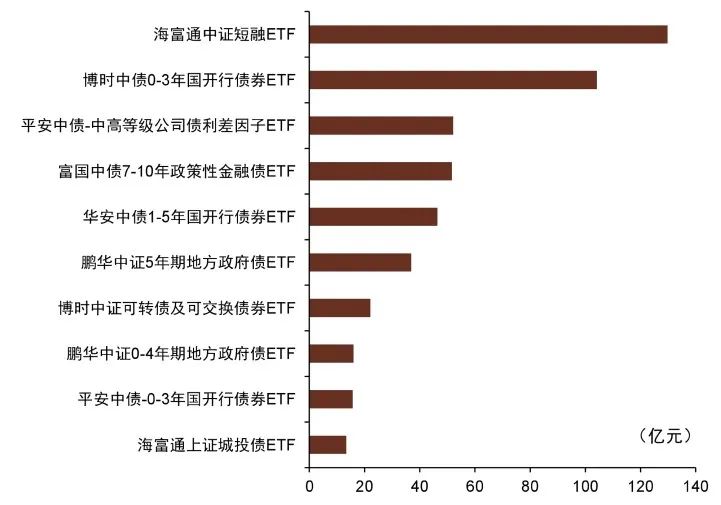

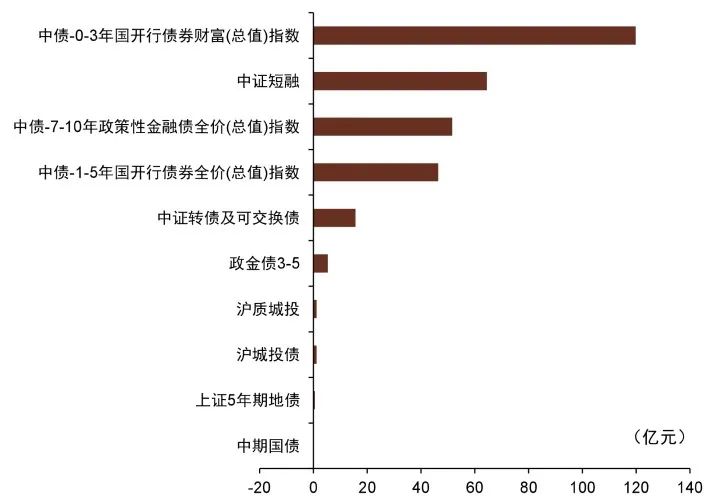

债券ETF市场发展提速,证金债及短融ETF受捧。结合前文,2022年债券ETF市场规模快速增长,相较年初增长120.9%。从债券ETF产品市场格局来看,可以发现ETF规模最大产品整体分布向头部集中,规模最大两只产品共占市场份额达47.9%,分别为海富通中证短融ETF和博时中债0-3年国开行债券ETF。规模变化方面,短融指数和以中债-0-3年国开行债券指数为代表的证金债指数的跟踪产品规模增长靠前,包括中债指数旗下到期期限不同的证金债指数。其中,跟踪中债-0-3年国开行债券指数的产品规模增长最大,整体规模增加近120亿元。

图表:2022年规模最大债券型ETF产品

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

图表:2022年跟踪产品规模增加最多前十债券指数

资料来源:Wind,中金公司研究部,注:数据截至日期为2022.12.31

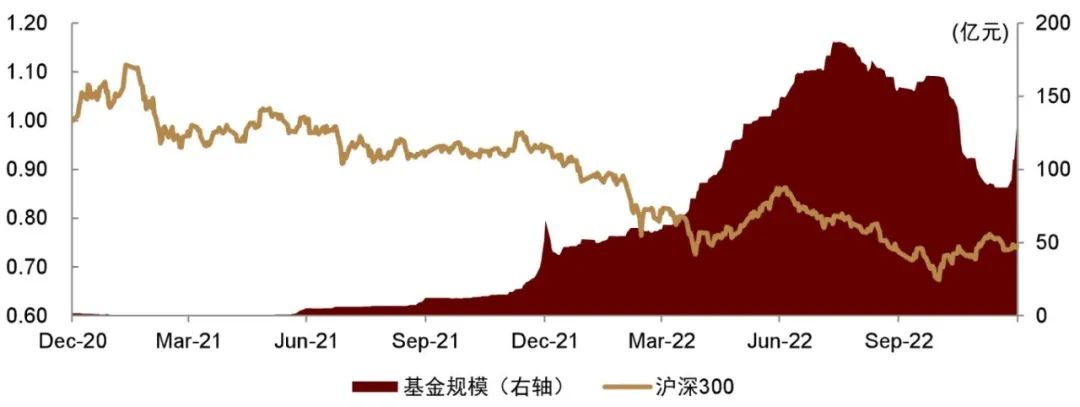

具体分析当前规模最大的短融ETF产品。短融ETF在2020年末成立后,受到市场的认可,规模持续上涨。我们认为,短融ETF的规模增长主要有以下因素的共同助推:

► 业绩表现:相较于股票而言,短融ETF的波动显著更低。同时,在货币市场基金收益持续下行的背景下,短融ETF的收益风险比更为突出,有着较高的低风险投资价值。

► 需求端:满足投资者的低风险投资需求。短融ETF主要定位为低风险偏好、寻求稳健收益的投资者,与同为现金管理工具的货币基金较为相近。在当前国际环境紧张、股票市场整体震荡之时,投资者避险情绪上升。伴随着股票市场自2021-2022年以来持续下跌,短融ETF也持续获得资金流入,规模稳步增长。叠加资管新规下保本理财产品“刚性兑付”的破除,该类产品承接了部分投资者低风险投资的需求。

► 供给端:补充了兼具流动性和安全性的现金管理工具。在市场基本完成净值化转型、监管机构出台政策压缩摊余成本法货基规模之际,短融ETF在承接稳健型投资者低风险投资需求的同时,能够降低货币基金给市场带来的流动性风险,为投资者带来了现金管理的新选择。

图表:伴随着股票市场持续下跌,短融ETF规模逐步积累

资料来源:Wind,中金公司研究部,数据截至2020.12.31-2022.12.31;左轴为沪深300相对净值,并将2020年末净值设为1

债券型ETF迎发展机遇。不同于海外,对于我国债券市场而言,银行间为国内债券市场发展主体,银行间与交易所的跨市场交易也给债券ETF的设计提出了挑战,而当前债券市场互联互通正得到强化。2019年中国证监会、中国人民银行在联合发布《关于做好开放式债券指数证券投资基金创新试点工作的通知》中明确,拟推出跨市场债券品种为投资标的,可在交易所上市交易或在银行间市场协议转让的债券指数公募基金。此后在2022年年初,《银行间债券市场与交易所债券市场互联互通业务暂行办法》发布,规范了银行间债券市场与交易所债券市场互联互通业务的规范有序开展。随着我国首批跨市场证金债ETF的上市,我们认为,一方面,由于银行间市场投资的高参与起点,投资者可以通过政金债ETF的现金申赎类机制投资平常难以投资的银行间债券市场,拓宽了投资者的投资渠道,为银行间市场引入流动资金。另一方面,当前的债券型ETF主要的投资标的集中于交易所市场,而我们认为跨市场交易及资金要素的流动将进一步的推动交易所和银行间市场间的互联互通,未来也期待更多类型跨市场债券的推出。

文章来源

本文摘自:2023年2月7日已经发布的《ETF行业2023年度展望:千帆竞发,继往开来》

朱垠光 联系人 SAC 执业证书编号:S0080121070455

胡骥聪 分析员 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

刘均伟 分析员 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

王汉锋 分析员 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

本篇文章来源于微信公众号: 中金量化及ESG