中金看海外 | 富达投资:养老金业务领先的全球主动资管巨头

中金研究

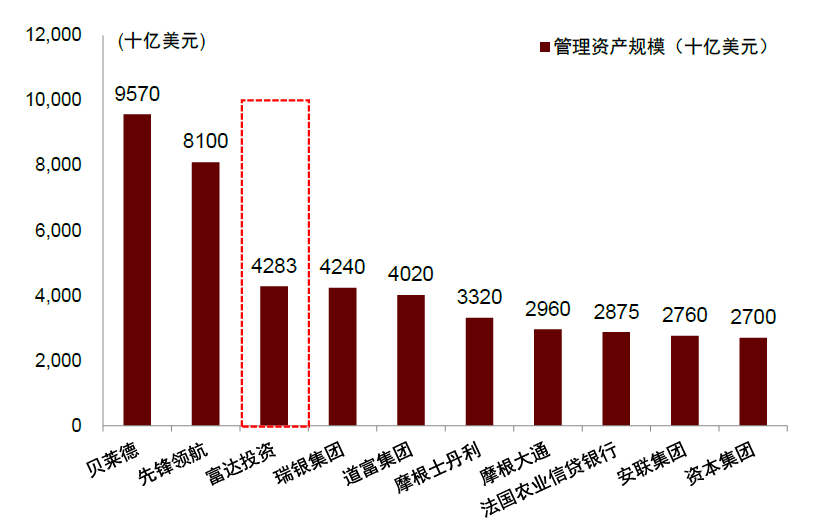

富达投资(Fidelity Investments)成立于1946年,为全球超过4,000万客户提供基金管理、基金投顾、财富管理、养老及退休规划、折扣经纪、机构及信托等服务。截至2022年末,公司管理资产规模(AUM)3.9万亿美元,排名全球第三,仅次于贝莱德和先锋领航。

Abstract

摘要

富达的发展壮大并不依赖外延式的并购扩张,而是更多源于内生业务增长,实现了业务版图的三阶段跨越式发展。1)初创与成长期(1946-1970年):推出一系列主动管理类共同基金并实现投资业绩领先,成功建立品牌优势。2)机遇与扩张期(1975-2000年):稳步推进基金业务至债券、货币市场基金、养老及退休计划,布局经纪及投顾业务,实现规模快速增长。3)挑战与探索期(2000年-至今):面对指数产品、金融科技等挑战,富达积极完善产品矩阵,继续保持高速增长,维持行业领先地位。

核心业务:强化主动管理、完善投顾体系、把握养老机遇。1)产品布局:富达以主动管理型共同基金为核心特色,权益类产品数量占比74%,主动管理产品以中低档费率、中风险等级为主。富达的被动管理起步晚于同业,2018年推出“零费率(Zero fund)”系列指数基金产品引流。2)投顾体系:富达从不同客群的实际投顾需求出发,构建了多层次、差异化的投顾业务,通过旗下策略咨询、富达个人及职场咨询以及富达机构投资咨询三大主体开展投顾业务。截至2022年末,富达三大投顾业务AUM突破1.4万亿美元,2019-2022年均复合增速达13.3%。3)养老业务:富达自1975年起布局养老业务,是美国养老金市场最早参与的资管机构之一,也是目标日期基金和目标风险基金等养老基金产品的开创者。富达面向企业雇主/机构/零售客户分别创设特色养老账户服务,目前已成为美国个人养老金主要的金融产品和服务的提供商。

公司特色:国际化布局、稳定的管理层、重视投研培养。1)国际化:早期涉足伦敦/日本,80年代向亚太/欧洲拓展,2001年以后持续布局新兴市场,充分分享全球市场发展红利。截至2022年末,富达国际资管规模达6,631亿美元,服务海外286万投资者。2)公司治理:富达系公司由Johnson家族控股,其家族持股比例总计49%,富达管理层及基金经理等员工持股约51%。核心管理层稳定,三代Johnson决策者均为名校背景、深耕投资领域。3)投研体系:富达自创立之初对于投研人才培养予以高度重视,建立了以基金经理学院为核心的人才培养体系,诞生众多明星基金经理,形成显著的“品牌效应”。

风险

市场波动风险;地缘冲突风险;竞争超预期。

Text

正文

全球第三大资产管理公司

公司概况:全球领先的资产管理公司

富达投资(Fidelity Investments)成立于1946年,是全球领先的金融服务公司之一,主要为客户提供基金管理、基金投顾、财富管理、养老及退休规划、折扣经纪、机构及信托等服务,并拥有共同基金、ETF、养老目标基金、保险等产品条线。截至2022年末,富达投资拥有超过4,000万个人和企业客户,是美国最大的共同基金管理公司,也是第二大折扣经纪公司,拥有近3,710万个零售账户、820万个清算托管账户及超过280万笔的经纪账户日平均交易量。

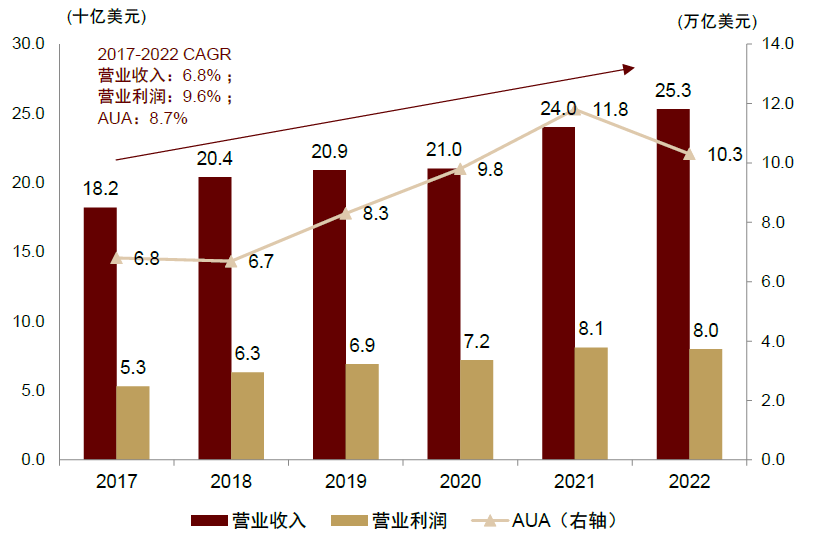

近年来富达维持稳健增长,业务范围已覆盖美国、加拿大、欧洲和亚太地区,并在近30个国家拥有超过23,000名员工、200余个投资者中心及13个全球分支机构。截至2022年末,公司营收、全权委托资产规模(AUM)及受托资产规模(AUA)[1]分别高达253亿、3.9万亿、10.3万亿美元。据ADV Ratings统计,截至1Q22富达投资已成为全球及美国地区AUM均排名第三的资管机构,仅次于贝莱德和先锋领航。

图表:截至1Q22富达资产管理规模位居全球第三

资料来源:ADV Ratings,中金公司研究部

注:除部分公司为AUM数据截至2022Q1,其中瑞银、法国农业信贷银行、资本集团为2021年末数据

图表:富达营业收入、利润、AUA实现高位稳定增长

资料来源:公司公告,中金公司研究部

历史沿革:业务版图的三阶段跨越式发展

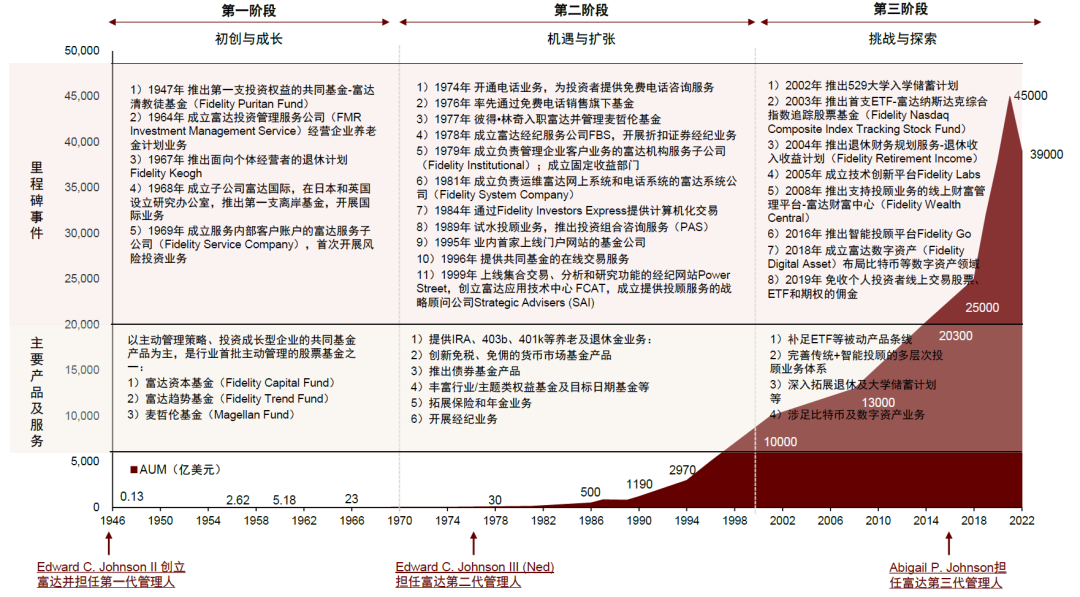

富达投资于1946年成立于美国马萨诸塞州波士顿市,迄今已历经77载发展历程。回顾富达发展史,其业务版图实现了三阶段的跨越式发展,具体可划分为初创与成长期(1946-1970年)、机遇与扩张期(1975-2000年)、挑战与探索期(2000年-至今)三个阶段。其中,第一阶段富达在创始人领导下奠定主营业务基础,推出一系列主动管理类共同基金并实现投资业绩领先,成功建立品牌优势;第二阶段规模快速增长,稳步推进基金业务至债券、货币市场基金、养老及退休计划,布局经纪及投顾业务;第三阶段公司面临指数产品、金融科技快速发展的挑战,积极完善产品矩阵、深入完善养老、投顾等业务后,继续实现了高速增长,龙头地位稳定至今。

► 初创与成长时期(1946-1970年):乘经济及股市繁荣东风,专注共同基金主业

1946年富达管理研究公司成立(后改名富达投资),创始人Edward C. Johnson II自创立之初即以基金业务作为核心,收购并管理了回报持续走低、规模跌至300万美元的富达基金(Fidelity Fund),并明确以主动管理、股权研究为底层支撑的核心理念。这一阶段富达主要从两方面打造自身业务生态,形成核心竞争力:

1)主动管理产品领先行业:富达成立于美国大萧条时期,当时的共同基金管理人大多偏好低风险债券及稳定分红的股票资产,投资风格相对保守。公司具有前瞻性地采用了主动管理式投资策略,并注重成长型企业股票的投资潜力。自1947年起,富达率先推出以主动管理为核心策略的成长基金,成功把握1950s-60s美国股市繁荣的东风,系列成长基金均取得优于同业的收益率,推动形成了富达基金的品牌影响力。

2)积极扩大业务版图:1960s-70s期间,公司先后试水面向企业及个人的养老金计划服务、风险投资等,积极围绕基金管理进行业务外延,并着手设立子公司“富达国际”,率先布局日本及英国市场,推动进行国际化扩张。1947-1965年,富达管理资产规模由1600万增长至23亿美元,年复合增长率高达31.8%。

► 机遇与扩张时期(1975-2000年):把握养老经纪机遇,拓展业务边界成为行业龙头

这一阶段富达基金一方面深耕基金主业,增厚主动管理能力及科技属性,实现AUM跨越式增长;另一方面快速扩张业务边界,构建规模效应。具体而言:

1)开拓创新共同基金产品矩阵:富达积极拓展自身能力圈,陆续推出首支债券基金及行业主题权益基金;随后准确判断投资者对具有利率优势的货币市场产品需求增大。1980年起,公司着力发展旗下货币市场基金,陆续推出具有类支票支付功能的货币基金-富达每日收入信托(Fidelity Daily Income Trust),具有全国范围电子转账功能的Fidelity Money Line、行业首支免佣免税的市政债券货币市场基金-富达免税货币市场信托基金(Tax Exempt Money Market Trust)等创新型货基产品。

2)围绕主业搭建资管业务生态:在基金投顾业务方面,富达通过投资组合咨询服务(PAS)率先布局,以传统的投资顾问模式为投资者提供全权委托的投资管理、资产配置和再平衡服务,并于1999年优化设立投顾业务子公司Strategic Advisers(SAI)。在经纪业务方面,公司把握佣金自由化的契机,以低费率水平的折扣经纪服务抢占市场。在养老业务方面,富达先后推出IRA、403(b)、401(k)服务,九十年代富达基金成为美国市场上最大的401(k)提供商。与此同时,富达仍不断开拓新领域,例如设立多个保险子公司,涉足保险及年金业务。

3)明星基金经理助力打造品牌护城河:1977年著名基金经理彼得•林奇(Peter Lynch)入职富达并管理麦哲伦基金,管理期间基金年平均回报率达29%(vs.标普年化收益率14%),投资回报远高同业。麦哲伦基金的成功为富达带来显著的品牌效应。1974-1990年,富达管理资产规模由30亿美元增长至2,290亿美元,年均复合增速为15.2%;1990-1996年,受益于明星基金的外溢效应和自身强健的投研能力,公司AUM继续高速增长至5,061亿美元,年均复合增速高达27.3%。

► 挑战与探索时期(2000年-至今):持续探索深入数字化布局,构建全球化综合平台

21世纪以来,互联网金融和被动投资的新兴浪潮引领资管行业创新发展,富达因未及时顺应市场环境进行产品创新,一度进入增长平台期。随后公司及时调整发展战略,一方面补足短板产品,另一方面继续针对优势业务深入布局,并投入金融科技研发。公司具体调整战略包括:

1)产品布局:由于指数产品的快速发展侵蚀主动管理型产品的市场份额,富达于2003年推出第一支ETF基金,并快速扩展指数及量化投资领域的产品管线,接连推出指数型目标日期FOF-富达自由指数(Fidelity Freedom Index)、富达零费率指数(Fidelity ZERO Funds)等,应对同业的费率竞争。目前富达公募权益类指数基金产品规模已跃升至美国市场第三大名,仅次于先锋和贝莱德。

2)金融科技:富达率先引入计算机、电话、在线平台及门户网站等新兴技术,2000年前后公司拥抱金融科技的前沿技术,先后成立富达应用技术中心(FCAT)和富达实验室(Fidelity Labs),旨在增强业务的创新性和科技属性。此外公司于2018年拓展加密货币领域投资,成立富达数字资产(Fidelity Digital Asset),提供加密货币资产和数字资产交易的托管权、产品和服务。

3)业务协同:富达进一步深化养老及投顾业务,实现与投资能力发展的协同。2004年公司推出退休收入收益计划产品,面向投资者提供退休期间的财务规划及管理服务,进一步延伸养老退休服务链;2016推出智能投顾平台Fidelity Go,完善自身投顾产品体系。2000年至今,公司AUM规模突破万亿美元,在规模高位仍然录得高速增长,2021年末富达AUM达到峰值4.5万亿美元,尽管近两年AUM随市波动,但2000-2022年公司AUM年均复合增速仍达到6.4%。

图表:富达投资在Johnson家族三代管理人领导下实现规模及业务版图的跨越式发展

资料来源:公司公告,公司官网,International Directory of Company Histories,中金公司研究部

回顾历史发展脉络,富达的成功并不依赖外延式的并购扩张,而是更多源于内生业务增长,实现了由初创时的管理研究公司发展为具备品牌影响力的共同基金龙头,再横向扩张成兼容资管、经纪服务的综合性金融平台。这一方面受益于稳定的股权结构和Johnson家族三代管理者的前瞻性战略决策;另一方面来自于富达不断调整战略方向,拓宽业务边界,迭代能力禀赋。其中起到核心作用的是公司强大的内生开拓及创新基因,使得富达从依赖传统主动管理产品的基金公司转变为兼具主被动投资能力、经纪服务、资产管理服务及保险年金产品的综合型金融平台。

核心业务:强化主动管理、完善投顾体系、把握养老机遇

富达立足美国,拓展全球,打造了股票投资、固定收益投资、全球资产配置解决方案的三大能力,在产品端打造主动公募基金与指数产品双支柱;服务端针对不同客群构建多层次、差异化的投顾服务;同时准确把握美国养老金市场扩容机遇期,成为美国个人养老金主要金融产品和服务提供商。

图表:富达产品与投资布局

资料来源:公司公告,公司官网,中金公司研究部

产品布局:以主动管理为特色,并拓展至指数产品

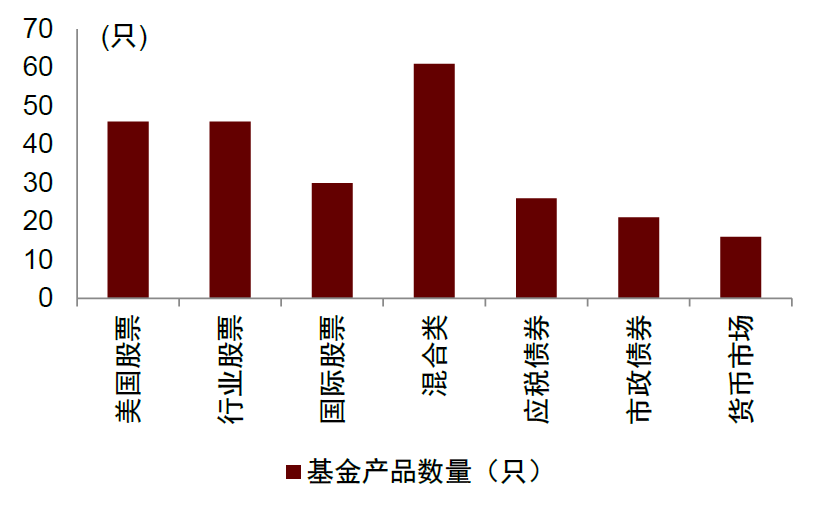

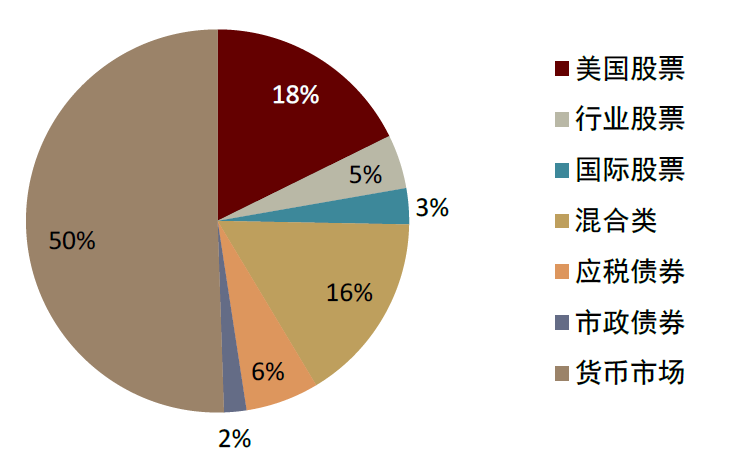

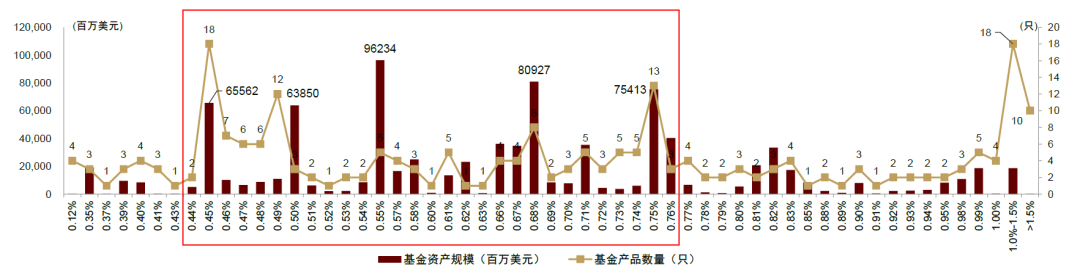

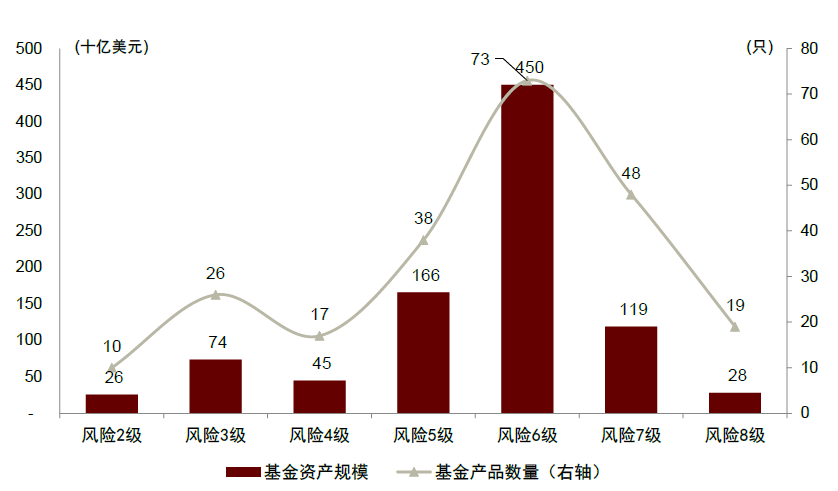

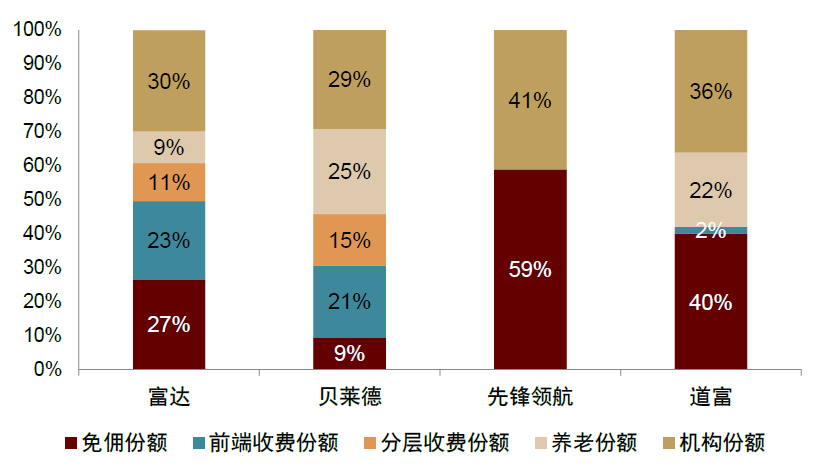

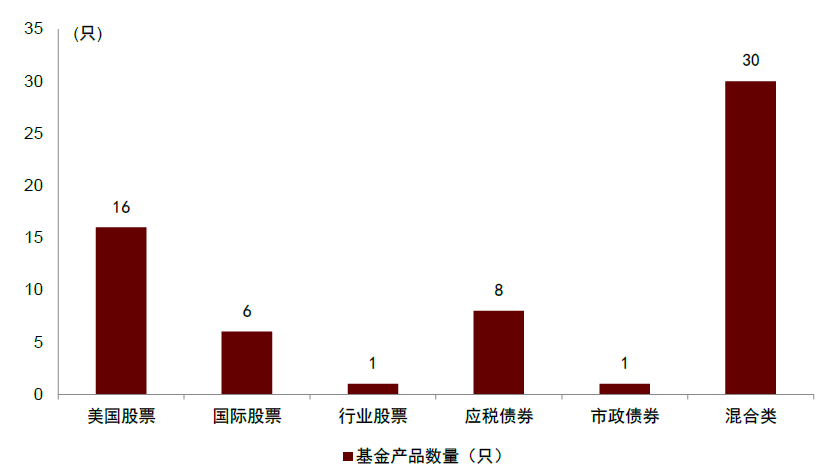

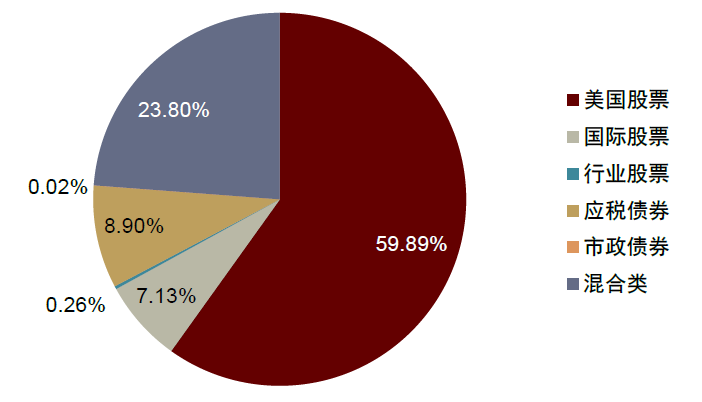

富达产品布局以主动管理型共同基金为核心特色,权益类产品数量占比高。截至2023年一季度末,富达旗下共有246只共同基金产品。其中,美国股票+行业股票+国际股票+混合类基金等偏权益类产品合计数量占比74%。富达主动管理类产品中,中低档费率产品的数量和规模均占据主导,且主要以中风险等级(5级-7级)为主。从产品结构来看,富达产品的免佣份额/前端收费份额/分层收费份额/养老份额/机构份额占比分别为27%/23%/11%/9%/30%,较可比公司更加丰富、均衡。

图表:富达基金产品类型,按数量分布

注:统计截至2023年一季度末

资料来源:公司官网,中金公司研究部

图表:富达基金产品类型,按规模分布

注:统计截至2023年一季度末

资料来源:资料来源:公司官网,中金公司研究部

图表:富达中低档费率的主动管理类产品占据主导

注:1)截至2023年一季度末;2)统计口径为富达扣除货币市场基金的主动管理类公募基金产品

资料来源:公司官网,中金公司研究部

图表:富达主动管理产品以中风险为主

注:1)截至2023年一季度末;2)统计口径为富达扣除货币市场基金的主动管理类公募基金产品

资料来源:Morningstar,中金公司研究部

图表:截至1Q23富达主动产品结构较可比公司更加丰富、均衡

注:1)计算口径为各类基金份额数量占比;2)数据截至2023年一季度末;3)前端收费及普通收费份额分别指front-load、level load份额

资料来源:Morningstar,中金公司研究部

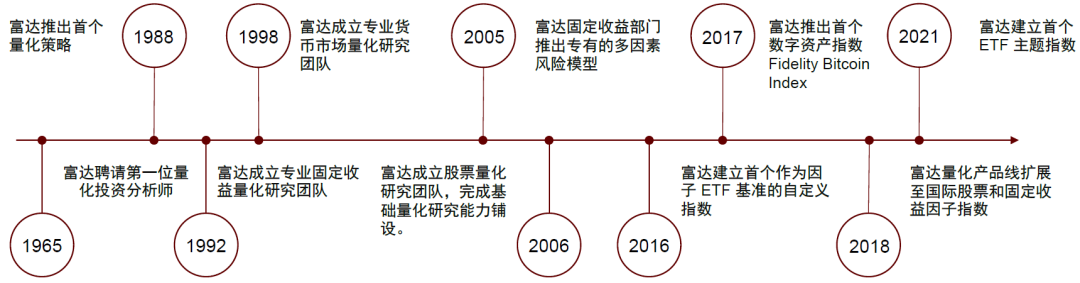

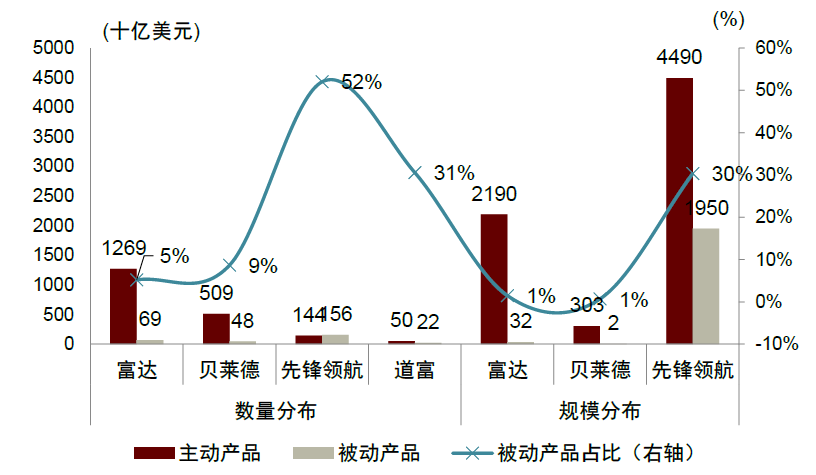

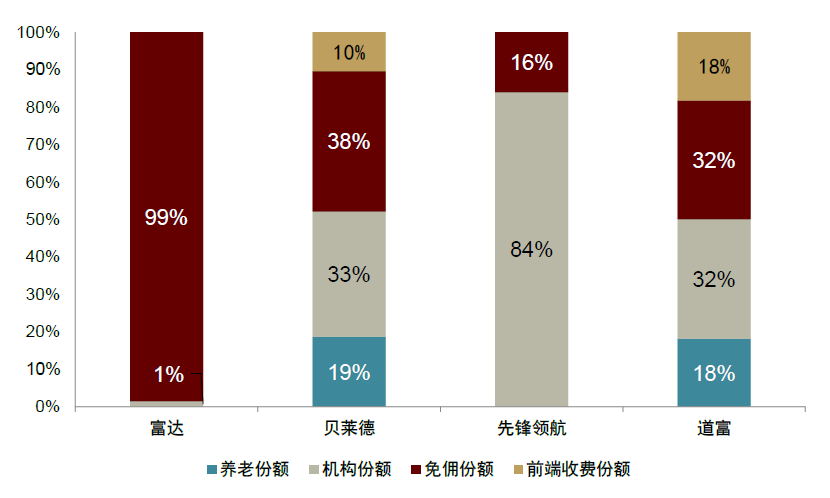

富达的被动管理起步晚于同业,通过低费率策略抢占市场份额。尽管富达于1980s-1990s已开始布局量化投资业务,但未重视被动投资,一度错失21世纪以来的指数化投资浪潮。2015年以后,富达加速布局被动投资。当前富达量化团队拥有100名投资专业人才,90+专有指数,涵盖股票、固定收益、各因子和主题策略,管理的资产超过1,100亿美元。在产品端,富达被动产品占比仅为5%,低于可比公司。为实现加速追赶,富达通过低费率策略抢占市场份额。目前富达被动产品中,免佣份额占比99%,远高于同业。2018年富达推出“零费率(Zero fund)”系列指数基金产品引流,提升市场对富达被动管理产品的关注度。截至2023年一季度末,富达旗下4只零费率基金产品规模合计达到232亿美元。

图表:富达被动管理发展起步晚于同业,已逐步补齐基础设施,完成投研能力圈建设

资料来源:公司官网,中金公司研究部

图表:富达指数基金类型数量分布

注:统计截至2023年一季度末

资料来源:公司官网,中金公司研究部

图表:富达指数基金类型规模分布

注:统计截至2023年一季度末

资料来源:资料来源:公司官网,中金公司研究部

图表:截至1Q23富达被动产品占比相对低于可比公司

注:1)产品数量统计口径为基金份额口径;2)数据截至2023年一季度末

资料来源:Morningstar,中金公司研究部

图表:截至1Q23富达被动产品中免佣份额占比较大

注:1)产品数量统计口径为基金份额口径;2)数据截至2023年一季度末

资料来源:Morningstar,中金公司研究部

投顾体系:构建多层次、差异化的投顾服务

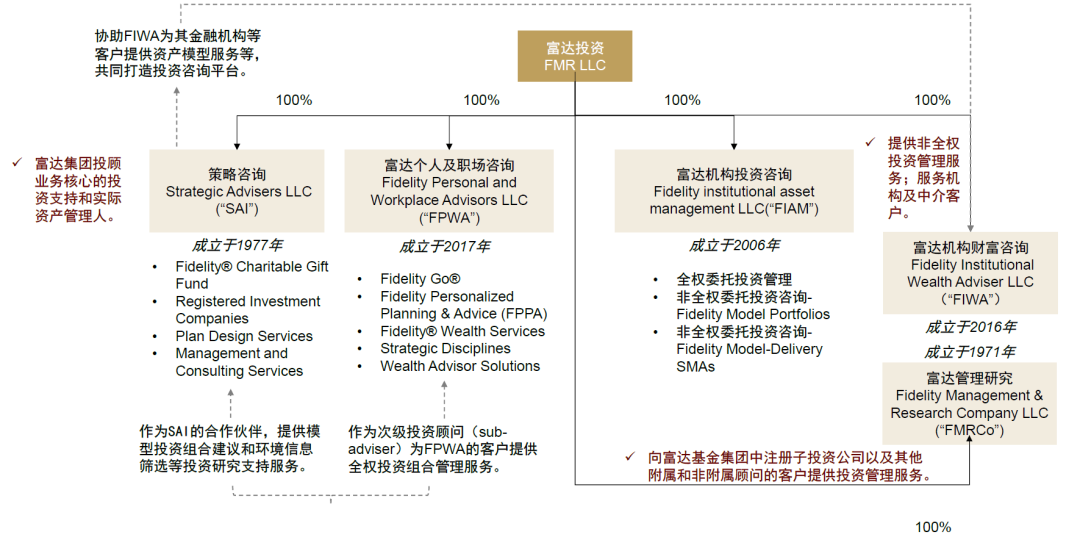

富达主要通过旗下策略咨询(SAI)、富达个人及职场咨询(FPWA)以及富达机构投资咨询(FIAM)三大主体开展投顾业务。1)策略咨询(SAI):成立于1977年,是富达投顾业务核心的投资支持和实际资产管理人。SAI协助FIAM为其金融机构等客户提供资产模型服务等,并作为次级投资顾问为FPWA客户提供全权投资组合管理服务。2)富达个人及职场咨询(FPWA):成立于2017年,通过旗下的智能投顾及智能+传统结合投顾服务,面向零售客群的财富管理、财富规划需求,基于低门槛、低费率及特色附加服务等,促进投顾业务进一步触达长尾客户。3)富达机构投资咨询(FIAM):成立于2006年,主要面向机构客户提供投资咨询及顾问服务,包括全权委托投资管理和非全权委托投资咨询。

截至2022年末,富达三大投顾业务总规模突破1.4万亿美元,2019-2022年均复合增速达13.3%。其中,富达策略咨询(SAI)、富达个人及职场咨询(FPWA)、富达机构投资咨询(FIAM)管理的资产规模分别为6,327亿美元、6,526亿美元、1,572亿美元,占比分别为44%、45%、11%。其中上述FPWA、FIAM的资产规模数据口径为全权委托管理(即AUM),SAI的资产规模数据口径为非全权委托(即AUA)。

图表:富达投顾业务版图及各主体职能、服务

资料来源:公司官网,中金公司研究部

图表:富达投顾总规模2019-2022年CAGR达13.3%

资料来源:公司官网,中金公司研究部

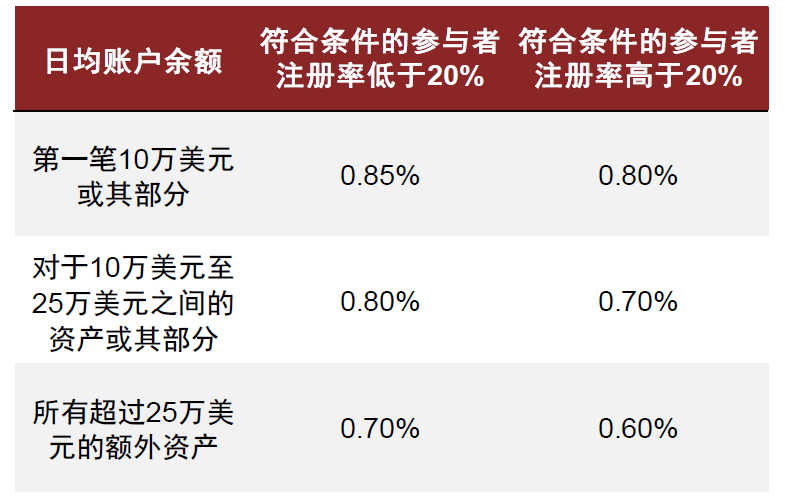

图表:富达面向大众零售客户的FPPA投顾服务基本年度总咨询费

资料来源:公司官网,中金公司研究部

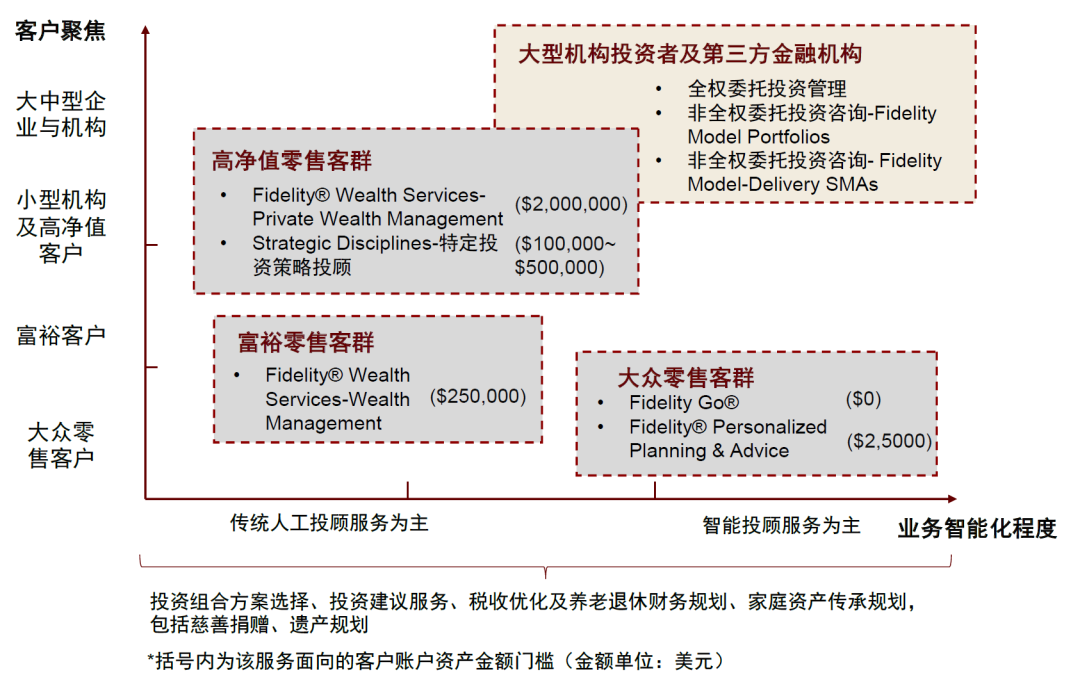

富达坚持以客户为中心,从不同客群的实际投顾需求出发,构建了多层次、差异化的投顾业务。对于零售客群来说,富达个人及职场咨询(FPWA)基于客户净值规模,推出不同系列品牌服务。其中,Fidelity Go和Fidelity Personalized Planning & Advice(FPPA)定位于大众富裕人群、Fidelity Wealth Services(包括Wealth Management和Private Wealth Management)和Fidelity® Strategic Disciplines定位于高净值人群,Fidelity Wealth Advisor Solutions则提供客户和第三方独立投顾之间的中介服务。对于大型机构投资者及第三方金融机构,则主要通过富达机构投资咨询(FIAM)提供全委和非全委投资服务。

图表:富达投顾服务多层次布局

资料来源:公司官网,中金公司研究部

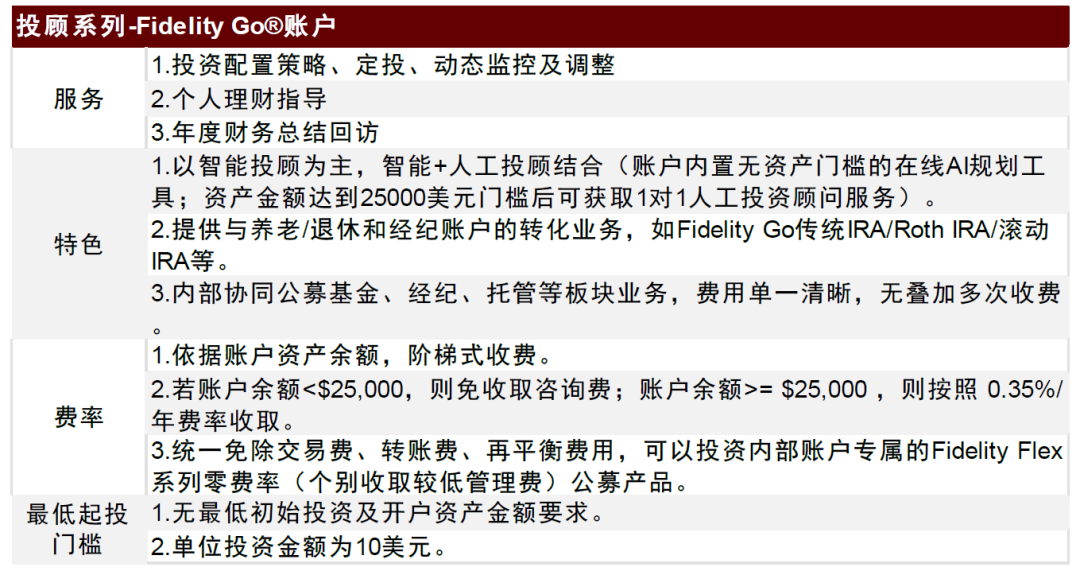

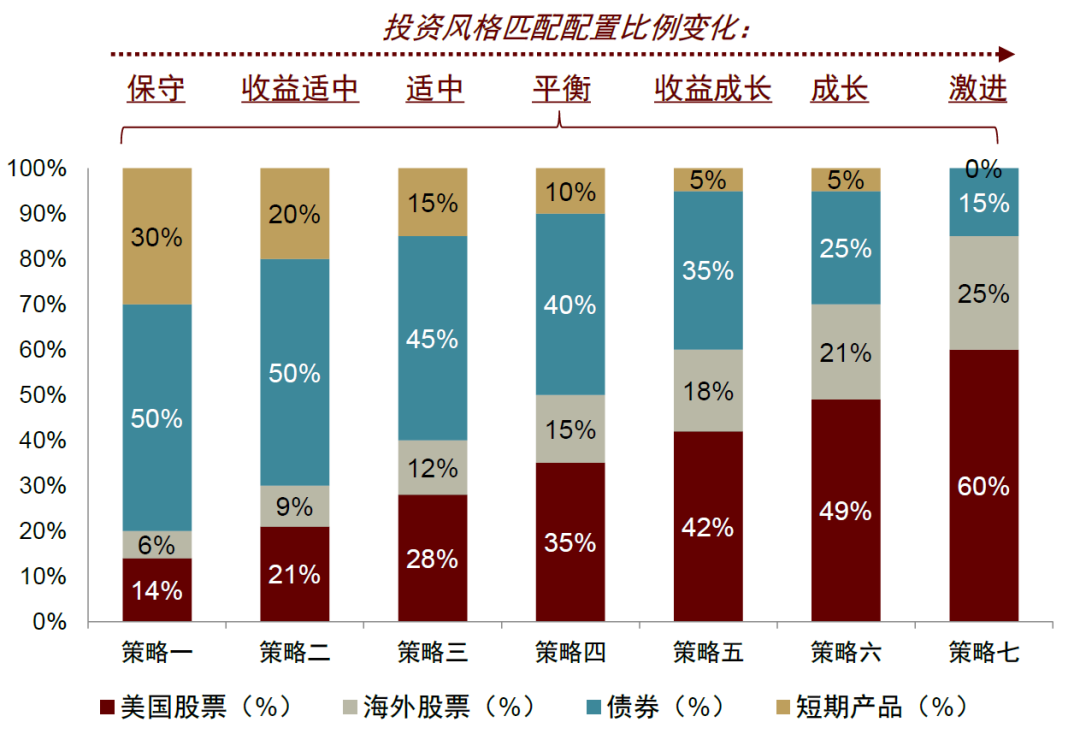

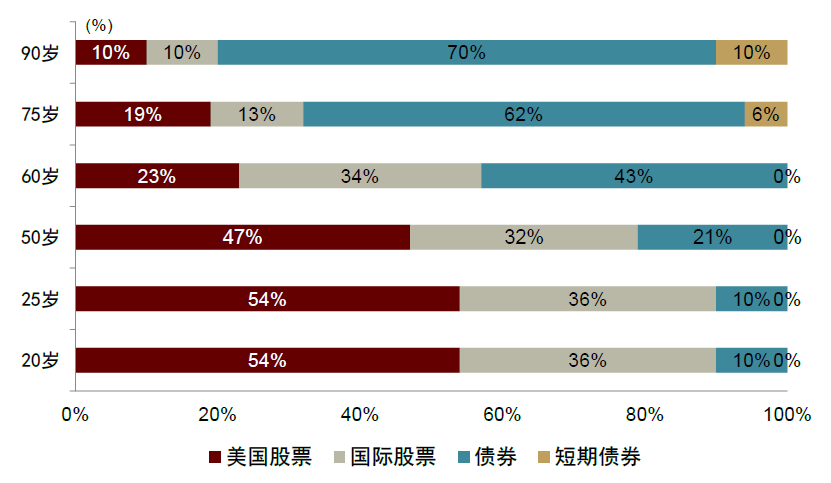

富达积极拥抱金融科技,智能投顾业务发展迅速。富达于2016年推出面向大众零售客群的线上智能投顾业务Fidelity Go,采用智能+人工投顾结合的模式服务普通零售客群,账户内置无资产门槛的在线AI规划工具,当资产达到2.5万美元门槛后可获取1对1人工投顾服务。同时,Fidelity Go依据客户投资目标、风险偏好及投资期限等,内置7种投资策略模型。例如,对于平衡型投资者,其美国股票/海外股票/债券/短期产品的配置比例分别为35%/15%/40%/10%;而对于保守型投资者,该比例分别为14%/6%/50%/30%;对于激进型投资者,相应的投资比例则调整为60%/25%/15%/0%。

图表:Fidelity Go投顾服务由纯智能投顾服务升级为人机结合,定位于普通零售客群

资料来源:公司官网,中金公司研究部

图表:Fidelity Go依据客户投资目标、风险偏好及投资期限等匹配内置模型

资料来源:公司官网,中金公司研究部

养老业务:美国个人养老金主要金融产品和服务提供商

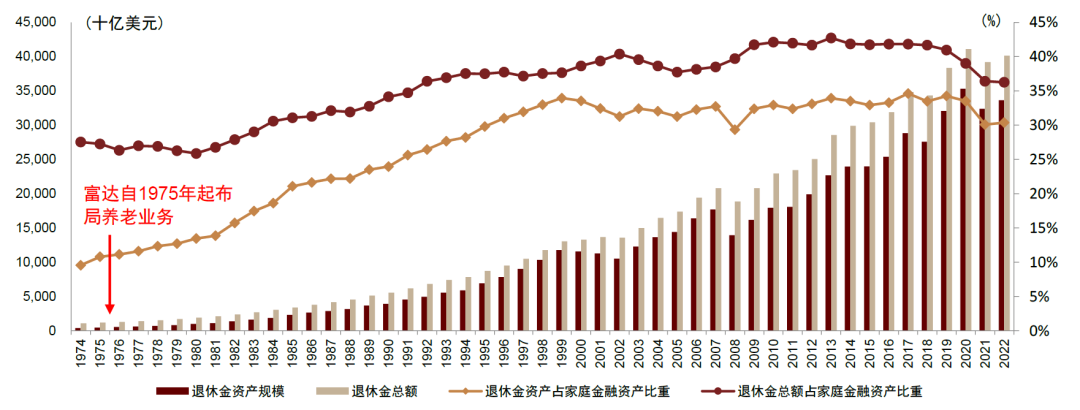

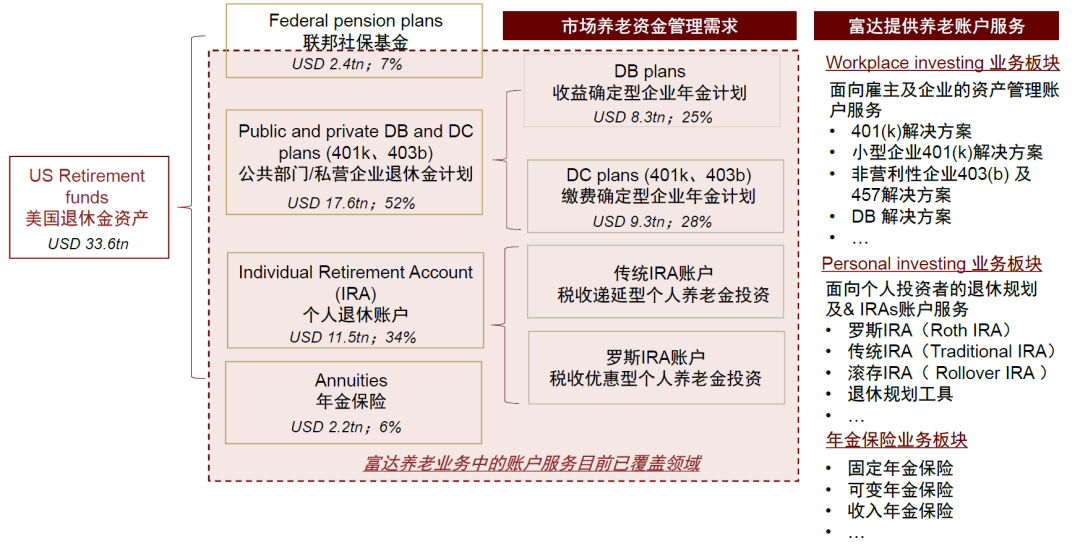

富达是美国个人养老金主要的金融产品和服务的提供商。富达自1975年起布局养老业务,是美国养老金市场最早参与的资管机构之一,成功把握住了美国养老金市场的扩容机遇期,目前,富达养老业务中的账户服务已覆盖第二支柱(DB计划与DC计划)、第三支柱(IRA)以及年金保险等,所涉及的美国养老金市场规模超过30万亿美元。

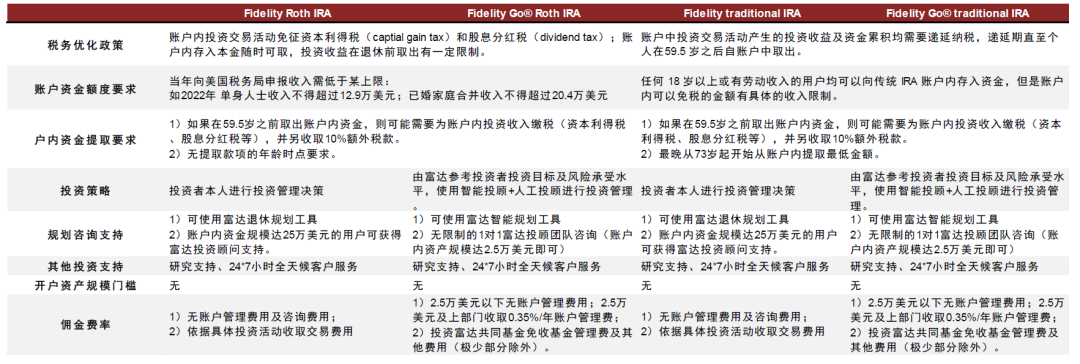

针对企业雇主/机构/零售客户,富达分别创设相应的特色养老账户服务。1)Workplace investing业务板块:提供面向雇主及企业的资产管理账户服务,包括401(k)解决方案、小型企业401(k)解决方案、非营利性企业403(b)及457解决方案等。2)Personal investing业务板块:面向个人投资者提供退休规划及IRAs账户服务,包括Roth IRA、Traditional IRA、Rollover IRA及退休规划工具。同时,富达还结合投顾为客户提供多种账户服务。3)年金保险业务板块:提供固定年金保险、可变年金保险及收入年金保险等。

图表:富达把握时机,领先市场布局养老账户业务

资料来源:ICI,中金公司研究部

图表:富达面向企业雇主/机构/零售客户分别创设特色养老账户服务

资料来源:ICI,公司官网,中金公司研究部

图表:富达针对IRA账户类型(传统或Roth)结合投顾提供多种账户服务

资料来源:公司官网,中金公司研究部

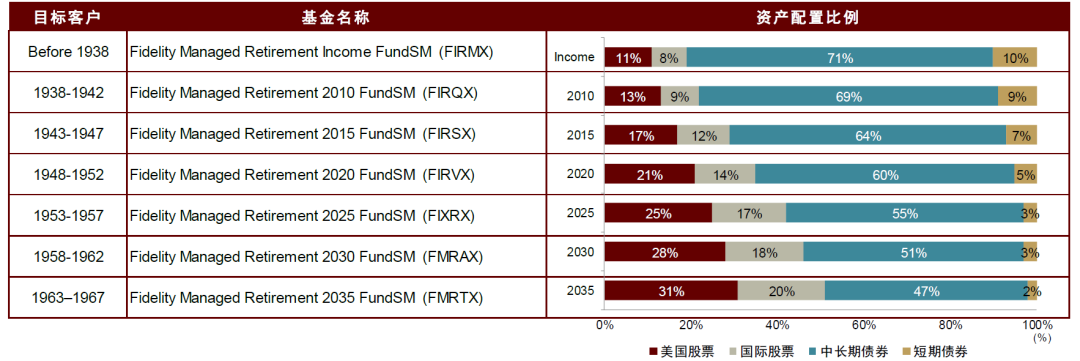

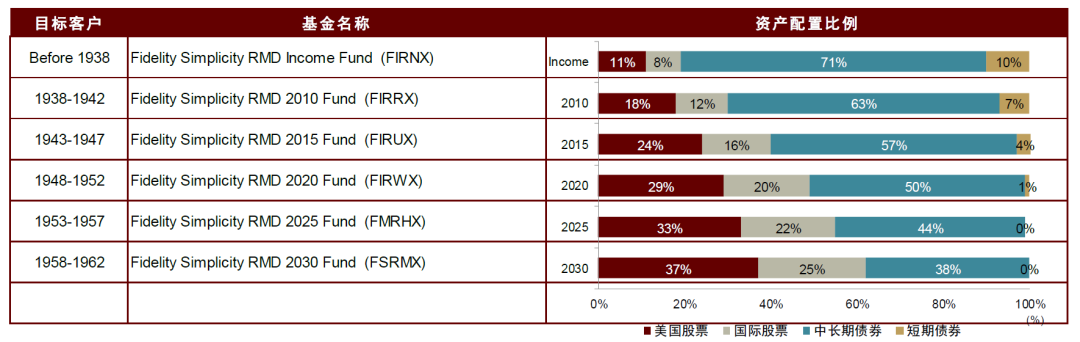

富达是最早参与美国市场养老业务的基金管理人之一,也是目标日期基金和目标风险基金等养老基金产品的开创者。目前富达旗下养老主题系列产品分为三大类:目标日期基金、目标风险基金和退休收入基金。1)目标日期基金:是富达养老业务的拳头产品,包括自由系列、自由指数系列和灵活混合系列,采用下滑轨道设计。其中,富达自由基金总规模约1,800亿美元,采用双重主动管理模式,收益率排名优于同业,长期收益率更具优势。2)目标风险基金:包括资产管理系列和可持续多资产系列。3)退休收入基金:包括简易RMD系列和退休管理系列。

图表:富达旗下养老主题系列产品汇总

注:数据截至2023年一季度末

资料来源:公司官网,中金公司研究部

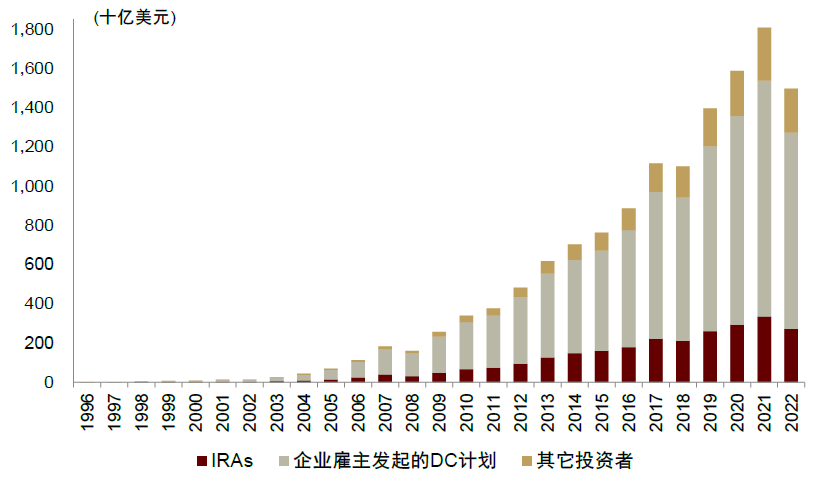

图表:1996年起美国目标日期型养老基金规模快速增长,富达为该类产品开创者

资料来源:ICI,中金公司研究部

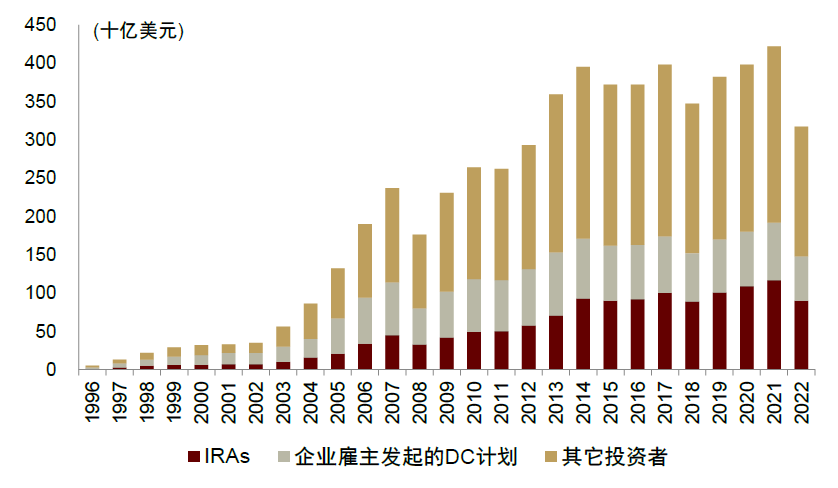

图表:1996年起美国目标风险型养老基金规模快速增长,富达为该类产品开创者

资料来源:ICI,中金公司研究部

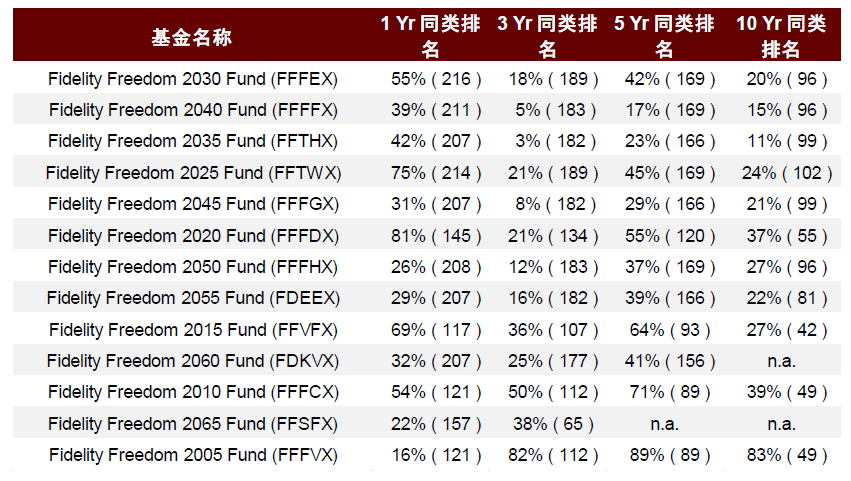

图表:富达自由基金收益率排名优于同业

注:数据截至2023年一季度末

资料来源:公司官网,中金公司研究部

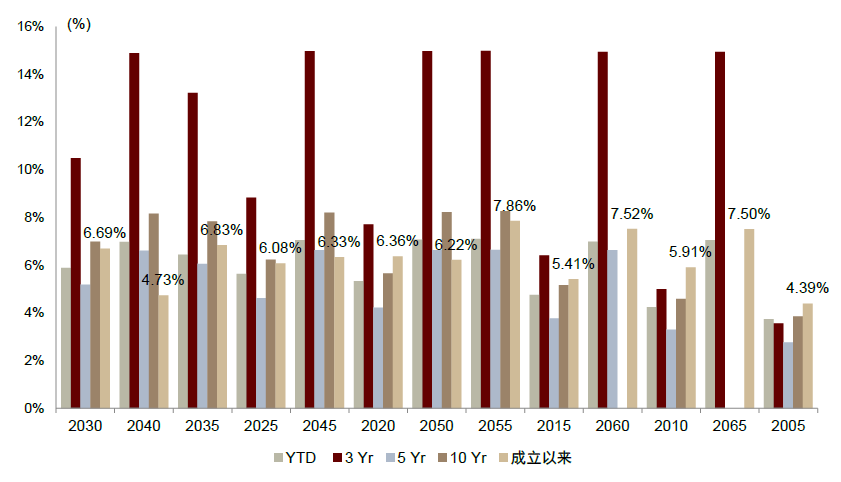

图表:富达自由基金长期收益率更具优势

注:数据截至2023年一季度末

资料来源:公司官网,中金公司研究部

图表:富达自由基金下滑曲线中关键时点的资产配置

资料来源:公司官网,中金公司研究部

图表:富达依据市场环境进行差异化下滑曲线设计

资料来源:公司官网,中金公司研究部

图表:富达自由混合系列基金更具有长期持有优势

注:1)数据截至2023年一季度末;2)横坐标年份代表目标日期系列基金的目标年份

资料来源:公司官网,中金公司研究部

图表:截至1Q23富达自由混合系列基金长期收益率排名位居同业靠前

注:数据截至2023年一季度末

资料来源:公司官网,中金公司研究部

图表:富达退休管理系列养老主题基金产品资产配置策略

资料来源:公司官网,中金公司研究部

图表:富达简易RMD系列养老主题基金产品资产配置策略

资料来源:公司官网,中金公司研究部

公司特色:国际化布局、稳定的管理层、重视投研培养

前瞻的国际化布局,分享全球市场红利

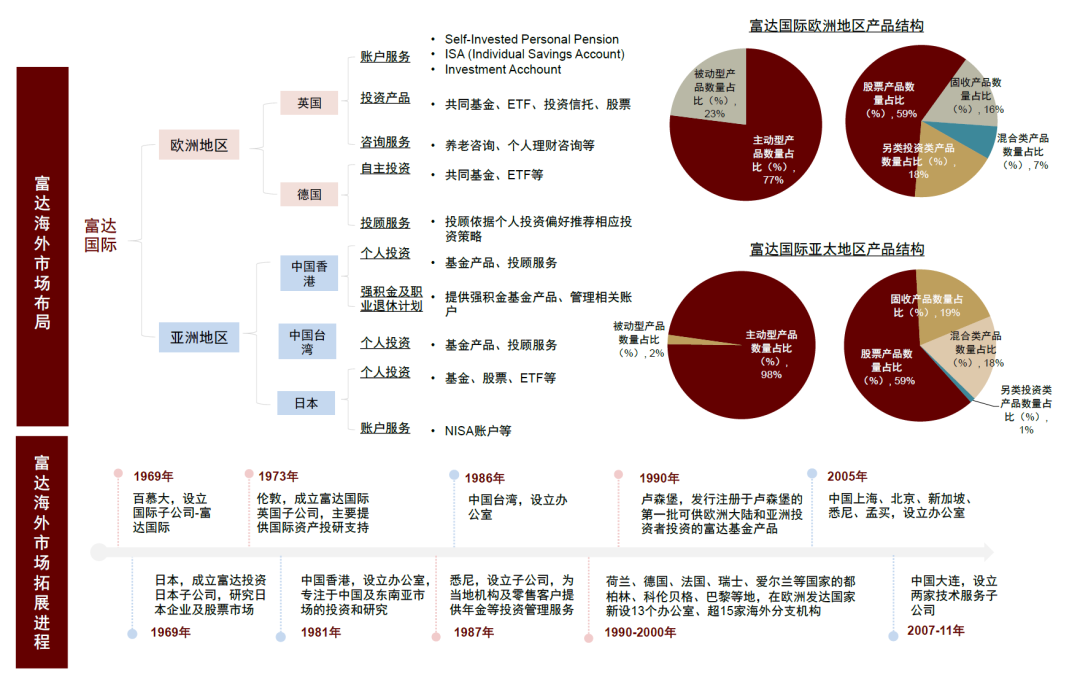

截至2022年末,富达投资AUM达3.9万亿美元,服务超4,000万个人投资者。伴随资管规模快速提升,富达投资逐渐开启国际化之路。1969年,富达国际成立,前身为富达投资国际业务部,主要负责为北美以外世界各地的机构和个人投资者提供投资方案和退休理财服务。截至2022年末,富达国际资管规模达6,631亿美元,服务来自亚太、欧洲、中东、南美及加拿大等地的286万投资者。从发展历程来看,富达国际大致可分为三个阶段。

► 1969-1980年,主要涉足伦敦及日本。1969年富达国际成立,为富达投资子公司;同年在日本经济复苏、权益市场表现较好的背景下,公司在东京开设分支机构,成为首家向当地零售投资者销售全球股票基金的资管公司,并为此后在日本的发展奠定基础。1973年,为开展研究分析工作,富达国际在伦敦设立分支机构。1976年,随着与渠道合作加深,富达国际开始为机构投资者提供服务。富达国际早期主要选择欧洲及亚太发达国家为突破口,逐渐从零售用户向机构用户拓展,整体呈现较快发展。

► 1980-2000年:向亚太、欧洲等地快速拓展,90年代起业务更加多元化并拓展销售能力。随着国际业务不断扩大,1980年富达国际从富达投资中独立出来。80年代起富达国际开始在亚太发达地区设立办公室,90年代起投资服务范围拓展至欧洲及亚洲投资者。1981年公司在中国香港设立办公室,专注于中国及东南亚市场的投资和研究;1986年在中国台湾设立办公室;1987年在悉尼设立子公司,为当地机构及零售客户提供年金等投资管理服务。1990年,富达国际发行注册于卢森堡的基金,是第一批可供欧洲大陆和亚洲投资者投资的富达基金产品;1990-2000年期间,富达国际主要在欧洲发达国家新设13个办公室,包括荷兰、德国、法国、瑞士等地。从业务来看,富达国际业务范围更加多元,1994年公司开始管理DC计划,1995年成立固收团队并转型为多元资产管理公司;同时,公司逐渐加强销售能力,1991、1992年先后成立分销平台FIL (Luxembourg) S.A.[2]和FIL Investment Services GmbH[3],1998年开始直接为日本个人投资者提供直销服务。

► 2001年至今:在新兴市场持续增设分支机构,加大金融科技投入以及多元化布局。2000年后,富达国际在新兴市场持续增设分支机构,但增速放缓。2005年前后富达国际在中国上海、北京、新加坡、悉尼和孟买设立办公室。业务层面,一方面富达国际加大科技投入,2000年富达国际开始开发数字投资平台,并于2007、2011年在大连设立两家技术服务子公司,为公司国际业务提供技术支持。另一方面,富达国际为满足客人需求,进一步加大多元化布局,2013年公司创设了定制化多元资产组合,2017年推出Smart Beta ETFs正式进军ETF市场,2019年推出可持续基金系列,2021年进入另类投资领域推出私募信贷业务。

图表:富达国际海外市场扩张历程及布局

注:1)图中富达国际海外子公司及分支机构为不完全统计:2)数据截至2023年3月

资料来源:公司官网,Bloomberg,中金公司研究部

富达国际在各地区提供产品及服务有所差异。对于个人投资者而言,富达国际主要提供在英国、德国、中国香港、中国台湾、日本等地账户管理、基金及股票产品、养老金及个人财富咨询服务,全球其他地区以基金产品销售服务为主。由于投资者偏好不同,各区域基金产品特点有所差异,相比于欧洲地区(主要包括英国、爱尔兰、卢森堡),亚太地区(主要包括澳大利亚、日本、中国香港、新加坡)主动型产品数量占比98% (vs.欧洲地区77%);从资产类别来看,亚太地区股票、固收、混合、另类投资数量分别占比59%/19%/18%/1% (vs.欧洲地区股票、固收、混合、另类投资数量分别占比58%/16%/7%/18%)。对于机构投资者而言,富达投资针对全球30多个国家400多个机构客户提供权益、固收、多资产、房地产等资产的咨询及管理等服务。

稳定的管理层,确保长期战略的稳定性

富达投资、富达国际、富达机构等富达系公司由Johnson家族控股。从富达投资的股权结构来看,目前Johnson家族持股比例总计达49%,其中现任董事长Abigail Johnson持股比例约24.5%,富达管理层及基金经理等员工持股约51%。Johnson家族同代际子女广泛任职于富达版图中关联公司的管理层,如Abigail Johnson的弟弟Edward Johnson IV拥有富达投资母公司FMR (Fidelity Management and Research) 约5.56%的股份,并担任FMR 旗下彭布罗克房地产公司的总裁;其妹妹Elizabeth Johnson同样持有富达母公司FMR约5.56%的股份。

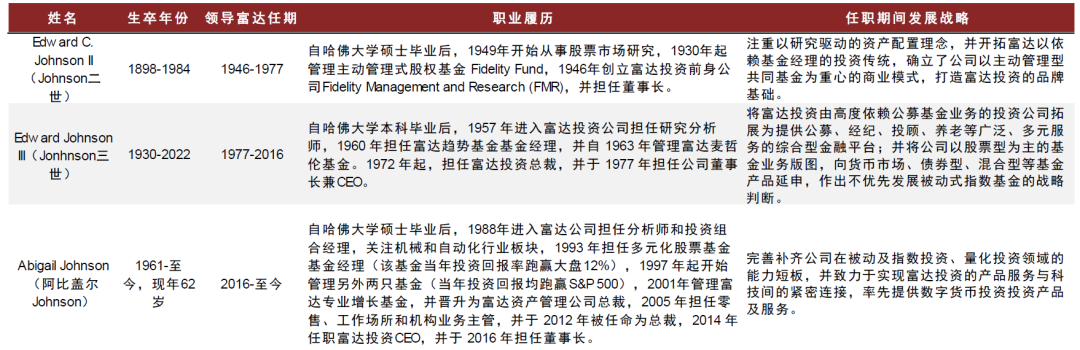

公司核心管理层稳定,三代Johnson决策者均为名校背景、深耕投资领域。从1946年成立至今,富达共有三位来自Johnson家族的董事长及CEO,担任公司战略的核心决策者及管理层,任职时长分别31/39/7年。受益于公司稳定的管理层和不频繁的人事变动,富达的业务发展战略和规划具有高度的连续性和稳定性。从学历及职业发展背景来看,三位Johnson董事长均具有哈佛大学的名校学历背景,且专注投资研究和投资管理的职业发展路径。值得关注的是,公司最近两位董事长均是在毕业后进入富达公司,由基层研究员做起,历任富达内部核心职能岗位及部门,熟悉公司情况且快速适应市场变化和发展趋势。此外,富达三任董事长均曾担任基金经理,并在主动管理共同基金期间获得优异超额回报,体现富达始终把主动管理和投资能力作为优势及传统。

管理层、员工及投资者持股比例过半,内部成长及晋升机制完善。据美国员工持股基金会调查,目前超过18,000名富达员工通过员工持股计划(ESOP)持有富达股份。富达通过创始家族、投资者、员工私有化的股权结构,实现个人发展与公司发展目标的合一。

图表:三代董事长均深耕投资研究领域,赋予富达主动管理的这一传统优势基因

资料来源:公司官网,Bloomberg,福布斯咨询,中金公司研究部

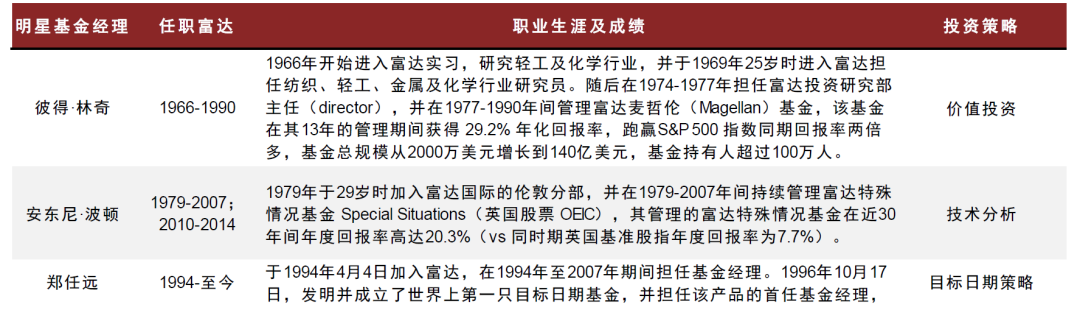

重视投研培养,塑造明星基金经理“品牌效应”

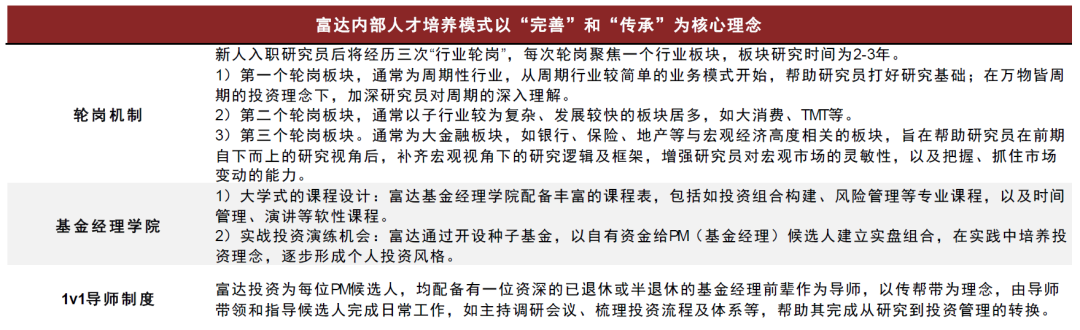

富达建立了以基金经理学院为核心的人才培养体系,诞生众多明星基金经理。由于奉行基金经理独立管理的模式,富达自创立之初对于投研人才培养予以高度重视,打造了具备高稳定性的基金经理储备队伍,并成功塑造出一批业绩斐然的明星基金经理,形成显著的“品牌效应”,为公司的快速崛起做出开创性贡献。富达的基金经理较少来自对外招聘渠道,95%以上为公司自主培养,且整个培养周期长达8-9年,远高于同业平均水平;同时通过绩优、资深基金经理发放公司股份,使基金经理与公司紧密结合、形成合力。

富达通过构建一套完善、长期、具有传承性的内部人才培养体系实现对于基金经理的自主培养,推出“基金经理学院”这一创新模式。在进入基金经理学院之前,新入职的研究员通常要经历三次行业轮岗:周期性板块帮助研究员打好研究基础;大消费、TMT等板块提升研究员针对内部结构复杂且处于高速发展的行业的分析能力,从而形成较为完善的、自下而上的研究视角;最后通过大金融板块补齐研究框架,增强研究员把握宏观市场变动的敏锐度。经历轮岗制度的筛选后,成绩优异者正式进入基金经理学院参与相关培训课程和实战投资演练,除专业课程学习外,候选人有机会管理富达利用自有资金开设的试点基金,在实盘操作过程中探索自己的投资风格、投资框架以及基金管理方法论等。在上述过程中,富达为每位候选人均配备一位资深的基金经理前辈作为导师,以传帮带为理念,协助其实现由投研向自主投资管理的转换。

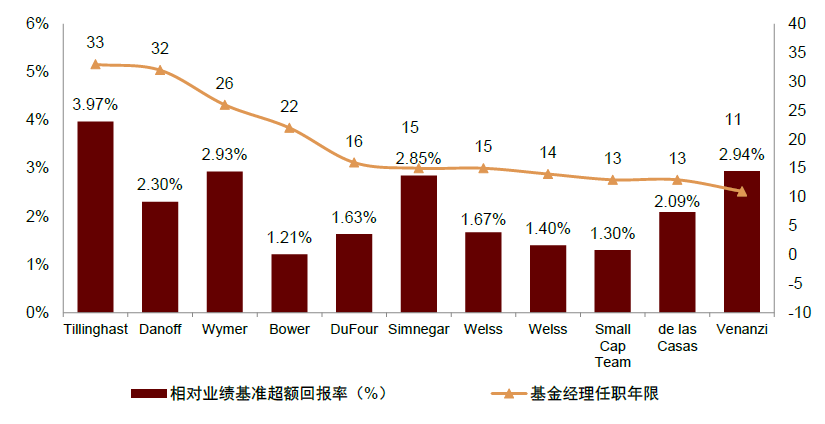

图表:富达任职10年+基金经理投资回报表现突出

注:1)截至2023年3月31日

2)统计口径为富达扣除货币市场基金的主动管理[文]类公募基金产品

资料来源:公司官网,中金公司研究部

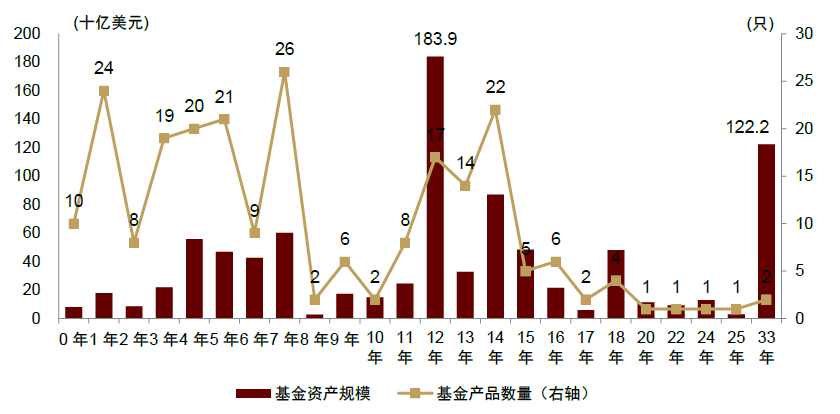

图表:任职年限资深的基金经理规模效应显著

注:1)截至2023年3月31日

2)统计口径为富达扣除货币市场基金的主动管理[章]类公募基金产品

资料来源:公司官网,中金公司研究部

图表:富达成功培养众多明星基金经理,对公司具有开创性贡献

资料来源:公司官网,中金公司研究部

图表:富达对基金经理具有完善、长期、传承性的培养体系

资料来源:公司官网,中金公司研究部

[1] 受托资产AUA(assets under administration),相较于全权委托资产(discretionary assets)的统计口径更宽,包含富达提供管理服务并为此收取费用的全部资产,如基金资产、 401k账户资产、非全权委托的投资咨询服务等业务涉及的资产等。

[2] FIL (Luxembourg) S.A为富达国际卢森堡子公司,为富达国际在泛欧区的基金分销商

[3] FIL Investment Services GmbH为富达国际德国子公司,为富达国际在德国、奥地利及瑞士地区的基金分销商

Source

文章来源

本文摘自:2023年5月12日已经发布的《中金看海外 公司:富达投资:养老金业务领先的全球主动资管巨头》

李佩凤 分析员 SAC 执证编号:S0080521070004 SFC CE Ref:BTO526

龚思匀 分析员 SAC 执证编号:S0080522110004

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

蒲寒 分析员 SAC 执证编号:S0080517100003 SFC CE Ref:BNR210

樊优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref:BRI789

郑丽江 联系人 SAC 执证编号:S0080122110025

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG