为什么要喜迎市场下跌?

昨天的市场,几乎是前天剧本的再次演出,早上我的账户还收复了前天一半的失地,到了收盘再次出现缩水。

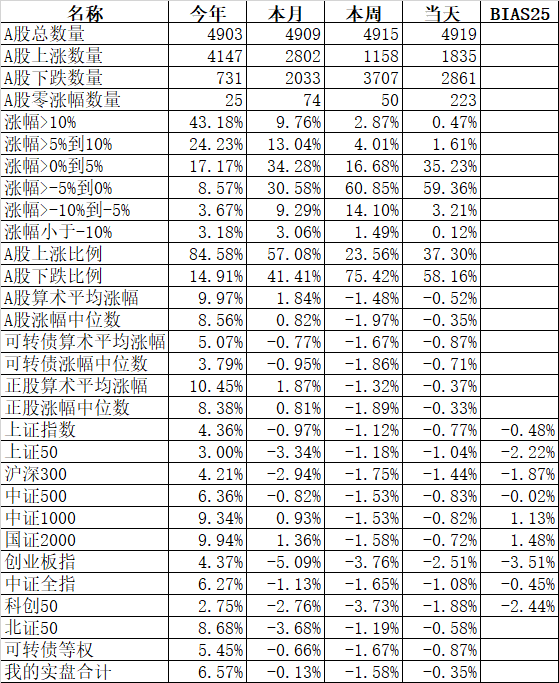

领跌的创业板指跌2.51%,科创50跌1.88%,双创领跌;跌幅小的北证50跌0.58%,国证2000跌0.72%,整体来说大票比小票跌的多。昨天只有一个通达信上的微盘股指数微涨0.09%。

申万一级行业指数中领涨的煤炭涨1.71%,美容护理涨1.09%,石油石化涨0.94%;领跌的计算机跌3.79%,通信跌3.54%,电子跌2.77%。昨天传统的价值板块好于成长板块。

个股依然是涨少跌多。1835只股票上涨,2861只股票下跌,涨幅中位数为-0.35%。

北上资金依然是流入,其中沪股通净买入6.26亿,深股通净买入14.03亿,合计净买入20.29亿。2点后资金有卖出趋势。

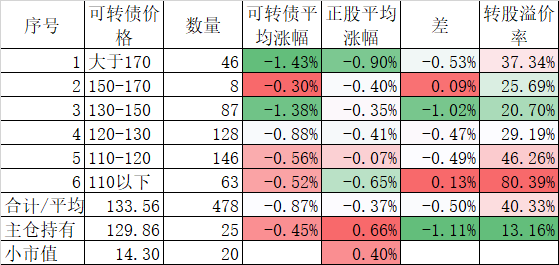

昨天可转债在下跌中进一步杀净值。478只可转债对应的正股平均下跌了0.37%,但可转债平均下跌的0.87%。这个时候就体现了低溢价的好处了。我自己的25只可转债正股平均还上涨了0.66%,可转债一样下跌了0.45%。好在小市值今天出现了反弹,平均上涨了0.40%。

昨天我的胜达转债正股涨停,但可转债最高只涨了6%都不到,收盘涨4.81%。因为在飞机上,挂了价格7%最终没有成交。类似情况前天的英特转债,在平均上涨了7.81%后清仓了,昨天虽然英特的正股继续上涨2.66%,但可转债下跌了2.74%,最终从我140.256元卖出价开始算起下跌了4.82%,虽然换入的丰山转债也下跌,但跌幅小很多了。

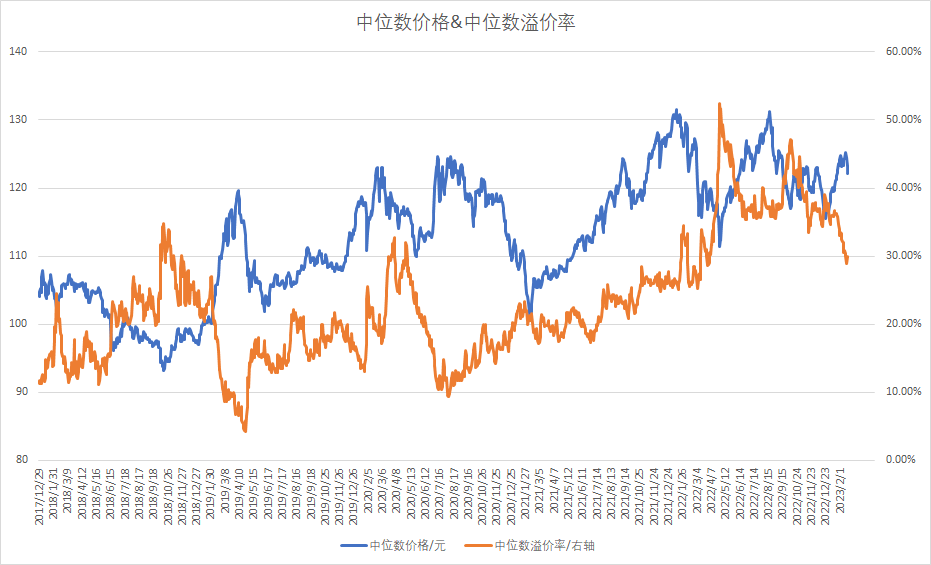

我们从上面的中位数价格和中位数溢价率上可以看出2022年4月26日,中位数溢价率创出了52.40%的历史新高,当时的可转债价格中位数只有111.465元。而昨天最新的溢价率只有29.72%,对应的可转债价格中位数是122.088元。

一般情况下溢价率和价格是背离的,即价格上涨,溢价率下跌;价格下跌,溢价率上涨,所以像昨天价格和溢价率双杀的情况是很少见的。而且现在的溢价率,已经在2019年4月和2020年7月两个低点的延长线上方不远,再要大幅度杀溢价的可能性不是很大了。

再说说这周,指数连跌3天,我的账户跌了4天。但我没有任何沮丧,甚至还有点窃喜,觉得下跌终于来了。

从1月12日开始,我的账户连续11个交易日正收益,这在我自己16年投资历史上也是非常罕见的。如果每天能涨0.1%,1年平均算243个交易日,那么一年的收益率就是27.49%,十年可以实现翻十倍。如果真的天天涨0.1%,我相信没人会下车的,肯定还会有很多人加高杠杆。

但实际情况不可能这样。实际情况是连续涨的越多,积累的获利盘越多,其实风险越大。牛市里的暴跌,比如2007年的227、530、64等,虽然有一定的原因,但最大的原因就是积累的获利盘太多。所以我希望能早点下跌,释放点风险。

打个比方,这就有的像这次新冠疫情,虽然我们都[文]不愿意传染,但真的很难避免。最终去年年底开放[章]后,包括我都传染了一次,结果绝大部分人都有了[来]抗体,疫情就减弱了很多,社会也恢复了正常。

而且按照我的经验,真的天天大涨的牛市来了,我们持有的可转债是很难跑赢指数的,就像1月份的行情,要跑赢指数很难。但下跌的时候,我们大概率可以跑赢,涨涨跌跌是这个市场的常态。只有更好的应对这个涨涨跌跌,我们才能长期跑赢市场。

按照天天基金的统计,去年近70只可转债基金全部亏损,我们大部分可转债投资者还是盈利的,今年到周四收盘,我的收益率大概排名第10,战胜了大部分可转债基金。结果昨天一跌,我的收益率只有6.57%,但因为绝大部分可转债基金昨天的下跌都超过我了,结果我竟然今年又一次战胜了全部近70只可转债基金。虽然我不知道这个成绩是否能继续保持到年底,但战胜大部分可转债基金和混合基金,我还是有充分的信心的。

这次去昆明和西双版纳差不多要两周了,昨天飞机到上海就晚上8点多了,到家里实在太晚了,只能延迟了一天写贴。西双版纳的告庄真的是一个网红打卡的地方,听出租车司机说,现在还不是最热闹的时候,春节的时候很多人没有住处,就在大街上搭帐篷,堵车赌的比很多大城市都厉害,甚至半夜来有游客打电话给出租车司机,说能不能租个车让我们在车里睡一个晚上,就是这次我们打的很多司机都不愿意进告庄,只停在大门口。至少我看到的报复性消费真的来了。

本篇文章来源于微信公众号: 持有封基