二手房抛售潮?真实的情况是?

据我最近对楼市的观察,最近抛售房子的人,有很大一批是21年左右利率高位(6%左右)买房的人,这批客户因为没办法降低存量房贷利率,不得已抛售。这批人持有成本实在太高了,如果没有看到很明确的上涨希望,抛售意愿还是想当坚决的。

所以存量贷款利率还是降一降吧(特别是首套购房的刚需方式的房贷利率普遍也很高)。

快乐大于赚钱

这未免过于想当然了,自住的购房人花十几万甚至[文]几十万装修,家具家电都买好了,装修花钱不说,[章]还非常劳神费力,最基本的来说,每个房间的插座[来]和网口的位置,就得反复推敲,一旦设计失败,隐[自]蔽工程很难修改;现在好不容易安顿下来了,有几[1]个能为了1个多点的利息折腾房子的。。。

pppppp

去年底,今年开放初,出货了2套;去年交易的来回折腾了很久,买家一会爽约一会乱砍价,中介也是建议降价已促成成交;今年初的时候,上次负责的中介离职了,换了一位,但总体时间比较少,更顺利;也许,第2套卖在近期最高点;首套首贷公积金利率确实低;

中介明确告诉我,上海大部分地区房价高点是19-20年,现在离高点15~25%;

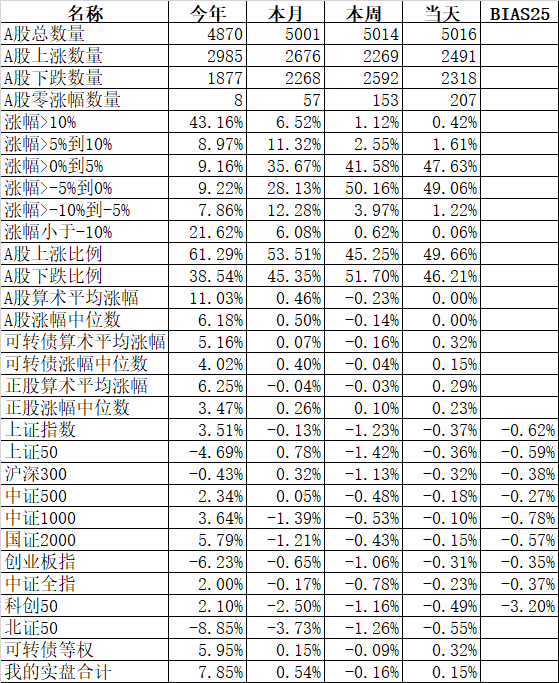

我也怕,房价万一暴跌,出货2套,因其再出租比较繁琐;资金,全都放在银行作协议存款,5月买了10%仓位的医药医疗,好像还没到底,近期又创新低了;新低后比较尴尬,后面啥可能都有,只能日日关注,可能关键转折就在2-3日;转债出搜特这一出,估价要重新平衡,已在本周反弹后再下行后减了大半,等到估价再平衡后介入;

杂货铺6688

广州最近的真实情况:

以高点下来的跌幅情况是:增城区跌40%,从化区跌35%,花都区跌30%,南沙区跌30%,黄埔区跌20%,番禺区跌20%,白云区跌15%,荔湾区跌10%,天河区豪宅涨10%非豪宅跌5%,越秀区持平,海珠区豪宅涨15%非豪宅跌5%,基本就是这种情况。

租金方面,远郊的基本空置根本租不出去,中心区5个区大约跌5%左右

说到底,无论抗跌或租金方面都与地段相关。

yingwuluo151

21年3月上车,23年5月下车,买入110,卖出97,净亏13个,输赢自负,愿赌服输。

一次比较失败的投资。基本看不到涨上去的希望,小区有二百多套二手房在卖,同小区同户型挂牌价120w左右,真要出手,必须降到100个以下,要不连个看房的也没有。

davyzhu

存量贷款利率再降的可能性不大。

一,银行净息差已经跌破1.8%警戒线了,再降下去会影响银行的内生性增长(即利润和总资产同步增长),意味着央行的利率操作将倾向于保住银行的合理利润和资本充足率,而不是进一步降息贷款。

二,为了要保住净息差,如果要降贷款利率,也必须同步降存款利率。但存款利率现在不到2%,扣掉每年CPI平均2%增幅,实际利率为0利率或者负利率,所以存款利率也不能再降了。

ericlule

好多20年-22年刚性上车的人真的很惨。如果没有很夯实的家庭背景的话,基本好一点10年白干,运气差的么这辈子就很难翻身了吧。

很多人是因为 小孩正好这个时间读书,恋人正好这个时间要结婚、二胎要置换大房子。

5年前是如火如荼的时候,人人都在大厂上班,人人都一年出国旅游个几次,谁曾想到仅仅5年就翻天覆地大变化。

30年的房贷有足足6个5年,很多不懂金融的朋友都看不了那么远,感觉30年就是弹指一挥。

ganggu

三高买入的肯定心态崩盘呀。

高价+高利率+高高兴兴

现在低价+低利率+哭丧着脸。

最悲催的是可能还烂尾没交房。

债券小白

以前房地产软着陆的一个预期是房价不涨收入账(通胀),以时间换空间。但是现在人民币国际化的机会来了,高层考量很可能会以人民币国际化为重,稳定币值,不会轻易开动核动力印钞机了。

关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录(www.jisilu.cn)是一个以数据为本的投资理财社区,专注于新股、可转债、债券、封闭基金等数据服务。我们的理念是在保证本金安全的前提下,使资产获得稳健增长。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

本篇文章来源于微信公众号: 集思录