反身性来了

周末出了禁止战投转融通卖出的利好,本来我想可能有人要追进去,谁知道问了几个人,都说要借机逢高卖出。结果大概这样想的人太多了,最终只有开盘大概涨了2分钟,就一路下滑了。成了典型的反身性悖论。

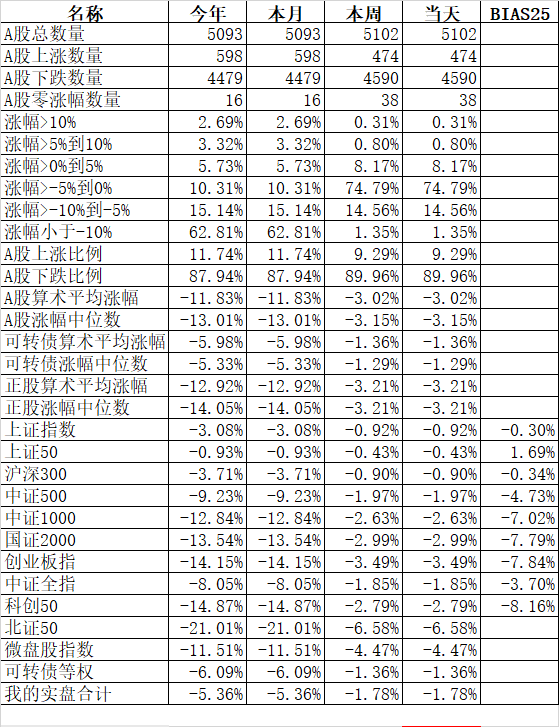

主流宽基指数悉数下跌,跌幅较小的上证50跌0.43%、沪深300跌0.90%;跌幅最大的北证50跌6.58%、微盘股指数跌4.47%。去年表现不凡的北证50,今年不到1个月大跌了21.01%。大盘如果没有国家队撑着,估计也会跌的很惨。

申万一级行业指数中领涨的银行涨0.87%、家用电器涨0.86%、食品饮料涨0.39%;领跌的电力设备跌4.31%、通信跌4.16%、计算机跌3.52%。去年涨的好的行业今年全部都在还帐。

474只个股上涨、4590只个股下跌,涨幅中位数为负的3.15%。

沪股通净买入9.36亿,深股通净卖出15.28亿,北向资金合计净卖出5.92亿。虽然是净卖出,但这点金额确实是微不足道。所以今天的下跌怪不得外资。

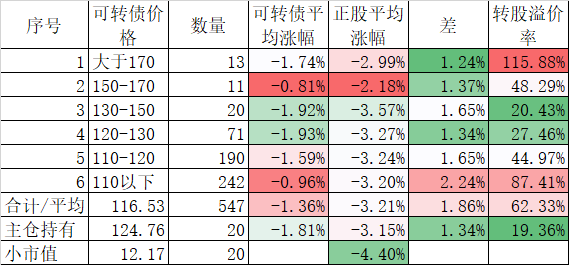

547只可转债平均下跌1.36%,对应正股平均下跌3.21%。各档可转债的正股跌幅差异不大,但低价债因为接近债底抗跌性就强了很多。我今天的主仓20只可转债平均下跌1.81%,对应正股平均下跌3.15%,实盘最终下跌1.78%,都跑输了等权指数,不过看平均价格120-130元这档,跌幅也差异不大。

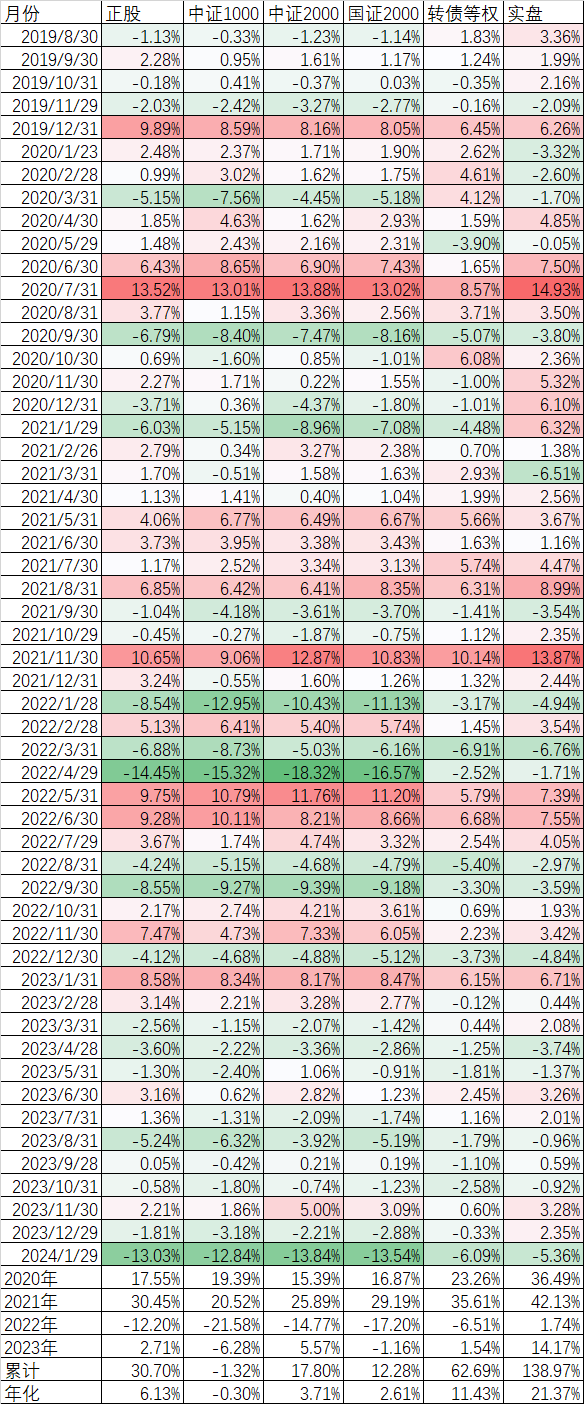

从同花顺里导出了从2019年8月开始的每个月的可转债正股的平均涨幅,和相关的中证1000、中证2000、国证2000、转债等权指数和我的实盘涨幅对比如下:

用correl函数计算了每个月的正股涨幅和中证1000、中证2000、国证2000的相关度,分别是95.86%、97.56%、97.98%,依然是国证2000和可转债正股的相关度是最大的,所以还是用观察国证2000来代替正股的涨跌。

本月可转债正股下跌了13.03%,是最近5年来跌幅第二的,跌幅最大的2022年4月,正股下跌了14.45%,中证1000、中证2000、国证2000分别下跌了15.32%、18.32%、16.57%,跌幅都超过了本月,但当月转债等权指数才跌了2.52%,实盘跌了1.71%。

除了2023年1月份涨的不错,2021年、2022年1月份下跌都蛮多的。小市值跌的更多,这也是上个月清仓小市值策略的一个重要理由,只不过觉得可转债抗跌性比小市值要好的多,没有做一分钱的减仓。结果就没有结果了。

可转债等权指数跌幅超过本月的是2022年3月份,跌了6.91%,比本月多了0.82%。实盘也比本月跌的多。

回顾这些数据,主要是参考历史,增强信心。历史上大跌的月份后面,往往有不错的反弹。最近红利策略的表现确实不错,我自己做的雪球组合中今天也是上涨的,从直觉来说,这个策略似乎还能强一段时间。但就怕刚刚切换过去被打两面耳光,所以暂时还是坚守可转债轮动。

病来如山倒,病去如抽丝。股市也是这样,急也急不来。

本篇文章来源于微信公众号: 持有封基

本文链接:https://kxbaidu.com/post/%E5%8F%8D%E8%BA%AB%E6%80%A7%E6%9D%A5%E4%BA%86.html 转载需授权!