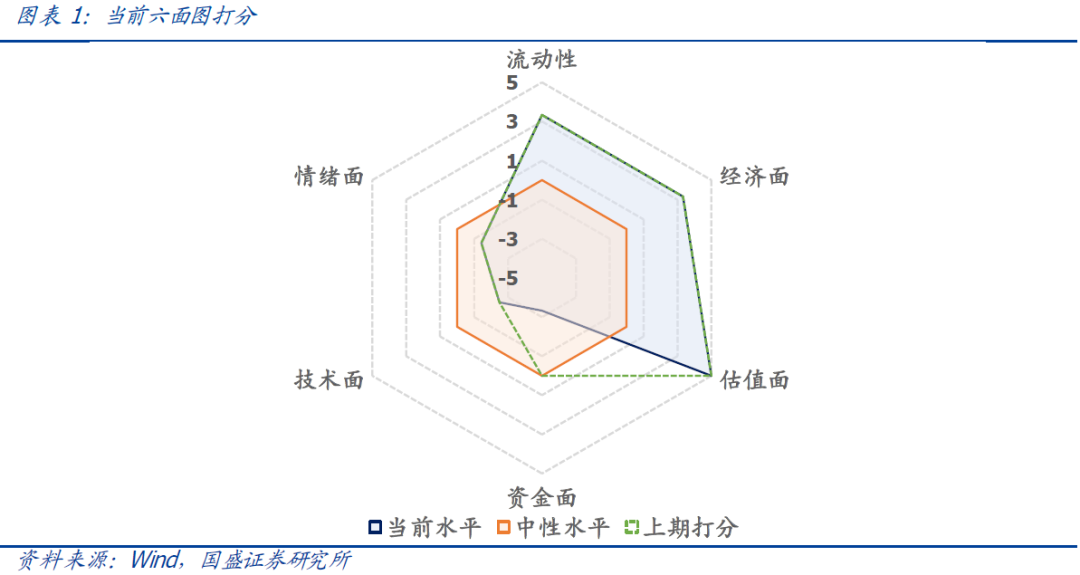

从全球股市分化来看下半年A股

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

过去半年全球股市走势出现较大分化

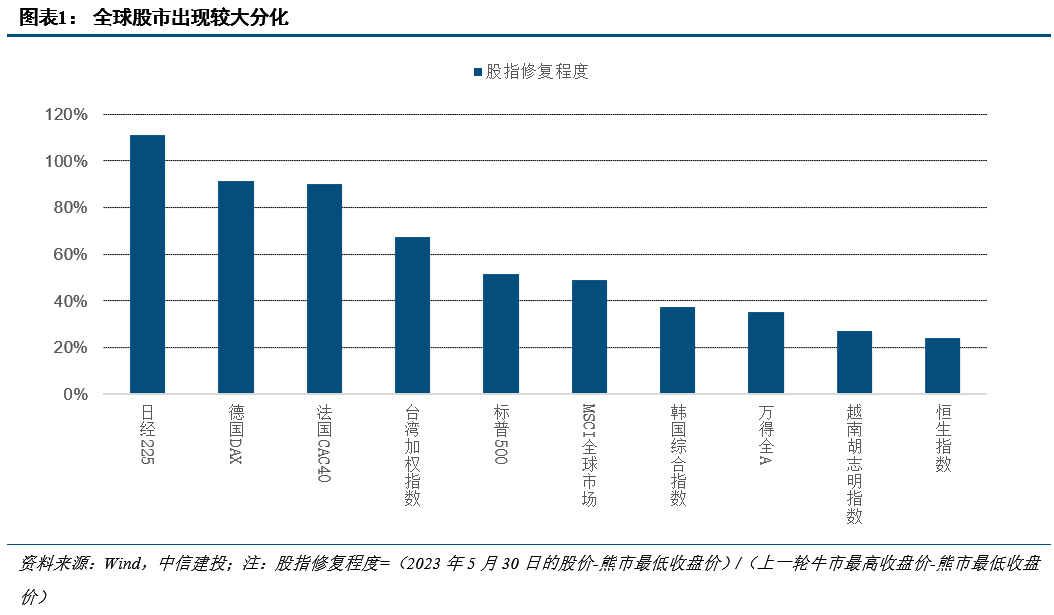

去年11月以来,全球股市出现一波修复,但截至今年5月底,全球股市走势出现较大结构分化。MSCI全球指数收回了熊市里一半的跌幅,其中,日本股市已经创新高,欧洲股市基本收回了熊市中的跌幅,而A股、港股、韩国、越南股市修复相对较弱。

全球股市走势分化的背后:强周期性的股市表现更弱势

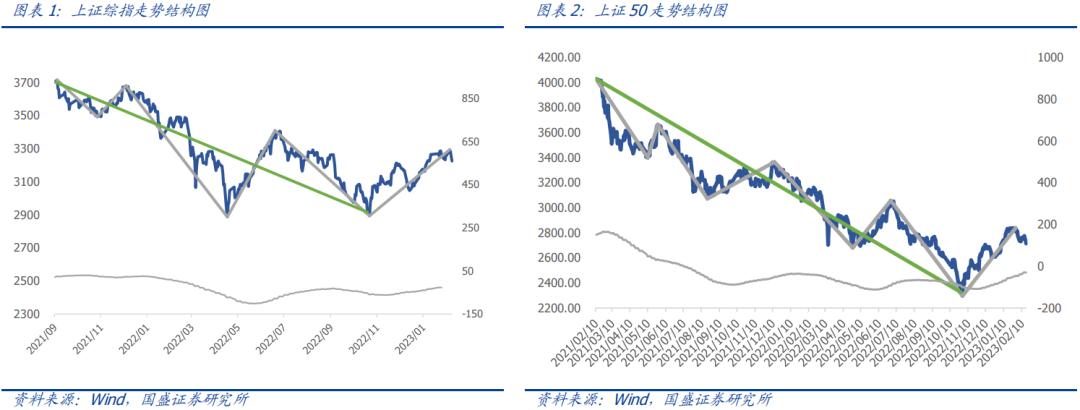

欧洲通胀见顶,欧股估值修复。日本央行扩表+日本经济基本面企稳,日股创新高。经济周期下行压制韩国、越南股市,两者属于本轮反弹中相对较弱的股市。美股盈利下行,TGA规模的减少导致美联储净流动性增加,从而推动了美股的估值修复,与经济相关性更低的科技行业表现强劲。2月以来,经济+流动性见顶回落,A股表现较弱。虽然上证指数的破位下跌始于5月中旬,但万得全A高点在2月,2月开始,各宽基指数开始相继见顶。从基本面来看:(1)环比上,2月PMI见阶段顶,随后连续3个月回落,与经济周期关联度最大的上证50指数此后显著走弱。同比上,经济数据从4月开始回落,科创50、中证500等指数开始走弱。从流动性来看:以逆回购净投放+MLF余额来衡量流动性,本轮流动性高点在今年1月并连续4个月下滑,随后万得全A月线4连阴。

下半年中国经济周期性反弹,A股上涨行情更具备持续性

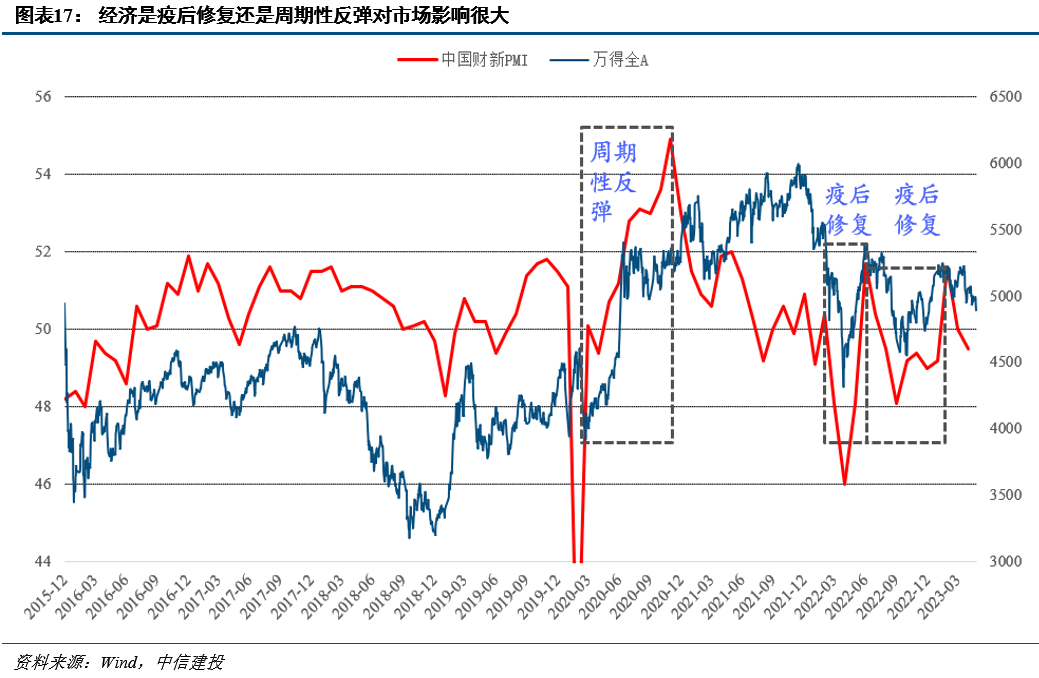

经济是疫后修复还是周期性反弹对市场影响很大:疫后重启指数反弹速度较快,通常能够收回疫情造成的跌幅,但由于经济不是周期性反弹,因此指数上涨持续性不强。如果是周期性的反弹,例如2020Q1后,指数上涨会更具备持续性。

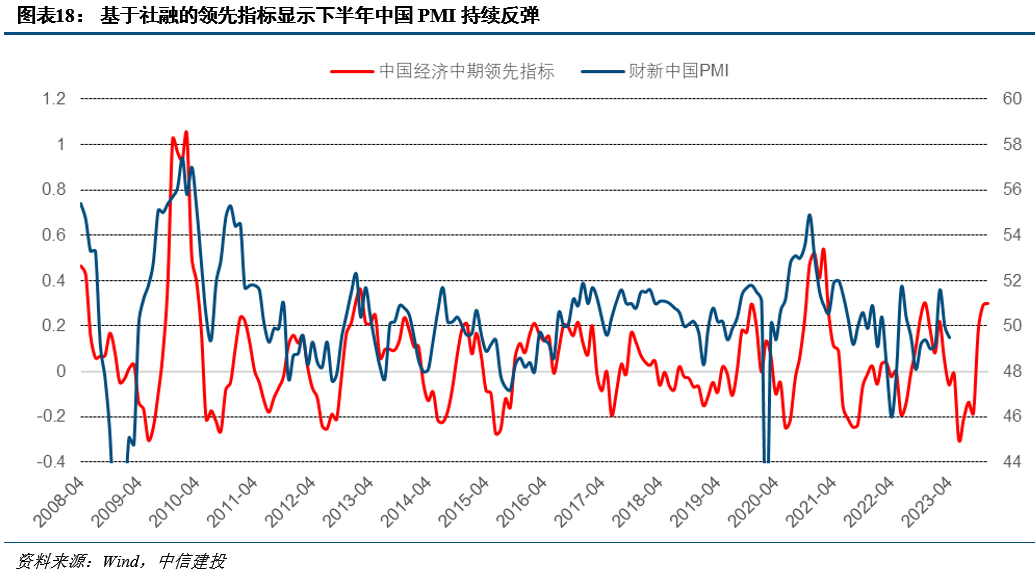

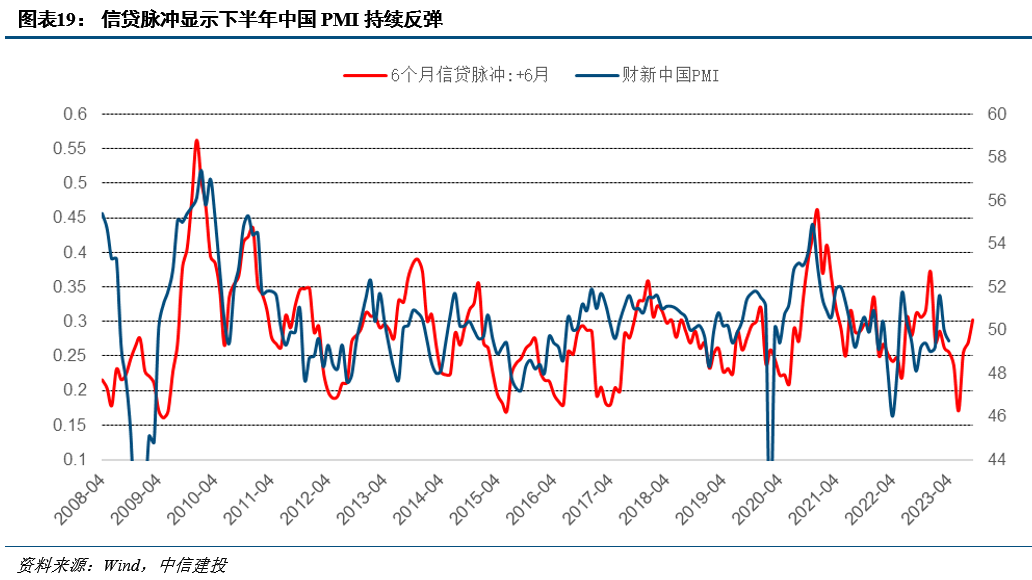

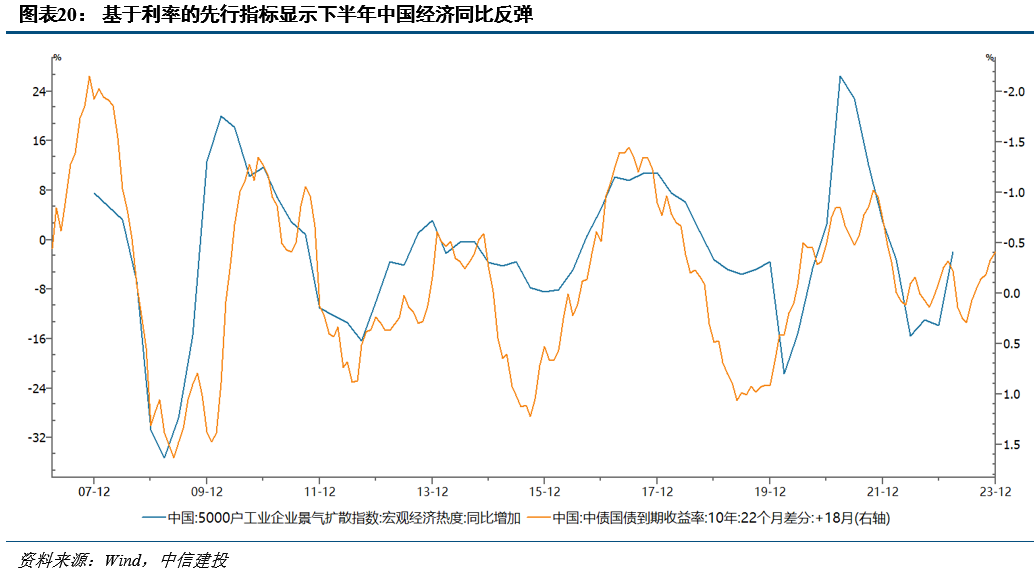

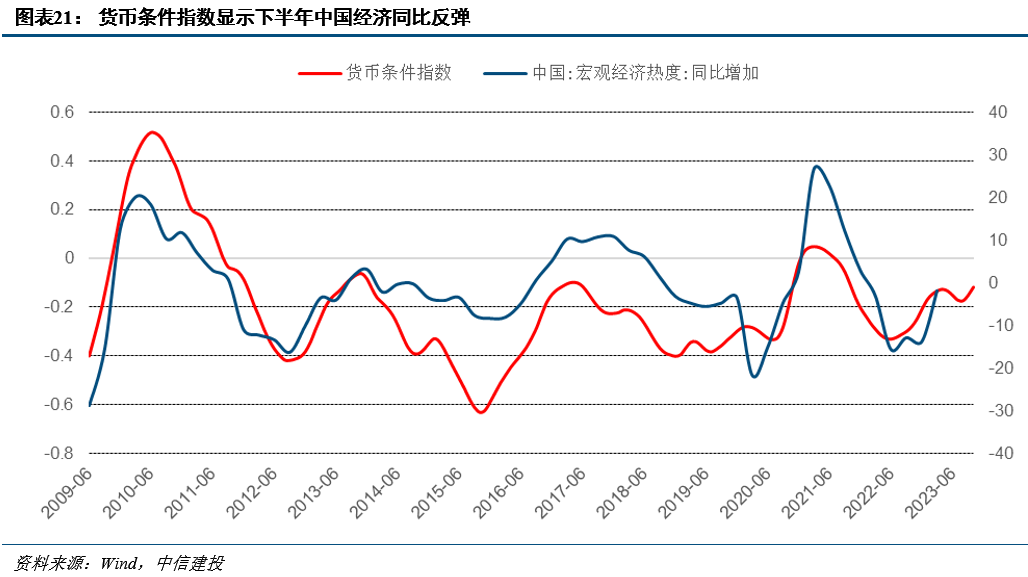

下半年中国经济将周期性反弹。中国经济周期性较强,经济危机后的每一轮周期时长相对稳定(3.5年),如果把2019Q4作为最近一轮基钦周期的起点,按照周期规律,2023Q2将是基钦周期下行的尾声,随后将开启新一轮周期。根据我们多维度的领先指标,经济环比和同比将在下半年进入持续上行,意味着下半年中国经济将周期性反弹,届时指数反弹速度可能不及去年底-今年初,但反弹的持续性会更强。

风险提示:模型失效的风险,美联储加息超预期的风险

一、过去半年全球股市走势出现较大分化

去年11月以来,全球股市出现一波修复,但截至今年5月底,全球股市走势出现较大分化。如果以(2023年5月30日的股价-熊市最低收盘价)/(上一轮牛市最高收盘价-熊市最低收盘价)来计算各个股市的修复程度,可以发现MSCI全球指数收回了熊市里一半的跌幅,其中,日本股市已经创新高,欧洲股市基本收回了熊市中的跌幅,而A股、港股、韩国、越南股市修复相对较弱。

二、全球股市走势分化的背后:强周期性的股市表现更弱势

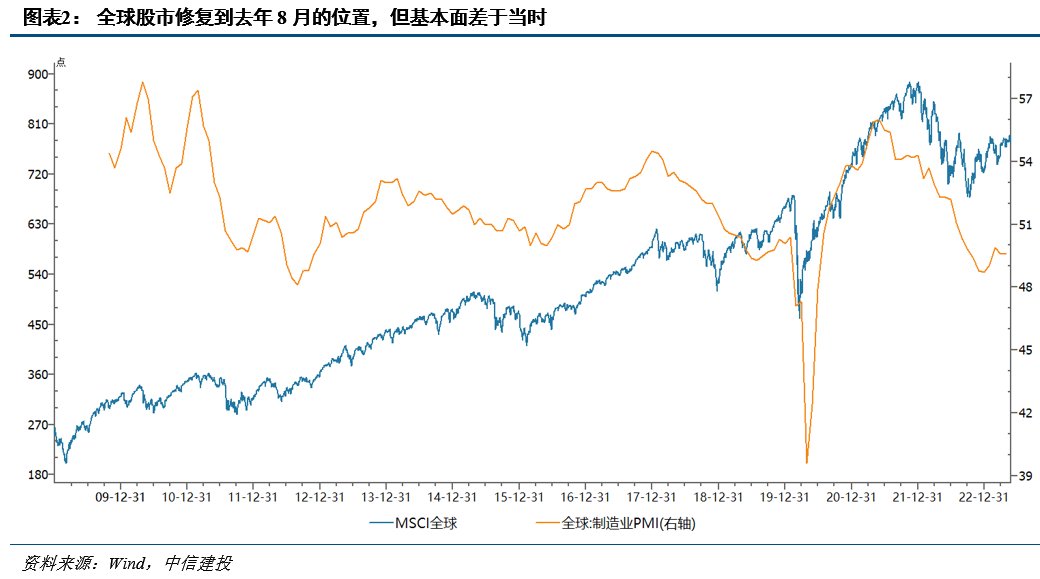

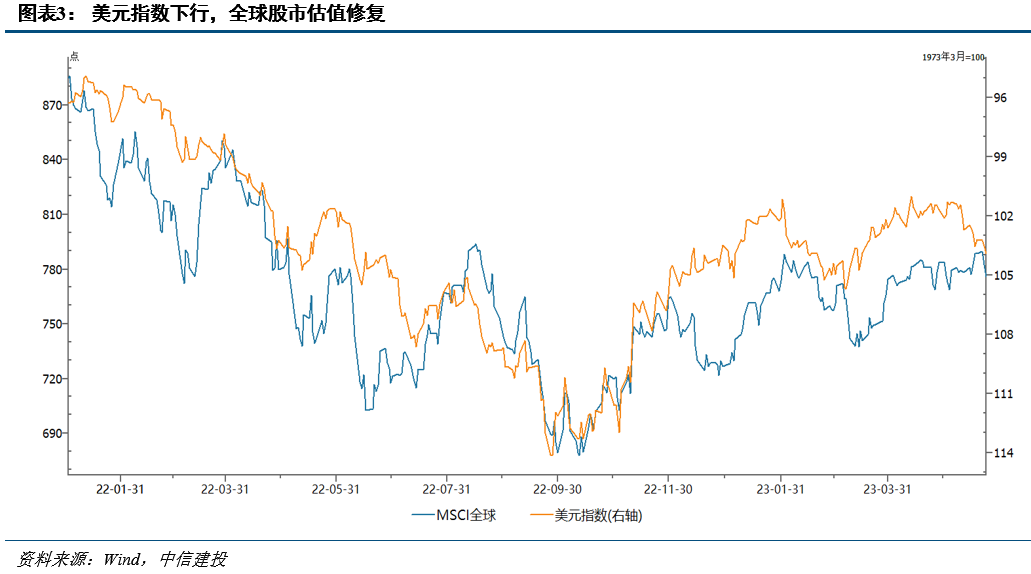

全球股市修复到去年8月的位置,但基本面差于当时,2023年4月全球制造业PMI为49.6,而去年8月是50.3。而如果看全球股指和美元指数的走势,两者高度负相关,可见全球流动性触底反弹引发估值修复才是这轮全球股市上涨的最主要原因。

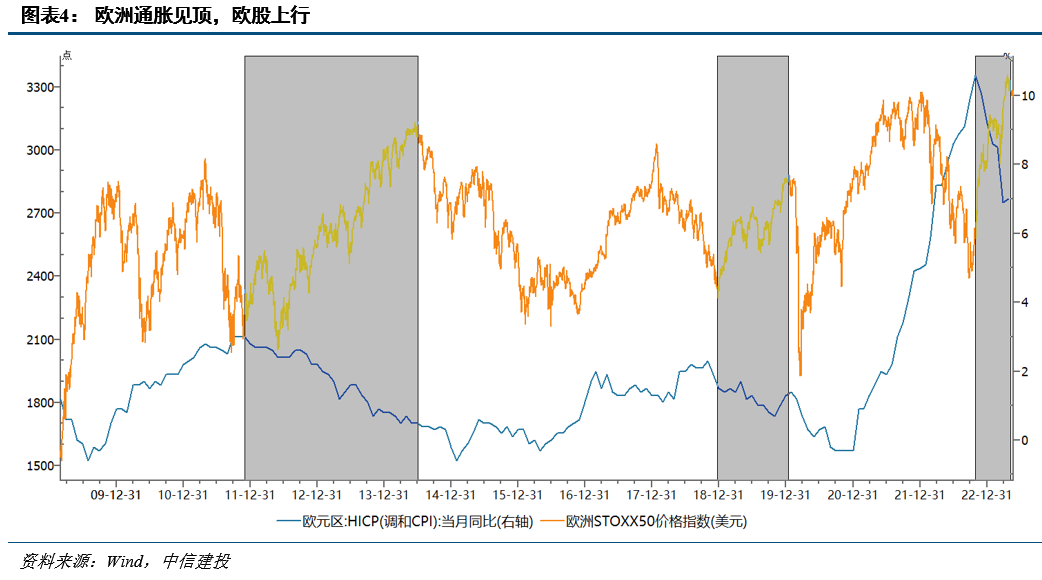

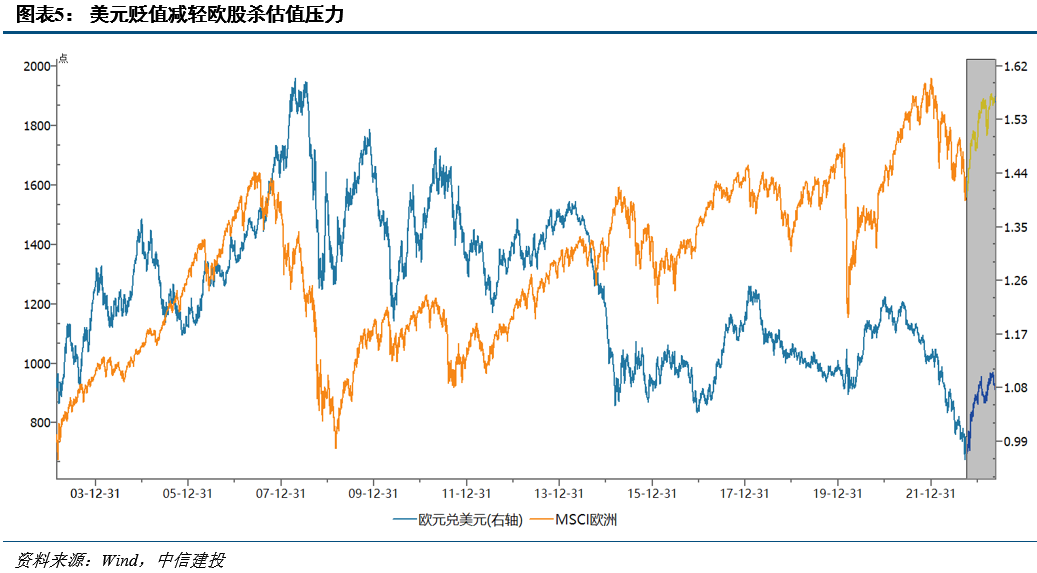

欧洲通胀见顶,欧股估值修复。5月欧元区PMI初值为44.6,继续创本轮下行周期的新低,经济基本面难以解释欧股的强势。本轮欧洲CPI高点在去年10月,与本轮欧股上涨起点一致,俄乌战争、通胀压力在去年压制欧股,但随着天然气价格见顶、通胀回落,欧股开始修复。实际上从过去10年数据来看,欧股属于通胀厌恶型,当通胀过高时,货币紧缩预期拖累欧股,而通胀见顶回落后,则会触发欧股估值修复行情。同时,欧股对全球流动性较为敏感,过去20年欧元与欧股走势高度同步,本轮欧洲央行虽然没有扩表,但全球流动性总量是触底回升的,从而导致欧元升值、欧股上涨。

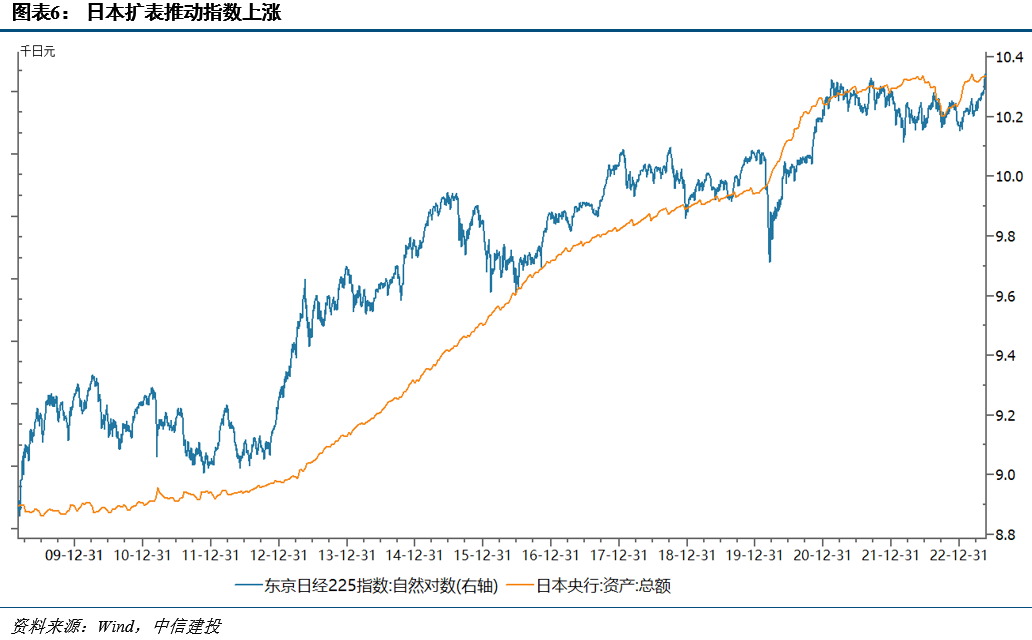

日本央行扩表+日本经济基本面企稳,日股创新高。去年11月以来,全球流动性总量触底反弹,其中主力之一就是日本央行,日本央行自去年四季度以来持续扩表,今年资产负债表规模创历史新高,从而推动日股估值修复。同时,从基本面来看,年初以来日本经济出现企稳,对日股盈利预期亦有支撑。

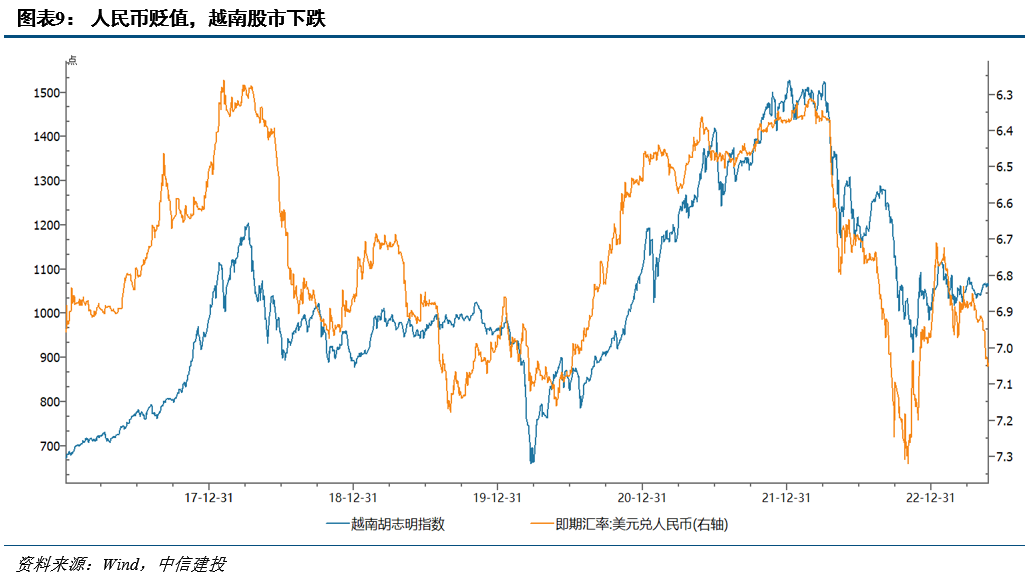

经济周期下行压制韩国、越南股市。韩国、越南属于本轮反弹中相对较弱的股市,原因在于它们和经济周期关联度更大:(1)韩国综合领先周期下行期间,指数表现往往不佳。(2)越南股市与人民币汇率、铜价走势均高度相关,本轮越南股市主要上涨阶段集中在2月前(受益于中国疫后开放和全球流动性反弹),而2月以来汇率贬值、铜价下跌,经济周期下行开始压制越南股市。

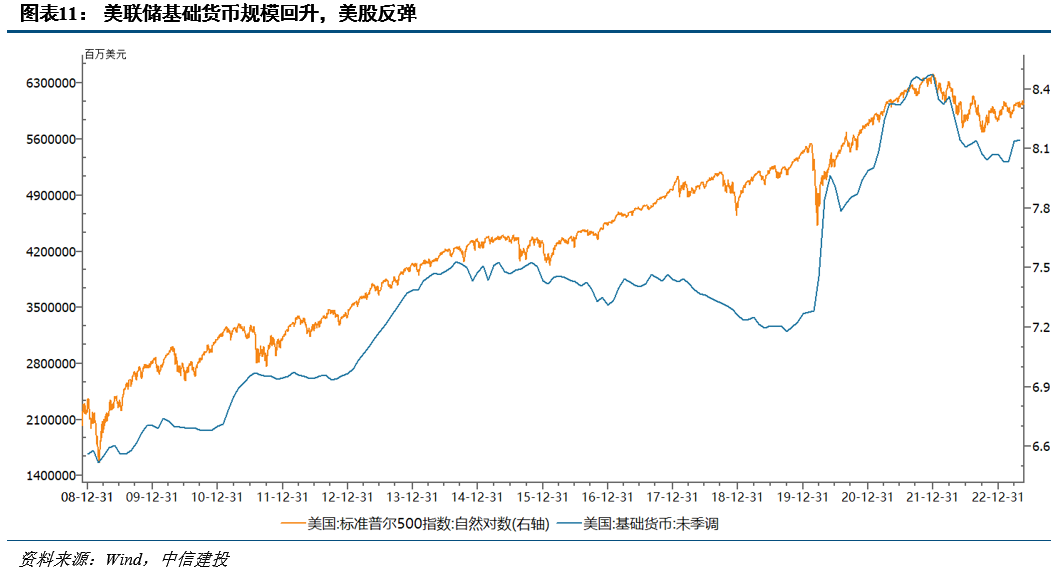

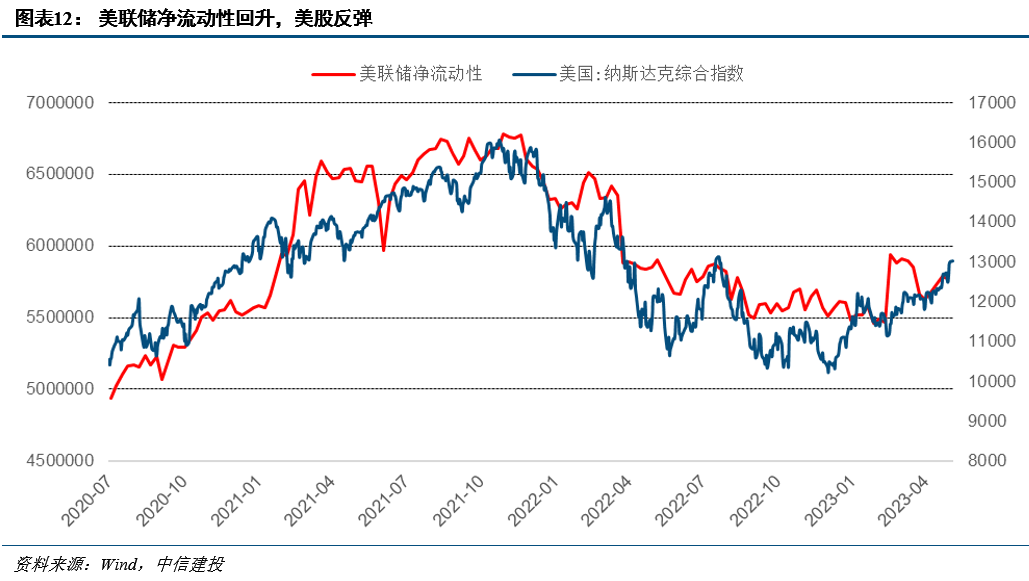

美股估值修复,与经济相关性更低的科技行业表现强劲。美国4月ISM制造业PMI为47.1,仍然延续了2021年底以来的下行趋势,美股一季度盈利仍处于负增长。如果用“美联储资产负债表规模-TGA-RRP”来衡量美联储净流动性,其与美股过去2年的趋势比较一致,虽然美联储仍处于缩表状态,但TGA规模的减少导致美联储净流动性实际上是在增加的,从而推动了美股的估值修复。从结构来看,与经济周期关联度更低的科技行业表现强劲,年初以来纳斯达克指数已经上涨24%,而道指是负收益。

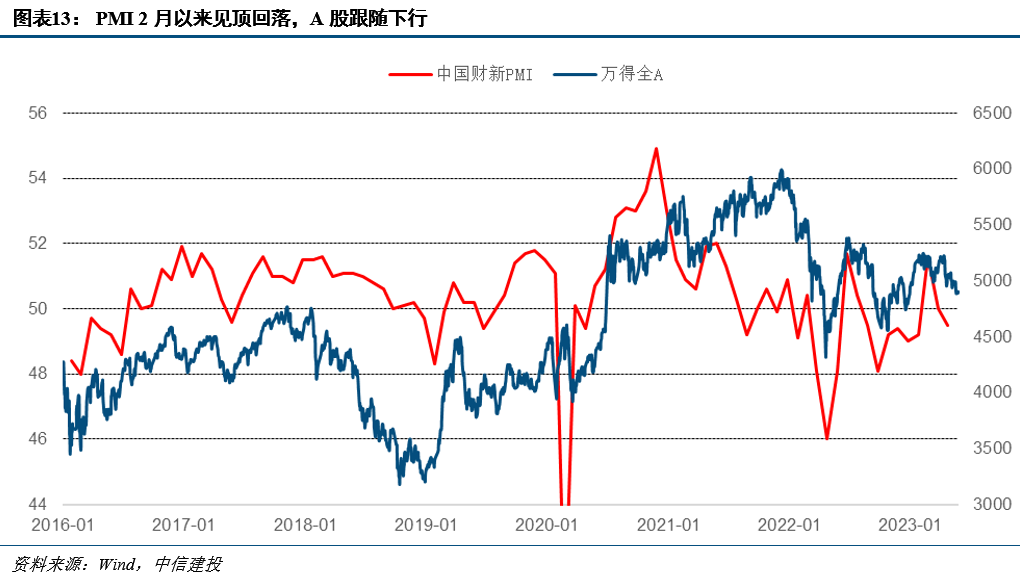

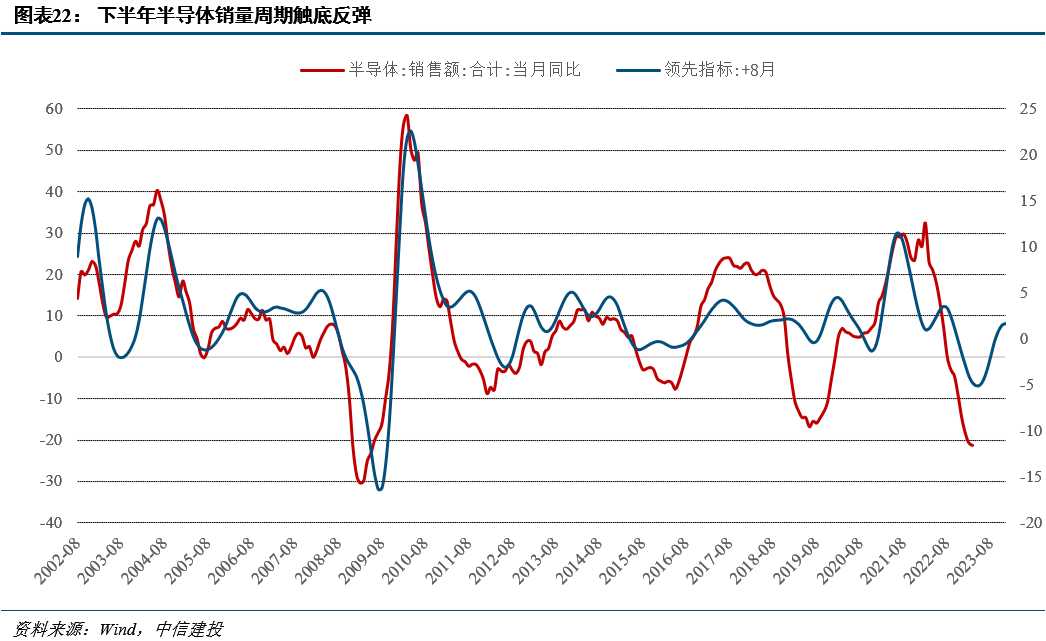

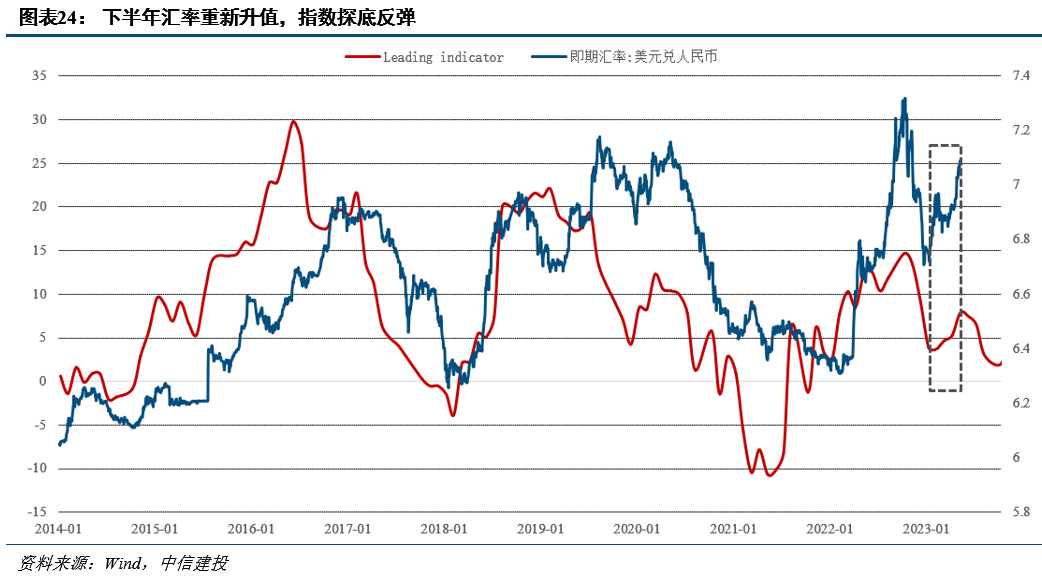

2月以来,经济+流动性见顶回落,A股表现较弱。虽然上证指数的破位下跌始于5月中旬,但万得全A高点在2月,2月开始,各宽基指数开始相继见顶。从基本面来看:(1)环比上,2月PMI见阶段顶,随后连续3个月回落,与经济周期关联度最大的上证50指数此后显著走弱。同比上,经济数据从4月开始回落,科创50、中证500等指数开始走弱。(2)去年开始的半导体销量下行周期仍未结束,从盈利端压制国内成长风格。(3)过去几年,人民币汇率与A股走势高度相关,不仅仅是因为外资影响力加强,A股自身与经济周期关联度很强,而人民币汇率是非常典型的顺周期资产。春节后人民币开始贬值,万得全A开始回落;5月中旬开始人民币加速贬值,上证指数破位调整。

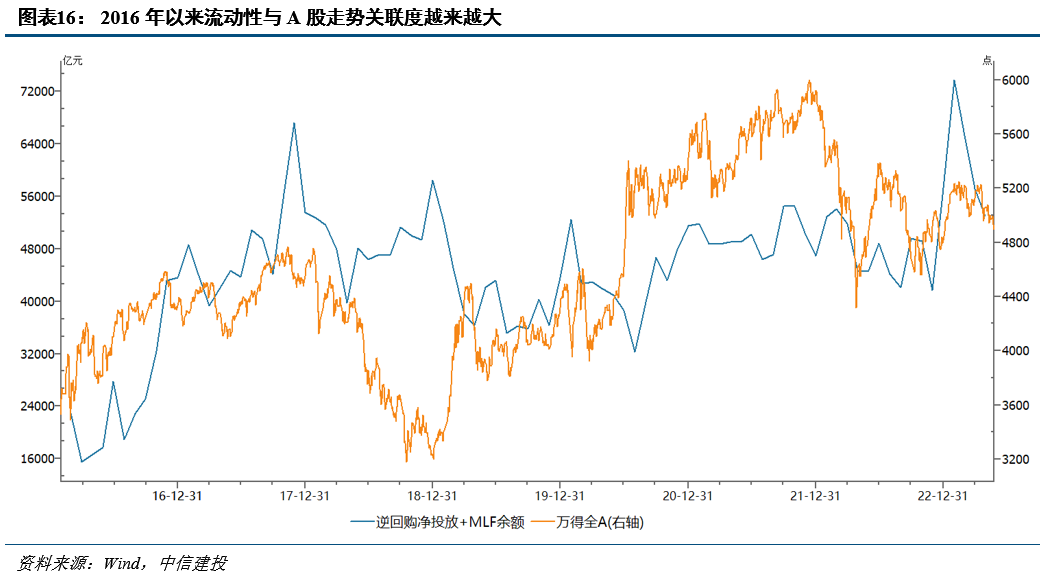

从流动性来看:如果以逆回购净投放+MLF余额来衡量流动性,2016年以来流动性与A股走势关联度越来越大,本轮流动性高点在今年1月并连续4个月下滑,随后万得全A月线4连阴。

根据我们上述对各个股市驱动因素的分析,结论在于本轮上涨中强势的股市特点是弱周期(对经济周期敏感度较低)、流动性支撑,而强周期股市(对经济周期敏感度高)表现相对较弱,A股春节后属于经济和流动性双走弱的市场,所以在全球范围内的表现较为弱势。

三、下半年中国经济周期性反弹,A股上涨行情更具备持续性

下半年中国经济将周期性反弹。中国经济周期性较强,经济危机后的每一轮周期时长相对稳定(3.5年),如果把2019Q4作为最近一轮基钦周期的起点,按照周期规律,2023Q2将是基钦周期下行的尾声,随后将开启新一轮周期。根据我们多维度的领先指标,经济环比和同比将在下半年进入持续上行,意味着下半年中国经济将周期性反弹,届时指数反弹速度可能不及去年底-今年初,但反弹的持续性会更强。

下半年汇率重新升值,指数探底反弹。我们的人民币汇率领先指标捕捉到了去年底-今年初的升值以及春节至今的贬值,模型最新结论是人民币贬值接近尾声,下半年将进入持续升值状态,指数跟随汇率企稳反弹。

从流动性来看,我们认为随着二季度经济数据转弱、商品重新下跌继续减轻通胀压力,下半年流动性环境会相对宽松,对指数会比上半年更为有利。

综合而言,下半年中国经济周期性反弹,流动性环境改善,人民币汇率升值,A股上涨行情更具备持续性,当前的市场下跌或成为中期配置的机会。

证券研究报告名称:《从全球股市分化来看下半年A股》

对外发布时间:2023年6月19日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

陈韵阳 执业证书编号:S1440520120001

免责声明

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角