价值投资只看价值吗?

4月份最后一个交易日,总算收了一个大红包。

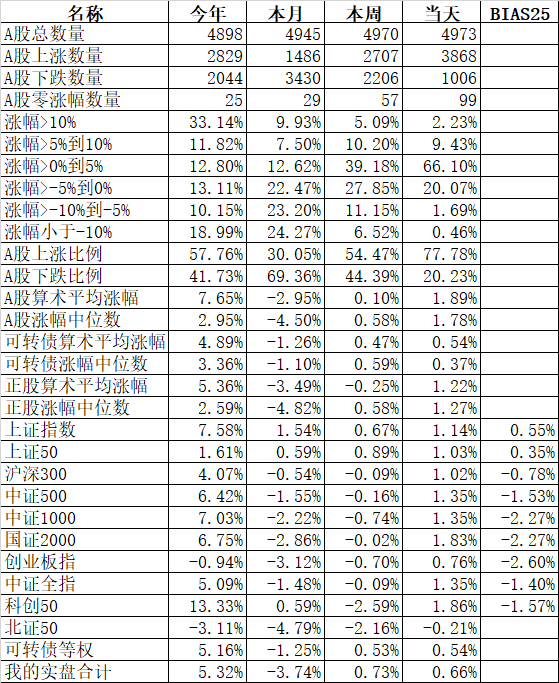

主流宽基指数中领涨的科创50涨1.86%,国证2000涨1.83%,唯一下跌的只有北证50跌了0.21%,今年水下最深的也是北证50,跌了3.11%。

申万一级行业指数中领涨的传媒大涨8.28%并创出2年新高、通信和计算机均涨3.74%;下跌的只有电力设备跌0.21%,美容护理跌0.13%。新能源反弹了没几天又萎靡了。领头羊宁德时代、隆基绿能、比亚迪今天均下跌。

个股今天也是一片红,3808只个股上涨,1006只个股下跌,涨幅中位数1.78%。

北向资金还是沪弱深强,沪股通净卖出7.89亿,深股通净买入23.74亿,合计净买入15.85亿。

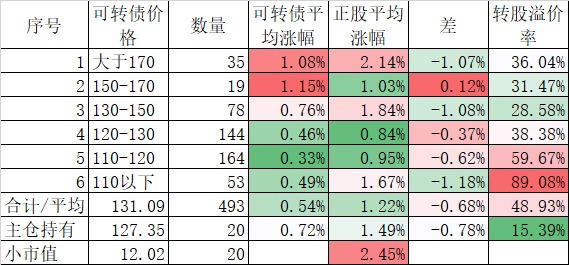

今天个股大涨,可转债跟不上个股也是正常的,欠债总要还的,不过这样的好处是大大降低了可转债的波动。今天493只可转债平均上涨0.54%,对应正股平均上涨了1.22%。

今天天铁转债继续大跌12.48%,2天跌了25.40%,四分之一的财富在两天里烟消云散。目前349元的高价也很难支撑起49.30%的溢价率。5月4日如果再次暴跌也不是什么大惊小怪的事情。今天同时对妖债杀溢价的还有横河转债,正股涨4.55%可转债却跌了0.22%,目前464.80元的高价一样支撑不起235.86%的溢价率。还有溢利转债,今天正股涨1.56%,可转债却跌了2.05%,263.99元的高价也一样支撑不起136.43%的溢价,这些妖债规模都只有几千万,仗着盘子小肆意妄为,只不过树不可能长到天上去,价值回归总有一天要来的。

但正股因为可能退市导致天天下跌的搜特转债,继昨天上涨了3.25%后,今天再次大涨了7.29%,正股已经8个交易日在面值以下,3个交易日连续跌停了。还真有这样的勇士,敢于在压路机前捡钢镚。搜特转债目前还有近8亿的规模,并不算小,胆大的也真多,我是属于怂人。

价格最低的现在是搜特、排下来分别是正邦、全筑、广汇,前三个我基本都踢了,唯独广汇,再怎么倒闭违约的可能性极小,目前价格只有93.249元,到期税前的年化收益率高达6.36%,还有1.3年进入回售期,税前的回售年化收益率为6.61%,随后也有6.25%。如果不违约,那么1.3年到期,税后6.25%的年化收益率,再送你一张免费的期权,价值还是不错的。

前天我按照策略排名买入的苏银转债,昨天涨了0.75%,今天涨了1.14%,重要的不是涨,而是最近都是折价的,到今天收盘,苏银转债还折价了0.56%,全市场排名第二。如果你要买江苏银行正股,那肯定是苏银转债的价值更高了,因为便宜啊,而且万一下跌,还有债性支撑,今天已经有10.151亿被赎回,唯一担心的是这10多亿的筹码,会砸出多大的坑?平时的交易量也只有10亿左右。

说了半天的价值,有网友问我,价值投资只看价值吗?经典的回答是价值是人,价格是被人牵着的狗,只要绳子不断,狗不可能离开人。过去我也是这样认为的。但在市场浸润时间越久,越觉得有必要修正这个观点。

首先在狗远离人的情况下,我们小散是很难把狗拉回来的,要充分认识到它的周期性,特别是长周期。短周期我们没能力去把握,但长周期一定要把握。我自己这方面有正反两方面的例子,2018年满仓大白马,片面相信价值投资只看好的标的,结果这一年满仓亏损了20%多‘2021年在茅台等大白马高估的时候果断清仓换入可转债,终于大幅度跑赢市场。

说狗不会脱离人,但有可能在我们有生之年,这个狗永远回不到人的身边。举例来说,就像港股,就像北证50,就像B股,同样的公司,在不同的地方,估值就是不一样,而且也不会像广汇那样有确定的时间价值回归的。简单的说,港股是因为离岸市场导致一个公司就是两种价格。我曾经在2007年做过A/H套利策略,结果在大牛市的2007年做了一年竟然几乎没赚,狗不是离开人越来越近,而是越来越远,就是没有确定性导致的。同样北证这个市场把50万以下的小散拦在门外,B股几乎成了一个被遗忘的市场。光看价值不看市场,至少在港股、北证、B股三个市场短期内看不到狗会靠近人。

本篇文章来源于微信公众号: 持有封基