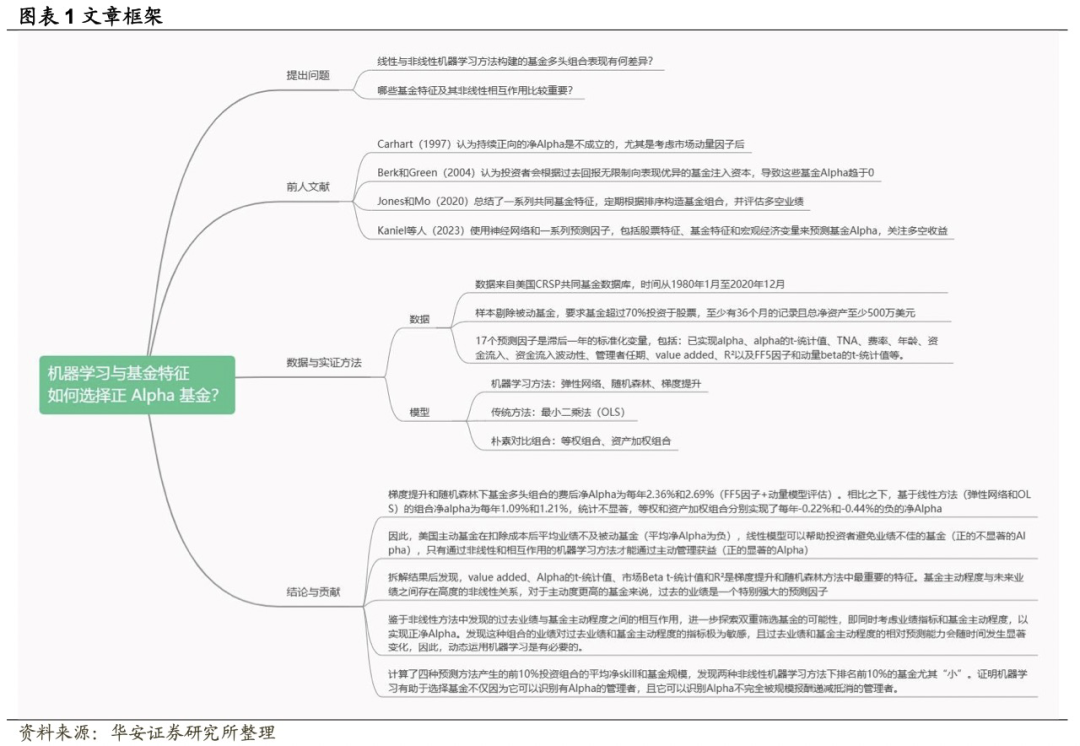

价格反转和异质信念【集思广译·第49期】

报 告 摘 要

异质信念与反转效应

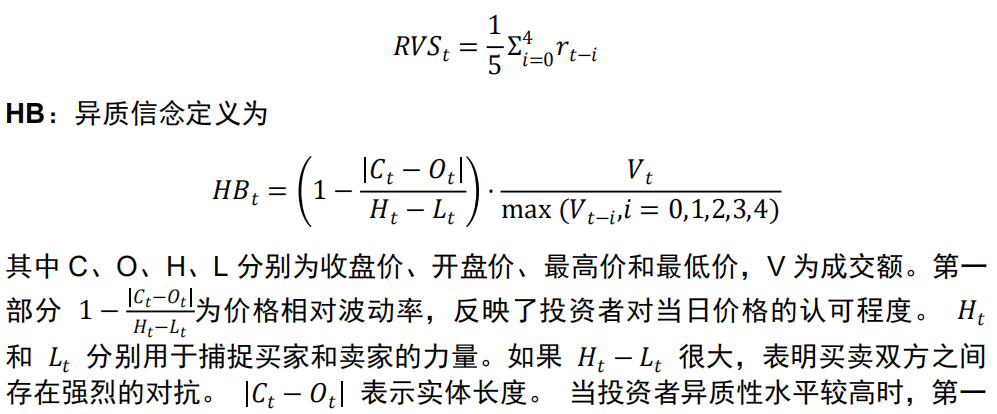

传统的反转因子只根据历史收益信息识别过去的赢家和输家,并没有进一步确认投资者是否完成了信念转换,从看涨(看跌)信念转变为看跌(看涨)信念,或进一步捕捉信念转换期间的特征。在本研究中,我们主要从投资者异质信念中理解价格反转,它反映了投资者在反转过程的信念转换期间的预期变化,并检验了投资者异质信念对反转效应的强化作用。

我们通过使用有关价格不确定性和交易量的每日信息来设计异质信念 (HB) 的每日度量。标准反转(RVS) 通过过去五天的平均收益来衡量。我们通过RVS和HB的乘积构建了一个新的反转指标NewRVS。我们的实证结果明确了异质信念在价格反转中的作用并展示了NewRVS的出色表现。

异质信念增强下的反转效应

一

文献来源

二

引言

短期反转是弱有效市场的一个显著现象。Jegadeesh (1990) 的研究表明,买入过去的输家并做空过去的赢家的反向策略会产生显著的收益回报。 现有文献主要从流动性和投资者情绪的角度解释反转效应(Avramov et al. 2006; Cheng et al. 2017; Da et al. 2014; Daniel et al. 1998; Dyl et al. 2019; Tetlock 2011)。

价格反转现象是一个重要的实证发现,值得从异质信念的角度进一步研究。Miller(1977)首先明确提出异质信念的概念。不同的投资者在不同的时间以不同的方式调整他们的信念和头寸(Harris & Raviv 1993; Hirshleifer & Teoh 2003; Hong & Stein 1999)。投资者分歧与价格的不确定性和交易量有关(Anderson et al. 2005;Banerjee and Kremer 2010;Barberis et al. 2005;Han et al. 2022;Huang et al. 2009)。基于流动性和基于情绪的视角主要关注过去较大错误定价的机制来探索价格反转,而没有涉及整个反转过程中投资者预期变化的特征。特别是,在价格变动方向转换期间,投资者可能存在很大分歧。传统的反转,只根据历史收益信息识别过去的赢家和输家(Dyl et al. 2019; Jegadeesh 1990; Liu et al. 2019),并没有进一步确认投资者是否完成了信念转换,从看涨(看跌)信念转变为看跌(看涨)信念,或进一步捕捉信念转换期间的特征。在本研究中,我们主要从投资者异质信念中理解价格反转,它反映了投资者在反转过程的信念转换期间的预期变化,并检验了投资者异质信念对反转效应的强化作用。

我们通过使用有关价格不确定性和交易量的每日信息来设计异质信念 (HB) 的每日度量。标准反转(RVS) 通过过去五天的平均回报来衡量。Zhang el al. (2018)表明,基于前一周表现的反转策略是中国股市多个形成期策略中最高的。然后,基于高异质信念能够捕捉价格反转的时机并增强反转效应的直觉,我们通过 RVS 和HB的乘积构建了一个新的反转指标NewRVS。我们的实证结果明确了异质信念在价格反转中的作用并展示了NewRVS的出色表现,其中中国股市的数据从 2006年1月到2018年12月。下面介绍我们的主要实证结果。

首先,结果表明更高的HB会导致过去赢家(输家)的回报显著降低(更高)。特别是较低的HB可能表明过去的赢家没有价格逆转引起了特别的关注。这些结果表明,投资者异质信念信息识别了价格反转的时机并增强了反转效应。

其次,我们直接比较NewRVS和RVS的投资组合表现。基于NewRVS和RVS(2天持有期)的反转策略平均年化收益率分别为59.65%和39.09%,两种策略差异显著且为正。我们通过不同的公司特征进一步阐明了NewRVS优于RVS的性能。

第三,在多元回归中,我们发现NewRVS对未来股票收益的负面影响比RVS更强。次日股票收益的相应系数分别为NewRVS的−9.53%和RVS的−6.88%。此外,当HB属于最低五分位时,RVS对次日股票收益的系数显著为正。这一证据支持低HB可能导致不会发生价格反转。我们的结果表明,随着HB水平的增加,基于RVS的反转效应变得更强,并且这一发现至少持续5天。

据我们所知,我们是第一个研究异质信念对日频的短期反转效应的作用的研究人员。高异质信念增强价格反转效应,低异质信念表明反转效应不会发生或与弱反转效应相关。与我们的研究相关,Verardo (2009) 研究了异质信念对动量效应利润的积极影响,后者与文献中的短期反转效应有着深刻的反向关联。根据 Verardo (2009) 和本研究的发现,我们可以得出结论,高度异质信念增强了反转和动量效应这两个传统的异常现象,这与 Han el al. (2022) 的发现一致。他们的结果表明交易量会放大错误定价,并将交易量归因于投资者的分歧。

此外,我们还提出一种新的反转度量指标。传统的反转指标仅依赖于过去的收益信息(Cheng el al. 2017;Conrad and Yavuz 2016;Da el al. 2014;Dyl el al. 2019;Hameed and Mian 2015;Huang et al. 2009;Jegadeesh 1990;Kelly el al. 2021;Zhang el al. 2018)。我们的新反转指标优于传统反转指标,前者包含原始历史价格信息和异质信念的独特信息。

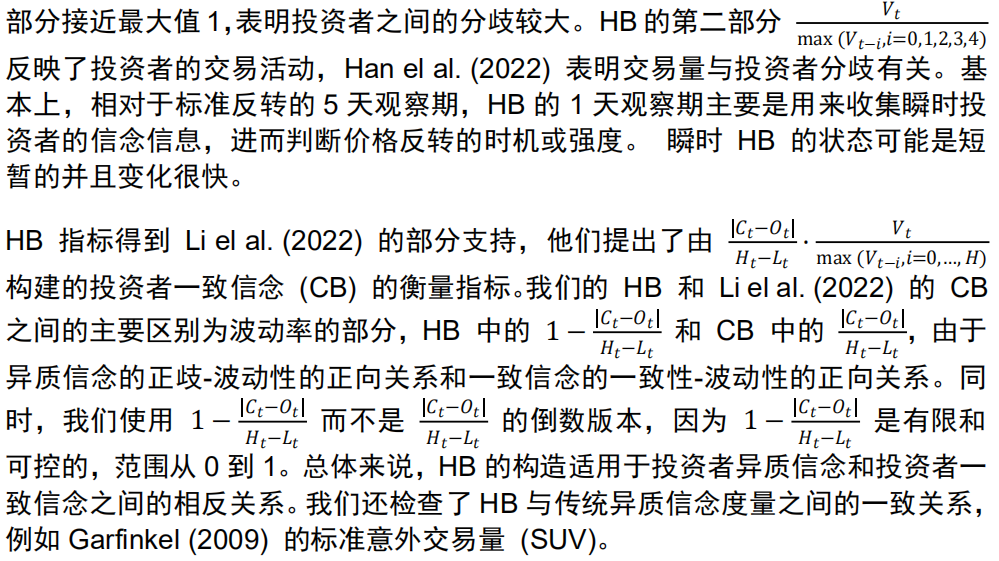

最后,我们设计了一种新的异质信念测量方法。与Garfinkel (2009) 的标准意外交易量 (SUV) 相比,我们的证据表明,使用HB的投资者异质信念在区分和加强短期反转效应方面比使用SUV具有更好的表现。对于投资者在日频下的异质信念,很少有合适的指标来研究异质信念对短期反转效应的作用。例如,Diether el al. (2002) 中提出的分析师盈利预测的分歧度是一种非常流行的异质信念衡量指标,但不适用于本研究,因为它对短期信息不太敏感,无法捕捉投资者信念随价格动态变化的变化。

三

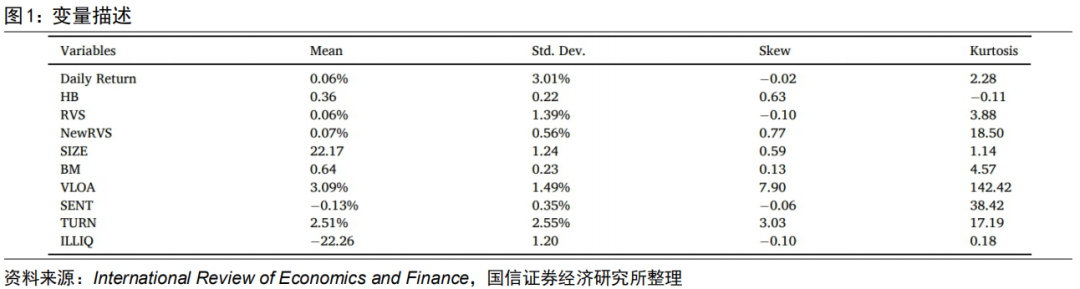

数据和变量

NewRVS:我们根据RVS和HB刻画新的反转。HB的取值范围在[0, 1]区间,很容易和RVS结合。新的反转指标构造如下:

四

实证分析

4.1

RVS上HB的角色

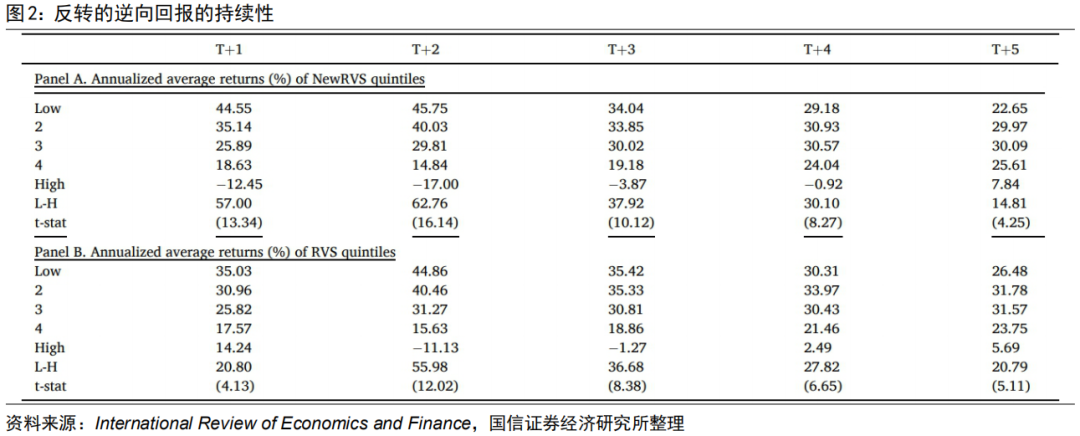

我们首先检验NewRVS和RVS反转指标的逆向收益的持久性,然后选择合适的持有期。对于每一天,我们根据所有股票的NewRVS或RVS升序排列并将它们划分为五分位数,然后收集随后5天的股票收益。我们对每个五分位投资组合的每日回报进行简单平均,并乘以252对其进行年化。

上图说明NewRVS和RVS都有显著的反转收益。基于NewRVS的反转效应至少持续五天,并且在前两天更强。RVS表现出相同的结果,但性能相对较差。根据这些结果,我们选择2天和4天的持有期来执行我们的投资组合分析。

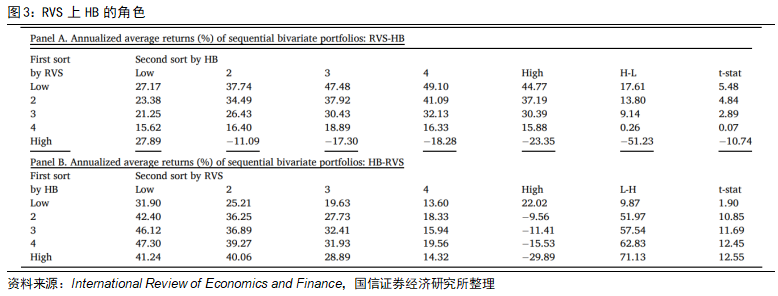

为了直接证明HB在捕捉价格反转的时机或强度方面的作用,我们对HB和RVS进行了双变量投资组合分析。我们对HB和RVS展开两个测试。第一个是高HB是否会放大反转效应。另一个更值得关注的是,低HB的个股是否会出现反常的反转效应。对于过去的赢家(输家),低HB表明投资者没有将预期大幅调整到相反的状态,从看涨(看跌)到看跌(看涨)。因此低HB可能识别出价格反转的时机不当,伴随着较弱的反转效应。下图显示了相应的结果来支持我们的直觉。

在面板A中,股票首先按RVS升序排列并分为五分位数。对于每个RVS五分位数,股票根据HB升序排列并划分为五分位数。我们持有投资组合两天,然后再平衡。我们计算相应投资组合的年化回报率。每个投资组合的年化收益是每日平均收益乘以252。我们按HB对股票进行排序,然后在面板B中按RVS进行排序。

在面板A中,我们发现高HB导致过去赢家和输家的年化回报率显著增加,具体而言,过去输家为17.61%,过去赢家为 51.23%。HB似乎对反转股起到导火索或催化剂的作用,正如我们描述的价格反转的时机。HB对过去的赢家的影响大于对过去的输家的影响,其中HB最低的过去的赢家不会发生反转(具有正向且较高的收益回报)。这表明HB对识别后续真正的反转起着关键作用。

面板B还表明,高HB对基于RVS的反转效应具有放大作用。反转策略的年化收益率在9.87%到71.13%之间,在HB最低时表现最差。而且,这些低HB个股并没有出现短期下行反转。而HB最低的5个RVS呈U型而非标准的反转形态。这些结果表明,低HB在短期内抑制或延迟反转效应,因为低HB表明投资者没有显著或完全调整他们的信念以符合潜在的价格反转。

总的来说,高HB确实增强了RVS的性能,而低HB表明过去的赢家不发生反转。

4.2

NewRVS和RVS的对比

以往的结果表明,HB是RVS的一个很好的辅助指标。在本节中,我们直接检查我们的NewRVS是否优于RVS,其中NewRVS计算为HB乘以RVS。我们首先展示单变量投资组合结果,然后展示考虑一系列公司特征的双变量投资组合结果。

4.2.1

单变量投资组合表现

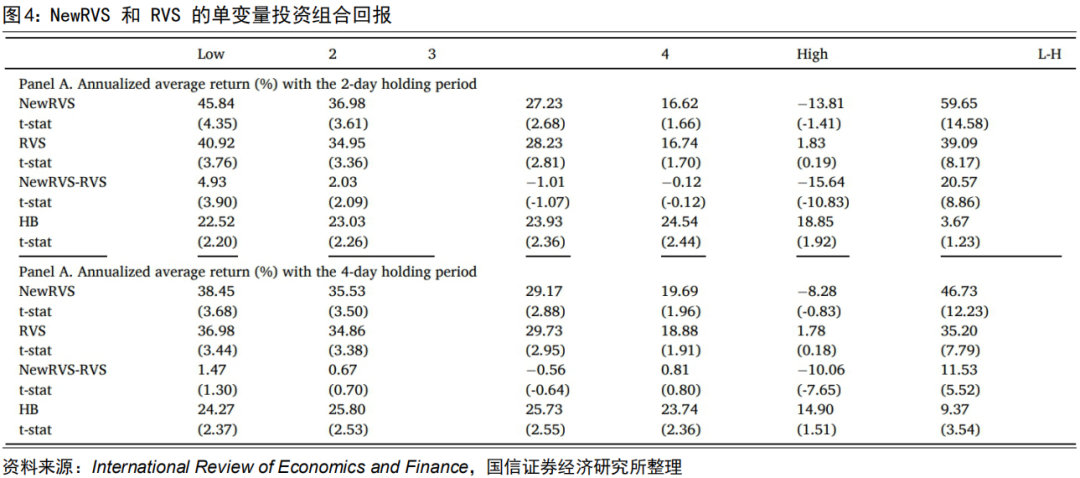

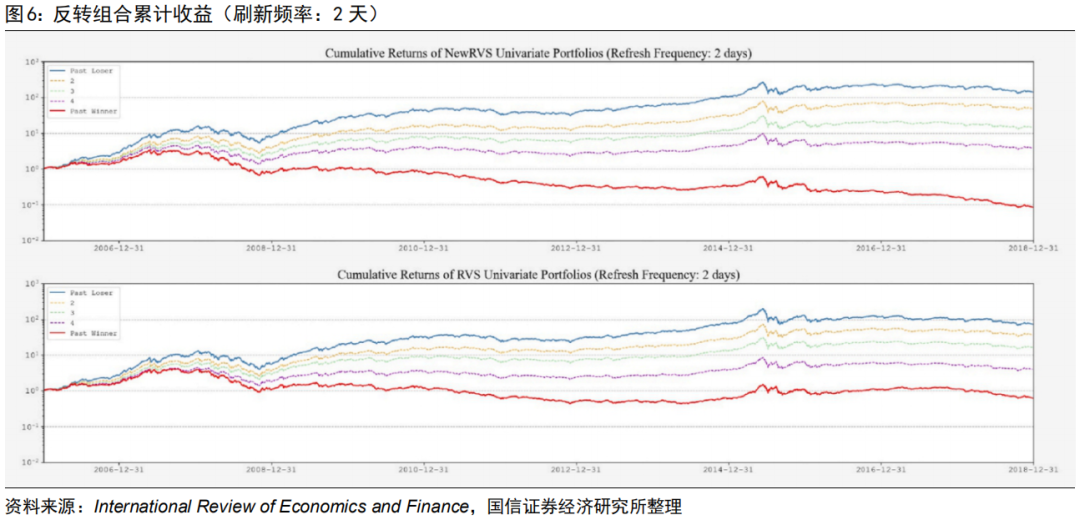

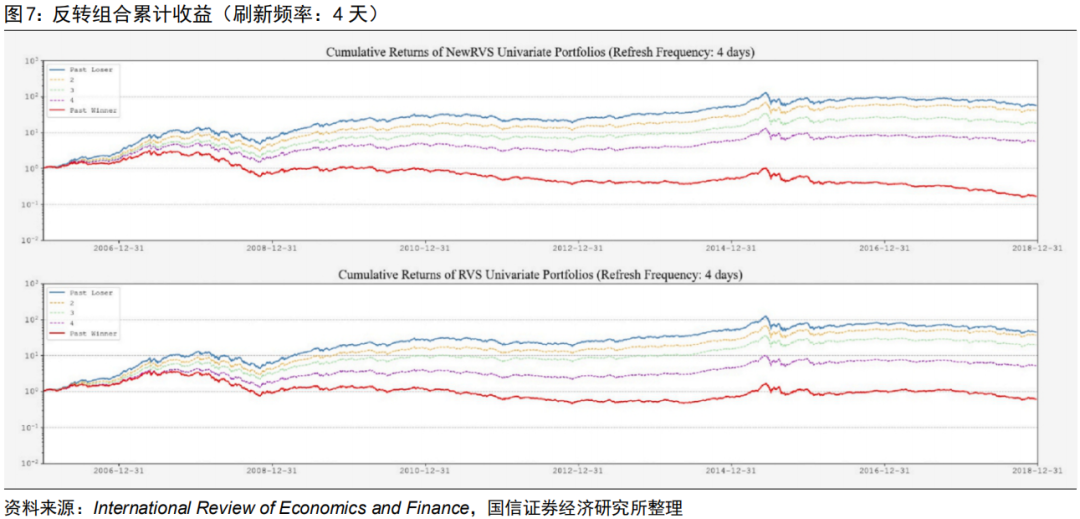

下图显示了NewRVS和RVS的单变量五分位数投资组合的结果。面板 A (B) 显示了持有期为2天(4天)的反转投资组合的年化平均回报率。2天持有期,基于NewRVS和RVS的反转策略年化平均收益分别为59.65%和39.09%,两种策略差异显著,达到20.57%。B组的结果显示了持有期为4天的反转投资组合的一致结果。通过比较这些反转策略的表现,建议采用2天的短期持有期。

由于NewRVS是HB乘以RVS,为了进一步阐明NewRVS的优异表现超出了单变量RVS和HB定价能力的相加,我们还检验了基于HB的单变量五分位数投资组合的回报差。上图显示了基于 HB五分位数投资组合的低-高回报差的平均值。

首先,如 Miller (1977) 所示,较高的异质信念导致短期(基本上是同期)的正回报,然后导致长期的负回报。因此,未来HB的低-高收益利差应该是正的。上图中的相应结果符合异质信念理论。其次,我们的结果表明,NewRVS的表现优于 RVS和HB各自表现的总和,尤其是对于持有期为2天的投资组合。这些发现表明,NewRVS的定价能力应归因于RVS和HB的协同效应,而不是它们各自的影响。

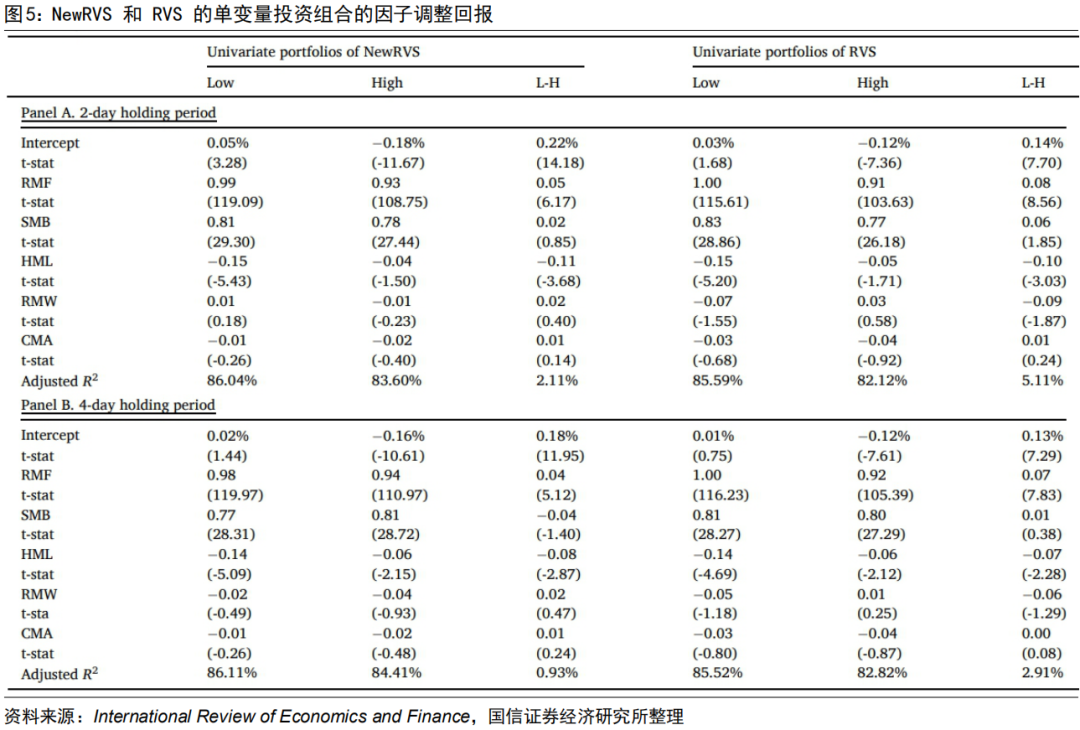

我们进一步展示了反转投资组合的因子调整后回报的结果。具体来说,每个投资组合的时间序列检验由以下形式进行:

上图报告了NewRVS和RVS投资组合的这些估计系数,其中投资组合是通过在面板A中使用2天持有期和在面板B中使用4天持有期形成的。面板A显示基于NewRVS的零投资反转策略的因子调整回报率显著为0.22%,高于基于RVS策略的0.15%。对于持有期为4天的投资组合也有类似的发现。

图6和图7还分别显示了持有期为2天和持有期为4天的反转投资组合的累计收益。总体而言,我们的结果表明NewRVS的性能优于RVS,建议NewRVS和RVS的持有期为2天。

4.2.2

考虑公司特征

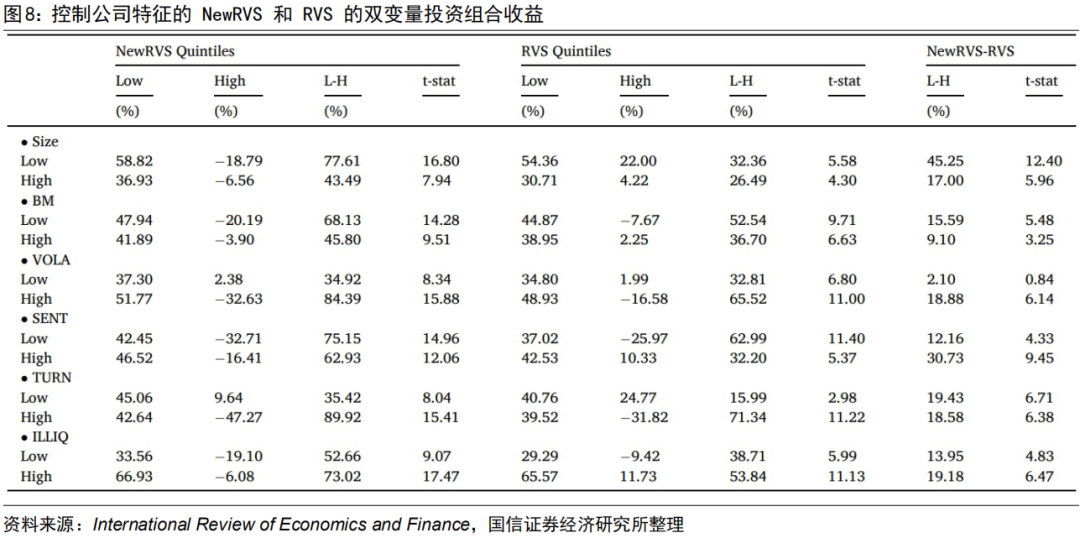

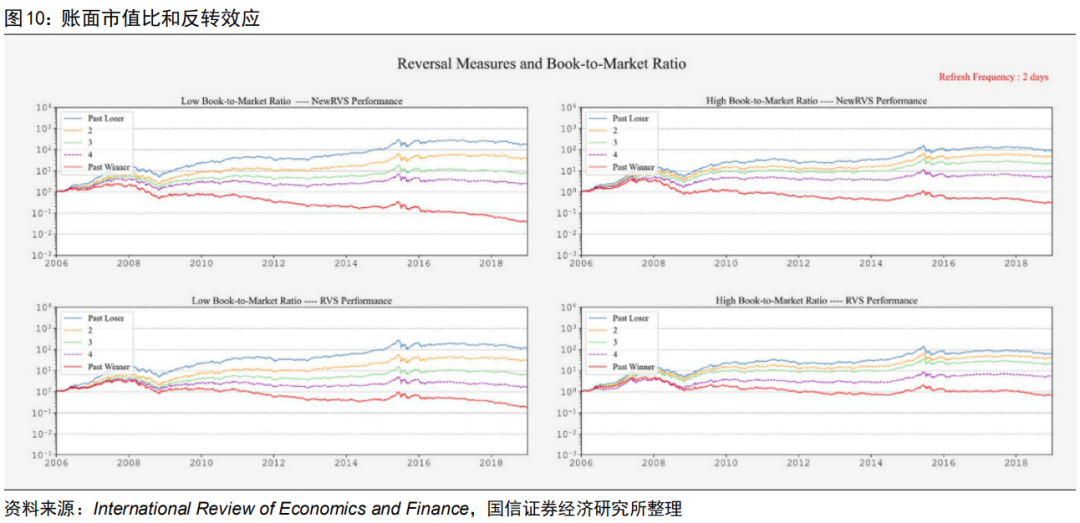

我们进一步探讨了RVS和NewRVS在具有不同特征的公司中的反转效应,并提供证据支持NewRVS比RVS具有更好的性能。共考虑6个特征,包括公司规模 (SIZE)、账面市值比 (BM)、波动率 (VOLA)、特定公司投资者情绪 (SENT)、交易额 (TURN) 和流动性 (ILLIQ)。对于每个特征,我们按顺序排序进行双变量投资组合分析,其中第一个顺序基于每个公司特征,第二个顺序基于NewRVS或RVS。正如我们之前的证据所建议的那样,投资组合通过2天的持有期进行再平衡。

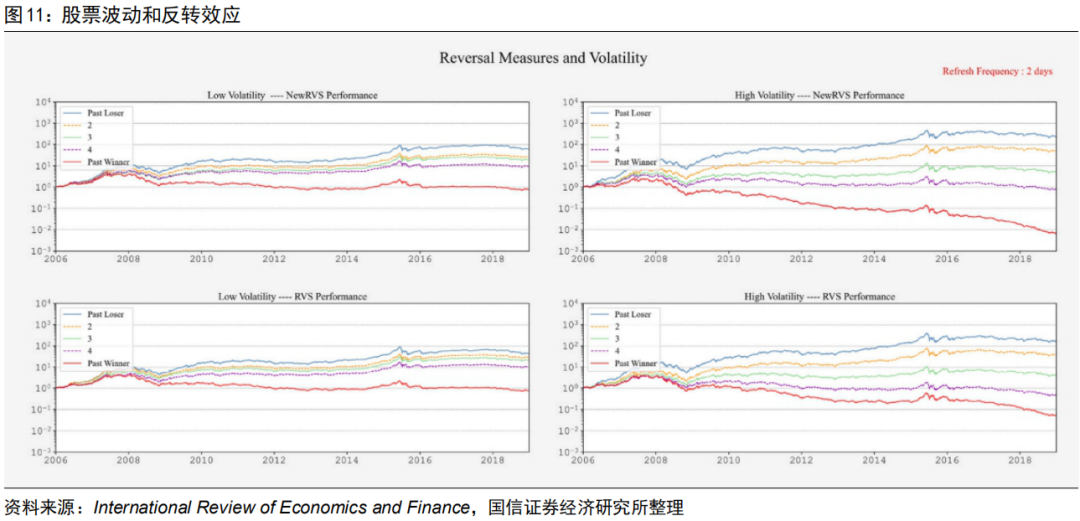

下图报告了由公司特征和反转形成的相关投资组合的年化平均收益。从公司规模来看,无论是大盘股还是小盘股,NewRVS和RVS都有显著的收益,NewRVS相对RVS具有显著的优势。具体而言,与RVS相比,NewRVS产生了巨大的增量利润,小公司为45.25%,大公司为17.00%。NewRVS更准确地捕捉价格反转,尤其是随后的向下反转。从市净率的维度来看,NewRVS相对于RVS也有显著的提升,即NewRVS带来的年化平均收益增量分别为低BM股的15.59%和高BM股的9.10%。就价格反转与价格波动之间的关系而言,Huang et al. (2009) 表明,对于波动较大的股票,反转的收益更大。我们在下图中的VOLA 结果表明,NewRVS和RVS为低波动率和高波动率的股票组合都产生了显著的反向利润。与之前的研究一致,高波动性股票的反转收益更高。此外,对于这些价格波动较大的股票,NewRVS的表现仍然优于RVS。

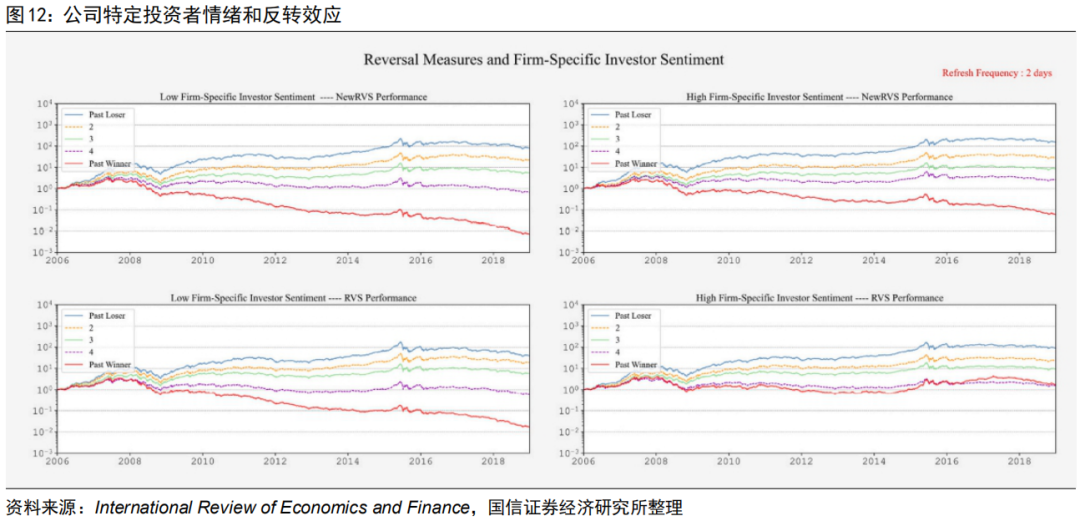

投资者情绪与股票反转有关(Da el al. 2014;Daniel et al. 1998;Tetlock 2011)。他们认为投资者的过度反应导致价格短期反转。我们在上图中的SENT结果表明,NewRVS的出色表现同样适用于乐观或悲观的股票。对于乐观的股票,NewRVS 过去的赢家的年化平均回报率为-16.41%。而RVS对过往赢家的对应回报为10.33%,可见RVS在捕捉后续下行反转方面表现不佳。

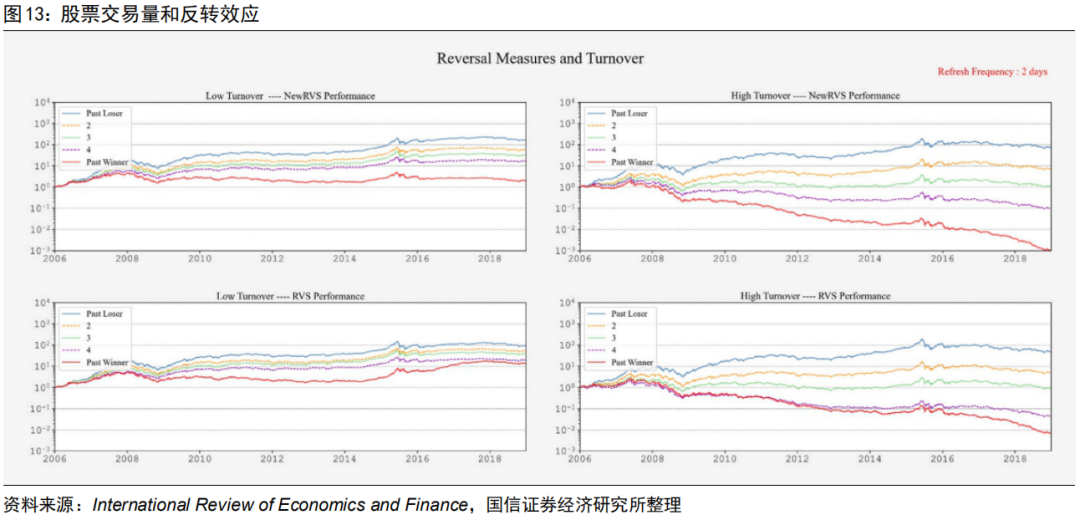

投资者的交易活动反映了投资者对一只股票的关注度和情绪。我们在上图中的TURN结果表明,高周转率股票的反转更强,NewRVS的表现明显优于RVS。过去赢家的后续价格有大幅下行趋势。投资者交易活动对我国股票的反转效应具有重要作用。

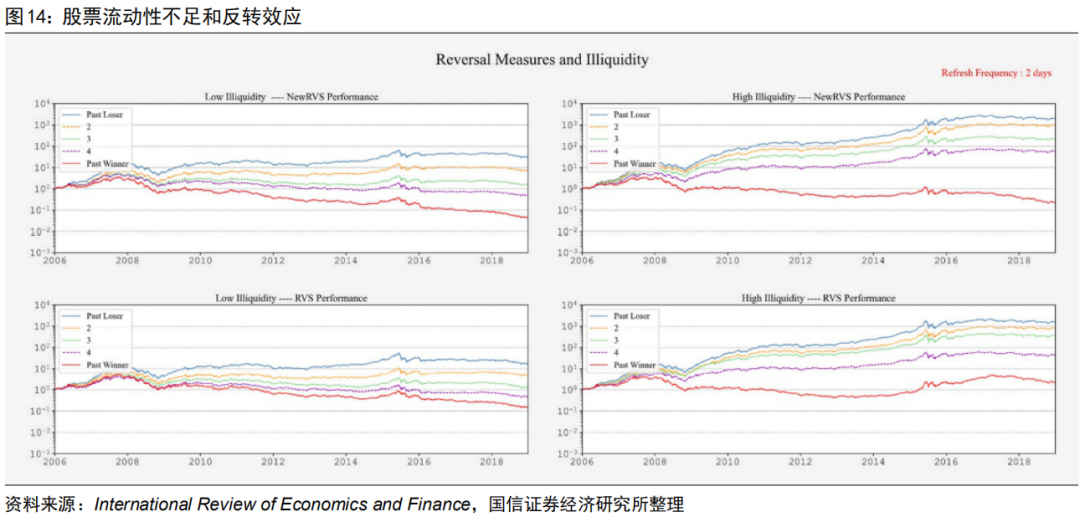

股票流动性是价格反转的另一个驱动因素。Avramov et al. (2006) 表明短期反转与股票流动性不足有关。上图中ILLIQ的结果还表明,NewRVS和RVS在ILLIQ较高的股票中产生更多的反转利润。当投资者持有流动性低的股票时,他们承担着高流动性风险或潜在的巨大结算成本,因此他们期望持有此类股票的流动性溢价更高(Pereira & Zhang 2010)。通过比较两种反转之间的表现,NewRVS仍然在低流动性和高流动性股票中产生显著更高的收益。NewRVS再次显示出作为出色的反转指标的稳定性。

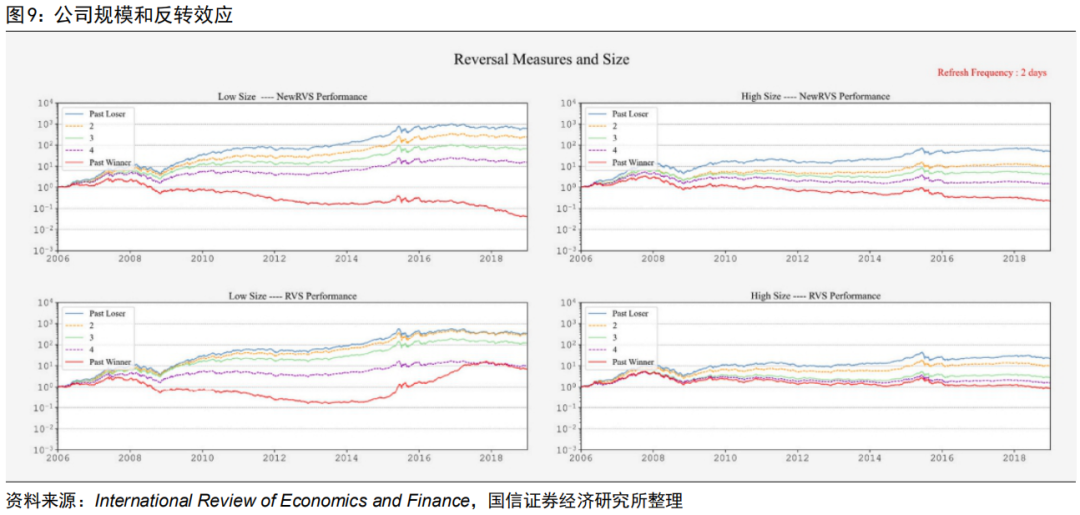

图9-14显示了每个公司特征内反转投资组合的累积回报。在每个图中,NewRVS在捕获反转效果方面都显示出优于RVS的效果。RVS在某些情况下表现不佳,尤其是在捕获小规模(图9)、高公司特定投资者情绪(图12)、低换手率(图13)或高ILLIQ(图14)股票的过去赢家的后续价格下跌时。

总之,NewRVS在捕捉短期反转效应方面比RVS有更强更准确的表现。

4.2.3

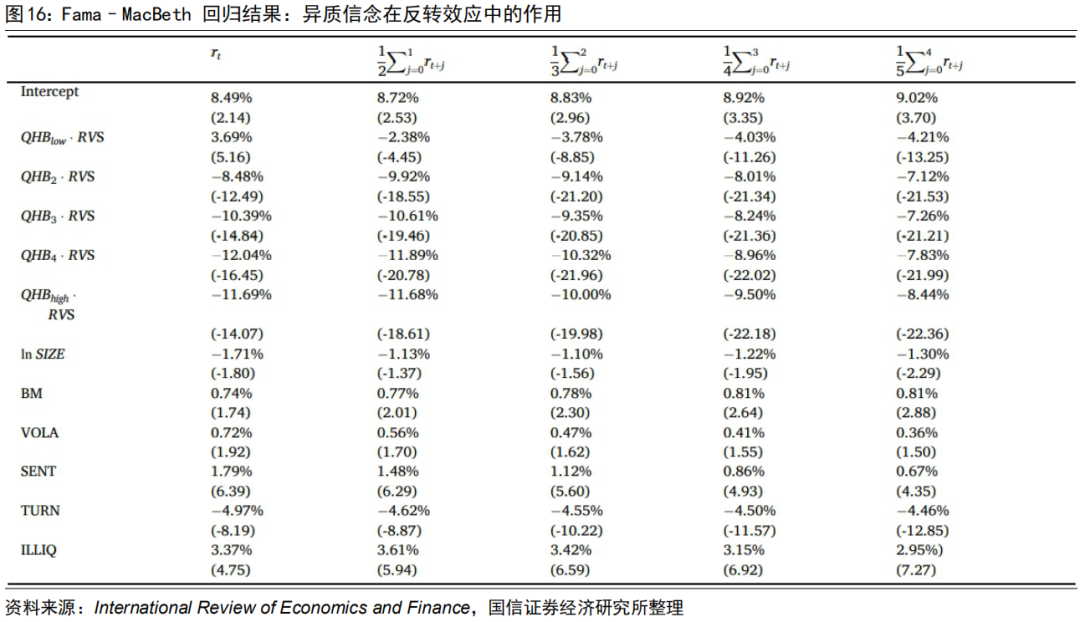

Fama-MacBeth回归结果

我们使用 Fama-Macbeth 回归方法来估计反转效应的横截面回报的可预测性。同时我们还控制可能与未来回报相关的其他股票公司特征。

对于每一天,我们都拟合以下横截面回归:

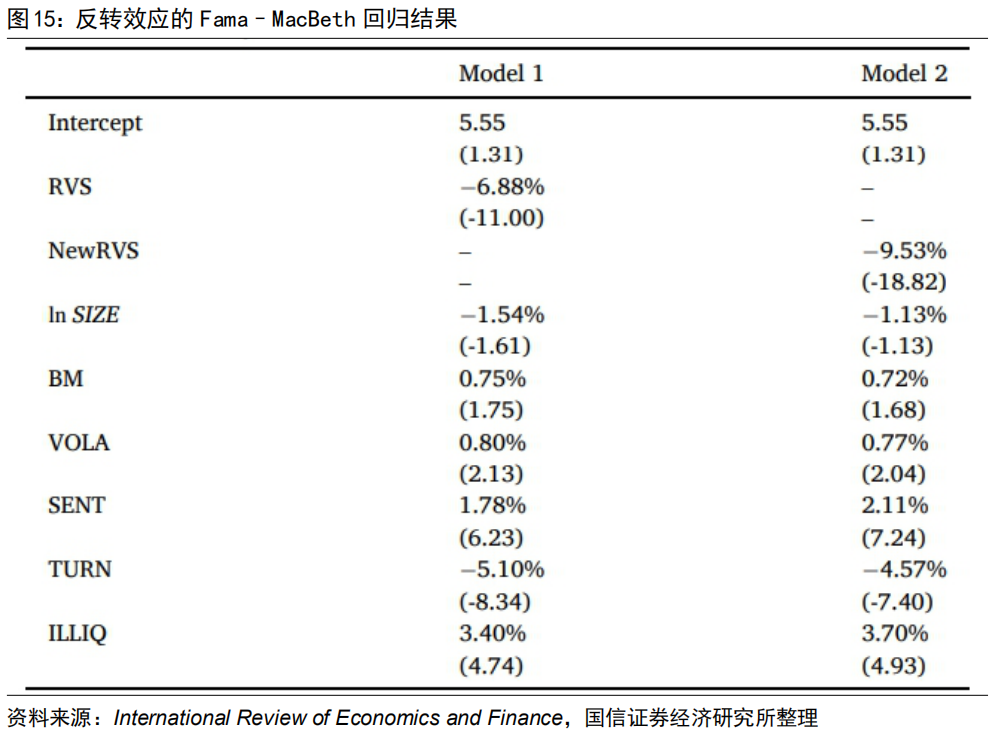

在下图中,我们发现NewRVS对未来股票收益的影响比RVS更强。各个模型中的相应系数分别为NewRVS的-9.53%和RVS的-6.88%。对于模型2,在所有自变量中,NewRVS的绝对系数最大,说明NewRVS在我们考虑的所有变量中对次日股票收益的影响最大。

为了直接检验HB对RVS的作用,我们拟合了以下横截面回归。

模型3的结果如上图所示。首先,当HB属于最低五分位数时,RVS对股票次日收益具有显著的正向影响。这一证据支持低HB下不会发生价格反转。其次,RVS 的反转作用随着HB水平的升高而增强,并且这一发现至少持续5 天。HB对价格反转的强化作用在前两天最大。

总而言之,我们的回归结果支持我们提出的新反转指标比传统的标准反转表现更好,前者包含瞬时投资者异质信念的信息。高异质信念增强价格反转效应,低异质性信念表明反转效应不存在或与弱反转效应相关。

五

讨论

5.1

传统异质信念指标及其在短期反转效应中的作用

我们使用传统的异质信念代理指标来进一步检验异质信念对短期反转效应的影响是否稳健。我们提出的HB指标与传统的异质信念代理指标之间是否存在正相关关系?为了解决这些问题,Garfinkel (2009) 引入了标准意外成交量(SUV) 的异质信念指标。

具体来说,按照Garfinkel (2009),每日SUV定义为

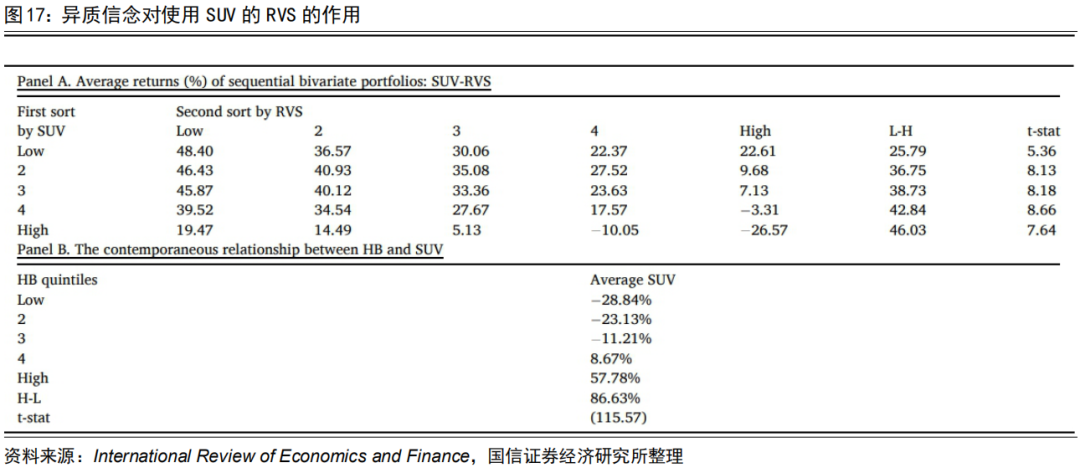

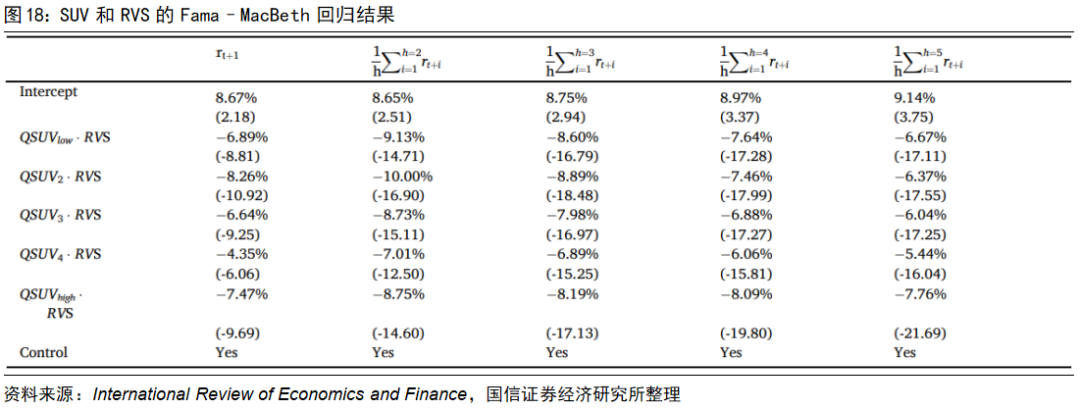

首先,我们通过双变量投资组合分析检验SUV对RVS的作用。在图17的面板A中,股票首先按SUV升序排列并分为五分位数。对于每个SUV五分位数,股票按RVS排序并分成五分位数。我们计算相应投资组合的年化收益,即平均每日收益乘以252。

在面板A中,我们发现高SUV放大了基于RVS的反转效应,即高SUV导致RVS反转策略的高收益。五分组下,RVS策略的年化收益从25.79%线性上升到46.03%。这一证据与我们的主要发现一致。特别地,与SUV相比,HB对基于RVS的反转效应影响更大,如图3所示,HB下的RVS策略的收益范围为9.87%至71.13%。

为了进一步证明我们的HB与SUV之间的正相关关系,我们按HB升序排列股票,并将它们分成每天 的五分位数,并且计算每个HB五分位数内股票的平均SUV。图17的面板B显示了结果,我们发现高HB导致高SUV。可见SUV从低HB到高HB的线性增长。

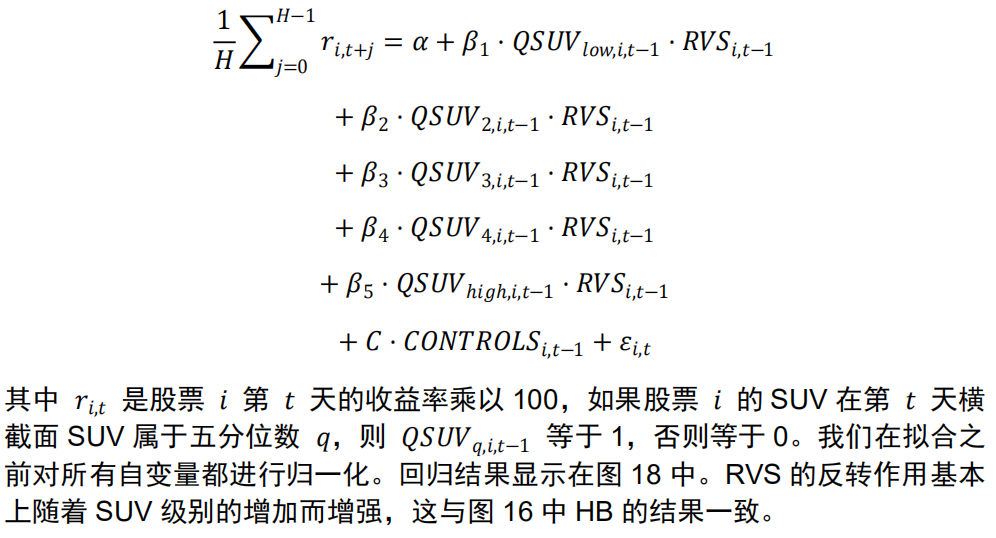

进一步参照对HB进行Fama-MacBeth回归的过程,我们拟合了以下横截面回归,以进一步检验SUV对短期反转效应的作用。

使用我们的HB构建的投资者异质信念相比使用SUV对反转效果有更大的作用。一方面,最低的HB表明第二天不会发生反转效应,但最低的SUV则没有。另一方面,与SUV下的反转效应相比,HB下的反转效应显示出更明显的线性区分能力。

六

结论

我们从投资者异质信念的角度来理解价格反转,异质信念反映了投资者在价格反转过程的信念转换期间的预期变化。在价格反转情况下,高异质信念表明投资者正在转换他们的信念,从看涨(看跌)信念转向看跌(看涨)信念。因此,投资者的异质信念可以加强短期反转效应。实证结果支持我们的直觉。我们发现,更高的异质信念会导致过去赢家(输家)的回报显著降低(更高)。此外,我们构建了一个新的反转指标,其在捕获价格反转方面的优势得到了我们的单变量和双变量投资组合结果以及 Fama-Macbeth 回归结果的支持。

注:本文选自国信证券于2022年12月19日发布的研究报告《价格反转和异质信念》

分析师:张欣慰 S0980520060001

分析师:杨怡玲 S0980521020001

风险提示:本报告内容基于相关文献,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁