这几天市场的赚钱效应慢慢回来了,成交额也连续两天破万亿。不管有多少人踏空,至少AIGC已经成了一条市场主线——年初以来大家一直在找的主线。

相对而言,投资者也更愿意以ETF的方式参与这条主线,直接高效!

比如,我们的设计同学准备买入一只新基金,他向同事们广泛的征询意见,旁边的运营同学强烈地把中证1000ETF安利给了他,那种真诚就像在安利一部冷门宝藏的恋爱番。

倒也可以理解,今年以来,在信创和AIGC带领下,中小盘行情的确强势,市场对中小市值公司的追捧不禁让我想起了10年前的2013,那个波澜壮阔的小市值牛市的起点。

单单2013年,代表中小创的创业板指上涨80%,TMT、传媒、以及衍生出的消费电子大牛市让诸多成长风格的基金经理收获颇丰。

即使2014年下半年主板蓝筹大反攻,等待的也是2015年的神创封神,用亲身经历实践那句“蓝筹搭台,成长唱戏”的老话。

与10年前类似,目前的行情围绕AIGC+国企估值重构展开,成长+蓝筹齐头并进,国企搭好了台,AIGC的火力更猛,某传媒出身的知名私募基金经理更是神采飞扬,净值持续升高。

如果,再看得更高、更宏观一些,可以发现今天的宏观环境和10年前也确有相似之处。

2013年宏观经济开始进入了一个下行周期,在4万亿计划逐渐退潮之后,经常被各大官媒提起的经济阶段状态被成为“三期叠加”。

中国经济增长速度换挡期、结构调整阵痛期、前期刺激政策消化期同时集中出现,成为中国经济发展的阶段性特征。

在这样的状态下,之前一轮走强的大市值周期、建材股纷纷走弱,三公消费和塑化剂危机重创消费白酒,大市值股票纷纷走弱。

相较之下,中小创公司业绩景气度相对可观,燕翔团队提出了“相对比价优势”的概念来解释这种小盘股市值领先的市场。

2013-2015年规模以上工业企业利润增速低迷,传统行业的基本面非常惨淡,ROE指标连年下滑,而对于那些中小市值的公司来说,本身没有高基数的基本面可以拿来“下滑”,这在无形之中反而提高了公司的想象力和好感度。

跟这段时间暴涨的AIGC概念股是不是有相似之处?

A股看重的是边际变化,大市值公司受宏观经济的影响更直观,在报表上的体现更明显,相对之下估值更低的中小市值公司自然孕育着更多的机会和可能。

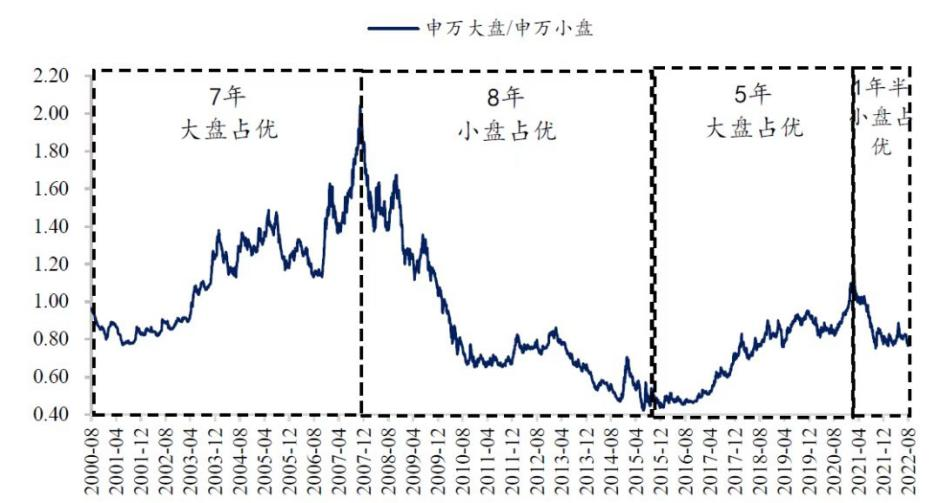

除了宏观背景,复盘A股2000年至2022年底的申万大盘/申万小盘的20年走势,可以看到一个明显的大盘、小盘风格切换的行情。

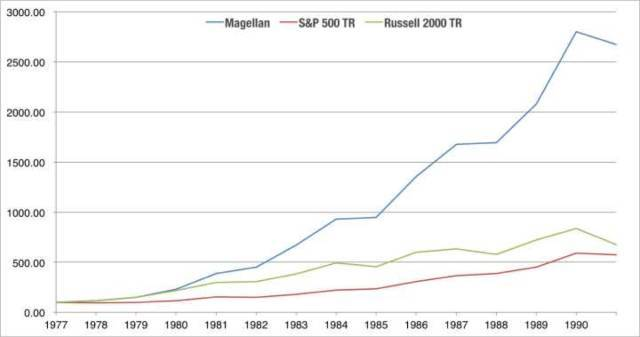

从2021年年初至今,中国版“漂亮50”宣告解体以来,代表中小盘的中证1000和代表大盘的沪深300的确走出了一段背离趋势。过去20年,从2001年7月至2007年10月29日,是大市值公司跑赢的行情。之后风格切换,中小创逐渐走强,直到2015年6月15日演绎到极致,这8年是小市值公司领先的8年。而在神创板的泡沫破裂后,A股机构的主流玩法从一直以来的自上而下,向自下而上发生了转变,又在2021年2月春节前留下了最后一舞。从2021年春节后直到今天,小市值走强的趋势又逐渐形成。上世纪70年代,美股漂亮50破灭后,代表小市值的罗素2000指数开始跑赢代表大市值的标普500,1977-1990年,彼得林奇执掌麦哲伦基金的13年就是小市值跑赢大市值的13年。依靠上千只个股、持仓极度分散的阿尔法挖掘者彼得林奇,也一定程度上享受到了小市值的贝塔。

即使按A股过往的经验,本轮小市值行情刚刚演绎2年,是不是也还没到结束的时刻?一个风格从起步演绎到极致,要经历一个打服所有空头,出现泡沫化的过程,目前看似乎还没有非常明显的迹象。像大佬但斌还在提示风险:这一波概念炒作,一旦被套,不知猴年马月解套。今年以来,这场“盛大”的AIGC行情面前,越来越多的投资者有了一种无力感。即使米斯特李依然在新能源赛道上“嘴硬”下去,但最近与同事沟通时的态度已经日渐谦逊,低调的背后,是内心的挣扎和动摇。从AI到All In,是新能源的大幅下跌,也是TMT相关产品动辄50%-70%的上涨。1、 早已持有TMT头寸,现在就是持有享受上涨

2、 刚刚买入TMT头寸,利润垫还不厚

3、 正在观望

4、 绝对不买AIGC

评论区,数字扣起来……

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿