公募指增超额持续增厚,量化私募中性策略转好 | 开源金工

摘 要

公募量化基金收益表现

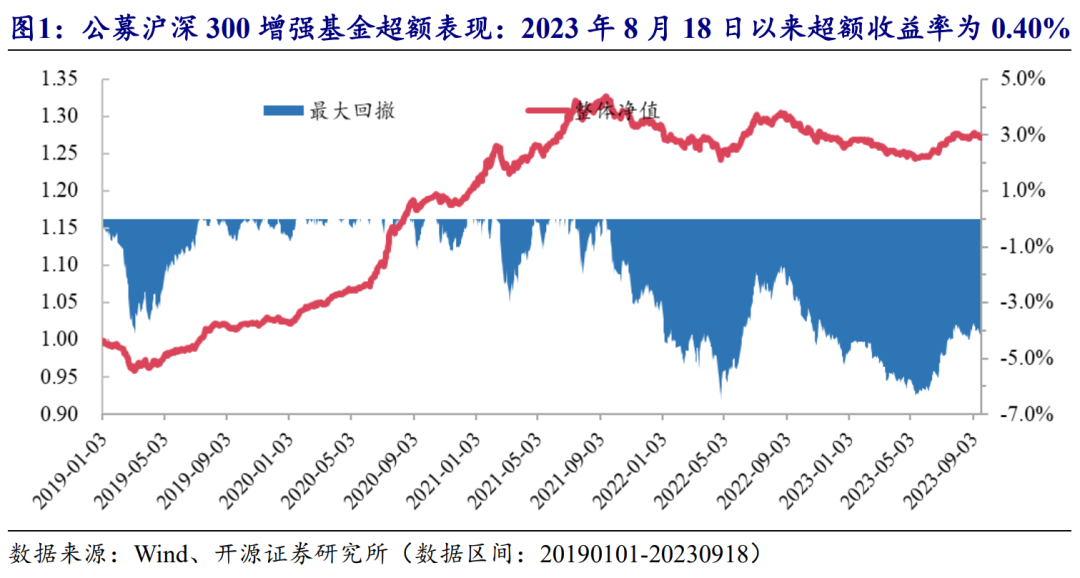

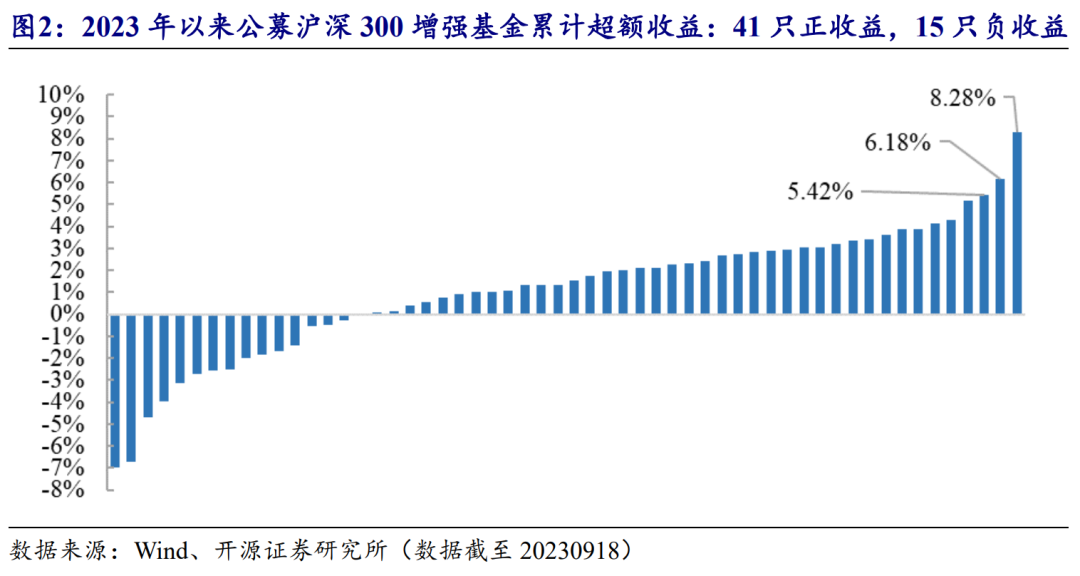

公募沪深300增强基金:2023年8月18日以来公募沪深300增强基金整体超额收益率为0.40%,2023年以来公募沪深300增强基金整体超额收益率为1.16%。2023年以来,41只沪深300增强基金超额收益为正,15只沪深300增强基金超额收益为负,累计超额收益排名靠前的沪深300增强基金分别为:国金沪深300指数增强A(8.28%)、兴全沪深300指数增强A(6.18%)、长信沪深300指数增强A(5.42%)。

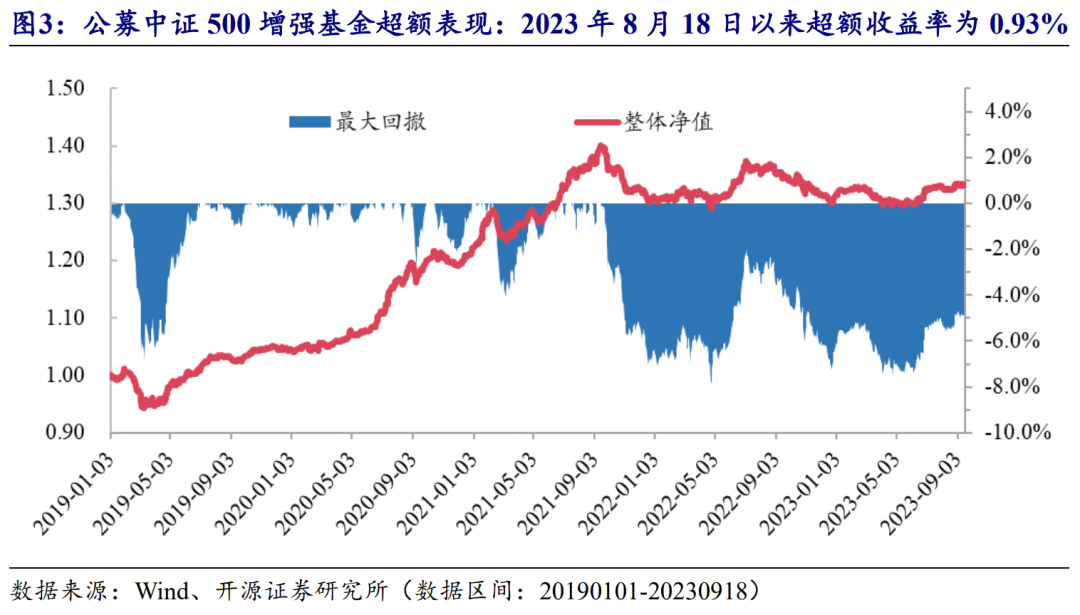

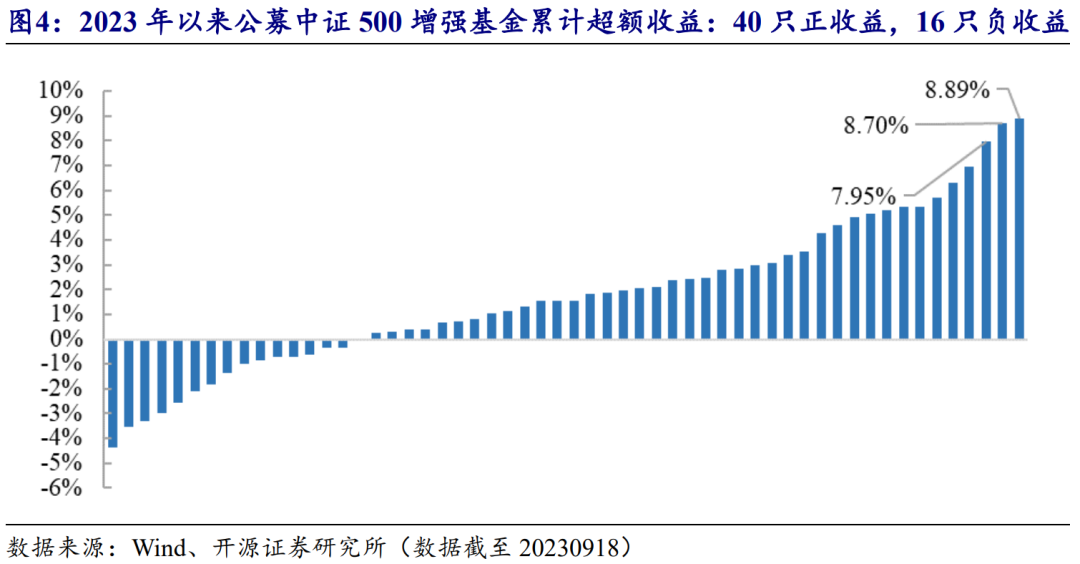

公募中证500增强基金:2023年8月18日以来公募中证500增强基金整体超额收益率为0.93%,2023年以来公募中证500增强基金整体超额收益率为1.63%。2023年以来,40只中证500增强基金超额收益为正,16只中证500增强基金超额收益为负,累计超额收益排名靠前的中证500增强基金分别为:华夏中证500指数增强A(8.89%)、华夏中证500指数智选A(8.70%)、长城中证500指数增强A(7.95%)。

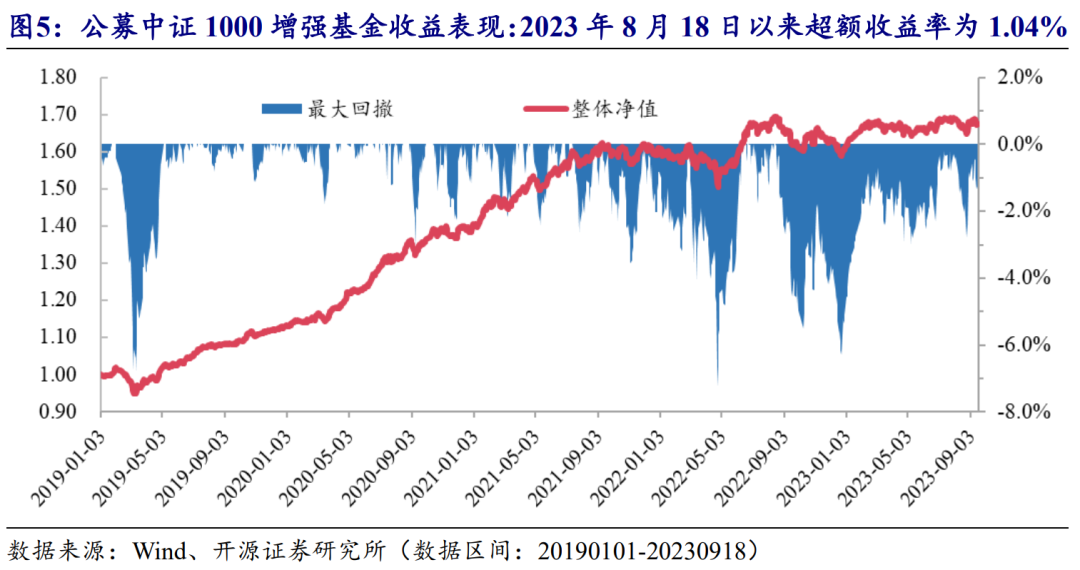

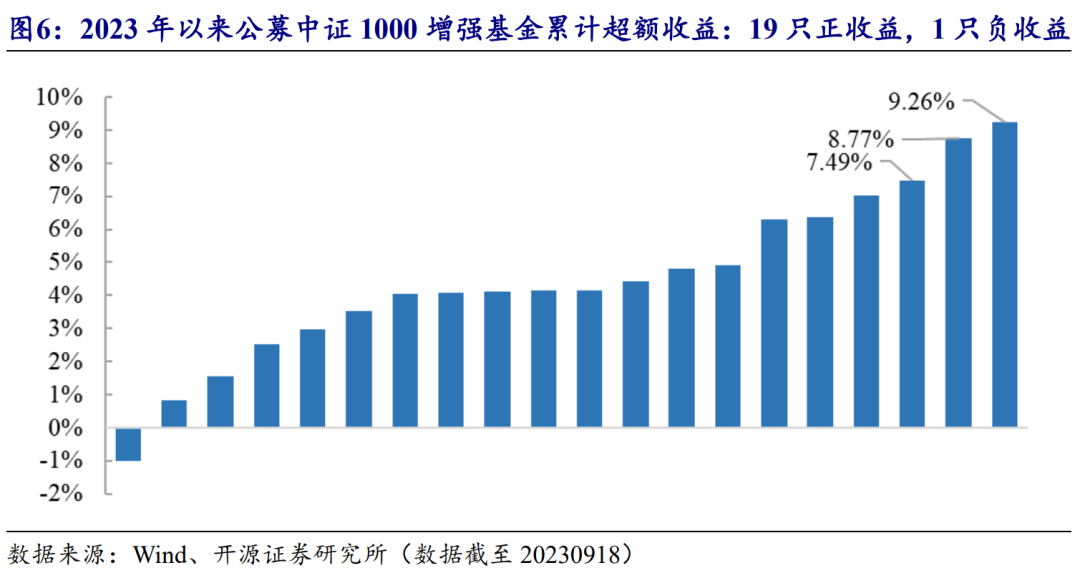

公募中证1000增强基金:2023年8月18日以来公募中证1000增强基金整体超额收益率为1.04%,2023年以来公募中证1000增强基金整体超额收益率为4.22%。2023年以来,19只中证1000增强基金取得正收益,1只中证1000增强基金取得负收益,累计超额收益率排名靠前的中证1000增强基金分别为:国泰君安中证1000指数增强A(9.26%)、太平中证1000A(8.77%)、招商中证1000增强策略ETF(7.49%)。

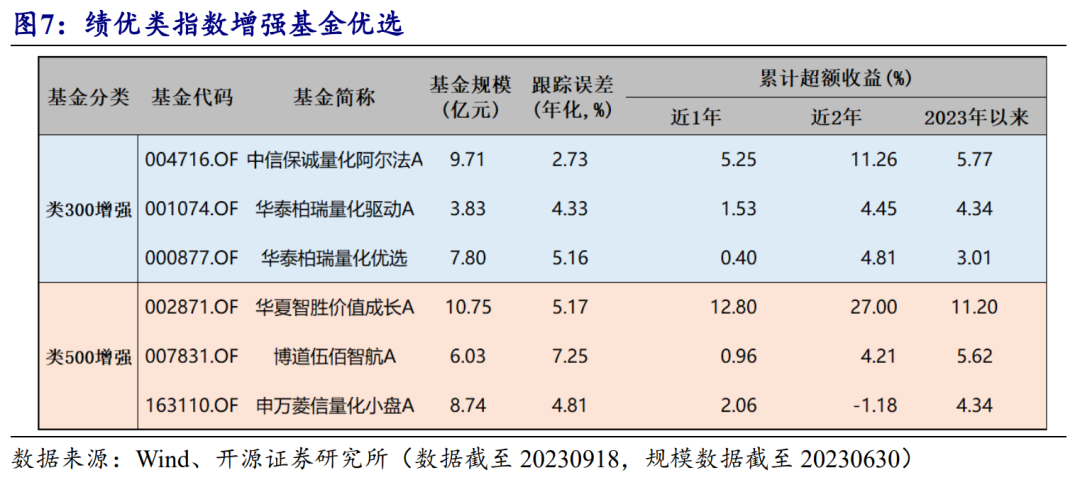

类指数增强基金:2023年以来,超额排名靠前的三只类300增强基金分别为:信诚量化阿尔法A、华泰柏瑞量化驱动A、华泰柏瑞量化优选;超额排名靠前的三只类500增强基金分别为:华夏智胜价值成长A、博道伍佰智航A、申万菱信量化小盘A。

私募量化基金收益表现

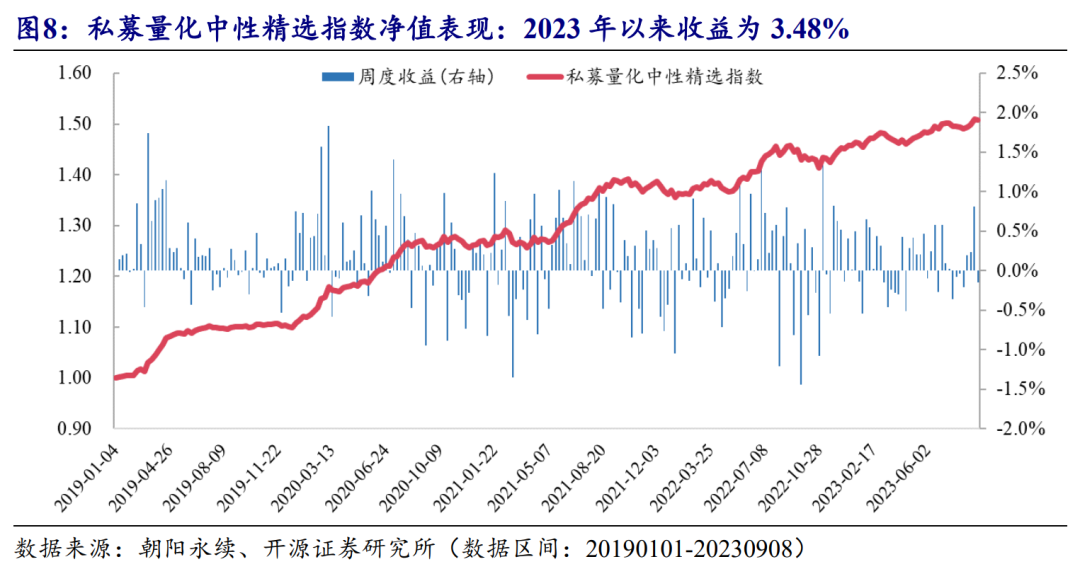

从私募量化对冲精选指数的净值表现和周度收益来看,2023年以来(20221231-20230908),私募量化中性产品的收益率为3.48%。

点击文末阅读原文(提取码:kyjg)

报告发布日期:2023-09-19

01

公募量化基金收益表现

为了更好聚焦公募量化指增基金的收益表现,我们定期跟踪市场上主流宽基指数(沪深300、中证500以及中证1000)增强产品。

我们选择市场上存续的公募中证500增强基金,取所有基金的日度收益率的中位数代表公募中证500增强基金当日收益表现。图3展示了2019年以来公募中证500增强基金的整体业绩表现。截至2023年9月18日,2023年8月18日以来公募中证500增强基金整体超额收益率为0.93%,2023年以来公募中证500增强基金整体超额收益率为1.63%。

1.3、 公募中证1000增强基金:2023年8月18日以来超额收益率为1.04%

我们选择市场上存续的公募中证1000增强基金,取所有基金的日度收益率的中位数代表公募中证1000增强基金当日收益表现。图5展示了2019年以来公募中证1000增强基金的整体业绩表现。截至2023年9月18日,2023年8月18日以来公募中证1000增强基金整体超额收益率为1.04%,2023年以来公募中证1000增强基金整体超额收益率为4.22%。

基金来看,我们统计了不同基金2023年以来的累计收益分布情况(图6)。2023年以来,18只中证1000增强基金取得正收益,2只中证1000增强基金取得负收益,累计收益率排名靠前的中证1000增强基金分别为:国泰君安中证1000指数增强A(7.06%)、太平中证1000A(6.19%)、中信建投中证1000A(5.96%)。

1.4、绩优类指数增强基金

进一步,我们统计以沪深300、中证500为基准的主动型量化基金,按照下述几点规则:(1)规模达到2亿元以上;(2)基金成立时间满2年;(3)跟踪误差小于8%,筛选并观察类指数增强基金跟踪误差和超额收益等表现(图7)。

2023年以来,超额排名靠前的三只类300增强基金分别为:信诚量化阿尔法A、华泰柏瑞量化驱动A、华泰柏瑞量化优选;超额排名靠前的三只类500增强基金分别为:华夏智胜价值成长A、博道伍佰智航A、申万菱信量化小盘A。

02

私募量化基金收益表现

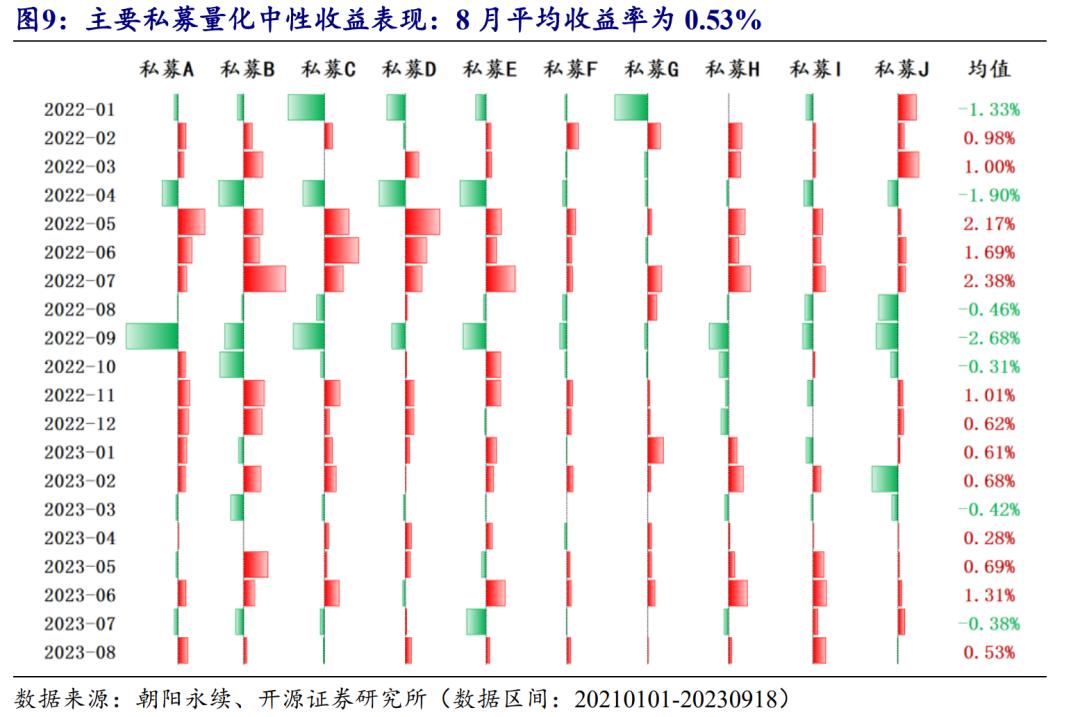

我们选取了管理规模相对较大的10家量化私募,统计各家量化中性策略的月度收益表现(图9)。2023年8月,头部量化私募中性策略的平均收益率为0.53%,月度收益率最高为1.61%,月度收益率最低为-0.17%。

03

风险提示

模型测试基于历史数据,市场未来可能发生变化。

相关报告回顾(可点击链接):

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究