券商金股2月解析 | 开源金工

开源证券金融工程首席分析师 魏建榕

摘要

2月份券商金股特征解析

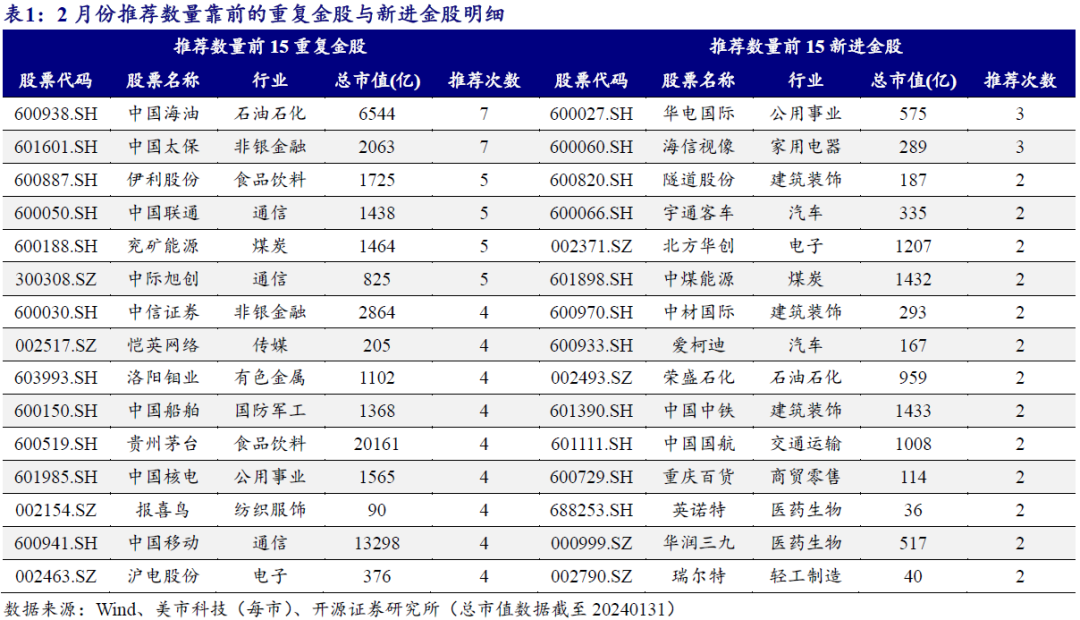

2月份中国海油、中国太保、伊利股份、中国联通、华电国际、海信视像、隧道股份等金股推荐次数靠前。2月份券商金股已经陆续发布,我们统计了全市场41家券商发布的金股,去重后金股数量合计为258只。我们按照相对上月是否新进,将全体金股分为新进金股和重复金股两类。在重复金股中,2月份推荐次数靠前的金股为:中国海油(7次)、中国太保(7次)、伊利股份(5次)、中国联通(5次)、兖矿能源(5次)等;在新进金股中,2月份推荐次数靠前的金股为:华电国际(3次)、海信视像(3次)、隧道股份(2次)、宇通客车(2次)、北方华创(2次)等。

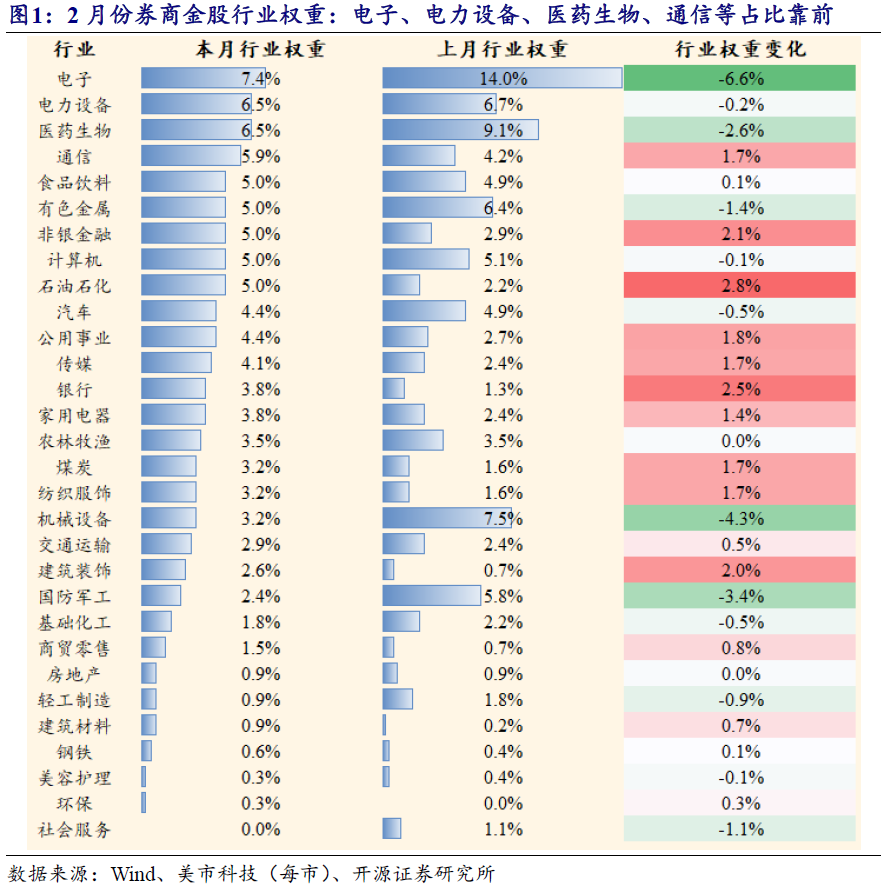

2月份电子、电力设备、医药生物、通信等行业金股数量占比靠前。2月份金股权重靠前的行业分别为:电子(7.4%)、电力设备(6.5%)、医药生物(6.5%)、通信(5.9%)。相比于上月,本月权重增加最多的行业为:石油石化(+2.8%)、银行(+2.5%)、非银金融(+2.1%);权重减少最多的行业为:电子(-6.6%)、机械设备(-4.3%)、国防军工(-3.4%)。

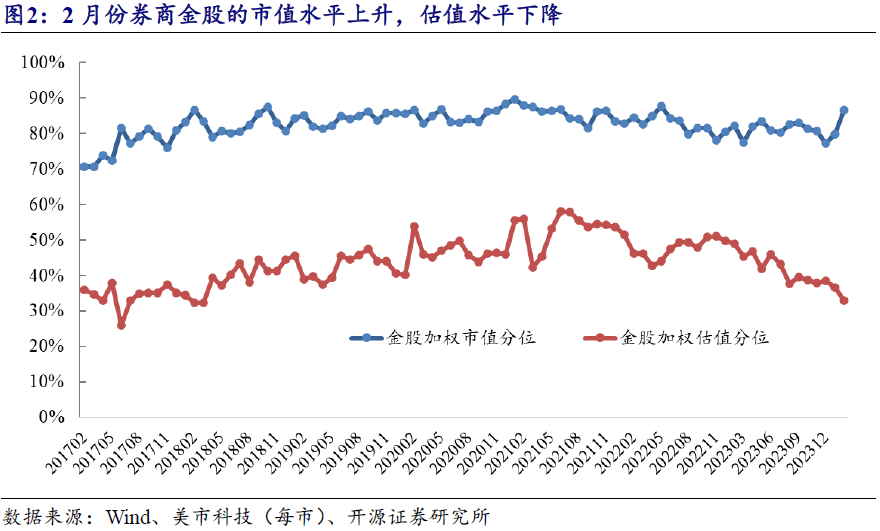

2月份券商金股的市值水平上升,估值水平下降。我们按月统计了金股行业内加权市值分位和估值分位水平。可以发现,2月份券商金股的市值水平上升,估值水平下降,或表明2月份券商金股转向价值风格。

1月份券商金股绩效回顾

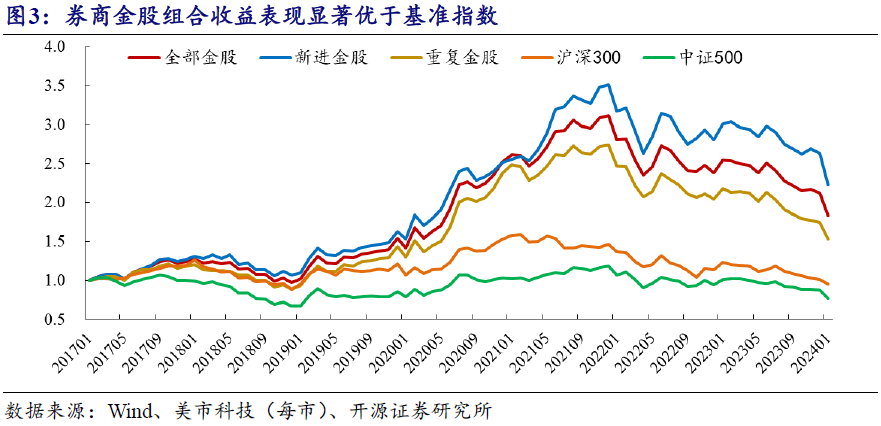

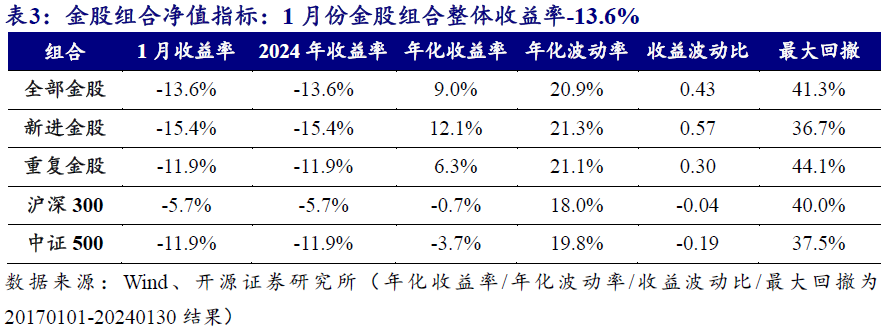

1月份券商金股组合整体收益率为-13.6%,2024年以来收益率为-13.6%。全历史区间来看,全部金股组合年化收益率为9.0%,收益表现显著优于沪深300指数和中证500指数。其中,新进金股组合收益表现优于重复金股组合。全部金股、新进金股、重复金股组合1月份收益率分别为-13.6%、-15.4%、-11.9%,2024年以来收益率分别为-13.6%、-15.4%、-11.9%。

1月份海信家电、中国石油、皖能电力、陕西煤业、兖矿能源等金股收益率排名靠前。我们统计了月度收益排名前十的金股明细,其中:海信家电、中国石油、皖能电力、陕西煤业、兖矿能源等金股月度收益靠前,1月份收益率分别为20.9%、18.1%、15.5%、14.8%、13.9%。

开源金工优选金股组合

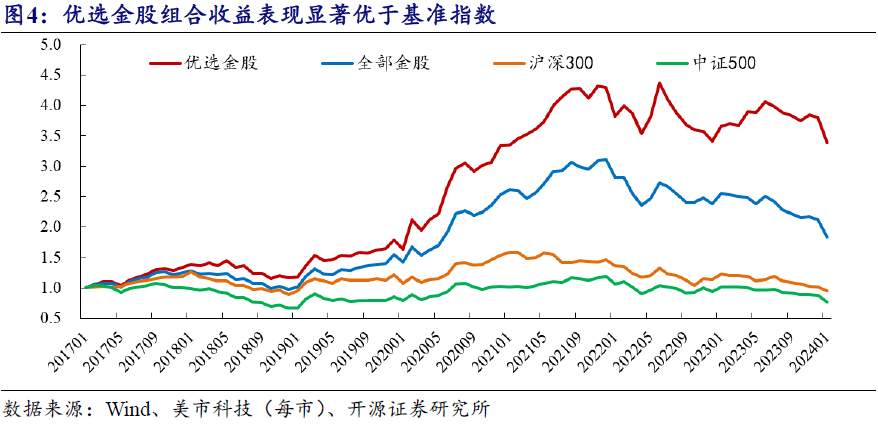

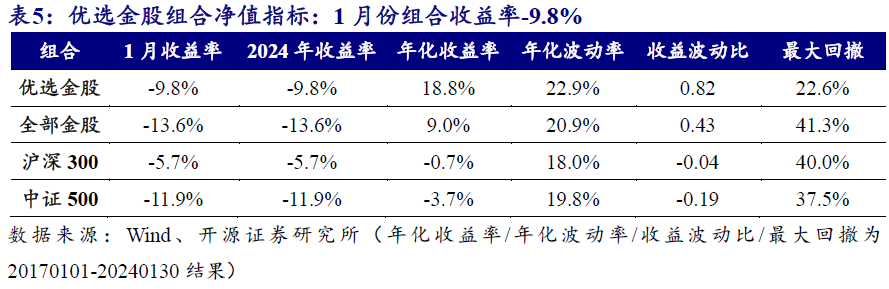

开源金工优选金股组合1月份收益率为-9.8%,相对中证500超额收益2.1%。全历史区间内,优选金股组合年化收益率为18.8%,收益表现优于全部金股组合。优选金股组合1月份收益率为-9.8%,2024年以来收益率为-9.8%。

2月份开源金工优选金股:30只优选金股行业分布方面,银行、交通运输、汽车、电子等行业的股票数量占比靠前。

报告链接

点击文末阅读原文(提取码请联系开源金工团队成员获取)

报告发布日期:2024-02-01

01

2月份券商金股特征解析

2月份中国海油、中国太保、伊利股份、中国联通、华电国际、海信视像、隧道股份等金股推荐次数靠前。2月份券商金股已经陆续发布,我们统计了全市场41家券商发布的金股,去重后金股数量合计为258只。我们按照相对上月是否新进,将全体金股分为新进金股和重复金股两类。在重复金股中,2月份推荐次数靠前的金股为:中国海油(7次)、中国太保(7次)、伊利股份(5次)、中国联通(5次)、兖矿能源(5次)等;在新进金股中,2月份推荐次数靠前的金股为:华电国际(3次)、海信视像(3次)、隧道股份(2次)、宇通客车(2次)、北方华创(2次)等。

2月份电子、电力设备、医药生物、通信等行业金股数量占比靠前。2月份金股权重靠前的行业分别为:电子(7.4%)、电力设备(6.5%)、医药生物(6.5%)、通信(5.9%)。相比于上月,本月权重增加最多的行业为:石油石化(+2.8%)、银行(+2.5%)、非银金融(+2.1%);权重减少最多的行业为:电子(-6.6%)、机械设备(-4.3%)、国防军工(-3.4%)。

02

1月份券商金股绩效回顾

我们以全体金股、新进金股和重复金股为对象,组合内部按照券商推荐数量进行加权,计算各类金股组合最新收益表现(只保留A股,剔除港股;数据截至2024年01月30日,下同)。

1月份券商金股组合整体收益率为-13.6%,2024年以来收益率为-13.6%。全历史区间来看,全部金股组合年化收益率为9.0%,收益表现显著优于沪深300指数和中证500指数。其中,新进金股组合收益表现优于重复金股组合。全部金股、新进金股、重复金股组合1月份收益率分别为-13.6%、-15.4%、-11.9%,2024年以来收益率分别为-13.6%、-15.4%、-11.9%。

1月份海信家电、中国石油、皖能电力、陕西煤业、兖矿能源等金股收益率排名靠前。我们统计了月度收益排名前十的金股明细,其中:海信家电、中国石油、皖能电力、陕西煤业、兖矿能源等金股月度收益靠前,1月份收益率分别为20.9%、18.1%、15.5%、14.8%、13.9%。

03

开源金工优选金股组合

我们在报告《券商金股的内部收益结构》中发现:新进金股收益水平优于重复金股,同时业绩超预期因子(SUE因子)在新进金股组合中具有优异的选股能力。这里我们以新进金股作为样本,选择业绩超预期的前30只金股,按照券商推荐数量加权构建优选金股组合。

开源金工优选金股组合1月份收益率为-9.8%,相对中证500超额收益2.1%。全历史区间内,优选金股组合年化收益率为18.8%,收益表现优于全部金股组合。优选金股组合1月份收益率为-9.8%,2024年以来收益率为-9.8%。

我们整理了2月份最新优选金股:30只优选金股行业分布方面,银行、交通运输、汽车、电子等行业的股票数量占比靠前。

04

风险提示

模型基于历史数据测算,市场未来可能发生重大改变。

相关报告(可点击链接):

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究