“在过去14年中,公募基金中位数收益率跑赢沪深300指数10年,还是有超额收益的。如果地产见底企稳的判断成立,2024年主观多头的状况会比2023年好很多;从上世纪70年代美国‘漂亮50’和A股2005、2007年,都得出一个相同的结论:市场风格在未来比较长的时间里会发生一些切换;未来这段时间市场的风格会发生转换,只要市场企稳,市场的最耀眼明星可能会换一批股票。”昨天(1月30日)在“2024睿郡年度思考”分享会中,睿郡资产管理合伙人、首席研究官董承非就房地产、市场、高股息策略三大问题,分享了自己的观点。去年的分享会,董承非谈到了对能源革命以及消费挑战的观点,认为传统能源价格不会一直处于高位,新能源对传统能源的替代正在发生,消费行业则面临挑战。回看2023年,传统能源的价格确实出现下跌,但新能源对旧能源在增量市场的替代并没有发生,消费行业确实出现了挑战。今年的分享会,董承非又提出了一个“不确定”的结论,“市场风格在未来一段时间内可能会发生变化,只要市场企稳,最耀眼的明星股票可能会换一批。”此外,从周末广州取消限购,到昨天上海、苏州接连出台取消限购的政策。房地产被再次“抬上桌”,虽然褒贬不一,但热度不低。在交流中,董承非对中国房地产市场走势,态度比较乐观。他认为,在2024 年,我们或许能够看到地产新房销售的见底企稳,只是由于投资的滞后性,地产对上下游的拖累依然存在。对于正处于“当红炸子鸡”的高股息策略,董承非从相对估值的角度来看,红利指数的估值仍然是最低的,其所隐含的股息收益率,仍然具备吸引力。董承非“奔私”之后保持了一贯的稳健风格。截至最新净值日期2024年1月26日,其管理的睿郡承非郡享1号自2022年5月18日成立以来拿到**%的正收益。2023年,该产品收益为**%,最大回撤**%。(点此认证查看完整业绩)从我们拿到的产品月报来看,截至去年11月底,董承非管理的产品,股票仓位在5-6成,还有5个点左右的可转债,接近2成的基金。行业中拿得最多的是公用事业,占到股票资产的3成左右;其次是化工;电子和通信加起来也有近3成。“睿所思”的年度报告,是为了记录我们对问题的思考,并不是要预测未来,我们也会犯错,我们最大的出发点是希望和大家一起把问题抛出来,一起来讨论或思考。

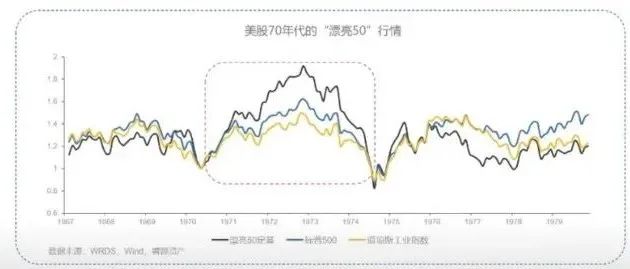

2024年火电会呈现略微负增长的态势去年的年度报告主要是两个话题:能源革命和消费的挑战。第二个结论:新能源和传统能源以前是在两个各自的纬度发展,从2023年或者2024年开始,新能源慢慢进入存量替代的阶段。回顾2023年,传统能源的价格,无论是煤炭还是石油都是下跌的,基本符合预期。但新能源对旧能源在增量市场的替代并没有发生,2023年火电的增速依旧维持弱增长态势。但分结构来看,风光的增速符合预期,最主要的差异在于水电,水电去年的来水情况不好,发电效果较差。根据最新数据,中国2023年的光伏装机量远超市场和我们的预期。如果2024年水电来水正常,水电、风光的新增发电能够满足2024年新增的电力需求。我们大胆预测,2024年火电可能呈现略微负增长的态势。就股票而言,虽然上游的煤炭、原油公司因为价格下跌,导致业绩下滑,但由于估值太低,分红较高,股价表现反而比较抢眼。特别是在今年开年,上游资产的表现更加强劲,中游相对不错,但跟上游比略差一些。当时,我们基于人口、地产,以及中国消费品的国际化程度不够等因素认为,如果国内市场面临挑战,对消费品公司的挑战会比较大。回顾2023年,国内的消费还是比较疲弱的,CPI处于负增长态势。尽管国内市场重新开放,但是消费仍然疲弱,目前也不确定是短期还是长期。我们对房地产市场的态度相对乐观,用“最后的地产冲击波”这个词,也表明了我们对房地产市场的判断。房地产市场对于中国经济重要性不言而喻,是中国绝对的支柱产业,整个产业链占了中国GDP比重将近1/4,也是居民一个重要的财富载体。中国居民基本上将超过一半的财富投资在房地产上面,因此对于对产业链上下游的影响举足轻重。同时,房地产价格对于居民信心、消费意愿,也有着关键性影响。过去几年,二三四线城市的居民可以体会到房价下跌,今年一线城市的居民对下跌将体会得更明显。反映在股票市场,房地产板块的相关指数连续4年下跌,如果看港股的房地产指数更是惨不忍睹,远远跑输全市场的主要指数。站在这样一个时间点,要想判断2024年乃至于未来一段时间的中国资本市场,绕不开房地产,它对于各行各业的影响实在是太大了。所有资产的价格,无论是股票还是其它资产,有两种调整模式:一个是阴跌模式,一个是快跌模式。房地产做横向比较时,历史上也会发现这两种调整模式。一个发生在时间比较远的日本,它是非常典型的一个阴跌模式,其时间跨度非常长,无论是从量还是价格,前后持续了近20年。每一年的调整幅度不大,但是每年都处在一个下降通道中,这种模式比较磨人,持续的时间也非常久。另外一种模式发生在十几年前的美国,由于房地产的调整,带动了美国的次贷危机,在很短的时间里调整非常剧烈,对社会冲击也非常大。由于衍生品把美国的金融市场搅得天翻地覆,所以它的新房销售量可能也就是三四年的时间,下跌了近百分之五六十。我们在2022年、2023年从量的角度看,已经下降了40%多,2024年有可能还继续下降,所以这个幅度还不好判断。但只要2024年再下降一点,从量的角度基本已经腰斩,也就是两到三年的时间,商品房的销售只有高位的一半。到底多少面积企稳?卖方有很多这方面的研究,基本是8-10亿平米。因为2023年基本上10亿出头,2024年会落到中枢附近,或者跌破中枢一点。截至2023年的数据,我们房地产投资占GDP比重是6%,2024年很有可能会向日本和美国的低点靠近。使用先行区域的启示,以2017年为基数,2021年可能是全国的一个高点,2022年-2023年可能才会调整。但对于东北市场,以2017年为基数,2018年就开始调整了,2018年的销售面积处在下滑的过程中,截止2022年只有2017年的一半。在2023年,全国个别地方下滑幅度非常大,但东北在2023年只有微弱的下滑。在2023年这样一个大的宏观背景下,它跌得早,幅度也足够,企稳的会早一点。既然东北能在一半左右的位置企稳,那全国总量目前已经跌掉49%了,后面可能会慢慢企稳。所以这也是个支撑。关于地产投资占GDP的比重,我们之前的指标是与美国和日本相比,现在将全国与东北相比,可以发现达到7%之后,基本上会见底企稳。所以无论是和国外比较,还是和东北比较,大概率2024年能够看到地产销售、新房销售的见底企稳。但对资本市场来讲,2024年地产对经济的影响可能还会比较严峻,主要原因是投资。毕竟新房的销售是一个先导性指标,投资是一个滞后指标。我们用它来模拟整个房地产对实物的消耗,2023年截止到十月份的数据略微下滑,但幅度不大。假设新房销售和开工从高位下来已经腰斩,因为时间的滞后,2024年房地产对于实物消耗的下滑幅度可能会扩大,对于实体经济量的拖累,可能会比2023年更寒冷一些。但如果我们能够看到前瞻性的指标见底企稳,后续整个上下游的好转也是时间问题。做个小结,地产销售大概率会在2024年见底企稳,但由于投资的滞后性,今年地产对上下游的拖累压力依然存在。只要没有明显的负面拖累,后续经济新旧动能的切换也算告一段落。我认为后续宏观预期会企稳,随着预期的企稳,有可能对资本市场是属于重大的基本面的改变。基本面如果发生改善,传导到资本市场上股价表现发生变化,其中关键指标在于风险溢价(ERP),也就是投资者的信心会发生改变。如果房地产见底企稳的判断成立,对主观多头的投资者来说,很多行业基本面的共识会变多。在过去的14年中,公募基金中位数收益率跑赢沪深300指数10年,还是有超额收益的。如果地产见底企稳的判断成立,2024年主观多头的状况会比2023年好很多。站在2024年,我们觉得消费、科技在2023年的下半年,已经见底往上走。所以,我们在不同场合也会说,这次科技是一轮比较长周期的景气。但美国的费城半导体已经创历史新高了,虽然传导有滞后性,但无论如何,它的景气周期是往上走的。消费可能也会慢慢往上走。大家重新开始努力赚钱,信心也会有所恢复。新能源可能还是从高点在往下走,因为它2023年下半年才恶化,供需矛盾的错配导致的供过于求,还需要一定时间的消化。从企业业绩的角度来讲,可能2024 年还会往下。对于顺周期行业,大宗商品从2015年、2016年以来,基本处在较高的景气度下,像铜价的需求还比较高,所以这地方也不做判断。再次强调,对于行业景气的判断,仁者见仁,智者见智,只是一家之言。资本市场的涨跌确实很难判断,我们这次是聚焦于对市场风格的判断。目前指数其实处在低位,从风险溢价的角度来讲,因为市场的无风险收益率一直在降,大家的机会成本是在下降的,但股票还是一直在跌,估值倍数一直在压缩。所以,估值倍数处在历史的最低点,而风险溢价处于历史次高位。然而,风险溢价实际上更多是一个滞后的指标,它很难做前瞻性判断,它反映的是市场对未来信心的体现。如果基本面出现好转,只要看到先导性的指标和宏观恶化的指标能够企稳,那么市场对未来的判断和信心将会有极大的改善。始于2017年的A股核心资产,经一轮牛市之后进入了下跌市。从直觉上来讲,历史上有两个阶段非常有可比性,特别是第一个阶段,就是美国70年代初的漂亮50行情。第二个阶段就是2005到2007中国A股市场的行情。第一,中国核心资产从2017到2023年可能是一轮完整的从开始到出现泡沫,再慢慢下跌的过程,到现在为止,还处在匪夷所思的低位。可以比较的是,美国1974年到1975年之间的行情,高点是在1972年到1973年,诞生了大家追捧的最优质的50家公司,叫“漂亮50”,随后也出现了泡沫,然后从泡沫到崩溃。如果我们把上涨的阶段称为上半场,下跌阶段称为下半场,无论是上半场还是下半场,这几年(2017-2023年A股)和美国的那几年(70年代“漂亮50”泡沫出现到崩溃)有九成以上的神似。第一,核心的明星标的基本一样,都是非常优质的上市公司,盈利能力(ROE)显著高于平均水平,有较长的追踪记录,粉丝群体比较庞大。在1970、1971年以后,一轮衰退结束。从1971到1973年是两年的经济增长期。在这段时间,企业盈利比较强劲,尤其是大企业。再想想看我们的2019、2020年,由于全球都“关掉了”,中国的经济也是非常好的。由于各种条件的约束,资源禀赋向大企业集中,所以越大的企业增速越好。股票的推动也主要由机构投资者推动。美国那段时间是养老金的推动者,中国的公募、私募这几年也有一个大发展。以前大家都是炒题材、炒概念,受了伤之后转为追捧优质企业,回归到本源,这是非常合理的想法。慢慢的大家认同度越来越高,先是重估,然后出现泡沫。60年代美国的资本市场是非常好的,当时也是炒并购、炒题材、炒概念。我们在2017年之前,2013-2015年的行情,也是炒互联网+、炒题材、炒概念的行情,后来受过伤以后才说要看公司质地,市场的明星股变成了这些优质蓝筹股。有意思的是,在2021年以后,在下半场,其实“漂亮50”和核心资产的结局也是神似。从1970以后到1973年,美国的GDP是两年的高增长、低通胀的阶段。但在1973年以后,美国的通胀开始往上走,从1973到1975年,CPI从不到4%冲到了12%。这么高的CPI,使得美国的GDP开始掉头向下,美国经历了一轮两年的衰退。跟我们的2022年、2023年相比,原因可能不一样,但因为疫情、房地产,我们的经济压力也是蛮大的。再看美国70年代,无论是对于股票投资者来讲还是对于全社会来讲,那10年的挑战也不小。大家对优质资产的追捧乐观以后,突然遇到宏观下滑,相当于来了一个急刹车,导致投资者的情绪值下降幅度非常大。标普500的风险溢价也是从1973年以后急剧抬升,整个市场指数处在一个下跌的过程之中。而且被追捧的越狠,下跌的时候受伤越重,整个漂亮50的跌幅比市场平均跌幅大很多。“漂亮50”行情后,美股走出了历史最大的一轮小票行情翻翻卖方报告大家会发现,在2021年之前,卖方报告对于我们的核心资产和“漂亮50”的比较挺多的,但是在2021年以后这方面的报告基本上就没有了。“漂亮50”行情之后,美股走出了历史上最大的一轮小票行情,接近十年的小盘股行情。漂亮50虽然也在涨,但是没有太多超额表现,超额表现都是来自于小市值的上市公司。

2024年火电会呈现略微负增长的态势去年的年度报告主要是两个话题:能源革命和消费的挑战。第二个结论:新能源和传统能源以前是在两个各自的纬度发展,从2023年或者2024年开始,新能源慢慢进入存量替代的阶段。回顾2023年,传统能源的价格,无论是煤炭还是石油都是下跌的,基本符合预期。但新能源对旧能源在增量市场的替代并没有发生,2023年火电的增速依旧维持弱增长态势。但分结构来看,风光的增速符合预期,最主要的差异在于水电,水电去年的来水情况不好,发电效果较差。根据最新数据,中国2023年的光伏装机量远超市场和我们的预期。如果2024年水电来水正常,水电、风光的新增发电能够满足2024年新增的电力需求。我们大胆预测,2024年火电可能呈现略微负增长的态势。就股票而言,虽然上游的煤炭、原油公司因为价格下跌,导致业绩下滑,但由于估值太低,分红较高,股价表现反而比较抢眼。特别是在今年开年,上游资产的表现更加强劲,中游相对不错,但跟上游比略差一些。当时,我们基于人口、地产,以及中国消费品的国际化程度不够等因素认为,如果国内市场面临挑战,对消费品公司的挑战会比较大。回顾2023年,国内的消费还是比较疲弱的,CPI处于负增长态势。尽管国内市场重新开放,但是消费仍然疲弱,目前也不确定是短期还是长期。我们对房地产市场的态度相对乐观,用“最后的地产冲击波”这个词,也表明了我们对房地产市场的判断。房地产市场对于中国经济重要性不言而喻,是中国绝对的支柱产业,整个产业链占了中国GDP比重将近1/4,也是居民一个重要的财富载体。中国居民基本上将超过一半的财富投资在房地产上面,因此对于对产业链上下游的影响举足轻重。同时,房地产价格对于居民信心、消费意愿,也有着关键性影响。过去几年,二三四线城市的居民可以体会到房价下跌,今年一线城市的居民对下跌将体会得更明显。反映在股票市场,房地产板块的相关指数连续4年下跌,如果看港股的房地产指数更是惨不忍睹,远远跑输全市场的主要指数。站在这样一个时间点,要想判断2024年乃至于未来一段时间的中国资本市场,绕不开房地产,它对于各行各业的影响实在是太大了。所有资产的价格,无论是股票还是其它资产,有两种调整模式:一个是阴跌模式,一个是快跌模式。房地产做横向比较时,历史上也会发现这两种调整模式。一个发生在时间比较远的日本,它是非常典型的一个阴跌模式,其时间跨度非常长,无论是从量还是价格,前后持续了近20年。每一年的调整幅度不大,但是每年都处在一个下降通道中,这种模式比较磨人,持续的时间也非常久。另外一种模式发生在十几年前的美国,由于房地产的调整,带动了美国的次贷危机,在很短的时间里调整非常剧烈,对社会冲击也非常大。由于衍生品把美国的金融市场搅得天翻地覆,所以它的新房销售量可能也就是三四年的时间,下跌了近百分之五六十。我们在2022年、2023年从量的角度看,已经下降了40%多,2024年有可能还继续下降,所以这个幅度还不好判断。但只要2024年再下降一点,从量的角度基本已经腰斩,也就是两到三年的时间,商品房的销售只有高位的一半。到底多少面积企稳?卖方有很多这方面的研究,基本是8-10亿平米。因为2023年基本上10亿出头,2024年会落到中枢附近,或者跌破中枢一点。截至2023年的数据,我们房地产投资占GDP比重是6%,2024年很有可能会向日本和美国的低点靠近。使用先行区域的启示,以2017年为基数,2021年可能是全国的一个高点,2022年-2023年可能才会调整。但对于东北市场,以2017年为基数,2018年就开始调整了,2018年的销售面积处在下滑的过程中,截止2022年只有2017年的一半。在2023年,全国个别地方下滑幅度非常大,但东北在2023年只有微弱的下滑。在2023年这样一个大的宏观背景下,它跌得早,幅度也足够,企稳的会早一点。既然东北能在一半左右的位置企稳,那全国总量目前已经跌掉49%了,后面可能会慢慢企稳。所以这也是个支撑。关于地产投资占GDP的比重,我们之前的指标是与美国和日本相比,现在将全国与东北相比,可以发现达到7%之后,基本上会见底企稳。所以无论是和国外比较,还是和东北比较,大概率2024年能够看到地产销售、新房销售的见底企稳。但对资本市场来讲,2024年地产对经济的影响可能还会比较严峻,主要原因是投资。毕竟新房的销售是一个先导性指标,投资是一个滞后指标。我们用它来模拟整个房地产对实物的消耗,2023年截止到十月份的数据略微下滑,但幅度不大。假设新房销售和开工从高位下来已经腰斩,因为时间的滞后,2024年房地产对于实物消耗的下滑幅度可能会扩大,对于实体经济量的拖累,可能会比2023年更寒冷一些。但如果我们能够看到前瞻性的指标见底企稳,后续整个上下游的好转也是时间问题。做个小结,地产销售大概率会在2024年见底企稳,但由于投资的滞后性,今年地产对上下游的拖累压力依然存在。只要没有明显的负面拖累,后续经济新旧动能的切换也算告一段落。我认为后续宏观预期会企稳,随着预期的企稳,有可能对资本市场是属于重大的基本面的改变。基本面如果发生改善,传导到资本市场上股价表现发生变化,其中关键指标在于风险溢价(ERP),也就是投资者的信心会发生改变。如果房地产见底企稳的判断成立,对主观多头的投资者来说,很多行业基本面的共识会变多。在过去的14年中,公募基金中位数收益率跑赢沪深300指数10年,还是有超额收益的。如果地产见底企稳的判断成立,2024年主观多头的状况会比2023年好很多。站在2024年,我们觉得消费、科技在2023年的下半年,已经见底往上走。所以,我们在不同场合也会说,这次科技是一轮比较长周期的景气。但美国的费城半导体已经创历史新高了,虽然传导有滞后性,但无论如何,它的景气周期是往上走的。消费可能也会慢慢往上走。大家重新开始努力赚钱,信心也会有所恢复。新能源可能还是从高点在往下走,因为它2023年下半年才恶化,供需矛盾的错配导致的供过于求,还需要一定时间的消化。从企业业绩的角度来讲,可能2024 年还会往下。对于顺周期行业,大宗商品从2015年、2016年以来,基本处在较高的景气度下,像铜价的需求还比较高,所以这地方也不做判断。再次强调,对于行业景气的判断,仁者见仁,智者见智,只是一家之言。资本市场的涨跌确实很难判断,我们这次是聚焦于对市场风格的判断。目前指数其实处在低位,从风险溢价的角度来讲,因为市场的无风险收益率一直在降,大家的机会成本是在下降的,但股票还是一直在跌,估值倍数一直在压缩。所以,估值倍数处在历史的最低点,而风险溢价处于历史次高位。然而,风险溢价实际上更多是一个滞后的指标,它很难做前瞻性判断,它反映的是市场对未来信心的体现。如果基本面出现好转,只要看到先导性的指标和宏观恶化的指标能够企稳,那么市场对未来的判断和信心将会有极大的改善。始于2017年的A股核心资产,经一轮牛市之后进入了下跌市。从直觉上来讲,历史上有两个阶段非常有可比性,特别是第一个阶段,就是美国70年代初的漂亮50行情。第二个阶段就是2005到2007中国A股市场的行情。第一,中国核心资产从2017到2023年可能是一轮完整的从开始到出现泡沫,再慢慢下跌的过程,到现在为止,还处在匪夷所思的低位。可以比较的是,美国1974年到1975年之间的行情,高点是在1972年到1973年,诞生了大家追捧的最优质的50家公司,叫“漂亮50”,随后也出现了泡沫,然后从泡沫到崩溃。如果我们把上涨的阶段称为上半场,下跌阶段称为下半场,无论是上半场还是下半场,这几年(2017-2023年A股)和美国的那几年(70年代“漂亮50”泡沫出现到崩溃)有九成以上的神似。第一,核心的明星标的基本一样,都是非常优质的上市公司,盈利能力(ROE)显著高于平均水平,有较长的追踪记录,粉丝群体比较庞大。在1970、1971年以后,一轮衰退结束。从1971到1973年是两年的经济增长期。在这段时间,企业盈利比较强劲,尤其是大企业。再想想看我们的2019、2020年,由于全球都“关掉了”,中国的经济也是非常好的。由于各种条件的约束,资源禀赋向大企业集中,所以越大的企业增速越好。股票的推动也主要由机构投资者推动。美国那段时间是养老金的推动者,中国的公募、私募这几年也有一个大发展。以前大家都是炒题材、炒概念,受了伤之后转为追捧优质企业,回归到本源,这是非常合理的想法。慢慢的大家认同度越来越高,先是重估,然后出现泡沫。60年代美国的资本市场是非常好的,当时也是炒并购、炒题材、炒概念。我们在2017年之前,2013-2015年的行情,也是炒互联网+、炒题材、炒概念的行情,后来受过伤以后才说要看公司质地,市场的明星股变成了这些优质蓝筹股。有意思的是,在2021年以后,在下半场,其实“漂亮50”和核心资产的结局也是神似。从1970以后到1973年,美国的GDP是两年的高增长、低通胀的阶段。但在1973年以后,美国的通胀开始往上走,从1973到1975年,CPI从不到4%冲到了12%。这么高的CPI,使得美国的GDP开始掉头向下,美国经历了一轮两年的衰退。跟我们的2022年、2023年相比,原因可能不一样,但因为疫情、房地产,我们的经济压力也是蛮大的。再看美国70年代,无论是对于股票投资者来讲还是对于全社会来讲,那10年的挑战也不小。大家对优质资产的追捧乐观以后,突然遇到宏观下滑,相当于来了一个急刹车,导致投资者的情绪值下降幅度非常大。标普500的风险溢价也是从1973年以后急剧抬升,整个市场指数处在一个下跌的过程之中。而且被追捧的越狠,下跌的时候受伤越重,整个漂亮50的跌幅比市场平均跌幅大很多。“漂亮50”行情后,美股走出了历史最大的一轮小票行情翻翻卖方报告大家会发现,在2021年之前,卖方报告对于我们的核心资产和“漂亮50”的比较挺多的,但是在2021年以后这方面的报告基本上就没有了。“漂亮50”行情之后,美股走出了历史上最大的一轮小票行情,接近十年的小盘股行情。漂亮50虽然也在涨,但是没有太多超额表现,超额表现都是来自于小市值的上市公司。 图片来源:睿郡资产1975年是美国市场通胀的第一个高点,也是市场比较差的时间点。这一年,现在耳熟能详这些很牛的公司,微软还在妈妈肚子里面,公司还没成立;苹果是一个四五岁的小孩子,成立了四五年的时间;英特尔十多岁;TI时间稍微长一点,20多岁,但TI当时的业务不是现在这样的业务。所以美国的70年代,是整个硅谷崭露头角起始的阶段。后面的故事大家都知道了,硅谷为代表的半导体故事以后,电脑带动、Internet带动、手机的带动、移动互联网的带动,一步步地走过来。在1975年的时候,因为是新兴产业,这些公司都是小公司。那时候的“漂亮50”的公司都是大市值公司,所以我觉得,如果长时间来看,资本市场的未来是不可预测的。你在1975年的时候能看到现在的这些公司吗?能看到苹果、微软、亚马逊、特斯拉的现在吗?根本没办法有洞见的,所以我们对未来的预测要保持一种敬畏心。这些“漂亮50”的公司后来还是很优秀,业绩一直在增长,只是不是市场明星而已,它们的市值回到前期高点都花了非常久的时间。比如可口可乐,在1972年的时候股价不到两块钱,在1982年左右,花了将近十年的时间回到前期“漂亮50”时期的高点。花了这么长的时间回到前期的高点,是因为它的估值倍速一直在下滑。不仅仅可口可乐,一些代表性的公司,比如麦当劳、强生等,都是这种状况。把我们跟“漂亮50”相比,无论是上半场、下半场还是后面来看,市场的风格都发生了非常大的切换。市场去追逐经济动能的新力量,而这些新力量以小盘为代表。我们做的第二个比较是2005年到2007年的比较。第一,与2005-2007年的核心资产行情也有一定的相似程度,但略有差异。比如明星标的都是好公司。那时候中国经济增长非常快,2005-2007年是一轮大的牛市,以招行、万科、平安为代表的跟宏观相似程度更近的一些公司,是市场的明星股。推动市场上涨的资金也非常相似。那时候是公募基金大发展的第一个阶段,整个公募从熊市完了以后,从不到5%的话语权最终上涨到将近全市场的40%话语权(40%就是公募基金股票和混合的规模除以流通市值),再也没回到高点。第二,热潮过后也是宏观的剧烈波动,除了2009年的躁动外,主流指数的风险溢价也是长时间居高不下。因为金融危机,中国在2008年跌得也很厉害。如果把2009年剔掉,从2010年-2014年,我们的风险溢价一直也是居高不下。那段时间我在管公募产品,也是自己职业生涯非常长的低回报期,跟现在也是一样的,乐观完以后,宏观遇到一个挑战,长时间居高不下。如果说2005到2007是一个大盘股的行情,2013-2015年是以创业板为代表的行情,当时中小市值的公司是市场明星。但是只要市场企稳有行情以后,风格也会切换。在市场下跌的过程中,这些小盘股是跑输市场的,前面讲到美国70年代小盘股的行情的时候,也是这样子。跟漂亮50一样,我们的市场明星股也是通过业绩消化估值,比如茅台和招行。招行2007年的高点,到2017年才又达到。但是2007年它赚了150亿的利润,到2017年的时候它赚了700多亿的利润。前面的“漂亮50”和2005、2007年,都得出一个相同的结论:市场的风格在未来比较长的时间里面都会发生一些切换。2023年是一个蛮古怪的市场,从大市值到小市值,从好公司到差公司。从ROE的角度来讲,茅指数的ROE是最高的,中证2000指数的ROE肯定是最差的,微盘基本上没什么ROE。但是从2023年的市场涨跌程度上来讲,越大的公司、越优质的公司表现相对越差一些。好像大家都去炒差的公司,似乎存量市场的资金风险偏好在提升,我不知道这是不是未来风格转换先做的一个预演?主观多头还是要看公司质地,让我去买一个垃圾公司,还是有点心理阴影的。我总在想,市场跌了两年,资本化率(总市值除以GDP比重)是不是应该降到一个很低的位置上?我把数据统计完以后,得出来的结论让我自己都大吃一惊。目前的资本化率是下降了,但是下降的幅度和我们投资者感觉到的股价下跌幅度的体感完全不对称。所以,预期牛市马上到来,(这个结论)还是有点草率。总结一下,如果旧动能拖累到此为止,宏观经济能够企稳的话,由于社会要进步,我们寄希望于新的经济增长点,有没有小公司能从小长大,这对未来整个经济体、资本市场的发展都非常关键。所以,未来这段时间市场的风格会发生转换,只要市场企稳,市场的最耀眼明星可能会换一批股票。当然,再次澄清一下,这只是一个猜想,欢迎大家讨论,欢迎大家拍砖。高股息策略现在是市场最流行的,特别是今年开年以来只有这个策略还行,其他的都歇了。

图片来源:睿郡资产1975年是美国市场通胀的第一个高点,也是市场比较差的时间点。这一年,现在耳熟能详这些很牛的公司,微软还在妈妈肚子里面,公司还没成立;苹果是一个四五岁的小孩子,成立了四五年的时间;英特尔十多岁;TI时间稍微长一点,20多岁,但TI当时的业务不是现在这样的业务。所以美国的70年代,是整个硅谷崭露头角起始的阶段。后面的故事大家都知道了,硅谷为代表的半导体故事以后,电脑带动、Internet带动、手机的带动、移动互联网的带动,一步步地走过来。在1975年的时候,因为是新兴产业,这些公司都是小公司。那时候的“漂亮50”的公司都是大市值公司,所以我觉得,如果长时间来看,资本市场的未来是不可预测的。你在1975年的时候能看到现在的这些公司吗?能看到苹果、微软、亚马逊、特斯拉的现在吗?根本没办法有洞见的,所以我们对未来的预测要保持一种敬畏心。这些“漂亮50”的公司后来还是很优秀,业绩一直在增长,只是不是市场明星而已,它们的市值回到前期高点都花了非常久的时间。比如可口可乐,在1972年的时候股价不到两块钱,在1982年左右,花了将近十年的时间回到前期“漂亮50”时期的高点。花了这么长的时间回到前期的高点,是因为它的估值倍速一直在下滑。不仅仅可口可乐,一些代表性的公司,比如麦当劳、强生等,都是这种状况。把我们跟“漂亮50”相比,无论是上半场、下半场还是后面来看,市场的风格都发生了非常大的切换。市场去追逐经济动能的新力量,而这些新力量以小盘为代表。我们做的第二个比较是2005年到2007年的比较。第一,与2005-2007年的核心资产行情也有一定的相似程度,但略有差异。比如明星标的都是好公司。那时候中国经济增长非常快,2005-2007年是一轮大的牛市,以招行、万科、平安为代表的跟宏观相似程度更近的一些公司,是市场的明星股。推动市场上涨的资金也非常相似。那时候是公募基金大发展的第一个阶段,整个公募从熊市完了以后,从不到5%的话语权最终上涨到将近全市场的40%话语权(40%就是公募基金股票和混合的规模除以流通市值),再也没回到高点。第二,热潮过后也是宏观的剧烈波动,除了2009年的躁动外,主流指数的风险溢价也是长时间居高不下。因为金融危机,中国在2008年跌得也很厉害。如果把2009年剔掉,从2010年-2014年,我们的风险溢价一直也是居高不下。那段时间我在管公募产品,也是自己职业生涯非常长的低回报期,跟现在也是一样的,乐观完以后,宏观遇到一个挑战,长时间居高不下。如果说2005到2007是一个大盘股的行情,2013-2015年是以创业板为代表的行情,当时中小市值的公司是市场明星。但是只要市场企稳有行情以后,风格也会切换。在市场下跌的过程中,这些小盘股是跑输市场的,前面讲到美国70年代小盘股的行情的时候,也是这样子。跟漂亮50一样,我们的市场明星股也是通过业绩消化估值,比如茅台和招行。招行2007年的高点,到2017年才又达到。但是2007年它赚了150亿的利润,到2017年的时候它赚了700多亿的利润。前面的“漂亮50”和2005、2007年,都得出一个相同的结论:市场的风格在未来比较长的时间里面都会发生一些切换。2023年是一个蛮古怪的市场,从大市值到小市值,从好公司到差公司。从ROE的角度来讲,茅指数的ROE是最高的,中证2000指数的ROE肯定是最差的,微盘基本上没什么ROE。但是从2023年的市场涨跌程度上来讲,越大的公司、越优质的公司表现相对越差一些。好像大家都去炒差的公司,似乎存量市场的资金风险偏好在提升,我不知道这是不是未来风格转换先做的一个预演?主观多头还是要看公司质地,让我去买一个垃圾公司,还是有点心理阴影的。我总在想,市场跌了两年,资本化率(总市值除以GDP比重)是不是应该降到一个很低的位置上?我把数据统计完以后,得出来的结论让我自己都大吃一惊。目前的资本化率是下降了,但是下降的幅度和我们投资者感觉到的股价下跌幅度的体感完全不对称。所以,预期牛市马上到来,(这个结论)还是有点草率。总结一下,如果旧动能拖累到此为止,宏观经济能够企稳的话,由于社会要进步,我们寄希望于新的经济增长点,有没有小公司能从小长大,这对未来整个经济体、资本市场的发展都非常关键。所以,未来这段时间市场的风格会发生转换,只要市场企稳,市场的最耀眼明星可能会换一批股票。当然,再次澄清一下,这只是一个猜想,欢迎大家讨论,欢迎大家拍砖。高股息策略现在是市场最流行的,特别是今年开年以来只有这个策略还行,其他的都歇了。

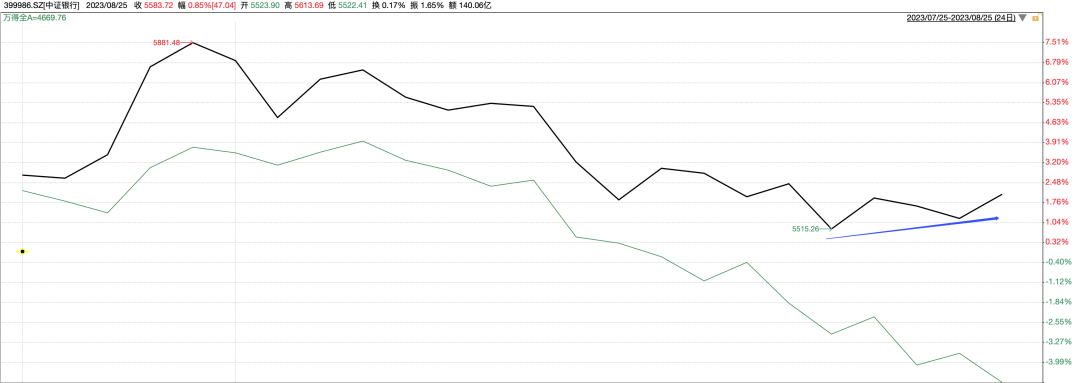

大家明显感觉到资金由于风险偏好的降低,所以整个中证红利指数表现非常的抢眼。首先,从相对估值的角度来看,红利指数的估值仍然是最低的。无论是与沪深300比、中证500比,还是和创业板指数、其他指数相比,它都明显低于其他指数。其次,目前为止,它隐含的股息收益率,仍然是很有吸引力的。当前,中证红利指数的分红收益率接近6%,在无风险收益率下行的大背景下,这个分红收益率是相当可观的。金融和能源的占比加起来有将近四成,也就是说这两个行业因为分红收益较高,所以带动了整个指数的分红收益。众所周知,金融属于高杠杆,能源与产品价格密切相关,所以大家也要明白,它唯一的风险就是权重行业有一定的周期性。如果我们不仅看中证红利指数,而是在沪深300中挑选一批分红最高的股票,可以发现,它们的股息率仍具有吸引力。并且,沪深300也超过了三个点的股息率。在目前无风险应该是二点几的情况下,沪深300指数的分红收股息率都有一定的吸引力。这也印证了,资本市场受到各种因素冲击,投资者较为悲观,风险溢价较高,市场的整体估值确实较低。大机构资金属于低风险偏好,资金较大,回报预期较低。而对于低风险偏好的投资者来说,红利板块仍具有吸引力。从这个角度讲,我们的判断是红利策略。过去两年表现不错,未来还值得期待,今年开年表现得这么好,也有它的合理性存在。—— / Cong Ming Tou Zi Zhe / ——

转载开白,请联系小编微信【fanxiaocom】,添加备注“转载+新媒体名+姓名”,按顺序邀请加入媒体转载群商务合作,请添加聪明牛牛【微信congmingtzz1/ 手机13262200706 】,添加备注“合作+机构名+姓名”具体商议

本篇文章来源于微信公众号: 聪明投资者

本文链接:https://kxbaidu.com/post/%E7%9D%BF%E9%83%A1%E8%91%A3%E6%89%BF%E9%9D%9E%E6%9C%80%E6%96%B0%E6%80%9D%E8%80%83%EF%BC%9A%E4%B8%A4%E6%AE%B5%E5%8E%86%E5%8F%B2%E7%9A%84%E6%AF%94%E8%BE%83%EF%BC%8C%E9%83%BD%E5%BE%97%E5%87%BA%E4%B8%80%E4%B8%AA%E6%83%8A%E4%BA%BA%E7%9B%B8%E4%BC%BC%E7%9A%84%E7%BB%93%E8%AE%BA%E2%80%A6%E2%80%A6.html 转载需授权!