最近基金经理“转会”的传闻很多,像大家关心的白冰洋、金拓、冯汉杰隐约都有了新去处,好在没有离开公募,对我们这些穷人来说,是好事。

各家基金公司也都在招兵买马,争相对优秀基金经理递出橄榄枝,这种对人才的挖掘让我想起10年前巨星时代的巴萨和皇马。

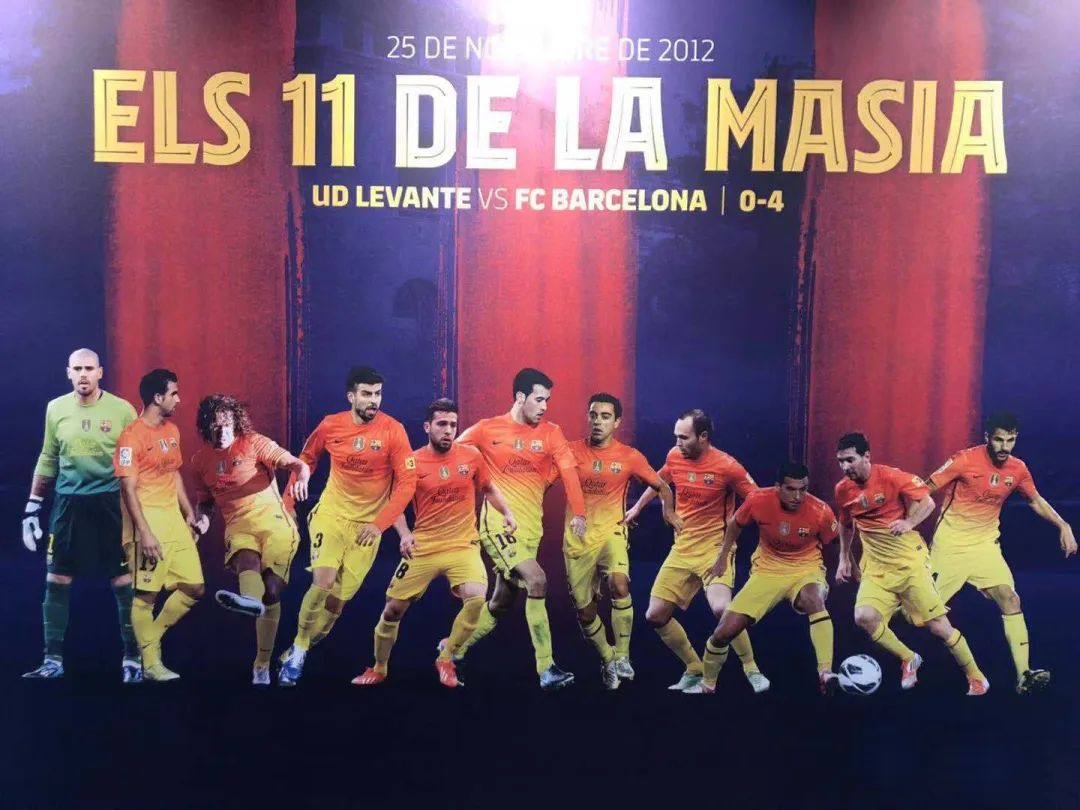

2012年11月25日,巴萨主场4:0大胜莱万特,第14分钟,后卫阿尔维斯被马丁·蒙托亚换下,至此场上11人有了一个共同的名字——“拉玛西亚”。

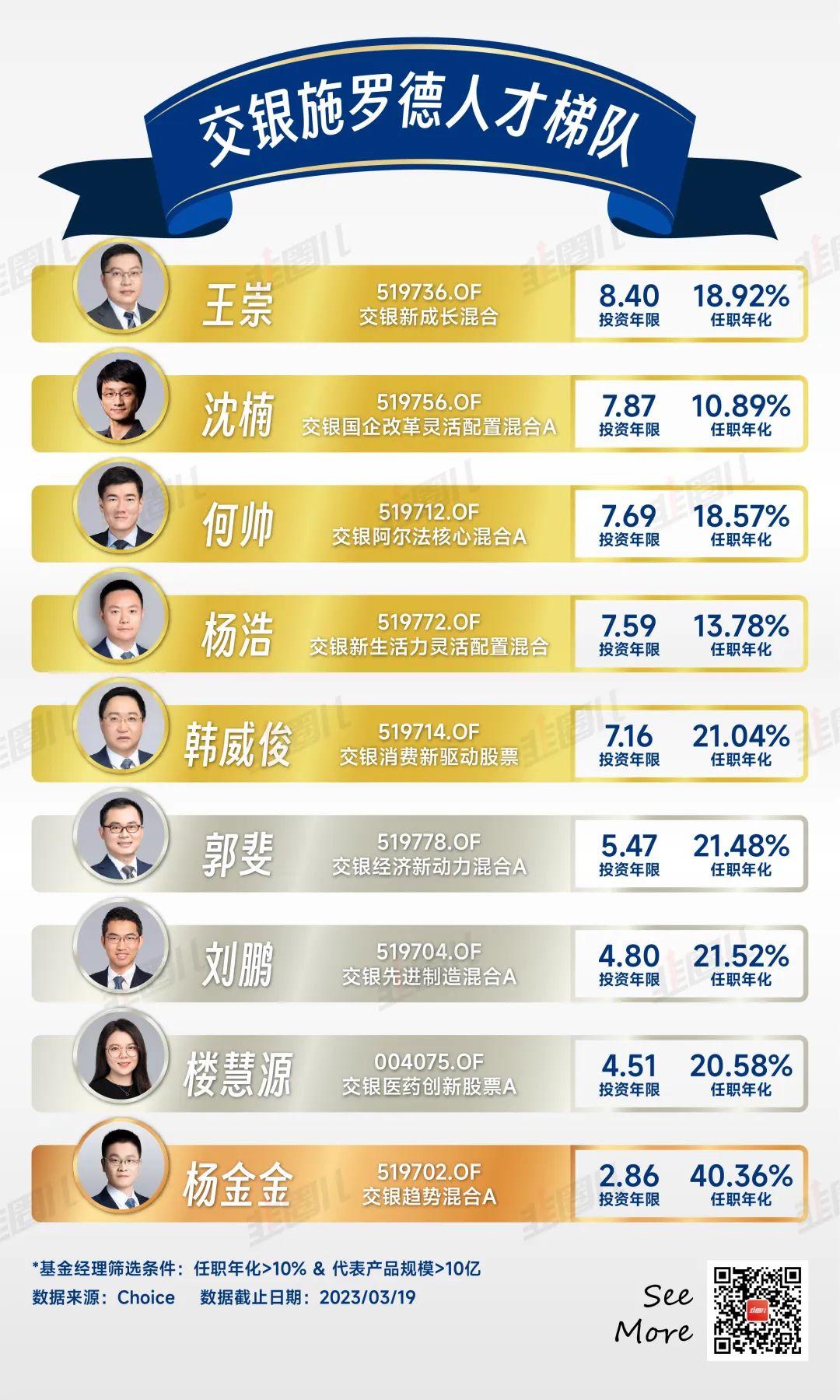

这11个人,代表着巴塞罗那近十年的顶峰,也代表着拉玛西亚青训营的最高成果;为了对抗那支不可一世的巴塞罗那,德比死敌皇家马德里采用了引进巨星的“银河战舰”战略。来自国米的主教练穆里尼奥,来自曼联的C罗、来自里昂的本泽马、来自本菲卡的迪玛利亚、来自热刺的莫德里奇、来自利物浦的哈维阿隆索,来自AC米兰的卡卡...那时的国家德比,是“火星撞地球”的体育盛会,可遇而不可求。其实,足球和基金公司一样,每一代王朝都建立在“人”的基础上,“人才济济”,大概是形容一家资管公司最好的词。海通证券发布的《基金公司权益及固定收益类资产业绩排行榜》显示,2022年表现收益率前二的大、中型权益基金公司分别是交银施罗德和易方达、大成和招商。在基金经理的人才培养上,这四家公司又代表着目前基金界两种截然相反的打法。交银、易方达、大成目前的成绩,都建立在自主培养的人才挖掘上,算得上是投研界的“拉玛西亚”,而招商基金的成绩很大程度来源于外部招募的基金经理,形容为“银河战舰”,也不为过。持续的人才培养代表着一种竞争力,对人才的吸引同样是一种竞争力。因为2021年开始的风格切换和震荡走熊,让交银施罗德部分基金经理能涨抗跌的属性展现得淋漓尽致。他们风格各异、持股并不同质;他们人才梯队成体系、成纵深,新提拔的基金经理总能拿出超预期的表现;他们把自己和公司的口碑提到了一个新的高点,却没有滥发基金滥扩规模,所以获得了同业、渠道亦或是持有人发自真心的认可。因为小盘股走强之下,对规模巨大的权益大厂“并不友好”,也让掌握巨大规模的头部基金经理抢走了话题度。我们忽视了一个问题,权益大厂其实都有着比较完备的青训梯队和造血能力,这点在易方达尤其明显。其实和交银一样,易方达的人才梯队也表现出了老中青三代共同发展的模式,前有三剑客、祁禾、杨宗昌,后有杨嘉文、武阳,都是清一色的自主培养,他们绝大部分一毕业就加入易方达,然后一步步成长起来。

虽然被戏称为“酒庄”、虽然许多基金经理的确在重仓白酒,走大盘高质量风格,但易方达旗下依然覆盖了高质量、均衡成长、逆向成长等多个风格,在不同的市场行情中演绎不同打法的基金经理。

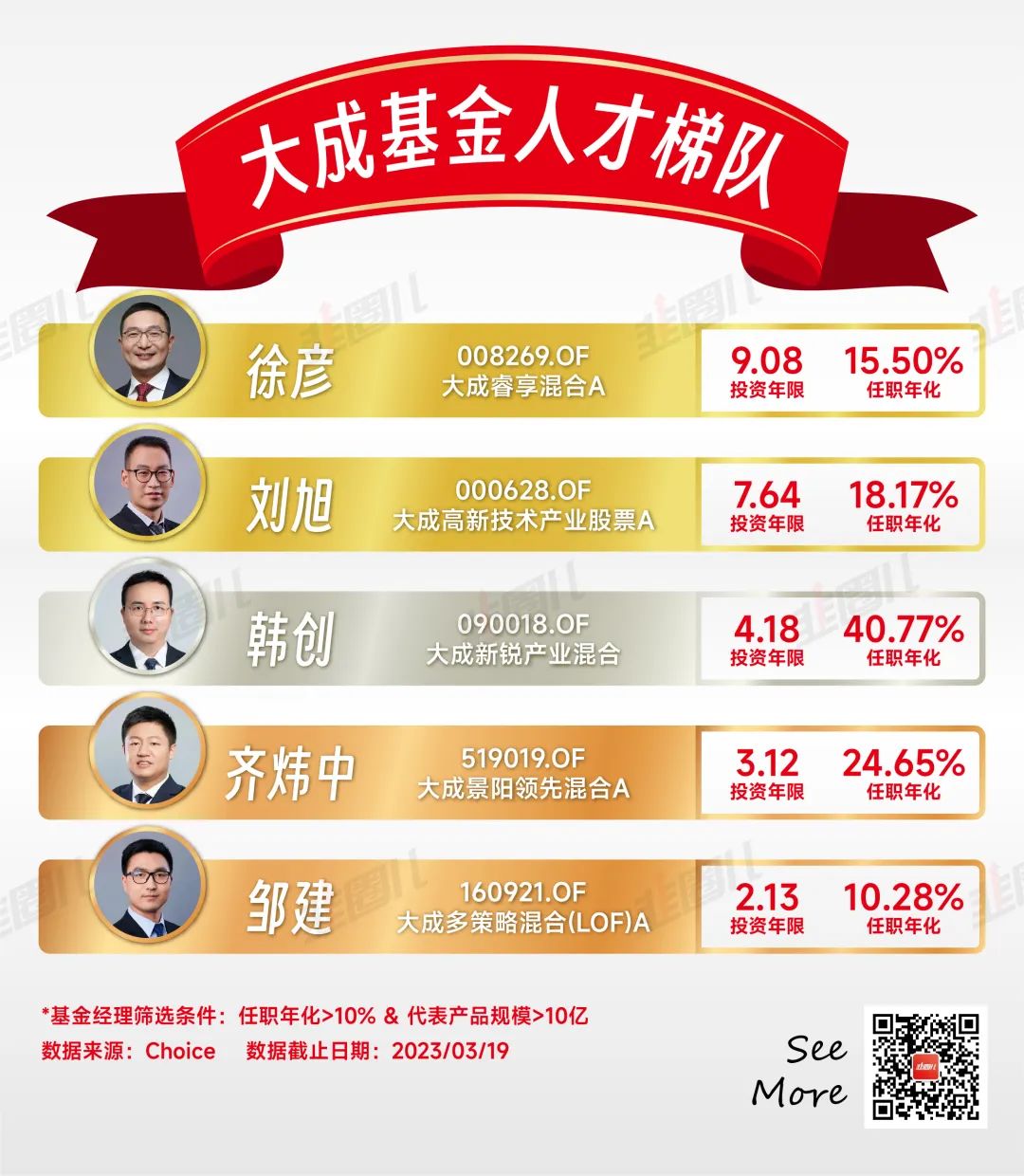

过去的这两年震荡市,持股同质化、打法类似的基金公司很难受,风格互补的的权益团队,更容易在复杂多变的市场环境下,打出局部优势,保住规模和投资者的信任。而作为中型权益公司的代表,大成基金的出彩就来源于此。这点普通投资者也有直观的感受,2021年年做景气度投资出圈的韩创,2022年均衡价值风格的领头羊徐彦、刘旭,今年涨幅帅呆了的王帅以及同样采用小盘、微盘股策略的苏秉毅。大概,这就是基金市场部最舒适的时刻,聊起自家的基金经理,他们的脸上时常洋溢着自信的笑容。我们常常用“黄埔军校”,来形容一家平台的人才辈出。但如果用“黄埔军校”形容基金公司,恐怕不是什么好词儿,说明这家平台没法留住人,反而为行业“输送”了很多人才。现在,基金经理的离职潮已经与基金公司的基本面恶化画上了等号,容易引发基民的赎回。那么反过来,如果一家公司能吸引基金经理的加盟,是不是可以表明这家基金公司具备一定的吸引力和竞争力?比如去年的朱红裕,私募时期是红杉基金副总裁,是弘尚资产联合创始人,虽然看不到业绩,但这Title不低,来招商基金做首席研究官,属于空降了一个“指挥官”。而招商核心竞争力在低点发行之后,越做越顺,在业绩爆发的同时,吸引了大量基民真挚的“爱”,所谓“爱屋及乌”,对朱红裕同事的挖掘也越来越细,基民迫不及待的把“小朱红裕”的名号加到了陆文凯身上,虽然他俩的打法并不一样。相比于朱红裕的均衡不极致,陆文凯的持仓要集中得多,这种集中不是行业轮动的押注,而是在收益风险比特别突出之后,对机会的重拳出击。“关注周期底部和估值底部公司、做有保护的成长股投资”是陆文凯渐成体系的方法论,在招商基金他只不过延续了这种打法。在二人的身上,可以看到招商基金人才战略的一个缩影,他们都是招商基金招募而来的优秀基金经理。如果再算上2016年来到招商,从中观景气度出发的贾成东,以及更早一些的王景,在招商基金当前的权益基金经理阵容里,有大约一半来自于外部招募,现在坊间传言,去年出名的某自上而下视野的基金经理的下一站也会是招商基金。在2004年上映的《天下无贼》里,葛大爷早就留下了这句经典名言。在今天国内基金大发展的浪潮渐趋沉寂后,基金公司的品宣之战也已经进入了下半场。从简单造明星扩规模,变成了打造“基金经理矩阵”。前者见效虽然更快,但受基金经理离职,业绩变脸的影响很大,对基金公司品牌的反噬更大;后者更可持续,但更考验基金公司的综合实力和管理层的远见。大浪淘沙之后,脱颖而出的基金公司背后总要有一支富有生命力的投研团队,这建立在正确的投资理念、漫长的时间、合理的考核机制基础上,而如何培养人才、留住人才、吸引人才,大概是上至总监下至市场部员工,都在思考的问题。做投资,我们愿意以行业的竞争格局思考一家公司的投资价值,但对基金行业的竞争格局想得不多。确实,作为明显的“周期行业”,牛市来了你好我好大家好,熊市到了你惨我惨大家惨,似乎看不出什么差异化,也用不着谈什么竞争优势。隐隐有种感觉,基金行业的黄金时代已经过去了,基金公司的供给侧出清也不远了。大干快上爆冲规模,把管理费骗到手的模式逐渐没人买单了,之后会是基金公司“高质量”发展的时代。建立在人才培养和人才引进上,有的公司大概率会迎来自己的白银时代,而有的公司会被投资者慢慢淘汰,成为多年之后,又一个让人唏嘘的教材。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿