要撞70%这道墙?

“全面暂停限售股出借”这个周末利好,显然并不足以让市场的信心恢复。

也不奇怪,2021 年以来跌的最凶波及面最广的“核心资产”,其实这个问题并不突出。

解铃还须系铃人,这个利好,显然不是系铃人。

所以,可以作为“核心资产”指证指数的 300 成长,以 2.85%的跌幅,又创收盘新低了。

跌跌不休,何日是个头?

周末在看凌鹏写的《周期、估值与人性》这本新书,复盘了A股截至 2022 年的 20 年行情走势。

盘点 A股历史的书,市面上有一些。比如之前提及过的燕翔的那本《追寻价值之路》。但凌鹏这本,应该是我读的最“爽”的一本。凌鹏2006 年入行,早年在申万研究所担任首席策略,后来做过东吴基金的研究总监和兴业全球基金的研究副总监,如今是私募荒原投资总经理。

关于这本书,改天详细聊,今天就说到凌鹏在书中关于熊市和熊市抄底总结的两个规律。

第一,下跌70%。凌鹏统计了许多品种,除了罕见的大泡沫,大多数的熊市调整,一般需要70%左右的幅度。

第二,三年。剔除类似 2008 年急跌,大多数的熊市,可能都要三年多。

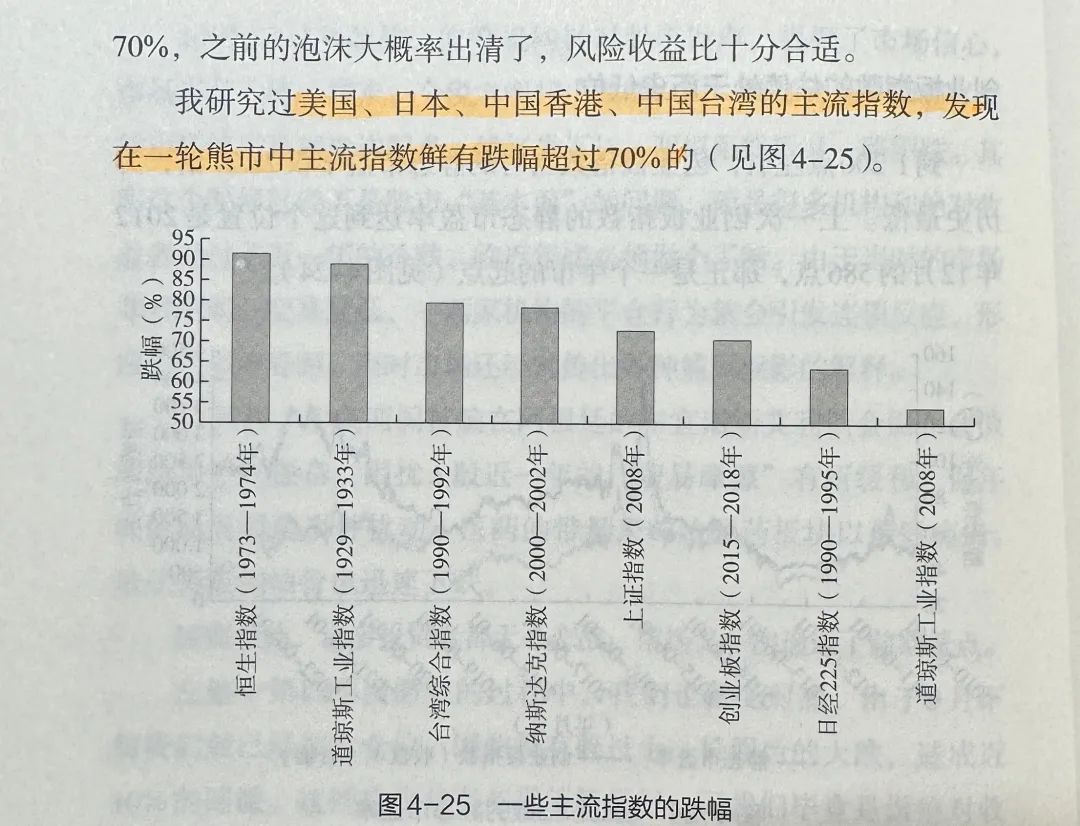

70%这个区间,其实之前隐隐有点感觉,觉得是对折再对折(即 75%),不过看凌鹏提到后想想,似乎 70%似乎是更贴切。

比如创业板最著名的2015 年开始的调整,跌幅差不多 70%,耗时44 个月。

比如 2008 年大蓝筹泡沫破裂,上证50指数跌幅 70%还略出头。

比如引无数英雄折腰的中概互联,也跌了 70%,当然现在还难言底部已经形成,从高点算起来正好三年(36 个月)。

如果按照这样的“悲惨预期”,300 成长如何了?拉了下走势图,2021 年初算起,转眼也三年了,累计跌幅刚刚 60%出头。

按照 70%,是不是觉得似乎曙光就在眼前。

但请注意一个问题,从调整60%,到调整70%,可不是只有区区 10%的下跌空间,这可是从 0.4 下跌到 0.3的距离,是还有 25%的距离。

老实说,真的出现那么离谱的进一步回撤,我都难以想想广大依然以核心资产为主的基民们,会何去何从。但跌跌不休的新低,又明显是先赎回基民难为后赎回基民的困局。

只能期待,凌鹏提到的 70%调整目标,不会又一次那么灵验——毕竟,还有更多幅度不足的调整,历史上也是出现的。

本篇文章来源于微信公众号: EarlETF

本文链接:https://kxbaidu.com/post/%E8%A6%81%E6%92%9E70%25%E8%BF%99%E9%81%93%E5%A2%99%EF%BC%9F.html 转载需授权!