四季度基金销售保有规模排名出炉,首批个人养老金理财产品名单公布【国信金工】

报 告 摘 要

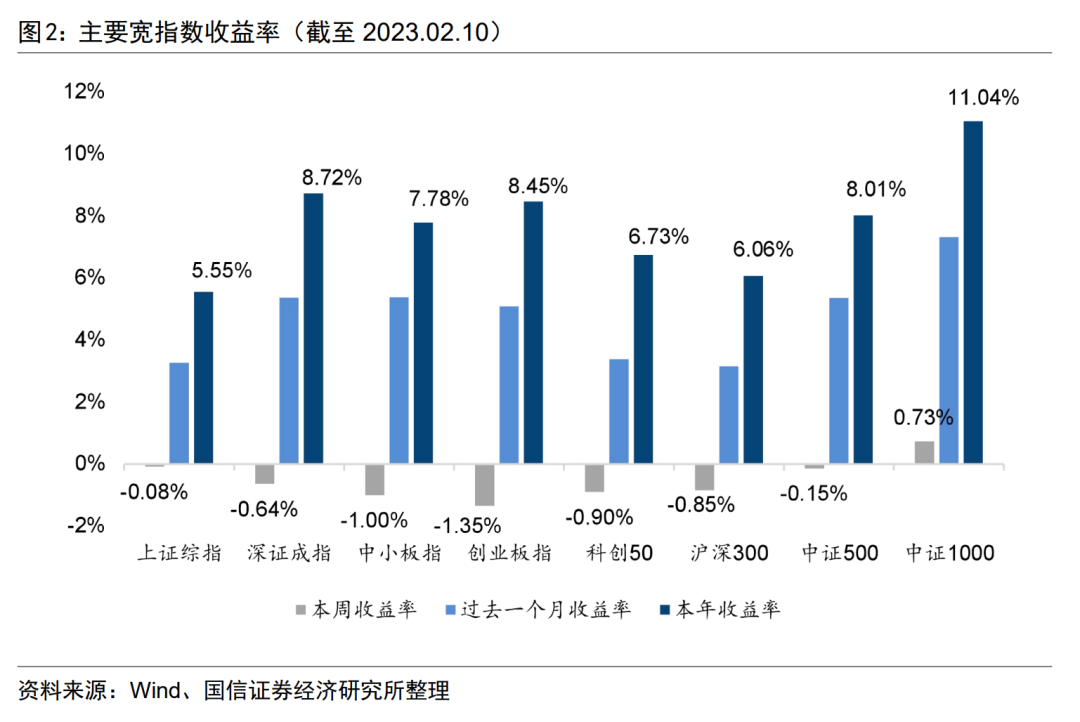

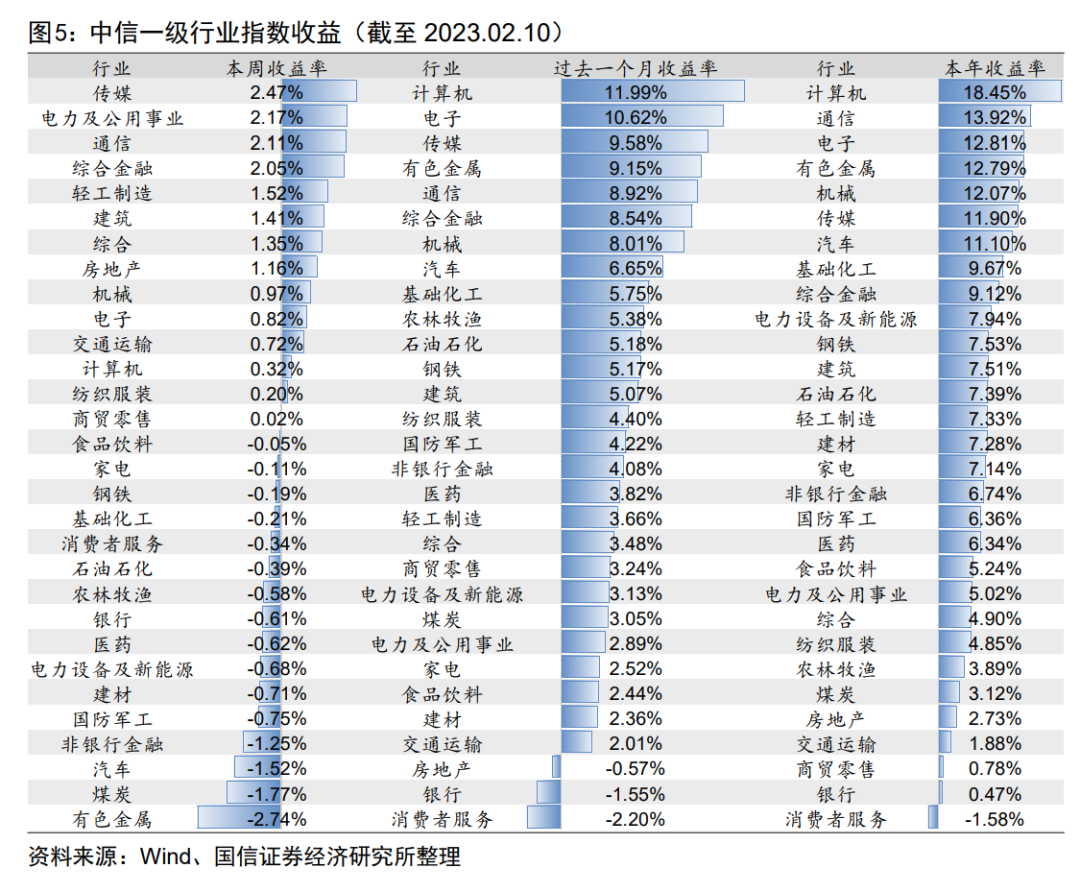

上周A股市场主要宽基指数走势出现分化,中证1000、上证综指、中证500收益靠前,收益分别为0.73%、-0.08%、-0.15%,创业板指、中小板指、科创50收益靠后,收益分别为-1.35%、-1.00%、-0.90%。从成交额来看,除创业板指、沪深300外,上周主要宽基指数均有所增加。行业方面,上周传媒、电力及公用事业、通信收益靠前,收益分别为2.47%、2.17%、2.11%,有色金属、煤炭、汽车收益靠后,收益分别为-2.74%、-1.77%、-1.52%。

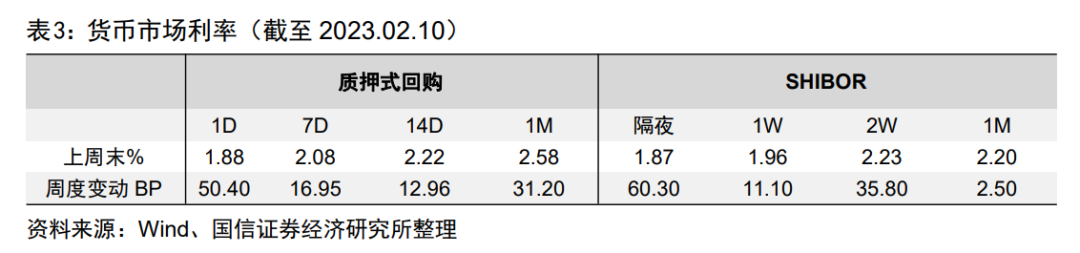

截至上周五,央行逆回购净回笼资金16810亿元,逆回购到期35440亿元,净公开市场投放18630亿元。不同期限国债利率均有所上行,利差缩窄1.18BP,除1年期外,不同评级的不同期限的信用债利率均有所下行。上周中证转债指数下跌0.31%,累计成交2913亿元,较前一周增加161亿元。

上周共上报28只基金,较上上周申报数量有所增加。申报的产品包括2只FOF、广发中证工程机械主题ETF、大成中证工程机械主题ETF、华泰柏瑞新加坡海峡时报ETF(QDII)等。

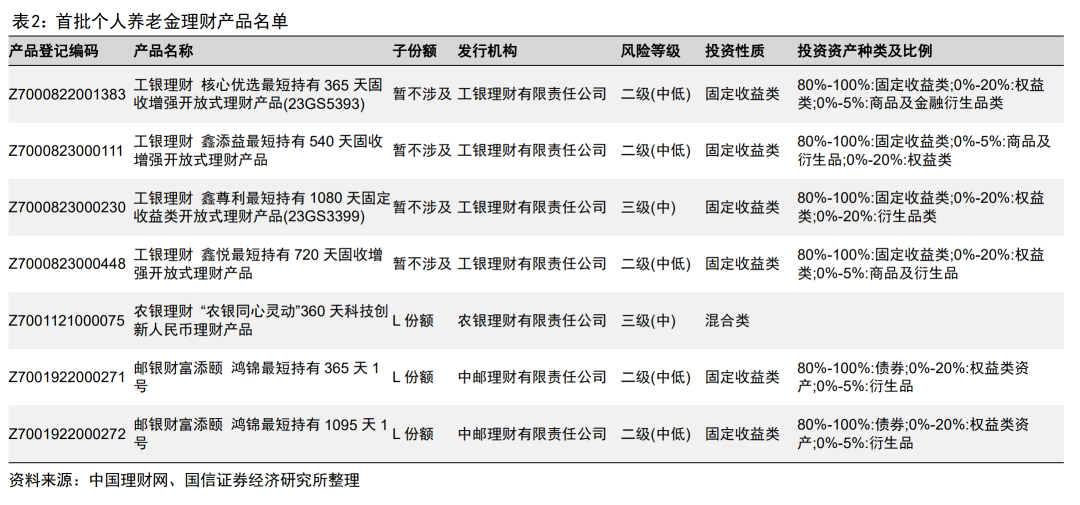

2月10日,首批个人养老金理财产品名单发布,共有7只产品,其中工银理财4只、农银理财1只、中邮理财2只。

2月10日,证监会同意中国结算启动公募基金账户份额信息统一查询平台暨“基金E账户”公开试运行。

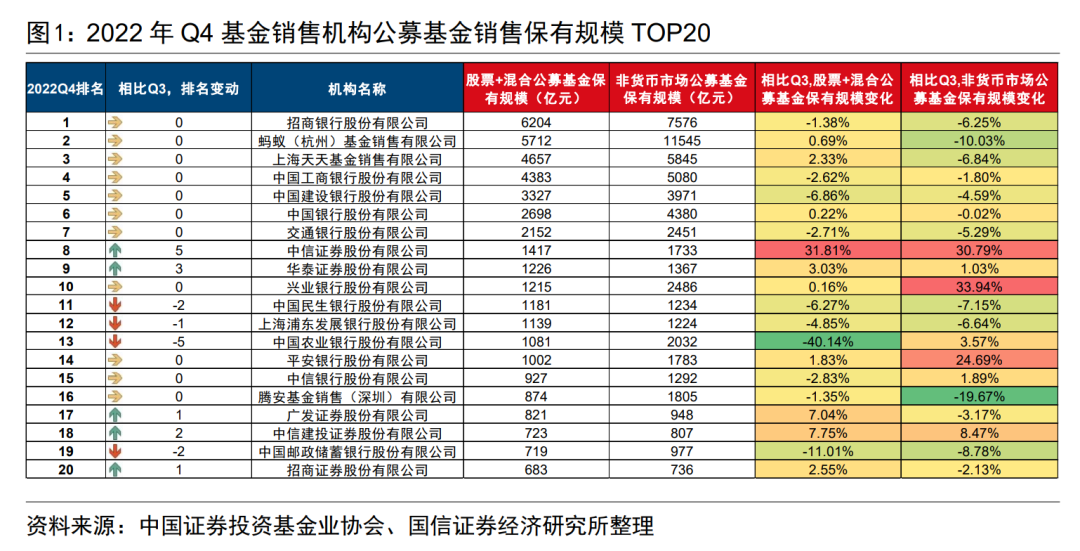

2月10日,中国证券投资基金业协会发布了2022年四季度基金销售机构公募基金销售保有规模百强名单。

二、开放式公募基金表现

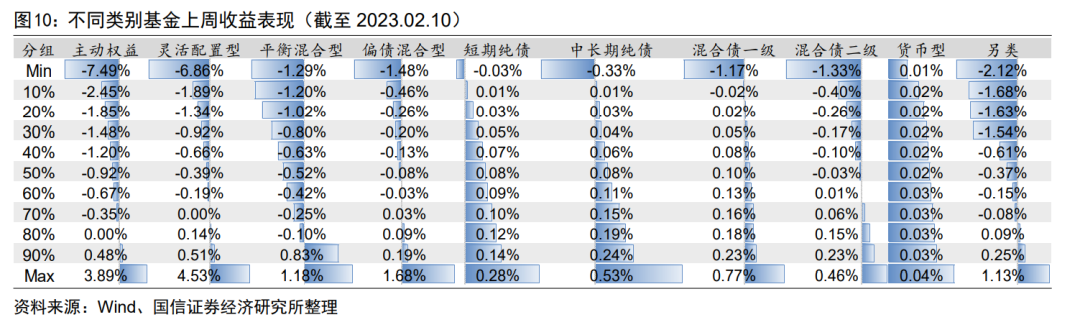

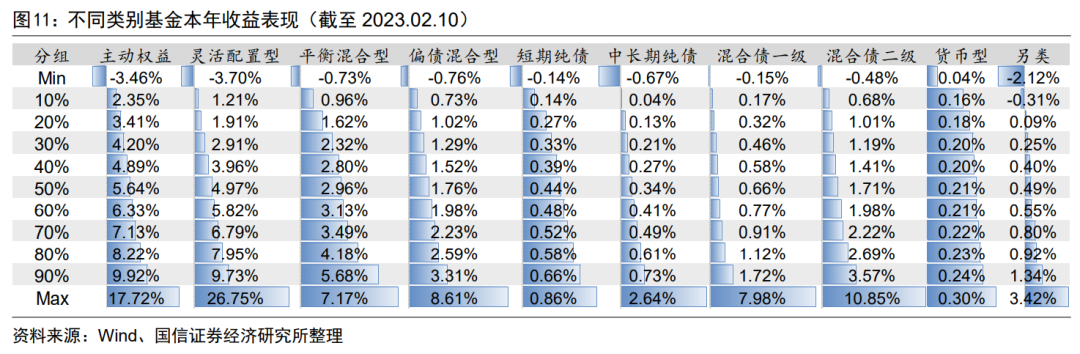

上周主动权益、灵活配置型、平衡混合型基金收益分别为-0.92%、-0.39%、-0.52%。今年以来主动权益基金业绩表现最优,中位数收益为5.64%,主动权益型、灵活配置型和平衡混合型基金的中位数收益分别为5.64%、4.97%、2.96%。

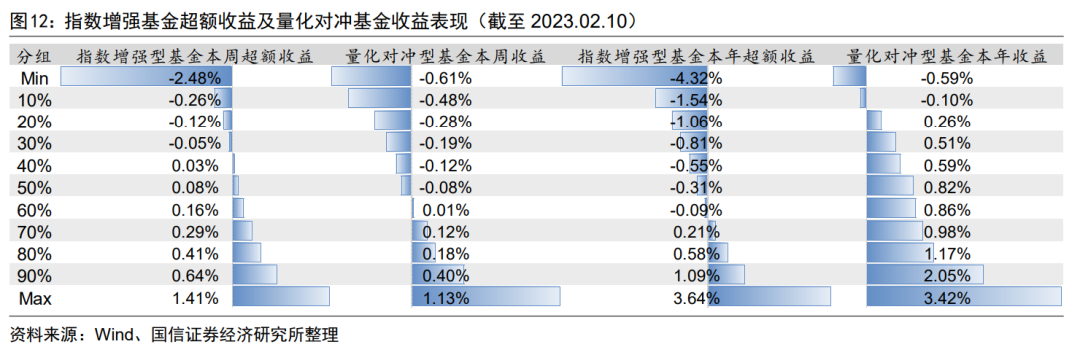

上周指数增强基金超额收益中位数为0.08%,量化对冲型基金收益中位数为-0.08%。今年以来,指数增强基金超额中位数为-0.31%,量化对冲型基金收益中位数为0.82%。

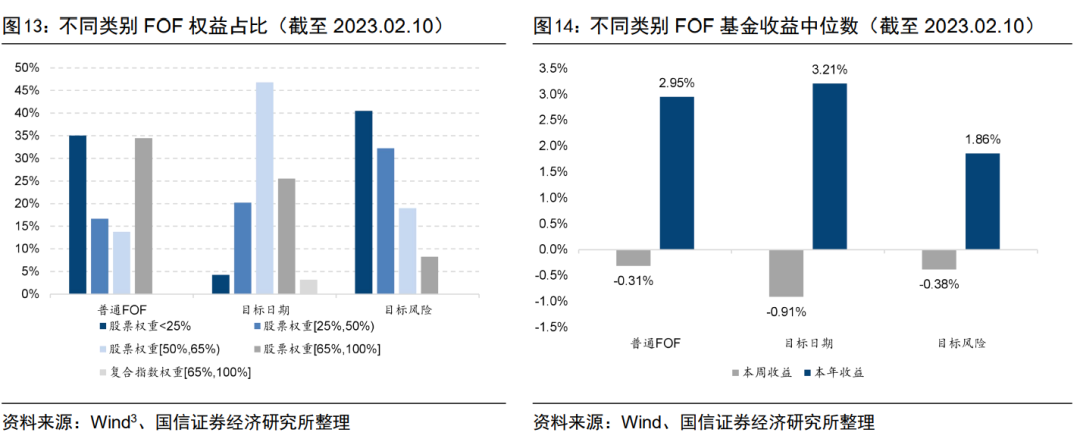

截至上周末,开放式公募基金中共有普通FOF基金174只、目标日期基金94只、目标风险基金121只。今年以来,目标日期基金中位数业绩表现最优,累计收益率为3.21%。

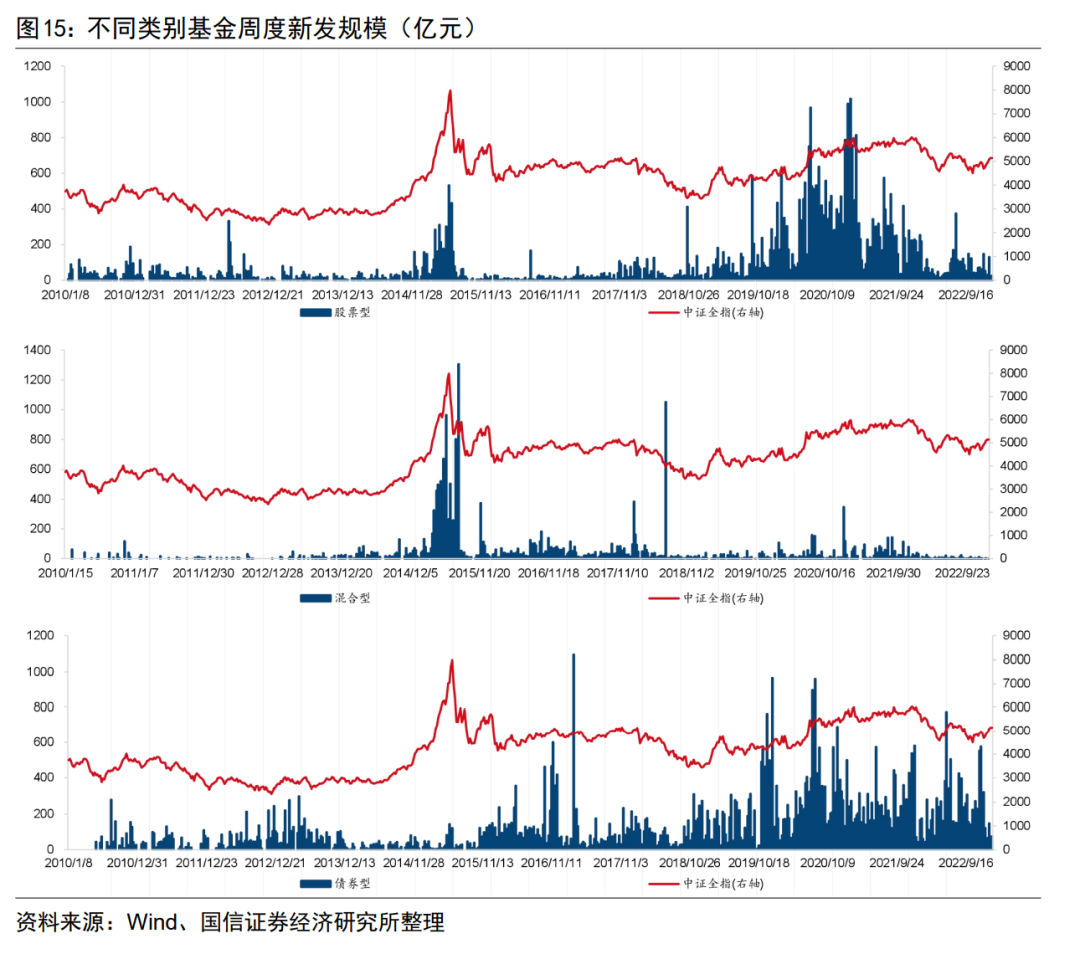

上周新成立基金10只,合计发行规模为103.48亿元,较前一周有所增加。此外,上周有34只基金首次进入发行阶段,本周将有31只基金开始发行。

一

上周市场回顾

1.1

相关热点回顾

一、基金申报发行动态

上周共上报28只基金,较上上周申报数量有所增加。申报的产品包括2只FOF、广发中证工程机械主题ETF、大成中证工程机械主题ETF、华泰柏瑞新加坡海峡时报ETF(QDII)等。

二、首批个人养老金理财产品名单公布

三、“基金E账户”APP公开试运行

四、2022年四季度公募基金销售保有规模排名出炉

1.2

股票市场

上周A股市场主要宽基指数走势出现分化,中证1000、上证综指、中证500收益靠前,收益分别为0.73%、-0.08%、-0.15%,创业板指、中小板指、科创50收益靠后,收益分别为-1.35%、-1.00%、-0.90%。过去一个月中证1000指数上涨7.31%,涨幅最大,沪深300指数上涨3.15%,涨幅最小。年初至今,主要宽基指数中中证1000指数收益最高,其累计收益率为11.04%。

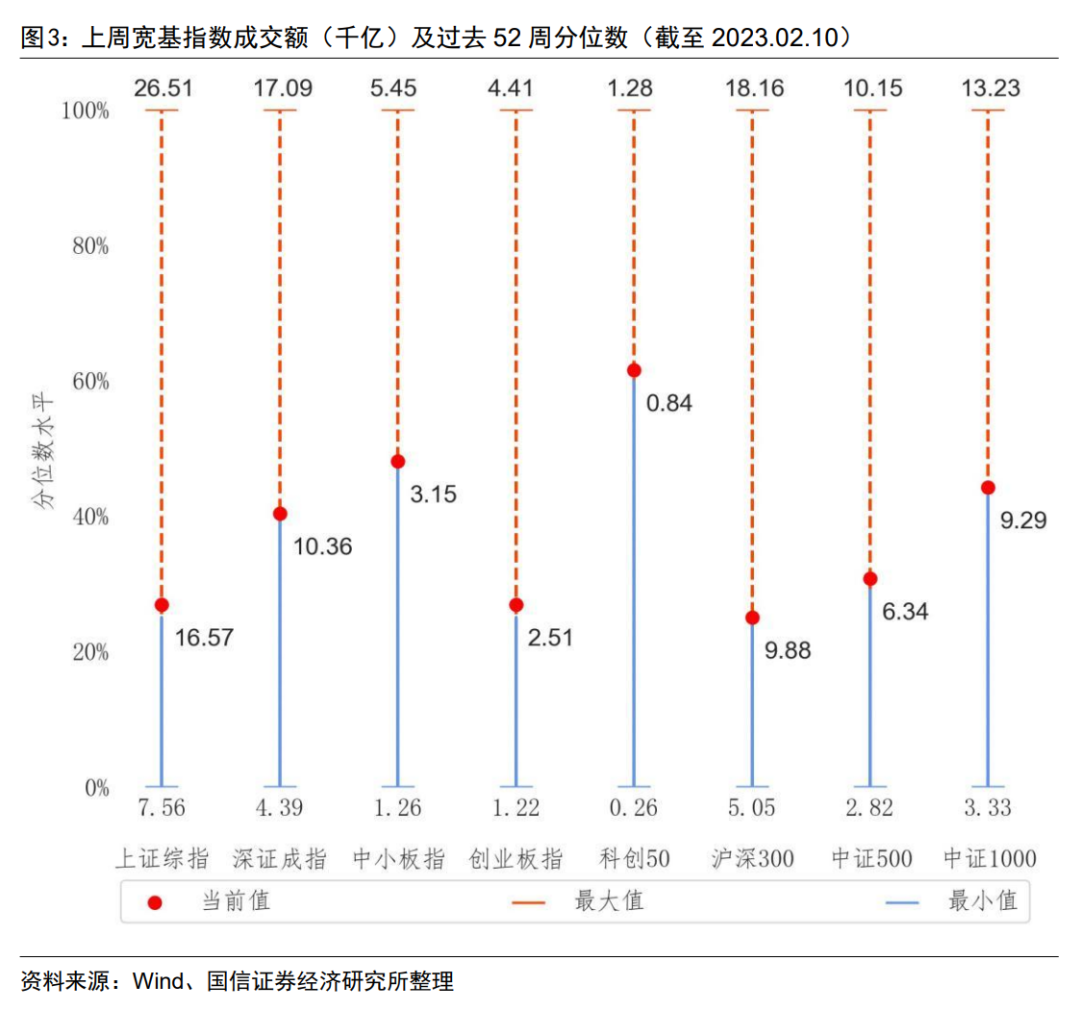

从成交额来看,除创业板指、沪深300外,上周主要宽基指数均有所增加,在过去52周的样本期内,主要宽基指数均位于25%-65%的历史分位水平。

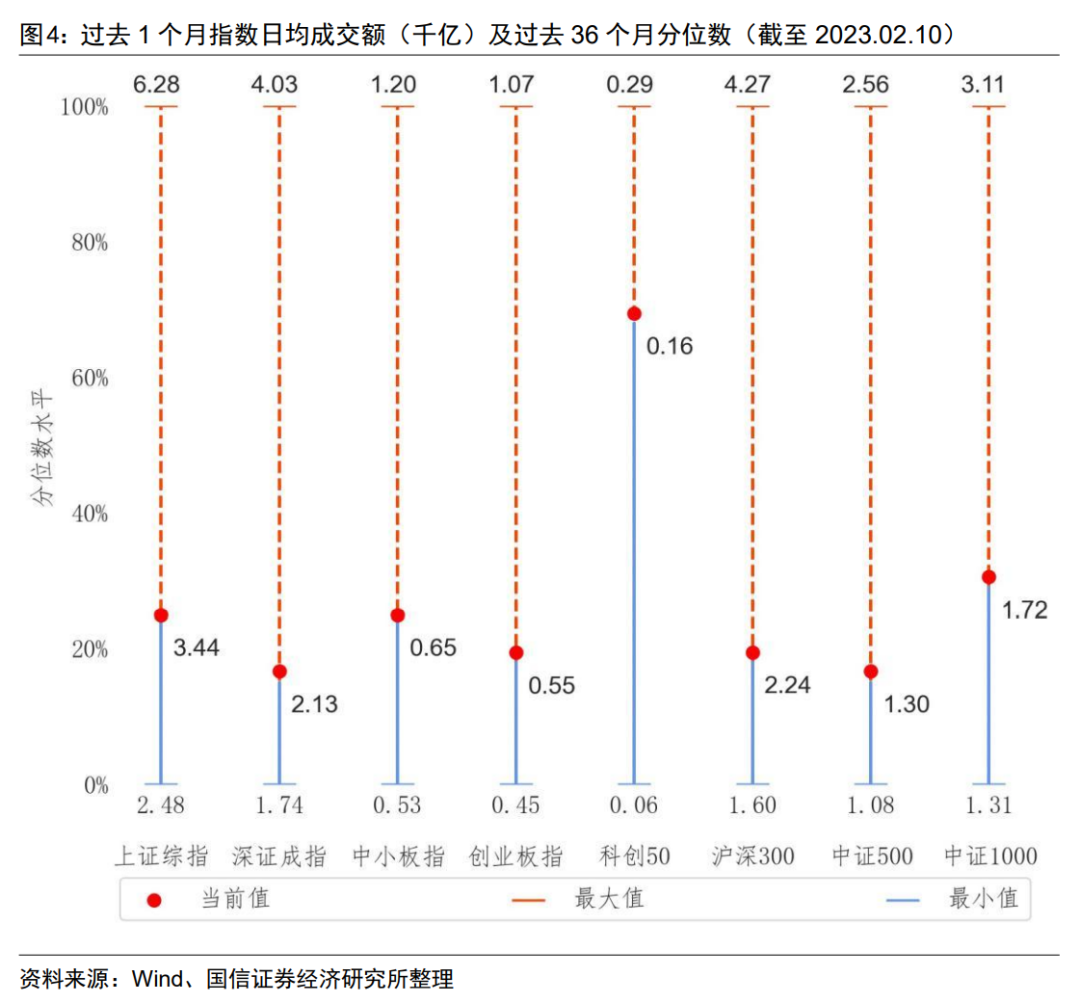

按月度来看,过去一个月主要宽基指数成交额有所增加,主要宽基指数均位于过去36个月15%-70%的历史分位水平。

行业方面,上周传媒、电力及公用事业、通信收益靠前,收益分别为2.47%、2.17%、2.11%,有色金属、煤炭、汽车收益靠后,收益分别为-2.74%、-1.77%、-1.52%。过去一个月,计算机行业累计上涨11.99%,涨幅最大,消费者服务行业累计下跌2.20%,跌幅最大。今年以来,计算机、通信、电子的累计收益较高,分别为18.45%、13.92%、12.81%,相比之下,消费者服务、银行、商贸零售等多个行业的收益率最低。

1.3

债券市场

截至上周五,央行逆回购净回笼资金16810亿元,逆回购到期35440亿元,净公开市场投放18630亿元。质押式回购利率:1D相比前一周增加50.40BP,SHIBOR:隔夜相比前一周增加60.30BP。

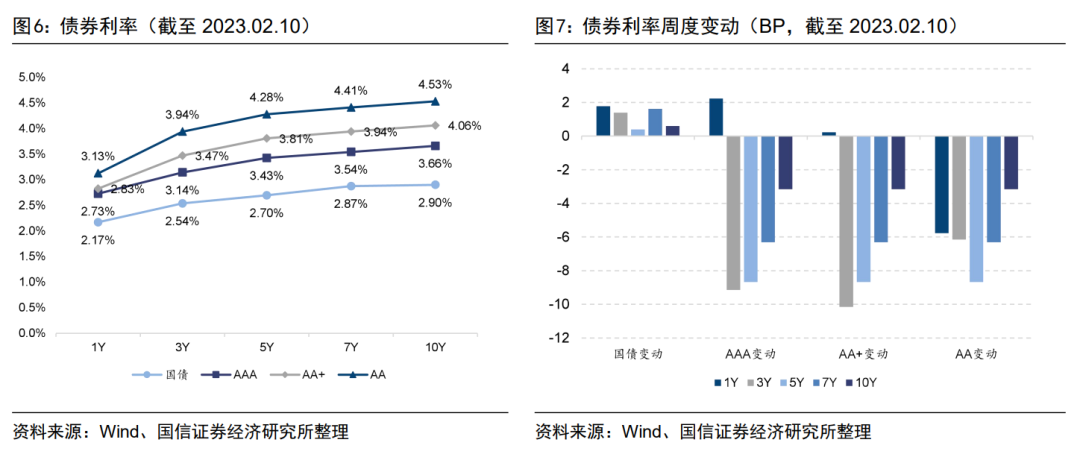

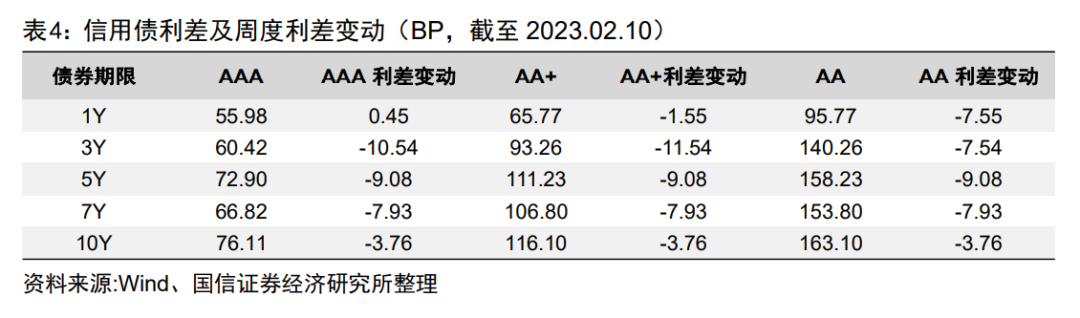

如下图所示,不同期限国债利率均有所上行,利差缩窄1.18BP,除1年期外,不同评级的不同期限的信用债利率均有所下行。

信用利差方面,3年期、5年期、7年期、10年期期限的信用债利差均有所下行。

1.4

可转债市场

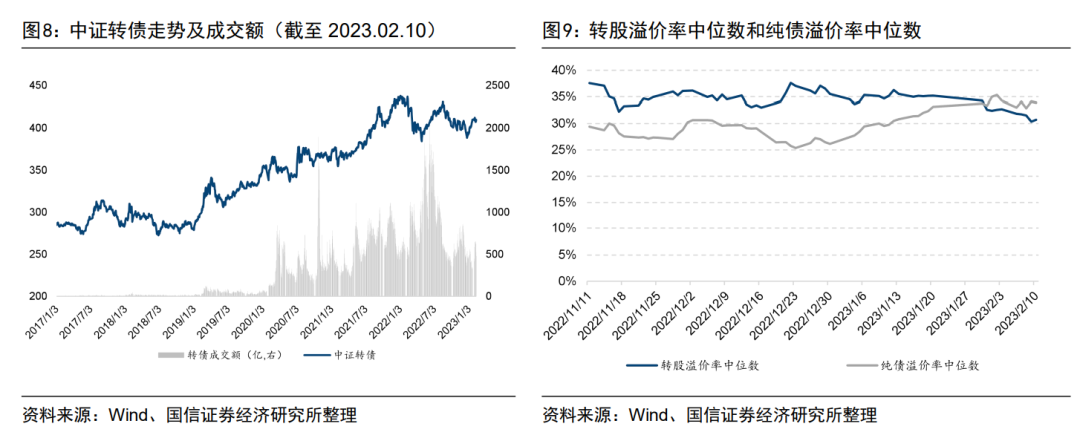

上周中证转债指数下跌0.31%,累计成交2913亿元,较前一周增加161亿元。截至上周五,可转债市场转股溢价率中位数为30.71%,较前一周减少2.00%,纯债溢价率中位数为33.93%,较前一周减少0.34%。

二

开放式公募基金表现

2.1

普通公募基金

统计普通公募基金的业绩表现(不含指数增强基金、指数基金、FOF基金),新成立基金在6个月建仓期满之后才参与统计,并以开放式基金中的普通股票型基金和偏股混合型基金作为主动权益基金的样本池。上周主动权益、灵活配置型、平衡混合型基金收益分别为-0.92%、-0.39%、-0.52%。

今年以来主动权益基金业绩表现最优,中位数收益为5.64%,主动权益型、灵活配置型和平衡混合型基金的中位数收益分别为5.64%、4.97%、2.96%。

2.2

量化公募基金

统计指数增强基金相对基准的超额收益和量化对冲型基金的收益情况,新成立基金在6个月建仓期满之后才参与统计。上周指数增强基金超额收益中位数为0.08%,量化对冲型基金收益中位数为-0.08%。今年以来,指数增强基金超额中位数为-0.31%,量化对冲型基金收益中位数为0.82%。

2.3

公募FOF基金

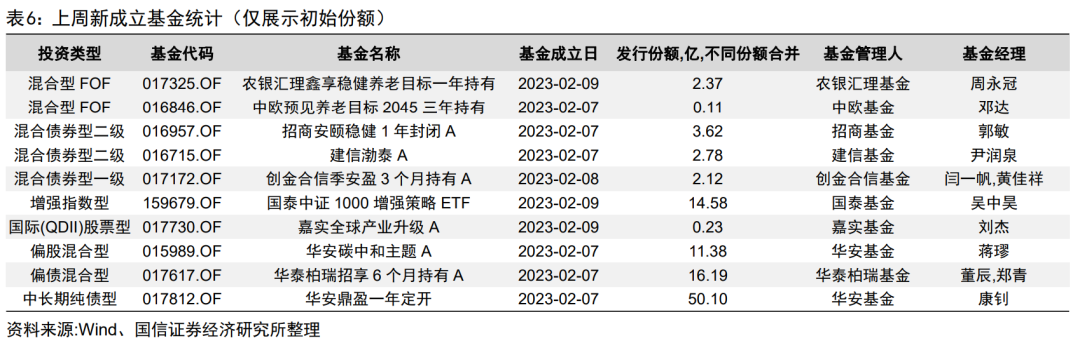

截至上周末,开放式公募基金中共有普通FOF基金174只、目标日期基金94只、目标风险基金121只。上周新成立2只FOF基金,分别为农银汇理鑫享稳健养老目标一年持有、中欧预见养老目标2045三年持有。依据业绩比较基准计算FOF基金中权益类资产的权重,并将基金类指数按照预计权益占比进行折算。总的来看,目标日期基金的权益仓位更高,其权益仓位主要分布在50%-65%的区间内,绝大多数目标风险基金权益仓位在50%以下,普通FOF基金的权益仓位分布较为均匀。

统计FOF基金的业绩表现(新成立基金在3个月建仓期满之后才参与统计),上周普通FOF、目标日期、目标风险类基金收益中位数分别为-0.31%、-0.91%、-0.38%。今年以来,目标日期基金中位数业绩表现最优,累计收益率为3.21%。

2.4

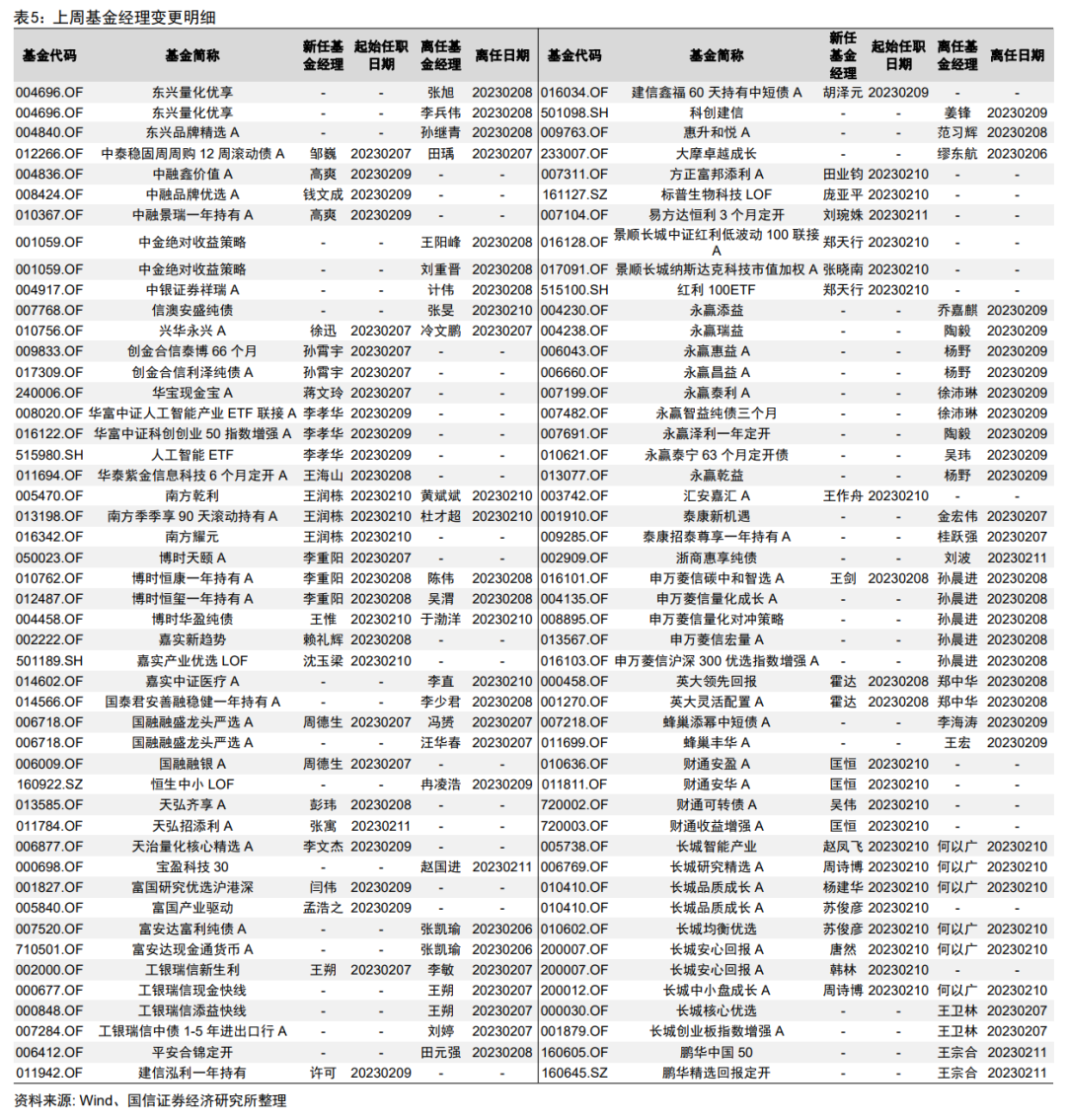

基金经理变更

上周共有40家基金公司的91只基金产品其基金经理情况发生变动,其中产品变动数量较多的基金管理人有永赢基金(9只)、长城基金(8只)、申万菱信基金(5只)。

三

基金产品发行情况

3.1

上周新成立基金

上周新发基金合计发行规模为103.48亿元,较前一周有所增加。其中股票型基金发行26.18亿元、混合型基金发行2.48亿元、债券型基金发行74.81亿元,混合型基金、另类基金和货币基金无新发。

上周新成立基金10只,新发基金中数量较多的类型为混合债券型二级(2只)和混合型FOF(2只),发行规模分别为6.41亿元和2.48亿元。

3.2

上周首发基金

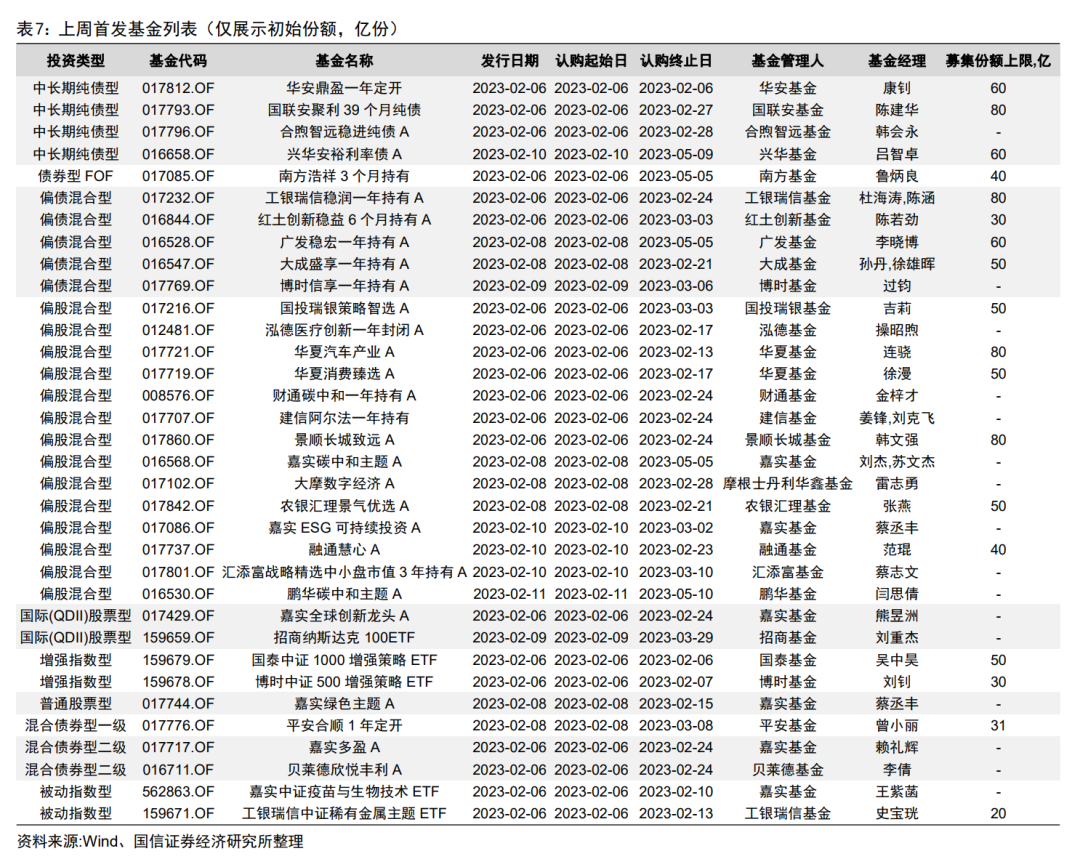

上周有34只基金首次进入发行阶段,其中华安鼎盈一年定开、国泰中证1000增强策略ETF已经结束发行并成立。

3.3

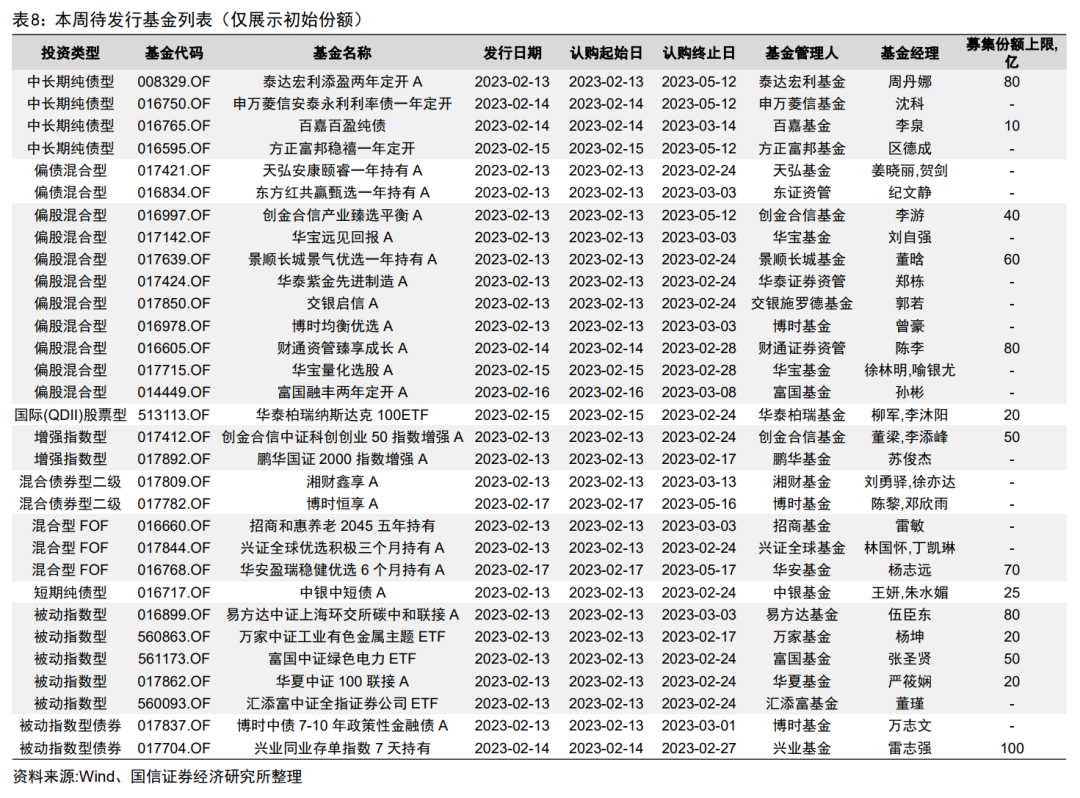

本周待发行基金

本周将有31只基金进入发行阶段,其中偏股混合型(9只)、被动指数型(5只)、中长期纯债型(4只)。

本文选自国信证券于2023年02月12日发布的研究报告《首批个人养老金理财产品公布,2022Q4基金销售保有规模排名出炉》

分析师:张欣慰 S0980520060001

风险提示:市场环境变动风险,风格切换风险。

本篇文章来源于微信公众号: 量化藏经阁