【国君金工】由分歧重归一致,小盘成长新开始

择

时

观

点

核心观点:重仓股抛售效应减弱,假外资交易影响临近尾声。市场整体估值中枢下移,海外流动性收紧预期充分定价,后市将是筑底企稳的格局。

上周复盘:市场持续避险式调仓,政策预期扰动打破原有格局。

在海外流动性收紧预期作用下,市场本周呈现出系统性下跌特征。有别于此前新能源抱团瓦解,本周低估值地产金融股补跌,市场整体估值中枢下移。当下来看,前期重仓股抛售效应显著减弱,假外资撤出导致的交易冲击基本告一段落。而本周低估值板块回落,也意味着利空信息充分定价,后市不确定性大幅降低,未来将是筑底企稳的格局,加仓时机已经到来。

风格及微观结构变化:低估值红利风格修复结束,小盘成长开启新行情。

随着新能源抱团瓦解,资金阶段性流入低估值红利等防御属性较强的板块中,推动其估值修复行情。然而,低估值风格缺乏想象空间,其资金承载量和预期收益空间皆十分有限。相比之下,科技板块估值大幅回落,其配置价值再度凸显,市场对于成长风格将由分歧再度走向一致,在国内宽货币宽信用格局下,后市小盘成长应是筑底拉升的格局。值得一提的是,基金仓位在科技板块的比重已经进一步攀升至56.46%,其已经做好进攻准备。

板块配置:光伏、新能源当下值得配置,农业将是2022年亮点。

光伏、新能源等板块近期大幅调整,市场分歧较大,对此我们的理解是,在经济下修,海外流动性收紧预期溢出效应影响下,投资者对未来盈利空间透支容忍度减弱,促使新能源抱团瓦解。其下跌源于风险偏好等外生因素,自身基本面并没有太大影响。随着利空要素落地,情绪等等这些外生因素亦存在自身触底回升等周期属性,届时光伏、新能源等板块将迎来新的上涨。此外,猪周期迎来反转预期不断强化,农业板块亦有着将强的走势,其与新能源板块不同,农业板块的上涨源自盈利改善,而非外生定价因素影响,其确定性较高,在市场缺乏主线的背景下,尤其值得重仓参与。

壹

择时

市场情绪指数

上周上证指数开启日级别下跌,估值中枢下移,市场出现系统性下跌,二连板涨停家数升至22家,炸板率略降,避险情绪有所缓和。

微观市场结构择时

知情交易者活跃度指数自12月15日发出看空信号,知情交易资金继续离场。

贰

行业与风格

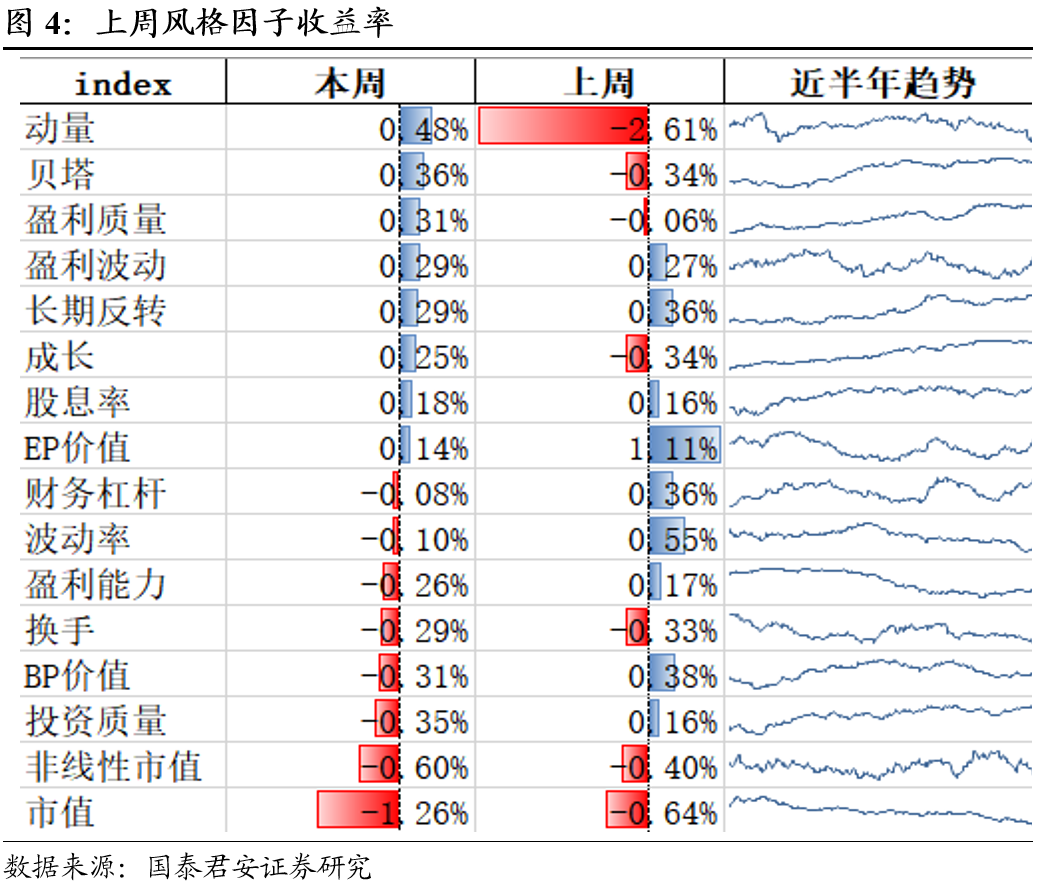

风格收益

上周动量、小市值、盈利类风格收益占优。低估值红利风格修复结束,小盘成长开启新行情。

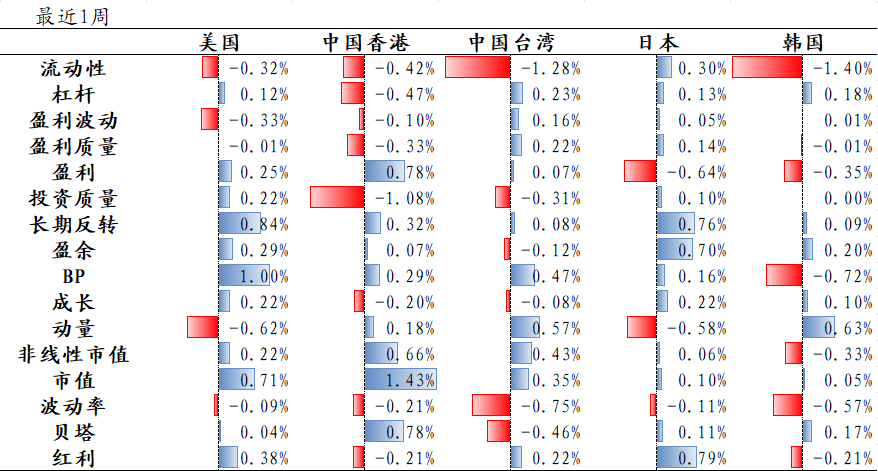

美股:价值延续,盈利回暖;

港股:盈利延续,价值回暖;

台股:价值延续;

日股:盈利价值延续;

韩股:盈利回调,成长回暖;

整体来看,大盘价值占优。

行业与热点主题

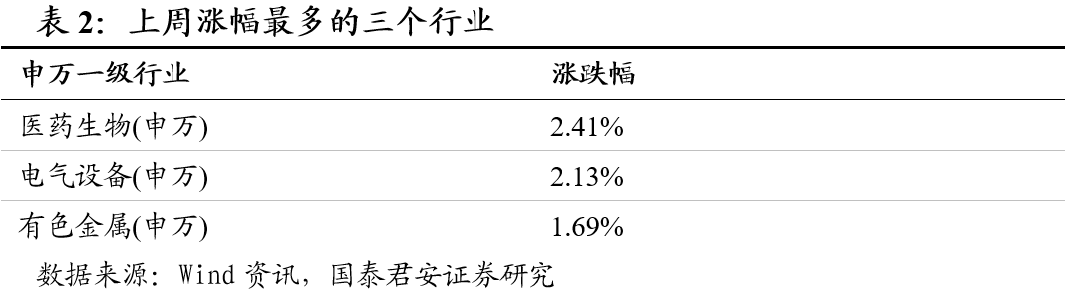

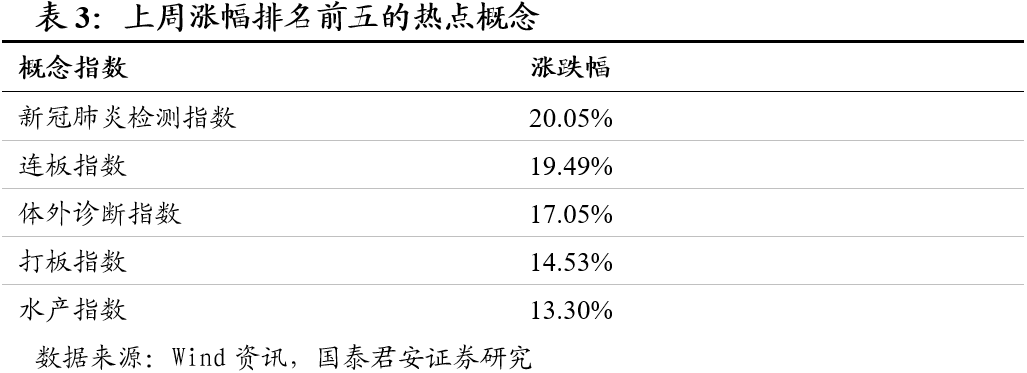

上周医药生物、电气设备和有色金属上涨最多;板块方面新冠肺炎检测指数、连板指数、体外诊断指数、打板指数和水产指数等相关板块上涨最多。

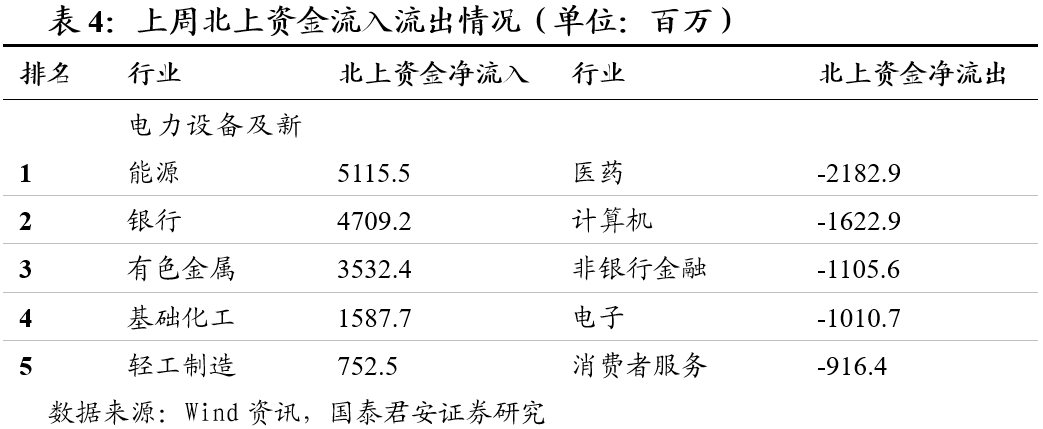

上周北上资金大幅流入。在行业方面,电力设备及新能源、银行、有色金属、基础化工和轻工制造等板块净流入资金最多,医药、计算机、非银行金融、电子和消费者服务等板块净流出资金最多。

叁

选股

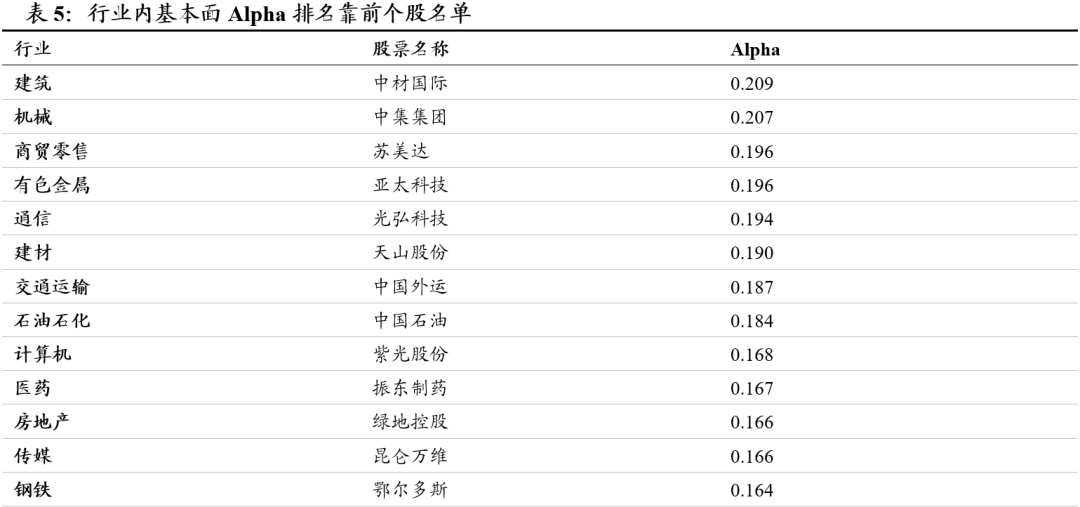

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括中材国际、中集集团和苏美达等。

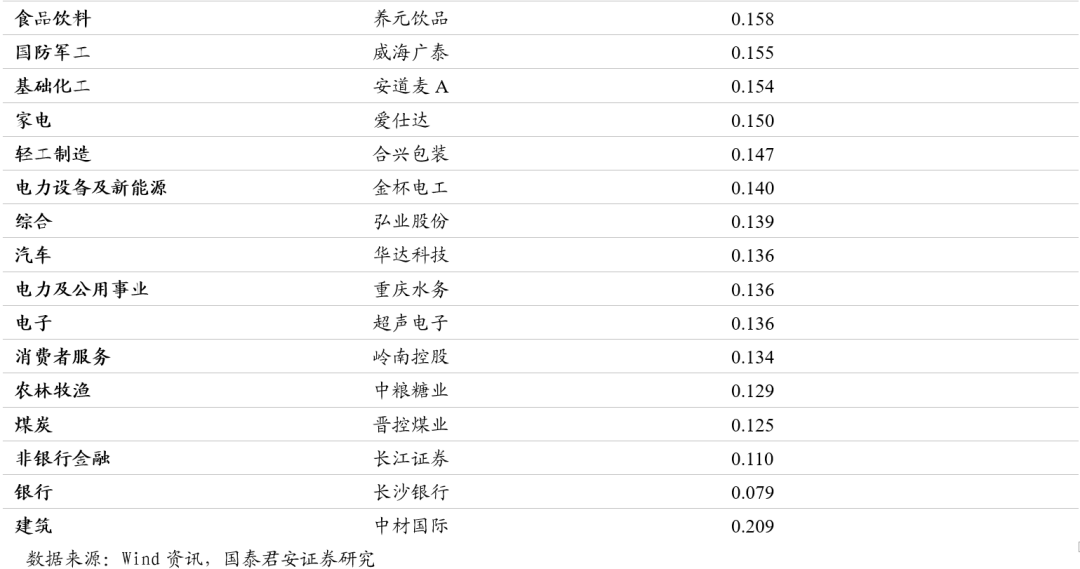

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐君正集团、广发证券和长电科技等:

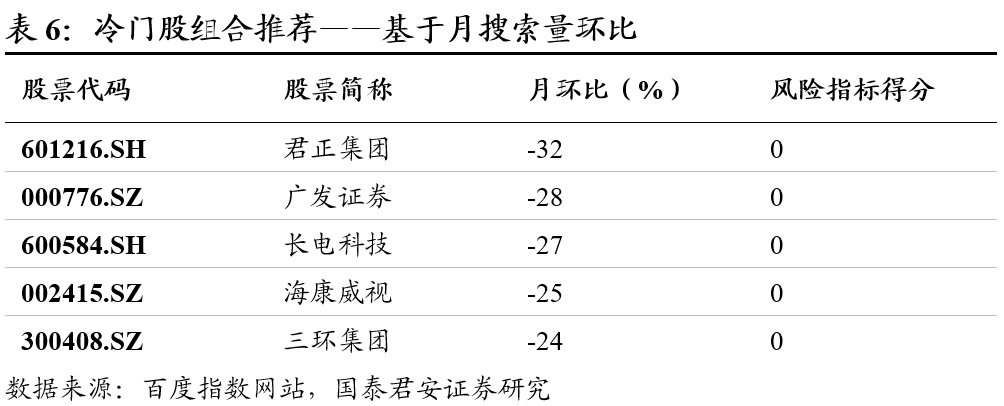

限售股解禁

本周解禁比例超1%共47家,解禁比例超50%共4家,解禁市值较上周增加102%。本周重点关注:苏州龙杰、中国外运和华林证券。

肆

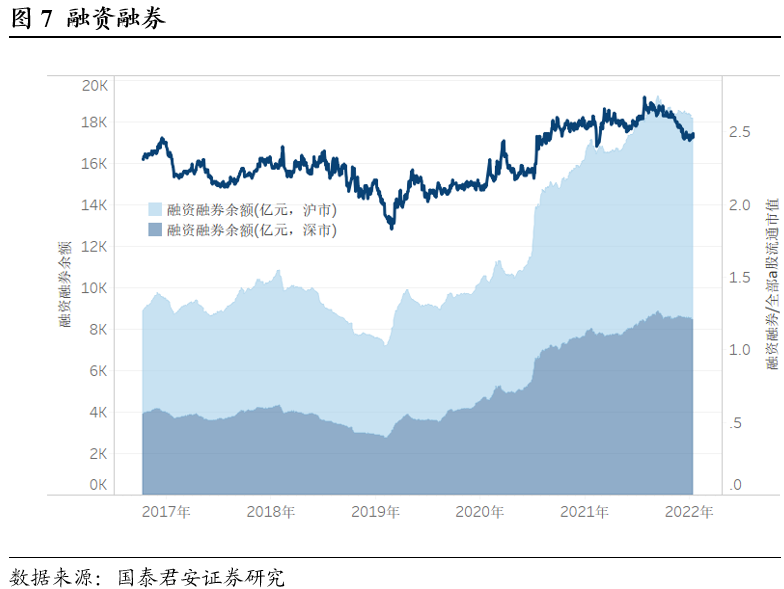

融资融券

上周两融市场所呈现的特征为:上周融资融券整体规模较上上周有所下降,前值为18147.75亿元,两融余额相对A股流通市值为2.49%。上周两市融资融券交易小幅增加,相比全部A股的成交额占比为7.17%。从整体规模和交易额来看,两融市场整体活力较上上周持平。

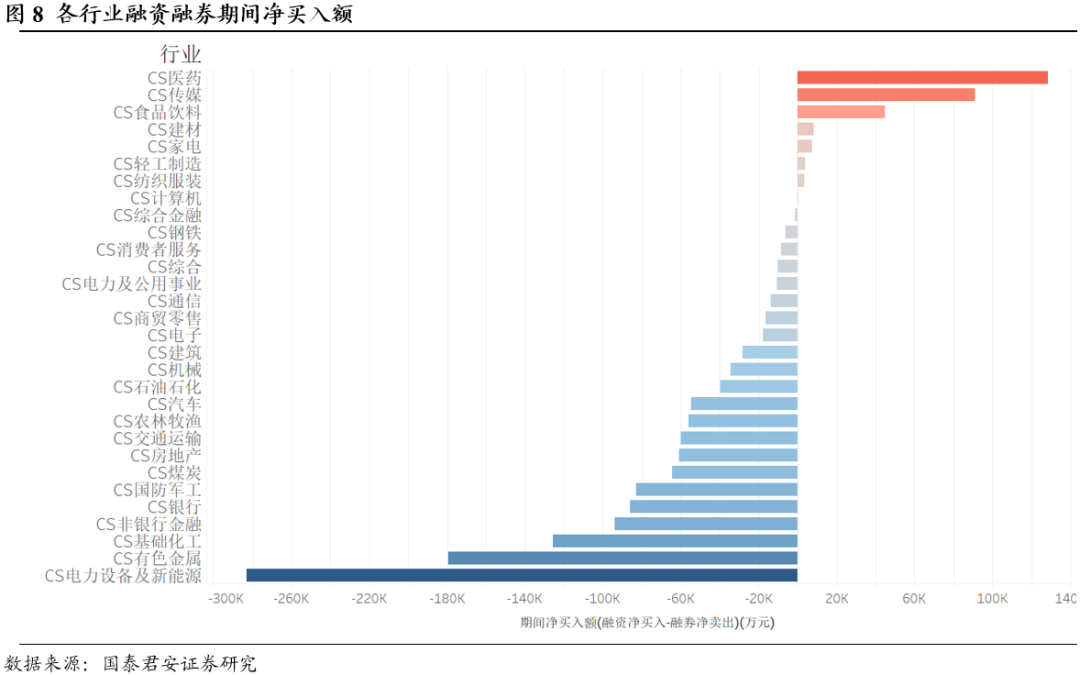

上周两融净流入的行业数量减少,其中净流入占比最高的行业为医药、传媒、食品饮料,流出占比最高的行业为基础化工、有色金属、电力设备及新能源。

伍

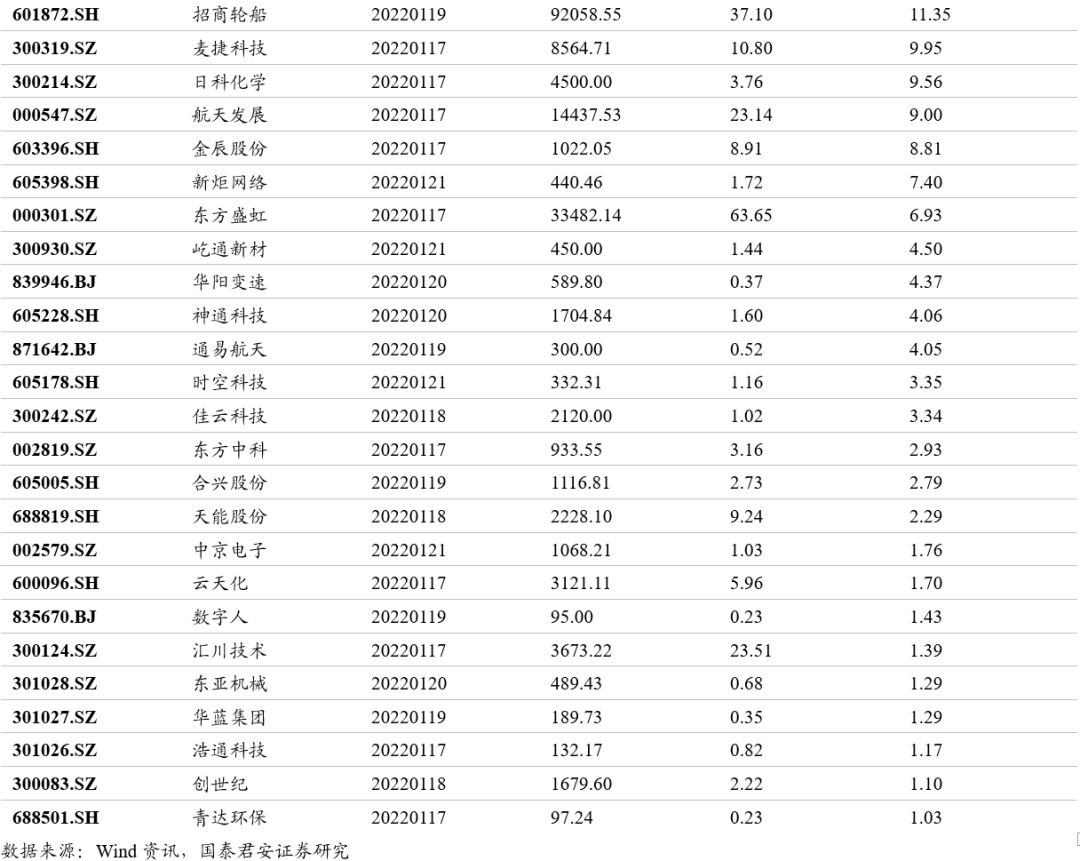

近日个股公告

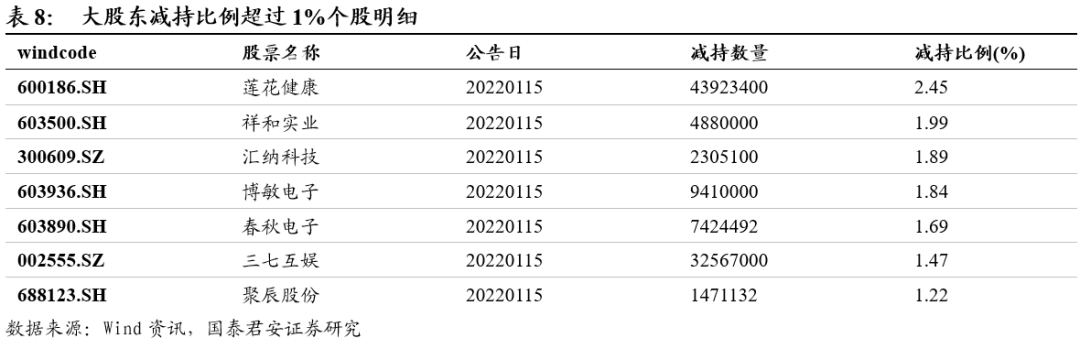

减持

其他风险事件

宏观量化:

中国核心资产是否存在长期估值溢价——“核心资产能否逆袭”系列(三)

日本经济变迁与核心资产估值变化——“核心资产能否逆袭”系列(二)

美国经济变迁与核心资产估值变化——核心资产能否逆袭系列(一)

行业配置:

基本面量化:科技板块仍处于做多的窗口期——12月基本面量化月报

量化择时:

量化选股:

基金研究:

后抱团时代,下一阶段的核心是基金的特质化选股能力——2021Q3基金季报点评

衍生品及另类研究:

详细报告请查看2022/01/16发布的国泰君安金融工程量化周报《由分歧重归一致,小盘成长新开始》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行