国盛量化 | 六月配置建议:现在的成长与2020年的价值

文:国盛金融工程团队

联系人:刘富兵/林志朋/梁思涵

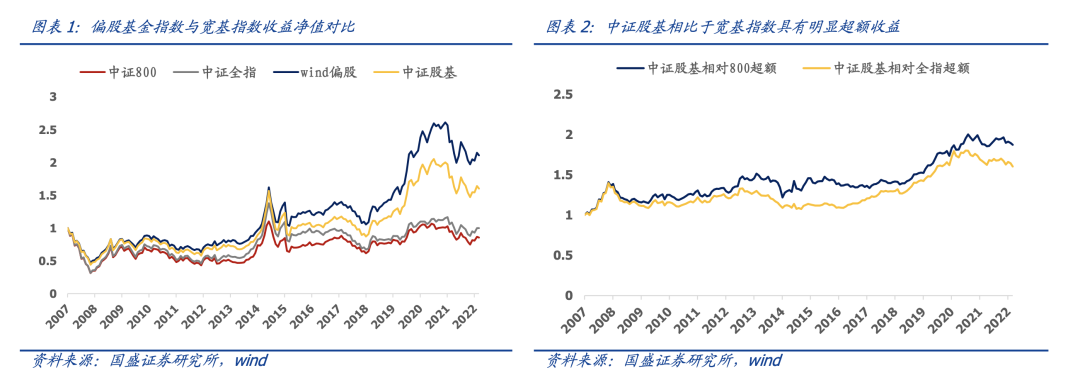

一、本期话题:现在的成长就像2020年的价值。

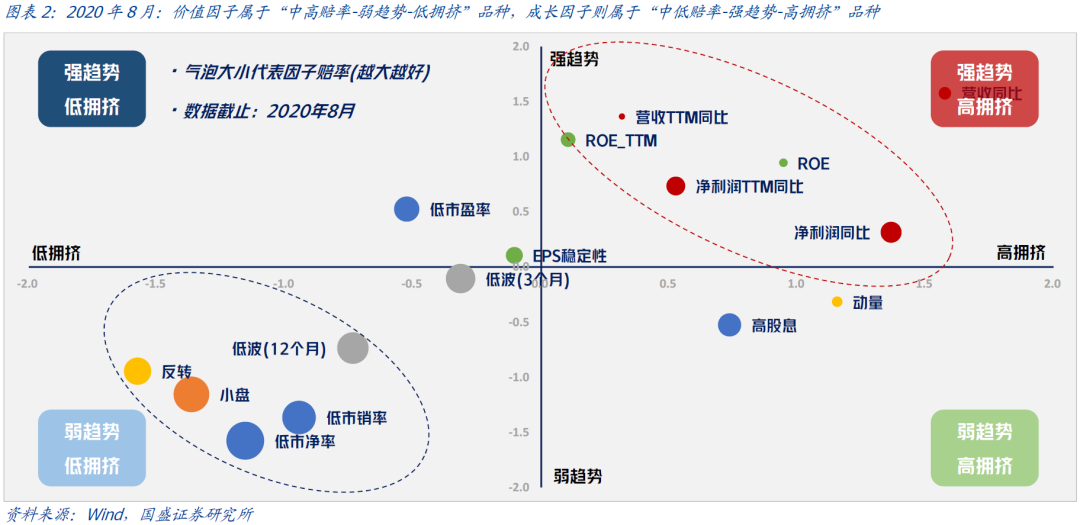

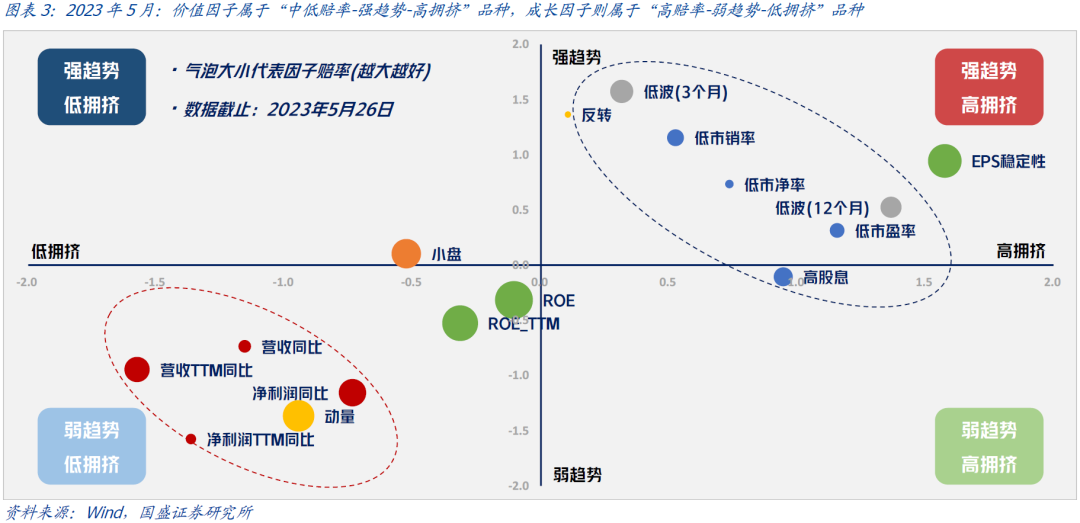

1)通过对比赔率、趋势和拥挤度三个标尺的数据,我们发现当前的成长因子和2020年8月的价值因子所处的周期位置类似,均属于“高赔率-弱趋势-低拥挤”的品种。赔率和拥挤度指标均属于左侧预警指标,因此当前价值因子大概率处于上涨的尾声,而成长因子则大概率处于下跌的尾声。

2)接下来可能值得关注的两个信号:1.成长因子持续反弹,确认趋势买点;2.美联储降息,全球流动性充裕或利好成长因子。

二、战略配置:低配债券,超配A股。

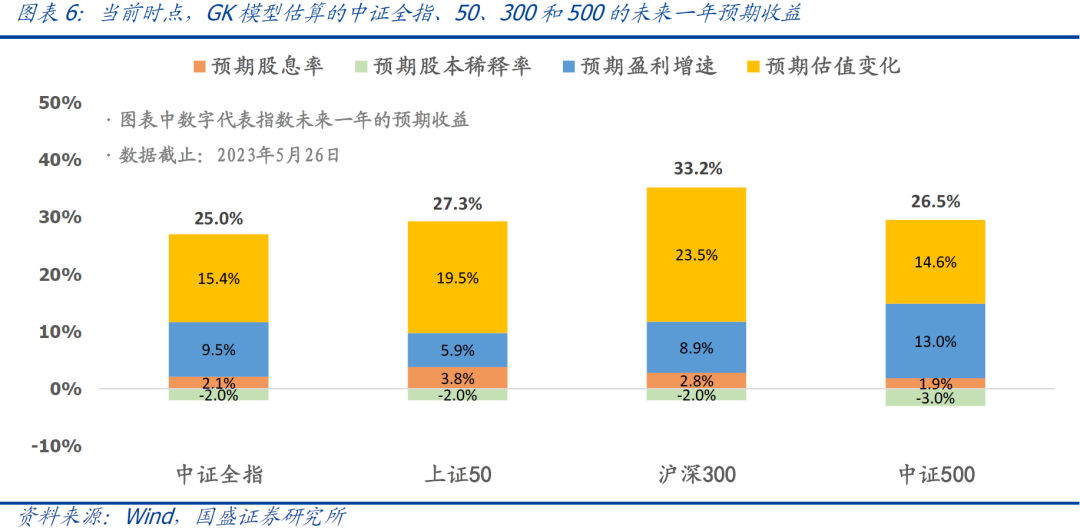

1)信贷脉冲小幅上行,对未来一年A股基本面有支撑,预计沪深300未来一年盈利增速为8.9%。

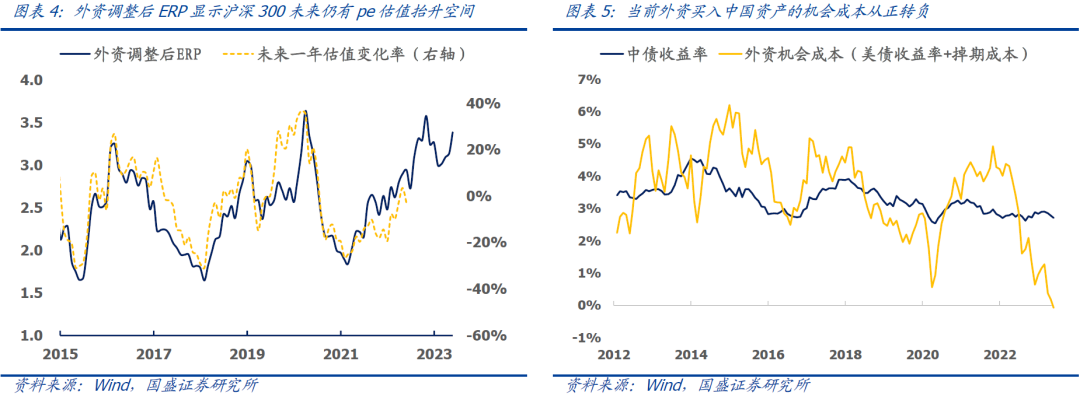

2)当前外资买入中国资产的机会成本从正转负,经外资调整后的ERP几乎逼近2022年10月底的高点,预计未来估值下行空间有限。

3)基于GK模型测算,就算是悲观情况未来一年上证50和沪深300仍有较高的上涨空间,因此我们认为对于权益的长期配置价值不必悲观。

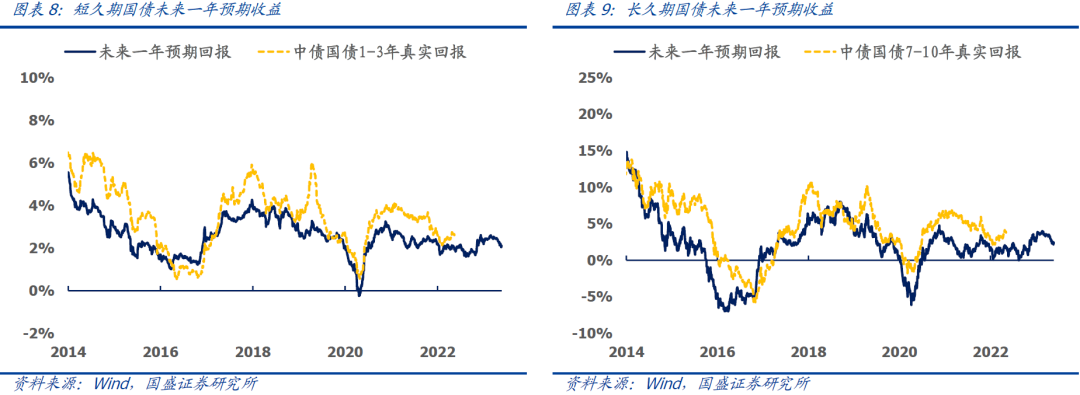

4)今年2月底模型预测7-10年期国债未来一年预期回报为4.0%,但近期上涨兑现较多,当前配置价值已经较低。

三、战术配置篇:拥挤度回落至0轴。

1)从中长期角度来看:当前经济持续恢复趋势对A股的胜率有着一定的支撑,利好A股未来中长期的表现。

2)从短期角度来看:当前外资风险偏好指数处于中性水平,尚未出现较显著的风险或机会信号。同时当前短期拥挤度由1.25倍标准差回落至0轴附近,已将之前的高拥挤度大幅消化,当前拥挤度无显著信号。

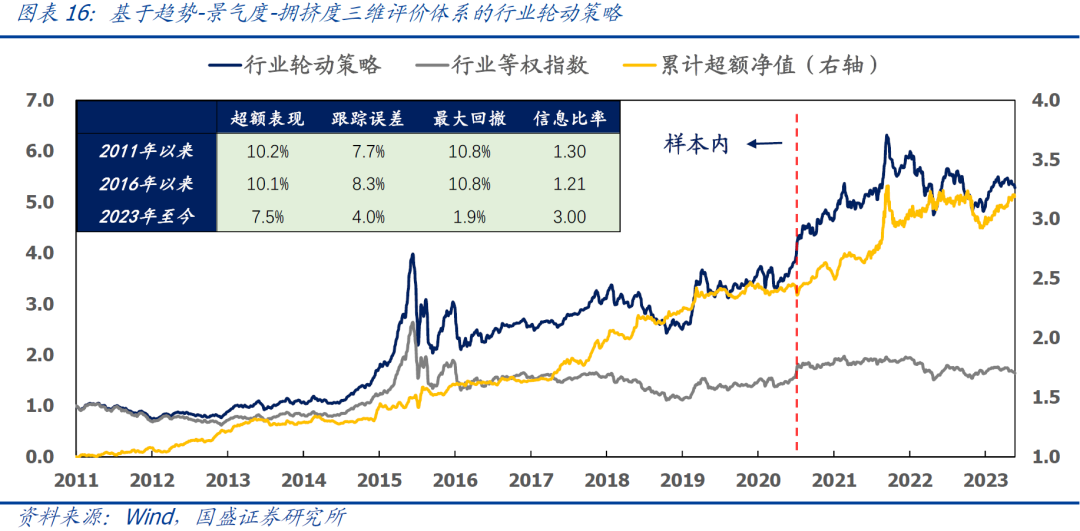

四、行业配置:今年以来趋势-拥挤度模型超额收益7.5%。

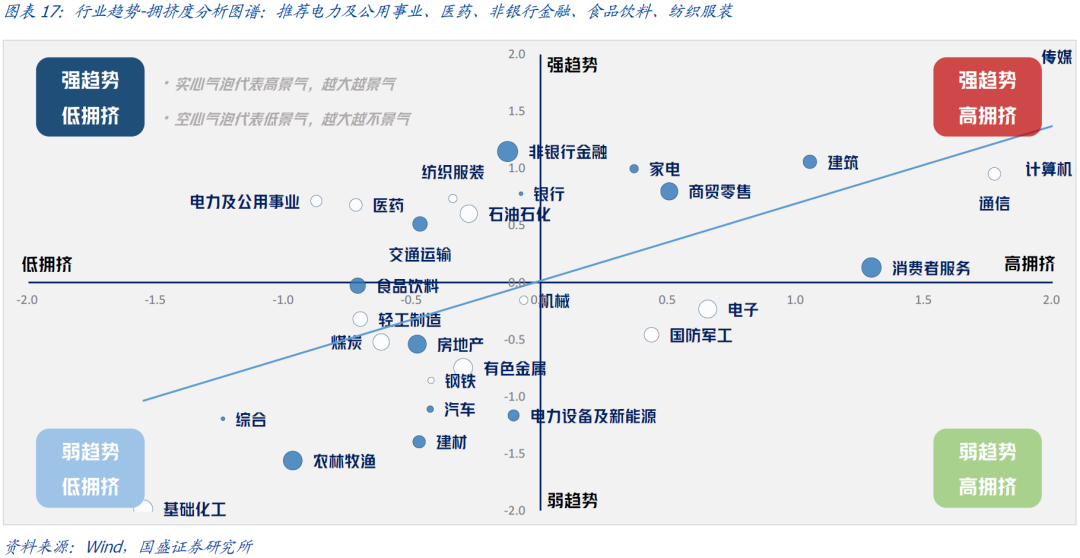

1)热门行业分析:计算机、传媒和通信的拥挤度仍然较高,从交易角度出发已不是较好的品种;三个消费行业进入超配序列:食品饮料、纺织服装和医药;非银综合得分靠前,可持续关注。

2)基于景气度-趋势-拥挤度框架,六月行业配置建议为:电力及公用事业、医药、非银行金融、食品饮料、纺织服装。

01

现在的成长就像2020年的价值

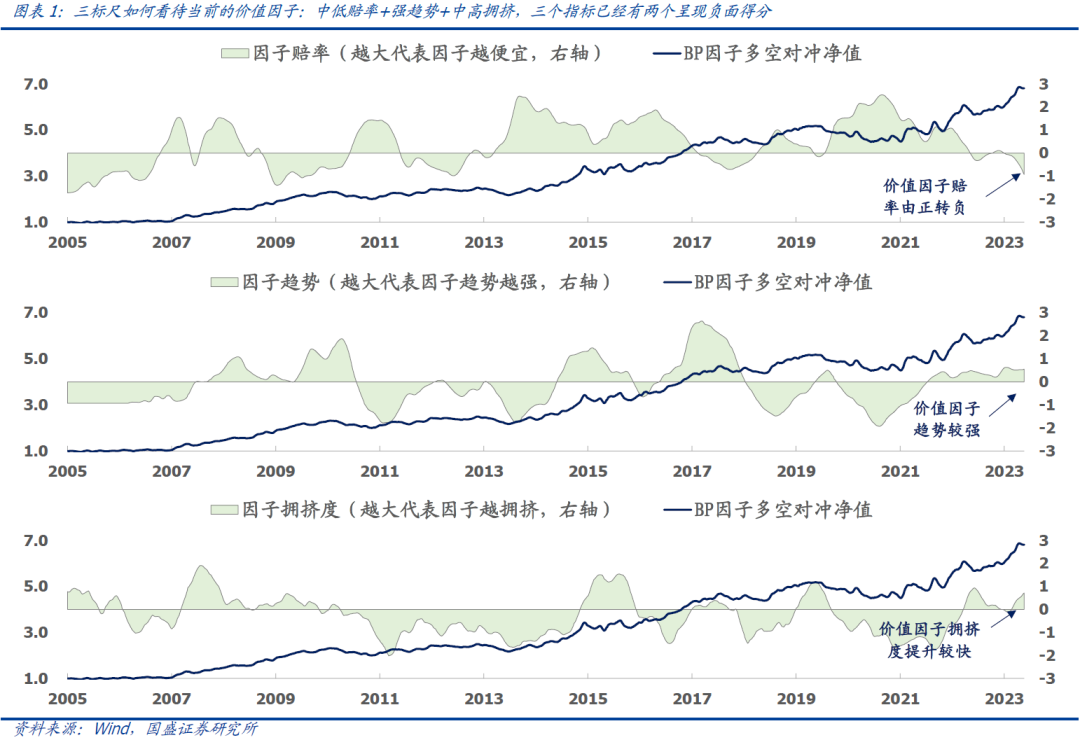

① 价值因子的整体评分已经呈现负面。对于因子择时的问题,我们认为通过自下而上的内生性指标可以同时兼顾因子择时的普适性和有效性。因此,经过对海外研究的总结以及国内数据的实证,我们提出因子择时的三个标尺:

• 因子拥挤度:多空两组的换手率比率、波动率比率和beta比率的等权平均;

当前从三标尺的角度出发,我们发现价值因子经过过去两年较为强势的表现,当前已经转变为“中低赔率-强趋势-中高拥挤”的品种,三个指标已经有两个呈现负面得分。

• 接下来可能值得关注的两个信号:1)成长因子持续反弹,确认趋势买点;2)美联储降息,全球流动性充裕或利好成长因子;

02

战略配置:低配债券,超配A股

① 权益配置价值。当下我们主要聚焦权益资产的配置价值,根据专题报告《A股收益预测框架——大类资产定价系列之三》中介绍的收益预测方法,我们预测:

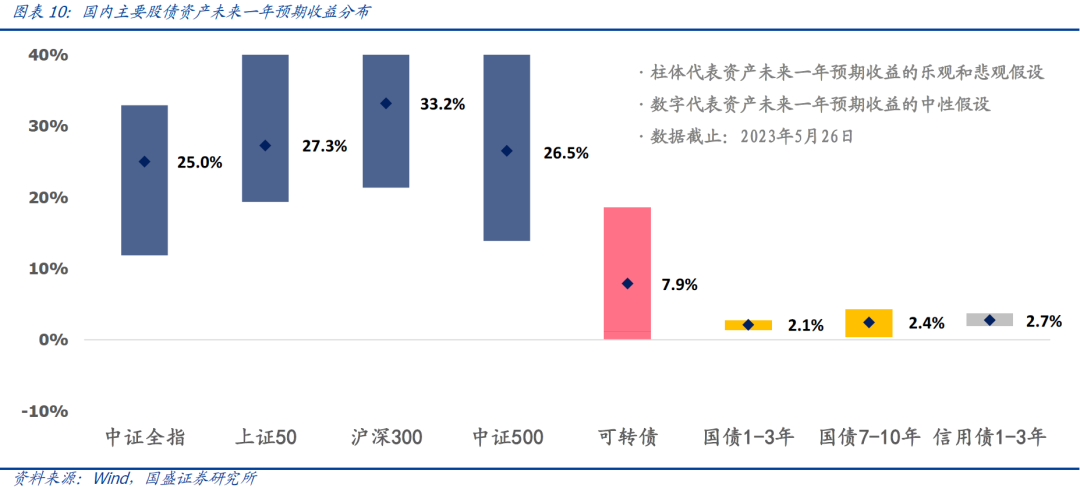

• A股估值预测:图表4显示基于ERP的指数估值预测模型逐渐回归正常,长周期来看仍显示出较强的预测准度。经外资调整后的沪深300指数ERP仍处于历史较高水平,因此对应着未来仍有估值扩张的空间。

以2023年5月26日的收盘数据为基础进行测算,模型预测未来一年各宽基指数的预期收益为:沪深300(33.2%)>上证50(27.3%)>中证500(26.5%)。

③ 利率债配置价值。根据专题报告《利率债收益预测框架——大类资产定价系列之二》中提到的利率收益预测模型,最新时点我们的预测结果是:短久期国债预期收益为2.1%,长久期国债未来一年预期收益为2.4%。今年2月底模型预测7-10年期国债未来一年预期回报为4.0%,但近期上涨兑现较多,当前配置价值已经较低。

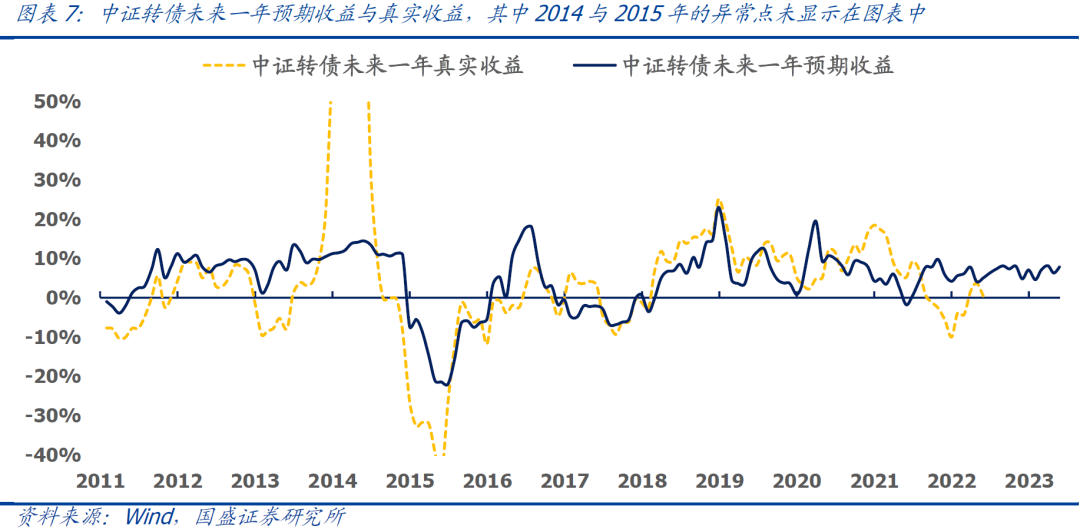

• 标配可转债:最新时点我们预测未来一年中证转债的持有收益为7.9%,尽管正股预期能够提供正向收益,但转债高估值在未来可能会有一定的负贡献,配置价值中性。

03

战术配置:拥挤度回落至0轴

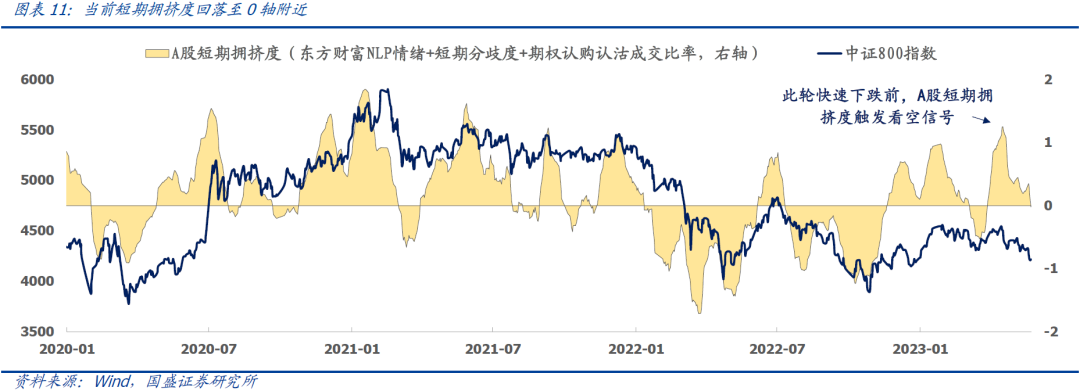

① 拥挤度回落至0轴。我们选取东方财富NLP情绪、短期行业分歧度和期权认购认沽成交比率这三个信号频率较高的指标构成A股短期拥挤度指标。短期拥挤度在4月19号达到1.25倍标准差的高点,短期交易过度拥挤导致近期A股表现承压,A股出现了连续快速的下跌。当前短期拥挤度回落至0轴附近,已将之前的高拥挤度大幅消化,当前拥挤度无显著信号。

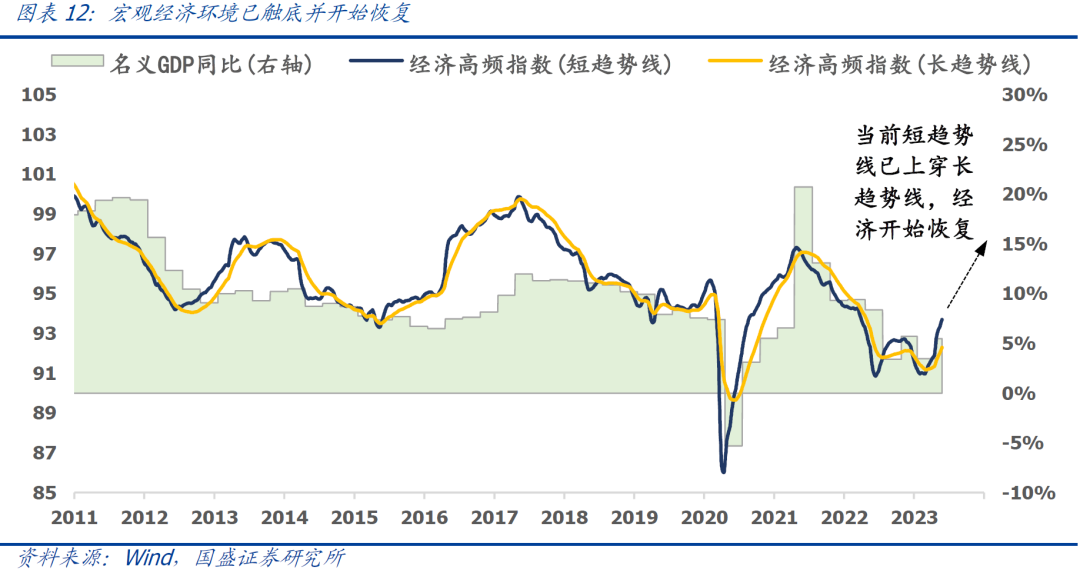

② 当前经济处于上行趋势。我们可以通过专题报告《宏观经济量化系列之一:中国经济领先指数》中的经济高频指数作为对当前经济水平的高频观测指标,由下图可见,当前指数的短趋势线已上穿长趋势线,代表当前经济高频指数发出了经济企稳上行的信号,宏观经济环境已触底并开始恢复。

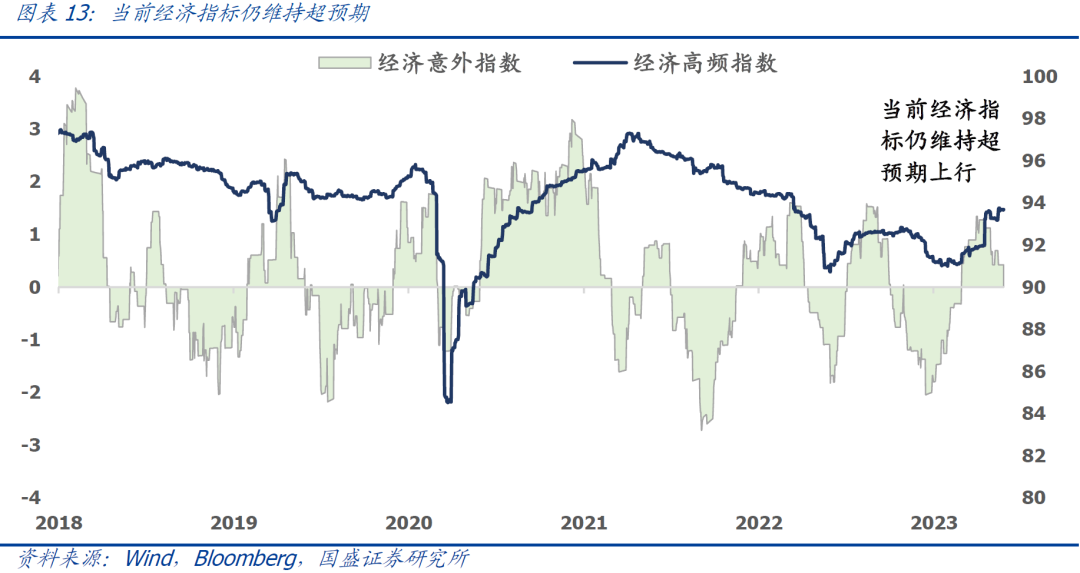

基于专题报告《宏观经济量化系列之二:宏观预期差量化与超预期策略》中构建的经济意外指数,我们可以衡量当前经济指标是否存在超预期。由下图可见,由于二月与三月PMI等经济指标超预期,当前意外指数仍大幅高于零轴,代表经济指标恢复力度较强。

③ 外资风险偏好处于中性水平。外资风险偏好处于中性水平。在报告《外资风险偏好的三个标尺——资产配置思考系列之三十五》中,我们分别使用中国主权CDS利差与花旗风险厌恶指数构建外资风险偏好指数,从而刻画外资的风险偏好水平。近期中国主权CDS利差与花旗风险厌恶指数均处于震荡走势,使得外资风险偏好指数位于0.59的中性水平,尚未出现较显著的风险或机会信号。

综合上述我们所跟踪的三类指标可见:1)从中长期角度来看:当前经济持续恢复趋势对A股的胜率有着一定的支撑,利好A股未来中长期的表现。2)从短期角度来看:当前外资风险偏好指数处于中性水平,尚未出现较显著的风险或机会信号。同时当前短期拥挤度由1.25倍标准差回落至0轴附近,已将之前的高拥挤度大幅消化,当前拥挤度无显著信号。

04

行业篇:趋势-拥挤度模型表现亮眼

行业景气度-趋势-拥挤度分析。在报告《行业轮动的三个标尺——因子投资2020(四)》中我们以行业过去12个月信息比率刻画行业动量和趋势,以行业的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度。当前模型的最新观点为:

• 上月模型复盘:趋势-拥挤度模型5月超额基准1.6%,其中上月推荐的银行、医药和电力及公用事业显著跑赢基准,今年以来行业轮动策略超额收益为7.5%;

• 热门行业分析:1)计算机、传媒和通信的拥挤度仍然较高,从交易的角度出发已不是较好的品种;2)三个消费板块进入超配序列:食品饮料、纺织服装和医药;3)非银综合得分靠前,可以持续关注;

六月行业配置建议为:电力及公用事业、医药、非银行金融、食品饮料、纺织服装。

05

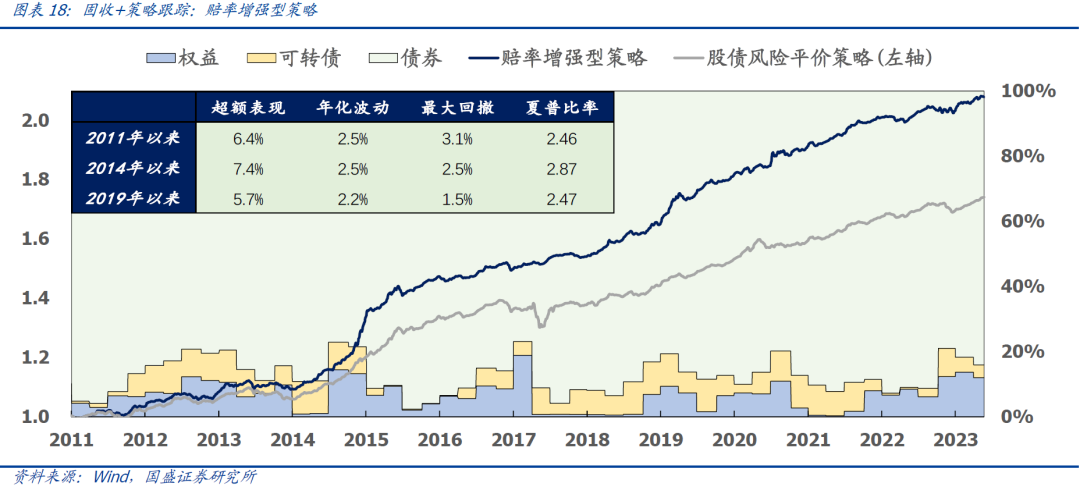

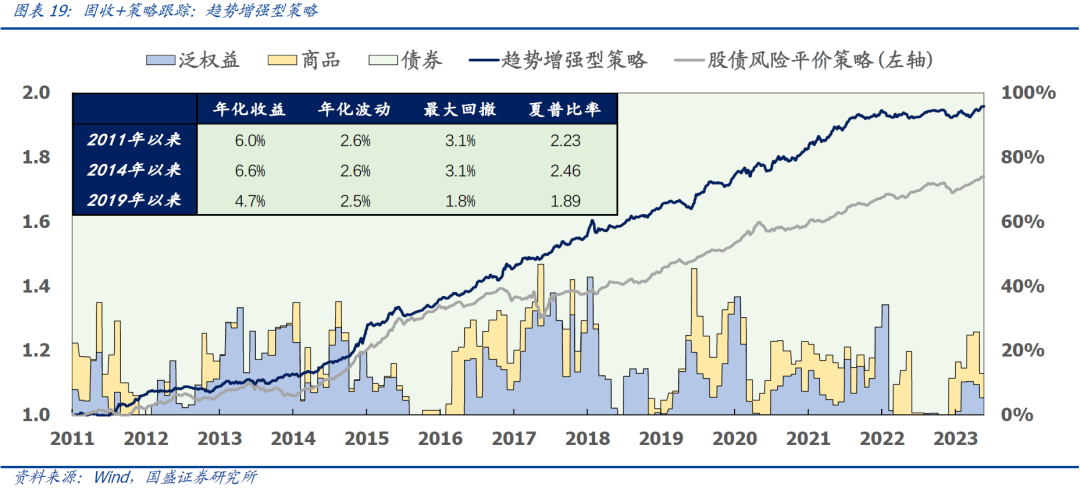

固收+策略跟踪

投资者如果对报告具体细节感兴趣,欢迎阅读完整报告或者跟我们联系。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

本文节选自国盛证券研究所于2023年5月30日发布的报告《六月配置建议:现在的成长与2020年的价值——资产配置思考系列之四十二》,具体内容请详见相关报告。

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

梁思涵 S0680522070006 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法