小市值,大未来

报 告 摘 要

市场风格切换,小盘股迎来复苏行情:去年春节以来市场风格整体呈现出大盘弱而小盘强的基调,中小盘股票在核心资产抱团松动之际迎来复苏行情。

经济复苏叠加流动性宽松,宏观环境利好中小盘行情:不同的经济复苏程度、资金面宽松程度和市场风险偏好程度对于大小盘的表现存在较为明显的区别。随着国内疫情得到有效控制,实体经济处于复苏阶段、资金面较为宽松、风险偏好相对较高,整体来看宏观环境对中小盘股表现较为友好。

小盘股持续复苏行情下,市场资金关注度明显提升:随着小盘股行情的强势复苏,卖方分析师对中小盘股票的覆盖度明显提升,中小盘成交额占比提升,且公募基金及北向资金总体呈现出增持趋势。

衍生品助力标的指数发展,中证1000股指期货和期权运行平稳:中证1000衍生品于2022年7月22日挂牌上市,目前IM合约贴水幅度与IC合约接近,从成交金额及持仓数量上来看都体现出较好的流动性。

指数成分股景气度高,二季度业绩呈高增长趋势:从二季度业绩和分析师预期视角来看,中小盘股票体现出较强的成长性。

二、中证1000指数(000852.SH)投资价值分析

行业分布:集中度弱、全面性强:从行业分布情况来看,中证1000指数行业分布集中度弱、全面性较强,在周期、科技和消费板块上的配置比例较高。

个股分布:权重分散,不乏明星企业:由于中证1000指数的成分股数量较多,因此其成分股权重分布相对较为分散,部分重仓股在近两年展现出十分亮眼的业绩表现。

基本面情况:成长性较强,估值处于相对低位:从分析师一致预期来看,中证1000指数拥有较好的盈利能力与成长能力。从估值上来看,中证1000指数当前估值处于历史相对低位,具备较好的安全边际。

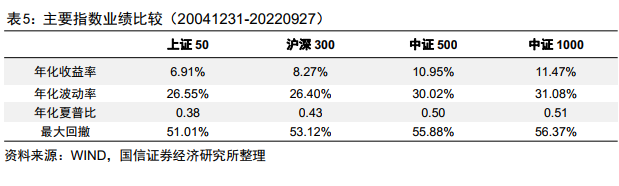

指数业绩:长期收益率较好:从指数的长期业绩来看,指数基日以来中证1000指数的年化收益率高于主要的宽基指数。

三、广发中证1000ETF(560010)投资价值分析

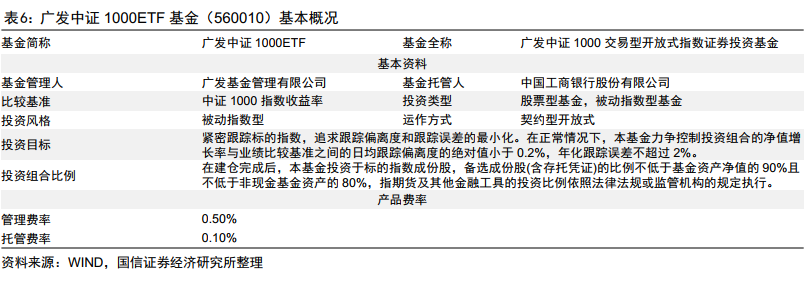

广发中证1000ETF(560010)是广发基金发行的一只以跟踪中证1000指数为目标的ETF基金,该基金成立于2022年7月28日,基金经理为罗国庆先生。

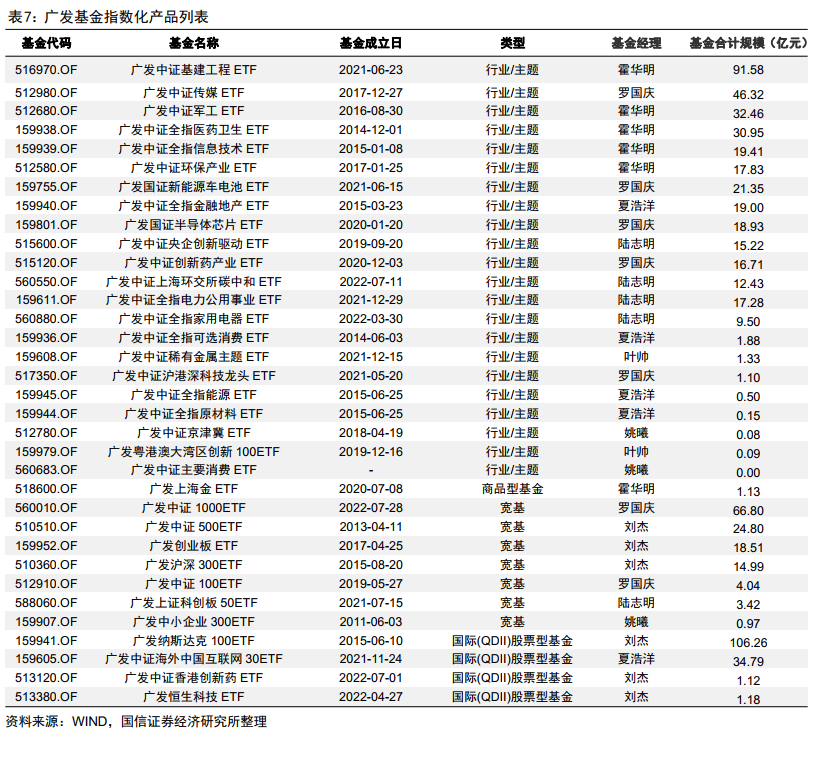

广发基金ETF产品类别丰富,涵盖宽基、行业、主题、商品等多个类别。截至2022年9月27日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,累计规模达到652亿元,体现出基金管理人在ETF产品布局上的前瞻性和产品类别的丰富性。

一

小市值,大未来

1

市场风格切换,小盘股迎来复苏行情

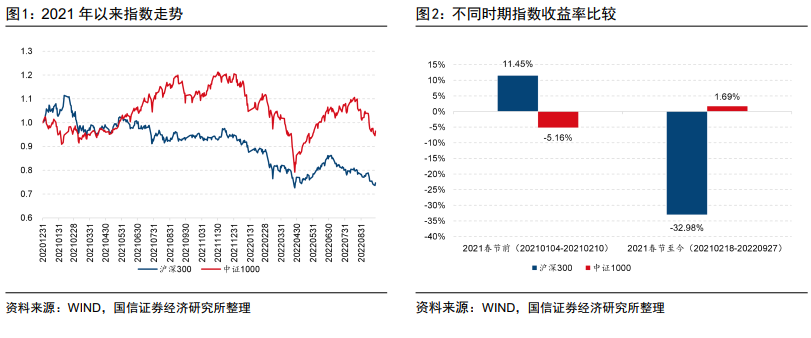

在经历了将近2年的公募基金“核心资产抱团”行情后,市场风格在2021年春节过后发生了急剧转向。如图1所示,2021年春节过后以沪深300为代表的大盘蓝筹股票出现了急剧杀跌,且在之后的长时间内呈现出震荡下行的走势。与此同时,以中证1000指数为代表的中小盘股票展示出了强劲的弹性。

图2展示了2021春节前后沪深300指数和中证1000指数的累计收益率情况,可以看到指数收益与市值呈现出明显的负相关关系。在20210104-20210210期间,沪深300指数上涨11.45%,而中证1000指数下跌5.16%。2021年春节至今,沪深300指数下跌32.98%,而中证1000指数上涨1.69%。由此可见,去年春节以来大小盘风格之间的分化尤为明显,市场风格整体呈现出大盘弱而小盘强的基调,中小盘股票在核心资产抱团松动之际迎来复苏行情。

2

经济复苏叠加流动性宽松,宏观环境利好中小盘行情

在A股市场中存在长期的大小盘轮动现象,那么什么样的宏观环境利好于中小盘行情的表现,当前时点是否是投资中小盘股票的好时机呢?本部分我们从生产者物价指数、市场流动性及信用利差等角度对历史上不同宏观环境下的中小盘股票的整体表现进行分析。

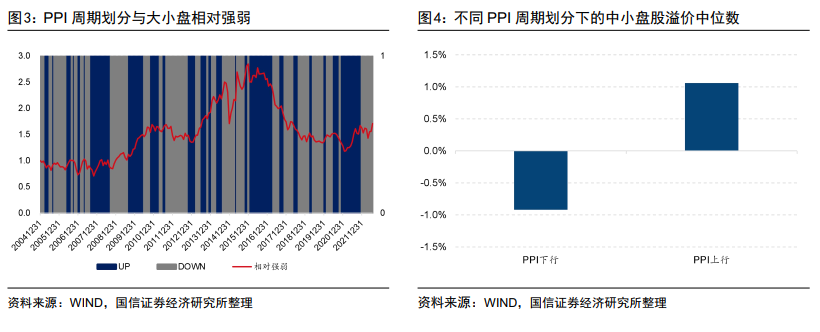

我们首先以生产者物价指数PPI同比指标作为PPI周期划分依据:若PPI当月同比大于过去3个月平均值,则定义为PPI上行期;若PPI当月同比小于过去3个月平均值,则定义为PPI下行期。随后以中证1000指数与沪深300指数的月度收益之差,作为中小盘股溢价,考察不同PPI周期划分下的中小盘股表现情况。

图3展示了PPI周期划分与大小盘相对强弱线,图4展示了不同PPI周期划分下中小盘股溢价中位数。可以看到,PPI下行期中小盘股溢价中位数为-0.12%,PPI上行期中小盘股溢价中位数为1.02%。总体来看,PPI上行期中小盘股表现强于PPI下行期中小盘股表现,即经济复苏时中小盘股的弹性要强于大盘股的表现。

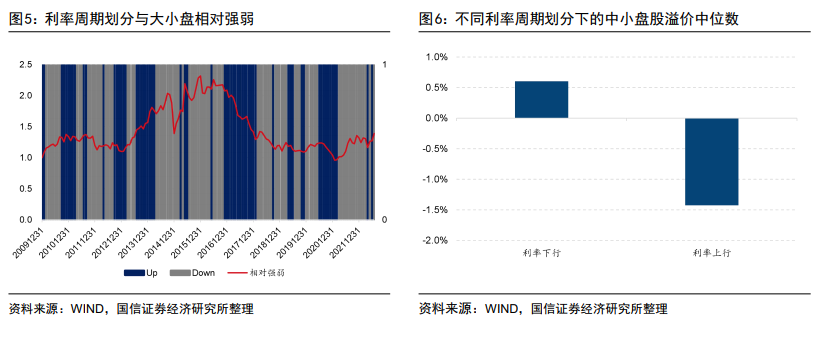

接下来我们以十年期国债收益率指标作为利率周期的划分依据:若十年期国债收益率大于其过去120日均值,则定义为利率上行期;若十年期国债收益率小于其过去120日均值,则定义为利率下行期。随后以中证1000指数与沪深300指数的月度收益之差,作为中小盘股溢价,考察不同利率周期划分下的中小盘股表现情况。

图5展示了利率周期划分与大小盘的相对强弱线,图6展示了不同利率周期划分下的中小盘股溢价中位数。可以看到,利率下行期中小盘股溢价中位数为1.01%,利率上行期中小盘股溢价中位数为-0.55%。总体来看,利率下行期中小盘股的表现强于利率上行期中小盘股的表现,即市场资金面较为宽松的时候,更有利于中小盘股的表现。

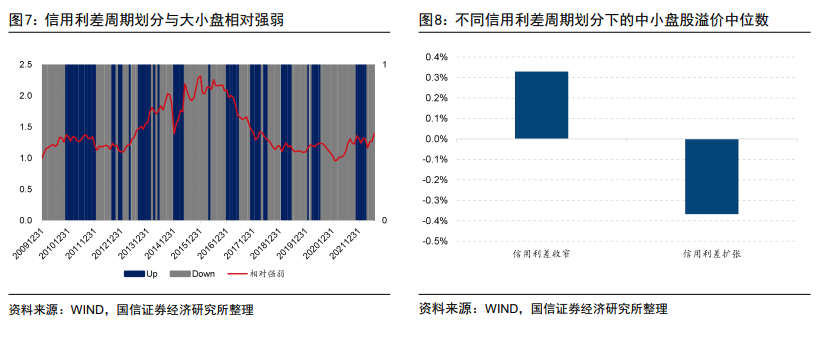

最后我们以十年期中债企业债(AA+)到期收益率与十年期中债国债收益率之差作为信用利差周期的划分依据:若信用利差大于其过去120日均值,则定义为信用利差扩张期;若信用利差小于其过去120日均值,则定义为信用利差收窄期。随后以中证1000指数与沪深300指数的月度收益之差,作为中小盘股溢价,考察不同利率周期划分下的中小盘股表现情况。

图7展示了信用利差周期划分与大小盘的相对强弱线,图8展示了不同信用利差周期划分下的中小盘股溢价中位数。可以看到,信用利差收窄时期中小盘股溢价中位数为0.81%,信用利差扩张期中小盘股溢价中位数为-0.29%。总体来看,信用利差收窄期中小盘股的表现强于信用利差扩张期中小盘股的表现,即市场风险偏好较高的时候,更有利于中小盘股的表现。

综上所述,不同的经济复苏程度、资金面宽松程度和市场风险偏好程度对于大小盘的表现存在较为明显的区别,具体来看:

PPI上行期中小盘股的表现强于PPI下行期中小盘股的表现,即经济复苏时候中小盘股的弹性要强于大盘股的表现。

利率下行期中小盘股的表现强于利率上行期中小盘股的表现,即市场资金面较为宽松的时候,更有利于中小盘股的表现。

信用利差收窄期中小盘股的表现强于信用利差扩张期中小盘股的表现,即市场风险偏好较高的时候,更有利于中小盘股的表现。

随着国内疫情得到有效控制,实体经济处于复苏阶段、资金面较为宽松、风险偏好相对较高,整体来看宏观环境对中小盘股表现较为友好。

3

小盘股持续复苏行情下,市场资金关注度明显提升

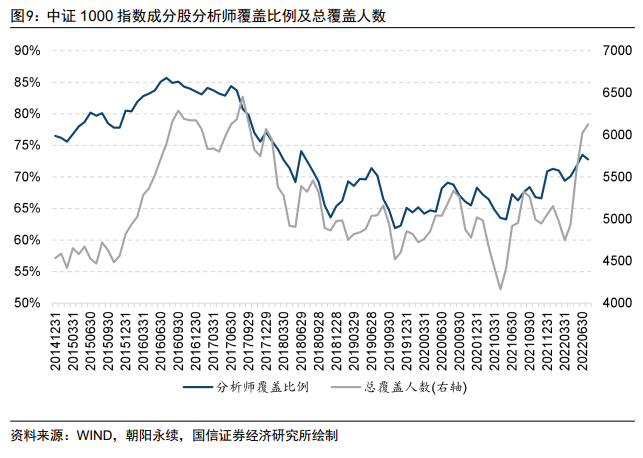

随着小盘股行情的强势复苏,市场资金对中小盘股票的关注度也存在明显的提升。我们首先以过去半年是否有分析师进行盈利预测调整作为是否有分析师覆盖的代理变动,图9展示了中证1000指数成分股中分析师覆盖比例及总覆盖人数,其中若过去半年中同一家机构对同一只股票进行多次盈利预测,仅计算1次,最后将每只股票的覆盖机构数量加总,得到总覆盖人数的取值。目前,中证1000指数成分股的分析师覆盖度在75%左右,且在近期出现明显的提升,说明卖方分析师也越来越关注中小盘行情的投资机会。

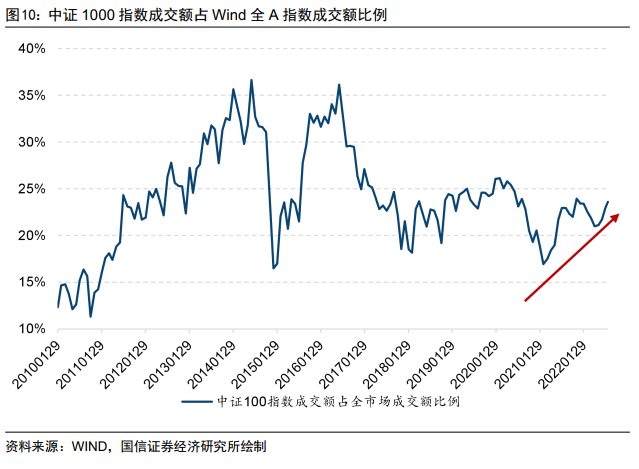

从指数成分股的成交额来看,中证1000指数成交额在全市场中的成交额存在明显的提升。图10反映了中证1000指数成交额占Wind全A指数成交额的比例,可以看到近期中证1000指数的成交额占比提升明显,说明市场资金对中小盘股的关注度也存在明显的提升。

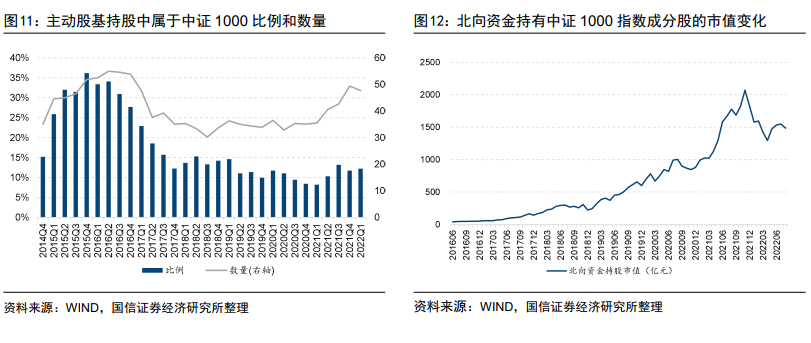

从机构资金的流向来看,以公募基金为代表的内资机构投资者和以北向资金为代表的外资机构投资者都体现出对中小盘股票的关注。我们对主动股基每个季度披露的前十大重仓股中,属于中证1000指数成分股的市值占比及持股数量进行了统计,如图11所示。可以看到,2021年一季度以来,随着中小盘行情的持续复苏,主动股基在中证1000指数上的持股市值占比和持股数量有着较为明显的提升。截至2022年二季度,主动股基持股市值中有10.51%属于中证1000指数。图12展示了北向资金持有中证1000指数成分股的市值变化,总体来看呈现出净流入趋势。在经历了年初至今的回调后市场逐步企稳,北向资金在中证1000指数上的配置又重回净流入趋势。

4

衍生品助力标的指数发展,中证1000股指期货和期权运行平稳

2022年6月22日,中金所发布关于中证1000 股指期货和股指期权合约及相关规则向社会征求意见的通知。7月18日中金所发布公告称证监会批准开展中证1000股指期货和期权交易,相关合约正式挂牌交易日期为2022年7月22日。

本次挂牌上市的中证1000股指期货和期权产品在主要条款上与现有的期货、 期权产品基本保持一致。中证1000 股指期货和股指期权的推出意义重大,主要面向小盘股,将与现有沪深 300股指期货和期权、中证500股指期货、上证50 股指期货衍生品工具形成互补,在风险对冲、价格发现、丰富量化策略、催生对应 ETF 配置需求等方面对市场产生深远影响。

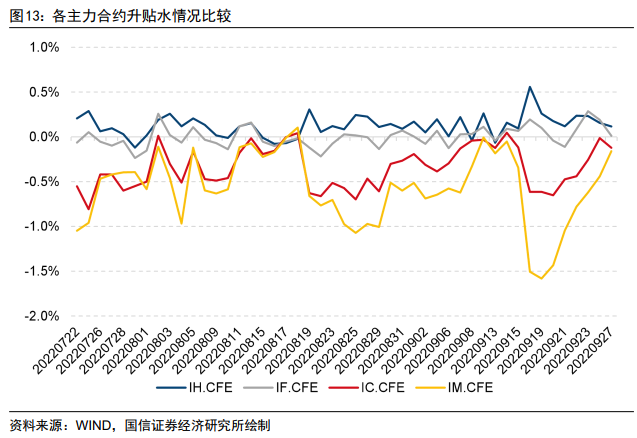

截止目前中证1000指数相关衍生品上市交易超过2个月,相关产品的运行相对平稳,成交量较为活跃。图13展示了2022年7月22日以来,各主力合约的升贴水情况。可以看到,IM合约自上市以来的贴水幅度并未出现极大幅度的贴水,总体贴水幅度与IC合约保持一致,适合于投资者对中小盘风险进行对冲。

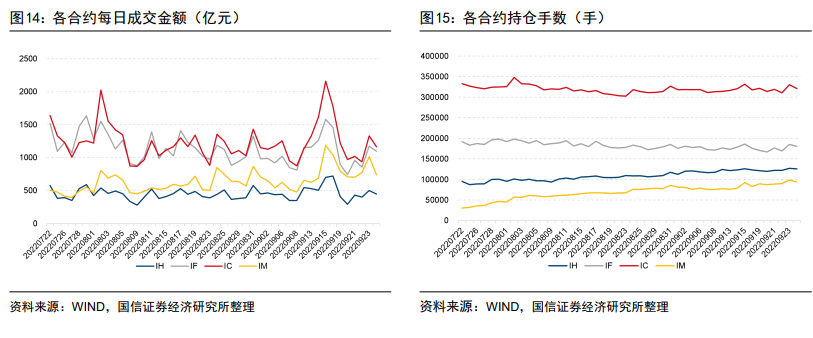

图14和图15展示了各合约自2022年7月22日以来的成交金额和持仓手数,从成交金额来看IM合约的成交金额超过IH合约,总体流动性较好。从持仓手数来看,IM合约的持仓数量也总体呈现出稳步上升的趋势。

5

指数成分股景气度高,二季度业绩呈高增长趋势

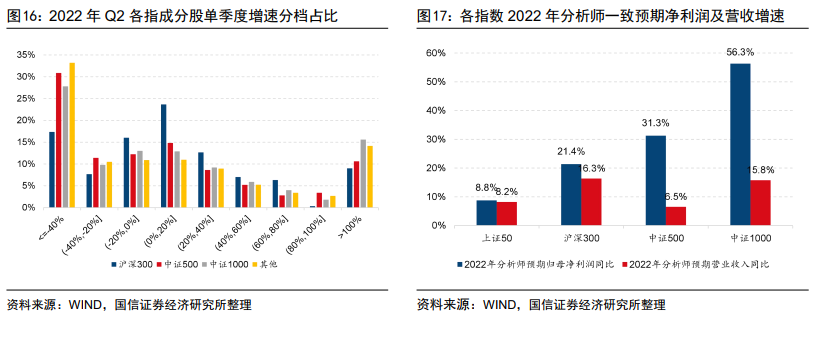

当前A股上市公司半年报已披露完毕,上市公司的季度业绩表现与下半年的市场表现呈现出较强的相关性。我们对上市公司的半年报业绩进行了统计,并对各主要指数成分股的单季度净利润增速进行了分档,观察不同档位增速区间的成分股数量占比,结果如图16所示。可以看到,中证1000指数成分股中2022年Q2单季度增速超过100%的个股比例占比达到15.60%,在主流宽基指数中排名较为靠前,显示出较强的盈利增长能力。

图17展示了各指数2022年分析师一致预期净利润及营收增速,可以看到中证1000指数的分析指一致预期净利润同比增速高达56.3%,营业收入增速高达15.8%,体现出较好的成长性。

二

中证1000指数投资价值分析

1

指数编制规则介绍

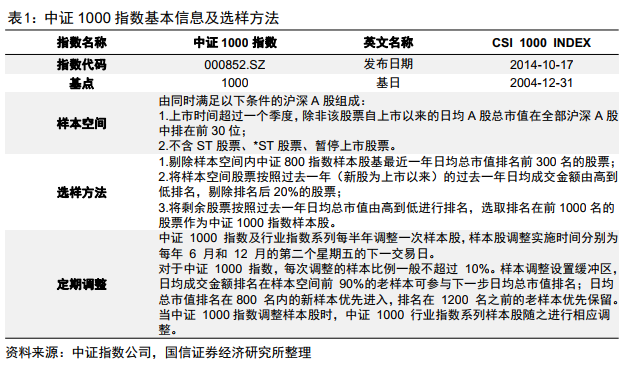

中证1000指数由全部A股中剔除中证800指数成分股外的规模偏小且流动性好的1000只股票组成,与沪深300和中证500等指数形成互补。中证1000指数于2014年10月17日发布,基日为2004年12月31日,基点为1000点,指数的具体编制方法如表1所示。

2

行业分布:集中度弱、全面性强

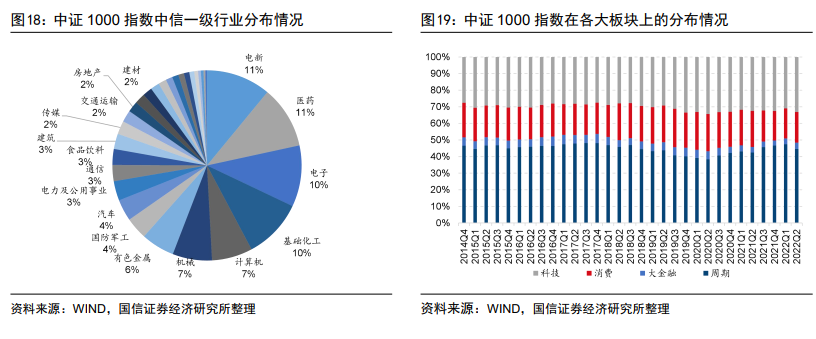

从行业分布情况来看,中证1000指数的行业分布集中度弱、全面性较强,既包含医药生物、电子、计算机、电力设备及新能源在内的新兴科技行业,又包括基础化工、机械、有色在内的周期板块。

图18展示了2022年8月31日,中证1000指数在中信一级行业上的权重分布情况。可以看到,其前五大行业分别为电力设备及新能源(11.01%)、医药(10.61%)、电子(10.42%)、基础化工(10.17%)、计算机(6.95%),整体行业配置较为均衡,能够有效平滑个股和行业的集体性掉头带来的系统性风险。

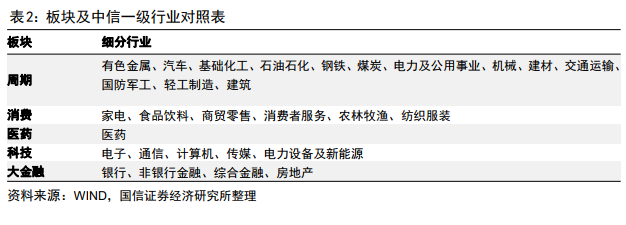

进一步地,我们将中信一级行业按照表2的方式划分到了科技、消费、大金融和周期板块。可以看到,中证1000指数的板块分布以周期、科技和消费板块为主,大金融板块权重占比较小。截至2022年二季度末,指数在周期板块的权重为44.61%,在科技板块上权重33.12%,在消费板块上权重18.42%,在大金融板块3.85%。

3

个股分布:权重分散,不乏明星企业

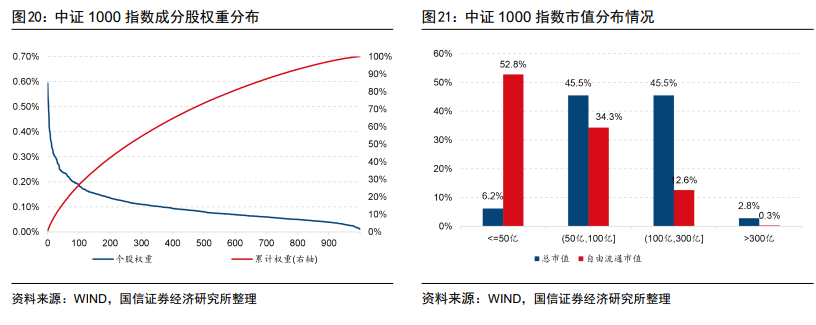

由于中证1000指数的成分股数量较多,因此其成分股权重分布相对较为分散。图20展示了2022年8月31日中证1000指数成分股权重及累计权重示意图,可以看到前120只股票的累计权重达到30%,前262只股票的累计权重到达50%,前590只股票的累计权重到达80%。

图21展示了中证1000指数的市值分布情况,作为一只中小盘股的代表指数,我们可以看到其成分股明显地偏向中小市值股票。具体来看,指数成分股中,总市值大于300亿公司数量仅占2.8%,将近一半的股票市值在50-100亿之间。

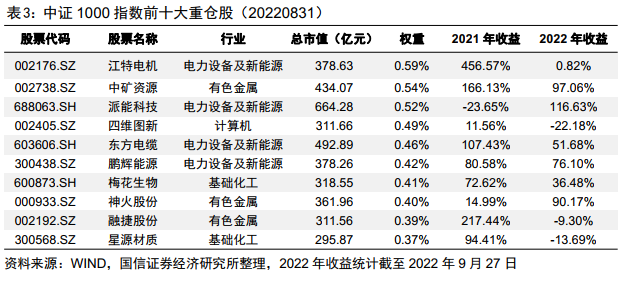

尽管中证1000成分股的整体市值偏小,但从其前十大重仓股来看并不乏明星企业。从表3可以看到,江特电机、中矿资源、东方电缆、神火股份等企业均处于中证1000指数的前十大重仓股中,其在2021年的收益表现都十分亮眼。其中,江特电机在2021年大涨4.5倍,前十大重仓股在2021年收益十分靠前。截至2022年8月31日,前十大重仓股中也不乏收益较高的个股,如中矿资源、派能科技、东方电缆、梅花生物等。

4

基本面情况:成长性较强,估值处于相对低位

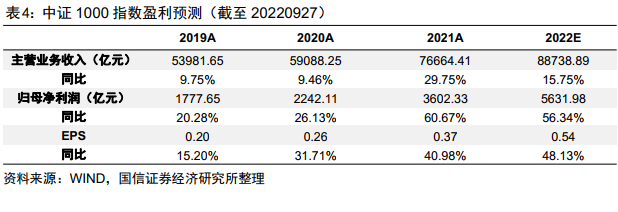

从分析师一致预期来看,中证1000指数拥有较好的盈利能力与成长能力。根据Wind一致预测数据,中证1000指数2022年预期每股盈利为0.54,同比增长48.13%,预期归母净利润为5631.98亿元,同比增长56.34%,预期营业收入为88738.89亿元,同比增长15.75%,展现出较强的成长性。

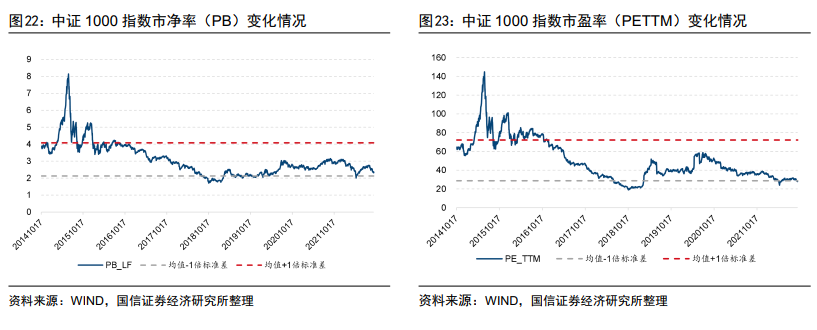

从估值角度来看,图22和图23分别展示了指数发布以来,自2014年10月17日至2022年9月27日期间的PB及PETTM走势。可以看到,指数当前的市净率为2.36倍,处于历史23.1%分位点;指数当前的市盈率为28.46倍,处于历史9.6%分位点。总体来看,中证1000指数当前估值处于历史相对低位,具备较好的安全边际。

5

指数业绩:长期收益率较好

从指数的长期业绩来看,中证1000指数的年化收益率高于主要的宽基指数。图24展示了主要宽基指数的净值走势,可以看到,在样本区间段内中证1000指数的净值明显优于其他宽基指数。

表5展示了主要宽基指数的业绩比较情况,可以看到中证1000指数自2005年以来的年化收益达到11.47%,高于上证50指数的6.91%、沪深300指数的8.27%以及中证500指数的10.95%。

三

广发中证1000ETF投资价值分析

1

产品介绍

广发中证1000ETF(560010)是广发基金发行的一只以跟踪中证1000指数为目标的ETF基金,该基金成立于2022年7月28日,基金经理为罗国庆先生,其基本情况如表6所示。

2

基金管理人分析

基金管理人分析

广发基金管理有限公司成立于2003年8月5日,是业内第30家成立的基金管理公司。公司总部设在广州,在北京、上海、广州、南京、成都设有分公司,并设立了全资子公司广发国际资产管理有限公司和瑞元资本管理有限公司。公司及旗下子公司拥有公募基金管理、社保基金境内委托投资管理人、基本养老保险基金证券投资管理机构、特定客户资产管理、基金投资顾问、QDII、QFII、RQFII、受托管理保险资金投资管理人和保险保障基金委托资产管理投资管理人等业务资格,是具备综合资产管理能力与经验的大型基金管理公司。

截至2021年12月31日,公司管理资产规模超万亿,管理开放式基金295只,同时还管理多个特定客户资产管理投资组合、社保基金投资组合、养老基金投资组合。公司产品线齐全,旗下产品覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别。凭借优秀的综合实力,公司曾获八届中国证券报“金牛基金管理公司”奖项、十届证券时报“明星基金管理公司”奖项、六届上海证券报“金基金•TOP公司奖”。公司坚持“专业创造价值、客户利益为上”的理念,致力成为值得托付的领先全能资产管理机构,为投资者创造长期、稳定、可持续的回报,为我国资本市场的繁荣与发展贡献力量。

基金公司指数化产品布局

广发基金ETF产品类别丰富,涵盖宽基、行业、主题、商品等多个类别。截至2022年9月27日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,累计规模达到652亿元,体现出基金管理人在ETF产品布局上的前瞻性和产品类别的丰富性。

四

总结

小市值,大未来

经济复苏叠加流动性宽松,宏观环境利好中小盘行情:不同的经济复苏程度、资金面宽松程度和市场风险偏好程度对于大小盘的表现存在较为明显的区别,随着国内疫情得到有效控制,实体经济处于复苏阶段、资金面较为宽松、风险偏好相对较高,整体来看宏观环境对中小盘股表现较为友好。

小盘股持续复苏行情下,市场资金关注度明显提升:随着小盘股行情的强势复苏,卖方分析师对中小盘股票的覆盖度明显提升,中小盘成交额占比提升,且公募基金及北向资金总体呈现出增持趋势。

衍生品助力标的指数发展,中证1000股指期货和期权运行平稳:中证1000衍生品于2022年7月22日挂牌上市,目前IM合约贴水幅度与IC合约接近,从成交金额及持仓数量上来看都体现出较好的流动性。

指数成分股景气度高,二季度业绩呈高增长趋势:从二季度业绩和分析师预期视角来看,中小盘股票体现出较强的成长性。

中证1000指数(000852.SH)投资价值分析

中证1000指数由全部A股中剔除中证800指数成分股外的规模偏小且流动性好的1000只股票组成,与沪深300和中证500等指数形成互补。

行业分布:集中度弱、全面性强:从行业分布情况来看,中证1000指数的行业分布集中度弱、全面性较强,在周期、科技和消费板块上的配置比例较高。

个股分布:权重分散,不乏明星企业:由于中证1000指数的成分股数量较多,因此其成分股权重分布相对较为分散,部分重仓股在近两年展现出十分亮眼的业绩表现。

基本面情况:成长性较强,估值处于相对低位:从分析师一致预期来看,中证1000指数拥有较好的盈利能力与成长能力。从估值上来看,中证1000指数当前估值处于历史相对低位,具备较好的安全边际。

指数业绩:长期收益率较好:从指数的长期业绩来看,指数基日以来中证1000指数的年化收益率高于主要的宽基指数。

广发中证1000ETF(560010)投资价值分析

广发中证1000ETF(560010)是广发基金发行的一只以跟踪中证1000指数为目标的ETF基金,该基金成立于2022年7月28日,基金经理为罗国庆先生。

广发基金ETF产品类别丰富,涵盖宽基、行业、主题、商品等多个类别。截至2022年9月27日,广发基金ETF(不含联接基金及尚未成立基金)数量达到33只,累计规模达到652亿元,体现出基金管理人在ETF产品布局上的前瞻性和产品类别的丰富性。

注:本文选自国信证券于2022年9月28日发布的研究报告《小市值,大未来——广发中证1000ETF投资价值分析》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁

本文链接:https://kxbaidu.com/post/%E5%B0%8F%E5%B8%82%E5%80%BC%EF%BC%8C%E5%A4%A7%E6%9C%AA%E6%9D%A5.html 转载需授权!