基金收益预测的APB增强模型【集思广译·第51期】

报 告 摘 要

基金收益预测的APB增强模型

一

文献来源

二

引言

开放式基金已经成为个人投资者参与证券投资的主要渠道。虽然越来越多的基金经理采用被动策略,但是大多数基金经理仍认为通过主动管理能为投资者带来超额收益。那么主动管理的基金经理是否真的能给投资者带来超额回报?还是在运气好的时候积极宣传,而在运气差的时候轻描淡写?

评价主动基金的学术文献已经从简单的夏普比率比较演变至使用单一风险因子的詹森比率,再到Fama-French的三因子模型和Carhart四因子模型。也有文献使用宏观变量对a和β进行建模,如Ferson和Schadt(1996)、Christopherson等(1998)、Avramov和Wermers(2006),或使用卡尔曼滤波进行预测,如Mamaysky等人 (2008)。

对基金经理业绩评价存在的一个普遍问题是基金之间存在相似的策略,从而导致常见模型残差具备一定的相关性,降低了对基金经理的区分能力。例如,Grinblatt等人(1995)发现,大多数基金经理将动量作为选股策略的一部分;Chen等人(2000)发现,基金经理通常更喜欢流动性较高的股票;Jones和Shanken(2005)和Cohen等人(2005)意识到这一问题,并通过探索基金收益的共性来提升基金绩效评估能力。然而这些模型都需要基金持仓信息,持仓数据公布频率较低,在度量基金共性时的实用性受限。

本文提出了一种简单的方法来衡量基金策略中的共性,该方法基于基金收益率和基金投资目标,根据基金所属类别的收益率形成一个额外的基准——主动可比基准(APB),其计算方式为同类基金的平均收益。

为了展示使用APB的效果,本文将传统四因子模型(Carhart)和加入APB的增强模型进行了对比。将APB添加到传统因子模型中后,各类别基金的组内残差相关性降低了1/3~1/2。此外,每类基金中,超过一半的基金的APB因子系数是正的且显著,这一显著水平高于除市场因子外的所有传统因子的显著性。以上两个结果都表明,APB是一种简单而强大的工具,可以控制(未知的)基金经理行为共性。

本文的核心问题是,与传统四因子模型相比,APB增强模型是否能更好地预测基金经理获取alpha收益的能力。本文的研究结果表明,主动基金经理的alpha能力确实存在,而且APB增强模型在多个基金类别中显著提高了对优质基金的识别能力。

三

主动可比基准

为了简单起见,本文主要研究股票型基金,并将基金按照市值和成长价值风格分成九类。在每个类别中,本文使用所有基金的等权投资组合作为基准。本文将APB作为第五个因子加入到传统四因子模型中,并使用回归的方法估计基金alpha。

3.1

APB增强模型

3.2

经alpha调整的APB增强模型

接下来对上述模型进一步改进。假设某一类别中的所有基金都通过相同的策略产生α,但是一些基金经理比其他基金经理使用的杠杆更多。在这种情况下我们观察到基金经理不同的α仅仅是由于杠杆作用而引起的,而不是基金经理的独特技能。因此,本文引入新的模型来区分是否存在独特的基金经理技能,并将该模型称为经alpha调整的APB增强模型。

四

数据和实证模型

本文从证券价格研究中心(CRSP)基金数据库中获得从1980年1月至2010年12月期间美国共同基金的数据。在本文的研究中,只包括了无销售费用的基金份额,以使交易基金的成本最小化。在对组合业绩进行测试时,本文对总费率和净费率组合都进行了测试。

4.1

基金分类

共同基金会在其招募说明书等材料中会披露其被动基准,虽然该基准可以很好地反应出基金所属的类别,但基准选择的自由度也引发了一些委托代理问题。因为选择一个不合适的基准除了增加跟踪误差之外,并不会有较大的惩罚,基金经理很可能选择一个容易被战胜的基准,例如一个中等市值的价值经理可能选择标普500指数作为基准。

4.2

实证模型

本文使用Carhart四因子模型作为基础业绩评估模型,并根据该模型测试APB增强模型。

4.2.1 基准模型

五

模型结果

5.1

主动可比基准的alpha

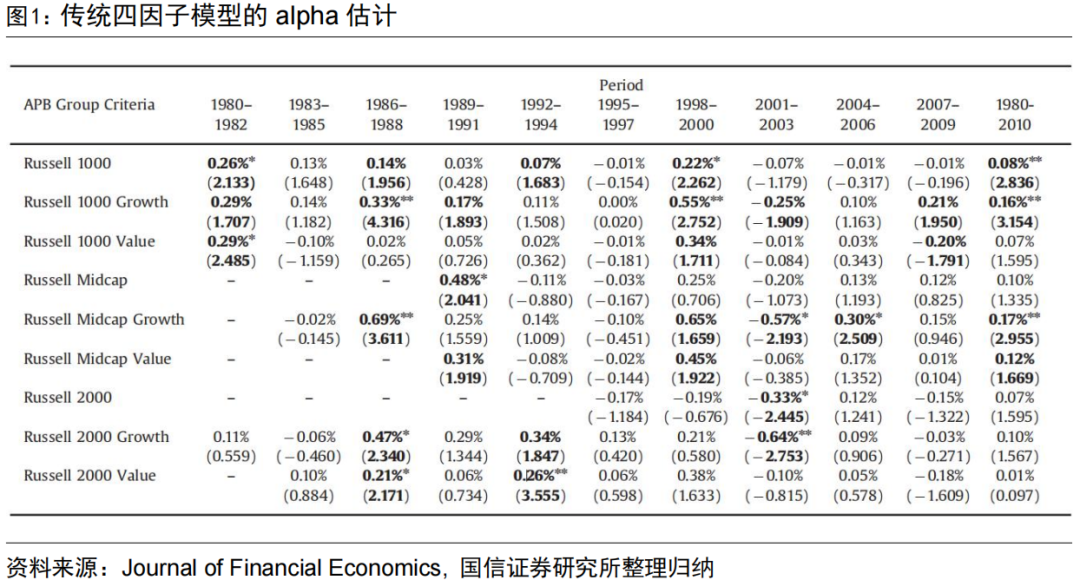

平均来看,各组基金在控制了四个传统风险因子后,是否表现出超额收益?为了回答这一问题,本文首先对每组基金的APB进行四因子回归,结果显示所有股票型基金的APB,在1980-2010年期间,至少在某个三年内表现出显著的α,有一些组别在超过一半的样本期显著。

在不同时间段,alpha的估计值可以是相当大的正数或负数。例如,罗素1000成长组基金的alpha在1998-2000年期间为显著的0.55%每月,在2001-2003年期间为显著的-0.25%每月。大量统计上显著的alpha表明各组内基金之间的回归残差有显著的共性,可以通过等式11的增强模型进行控制。

5.2

回归残差相关性

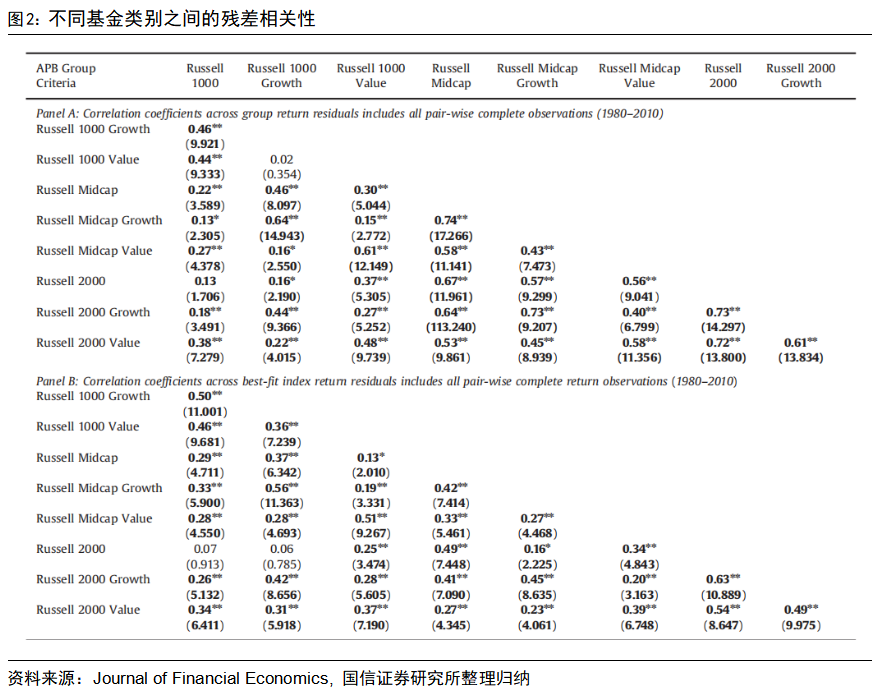

如图1所示,不同APB的alpha在一个特定的三年时间内往往具有相同的符号,这表明,属于不同APB分组之间可能存在共同的特质风险。因此,本文计算了不同APB在四因子模型回归后的回归残差相关性。图2中的Panel A显示了不同APB存在共同特质风险的证据:36个相关对中的35对在10%(双尾)置信水平上是正且显著的,部分相关系数非常高,尤其引人注目的是涉及中小盘基金类别的回归残差相关性。

Panel B展示了使用各基金类别的被动指数进行四因子模型回归的残差相关性。可以看到Panel B的结果与Panel A有非常大的差异,例如在Panel A中罗素中盘成长和罗素中盘组的APB残差相关性有0.74,而Panel B的基准指数残差相关性降低到0.42。两表相关系数的差异说明,虽然基准指数中有一些没有被四因子模型捕捉的共性,但控制了基准之后,APB中仍有一些没有被捕捉到共性信息。

5.3

单个基金的回归残差相关性

如果四因子模型能够捕捉收益的系统性变化,那么单个基金的回归残差共性只是由于它们配置了相似的特质风险。例如在上世纪90年代,许多成长型基金都超配了科技股和通信股,这种回归残差很难被四因子模型完全捕捉到。

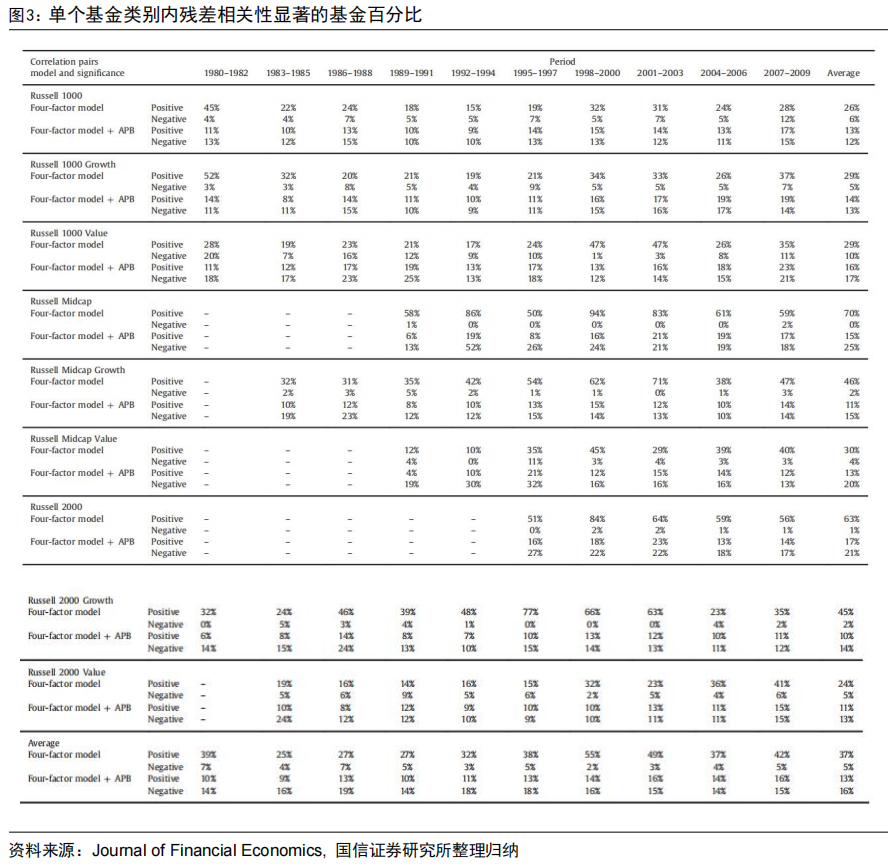

图3展示了同一基金类别中传统四因子模型的回归残差显著相关的百分比(置信水平双尾10%)。使用传统四因子模型,显著正相关的百分比总是高于显著负相关的百分比,而且通常要高得多。在不同类别和子时间段,平均有37%的基金对具有(显著)正相关的回归残差,5%的基金对具有负相关的回归残差。显著为负的百分比在不同时期和基金类别中是相当稳定的,很少超过10%;而显著为正的百分比很少低于20%,时常高于30%。

除了在互联网繁荣后期(1998-2000年)和之后三年(2001-2003年)回归残差正相关急剧上升之外,相关性没有明显的时间趋势。回归残差的正相关在中盘基金和小盘基金中尤其常见,表明这些基金的策略具有特别高的相似性。总体而言,所有基金类别内的显著正相关性表明各基金的投资策略存在显著共性,而这些共性没有被四因子模型所捕捉到。

为了说明本文所用方法的作用,表中还展示了将APB残差添加到四因子模型的回归残差相关性(等式11)。可以看到,使用该模型后相关性显著为正的占比大幅下降。平均显著为正的百分比从37%下降到13%,平均显著为负的百分比从5%上升到16%。有趣的是,对于几乎所有的类别和子时间段,显著相关性的比例在正负之间达到了合理的平衡。尤其值得注意的是,1998年至2003年期间,正相关性的峰值不再存在。显然,APB的加入成功地控制了同类基金的特质风险共性。

图2和图3的结果综合对比说明,传统因子模型在不同基金类别的组内和组间之间都有显著的、无法解释的共性,并且组内的共性可以通过将APB添加到四因子模型中来控制,这为本文使用APB增强模型提供了支持。

5.4

ALPHA的估计诊断

在本小节中,我们比较了三种模型:传统四因子模型、APB增强模型[等式11、12]、以及APB单因子模型[等式13]。因为APB因子均值为零,使用传统四因子模型和APB增强模型[等式11]将得到相同的alpha估计。但是如果APB因子充分捕捉了特质风险的共性,那么APB增强模型的T统计量绝对值可能会增大。经alpha调整的APB增强模型12和APB单因子模型13会获得的不同alpha。如果APB因子充分捕捉了偏离基准的特质风险共性,那么经alpha调整的APB增强模型应该会使得alpha收敛到零附近。

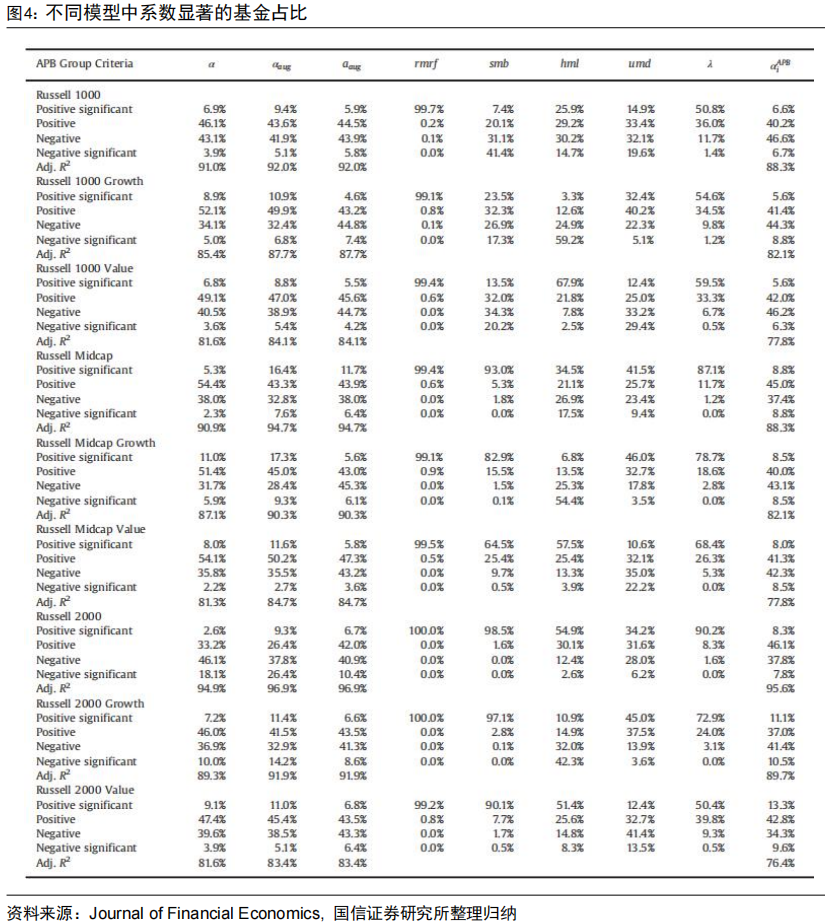

图4的4-7列显示了每类基金中不同风险因子系数显著的基金百分比。第8列显示了增强模型中APB因子系数显著的基金百分比。每组的第1、4行表示显著为正或负的基金百分比,第2、3行表示不显著的基金百分比。

传统四因子的结果与我们预期一致。大多数罗素1000成长类基金对HML风险敞口为负,而罗素1000价值类基金对HML风险敞口为正。中小市值基金更有可能在SMB上具有正的风险敞口。此外,APB因子的系数在每类基金中超过一半显著为正,并且在中小市值中比例更高。

图4的第一列显示了在每一组传统四因子模型中alpha显著(P值小于2.5%)的基金百分比,第二和第三列显示了使用等式11和等式12 alpha值显著的基金百分比。结果显示相对于传统四因子模型,等式11模型alpha的T值绝对值增大,而等式12alpha的T值绝对值缩小。例如在罗素1000类基金中,传统四因子模型显示有6.9%的alpha其P值低于2.5%,使用等式11显著为正的比例提升至9.4%,使用等式12alpha显著为正的比例降低至5.9%,在其他基金分类中也有类似的结果。

最后一列是仅加入APB因子模型的结果。该单因子模型在不同基金分组内都实现了75%以上的调整后R方,表现较好。相比之下,使用传统四因子模型的R方通常只高出几个百分点。这一结果表明,本文对基金分类是比较成功的。

总的来看,在APB增强模型中未调整alpha模型使得基金α显著的比例增加,而使用经alpha调整的APB增强模型,多数基金组别中alpha显著为正的比例减少,alpha显著为负的比例增加,这说明APB的alpha通常为正值。这一结果说明投资者可以通过被动投资于整个基金类别来获得更优秀的alpha,而不是试图从同类中选择最好的基金。

5.5

ALPHA因子表现

本文的APB模型是否提高了对优秀基金经理的识别?本小节基于基金的费前和费后收益分别对该问题进行了探究。

5.5.1 费前ALPHA

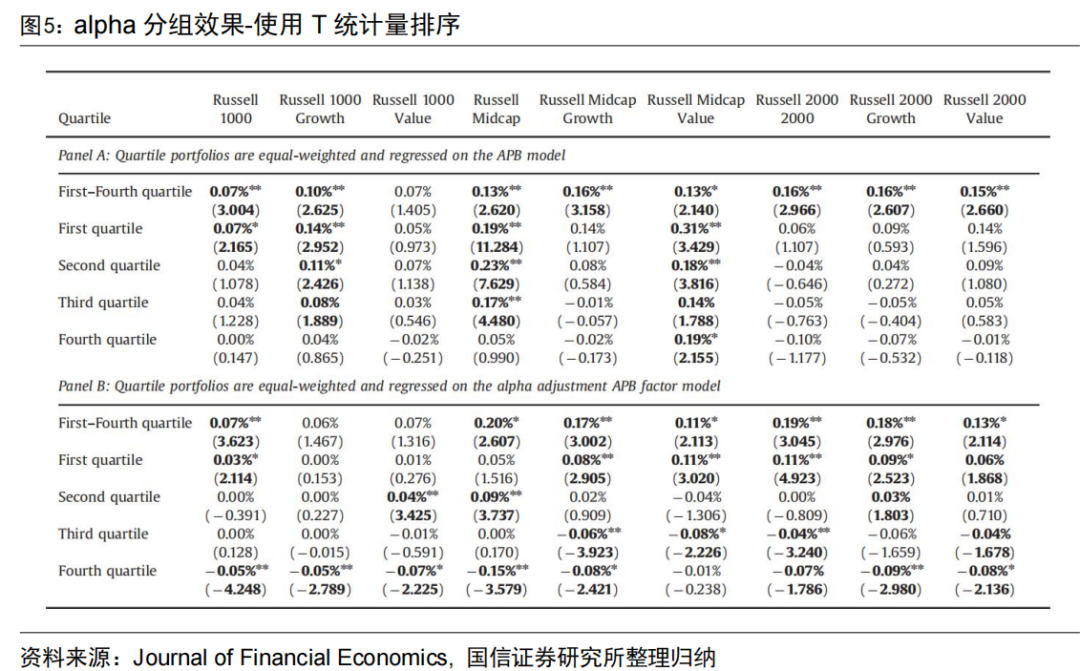

本文使用等式11的APB增强模型滚动回归过去三年的样本获得alpha的T值。在1982年12月31日至2009年12月31日的每个月末,我们根据该模型中费前alpha的T统计量对所有美国股票型基金进行排序。将基金按排名分位数分成四组,并计算下一年的等权组合收益。然后计算依据等式11计算该年的alpha收益。最后,计算alpha的时序均值和T统计量。

图5的Panel A展示了分组结果。总体而言,alpha从前25%分组到后25%分组呈单调下降趋势。在我们的9个基金类别中,有4个基金类别其最高组表现出显著正的alpha,有8个基金类别其前25%的基金显著优于后25%的基金。

在Panel B中,本文进行了相似的排名和投资组合构建方法,但使用经alpha调整的APB增强模型[等式12]中定义的alpha来预测下一年的表现。如果前25%的基金仅仅是因为使用了杠杆而取得了更优异的表现,那么经alpha调整的APB增强模型会降低alpha的显著性。然而结果表明,9个基金类别中有6类基金的前25%基金表现出显著为正。在大盘股基金和中盘股基金中,alpha值相较Panel A有所降低,但在小盘股中alpha值上升。

这一观察结果反映出,大盘股和中盘股基金的策略共性产生了持续的正alpha,而小盘股基金的策略共性则产生了一些负面的阿尔法。总体结果表明,优秀的小盘基金经理在偏离基金类别整体时表现更好。优秀的大盘股和中盘股经理通过策略共性和偏离类别整体的策略来共同创造超额收益。

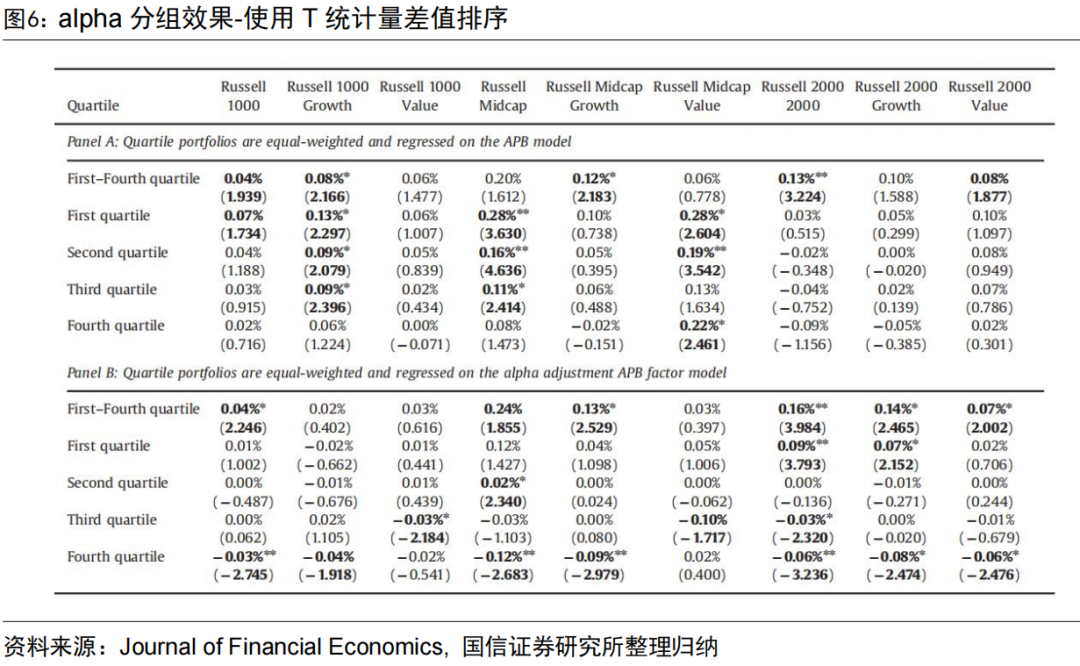

为了对比APB增强模型和传统四因子模型的差异,本文使用APB增强模型和传统四因子模型的期初T统计量的差值对组合进行排序分组。如果相对于传统四因子模型,APB因子能够有效地减少基金收益中未定价的波动,那么最高组未来一年的alpha收益应该更高。

图6的结果与图5所示的结果相似,同样有四类基金其前25%的分组有明显的alpha收益。大多数先前的研究(例如,Carhart, 1997)表明四因子模型的alpha可能存在,但没有显著的持久性。因此,相对于标准的四因子模型,APB增强模型极大地提高了对持续优秀的基金经理的识别。从Panel A的第一行可以看到,有五类基金其多空alpha收益显著为正。

Panel B显示,在经alpha调整的APB增强模型中,正alpha的显著性降低,这表明APB增强模型估计效果提升部分是由于杠杆因素带来的改善。但在9个基金类别中最高组相对最低组的alpha超额均为正值(其中有6个是显著的)。

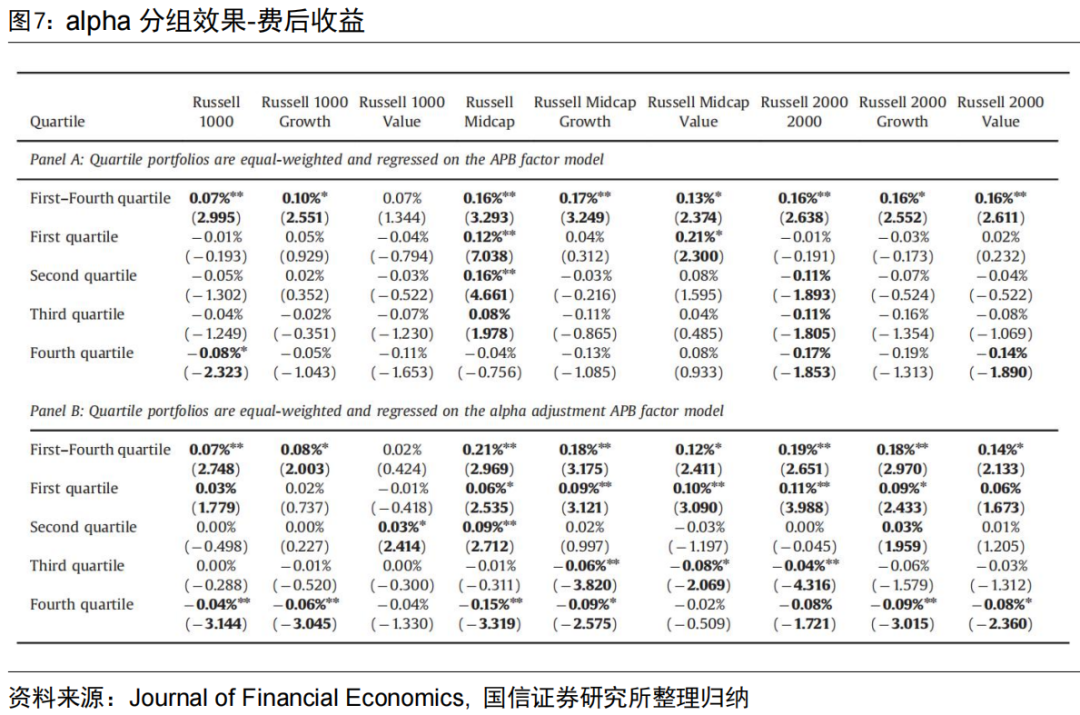

5.5.2 费后ALPHA

虽然本文的研究结果表明APB增强模型比传统四因子模型更好地识别了优秀的基金经理,但考虑个人投资者,使用费后alpha更有意义。参考上一小节的方法,对于基金排名仍使用费前alpha的T统计量,而样本外投资组合收益使用的是费后净收益率。

从上述结果对比可以看到,APB增强模型在评价基金业绩方面优于传统四因子模型。前25%基金分组的alpha部分可以用同类基金的策略共性来解释(但不同基金的杠杆水平不同)。然而,在控制同类基金alpha共性后,仍有一些基金类别中有显著的alpha。

六

结论

本文基于基金收益率和基金投资目标,构建了一个额外的基准—主动可比基准(APB),其计算方式为取同类基金收益均值。然后使用Carhart四因子模型作为基础业绩评估模型,通过将APB残差加入到四因子模型中构建APB增强模型。

本文的核心问题是,与传统四因子模型相比,APB增强模型是否能更好地预测基金经理获取alpha收益的能力。本文的研究结果表明,引入APB增强模型显著地降低了同类基金之间的回归残差相关性,说明了APB成功地捕捉了同类基金的特质风险共性。通过组合构建,本文发现主动基金经理的alpha能力确实存在,而且APB增强模型在多个基金类别中显著提高了对优质基金的识别能力。

注:本文选自国信证券于2023年2月9日发布的研究报告《基金收益预测的APB增强模型》

分析师:张欣慰 S0980520060001

分析师:杨丽华 S0980521030002

风险提示:本报告内容基于相关文献,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁