最近沪深300还算强势,近一个月涨幅将近4%,在年线上缩小了与中证1000的差距。到了今天,市场直接在一天之内演绎了一波大小风格切换,沪深300高台跳水、中证1000后来居上。大小市值再次回到了“势均力敌”的状态,而关于大小市值的争议,也再一次摆到了台前。

大盘还是小盘,切换永不停

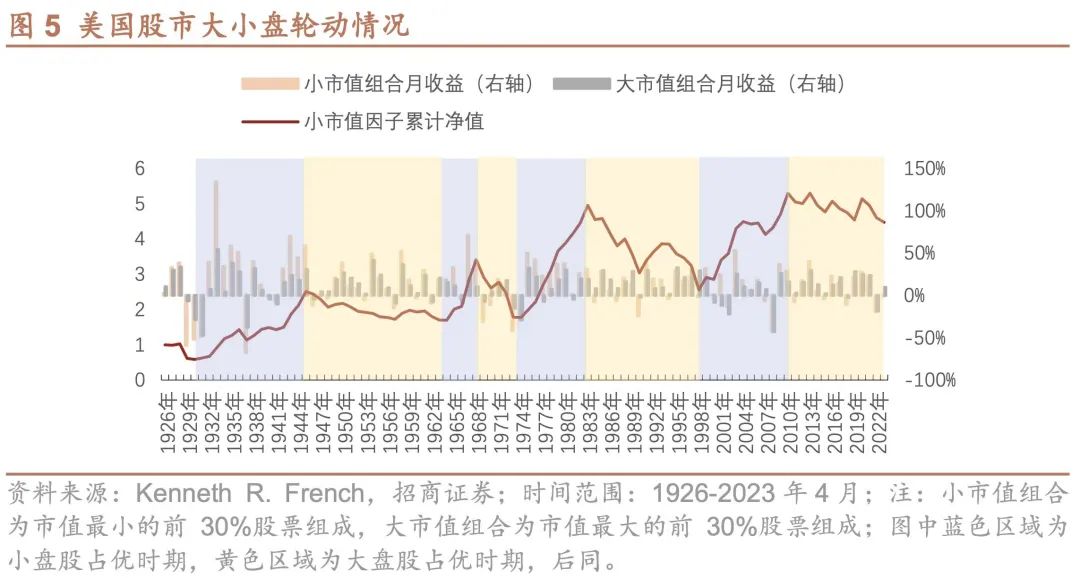

最近,招商定量任瞳团队梳理了几篇大小市值风格系列的文章。上图小市值风格(黄色)和大市值(灰色)存在一个周期性的风格切换情况尤其在1963-1968,TMT浪潮以及并购套利、70-80年代漂亮50破裂后,经济滞胀和科技行业快速发展的环境以及纳斯达克泡沫破裂、金融危机之后的市场环境下,小盘股有比较明显的占优。而在我们A股不算长的历史上,也上演过一波大小市值切换带来的基金经理投资风格的转向,最鲜明的就是2013-2015小盘股行情和2016-2020的大市值起舞。

不管是美国还是国内,经验经济危机结束后、宏观经济进入缓慢复苏的初期,或者出现像互联网革命、移动互联网浪潮和AI大发展这种崭新的产业趋势出现时,小盘股更容易跑赢大盘股。虽然投资是一场面向未来的游戏,但我们这些小韭菜(当然也包括一些专业投资者)最擅长的就是“刻舟求剑、按图索骥”。不少朋友掰着手指头算着,“大小市值的切换大概有3-4年,从2021年2月以来刚刚走完一半,小盘股还会有2年多行情,问题不大,冲!”

大盘好,还是小盘好

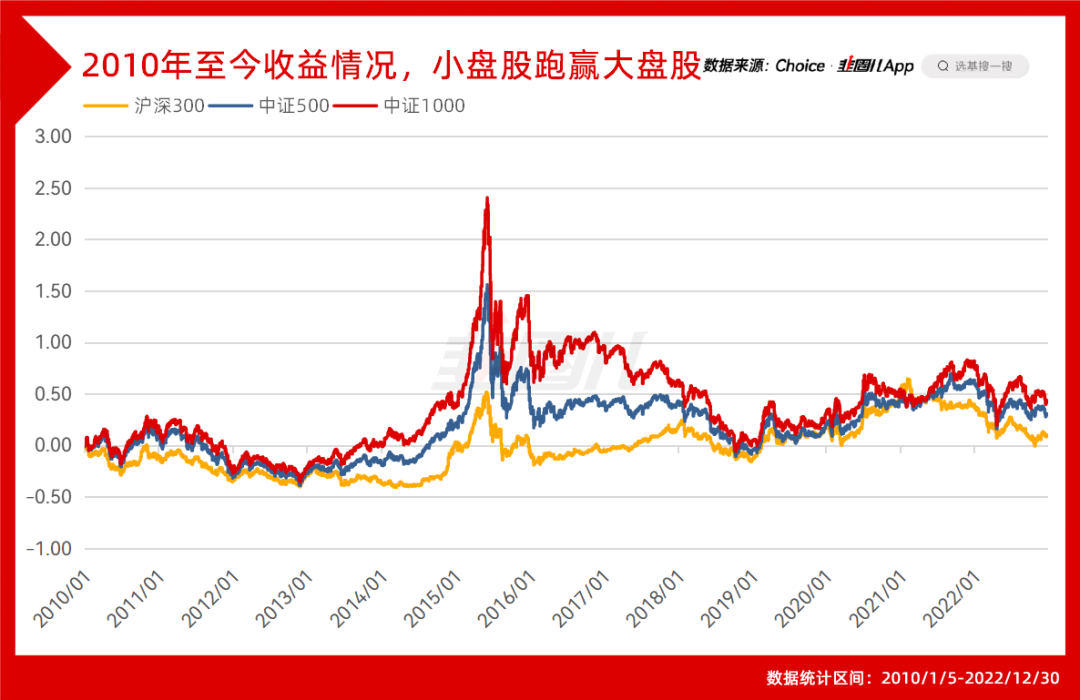

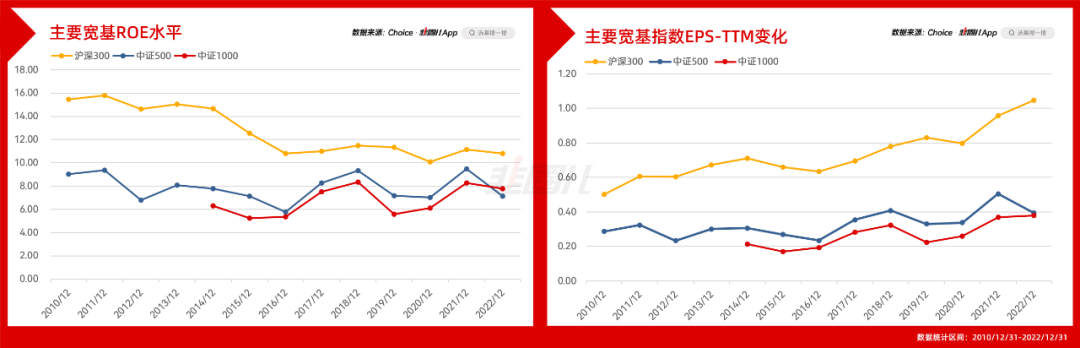

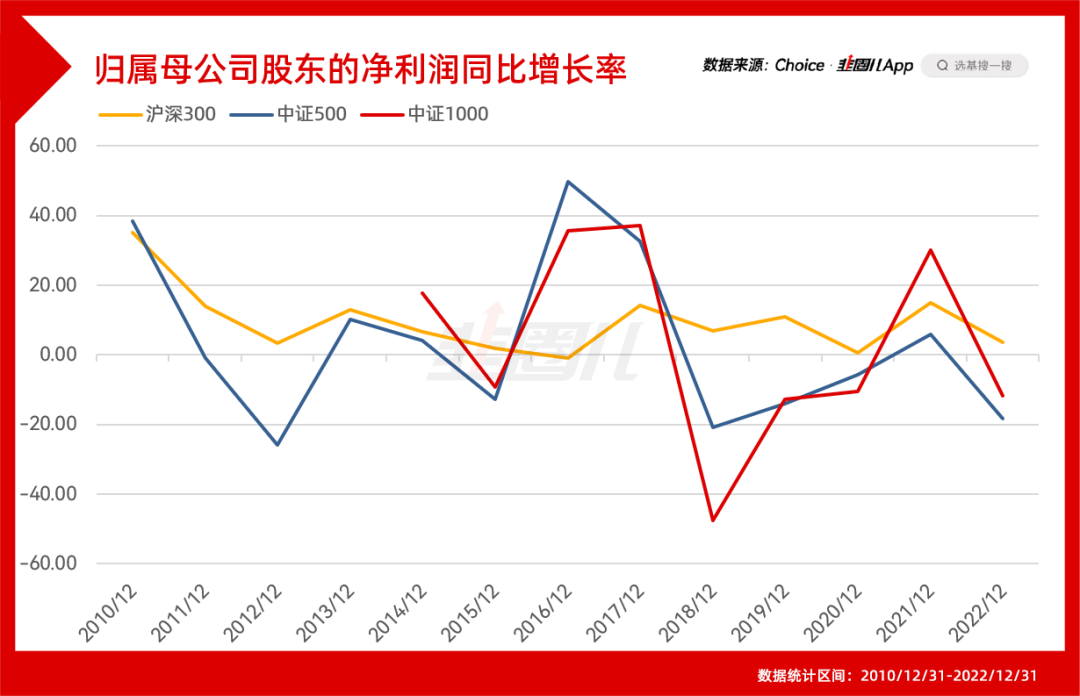

从最朴素的“成长性”来看,一个人最长身体的阶段就是从出生到20岁的阶段,更好的成长性,反映到从2010年至今的年化收益率上就是——500、1000跑赢了沪深300。可如果我们从“价值投资”——买股票就是买公司,买指数就是买成分股盈利能力的“本源”出发,我们关注的是所选指数的ROE和每股EPS情况,那么从2010年年报数据为基础到现在,沪深300确实保持着更高也更稳定的盈利能力。最近我看到有这样一种观点,大盘股对宏观经济更敏感,在经济相对弱势时,表现没有小盘股出色。可是,从归属母公司股东的净利润同比增长率所展现的数据来看,市值最小的中证1000受宏观经济的影响显然更剧烈,经济弱势小盘股整体的基本面应该也不会太好。道理也很朴素,海上遇到暴风雨,大船都会颠簸得够呛,何况小船呢?与其说是大盘股对经济不敏感,不如说市场对大盘股的基本面定价更充分,不及预期造成的股价下跌更剧烈,而机构对小盘股的定价并不都那么公允,有心人更能挖出超预期的“石头”,再加上小盘股的主题炒作也更容易,对业绩的要求并不那么严苛,于是在经济弱势阶段,小盘股跑赢也就成了可能。更何况,A股与外资接轨之后,作为外资重仓股的大盘股看北向的脸色更大,大盘股对美债利率也更敏感,在美联储不给核心资产“活路”的加息面前,大盘股雪崩也就更难跑赢中小盘了。

基金经理的争议

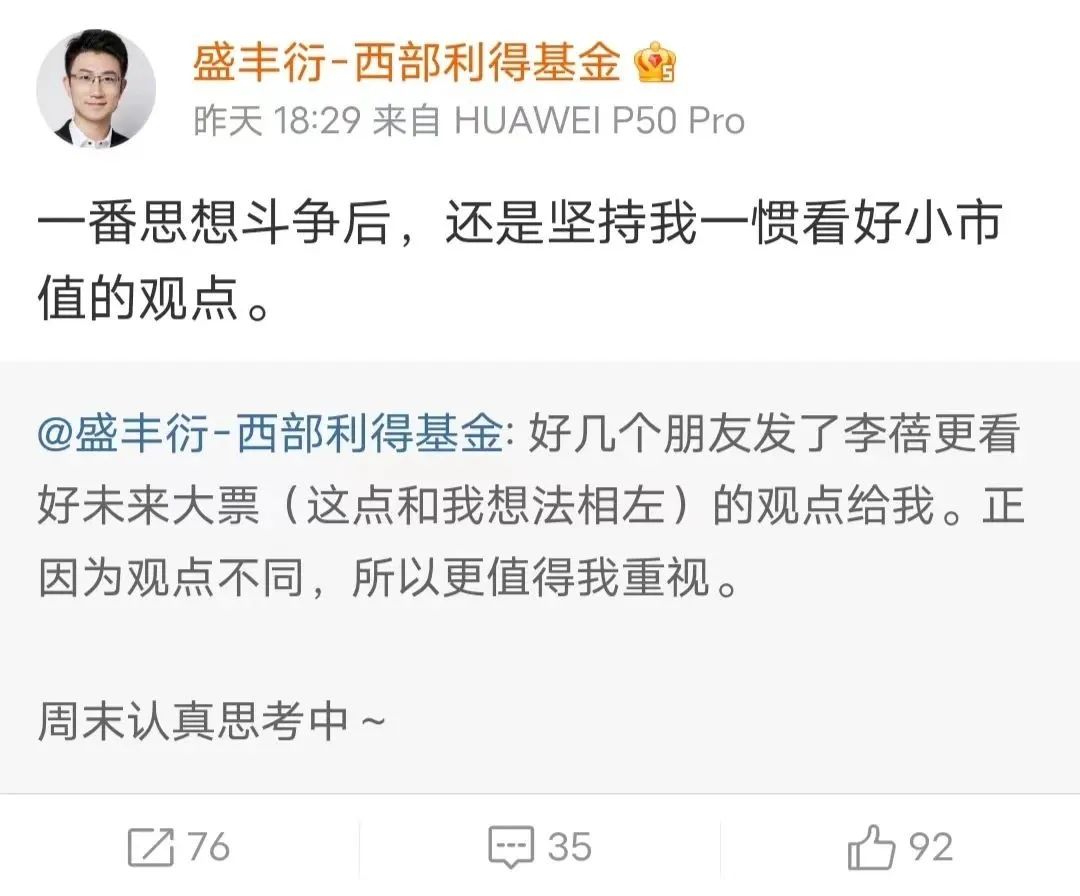

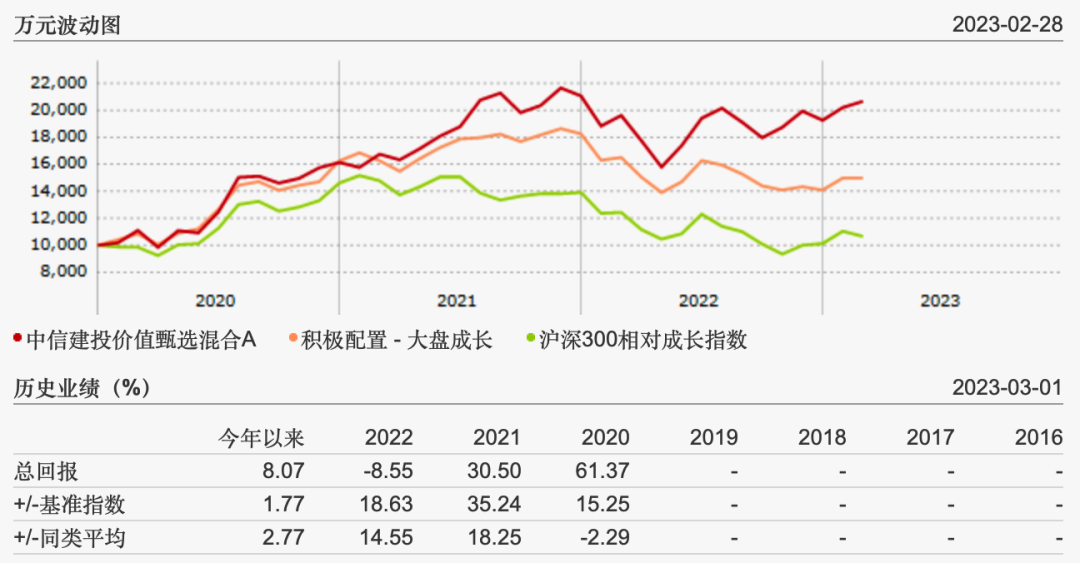

A股全面大牛市的可能越来越少,更多时候是对风格的投票和押注。大盘还是小盘、价值还是成长,也成了不少基金经理在组合层面必须思考的问题。上周五半夏投资蓓姐发文表示,300剔除金融的盈利已经见底回升,沪深300进入慢牛。与明确看好小市值的西部利得盛总,意见有些相左,但不影响后者对自己看法的坚守。不管是盛总还是大成基金的苏秉毅,亦或是中欧的李帅,很多人都在路演中传达过对小盘股的看好。而一些200亿级别大盘成长风格的基金经理也在对大小市值给出自己的判断,比如交银施罗德的王崇在二季报中表示——“在此时间点,我们更愿意做部分优质大盘价值/成长股的中长期股东。经过两年半的持续调整,以消费服务为首的很多优质大盘股估值已经具备吸引力,很多优质消费品股票处于历史估值较低位置。”

这里有基金经理个人风格的选择,也有规模的约束和无奈,每个基金经理肩上的担子轻重不同,也不能一概而论。

最后的话

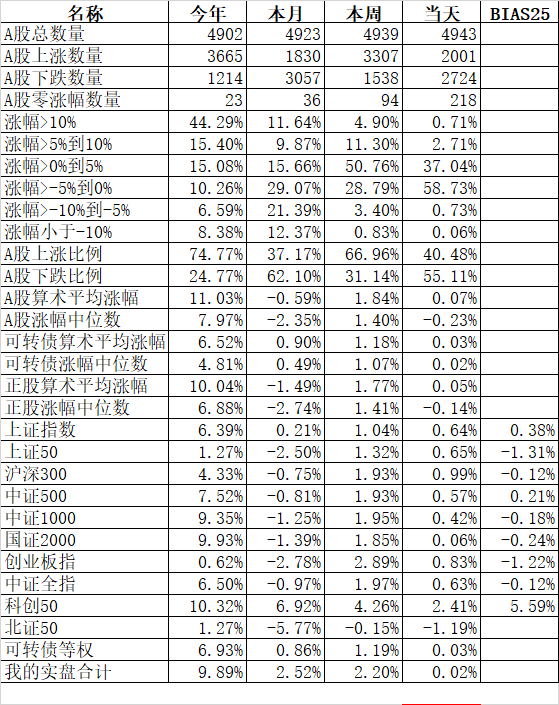

我和舔毛的柯基,在平时互相攻讦、互相嘲讽,可如果说我们有那么一丁丁点共识的话,那就是我们持有的宽基指数只有一个,那就是沪深300。因为,我们一介韭民,能参考的指标相对有限,长线维度能选择的也就是股债性价比,后视镜地看,在过去10年的维度里,股债性价比也确实比较精准地反映了几个市场顶部。相比之下,中证500和中证1000的规律并不明显,尤其是以近5年的周期回溯,500和1000的高点出现在2020年7-8月份,与我们体亲身感受到的2021年至今小盘股的走强有一定的偏差。所以,从我个人角度,确实没想好要以怎样的姿势介入中证500和中证1000。当然,朋友们对小盘股有什么看法、有什么投资小盘股的心得,也欢迎在评论区分享你们的观点,站在现在,大盘股还是小盘股,各位要怎么选呢?

无需重复添加,已经有北落微信,直接私聊领取

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿