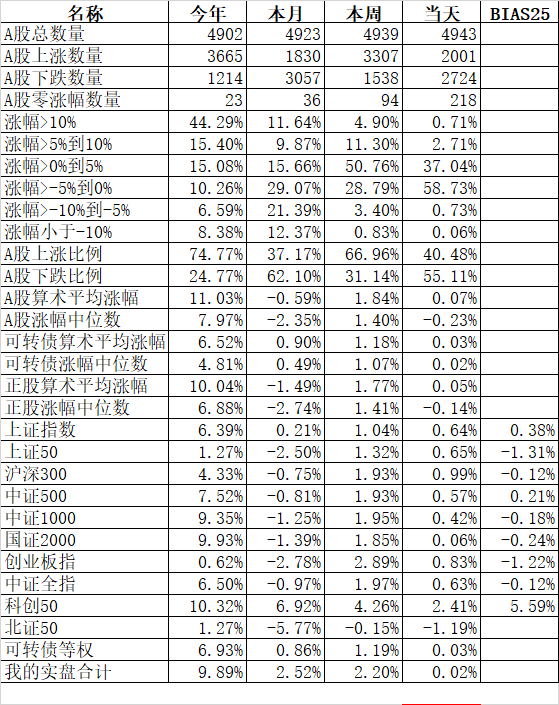

办公室里,“结束嘞,牛市已经结束嘞!”“我对A股非常的失望!”以及“R*M,退钱!”等亲切而友好的交流声,此起彼伏。

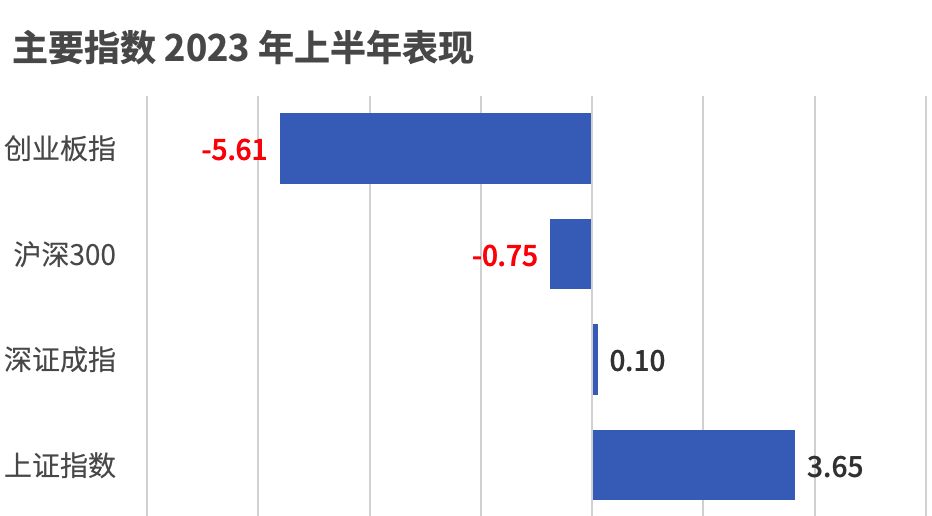

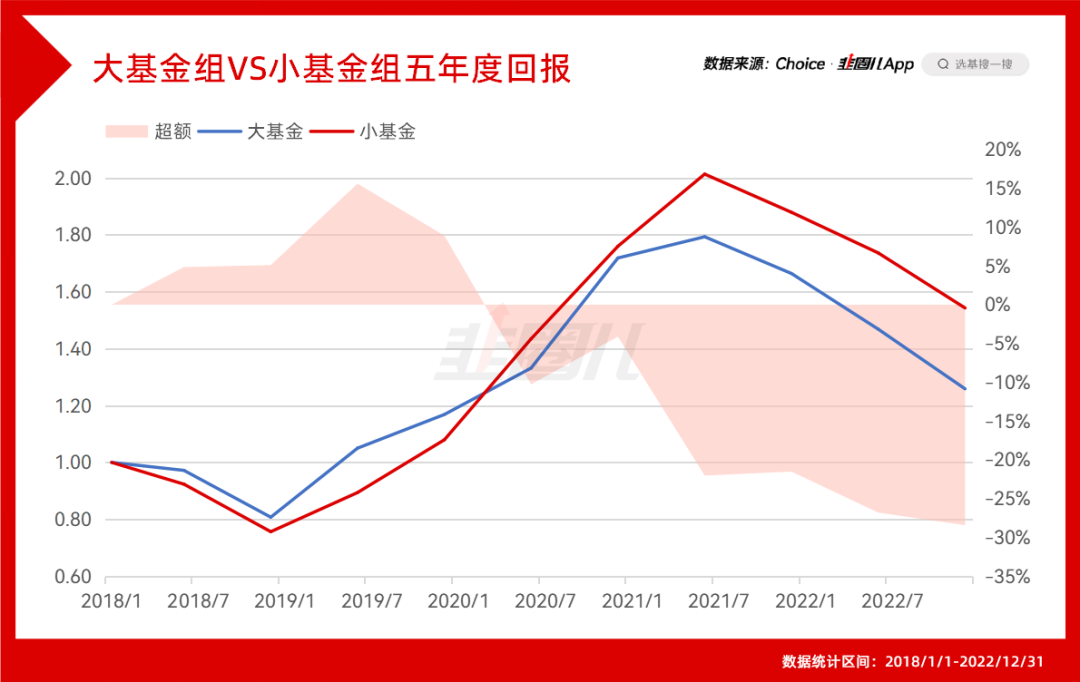

外资向来以大为美,重仓的都是最能代表China的大市值白马股,他们一卖,意味着美的、茅台、平安这些上证权重股会跟着大跌,权重股占比更重的沪深300也会跟着惨不忍睹。而更惨的就是那些百亿大航母们,基民“深套”其中获得感很低,也连带着再次批判起了基金规模。规模,是基金投资者始终避不开的话题,是悬挂在绩优基金头上的达摩克利斯之剑,中泰资管的姜诚在路演上重点提及了规模变大对规模和业绩的负面影响;招商基金朱红裕也将招商核心竞争力调整为日限购1万元,表示要重新思考百亿以后的操作思路。其实,早在2019-2020百亿大扩容之前,2017年外资持续加持下的蓝筹白马小牛市,让那些投资思路与外资非常重合的公募基金业绩斐然。年底爆款基金的频繁涌现就已经让公募扩容的大势逐渐显现,只不过,2018年的去杠杆让这个大行情滞后了1-2年。而从2018年开始至2022年结束,A股正好经历了一个从熊市到熊市的周期回归。我们见证了市场风格从白马蓝筹向中小市值转向,也亲身经历了高点“抄顶”后的满地伤,市场的热情也从明星基金经理转向了潜力黑马们。在结构性行情和小市值行情的小风慢慢吹之后,大基金受规模掣肘的劣势越来越明显,投资者对规模的诟病也越来越严重。2021年华安证券有一篇比较火的研报《公募权益基金的舒适管理规模是多少?》,重点论述了基金的管理规模之殇。在综合了业绩、换手率,对中小盘股的配置比例之后,得出一个结论,30-40亿的规模对基金经理是最舒适的。我承接这个思路,从2018年1月1日开始,选取普通股票型、灵活配置型、偏股混合型和指数增强型四个分类。剔除2018年战略配售基金后,选择剩余规模最大的10只基金,和同一时点规模最接近30亿的10只小基金为两个基金组,以半年为期限更新一次,组成两个基金组合。

2018年小市值公司跌幅大于大盘股,这一现象在2019年上半年的超跌反弹中得到一定程度的延续,但随着市场风格越来越极致,行情越来越极端;小基金的灵活优势逐渐体现在了净值表现上,这一优势在2021年市场风向转向中小盘后进一步拉大。最后的结果,从2018年1月1日到2022年12月31日,大基金组五年期的回报26%,小基金组五年回报54%,同期沪深300收益是-4%,30亿左右的小基金优势确实明显。投资者不满足于大规模基金的“平庸”业绩,希望挖掘到下一个阶段的牛基,也可以理解。但普通投资者还是高估了自己,每天接受到的信息量过于爆炸;并且归根结底,大部分普通基民对A股上市公司的认知肯定不如外资。光是纠结未来6个月大下市值风格谁将领先,就可以让基民把头发薅秃。相比之下,我们投资美股反而简单,因为我们不了解美国,相较于罗素2000那些小市值公司,耳熟能详的大市值白马更符合我们对美利坚朴素的认知,下单标普500、纳斯达克ETF,基本上也就满足了;即使真的可以去美国选基金经理,即使知道巴菲特的规模已经超大,但就是从“心里踏实”的角度,伯克希尔也依然会是第一选择,因为这个人足够可靠。同理,外资投资A股也不会考虑市场风格,那些小市值公司他们也不敢深度介入,他们选择的无非就是我们熟知的白马蓝筹股。真要是有个外国人“Tony”两眼一抹黑来A股买基金,选择的大概率也是沪深300,以及那些我们熟悉的规模靠前的白马基金。就像我们在给“小白”家人、朋友推荐基金时,往往会放弃对市场风格的预测,而是选择几个投研能力出众的权益大厂的王牌基金,再搭配宽基指数买进去。他们大概率可靠,而骨子里,我们对这些产品也最放心。普通投资者没必要加入公募基金追相对,跑超额的内卷中,更不用纠结他们赚到的究竟是贝塔还是阿尔法,只要踏踏实实赚到能赚的、该赚的,8%-10%的长期年化也就满足了。就像现在,年轻人对“内卷”看得越来越开,很多人放弃了一线城市的“打拼”机会,回到老家拿一份差不多的工资,过一种更Peace的生活。可以看看明天汇添富基金策略会上,大佬们怎么说?

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿