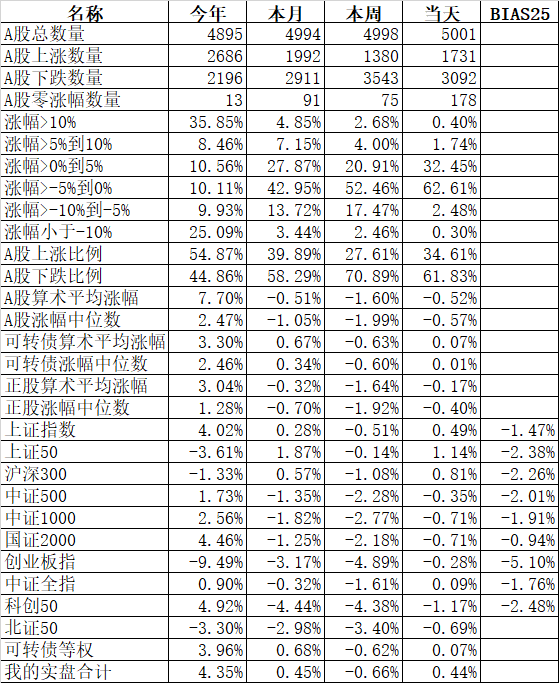

寻找全年领涨行业,又一个指标来也

2月以来,A股的走势,正处于一个历史上罕见的“难受时期”。

怎么难受?自然是行情主线混乱,缺乏趋势。

最近,多家券商都在热烈的讨论“行业轮动强度”这个指标的新高。

何为行业轮动强度?其实是一个描述行业强弱持续性的指标。

比如笔者常用的是申万31个一级行业指数,如何体现这31个行业的涨幅可持续性?

一个简单的算法就是每天计算这31个行业5日涨幅排名与昨天5日涨幅排名的变化绝对值,比如计算机行业,昨日的5日表现排名第1,今天却变成第10,那么变化值就是9;如果昨天是第8,今天是2,变化值就是6。

在计算了31个行业的变化绝对值后相加,就是当日的“行业轮动强度”。当然为了让整个数值平滑,体现一段时间的表现,一般会对这个值做一个均线处理。

总体来看,这个均线处理后的“行业轮动强度”,数值越大,说明近期的行情缺乏主线,上涨难以持续,行业的涨幅排名变动极快。

近期,我看到长江证券、华泰证券和兴业证券都有提及这个指标,不过各家参数不太一样,有的用1日涨跌幅排名,有的用5日涨跌幅排名,均线处理的时候,有用12周,也有一个季度,这倒是大差不差。

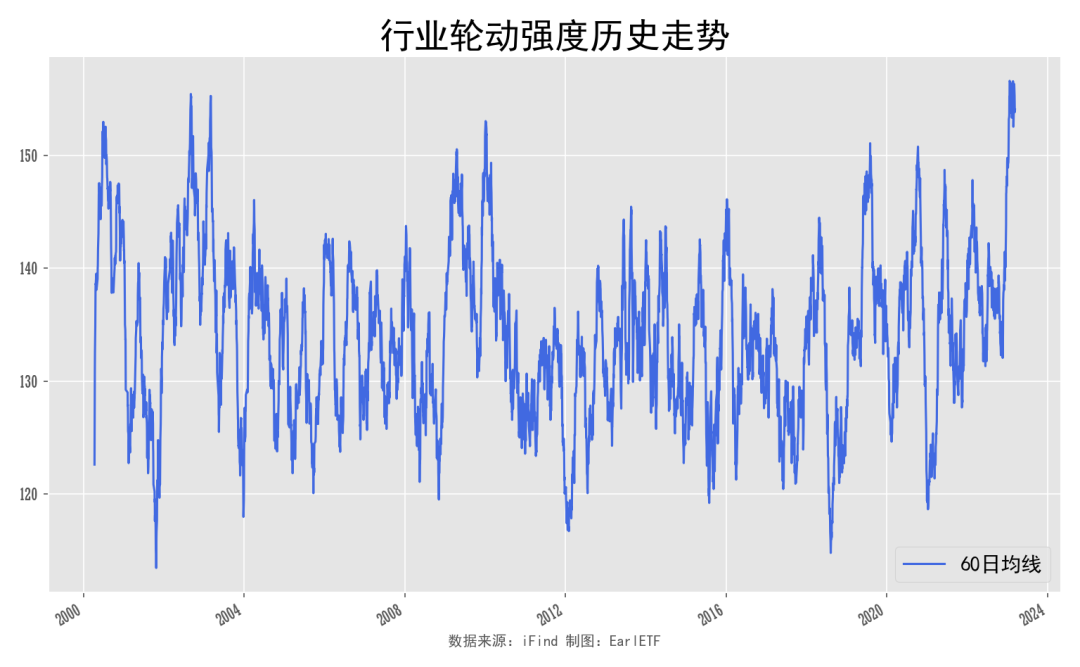

为了能自行跟踪,所以我用数据自己算了一个,采用的是每天的5日涨幅排名计算行业轮动强度,并采用60日均线平滑。

下图就是申万31个一级行业指数2000年发布数据以来的历史走势,从图中也可以看到,近期的行业轮动强度,的确是创出了历史新高——这意味着从行业角度观察,A股近期行情的混乱程度也是历史新高水平。

大乱,才有大治。

长江证券的研报从技术面看快速轮动下后续主线线索显示,类似当下的混乱,往往是上半年的常态,下半年则轮动减弱,行情更有持续性。

华泰证券【华泰资产配置】板块轮动强度达新高——资产配置周报则更是指出,三四月份是行情确定的窗口期:

从历史复盘来看,3~4月往往是全年市场主线开始逐渐确立的时间点。我们认为主要可能有以下几点理由:

第一、受春节影响1~2月一般是数据真空期,除了PMI和金融数据,其他1~2月统计数据往往会合并后在3月一起发布,年初由于缺乏数据难以明确方向;

第二、国内向来有“金三银四”的传统,经济活动一般到3月才开始进入旺季,这时候的数据一般也能够更准确反映经济高频动能;

第三、上年度和本年一季度业绩在3~4月集中披露,市场预期能够得到校准;

第四、3月两会和4月政治局会是全年政策力度定调的重要会议,一些年份宏观主线的形成需要等到这两次重要会议之后。

几家券商的研究报告,纷纷憧憬在行业轮动强度创出极端新高后,新的尤其是引领全年的主线即将出现。

谁能引领未来的走势?

谁能在无常中,抛下一个锚点?

从数据统计来看,强者或许恒强。

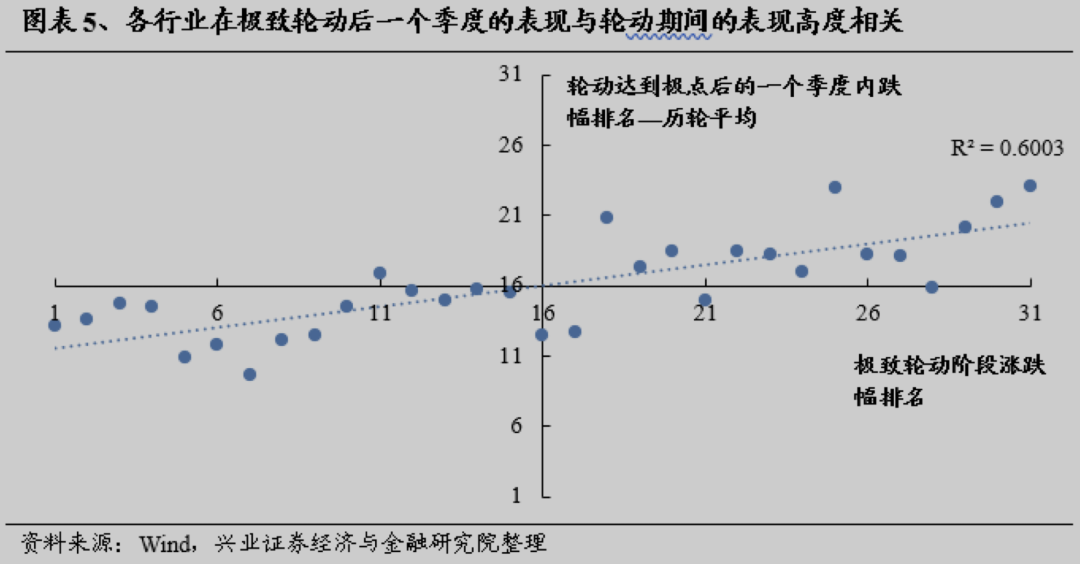

下图来自兴业证券【兴证策略】轮动中的“强者”,大多是主线决胜的“赢家”,显示极致行情期间表现越好,之后的表现应该也有望更好。

其实,此前介绍过的国盛金工的RS相对强弱,跟踪在4月底之前出现大于90强势值的思路,与上述的方法,也是有异曲同工之妙的。

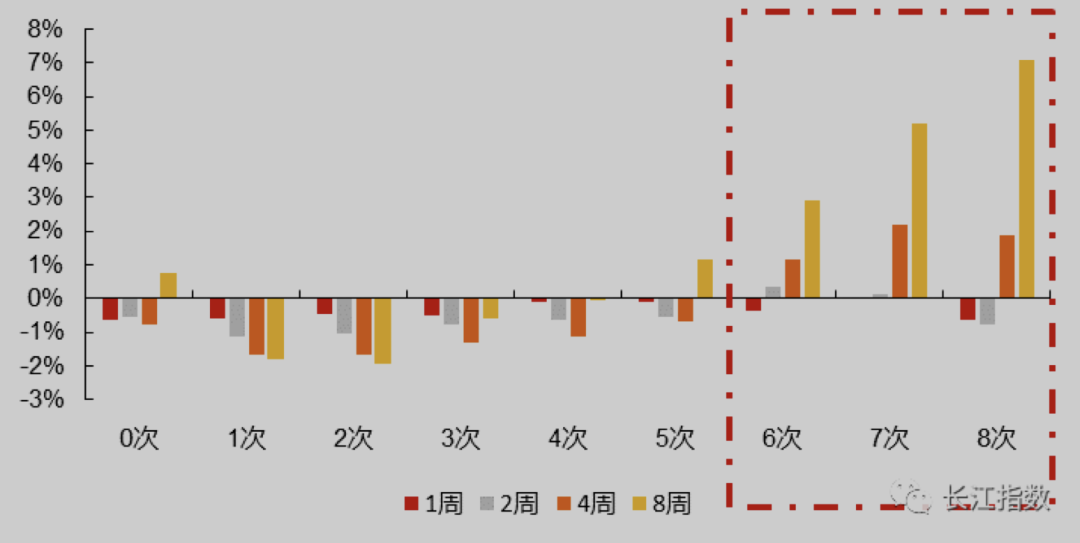

在关注哪些行业上,除了参考国盛金工之外,长江证券则是提出要关注轮动强度高的期间所有行业过去8周的表现。当然,关注的不是8周的涨幅,关键是在八周中排名在1/3的次数,次数越多,未来就越强势——这里要补充说明一下,长江证券发现,这个八周领涨次数的指标,平常并不好用,唯独在行业轮动强度高时好时——这个颇有点乱世“养蛊”的逻辑,诸位未来如果自用需要注意。

我依然是用申万31个一级行业指数截至3月10日的八周数据计算了一下,以单周表现排名前11名作为强势,统计了所有行业出现单周强势的频数。很可惜,近期行情有够混乱,最强的也就是5次出现单周强势。下面列出5次和4次的行业供参考,其中用【】包围的是目前已经出现RS相对强弱>90的行业:

【通信(申万)】 5

【轻工制造(申万)】 5

机械设备(申万) 5

【计算机(申万) 】 4

建筑装饰(申万) 4

有色金属(申万) 4

建筑材料(申万) 4

基础化工(申万) 4

【传媒(申万) 】 4

国防军工(申万) 4

在4月底之前,隔几周我会重做一次八周强势的判断,同步与相对强弱RS指数对照看。

关于今年的热点,上面是从行业角度。不过如果你看了【兴证策略】轮动中的“强者”,大多是主线决胜的“赢家”,就会知道兴业证券还提及了“中字头”作为大主线的机会。

捕捉中字头主线,如果要找“含中量”最高的指数产品,莫过于富时中国国企开放共赢指数,在2021年末批量发行过几只ETF。目前规模最大的是央企共赢ETF(517090),但也就1亿元出头的规模。

老实说,央企共赢的指数产品,当年有点生不逢时。毕竟国企改革的主线被市场跟踪了多年,有点审美疲劳了。再加上2019年到2021年,一直是消费、新能源这些行业当道,国企属于冷门题材。

更何况,当时央企共赢ETF(517090)的简称还叫“共赢ETF”,这名字更是让普通人摸不到头脑。幸而,3月15日改名为央企共赢ETF(517090),总算让普通基民也看得明白了。

不过,野百合也有春天,更何况央企。

正因为多年不受市场追捧,才有了去年末“中国特色估值体系”的提法,才有了后来中字头企业的领涨。

要说“含中量”,央企共赢ETF(517090)是相当牛的。以去年末的十大重仓股为例,8个是“中字头”,剩下两个是“华润”——懂中国国企的都知道,华润二字的历史沿革,那是比“央企”更“央企”的。

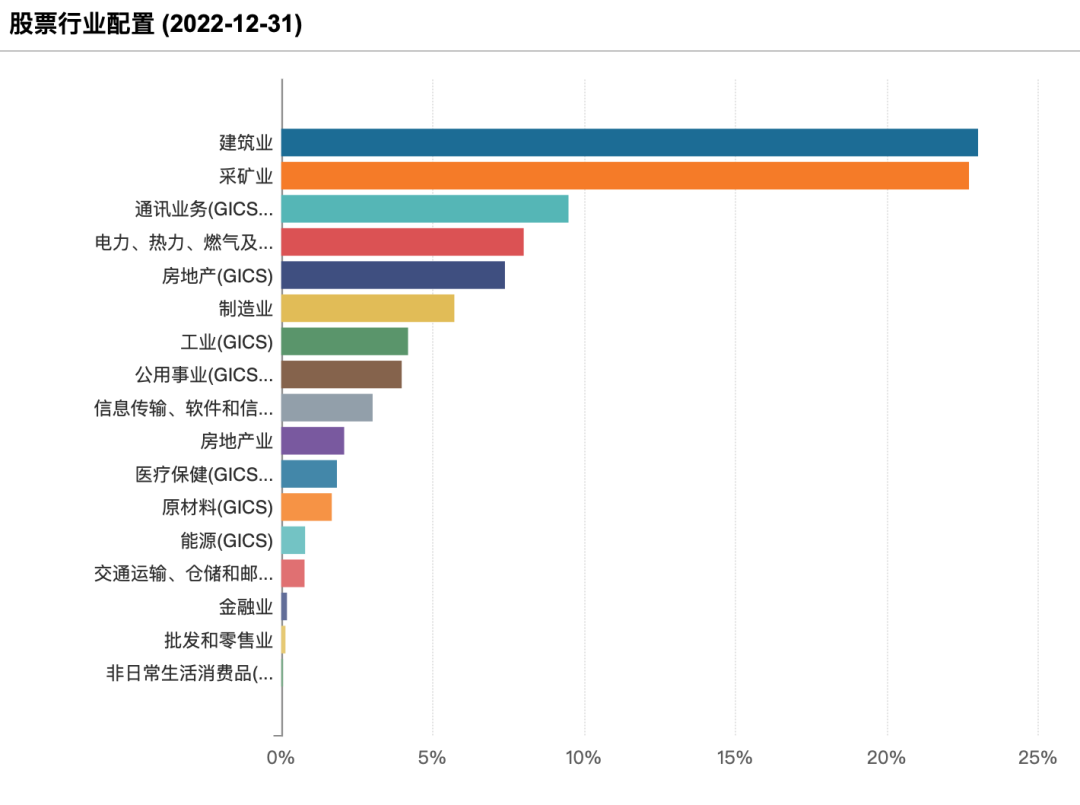

从行业分布来看,建筑和采矿是两大头,并没有过多暴露在银行和地产上,也比较全面体现了“中”字头企业在国民经济中的特色。

从阶段表现来看央企共赢ETF(517090)今年迄今的确是强势,如果以过去一年看,与沪深300指数的差距更是显著。

2023年,“中字头”会否成为市场主线?

如果是主线,各类押注“中字头”或者说押注“中特估”策略的交易工具,还是要提前储备起来。

本篇文章来源于微信公众号: EarlETF