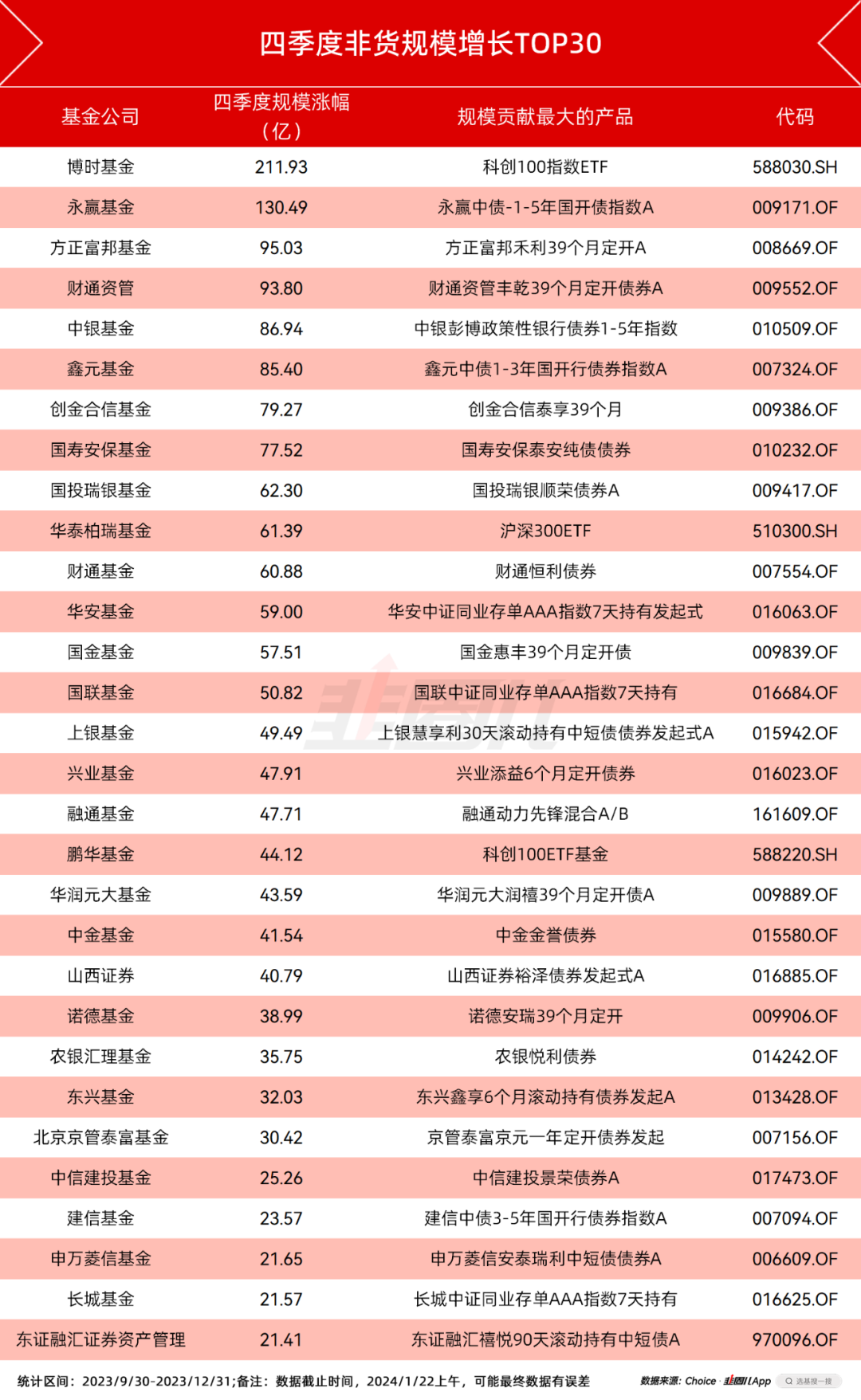

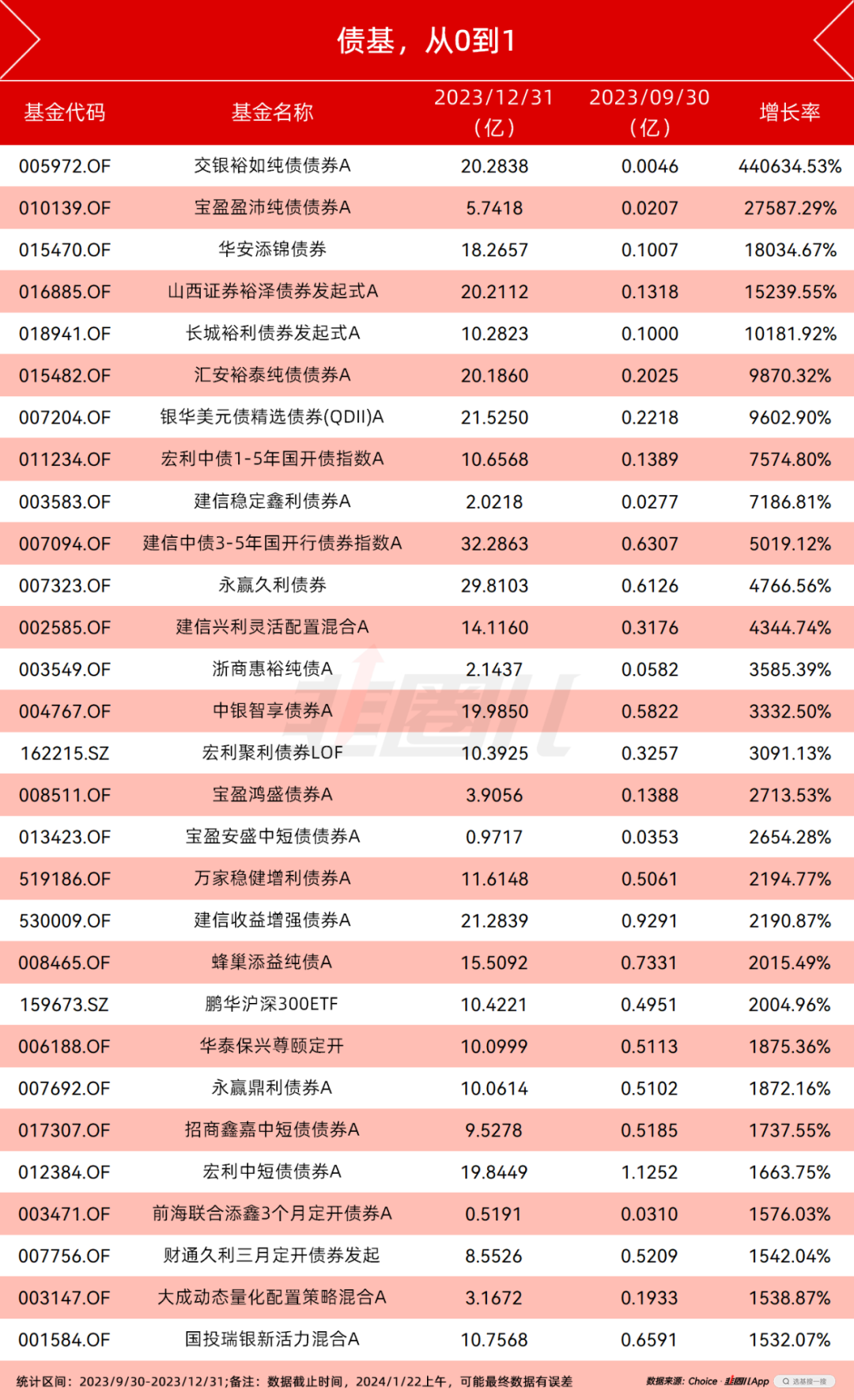

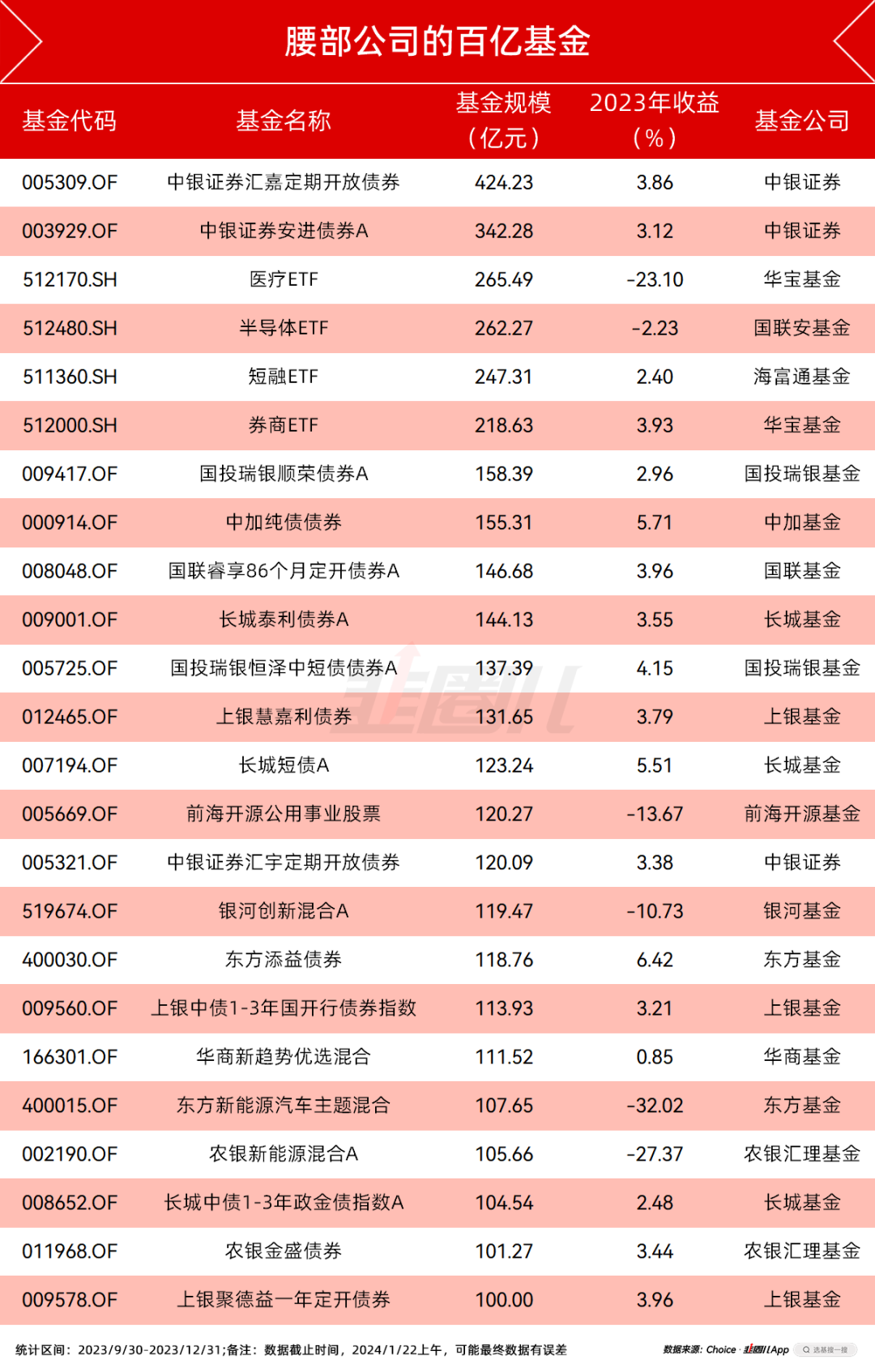

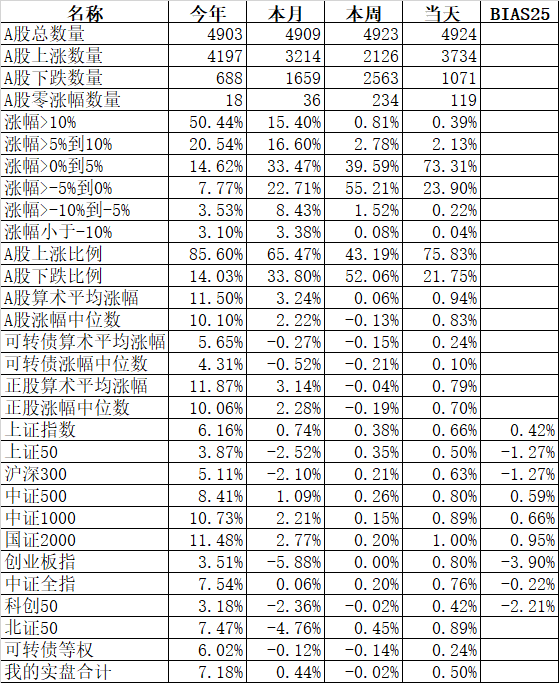

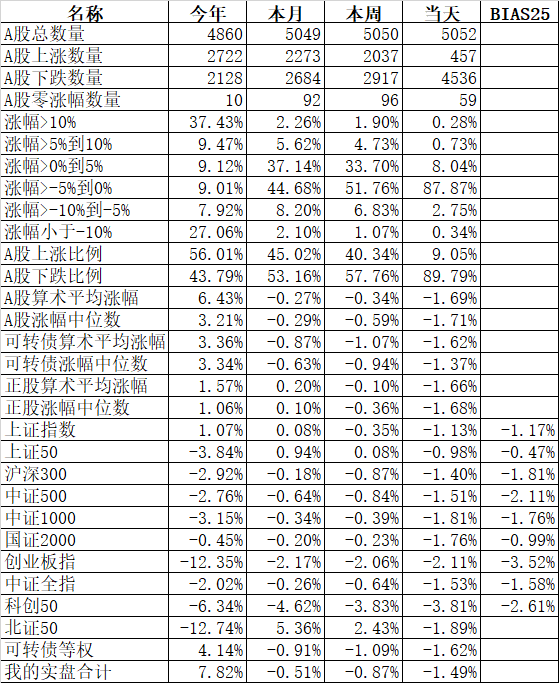

小盘股的魔法不见了,微盘股、中证2000跌了6个多点。雪球产品被定向爆破了,中证500、中证1000纷纷来到了密集敲入期。这个在2015、2018年都出现过的,在熊市尾部才有的流动性倾轧出现了,真正带血的筹码开始交出来了。这个时候,说什么都是没有用的,该出清坚决出清,或许“收尸队”时刻近了。这边权益资产腥风血雨,另一边以30年国债ETF(511090)为代表的债券基金却是顺风顺水,一定程度上成了A股的看跌期权。去年四季度,市场跌破了3000点,然后到现在还没止住。去年四季度也是指数基金进一步强化认知的黄金期,一边是存量的宽基指数借由国家队入场持续放量,另一边科创100系列ETF争夺最大最强。所以到了四季度,指数和固收资源在内部占比相对丰富的基金公司,都迎来了非货规模的上涨。这里既有永赢、财通资管等传统固收强队,也有依靠爆款ETF带头冲锋、固收品类掩护迎来的逆势向上。比如博时的科创100指数ETF(588030)、华柏的沪深300ETF(510300)、鹏华的科创100ETF基金(588220)都是少数在四季度放量的权益产品。融通动力先锋是其中少有的主动权益规模增长的产品,因为业绩好,去年跌了不到2%,持仓比较偏价值,整体已经是红利类债的管理思路了,所以规模边际变化上还过得去。当然更多的公司还得看固收,因为很多中小型基金公司没有太多主动权益的拖累,不至于在残酷的市场里持续杀规模,所以哪怕单品规模的比不上大厂,整个公司的数据也还过得去。四季度一个比较明显的变化在于,很多固收类产品规模放了大量,在规模增长率排名前三十的的产品里,几乎都是各类绝对收益品种。这些债基几乎在短短几个月里,实现了从0到1的规模跨越,从几十万到上千万不等的规模做到了10亿量级。要知道,监管现在强调逆周期布局,债基的审批不容易,所以对基金公司来说,倒不如盘活存量的清盘线附近的迷你基。除此之外,很多腰部(非货管理规模30-60名)的基金公司的百亿旗舰就是债基,这还没算众多的80-90亿债基。其中表现比较好的是东方添益、中加纯债、长城短债,去年有5%-6%的绝对回报,真香。之前说做固收的话大厂会更有优势,但现在来看腰部公司也不是没有还手之力。这些公司在明星基金经理的时代卷不过大厂的人员储备,在指数崛起时代也没钱卷ETF,在跨境投资的热潮里没QDII额度,所以大家仅剩的选择就是把债券管好,做绝对收益。A股牛短熊长,这次还不知道市场会熊到哪里去;但不妨碍债牛啊,拥抱债基可以享受当下。以前对债券那几个点的收益不屑,现在发现债券才是牛长熊短,才是真正的慢牛。权益每多跌一天,我们这些权益基金的套牢盘,都会是未来债基、银行理财的潜在增量。所以有什么业绩好、体验好的债券基金,只要不是信用太下沉或者其他什么搞得太重口,欢迎在评论区或者后台推荐给我们,有好东西别藏着掖着。现在不是流行哑铃吗?美股+中债,可能才是真·哑铃策略。至少在地产销售企稳回升(经济走出来)之前,我们都能对债券,尤其是中长债保持谨慎乐观的态度。中小基金公司看的是非货规模的增长,而头部大厂因为体量的原因,在这种行情里想获得规模的爆发不是一件容易事。能够守住排名不掉队,别让规模出现太大面积的滑坡,就很不错了。其实他们指数、固收的综合实力都是很强的,只是过去主动权益占比确实有些重了,这轮长周期调整,自下而上找不到主线,所以这些擅长基本面投资的基金公司都有些不适应,也让不少朋友对主动管理的超额能力是否还能存在大为怀疑。那一个个绿色的色块背后,不只是股市波动的浮亏,也是不少资金带着“永久退出”性质的破防,是鲜血淋漓地割肉。所以现在市场上只有国家队一个大增量,而国家队也不是无限子弹,他们偏好的只是权重指数,在沪深300、上证50有较大规模产品布局的公司,比如——华夏、华柏规模数据还过得去。虽说易方达综合实力最头部,沪深300易方达(510310)规模虽然一直在涨,但架不住主动管理体量太大,所以总规模还是掉了很多。以前我说得指数者得天下,但那是建立在主动权益没有超额,被动产品承接资金转移的情况下。但照这么调整下去,不管主动还是被动,权益能不能吸引到资金都有点存疑了。马上,可能得短债、得同业存单者得天下的那种局面,就要到来了。之前还能买个雪球,现在雪球都差不多敲入了,最后绕一圈发现还是只有短债最好,涨不涨放一边,至少不会亏太多吧...虽然,逆周期布局是值得提倡的,但骨子里的趋利避害才是人性,2022年下跌第一年,大家是最有勇气逆周期的,因为对牛市还有期待,到去年基本上就被磨平了,然后到了现在...只想说脏话。股市长时间赚不到钱,债市却连年正收益,市场的悲欢,并不相通。

无需重复添加,已经有北落微信,直接私聊领取

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://kxbaidu.com/post/%E5%B8%82%E5%9C%BA%E6%82%B2%E6%AC%A2%E5%B9%B6%E4%B8%8D%E7%9B%B8%E9%80%9A.html 转载需授权!