布局“数字经济”发展主线,云计算大势所趋

导读

1、云计算相关产业政策频繁发布,利好不断加码。云计算作为数字经济的底座,产业链维持高景气度,各细分方向有望持续增长。从长期来看,云计算能够赋能众多行业,做到降本增效、挖掘数据价值、提升业务创新能力,成为明确的架构升级方向。

1)IaaS和 PaaS业务维持高增长,市场一超多强格局清晰:国内IaaS和PaaS市场中,公有云业务保持高增长,增势由快及稳。全球IaaS市场头部厂商格局稳定,阿里云市场占比不断扩大;

2)SaaS持续成长,云转型成果正不断扩大:SaaS龙头业绩持续兑现高增长;云转型成果不断扩大,商业模式带来成长韧性;

3)ChatGPT助力算力经济,推动云计算与AI加速融合:由于ChatGPT每一次的迭代与训练都离不开云计算的强大算力支撑,因此云计算产业链迎来了新的变革。ChatGPT的出现将推动云计算与AI加速融合,以更高效的方式推动这两个行业的发展;

4)云计算对我国数字经济建设意义重大,相关政策频频加码:“十四五”规划和纲要草案将“加快数字发展,建设数字中国”作为独立篇章,描绘了未来五年数字中国建设的新蓝图。云计算与大数据、物联网、人工智能等新一代信息技术深度融合,成为推动传统产业升级和变革的重要力量。

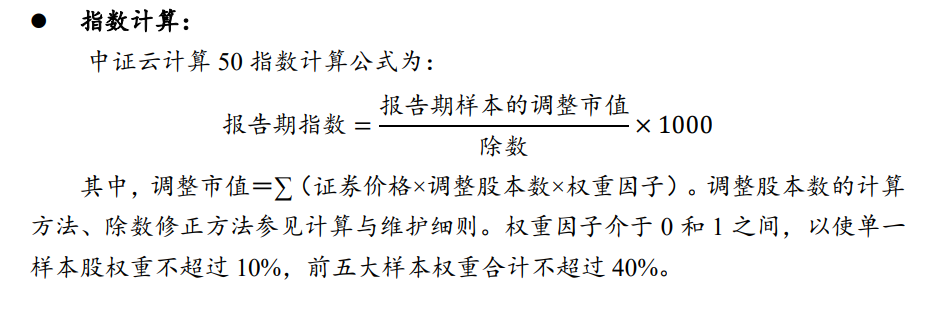

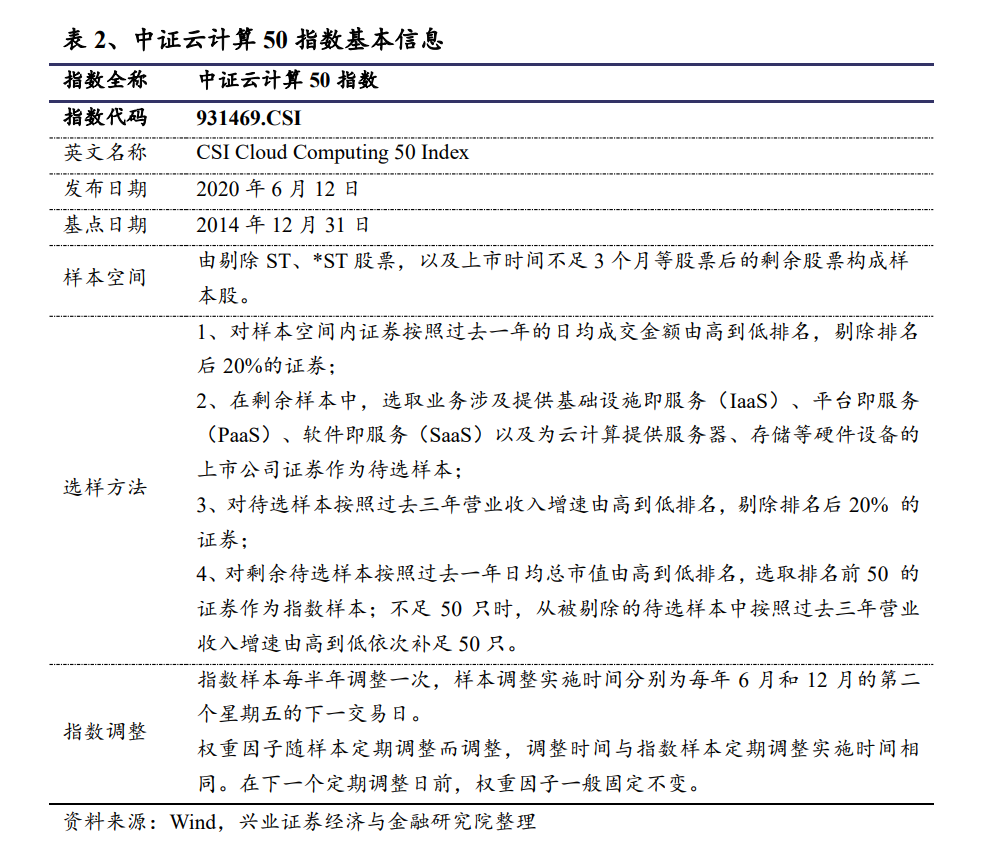

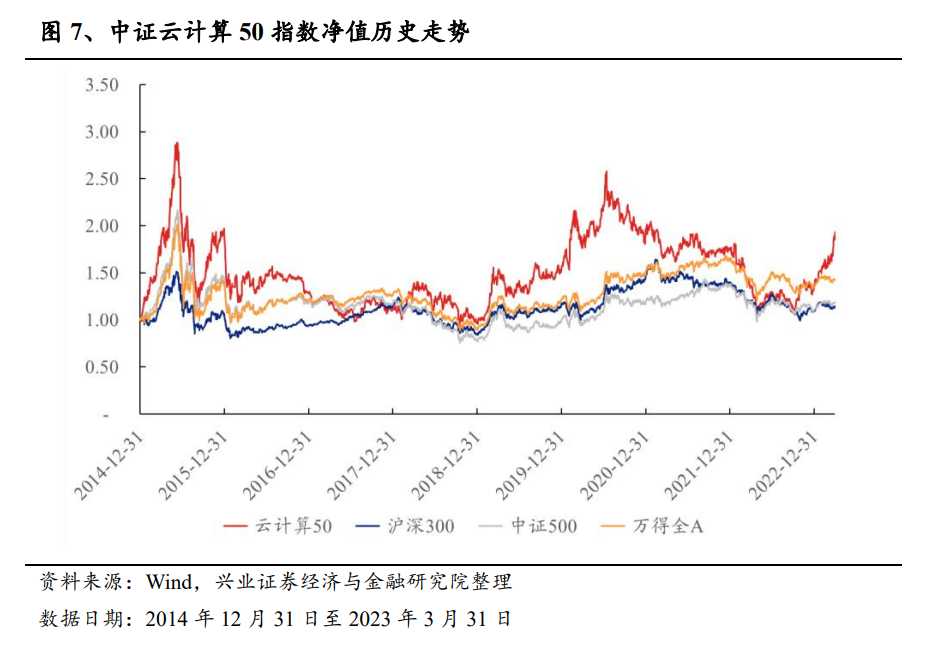

2、中证云计算50指数(931469.CSI)发布于2020年6月12日,旨在反云计算产业上市公司证券的整体表现。

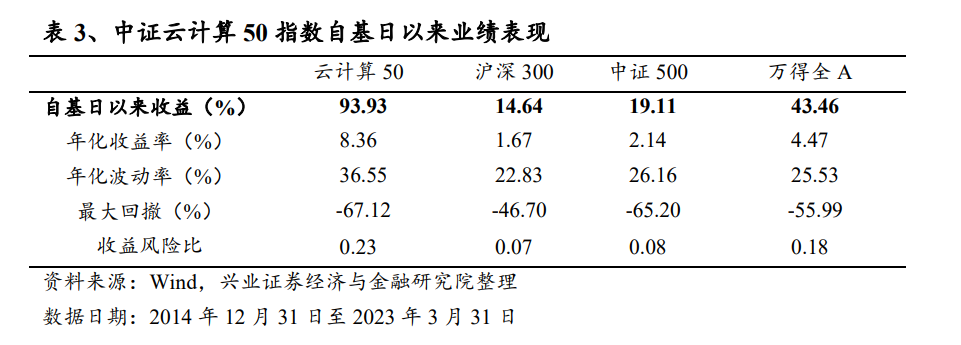

1)指数表现:自基日以来,中证云计算50指数业绩累计收益超越了沪深300、中证500 及万得全A等主流宽基指数;

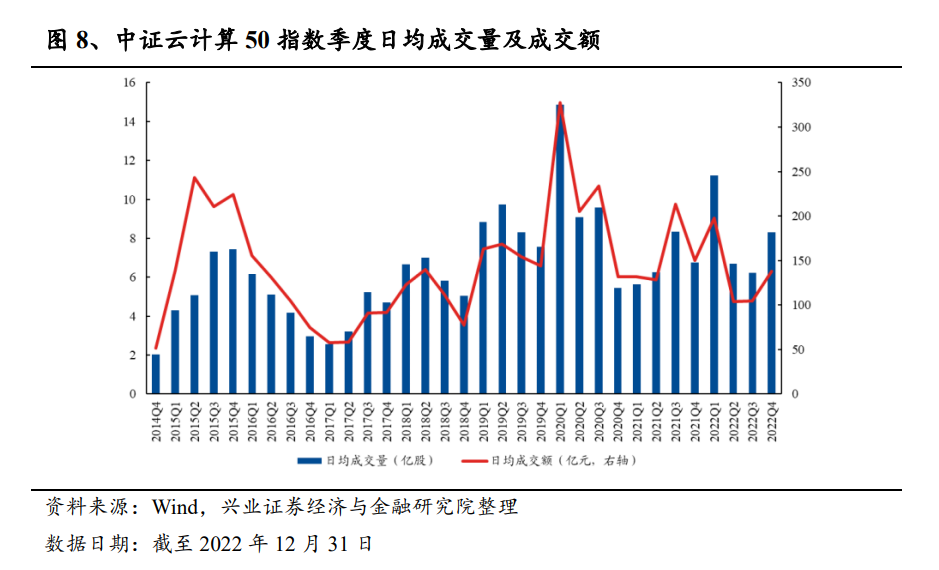

2)指数流动性充裕:自2019年以来,指数日均成交额均约169亿元,流动性充裕,可容纳较大规模资金;

3)市值分布:指数偏向中小盘风格;

4)行业分布:深度覆盖计算机行业下的细分板块;

5)个股分布:前十大成分股覆盖计算机软件及设备公司;

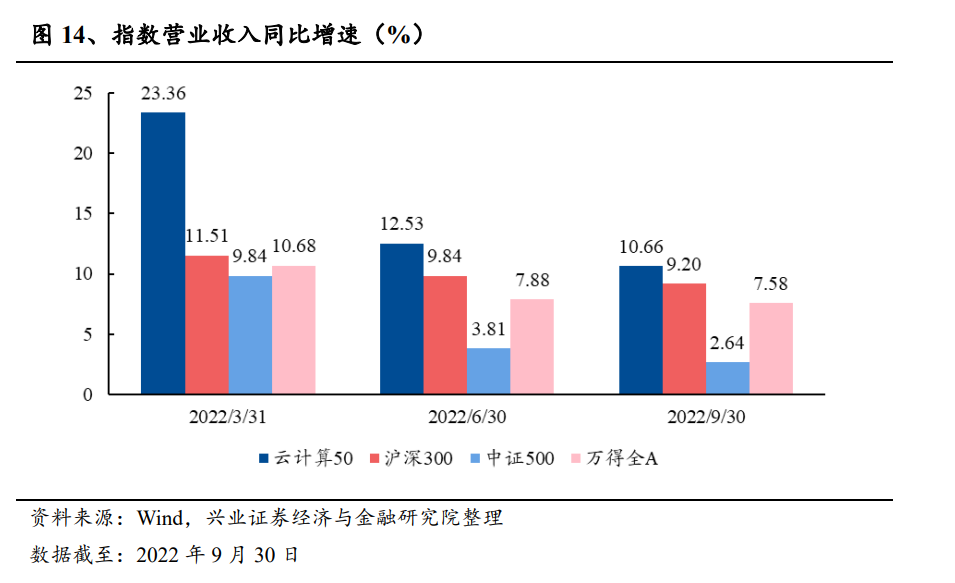

7)指数特征:盈利能力优秀,成长特性凸显。指数的ROA及营业收入同比增速高于沪深300、中证500、万得全A等主流宽基指数。

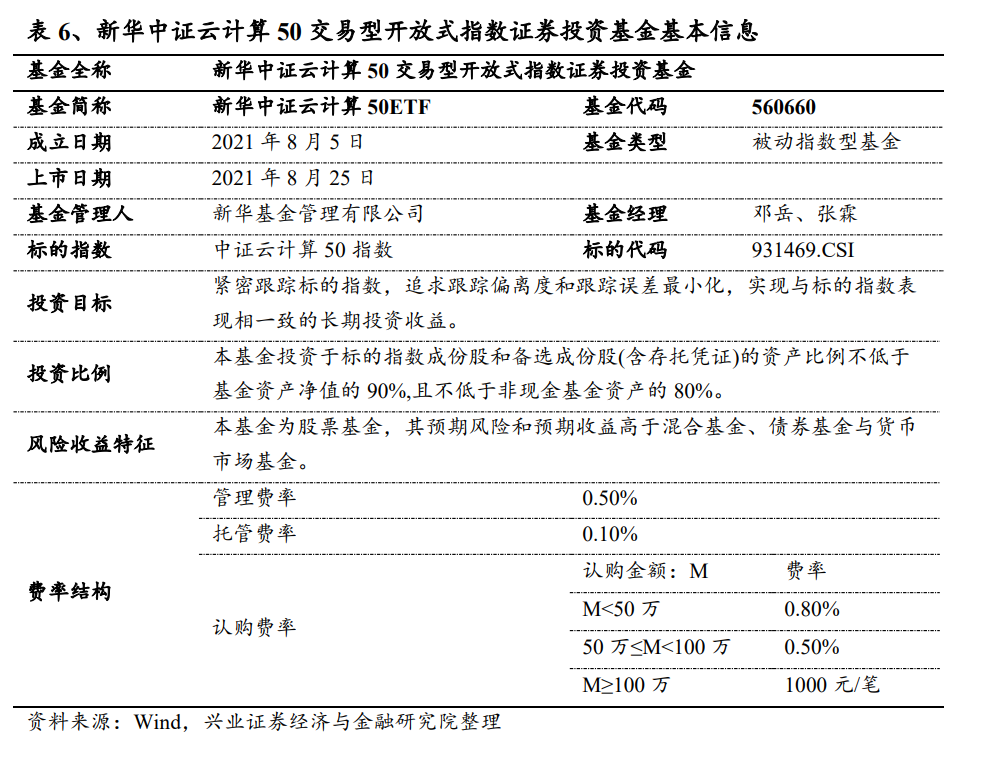

3、新华中证云计算 50ETF(560660)跟踪中证云计算50指数,于2021年8月5日成立,2021年8月25日上市,为投资者提供了布局云计算板块的投资工具。

风险提示:板块表现不达预期风险;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

一、布局“数字经济”发展主线,云计算大势所趋

1.1

云计算维持高景气,各细分方向持续增长

另一方面,对于云计算服务提供商而言,客户的IT系统和数据在云上不断沉淀带来了良好的用户粘性和巨大的规模效应,固定成本也将会随着用户的增多而不断摊薄。

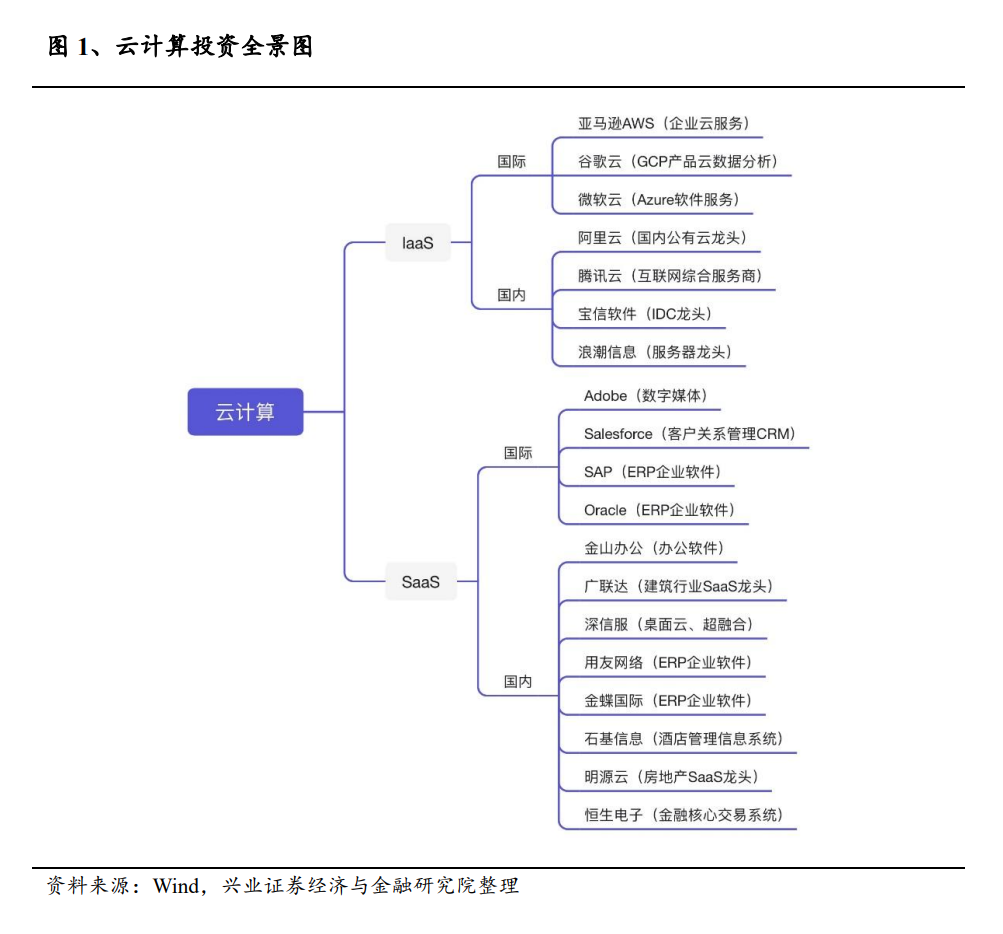

云计算产业有多种分类方式,按提供的服务类型分类可分为IaaS、PaaS、SaaS三类,从IaaS到SaaS越来越便于用户直接使用。

1)IaaS全称为“设施即服务”(Infrastructure-as-a-service),提供的是服务器、存储、网络硬件等底层设施资源,用户购买IaaS产品后必须自己完成环境配备和应用程序开发,一般商业客户很难直接使用,使用对象大多是软件开发者,特别是PaaS及IaaS产品开发者;

2)PaaS全称为“平台即服务”(Platform-as-a-service),提供的是软件部署平台,比如虚拟服务器和操作系统,用户不需要关注底层,只需要根据自己的逻辑开发应用程序,适合自身特点明确、IT预算高的大型商业客户,或应用程序开发商;

3)SaaS全称为“软件即服务”(Software-as-a-service),提供的是可以直接使用的软件,使用对象是一般商业客户,客户登录浏览器就可以打开使用。

云计算近几年保持了持续高景气发展,IaaS和PaaS巨头云业务持续扩张,支撑越来越多企业业务在云上发展。SaaS公司则凭借云模式实现数据积累与用户价值挖掘。

1.2

IaaS和 PaaS业务维持高增长,

市场一超多强格局清晰

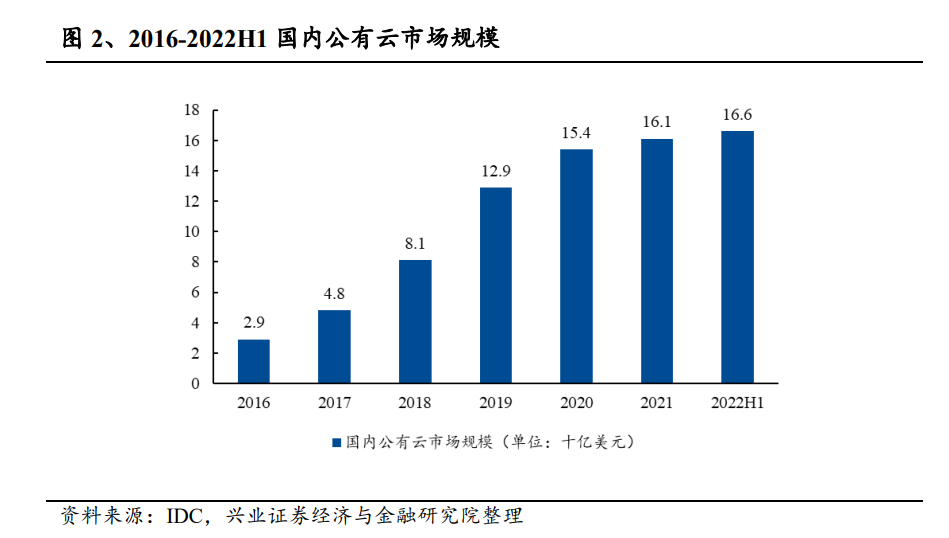

国内IaaS和PaaS市场中,公有云[1]业务保持增长,增势由快及稳。根据IDC统计,2022上半年中国公有云服务市场整体规模达到165.8亿美元(约1205.37亿元人民币),IaaS市场同比增长27.3%,PaaS市场同比增长45.4%,从IaaS+PaaS市场来看,2022上半年同比增长30.7%。

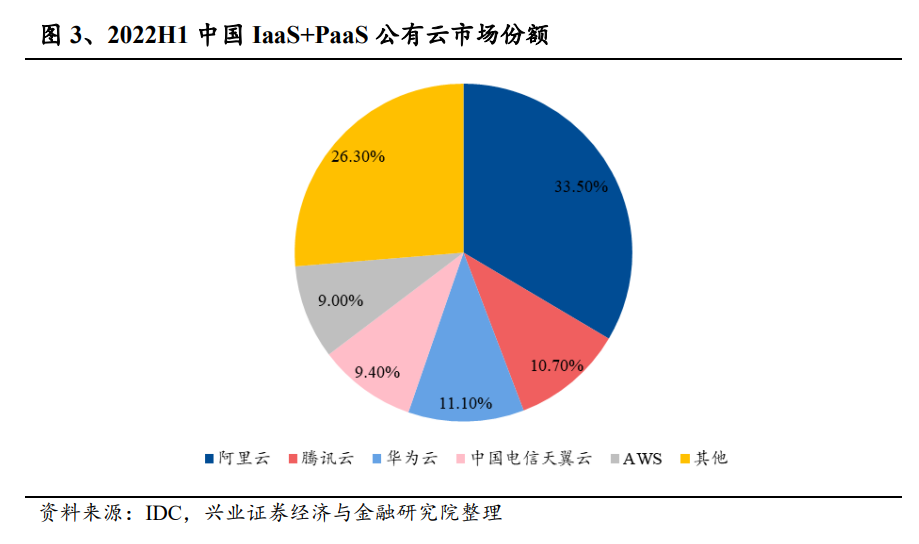

IaaS市场以及IaaS+PaaS市场竞争格局呈现一定变化,虽然2022上半年中国IaaS+PaaS市场中排名前五的云厂商依然占据70%以上的市场份额,但在其他竞争对手的强烈攻势下,2022上半年前五厂商的集中度比2021上半年略有下降。可以看出,国内云计算赛道中的优秀厂商劲头十足。

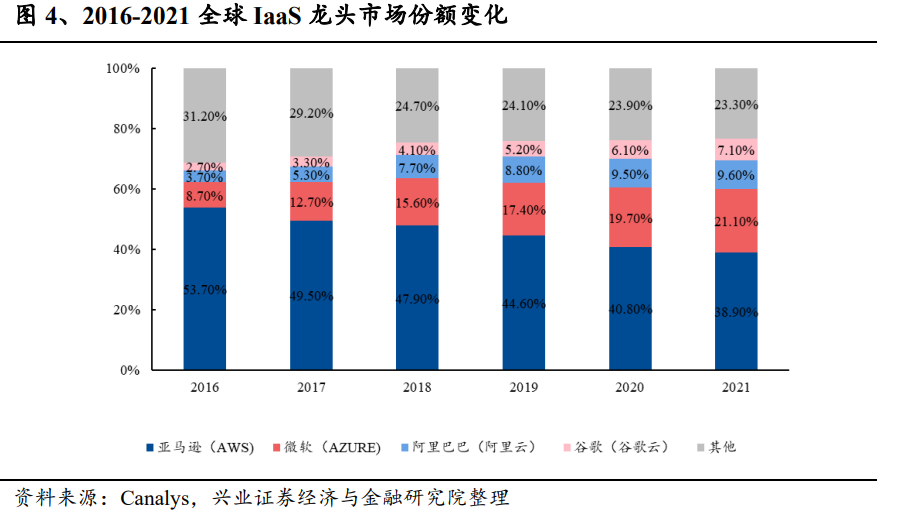

全球来看,IaaS市场头部厂商格局稳定,阿里云市场占比不断扩大。全球IaaS行业整体呈现强者恒强的格局,由于IaaS行业前期需要超大规模数据中心、服务器等重资产投入,并且具备明显的规模效应,因此格局成熟稳定。目前亚马逊(AWS)、微软(AZURE)、阿里巴巴(阿里云)、谷歌(谷歌云)已经连续多年占据全球前四位置。并且,亚马逊、微软、阿里、谷歌的市场份额合计从2016年的68.80%提升到2021年76.70%。其中,阿里云全球市场份额逐年提升,由2016年的3.7%提升至2021年的9.6%,进一步缩小与海外龙头的差距,并且在2021年成功入选2021 Gartner APM 魔力象限,成为国内唯一入选云厂商。

1.3

SaaS持续成长,云转型成果正不断扩大

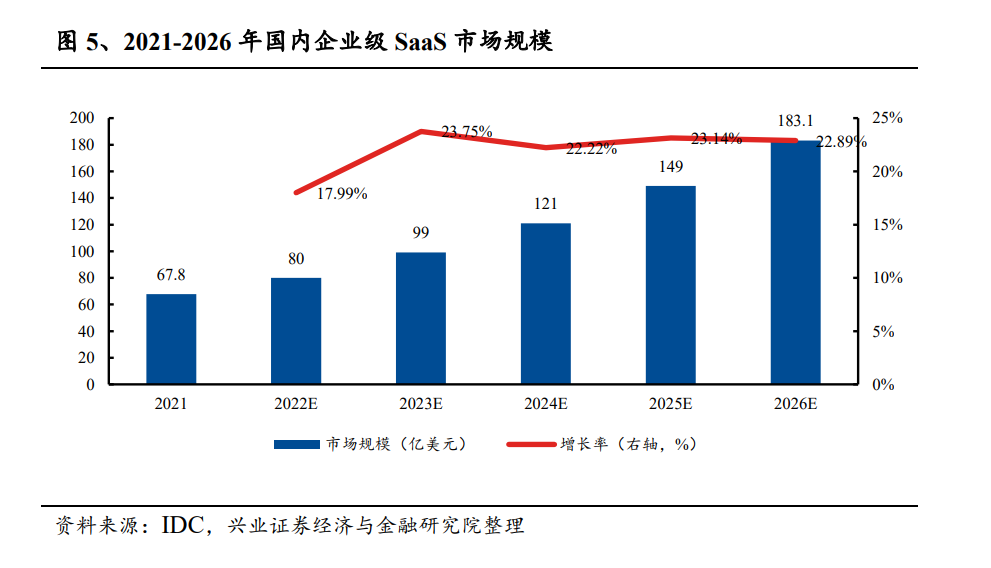

SaaS在国内发展迅速,根据IDC统计,中国2021年企业级SaaS市场规模达到67.8亿美金,同比增长20.5%。同时,IDC预计,到2026年,中国企业级SaaS市场规模达到183.1亿美金,行业复合增速为22%。在国内疫情影响下,企业客户对SaaS部署方式接受度提升,对在线化软件需求持续增长。

产业变化主要体现在:1、驱动SaaS从原来周边业务系统朝核心业务系统渗透,软件需求更加专业、垂直,市场涌现更多的垂直领域SaaS厂商;2、线上协同重要程度快速提升,其细分市场增速较快;3、订阅的商业模式优势显现,并通过上市公司业绩得到验证。

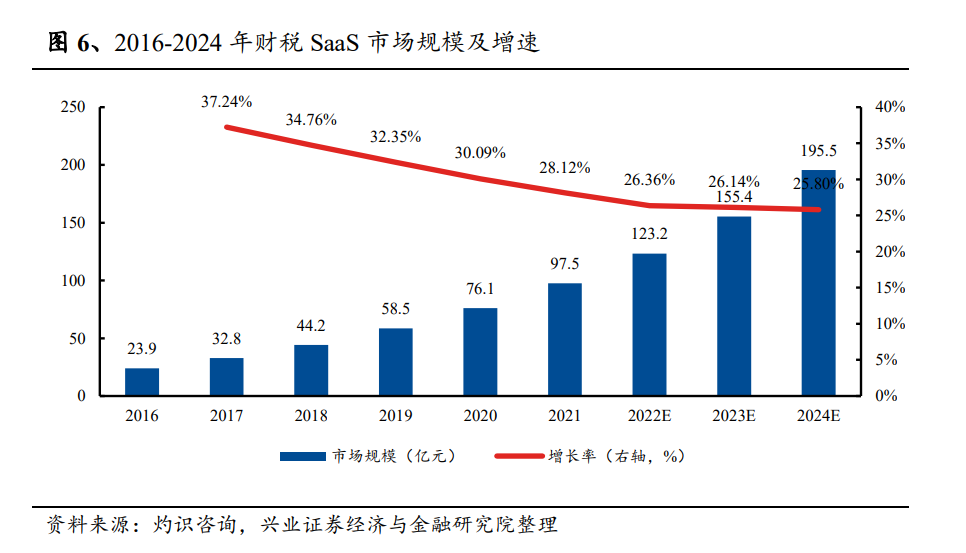

垂直类SaaS赛道快速发展。垂直类SaaS针对特定的应用场景、细分领域,提供专业、垂直的服务,能够有效解决细分行业痛点。在疫情背景下,SaaS被越来越多行业客户接受,各个垂直领域SaaS需求快速增长,带来了垂直类SaaS快速发展机遇。以财税类SaaS为例,根据灼识咨询发布的《2022中国财税SaaS行业白皮书》,中国财税SaaS市场规模2021年为97.5亿元,同比增速28.12%,2024年将达到195.5亿元。目前,随着数字经济的快速发展,中小企业信息化受到政策大力支持。作为中小企业信息化中重要的一环,财税SaaS拥有巨大的市场潜力。

企业团队协同SaaS市场快速发展。在疫情影响下,跨区域、跨团队的线上协同变得愈加重要和频繁。团队协同市场增速明显加快。根据IDC发布的《2021年中国企业团队协同软件市场跟踪报告》,2021年中国企业团队协同软件市场规模为3.8亿美元,同比增长39.1%。其中,SaaS模式的企业团队协同软件规模为1.5亿美元,同比增长41.4%。IDC 预测,在未来五年,企业团队协同 SaaS 市场的增速要远高于本地部署模式,企业团队协同 SaaS 软件的未来5年复合增长率预计为36.0%。

SaaS商业模式优势明显。SaaS订阅制的商业模式优势在疫情背景下得到明确体现。SaaS软件由于具备更强的客户粘性,更便捷的线上订阅付费方式、以及线上维护优势。受线下影响更小,相关龙头公司业绩呈现较快稳定增长,充分验证了商业模式优越性。

1.4

ChatGPT助力算力经济,

推动云计算与AI加速融合

近期,ChatGPT横空出世,作为OpenAI出品的大型语言生成模型,它可以理解和生成人类语言,并完成多种文本生成任务,例如问答、对话、文本生成、内容摘要等。ChatGPT基于其巨大的训练总计算量、优秀的文本生成与识别能力、极低的学习成本和较强的数学处理能力和逻辑能力,在信息搜索、非结构数据处理、本文生成等领域具有十分明显的领先地位。

云计算作为AI发展的重要支撑,也随之进入了一个全新的发展阶段。由于ChatGPT每一次的迭代与训练都离不开云计算的强大算力支撑,因此云计算产业链迎来了新的变革。ChatGPT的出现将推动云计算与AI加速融合,以更高效的方式推动这两个行业的发展。

未来,云计算与AI的发展或将出现以下趋势:

1、算力提升:随着云计算厂商对算力不断提升,AI模型训练所需的算力将会更加充足。这将使得更大型、更复杂的AI模型得以训练,从而推动AI应用的发展。

2、自动化和智能化:云计算与AI的融合将会推动云计算平台向着更加自动化和智能化的方向发展,用户可以通过AI模型自动化地完成资源规划、监控、故障诊断等操作。

3、数据驱动:AI模型将会通过自然语言处理技术对云计算平台的数据进行分析和挖掘,从而提供更加准确、可靠的决策支持,使云计算平台能够更好地满足用户需求。

4、安全保障:AI模型将会在云计算平台的安全保障方面发挥重要作用。通过对云平台的安全日志和监控数据进行分析,AI模型可以及时发现安全漏洞,并给出针对性的安全建议。

基于ChatGPT的技术特点,云计算行业将迎来新的机遇。在未来,云计算平台将更加注重提高算力的效率和可靠性,为用户提供更加智能和高效的服务。以ChatGPT为代表的AI模型将成为云计算行业的重要驱动力,推动云计算行业向着更高层次发展,创造更多惊人的应用场景和商业价值。

1.5

云计算对我国数字经济建设意义重大,

相关政策频频加码

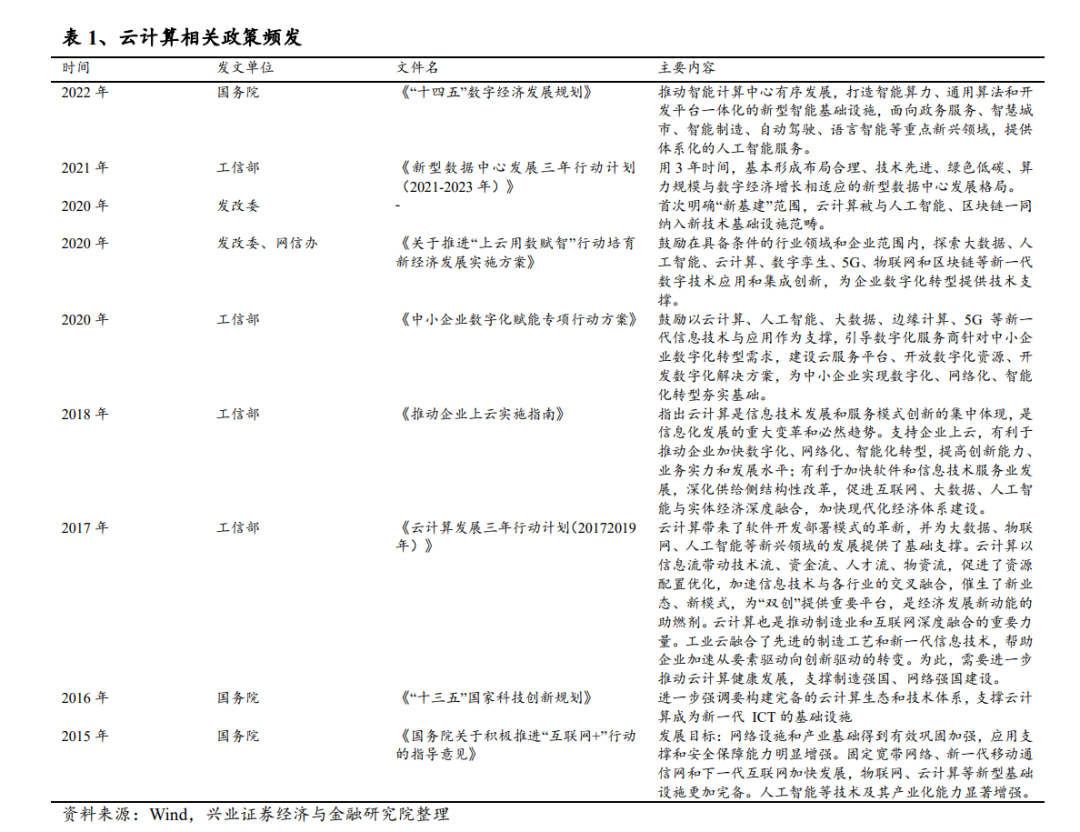

自2006年亚马逊推出云计算服务概念以来,云计算已经逐渐从概念走向应用落地。中国的云计算行业最早则由阿里于2009年开始着手研究,并于2010年上线其飞天云平台。由于同时具备优化整体IT资源使用效率、最大限度降低IT架构管理所需资源和IT服务自动化等优点,自2015年国务院出台《关于促进云计算创新发展培育信息产业新业态的意见》后,相关产业政策频繁发布。2020年来,数字经济及企业上云的部署要求密集出台,利好政策不断加码。

2023年作为经济全面复苏和发展的重要一年,数字化转型成为当前中国经济发展的“主旋律”,其中云计算技术在数字经济建设中发挥着重要作用。数字化转型成为全国多省2023年地方政府工作的重要部署内容:例如上海提出未来五年数字经济核心产业增加值占全市生产总值比重升至18%、北京提出2023年数字经济增加值占地区生产总值比重达42%、江苏在2023年力争数字经济规模突破5.5万亿元。

在数字经济中,云作为一项基础设施,成为搭建数字经济体的金字塔底座。在数字化大趋势下,云计算将成为企业数字化转型的关键。首先,云计算真正起到了“降本增效”的作用。云计算可以提供高效、灵活的计算能力,使得企业和机构能够快速、高效地处理数据。这有助于推动数字经济的发展,加快企业数字化转型。同时,云计算的模式使得企业和机构能够更容易地实现数字化转型,降低了数字化转型的成本。另外,云计算可以提供更高的数据安全性,包括数据备份、数据恢复、数据加密等。这有助于保护数字经济和数字中国的信息安全。因此,云计算对我国数字经济建设的意义重大。

“十四五”规划和纲要草案将“加快数字发展,建设数字中国”作为独立篇章,描绘了未来五年数字中国建设的新蓝图。云计算与大数据、物联网、人工智能等新一代信息技术深度融合,成为推动传统产业升级和变革的重要力量。从长期来看,云计算能够赋能众多行业,做到降本增效、挖掘数据数据价值、提升业务创新能力,成为明确的架构升级方向。

二、中证云计算50指数:深度覆盖云计算产业

2.1

指数编制

2.2

指数表现:长短期业绩优异,均超越主流宽基指数

从业绩表现来看,自基日以来,中证云计算50指数区间业绩累计收益超越了沪深300、中证500、万得全A等主流宽基指数:截至2023年3月31日,指数区间收益率为93.93%,同期沪深300、中证500及万得全A收益率分别为14.64%、19.11%以及43.46%。

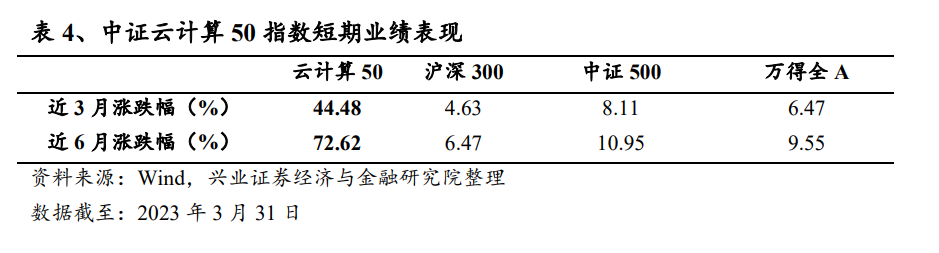

中证云计算50指数短期业绩优异,截至2023年3月31日,指数近3个月及6个月涨幅分别为44.48%及72.62%,显著高于沪深300、中证500、万得全A等主流宽基指数。

2.3

指数流动性:流动性充裕,可容纳较大规模资金

2.4

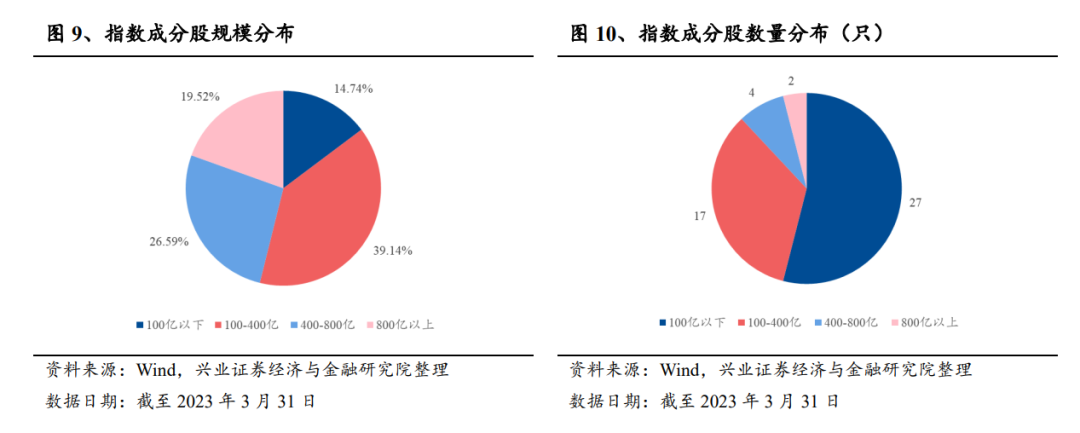

市值分布:偏向中小盘风格

截至2023年3月31日,指数的50只成分股自由流通市值合计8260.87亿元,成分股加权平均自由流通市值为394.48亿元。从权重配置来看,指数偏向中小盘风格:流通市值100亿元以下的股票有27只,权重占比为14.74%;流通市值100-400亿元之间的股票有17只,权重占比为39.14%;流通市值在400-800亿元之间的股票有4只,权重占比26.59%;流通市值在800亿元以上的股票有2只,权重占比19.52%。

2.5

行业分布:深度覆盖疫苗板块各产业链

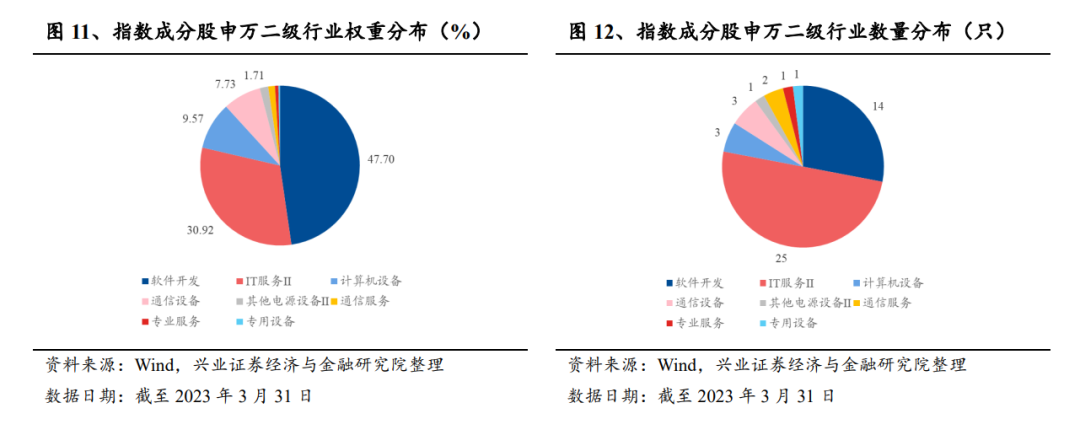

按照申万二级行业划分,成分股在软件开发及IT服务上权重占比较高,配置权重分别达到47.70%以及30.92%。

2.6

指数成分股:覆盖计算机软件及设备公司

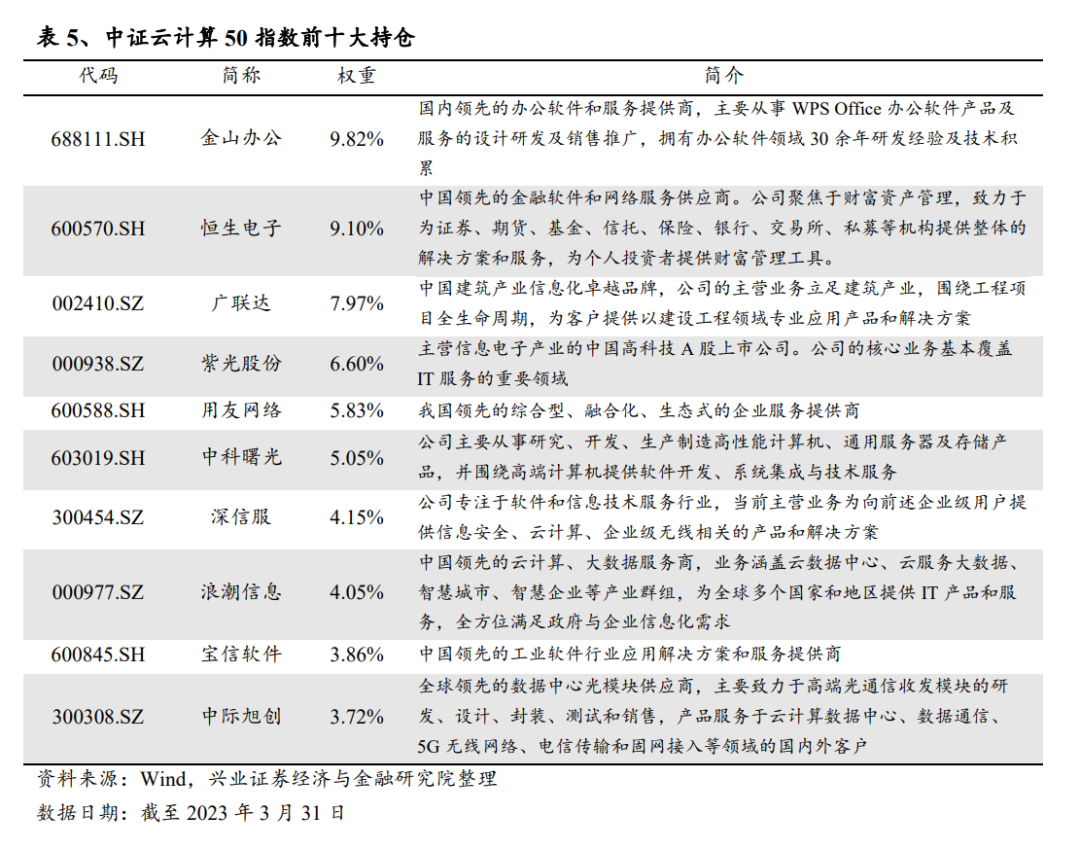

指数前十大成分股覆盖计算机软件及设备公司:截至2023年3月31日,中证云计算50指数前十大成分股合计权重为60.14%,权重较为集中。成分股覆盖了软件开发、计算机设备等计算机公司。

2.7

指数特征:盈利能力优秀,成长特性凸显

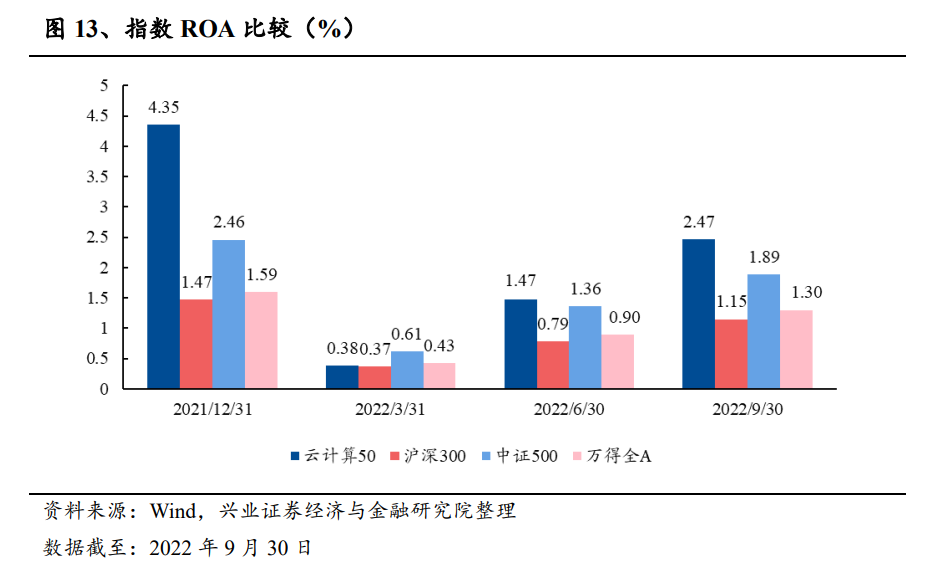

中证云计算50指数盈利能力优秀:中证云计算50指数成分股ROA领先于沪深300、中证500以及万得全A等A股核心宽基指数(2022Q1除外)。截至2022Q3,中证云计算50指数的ROA为2.47%,同期沪深300、中证500以及万得全A为1.15%、1.89%以及1.30%。

指数成长特性凸显:截至2022Q3,中证云计算50指数营业收入同比增速为10.66%,高于沪深300、中证500以及万得全A指数(分别为9.20%、2.64%以及7.58%)。

三、新华中证云计算50ETF(560660):投资云计算领域的便捷工具

3.1

产品介绍

新华中证云计算50ETF(560660)跟踪中证云计算50指数,于2021年8月5日成立,基金经理为邓岳及张霖。基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,为投资者提供了布局云计算板块的投资工具。

3.2

产品表现:具备超额收益,且跟踪误差小

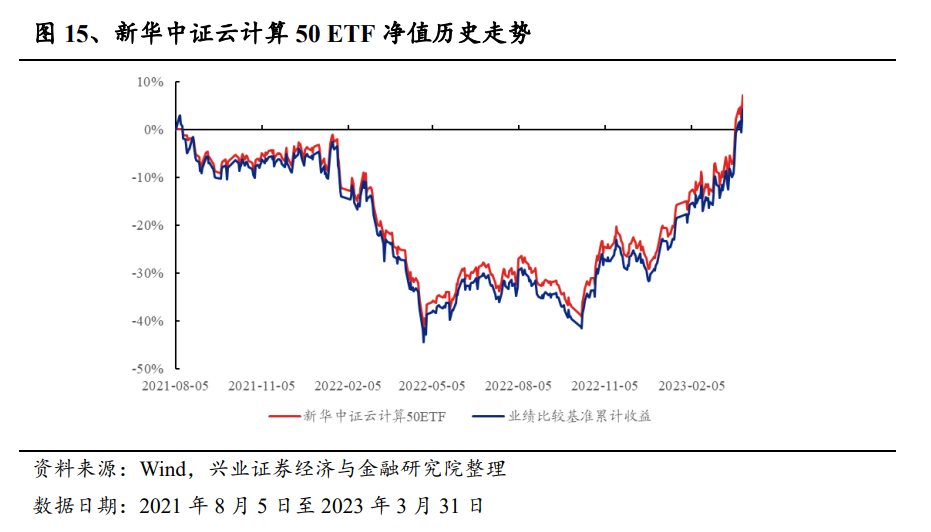

从历史表现来看,新华中证云计算50 ETF能紧密跟踪中证云计算50指数,跟踪误差较小,且具有一定的超额收益。

3.3

基金公司:ETF产品线布局丰富

新华基金管理股份有限公司成立于2004年,是我国西南地区第一家公募基金管理公司。截至2023年3月31日,新华基金旗下基金资产净值合计575.73亿元,非货币型基金总规模达345.78亿元。

3.4

基金经理

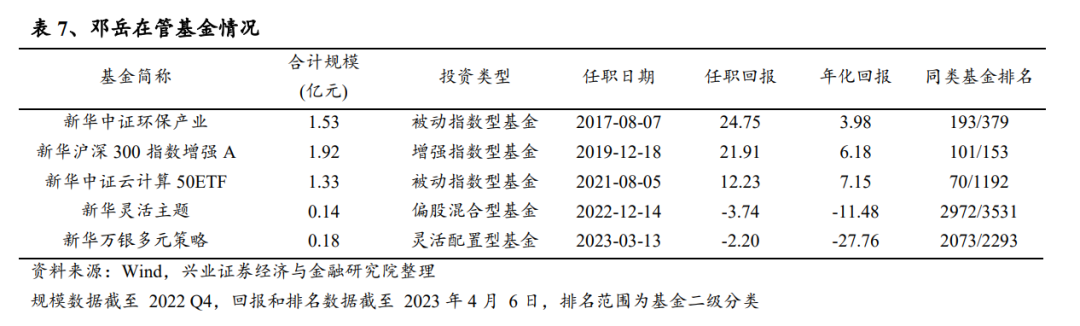

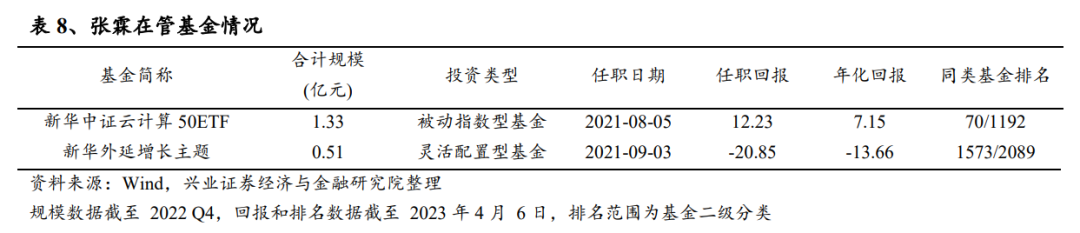

基金经理邓岳,信息与信号处理专业硕士。历任北京红色天时金融科技有限公司量化研究员,国信证券股份有限公司量化研究员,光大富尊投资有限公司量化研究员、投资经理,盈融达投资(北京)有限公司投资经理。2017年6月加入新华基金管理股份有限公司,现任权益投资部基金经理。邓岳当前管理新华沪深300指数增强A、新华中证环保产业、新华中证云计算50ETF等共计5只基金(多份额基金合并计算),在管基金总规模5.11亿元。

基金经理张霖,金融学硕士。历任长城证券有限责任公司研究所所长助理。2014年4月加入新华基金管理股份有限公司,现任新华基金管理股份有限公司研究总监、新华优选消费混合型证券投资基金基金经理助理。2016年7月开始担任基金经理。张霖当前管理新华中证云计算50ETF、新华外延增长主题,这2只基金(多份额基金合并计算),在管基金总规模1.84亿元。

风险提示:板块表现不达预期风险;文中提及的基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《布局“数字经济”发展主线,云计算大势所趋》

对外发布时间:2023年4月9日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

联系人:薛令轩

E-mail: [email protected]

--------------------------------------

本篇文章来源于微信公众号: XYQuantResearch