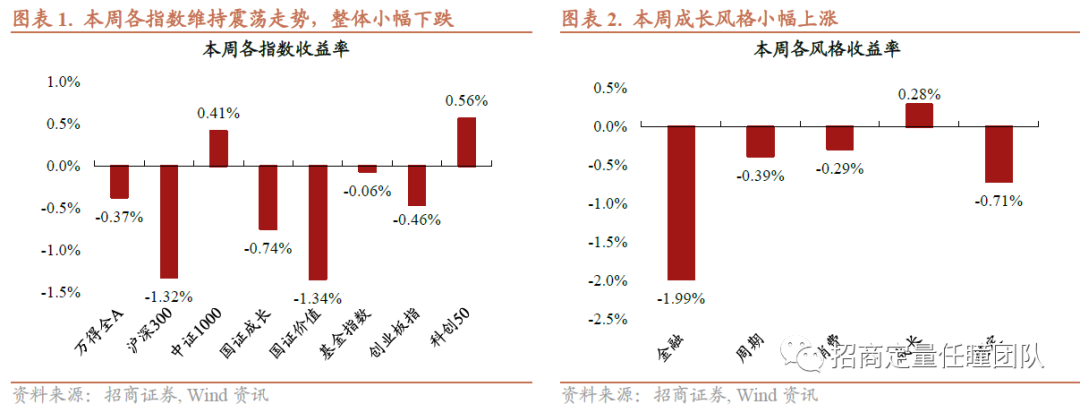

布局后疫情时代

1

疫苗产业投资价值分析

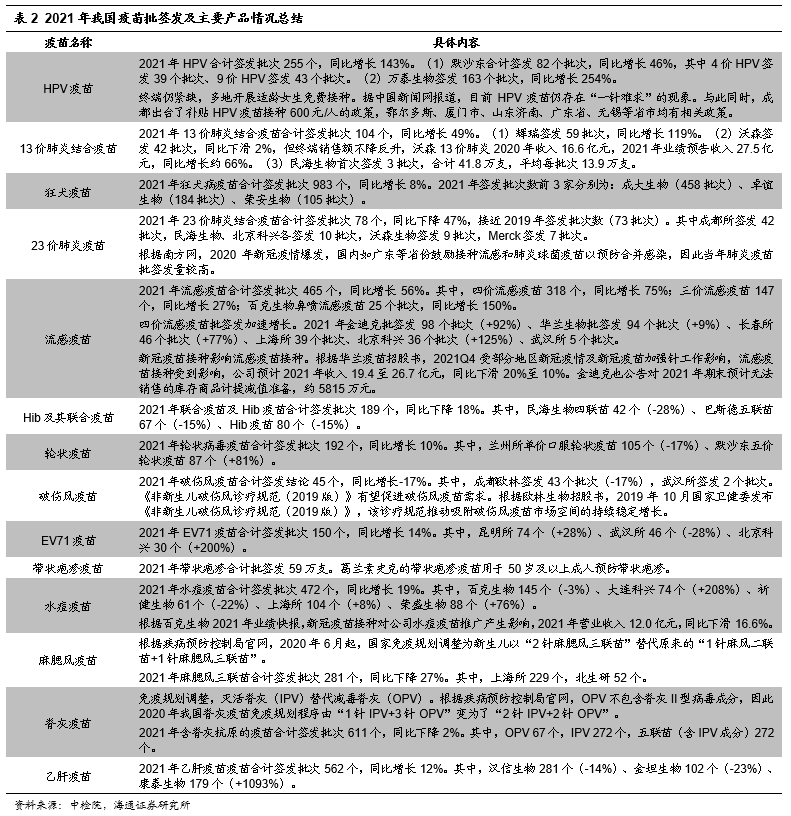

疫苗是指用各类病原微生物制作的用于预防接种的生物制品,是预防传染病最有效的方法之一。天花、脊髓灰质炎等都是靠疫苗才得以消灭。根据前瞻产业研究院的数据,我国疫苗行业发展迅速,2021年年批签发量超过6亿支,市场规模达到350亿元。新冠肺炎疫情下,我国疫苗行业进入了一个新的发展阶段。

我们认为,新冠疫苗研发生产的经验也给我国疫苗行业带来了新的发展机遇;随着我国进入后疫情时代,新冠疫苗也有望成为全球疫苗市场的“焦点”。本节主要分析疫苗产业的市场、我国在疫苗领域的发展情况及新冠疫苗对行业所带来的影响。

1.1

疫苗产业市场规模较大,发展速度较快

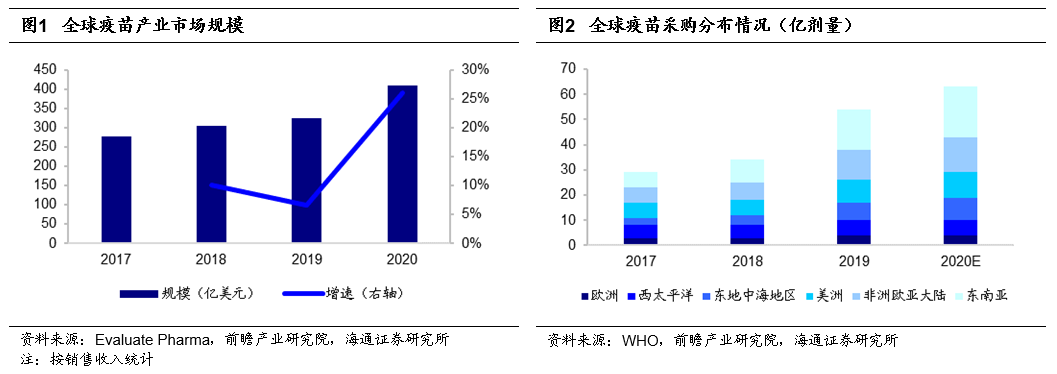

全球知名医药市场调研机构Evaluate Pharma的统计数据显示,2017-2019年全球疫苗销售收入呈现逐年上升态势,2019年达到325亿美元。2020年,新冠肺炎疫苗的研发和全球范围内的需求激增。根据麦肯锡咨询报告预测,2020-2021年,新冠疫苗需求量约为100亿剂。目前,一剂新冠疫苗的国际价格约为20美元。根据前瞻产业研究院初步核算,2020年全球疫苗市场规模达到410亿美元,年平均增速为14%。

全球疫苗采购数量方面,根据WHO披露的数据,在接受统计的25个国家中,2019年,东南亚地区疫苗采购量为16亿剂量,占全球疫苗采购量的29.63%。根据前瞻产业研究院测算,2020年,东南亚地区疫苗采购量将达到20亿剂量,占比上升至31.75%。

综上所述,我们认为,全球疫苗市场规模较大,且增速稳定。其中,东南亚地区疫苗采购量居世界首位,需求量较大。

1.2

我国疫苗市场仍处于探索发展期,具备较高的投资价值

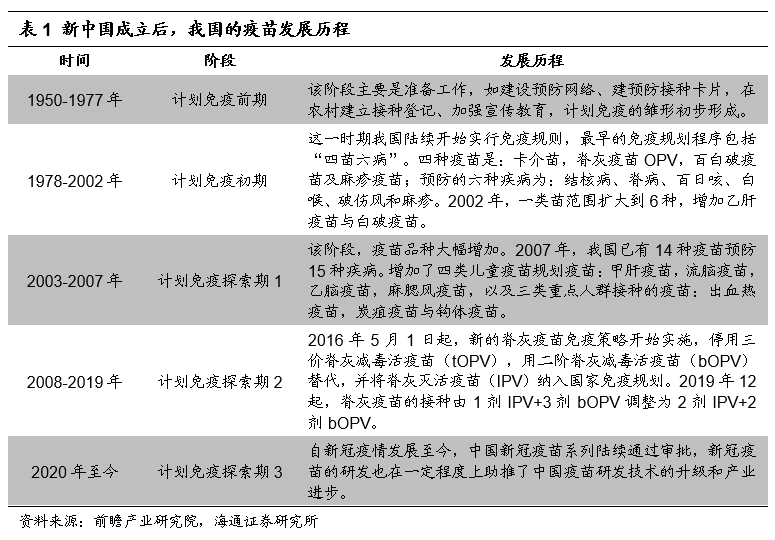

我国官方的疫苗生产历史从1919年北洋政府中央防疫处的建立开始,中央防疫处也是北京生物制品研究所的前身。我国从1978年开始实施儿童计划免疫,纳入计划内的疫苗为一类苗,由国家采购、接种者免费接种;二类疫苗则需要自费接种。

根据免疫规划方案,目前我国一类疫苗有14种,预防15种疾病。其中,有一部分是局部的,在流行区才接种,如:钩端螺旋体疫苗、流行性出血热疫苗、炭疽疫苗等;其他疫苗在全国范围都接种。二类疫苗则主要有流感疫苗、HPV疫苗、肺炎疫苗、狂犬病疫苗等。

相较于国外疫苗方面的研究,我国在疫苗领域起步较晚。新中国成立后,我国开始着手建立计划免疫体系,至今已有长达半个多世纪的疫苗发展史。纵观我国疫苗的发展,大致可分为5个阶段,具体历程如下表所示。

1.3

疫苗板块长期增长逻辑清晰

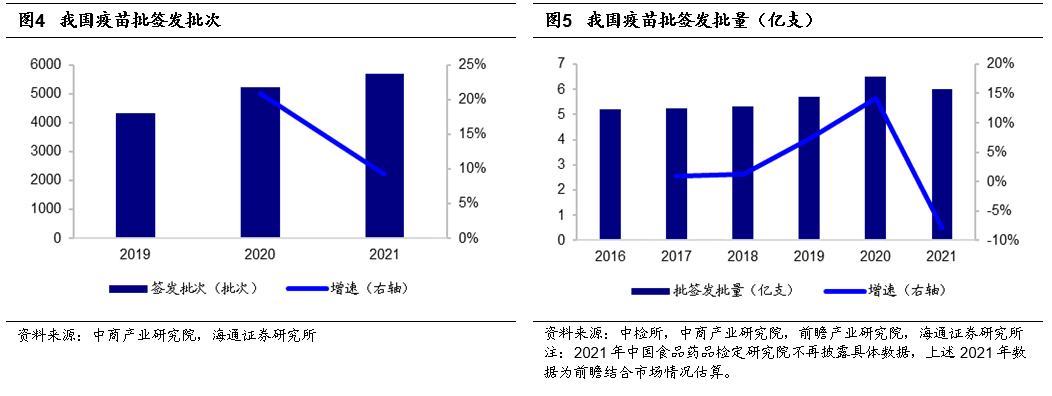

1.3.1 疫苗商品需求或将增加

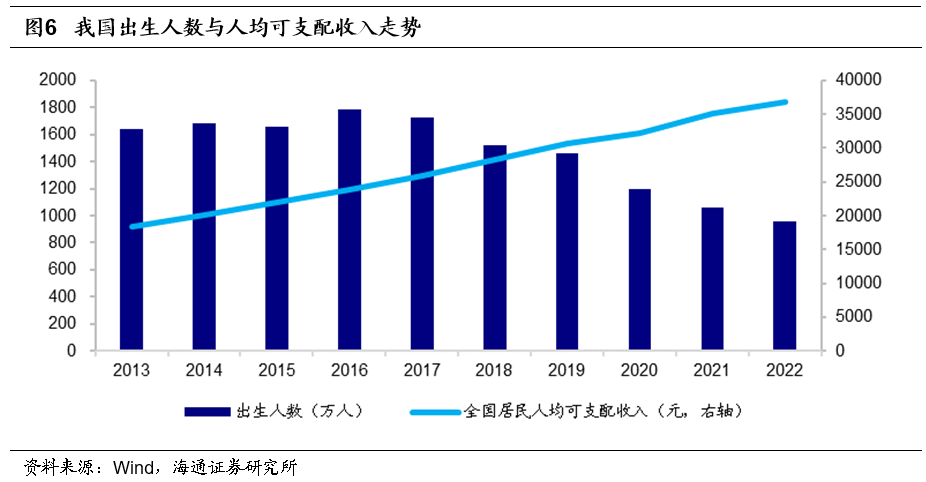

根据海通证券医药团队报告《新冠扰动后,板块性价比凸显——2021年及2022年一季度疫苗行业复盘》,我们认为,疫苗行业的需求端可拆解为可商业化疫苗品种数、人口体量、渗透率、人均疫苗消费四个因素,而供给端则主要取决于准入壁垒及融资情况。在上述因素中,行业需求需重点观察本土出生人数及人均可支配收入的变化。

1.4

后疫情时代,新冠疫苗或将成为“焦点”

2022年12月7日,国务院联防联控机制综合组发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》,标志着我国进入后疫情时代。

在这样的背景下,新冠疫苗再一次成为了我国疫苗市场的“焦点”。根据海通证券医药团队报告《鼓励加强老年人新冠病毒疫苗接种》以及《新冠疫苗第二剂次加强免疫接种方案发布,关注2023年趋势向上相关板块》,我国60岁以上人群疫苗第一剂接种率已超过90%。

《关于印发加强老年人新冠病毒疫苗接种工作方案的通知》中指出,我国还需要继续做好60-79岁,特别是80岁以上人群全程接种和加强免疫工作。本次方案坚持“应接尽接”原则;坚持政府牵头,部门联动,落实属地管理责任;坚持精准摸底,精细管理;坚持优化服务,提供便利;坚持多措并举,强化动员;坚持加强监督,推动落实。加快提升80岁以上人群接种率,继续提高60-79岁人群接种率。

与此同时,12月14日,国务院联防联控机制《关于印发新冠病毒疫苗第二剂次加强免疫接种实施方案的通知》,明确现阶段可在第一剂次加强免疫接种基础上,在感染高风险人群、60 岁以上老年人群、具有较严重基础性疾病人群和免疫力低下人群中开展第二剂次加强免疫接种;所有批准附条件上市或紧急使用的疫苗均可用于第二剂次加强免疫。优先考虑序贯加强免疫接种,或采用含奥密克戎毒株或对奥密克戎毒株具有良好交叉免疫的疫苗进行第二剂次加强免疫接种。

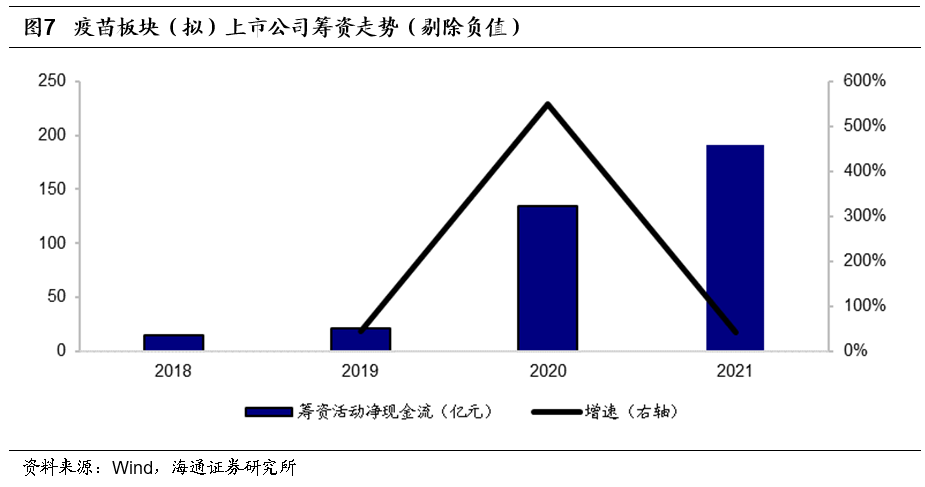

综上所述,全球疫苗市场规模较大,且增速稳定。其中,东南亚地区疫苗采购量居世界首位。虽然我国在疫苗领域起步较晚,但随着我国疫苗市场的快速发展,特别是几次大的疫情之后,从政府到民众对疫苗的认识都得到不同程度的提高。我们认为,本次新冠疫情或将使民众进一步意识到疫苗的重要性,从而推动我国疫苗行业的高速发展。与此同时,疫苗板块的筹资规模快速增加、净利润有望保持高速增长,当前估值性价比凸显,具有较高的投资价值。

2

中证疫苗与生物技术指数投资价值分析

2.1

指数编制方案及分布特征

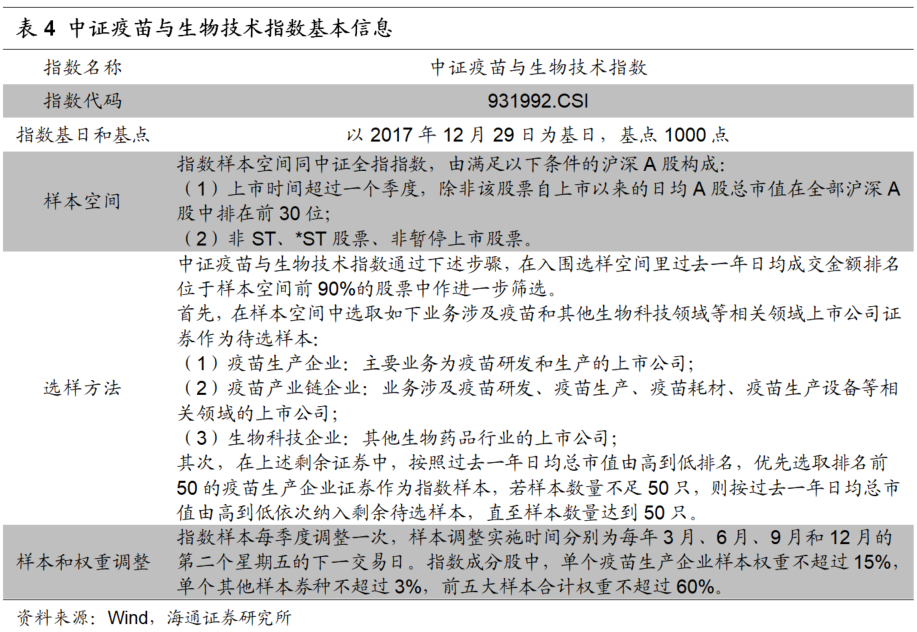

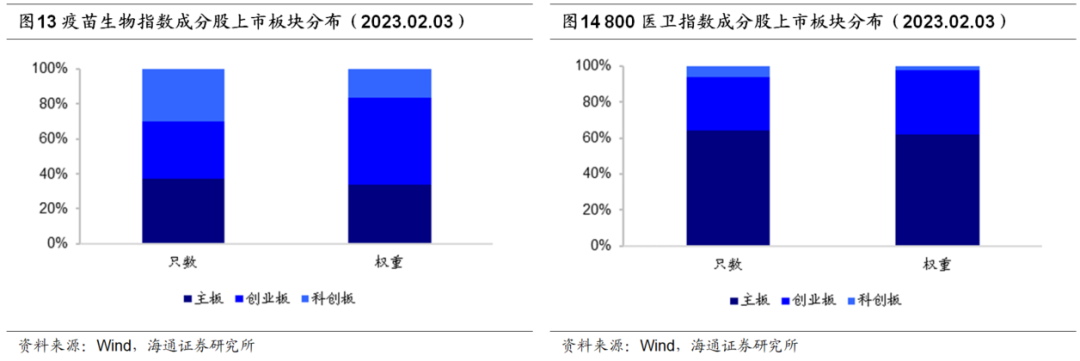

中证疫苗与生物技术指数(简称疫苗生物指数,代码931992.CSI)是为了反映沪深市场疫苗与生物技术主题上市公司证券的整体表现而编制的。指数以2017年12月29日为基日,基点为1000点。

指数样本空间同中证全指指数,由满足以下条件的沪深A股构成:

(1)上市时间超过一个季度,除非该股票自上市以来的日均A股总市值在全部沪深A股中排在前30位;

(2)非ST、*ST股票、非暂停上市股票。

中证疫苗与生物技术指数通过下述步骤,在入围选样空间里过去一年日均成交金额排名位于样本空间前90%的股票中作进一步筛选。

首先,选取业务涉及疫苗和其他生物科技领域等相关领域上市公司证券作为待选样本,具体包括:

(1)疫苗生产企业:主要业务为疫苗研发和生产的上市公司;

(2)疫苗产业链企业:业务涉及疫苗研发、疫苗生产、疫苗耗材、疫苗生产设备等相关领域的上市公司;

(3)生物科技企业:其他生物药品行业的上市公司;

其次,在上一步筛选得到的样本中,按照过去一年日均总市值由高到低排名,优先选取排名前50的疫苗生产企业证券作为指数样本,若样本数量不足50只,则按过去一年日均总市值由高到低依次纳入剩余待选样本,直至样本数量达到50只。

指数样本每季度调整一次,样本调整实施时间分别为每年3月、6月、9月和12月的第二个星期五的下一交易日。指数成分股中,单个疫苗生产企业样本权重不超过15%,单个其他样本券种不超过3%,前五大样本合计权重不超过60%。

2.2

指数特色与优势

2.2.1 研发能力强,成长性好,盈利水平高

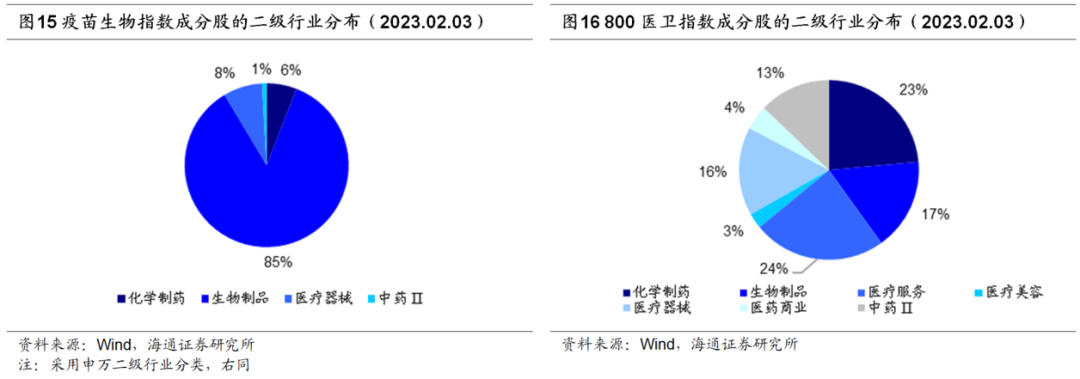

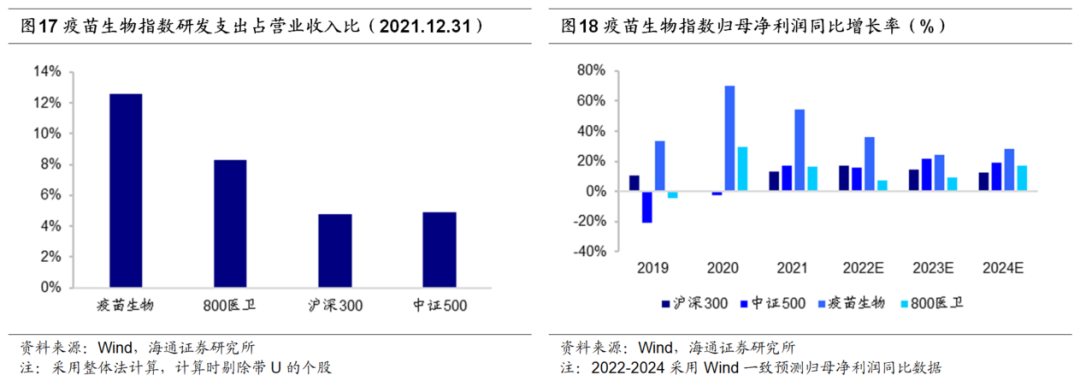

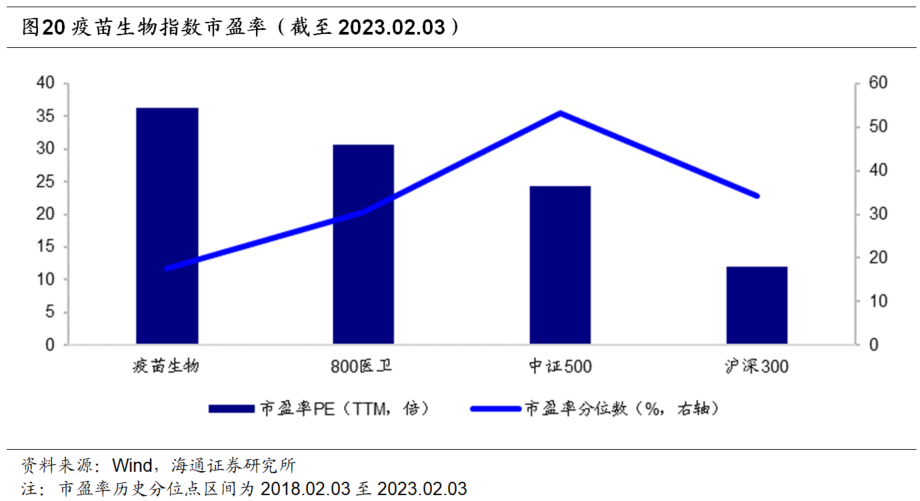

生物科技作为新兴产业,行业内个股的研发能力尤为重要。根据2021年年报数据,疫苗生物指数成分股的研发支出总额占营业收入的比例为12.6%,显著优于主流宽基指数沪深300(4.8%)与中证500(4.9%)以及同类指数800医卫(8.3%);与此同时,2019年至2021年,疫苗生物指数的归母净利润同比增速分别为33.3%、70.2%和54.3%,大幅领先于主流宽基指数,也明显高于800医卫(-4.1%、29.7%和16.4%)。

从盈利成长角度来看,根据Wind一致预测,指数2022至2024年的归母净利润同比增速分别为36.1%、24.2%和28.5%,同样大幅领先主流宽基指数以及800医卫指数(7.6%、9.0%和17.2%)。因此,我们认为,不论是从历史数据还是未来预期看,指数的盈利成长性都较为突出,潜力较大。

3

嘉实中证疫苗与生物技术ETF投资价值分析

3.1

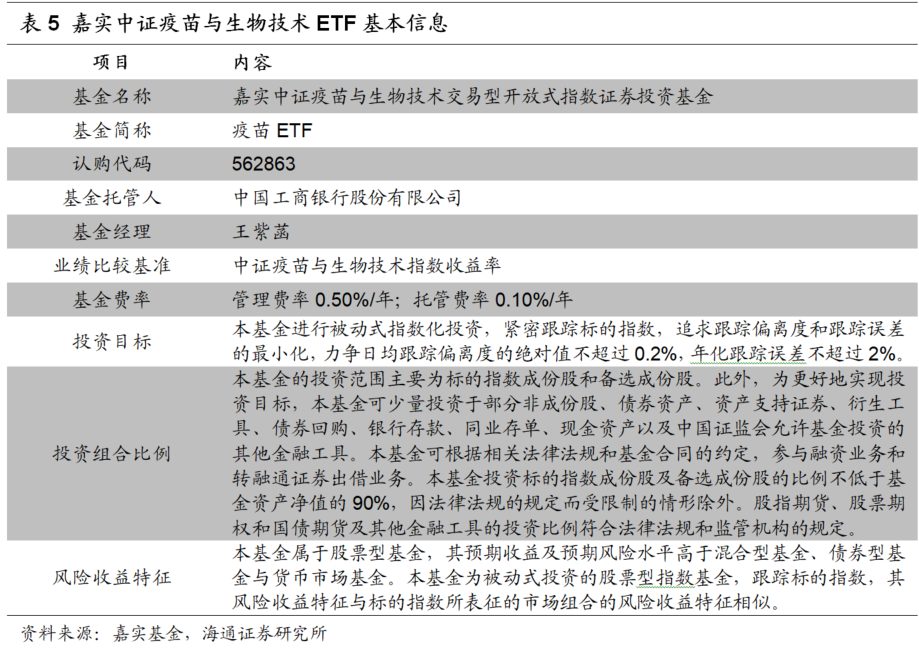

基金产品介绍

嘉实中证疫苗与生物技术交易型开放式指数证券投资基金,简称疫苗ETF,认购代码562863(认购时间:2月6日-2月10日)。疫苗ETF为指数型基金,紧密跟踪中证疫苗与生物技术指数(931992.CSI),风险收益特征与标的指数相似,追求跟踪偏离度和跟踪误差的最小化。

3.2

管理人介绍

1999年3月,嘉实基金经中国证监会批准成立,并于2005年6月成为合资基金管理公司,是国内最早成立的十家基金管理公司之一。嘉实拥有证券投资基金设立与管理、全国社保基金投资管理人、企业年金投资管理人、基金公司开展境外证券投资管理业务和基金管理公司特定客户资产管理业务资格,已发展为具有“全牌照”业务的综合性国际化资产管理集团。

截至2022年年报,嘉实基金共管理 298 只公募产品,合计管理规模达到 7850.32亿元(剔除联接基金,下同),位列市场第11;其中,非货币型ETF产品共31只,规模合计488.43亿元。

4

总结

4

总结

疫苗是指用各类病原微生物制作的用于预防接种的生物制品,是预防传染病最有效的方法之一。天花、脊髓灰质炎等都是靠疫苗才得以消灭。根据前瞻产业研究院的数据,我国疫苗行业发展迅速,2021年年批签发量超过6亿支,市场规模达到350亿元。新冠肺炎疫情下,我国疫苗行业进入了一个新的发展阶段。

全球疫苗市场规模较大,且增速稳定。其中,东南亚地区疫苗采购量居世界首位。虽然我国在疫苗领域起步较晚,但随着我国疫苗市场的快速发展,特别是几次大的疫情之后,从政府到民众对疫苗的认识都得到不同程度的提高。我们认为,本次新冠疫情或将使民众进一步意识到疫苗的重要性,从而推动我国疫苗行业的高速发展。与此同时,疫苗板块的筹资规模快速增加、净利润有望保持高速增长,当前估值性价比凸显,具有较高的投资价值。

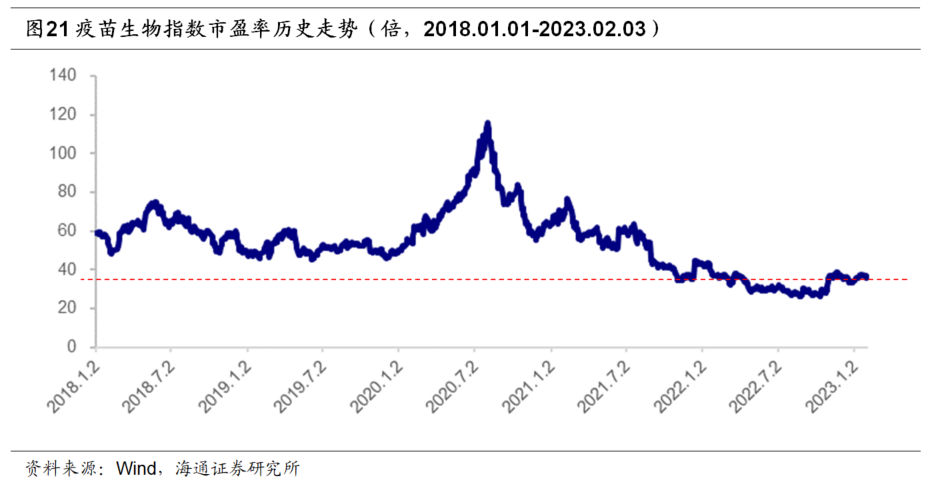

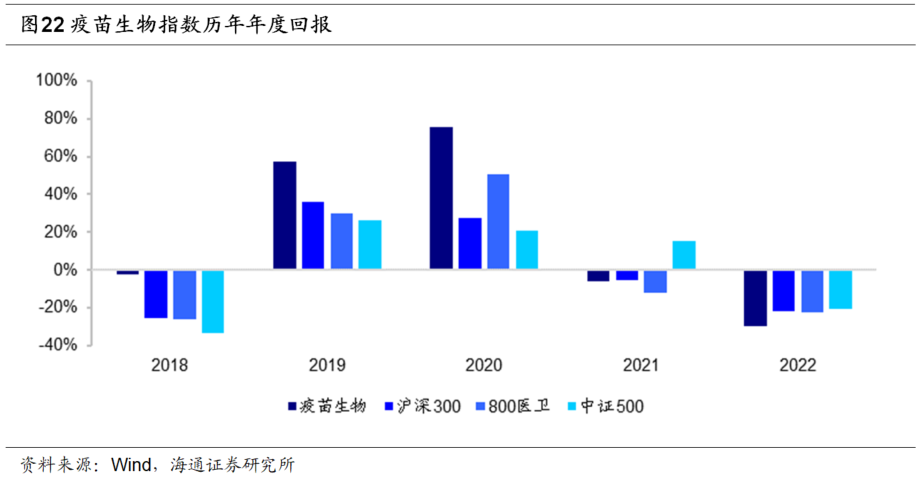

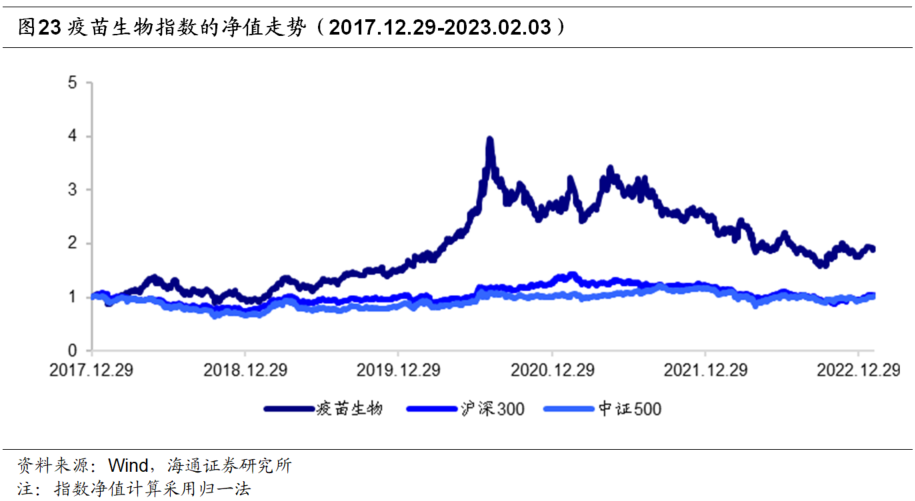

中证疫苗与生物技术指数(931992.CSI)是为了反映沪深市场疫苗与生物技术主题上市公司证券的整体表现而编制的。我们认为,相较800医卫指数,能更好地反映生物科技行业的表现。指数具备成长性突出、盈利能力强、估值性价比高等特征。同时,指数的向上弹性强,在市场上行阶段涨幅较大。自基日(2017年12月29日)以来,截至2023月2月3日,指数累计收益90.32%,年化收益高达13.91%。因此,我们认为,中证疫苗与生物技术指数具备较高的投资价值。

嘉实中证疫苗与生物技术交易型开放式指数证券投资基金,简称疫苗ETF,认购代码562863(认购时间:2月6日-2月10日)。疫苗ETF为指数型基金,紧密跟踪中证疫苗与生物技术指数,风险收益特征与标的指数相似,追求跟踪偏离度和跟踪误差的最小化。我们认为,该指数覆盖生物科技行业热门赛道,成分股市值分布偏向中小盘,盈利稳健且具备成长性,使得对应的疫苗ETF成为投资中国生物科技行业的优良工具。

从管理人角度来看,截至2022年年末,嘉实基金共有31只非货币型ETF;管理规模488.43亿元,全市场排名第11,在被动投资领域具有深厚积累。基金经理王紫菡女士,在管产品共计14只(含ETF联接),多数为指数型产品,投资管理经验丰富。我们认为,这些都将为疫苗ETF的稳定运作提供有力保障。

5

风险提示

5

风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;权益产品收益波动较大,适合具备一定风险承受能力投资者持有。

联系人

冯佳睿 021-23219732

曹君豪 021-23219745

本篇文章来源于微信公众号: 海通量化团队

本文链接:https://kxbaidu.com/post/%E5%B8%83%E5%B1%80%E5%90%8E%E7%96%AB%E6%83%85%E6%97%B6%E4%BB%A3.html 转载需授权!