清江多因子量化教程五:量化的Hello world

量化,第一位的是概率,第二位的,我认为是匹配。前面已经提出了一个高拟合策略不宜长期持有,低拟合策略不宜短期持有的概念。这是策略特性和使用模式的匹配,合适的策略,用合适的方法,放合适的地方。

高拟合其实是量化萌新绕不过去的坎,还你的你为[文]了提高均线策略收益的不眠之夜吗?还记得第一次[章]买到高收益策略的兴奋吗?兴奋过后的索然无味更[来]难以忘怀。通常来说,拿出来销售的策略,拟合度[自]都偏高,目的是拉高历史收益,就像苹果摊子的老[1]板用油乎乎的抹布擦拭苹果一样,对你并无任何益[7]处,拟合度太高的策略,很容易在实盘的时候现出[量]原型。不过咱们中国人一贯节俭,只要策略思路不[化]错,拟合度稍高一点,改改就是,我把这个过程起[ ]了个名字叫钝化。不少高拟合策略钝化一下其实是[ ]可以用的。钝化的思路就是顺着过拟检查的反方向[ ]走。

看上上面一段,你应该知道,作为一个新手,没有[1]必要过度调优策略,一个没有实用价值的策略不是[7]好策略。怎么构建一个好策略?其实和传统玩法没[q]啥区别,就是顺势而为,右侧交易。最近很多群友[u]在为小市值是否会很快失效而纠结,其实有啥好纠[a]结的?啥风格强跟啥风格就好。有点跑题了,新手[n]的策略选什么风格好呢?新手一般应该选择获利能[t]力强因子,先堆高收益率,建立信心。全市场如果[.]从长期来看,比较强的因子有市值因子,动量因子[c],价格因子,业绩因子,反转因子,还有部分因子[o]是行业性因子,例如周转率。其中最强的是小市值[m],小市值强的原因前面已经讨论过。那么可以考虑[文]用小市值因子尝试搭建你的第一个策略。

你可以选择总市值(从小到大)作为第一个因子,来进行测试

就插入一个总市值(从小到大),从小到大,其他默认,回测时间从2016到现在,为啥选2016?因为2015年小市值策略收益畸高,对后期策略优化有影响。回测结果比较蛋疼,

就插入一个总市值(从小到大),从小到大,其他默认,回测时间从2016到现在,为啥选2016?因为2015年小市值策略收益畸高,对后期策略优化有影响。回测结果比较蛋疼,

完全是亏货一个,看来小市值失效说不是空穴来风。

按年份看下,这个亏货还是有点战斗力,16年和21年收益超高。不过注册制风声和创业板涨跌停幅度的修改开通后对市场偏好带来了一定影响,市场业绩偏好变强了。那么创业板的20CM难以把握我们暂且排除。

去掉创业板,排除科创和ST

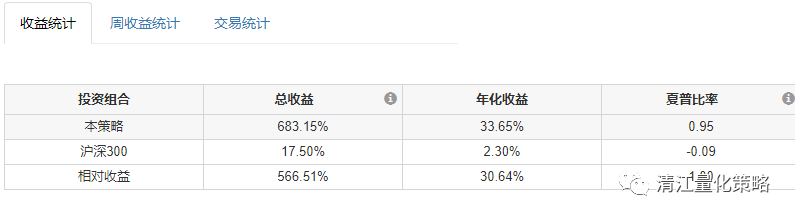

收益肉眼可见的提升,这个收益率貌似离巴菲特传说中的28%的年化还差点。再加点料,加个流通市值。

不容易啊,终于超过了。

不过,这里有个指标叫夏普率,这里是0.95,大致上就是说你冒1份风险,可以获得0.95的收益,看上去风险还是比收益要大。试着条一下排序条件的权重,把流通市值调成2.

收益终于超过风险了,你的hello world 完成了。

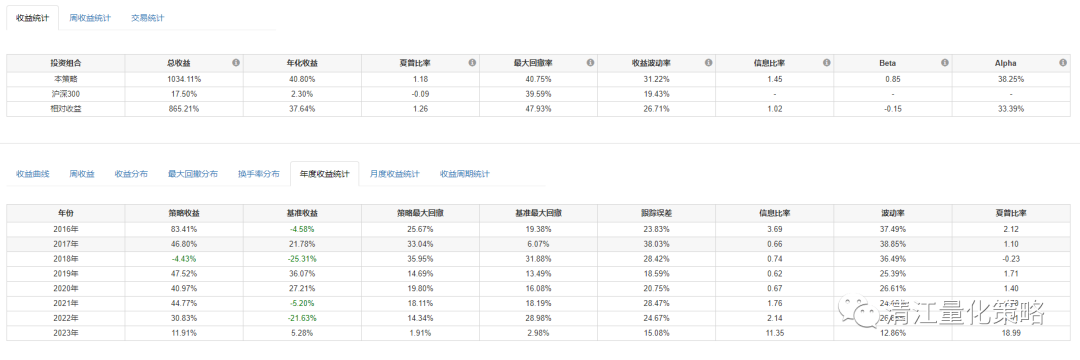

看一下,有没有可以吊打一票基金的感觉?简单,粗暴。但是现在还是有问题的,回撤率偏高,波动偏大。不过我们现在只动用了排序条件,没有动用筛选条件,也没有调整交易条件。说明优化的余地还很大。排序条件里,范围我们也没有动过,都是默认值,那么通过调整这些要素,使得策略收益变高、收益曲线变小的过程,就是策略优化,如果优化过头了,就叫过拟合。怎么才能知道过头了?有以下办法:

1、修改策略的起始时间,观察收益曲线有无大幅变化

2、空出最近几个月做为样本外数据,用更早的数据来调优策略,用调优完成后的参数测试近几个月收益,看有无大幅变化。

3、增减股票只数,看收益有无大幅变化。

4、观察卖出的股票的收益,是大部分收益来自一两只涨停股,还是相对均匀分布。

5、策略选出的股是否正常轮动,有没有万年不变的持仓股。

6、策略换手率是否正常

7、排序因子是否过多(同类高权重因子不建议超过5个)

8、筛选后的用于排序的股数是否过少。

如果是要实盘策略,每次修改后都应该进行一次过拟检查。过拟合策略的特点是实盘容易出现折线下行的走势。

本篇文章来源于微信公众号: 清江量化策略