问了问身边的朋友,大家的风险偏好出奇一致,都变成了“只要不亏就好”。可你们几年前却不是这么跟我说的,那时候可是“满仓干!不翻倍不卖。”后来我才发现,投资者的风险偏好并不是一成不变的,而是动态调整的。牛市的时候,大家的风险偏好自然会高一些,谁涨的猛买谁;熊市的时候,刚好相反,谁不亏钱买谁。面对风险偏好一直在变的投资者,难道只能让市场来教育他们吗?普通投资者教育已经就这么难了,养老投资由于涉及的时间维度更广阔,那么自然就难上加难。投资者教育需要在内容和形式上创新,否则就会显得枯燥以及生涩难懂。在这一点上,天天基金已经开始行动起来,做了不少努力。就在昨天,举办了一个“养老新基遇”的大会,其中,我个人更感兴趣的是发布的“养老36计”品牌。“养老36计”由天天基金联合富国基金在内的36家知名基金公司及银行等相关机构,推出的一系列个人养老金投教服务。具体内容涵盖了投资者教育、基金公司基金经理介绍以及养老产品深度解析等功能。在我看来“养老36计”最大的特点是,将枯燥的养老投资教育变成了一个个的锦囊,让我们有了点进去详细看一看的欲望。

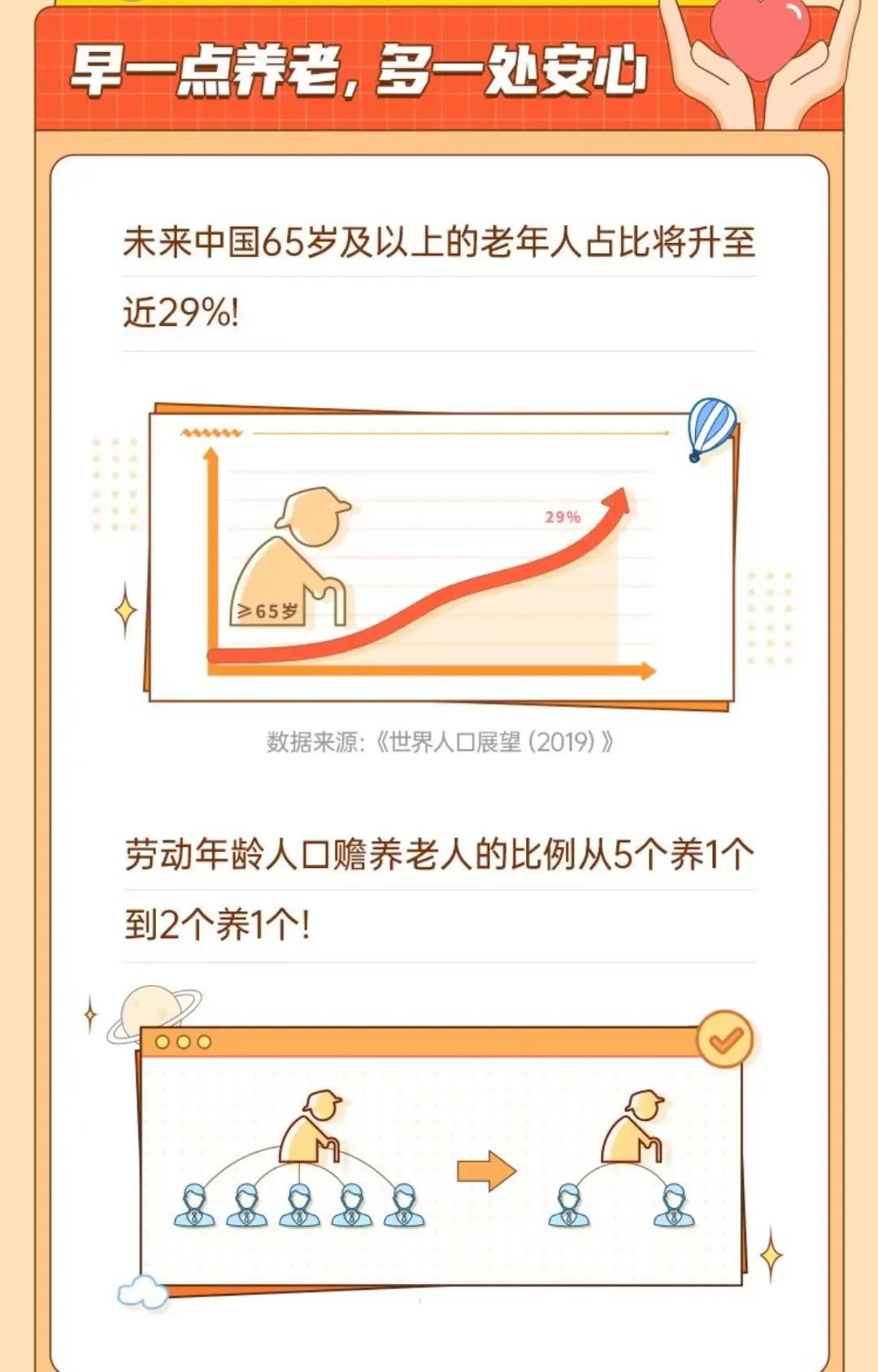

在好奇心的驱使下,我点开了各个基金公司的锦囊,具体看看它们的养老投教是怎么做的 。比如富国基金养老锦囊的名称是“以守为攻”,开头直接就以一个视频来阐述它们的养老理念:富国基金认为,养老金投资是一个积小胜为大胜的过程,所以它们将“安全性”作为第一要义。另外,富国基金的图片一直做得非常有特点,简单易懂,深受投资者欢迎。在养老36计锦囊中更是以漫画的形式,告诉我们未来我国老年人占比持续高位的严峻形势以及劳动人口的养老负担。

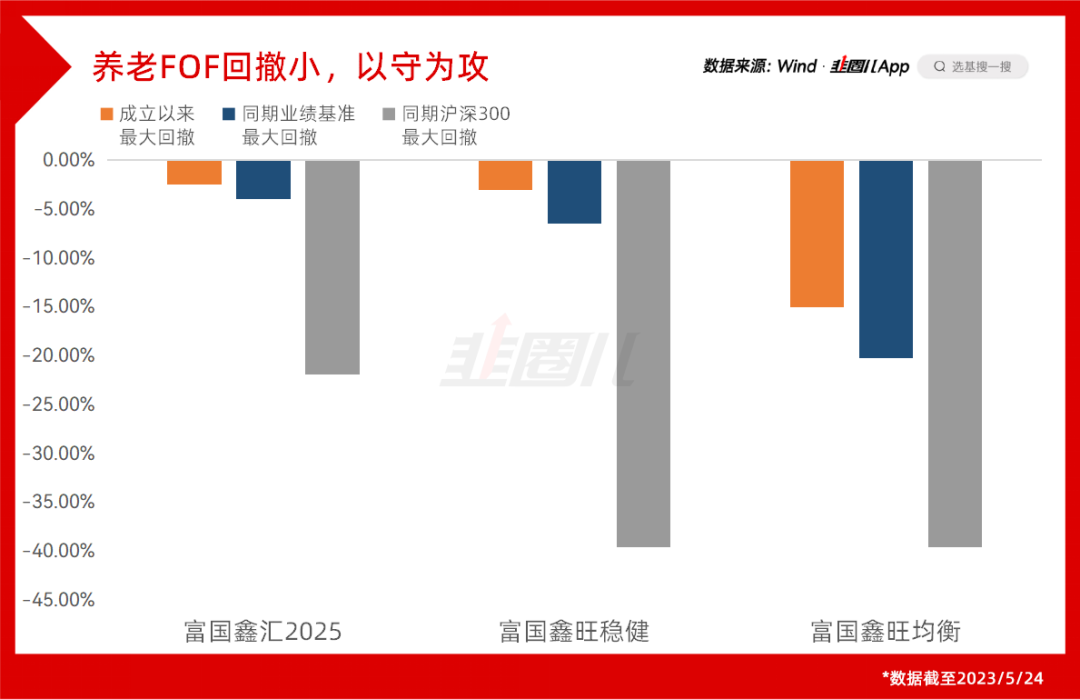

通过定期和不定期的发表市场策略解析、基金经理观点、基金投顾陪伴等等内容,让投资者有许多额外的获得感。富国基金不但在养老投资教育上做的不错,在养老FOF投资上一样有着自己独特的优势,我们具体来看看。富国的三只养老FOF,都有一个比较鲜明的共同点就是回撤较小。相比自己的业绩比较基准和沪深300,三只产品的历史最大回撤几乎都小了一半。尤其是鑫旺稳健养老,成立近五年时间,历史最大回撤也仅仅-3%,在同期成立的所有FOF中可以排到第一位。富国基金的养老FOF回撤之所以能够控制在一定范围,第一步是在于通过资产配置的方式来控制波动,由债券类资产打下“基础收益”,第二步则是通过子基金优选的方式。它们持有的债券类基金主要以中高等级信用债基为主,这进一步提高了底层资产的安全性。而权益基金则采用核心-卫星策略,以配置均衡、业绩稳健的偏股基金为核心,再通过卫星持仓把握行业轮动的机会。战略策略和战术策略一结合,将产品的安全性放在了首位,守得住,才有底气“反击”。富国有一款比较知名的投顾组合叫做“双子星”,而它的FOF基金经理同样也是“双子星”模式。当前,大多数基金公司的FOF规模是由一人撑起来的,而富国则是在两位基金经理之间做到了平衡,这在业内也是比较少见的。

张子炎和王登元不但管理的规模差不多,管理的数量差不多,开始管理FOF的时间也差不多。甚至两人的大学和专业都非常类似,数学建模都是他们的基本盘。这样一来,两人既可以分工负责某一块内容,也可以相互协助将团队的数学优势发挥出来。为了便于投资者理解,富国基金将养老目标日期型FOF比喻为“套餐”,比如富国鑫汇养老2025,就比较适合2025年前后退休的“60后”们,而且权益投资比例不高,不超过30%,整体比较稳健。因为养老目标日期型产品,随着退休日期的临近,权益占比会自动下滑。买了相对应日期的产品后,就无需再调换仓,相对于一份“套餐”解决所有问题。另外再多提一句,富国鑫汇2025到了2025年之后,会自动转型成“富国鑫年混合型基金中基金(FOF)”,为一只权益资产占比不高于24.6%且每个工作日开放申购赎回的“固收+” FOF。适合退休后一直持有,随时支持申购和赎回,便于资金管理。除了“套餐”之外,富国基金将养老目标风险型FOF比喻为“单点”。养老目标风险FOF就比较适合明确自己风险承受力的投资者长期持有。比如图中的林女士,风险承受能力相对较低,那么富国鑫旺稳健就比较适合她,权益投资比例是15%-30%。而图中的钱女士由于有全国各地环游的计划,因此需要提高风险偏好力争获得更高的收益。那么,她就可以买富国鑫旺均衡,因为它的权益投资比例在45%-60%之间,在稳健的基础上增加了一部分进攻性。最后,经历过市场不断挨打后我发现,我们的风险偏好可以随着年龄变化,却不该跟着市场而调整。只有明确知道自己能够承受多大的回撤和波动,才能找到一款适合自己的养老产品。尤其是对于养老投资来说,时间的跨度更久,波动也就更大,看似不确定性更强。但其实只要我们的选择是正确的,时间越久,事物发展的轨迹也将更接近我们的预期。也许,这就是投资者教育的意义,也是我们真正需要了解的自己。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿