当红利遇到小市值

开盘前有人担心今天会不会走出今年流行的黑色星期三,最终指数有涨有跌,成交量略微缩小,应该说今天的市场已经是非常尽力了。

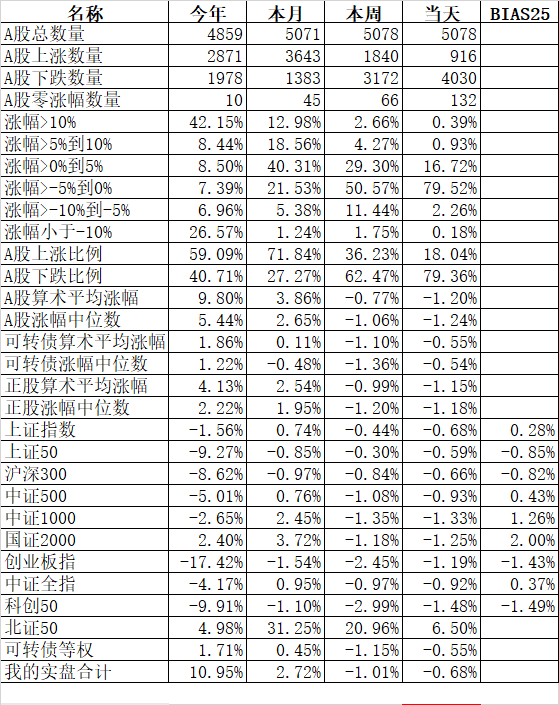

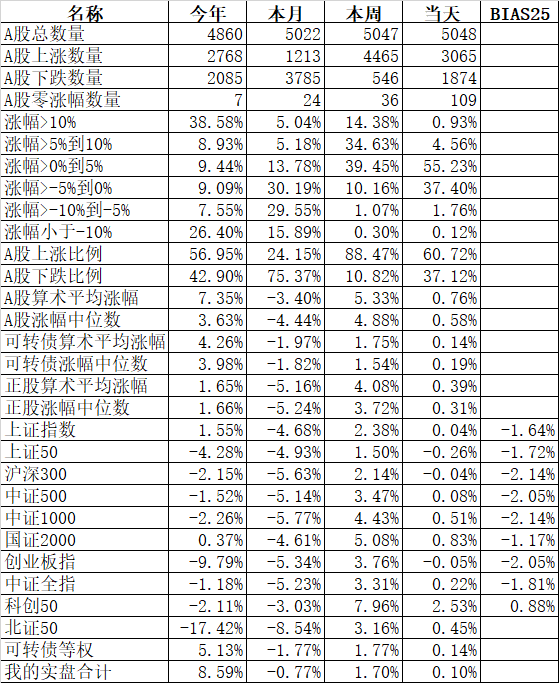

主流宽基指数中今天科创50一骑绝尘大涨2.53%、国证2000涨0.83%;领跌的上证50跌0.26%、创业板指跌0.05%。

申万一级行业指数中领涨的计算机涨2.32%、电子涨2.19%、传媒涨1.95%;领跌的环保跌2.36%、非银金融跌2.08%、建筑装饰跌1.75%、银行跌1.20%。今天领涨的基本就是今年涨的好的TMT板块,银行因落实调低存量贷款利息连续大跌2天了。

3065只个股上涨,1874只个股下跌,涨幅中位数0.58%。

沪股通净卖出21.50亿、深股通净卖出3.13亿,北向资金合计净卖出24.63亿。还是继续流出。

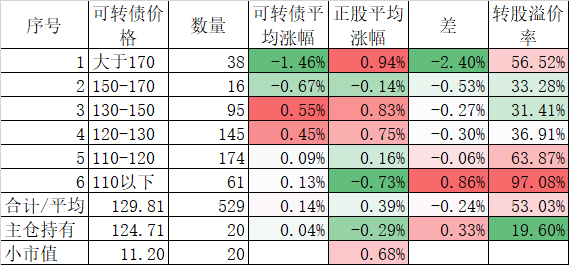

529只可转债今天平均上涨0.14%,对应的正股平均上涨0.39%,均弱于全市场个股。

昨天跌停-20%的万顺转债今天再次大跌16.26%,再次霸榜跌幅榜前列,而正股只有跌了0.88%。跌幅榜排名第二的盛路转债,和昨天万顺如出一辙,昨天收盘399.935元,早上最高涨到460.87元,涨幅高达15.24%,然后和昨天万顺一样一路下滑,只不过稍微温柔点,收盘337.602元,跌幅高达15.59%,如果从最高价460.87元算起,到收盘整整跌了26.75%,幅度和昨天的万顺差不多。

不管是万顺转债还是盛路转债,出现这种双高(高价&高溢价)现象肯定是违背了可转债低风险投资的初衷,参与这种“勇敢者”的游戏,赢了归功自己伟光正,输了把高风险这个屎盆子扣在全体可转债上。应该说这种双高债在500多只可转债里还是少数,不能一粒老鼠屎坏了一锅汤。

今天微盘股指数和小市值再创新高,小市值好是好,就是波动太大逻辑不硬,这几年还有一个因子的表现也不错,这就是红利因子。那么,如果红利遇到小市值,会擦除什么样的火花呢?

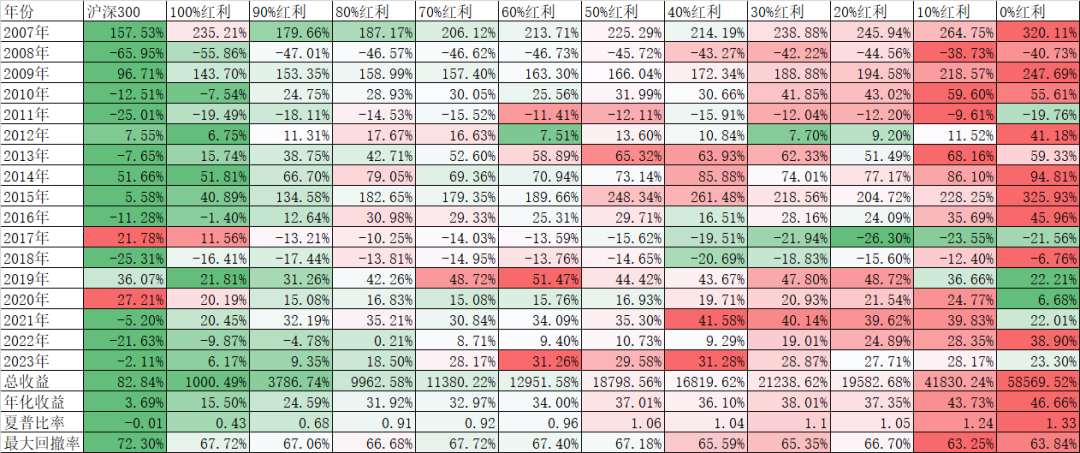

第一种方法是我们把红利和小市值进行双排序,排序权重从100%股息率因子+0%小市值因子到0%股息率因子+100%小市值因子,其他条件:平均持有20只股票,10个交易日轮动一次,从2007年1月1日到2023年8月29日,结果如下:

90%红利另外10%就是小市值,80%红利另外20%就是小市值,0%红利就是100%小市值。从上表可以看出,从整体上说,红利因子并没有对小市值增加任何收益率,包括夏普比率和最大回撤率。但分年度看,2017年是红利因子唯一超过小市值因子的一年,但这一年的红利因子远远不如对标指数沪深300指数。

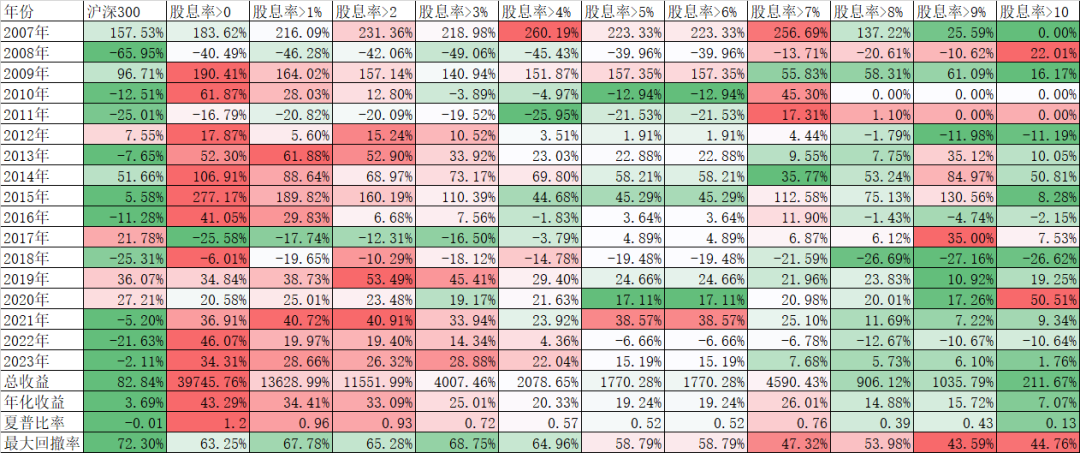

我们再看第二种组合,就是按照小市值排序,但用股息率来筛选,结果如下:

2021年股息率大于8%后收益率全部为零是因为当年已经找不到股息率大于8%的股票了。我们从上表可以看出,做了股息率限制后,小市值的收益率不是增加而是减少的,其实是因为筛选了股息率后,平均市值增加,导致小市值因子起的作用越来越弱了。

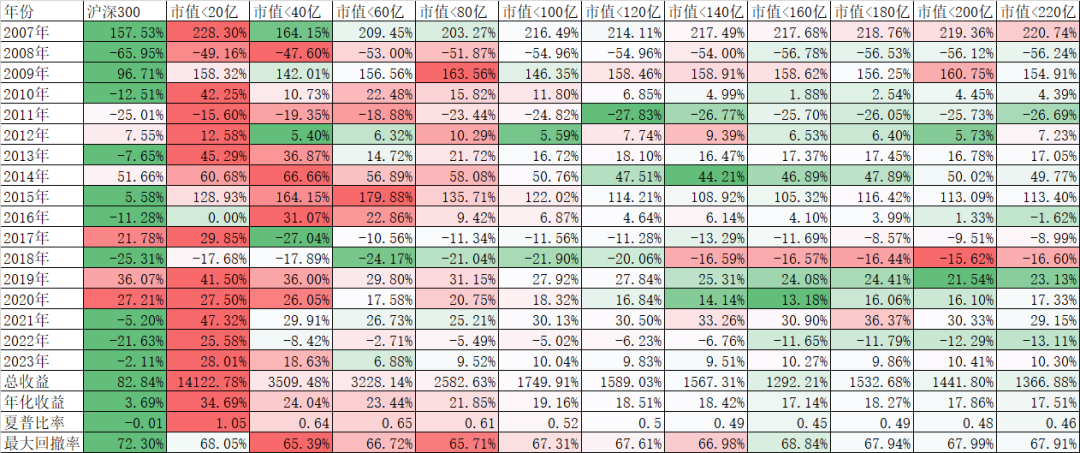

第三种情况,按照股息率排名,用市值来限制,从20亿到220亿,结果如下:

从上表可以看出,市值限制越多,收益率越低,其他夏普比例和最大回撤等基本没有更好。

总结上面三种情况,不管红利因子怎么和小市值相组合,收益率都只有下降没有上升的,包括夏普比例和回撤都是如此。

其实不仅仅是红利因子,其他几乎所有的因子,和小市值相组合后都是起到负面作用。但组合不是没有意义的。年化40%多的收益率已经是足够高了,问题是小市值的逻辑总是不硬,而且下跌太快持股体验不是太好。比如剔除双创股票,剔除成交额过小的股票,都是为了更好的持股体验。

以上数据只是用来讨论,实战还有很多问题需要解决。

本篇文章来源于微信公众号: 持有封基

本文链接:https://kxbaidu.com/post/%E5%BD%93%E7%BA%A2%E5%88%A9%E9%81%87%E5%88%B0%E5%B0%8F%E5%B8%82%E5%80%BC.html 转载需授权!