投资银行股,一个更稳健的载体

银行股,或许是当下争议最大的行业,甚至可能没有之一。

看好者,比如我,之前推文表达过我基于低估值、高股息和利润增速等因素下,对于银行股的看好。当然其他看好者中,甚至不乏用“十万亿级别的灰犀牛机会”的超级粉丝。

看空者,会从经济增速、城投债、房地产市场,从宏观经济的方方面面找寻不利因素,并认为银行股会成为重要买单者,如今的利润、股息,未来都会大打折扣。

看多,看空者,在 2023 年的当下,恐怕永远无法说服对方,至多就是擦肩而过,互道一声珍重(或者……)。

当然,作为一名稳健流投资者,如果能够选择合适的载体,改变投资银行股的胜率和赔率,那或许是相比陷入口舌之争更有意义。

而这也正是本文要讨论的话题。

银行转债的涨跌不对称

如何改变投资银行股的胜率和赔率,获得一个不对称的涨跌分布?

资深投资者应该第一时间就会想到可转债。

如果你对可转债不了解,那么这里快速做一个普及。

可转债是一种兼顾债券和股票属性的混合金融产品,一般是由已上市公司发行。

初始状态下,它是债券,有约定的派息和到期还本设置,但同时又设置有转股价,如果其正股股价大涨,那么通过转股可以获得更高的收益。这种特性就决定了,当正股下跌时,可转债可以通过债性来获得更好的防守性,而当正股上涨时,可转债又可以通过转股机制,获得优于债券的进攻性。

可转债的条款很复杂,但对入门者,最核心的是两个指标,帮助你评判转债的防守和进攻能力。

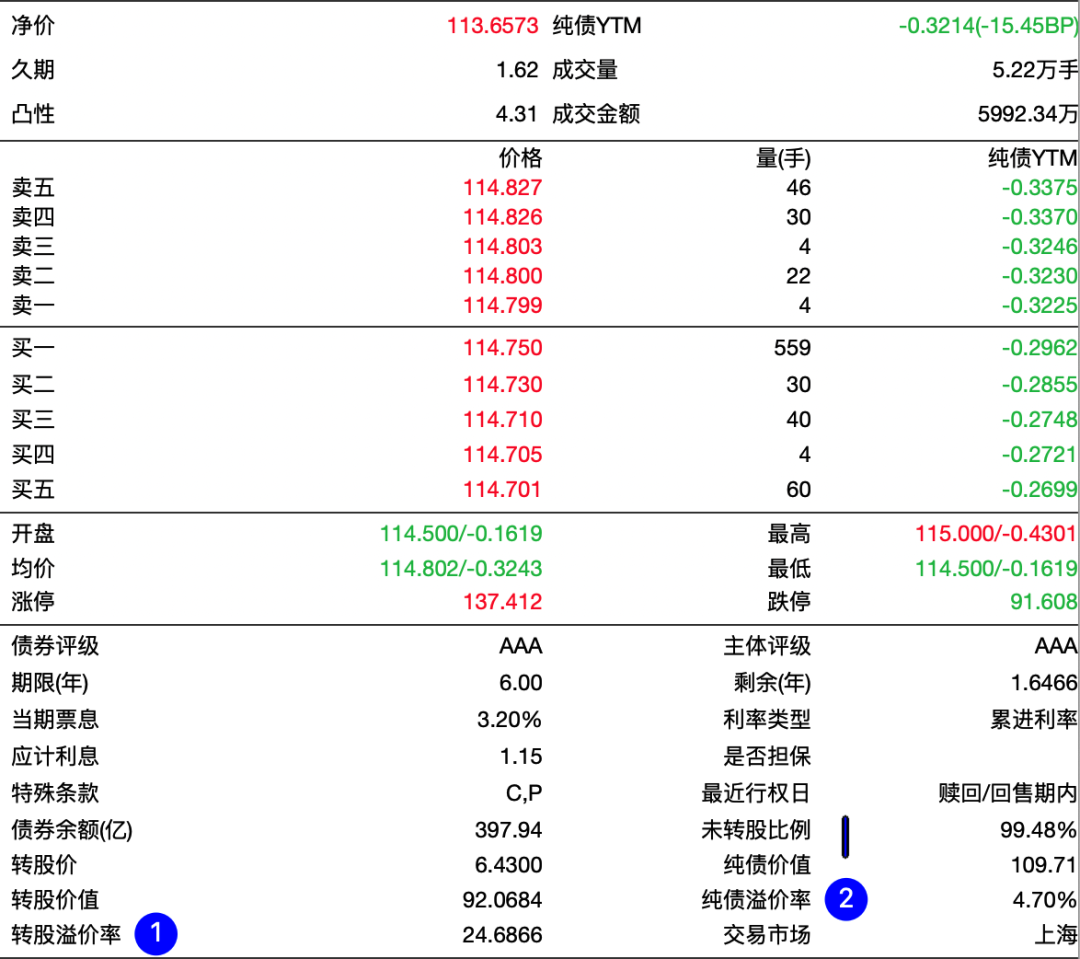

下图是某个银行转债的报价数据,最值得关心的是两个数据:❶转股溢价率;❷纯债溢价率。

数据来源:Wind股票

纯债溢价率,意味着如果仅仅将其当作一个债券,定期收取债券派息和到期的还本,这个债券参考同类期限、信用级别的债券,合理的定价是多少。

根据这个债券的条款,未来有一次3.2%即 3.2 元的派息,同时到期不转股,可以按照111元(含最后一次派息)价格由发行公司赎回债券,这两块合计 114.2 元,按照市场利率折现计算后的现值为 109.71 元。

从上图可以看到,可转债的价格相较纯债溢价率溢价 4.7%,这就是你为了获得这个可转债的股性而付出的成本。

转股溢价率,代表当可转债的正股上涨这个比率之后,可转债转股就有利可图,这时候一般可转债的涨跌幅就会与正股波动同步,这时候就会呈现比较强的“股性”。一般来说,转股溢价率数值越低,意味着股性越强,反之如果转股溢价率非常高,那么股性就比较弱。

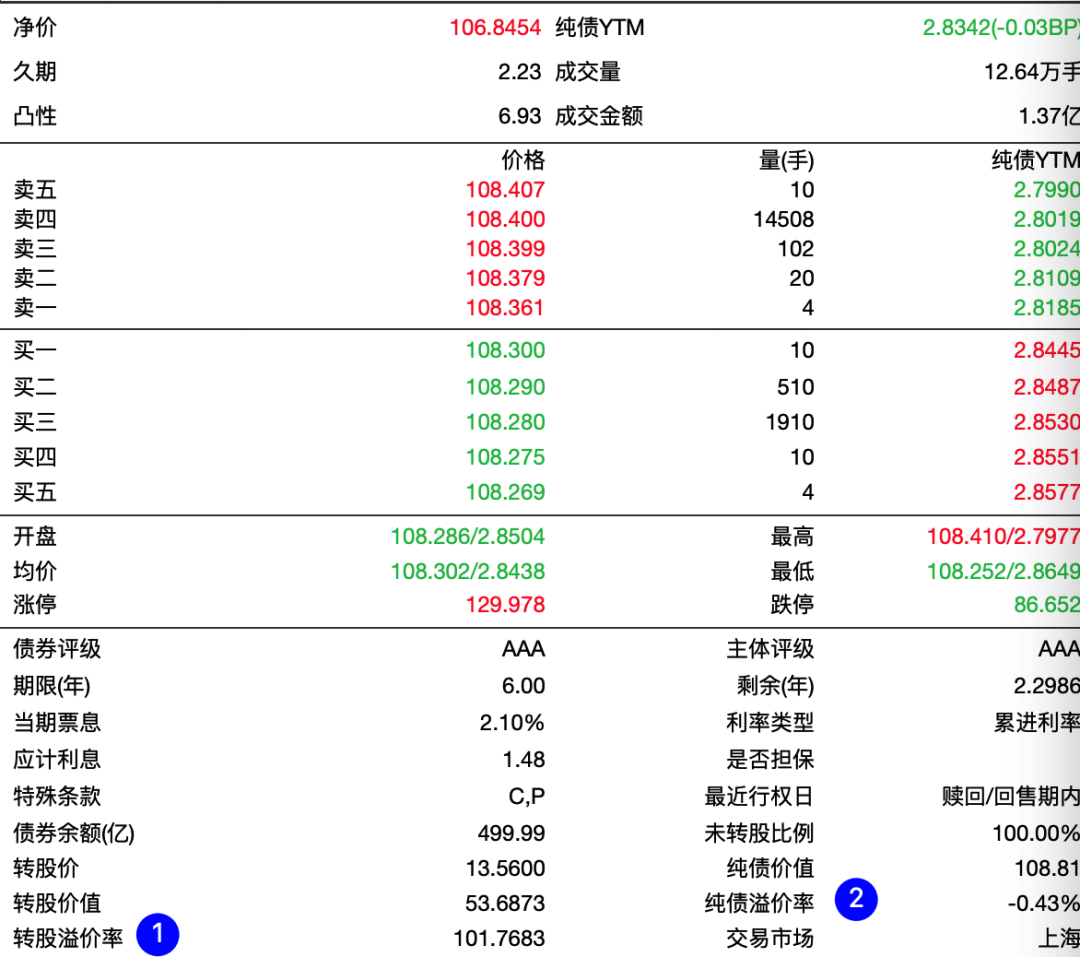

和上图的示例相比,下图的转债,有极高的转股溢价率,而纯债溢价率为负的,就属于股性比较弱债性比较强的可转债。

可转债 ETF 的优势

在基本讲明白了可转债的涨跌不对称特性之后,我们就要深入另一个问题,对于看好银行股的投资者,该如何利用可转债?

直接购买可转债,无疑是最简单直接的方式。

但是!作为一个指数投资者,我始终建议普通投资者避免购买单一股票,这不但是为了降低个股选择的成本,更重要是规避单一个股的独特行情。就像投资银行股,对普通投资者,使用跟踪中证银行指数的 ETF 或者场外指数基金,或许更简单些。

股票是如此,那么转债更是如此。

毕竟转债你不仅需要关注其对应的正股上市公司的好坏,还需要研究转债本身价格的波动。对普通投资者,这无疑太复杂了。这时候,同样可以考虑指数化去投资。

目前,并没有专门跟踪银行转债的指数基金,但有一个近似的替代品——上证可转债ETF(511180)。

老股民都知道,上交所早年的一大特色就是银行股扎堆,所以许多上证 XX 指数,往往都会有金融特色,上证可转债指数也不例外。下图是上证可转债ETF(511180)截至2023 年一季度的处于转股期的可转换债券明细,从其中的前十大债券来看,可以看到极高密度的银行转债。所以将其视为一个“准”银行转债ETF,没毛病。

数据来源:Wind股票,基金定期报告

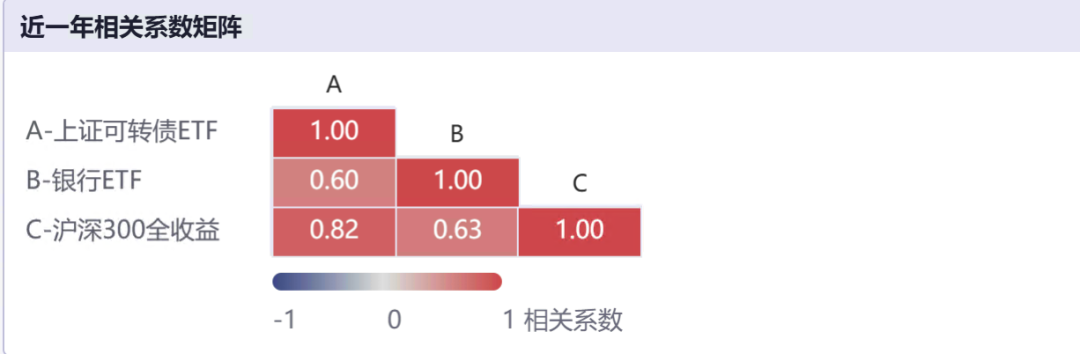

下表是上证可转债ETF(511180)与银行 ETF 以及沪深300全收益指数过去 1 年的相关系数矩阵,可以看到上证可转债ETF(511180)和中证银行和沪深300指数是高度相关的走势,这就决定了其一定程度可以作为银行股投资的“另类载体”。

数据来源:iFind 金融终端 截至2023年07月12日

如果逐年对比看的话,你就会发现上证可转债ETF(511180)一个重要的价值:与银行股走势“和而不同”。比如 2021 年,当银行股微跌时,上证可转债却上涨 10.9%;至于 2022 年,因为债市熊市的打击,轻微跑输了银行股,但到了 2023 年,在银行股微跌时,却依然出现正收益。

数据来源:Wind股票 YTD 数据截至 7 月 12 日

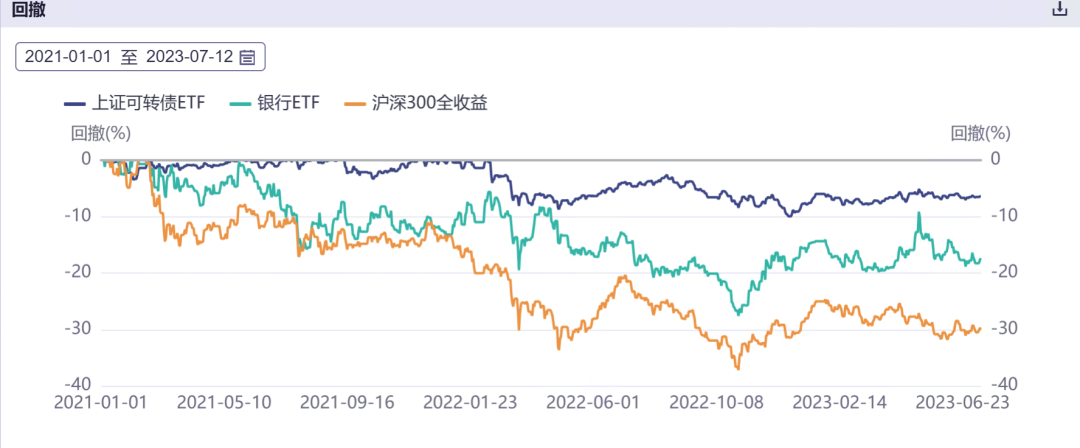

如果从动态回撤来看,更能看出上证可转债 ETF 在防守上的优点。自 2021 年以来,当银行 ETF、沪深300指数都出现大于 20%的回撤时,上证转债 ETF 的最大回撤没有超过过 10%。

数据来源:Wind股票

这意味着,哪怕你是个看好银行股的“多头”,从组合管理角度,将一部分的银行股仓位用上证可转债 ETF 来替代,也可以增加组合的差异度,进一步降低仓位的波动。

银行股有没有戏,或许会是未来数年 A股投资最大的一个“悬疑”。

哪怕作为看好者,哪怕相信前景是光明的,但面对诸多的难题,我也相信道路会是曲折的。

曲折的道路,意味着波动,意味着持有体验上的考验。这时候,上证可转债ETF(511180)或许可以让做多银行股的征程,更安稳一些。

本篇文章来源于微信公众号: EarlETF