招商基金侯杰:追寻绝对收益之路上的灵动与坚守

摘要

1. 基金经理简介

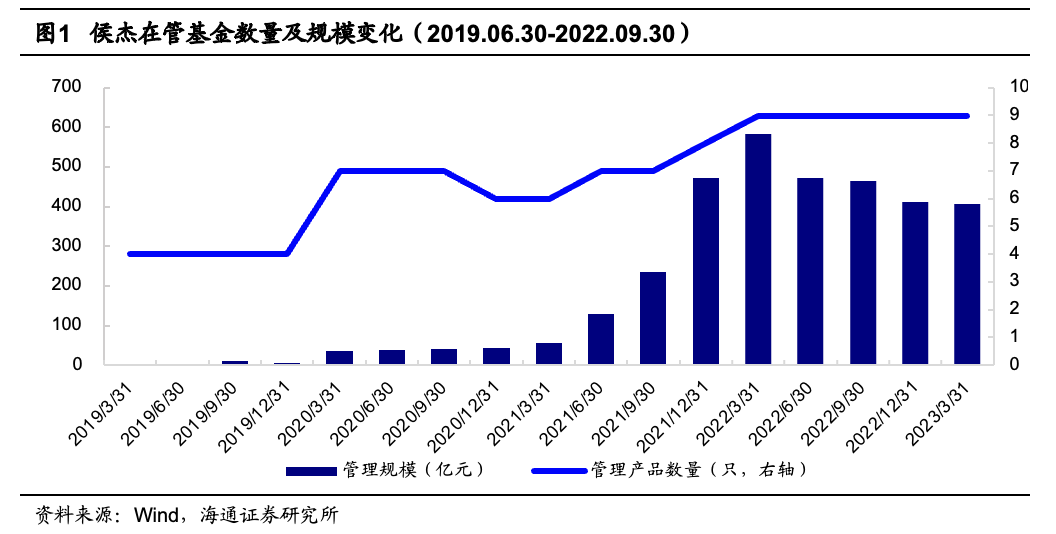

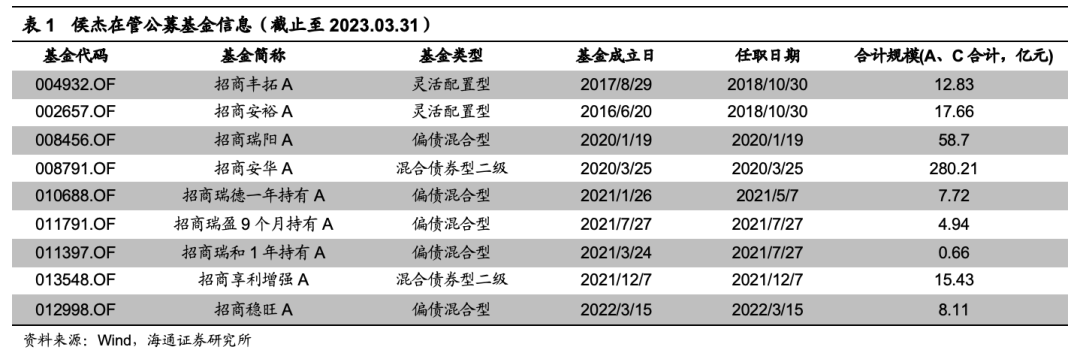

基金经理侯杰先生,北京大学金融学硕士研究生,近21年投研经验及近5年公募投资管理经验。2002年7月加入北京首创融资担保有限公司,负责宏观经济研究、公司股票投资、债券投资及基金投资等工作。2017年9月加入招商基金管理有限公司,任固定收益投资部总监助理,从事投资研究管理工作。截至2023年3月31日,基金经理在管基金9只,规模合计406.26亿元。

2. 基金经理投资理念与框架

基金经理以绝对收益为目标,追求组合长期稳健增值。投资框架方面,基金经理长期保持较低的权益仓位,并根据市场牛熊周期调整资产配比和结构。在权益投资方面,基金经理倾向于分散投资。对于个股,基金经理偏好选择低估值、长期有空间的股票进行左侧布局,同时也要求股票具备短期催化剂。债券投资方面,基金经理主要采用票息策略,并通过调整久期和券种争取获得增强收益。

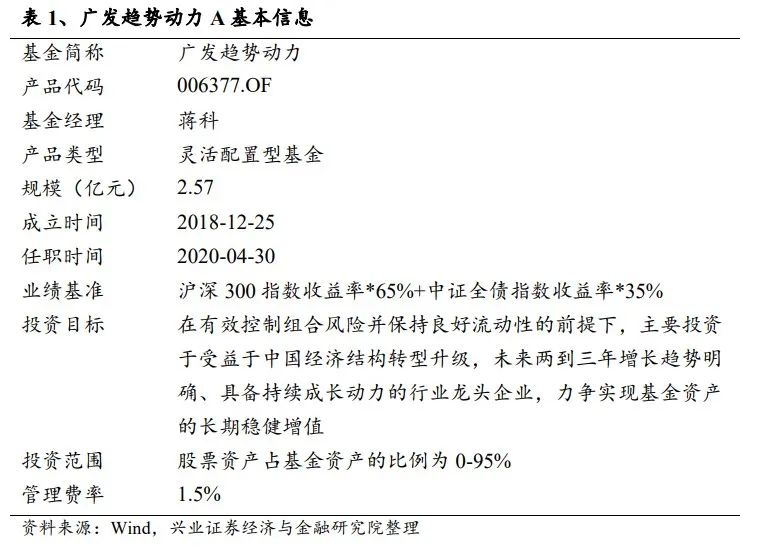

本文以侯杰先生独立管理时间最长的代表产品招商安裕A(002657)为代表,具体分析他的投资业绩、投资策略和投资风格,并选出2019年前成立的315只股票仓位低于50%的灵活配置型基金与之横向比较。

3. 基金经理投资业绩

我们认为,基金经理历史业绩表现优异。招商安裕A过往无论在较长持有期还是分年度的业绩窗口中,收益和风险调整后收益均表现突出,绝大多数情况都位于市场同类产品前列;历史绝对收益胜率高,半年度、年度、两年度的胜率均优于同类平均;在市场上涨环境中,向上弹性较优;下跌环境中,防御能力较强。

4. 基金经理投资策略与风格

资产配置层面,基金经理任职期间,产品的股票仓位较低,我们认为,产品偏向于绝对收益目标定位,基金经理的股票仓位管理偏左侧。

权益投资层面,我们认为,基金经理长期保持板块及行业的分散,配置策略则展现出鲜明的长短期结合的特点。具体表现为,长期持有TMT板块中的电子行业,对其余板块和行业进行轮动或择时。任职期间,招商安裕A的行业配置收益较为稳定,行业配置能力突出。基金经理偏好大市值、高盈利和低估值的个股,持股集中度早期较高,但呈现明显的下降趋势。2021Q1至今,产品的重仓股平均持有期显著抬升,超过50%的同类产品。

债券投资层面,我们认为,基金经理偏好金融债及中期票据,较少参与信用资质下沉投资。任职期间,持券集中度逐渐下降。产品在报告期内的票息效应收入稳定,基金经理主要参与票息策略,同时也会通过调整久期及券种争取获得增强收益。

6. 风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;权益产品收益波动较大,适合具备一定风险承受能力投资者持有。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成相关基金业绩表现的保证。

1

基金经理简介

1.1

基本信息

侯杰,北京大学金融学硕士,近21年投研经验及近5年公募基金投资管理经验。2002年7月加入北京首创融资担保有限公司,负责宏观经济研究、公司股票投资、债券投资及基金投资等工作。2017年9月加入招商基金管理有限公司,任固定收益投资部总监助理,从事投资研究管理工作。

截至2023年3月31日,基金经理在管基金9只,其中5只为偏债混合型基金,2只为混合债券型二级基金,2只为灵活配置型基金,基金经理在管公募基金规模合计406.26亿元。

1.2

投资理念与框架

Ø 投资理念:以绝对收益为目标,追求组合的长期稳健增值

基金经理以绝对收益为目标,追求组合的长期稳健增值。他认为,绝对收益思路产品的核心思想是将资金分配到稳健资产及收益资产,通过投资稳健资产争取实现组合保值,通过投资收益资产谋求组合增值,追求较小回撤、较低波动下安全边际相对高的收益。同时,他认为控制组合回撤是这类组合投资的重点。在投资时,他主要通过控制权益仓位、精选个股、分散化等,力争控制组合回撤。

Ø 投资框架:

基金经理表示,会根据市场牛熊及周期性变化,调整大类资产配置的比例及结构。此外,基金经理认为,债券仓位一般是为股票仓位服务的。出于产品整体收益的考虑,股票仓位较低,但由于股票收益弹性较大,产品的风险控制及收益来源更多在于股票,债券处于服从性仓位。

权益投资方面,对于整个组合,基金经理偏好在配置时力求风格分散和行业分散,以控制非系统性风险,避免组合大幅回撤。对于个股,基金经理在分散投资的基础上,偏好选择低估值、长期有空间的股票进行左侧布局。同时,要求股票具备短期催化剂,希望股票能在较短时间内体现其价值。

债券投资方面,基金经理在公开访谈中表示,固收投资主要以票息策略为主,基本不做信用下沉,倾向于选择流动性较高的债券,由债券仓位为投资组合提供“安全垫”。同时,也会通过调整久期和券种,争取获得增强收益。此外,在债券牛市中,基金经理会适量增加债券杠杆,但也会合理控制头寸,避免影响到产品的股票仓位。

综上所述,我们认为,基金经理的投资策略可概括为,用较低的股票仓位,在安全边际可控的前提下,买入高弹性股票。债券端主要采用票息策略,同时结合久期及券种管理。该策略的2个核心分别是:1、获得较高的收益弹性;2、追求组合较低的回撤。(注:基金经理的投资理念与框架来自于以下媒体的公开访谈:汇成基金、东方财富网、基煜基金、点拾投资。)

2

业绩表现

接下来,本文将以侯杰独立管理时间最长的产品招商安裕A(002657.OF)为代表,具体分析他的投资业绩、投资策略和投资风格。

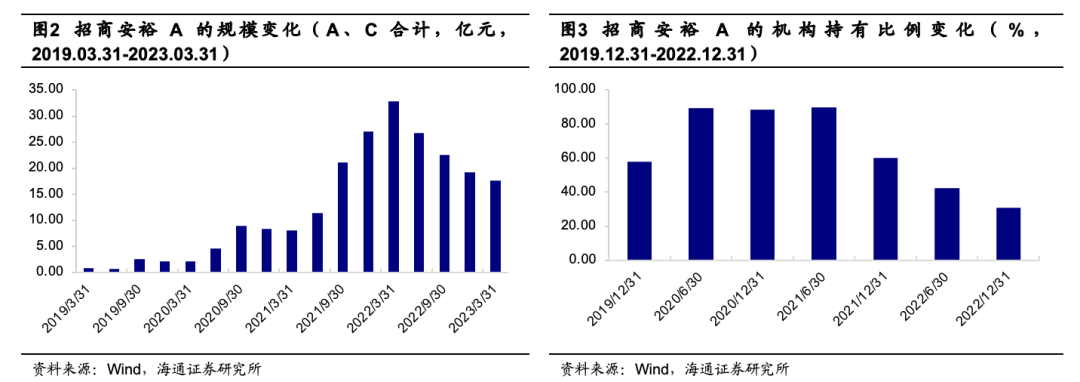

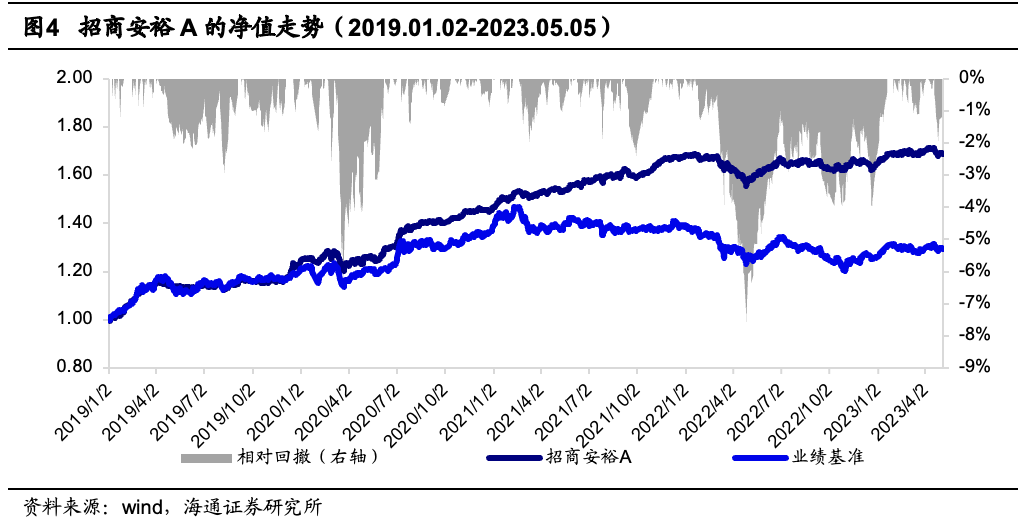

招商安裕A成立于2016年6月20日,是招商基金旗下的灵活配置型基金,以“沪深300指数收益率*50%+中债综合指数收益率*50%”为业绩比较标准。侯杰自2018年10月30日起接管产品至今。截至2023年3月31日,产品规模合计17.66亿元。2022H2,机构投资者占比约31%。

2.1

历史长期业绩稳健,风险调整后收益突出

基金经理任职以来,招商安裕A的长期业绩稳定优异。剔除建仓期,自2019年1月2日至2023年5月5日,产品累计收益67.59%,相较业绩比较基准的累计超额收益为38.81%。同时,相对回撤幅度较小,最大相对回撤仅为7.78%,且绝大多数时间的相对回撤都控制在5%以内。

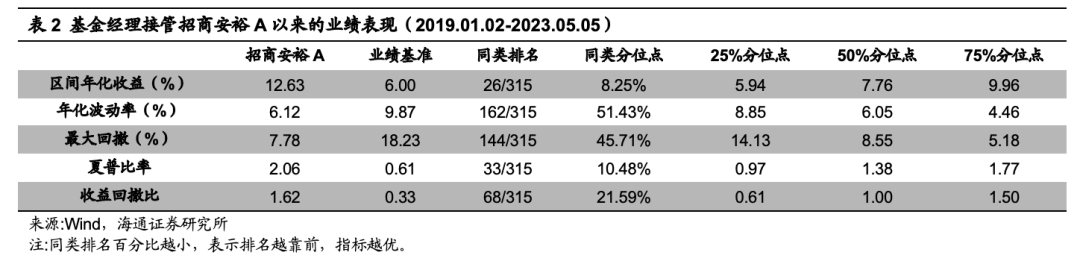

横向对比市场同类基金,在基金经理任职期间,产品的年化收益为12.63%,同类排名前26/315;夏普比率2.06,同类排名33/315;收益回撤比1.62,同类排名68/315。长期来看,产品的收益及风险调整后收益都位于同类产品前列,收益表现突出,波动与回撤控制优异。(注:同类基金为2019年1月2日前成立的平均权益仓位在50%以下的灵活配置类基金,包含招商安裕A共315只,若无特别说明,下文同类基金指代相同。)

2.2

分年度风险调整后收益突出

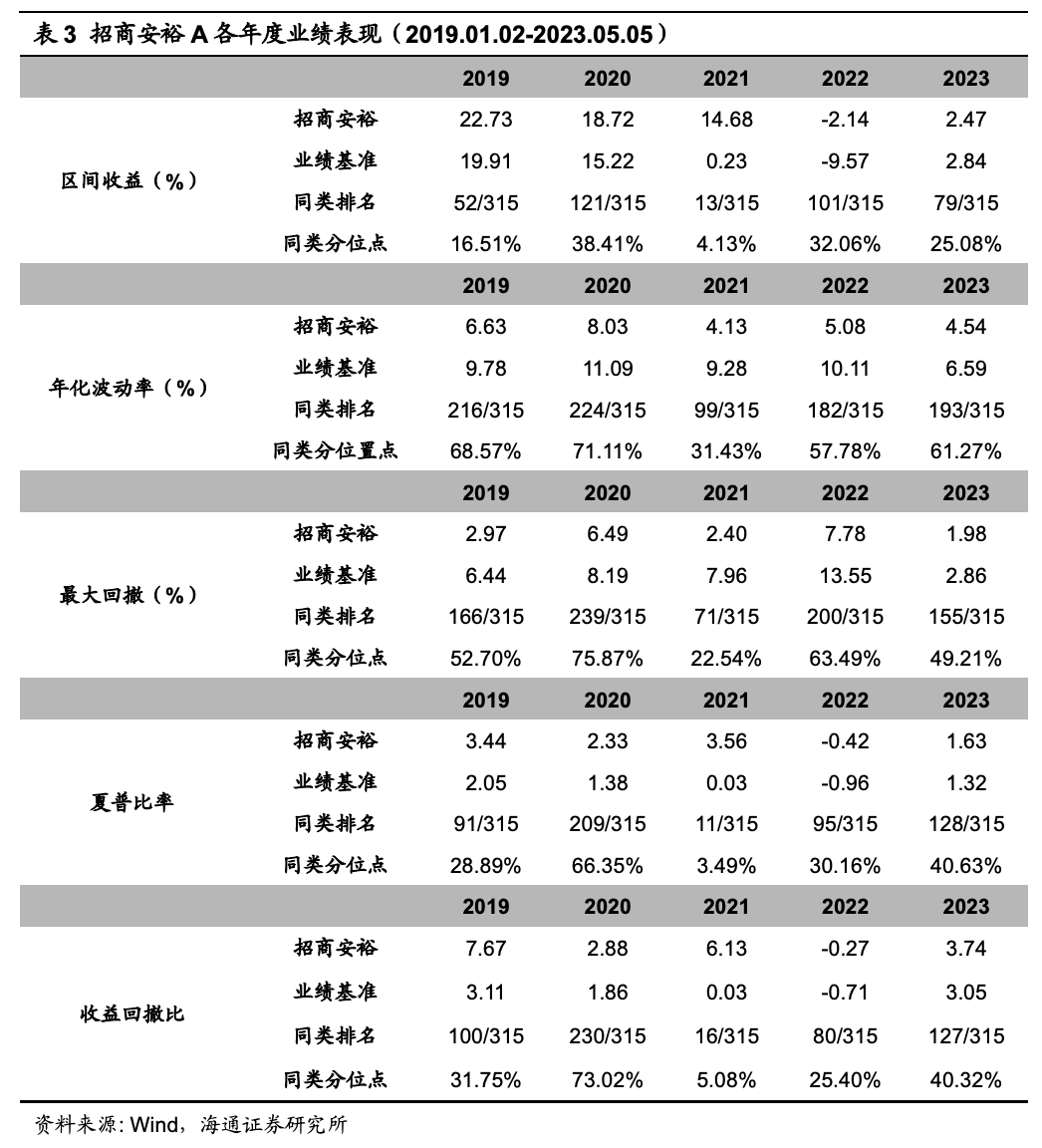

产品分年度收益及风险调整后收益突出,且绝大多数年度位于同类基金前列。基金经理接管产品以来,除2022年受权益市场整体下行影响,年度收益为负以外,其余年份都实现正收益,且各年度收益均位于同类基金中上水平。此外,对比同类基金,产品的年化波动率及最大回撤位于市场中位水平,显著低于业绩基准。我们认为,基金经理的波动控制水平较优。对比不同年度夏普比和收益回撤比的排名,除2021年排名略有下滑,其余年度均位于同类前50%。

2023年以来,截至2023年5月5日,产品区间收益为2.47%,虽略低于其业绩基准(2.84%),但仍位于同类基金前25.08%。此外,产品风险调整后收益显著高于业绩基准,位于同类基金前1/2。

2.3

过往收益胜率高,持有体验良好

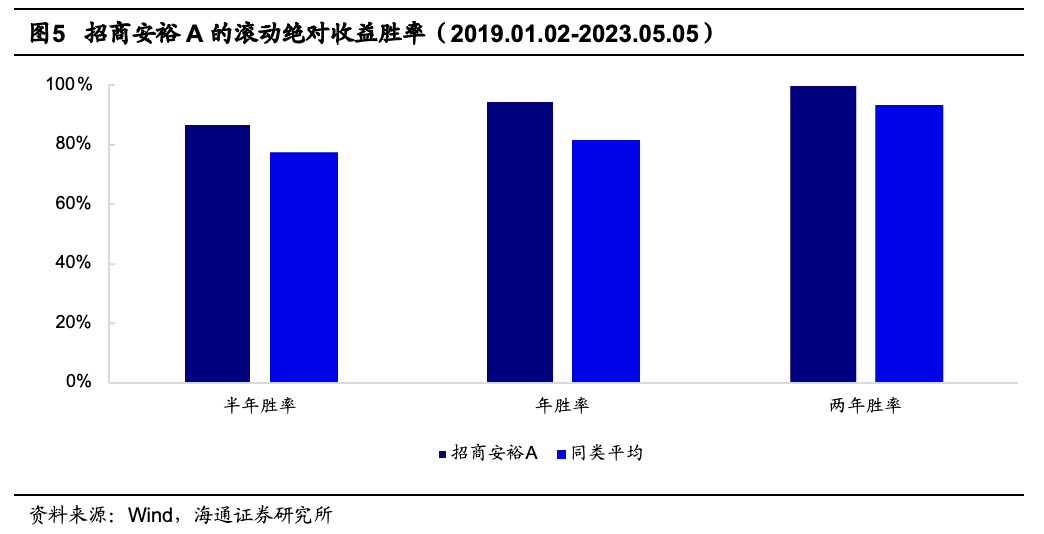

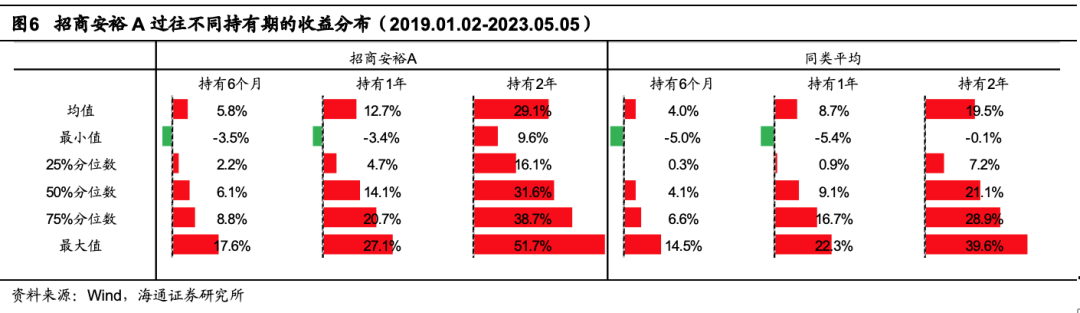

自基金经理接管产品以来(2019.01.02-2023.05.05),招商安裕A过往的滚动绝对收益胜率较高。半年胜率、年胜率及两年胜率分别为86.96%、94.65%和100.00%,显著高于市场同类水平(77.49%、81.64%和93.24%)。

进一步计算产品在不同持有期下的收益表现。在2019年1月2日后的任意时点买入并持有产品6个月、1年和2年的平均累计收益为5.8%、12.7%和29.1%,显著优于同类平均的4.0%、8.7%和19.5%。得益于基金经理较优的回撤控制能力,持有6个月、1年的最大潜在亏损分别为3.5%、3.4%,低于同类水平(5.0%、5.4%)。特别地,在过往任意时点持有该产品2年,均获得了正收益,最小收益为9.6%,远高于同类平均(-0.1%)。

2.4

上涨市弹性突出,下跌市具有较强防御能力

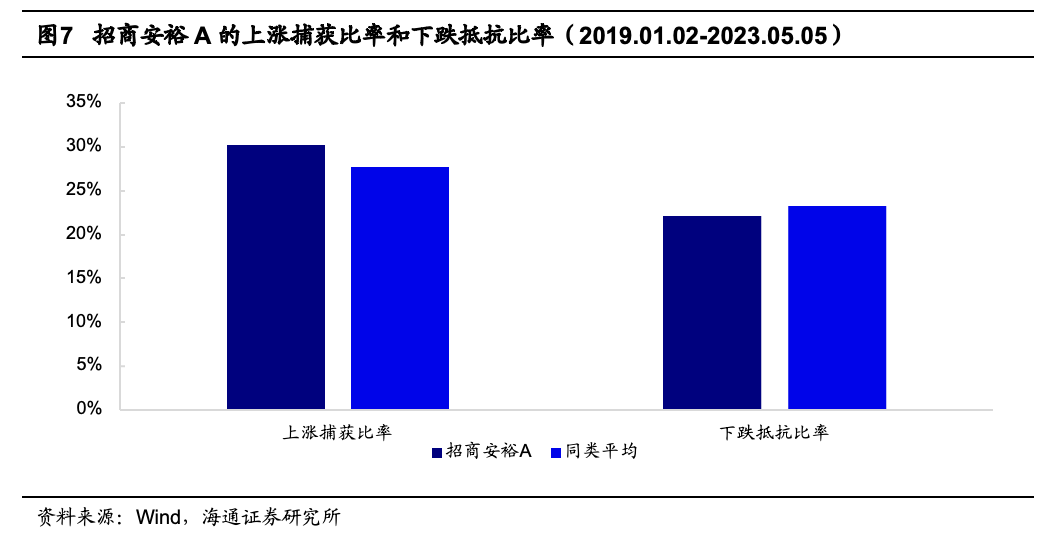

为考察产品在不同市场环境下的表现,我们进一步计算招商安裕A相对Wind全A的上涨捕获比率和下跌抵抗比率。其中,上涨捕获比率为30.21%,高于市场同类平均(27.68%)。产品能较好地捕捉市场的上涨趋势,在同类产品中有较优的向上弹性。下跌抵抗比率为22.09%,优于市场同类平均(23.24%),在下跌市中有较强的防御能力。我们认为,这与基金经理投资理念中,追求获取收益向上弹性,控制组合回撤的初衷一致。(注:上涨捕获比率指:以Wind全A为市场指数,计算市场上涨时,基金日均收益除市场指数日均收益。上涨捕获比率越大、说明产品的向上弹性越强。下跌捕获比率指:以Wind全A为市场指数,计算市场下跌时,基金日均收益除市场指数日均收益。下跌捕获比率越小,说明产品的防御性越强。)

综上所述,我们认为,产品过往无论在较长持有期还是分年度的业绩窗口中,收益和风险调整后收益均表现突出,绝大多数情况都位于市场同类产品前列;绝对收益胜率高,年度、半年度、两年度的胜率均优于同类平均;在市场上涨环境中,向上弹性较优;下跌环境中,防御能力较强。

3

投资策略与风格

接下来,我们仍以招商安裕A为代表,分析基金经理的投资风格和投资能力。

3.1

资产配置:股票仓位较低,呈现左侧操作特征

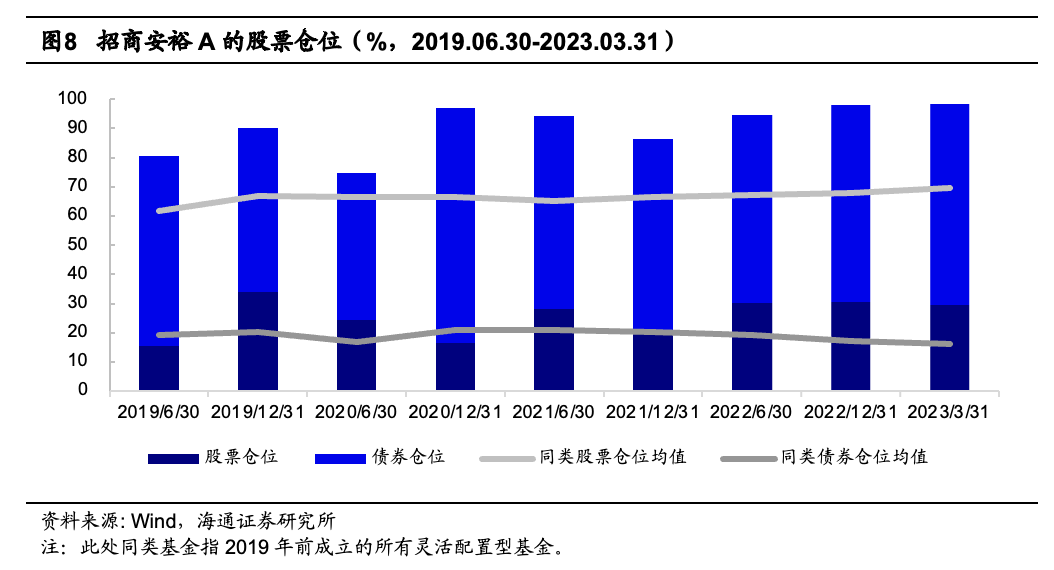

资产配置层面,招商安裕的股票仓位长期保持在较低水平,绝大多数情况下都不超过30%,远低于2019年前成立的所有灵活配置型基金的权益仓位均值。我们认为,产品在灵活配置型产品中的定位更趋向于绝对收益目标,故而对股票市场的长期系统性风险暴露相对较低。这与基金经理投资理念中,用较低的仓位买入股票一致。后文在分析产品权益端投资风格时,我们将选取2019年前成立的股票仓位在50%以下的灵活配置型基金与该基金进行比较。

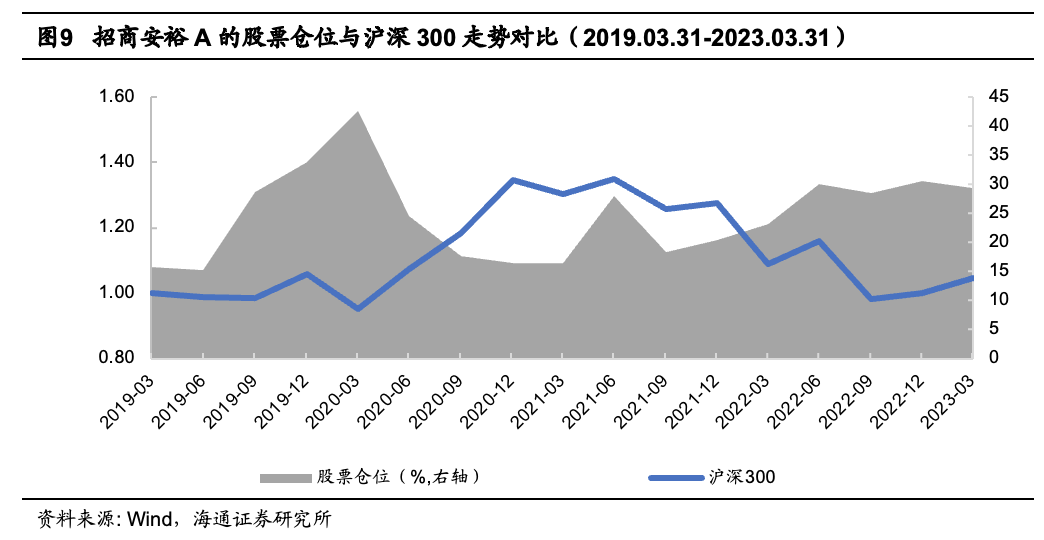

根据公开访谈,若当前股票或债券处于极端牛市或熊市,基金经理会调整股债仓位,其余时间将依据宏观经济周期调整资产配置。为进一步观察产品股票仓位的调整特征,我们对比产品权益部分基准(沪深300)与仓位的时序关系。由图9可见,2020年一季度,产品在沪深300下跌过程中逆势加仓,仓位也达到了2019年后的高点;随后,在2021年一季度的上涨行情中,产品仓位逐步下降;2022年以来,市场震荡下行,但产品的股票仓位相较2021年有所提升。我们认为,产品的仓位水平基本与指数行情负相关,仓位管理偏向于左侧。

3.2

权益资产

3.2.1 板块与行业行为

Ø 板块覆盖全面,有侧重、有轮动

基金经理任职以来(2019H1至2022H2),招商安裕A权益资产的板块覆盖较为全面,绝大多数情况下,会配置超过5个板块。从具体的配置权重来看,TMT是截止到目前的第一大权重板块,2019年中报-2022年年报的平均配置比例高达35%。其他板块的配置权重呈现一定的轮动特征,例如,医药板块2020年中报配置比例基本为0,2022年年报配置比例高达23%;再如,中游制造板块2019年年报配置比例为29%,随后2020年年报降低至5%,2021年年报又加仓至30%,2022年年报再次大幅减仓,权重仅1%。因此,我们认为,基金经理有较为鲜明的板块择时/轮动行为,连续报告期内板块仓位变动幅度较大,操作也较为果断。

Ø 行业集中度在70%附近,与同类平均相当

相较同类基金,招商安裕A的行业集中度围绕在70%附近波动,与同类平均相当。截至2022年H2,行业集中度上升至81%,已高于同类基金的平均水平。

Ø 行业覆盖面广,长期持有电子,其他行业呈轮动特征

从具体的行业配置来看,基金经理任职期间,招商安裕A的行业覆盖数最少为8个。第一大重仓行业大多数情况下,权重不超过20%。而从持仓权重的变化来看,与板块特征一致,多数行业呈现一定的轮动特征。除电子行业的配置权重长期较高以外,我们认为,基金经理对其他行业没有明显偏好。更进一步,我们猜测,在行业配置层面,基金经理不仅覆盖面广,而且采用了长短期结合的策略。具体表现为,有长期看好与重仓的行业(如,电子),同时阶段性参与短期看好的行业。

Ø 行业配置收益较为稳定

我们使用Brinson归因模型分析产品各报告期内的行业配置收益。如下图所示,8个报告期中,有7个为正向。因此,我们认为,基金经理的行业配置能力较为突出。

3.2.2持股行为

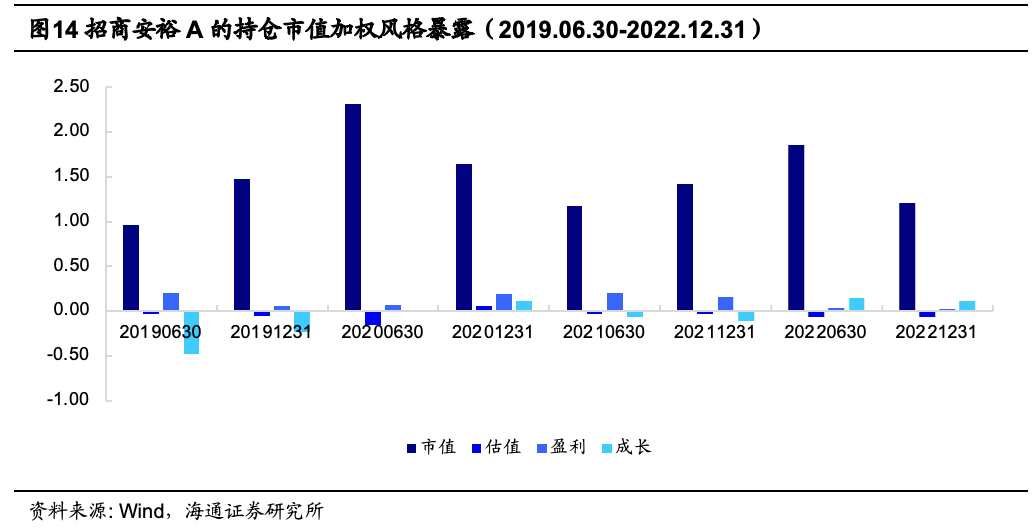

Ø 持股风格偏大市值、高盈利、低估值

我们通过计算报告期持仓市值加权的因子值,分析产品的持股风格偏好。如下图所示,招商安裕A在各报告期内有稳定的大市值和高盈利暴露,表明基金经理偏好基本面良好的大盘股。此外,产品在估值因子上的暴露基本都为负向,体现了基金经理对个股的性价比或估值有较高的要求。我们认为,这样的持股风格偏好或许是产品风险调整后收益较高的重要原因之一。

Ø 持股集中度略高于同类,自2019年以来呈现下降趋势

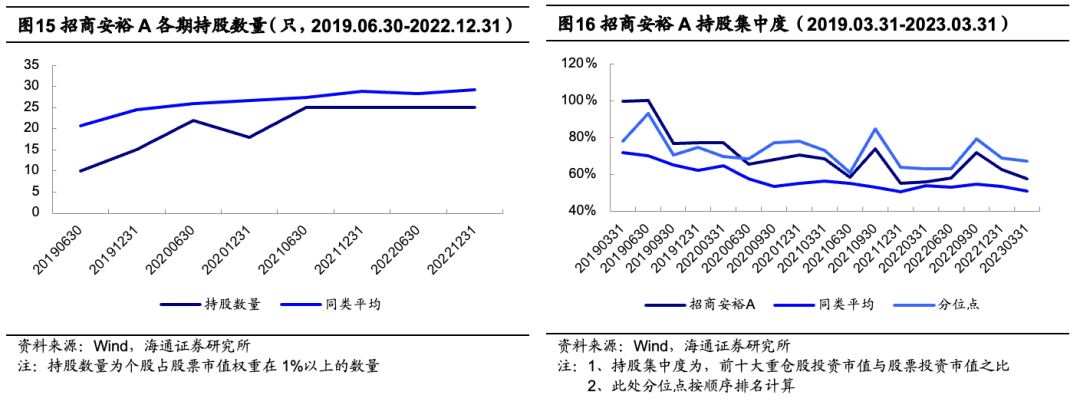

招商安裕的持股数量较少,略低于同类平均。产品在基金经理管理前期(2019H1-2020H2)的持股数量波动较大,2021H1至今,持股数量维持在25只左右。产品的持股集中度自2019年以来呈现明显的下降趋势,截至2022年H2在60%附近,略高于同类平均。

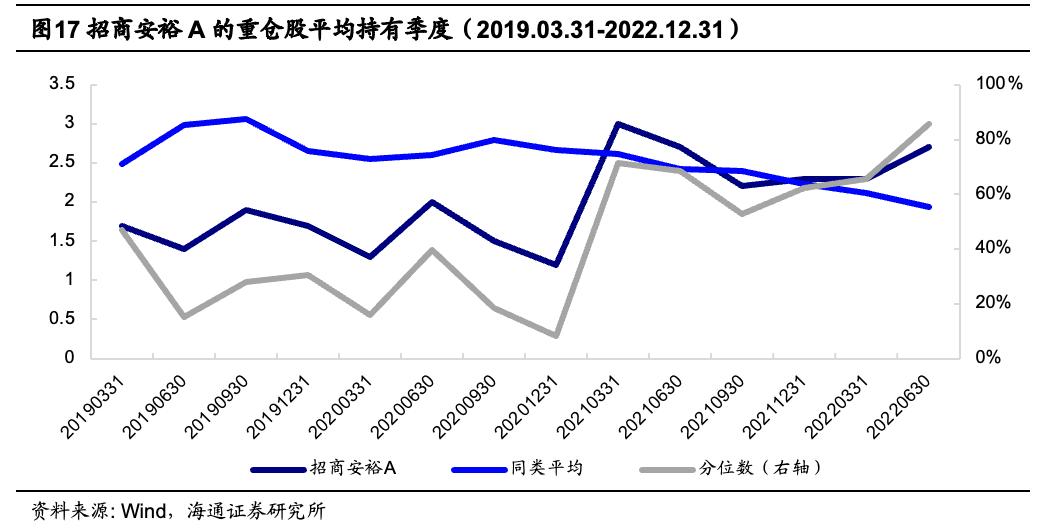

Ø 重仓股持有时间显著抬升

统计招商安裕A各季度前十大重仓股的平均持有季度,结果如下图所示。前期(2019Q1-2020Q4)重仓股的持有期较短,低于同类平均。2021Q1至今,产品的重仓股平均持有期显著抬升,超过50%的同类产品。

综上所述,我们认为,权益投资层面,基金经理长期保持板块及行业的分散,配置策略则展现出鲜明的长短期结合的特点。具体表现为,长期持有TMT板块中的电子行业,对其余板块和行业进行轮动或择时。任职期间,招商安裕A的行业配置收益较为稳定,行业配置能力突出。基金经理偏好大市值、高盈利和低估值的个股,持股集中度早期较高,但呈现明显的下降趋势。2021Q1至今,产品的重仓股平均持有期显著抬升,超过50%的同类产品。

3.3

债券资产

3.3.1持券行为

Ø 偏好金融债及中期票据,较少参与信用资质下沉

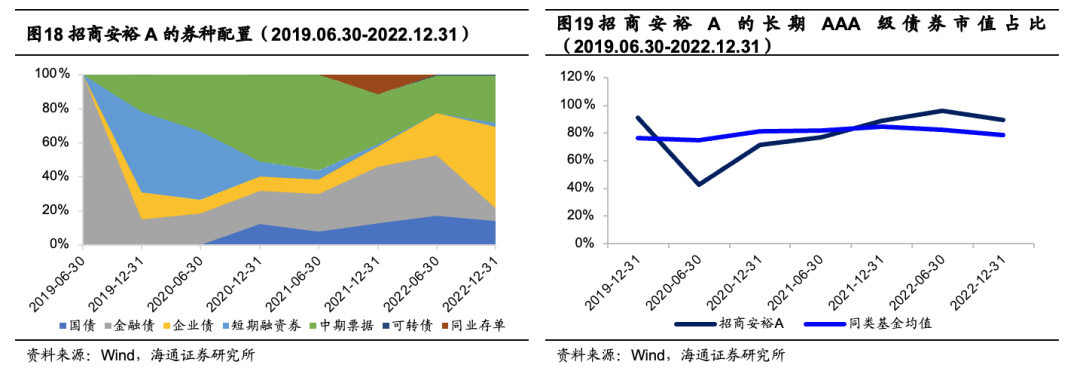

基金经理任职期间,招商安裕A的券种覆盖全面,仓位调整较为灵活。具体来看,基金经理偏好金融债和中期票据,2019中报至2022年年报的平均配置比例分别为30.67%和29.53%。2021年H2以来,产品信用债的持仓比例逐渐上升。

我们进一步分析产品的信用评级分布。由于产品在2019年H1仅持有政策性金融债,无债券评级,因此,我们仅考察产品2019H2至2022H2期间,持有的长期债券(仅包含有信用评级的长期债券)中AAA级债券的市值占比。由右下图可见,除2020H1的AAA级债券占比较低外,其余报告期AAA级债券占比均大于70%。我们认为,基金经理较少参与信用资质下沉投资。

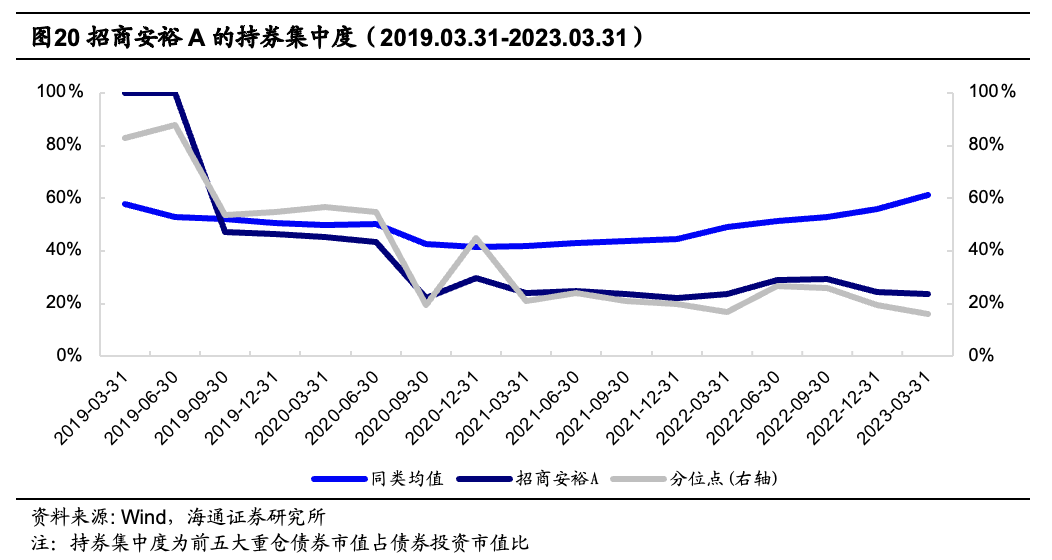

Ø 持券集中度呈下降趋势

2019年第一季度以来,招商安裕A的持券集中度整体呈下降趋势。除基金经理接管产品初期,2019H2至今,产品的持券集中度显著低于同类产品均值。2020年三季报以来,持券集中度维持在20%附近小幅波动,我们认为,基金经理倾向于分散持仓,以此分散利率或信用风险。

3.3.2业绩归因

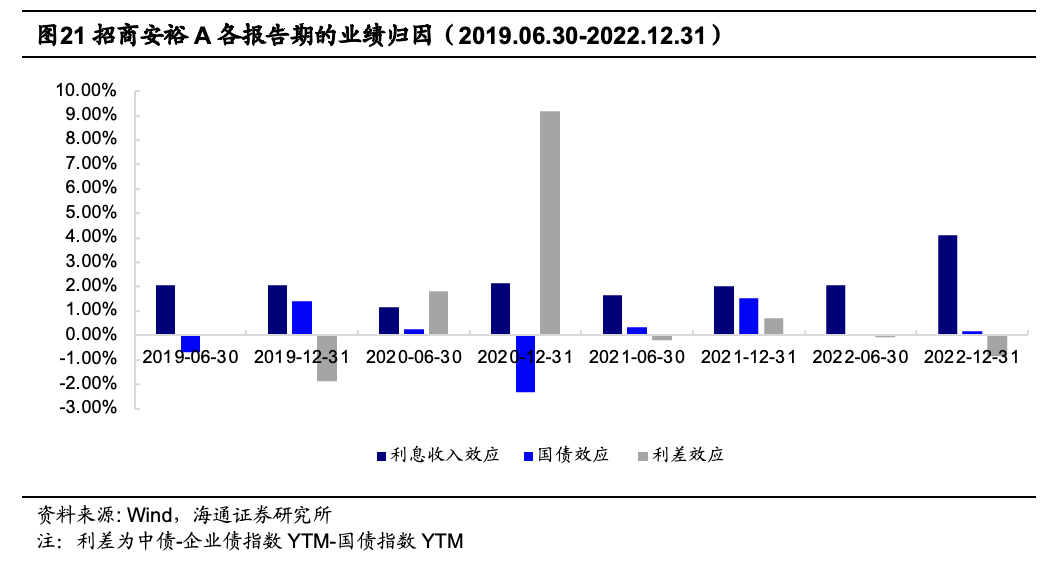

我们使用Campisi债券业绩归因模型,首先将产品的债券投资收益分解为利息收入效应和价格效应收益。再通过计算久期对应的国债乘国债基点变化,及久期对应的公司债乘公司债国债利差,将价格效应收益分解为国债效应收益、利差效应收益,及无法被前两者解释的残余收益。

如下图所示,基金经理任职期间,招商安裕A各报告期内都有稳定的正向利息收益。我们认为,利息收入是产品债券端的主要收益来源。此外,部分报告期内,产品的利差效应收益及国债效应收益较高。我们认为,这与基金经理投资理念中,以票息策略为主,同时会通过调整久期和券种,争取获得增强收益一致。

综上所述,我们认为,债券投资层面,基金经理偏好金融债和中期票据,较少参与信用资质下沉投资。任职期间,持券集中度逐渐下降。产品在报告期内的票息收入效应稳定,基金经理主要采用票息策略,同时也会通过管理久期及选择券种争取增强收益。

4

总结

4.1

总结

基金经理侯杰先生,北京大学金融学硕士研究生,近21年投研经验及近5年公募投资管理经验。2002年7月加入北京首创融资担保有限公司,负责宏观经济研究、公司股票投资、债券投资及基金投资等工作。2017年9月加入招商基金管理有限公司,任固定收益投资部总监助理,从事投资研究管理工作。截至2023年3月31日,基金经理在管基金9只,规模合计406.26亿元。

基金经理以绝对收益为目标,追求组合长期稳健增值。投资框架方面,基金经理长期保持较低的权益仓位,并根据市场牛熊周期调整资产配比和结构。在权益投资方面,基金经理倾向于分散投资。对于个股,基金经理偏好选择低估值、长期有空间的股票进行左侧布局,同时也要求股票具备短期催化剂。债券投资方面,基金经理主要采用票息策略,并通过调整久期和券种争取获得增强收益。

基金经理历史业绩表现优异。以基金经理任职时间最长的招商安裕A为例,产品过往无论在较长持有期还是分年度的业绩窗口中,收益和风险调整后收益均表现突出,绝大多数情况都位于市场同类产品前列;历史绝对收益胜率高,半年度、年度、两年度的胜率均优于同类平均;在市场上涨环境中,向上弹性较优;下跌环境中,防御能力较强。

投资风格上,首先,资产配置层面,基金经理任职期间,产品的股票仓位较低,我们认为,产品偏向于绝对收益目标定位,基金经理的股票仓位管理偏左侧。

权益投资层面,我们认为,基金经理长期保持板块及行业的分散,配置策略则展现出鲜明的长短期结合的特点。具体表现为,长期持有TMT板块中的电子行业,对其余板块和行业进行轮动或择时。任职期间,招商安裕A的行业配置收益较为稳定,行业配置能力突出。基金经理偏好大市值、高盈利和低估值的个股,持股集中度早期较高,但呈现明显的下降趋势。2021Q1至今,产品的重仓股平均持有期显著抬升,超过50%的同类产品。

债券投资层面,我们认为,基金经理偏好金融债及中期票据,较少参与信用资质下沉投资。任职期间,持券集中度逐渐下降。产品在报告期内的票息效应收入稳定,基金经理主要参与票息策略,同时也会通过调整久期及券种争取获得增强收益。

5

风险提示

5

风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;权益产品收益波动较大,适合具备一定风险承受能力投资者持有。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成相关基金业绩表现的保证。

联系人

本篇文章来源于微信公众号: 海通量化团队