汇金增持,最领情的却是港股 | 兼论红利策略到头了吗

汇金出手增持四大行 A股。

这是一个能上新华社官微的利好。

A股的回应吧,不能说没有,但绝对够淡定。与昔日印花税降低的那个高开,真的不能同日而语。

当然,如果说宽基的淡定,可以说无法与四大行感同身受,那么银行股本体的表现,也是让人唏嘘。

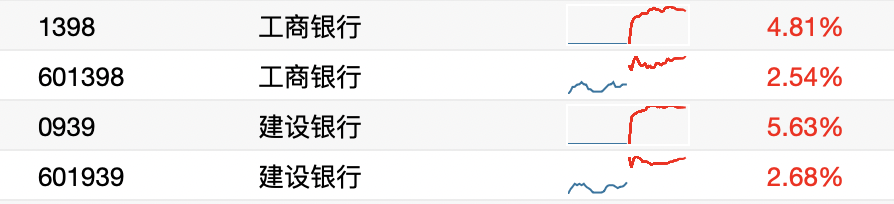

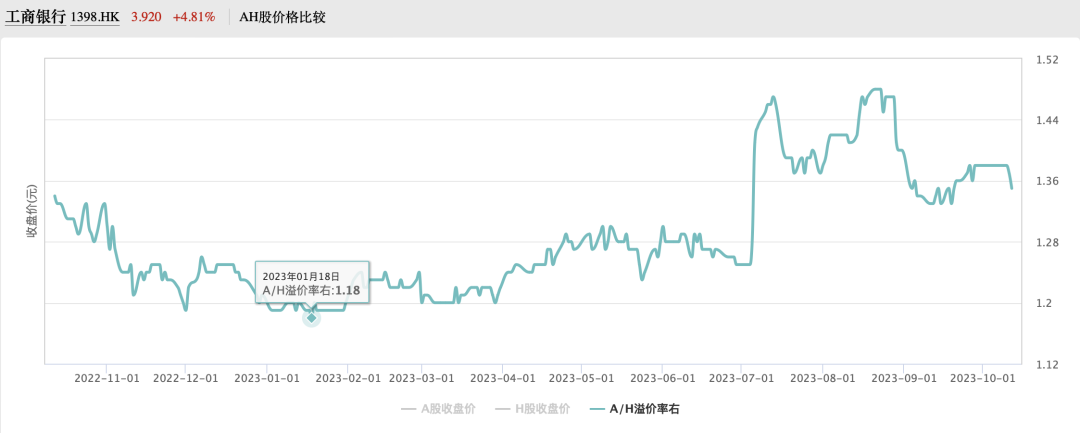

以我平时关注最多的工行和建行的 AH股股价来看,没被增持的H股的涨幅都是显著高于被增持 A股,尤其是建行,将近 3 个点的差距了。

当然,最惨的是农行 A股,上涨0.55%,农行 H股却上涨 4.51%。

只能说,对于汇金出手,最领情的还是港股市场。

不过这也不奇怪,即使在经历了周四的 H股显著大涨之后,工农中建交邮这六大国有银行的 A股,依然保持着 30-50%不等的溢价。

汇金都敢买溢价那么高的 A股,H股投资者有什么不敢买折扣显著的 H股?

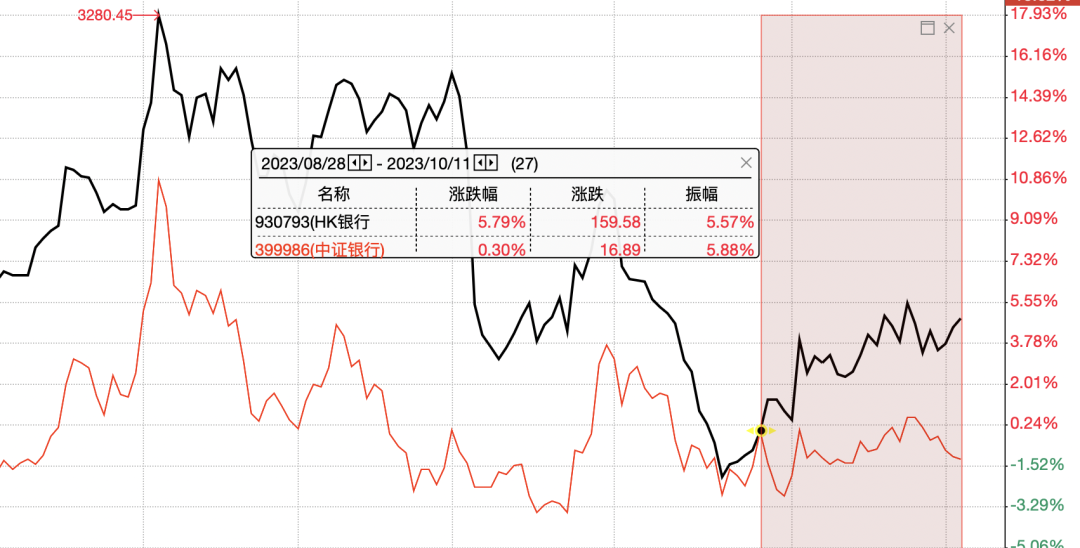

在 8 月 28 日的时候,我写过一篇《银行股苦苦支撑 A股,辛苦了但是……》,就是有感于 A股银行股溢价的攀升,而进一步减持中证银行指数基金,转向 HK 银行。

下图是 8 月 28 日至周三,中证银行指数和 HK 银行(CNY)的走势对比,HK 银行指数已经跑赢了 5 个多点。

而周四,这两者又是差不多 2 个点的涨幅差异,这意味着从 8 月 28 日算起,差不多 7 个点的差异了。

不过,银行股 A股的溢价修复,恐怕还没完。

依然以之前关注的工行 AH股溢价为代表,经过近期的调整,虽然从前期离谱的 48%回落至最新的35%,但是距离年初的 18%,依然还是高的有点离谱。

作为一个“AH股比价流价值投资”的资深信徒,我还是愿意在H股中多逗留一段时间。

说到银行股,顺便多说几句红利股投资。昨天写了一篇《大热的红利投资,能否“自动挡”》,就有读者留言认为红利已经强势了 3 年,也该到头了。

对此,我是不认同的。

如果说红利策略未必还能像前几年这样相较沪深300指数或者大盘成长有碾压性的相对优势,这点我并不怀疑,其实在节前《茅指数王者归来怎么办?我将三五十轮动升级成风格矩阵轮动》一文中,我已经引用民生策略的研报,讨论过这种可能性。

但是,当下的红利策略,与2021 年初的核心资产可是不同的。当年,是 60 倍市盈率的茅台,所以需要估值的深调,才有了既输绝对收益又输相对收益的核心资产漫漫三年调整。

但眼下的高股息股呢?

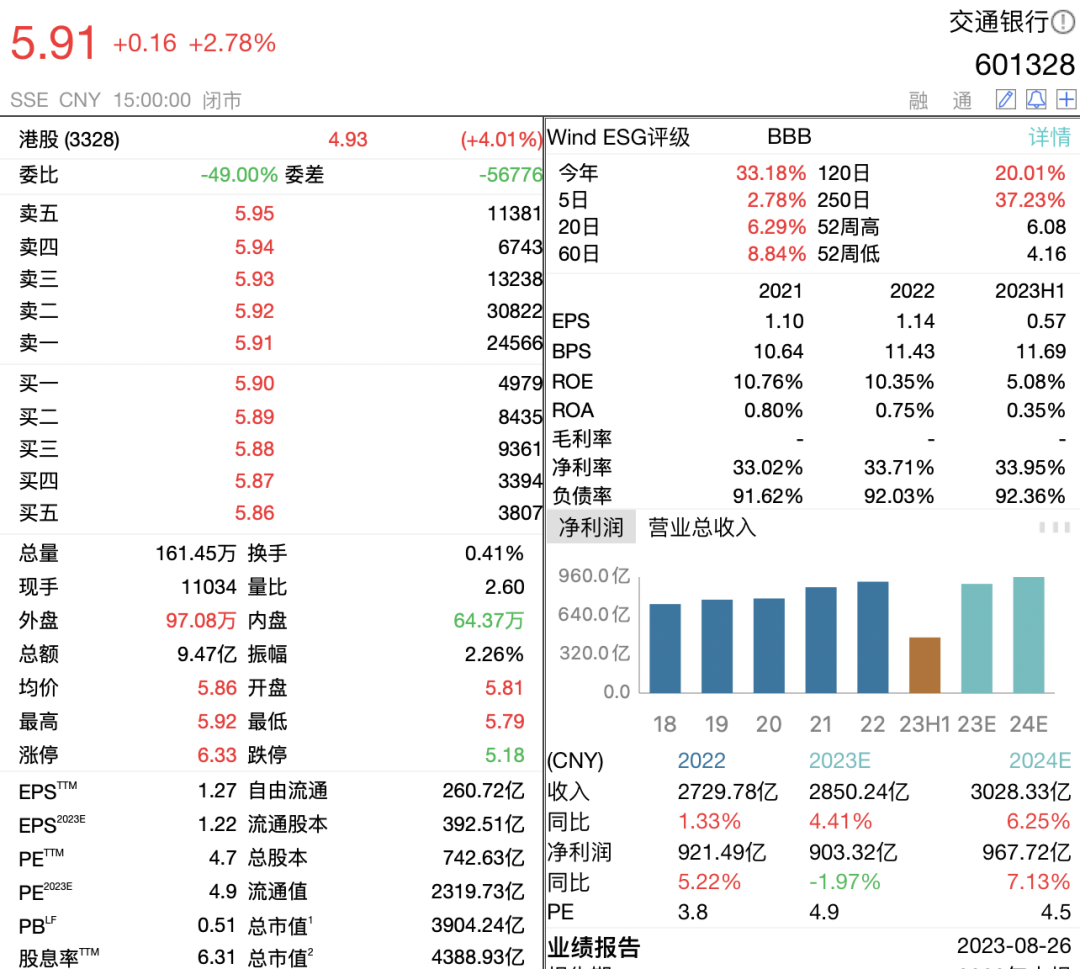

下图是 六大国有银行中A股溢价率最低的交行 A股基本交易数据,4.7 倍动态市盈率,6.31%的股息率(别忘了持有满一年可免税,实打实的)。

下图是六大国有银行中 H股折价最厉害的建行 H股,3.32倍动态市盈率,9%的股息率(港股通要扣减 20%的税)。

这样的国有大行股息率水平和市盈率水平,说红利到头了,我觉得未免有些过于悲观了。

红利股是个很大的范畴,你说煤炭股有周期性我同意,你说某水电股有点上“神坛”的味道我也同意,但依然有大量高股息的选择。这恰恰是我觉得从供给侧角度,红利量化增强类基金的价值所在。

汇金增持,A股的冷淡,其实不是坏事。

这至少说明,A股当下的市场情绪,相较 828 的时候,又冷了许多。这种冷清,会进一步挤走一些不坚定的多头,为下一波见底的到来扫清上方的止损盘。

A股那么多年,当下被痛骂的许多问题,比如融资狂潮,比如不诚信上市公司,比如类似量化、席位等看起来不那么公平的交易机制,其实存在很多年,也被骂了很多年,但这并不妨碍 A股从大起到大落,再从大落到大起。

越多的股民没信心,只会让我觉得距离底部更近了一步。

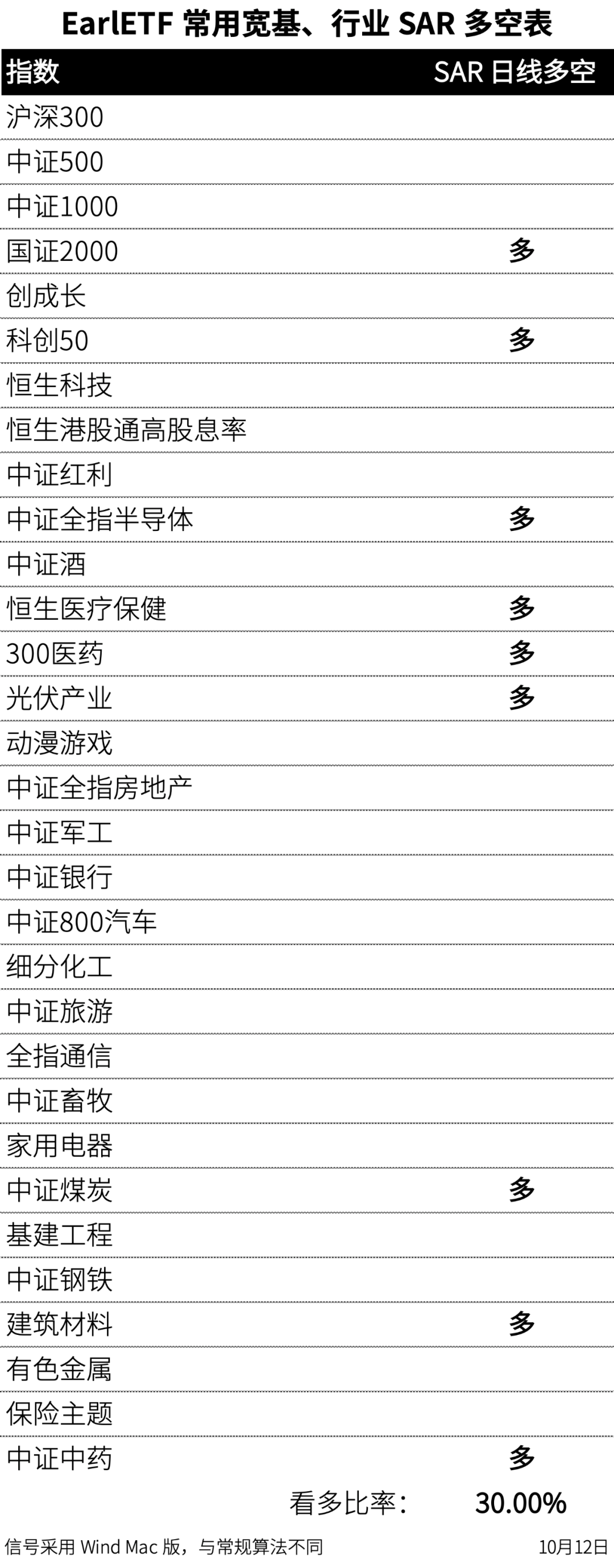

根据笔者跟踪的 SAR 信号,有一个趋势值得提醒。

科创 50 指数,终于在 10 月 11 日翻多了。

当然,科创50之外,一定不要忽视科创 100。关于科创 100 的潜力,在科创板100ETF(588120)上市当日,我在《有行业ETF,为什么还要买科创板ETF》中就做过一些分析,这里做一个更新。

科创 100 的潜力,这不仅仅在于之前说过,科创 100 指数的 SAR 信号早在9 月 11 日就翻多了;也不在于9 月这波调整科创50指数创了新低,而科创 100 指数却没新低更强势。

关键还在于透过指数看行业布局。科创 100 有极高的行业比重在医药生物上。

而医药生物,恰恰是近期一众行业中少见 SAR 翻多的行业。

下图是 300 医药。

下图是中证医疗,紧随中证医疗之后,港股的恒生医疗保健也于 11 日翻多了。

如果医药股的这波反弹能够有持续性,对于科创 100 指数显然更为利好。

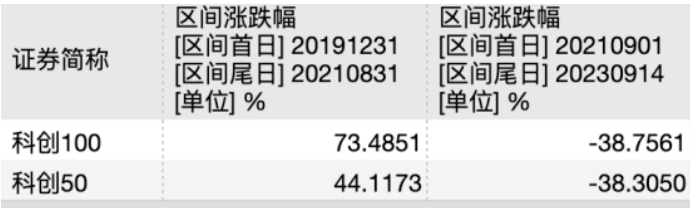

当然,也不能忽视科创 100 作为小市值科创板指数,有着更强的历史爆发力。下图是一个收益两阶段的拆解。从 2019 年末到 2021 年 8 月,是科创板牛市阶段,科创板100 领涨科创板50;而 2021 年 9 月到今年 9 月 14 日的调整中,两者表现相若,科创板100 显然有着更好的爆发力。

从技术面来看,接下来比较值得期待的是科创 100 指数能早日突破前期高点(蓝色横线)和布林线上轨的双重压制,若能打开上升空间,从交易层面或许是一个机会。

如果憧憬未来 A股成长板块的反弹,如果考虑以趋势投资的角度去追踪,那么显然类似科创板100ETF(588120)这样弹性比较足的品类,是这的密切关注的,当然不妨结合医药板块的走势来同看。

本篇文章来源于微信公众号: EarlETF