清江多因子量化教程三:第一个路口

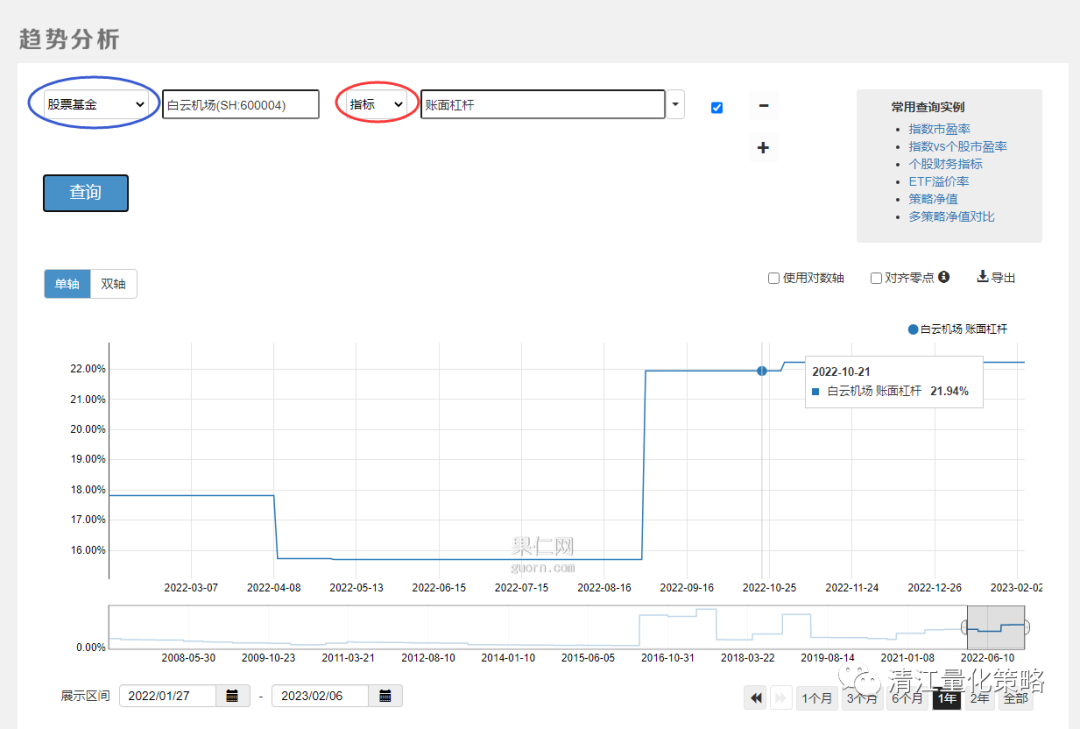

为啥新手增加金叉死叉会废掉一个策略呢?多因子的利润来源是轮动,当在买入和卖出条件同时加入指标判断时,往往会破坏掉这个轮动过程 ,有类似效果的还有季报和年报数据。季报和年报很多数据是台阶式的,甚至在0轴上下不断跳动。下面举个例子,在果仁的趋势分析中,在蓝圈出选择“股票基金”,在红圈处选择指标,随便选一只票,然后再红圈右侧的下拉框中选择指标,我们以账面杠杆为例,这就是我们前面说的台阶式指标。如果不仅仅是台阶,还波动剧烈,那么对轮动的破坏就十分明显,那么在使用的时候就需要比较谨慎,一般可以在筛选条件使用,或在被动择时类的策略里使用。被动择时是我发明的一个名词,意思是策略的选股条件十分严格,出票数量较少,行情差的时候不出票,达到类似择时的效果。

、

、

我们在第一篇中提到过,以空杯的心态暂时放弃指标策略(仅仅指含有均线核心的指标,例如MA,MACD,RSI等,价格,成交量,换手率等均不在此列,包含一些平均值也不在此列比如5日平均换手率等),第一个原因是赛道拥挤导致的低效,第二个原因就是现在讲的,破坏轮动。

最合适轮动的因子,首推小市值因子,这里面有多个原因:

1、小市值票一般相对活跃,波动范围宽,容易连续涨停,容易形成有效轮动。

2、小市值票天然有自限的策略特征,市值大了自动引发排名下降,排除出备选池,市值小选入,市值大排出,形成了一个完美的高抛低吸的闭环,这种完美的闭环,就是经典的有效轮动。

3、小市值因子成分复杂,隐含有多重因子,举个最简单的例子,它还包含反转因子,其他因子大家可以自己开动脑静好好找一下。多重隐含因子的特征导致小市值策略面对失效问题的时候十分坚韧。我们知道,所有的因子都有失效的时候,小市值因为隐含了多重因子,失效的时候往往只会部分失效,其他隐含因子可能正站在风口上,同时具有多重隐含因子的特性,使得的小市值策略有较高的超额收益,任何时候,只要其中一个隐含因子站上风口,小市值策略都会有一定程度的的表现。即使是公认的小市值失效的2017年,部分小市值策略任然有不错的绩效。

对于有过初步的果仁使用经验的网友[文]来说,基本上看到这一篇,核心观念就完全理顺了[章],可以顺利的走向所谓的“七赔、两平、一赚”中[来]最后的一群了,不会有太多悬念。下一篇我们正式[自]开始带大家学习策略编写。

本篇文章来源于微信公众号: 清江量化策略