港股通量化30组合月报:10月港股成交创新低,组合超额收益4% | 开源金工

开源证券金融工程首席分析师 魏建榕

执业证书编号:S0790520090003

研究领域:资产配置、基金研究、因子模型

摘要

港股市场10月概览:港股市场持续下行,交易活跃度续创2020年以来新低

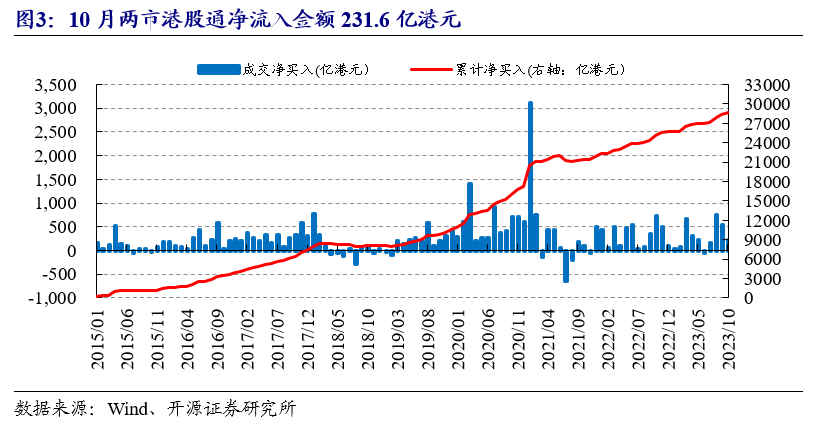

港股市场成交活跃度持续回落。10月港股通日均成交额510.63亿港元,较9月日均成交额589.56亿港元下降了13.39%,港股日均成交额585.77亿港元,较9月日均成交额682.28亿港元下降了14.14%。

港股通成分股资金流分析:10月南下资金持续大额净流入

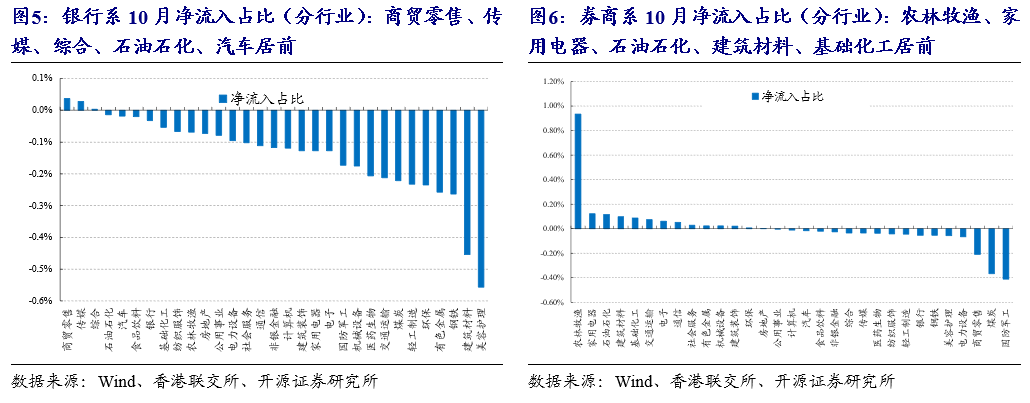

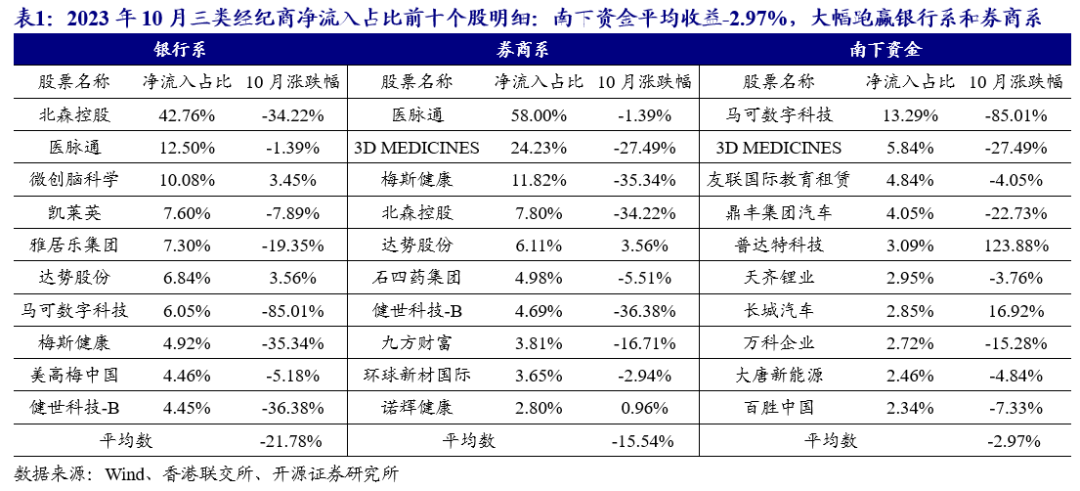

南下资金:净流入占比较高的行业为国防军工、煤炭、建筑材料、美容护理、医药生物,净流出占比较高的行业为农林牧渔、家用电器、食品饮料、房地产、石油石化。

银行系:净流入占比较高的行业为商贸零售、传媒、综合、石油石化、汽车,净流出占比较高的行业为美容护理、建筑材料、钢铁、有色金属、环保。

券商系:净流入占比较高的行业为农林牧渔、家用电器、石油石化、建筑材料、基础化工,净流出占比较高的行业为国防军工、煤炭、商贸零售、电力设备、美容护理。

银行系经纪商净流入占比居前的十只个股平均收益率-21.78%,券商系经纪商净流入占比居前的十只个股平均收益率为-15.54%,南下资金净流入占比居前的十只个股平均收益率-2.97%。

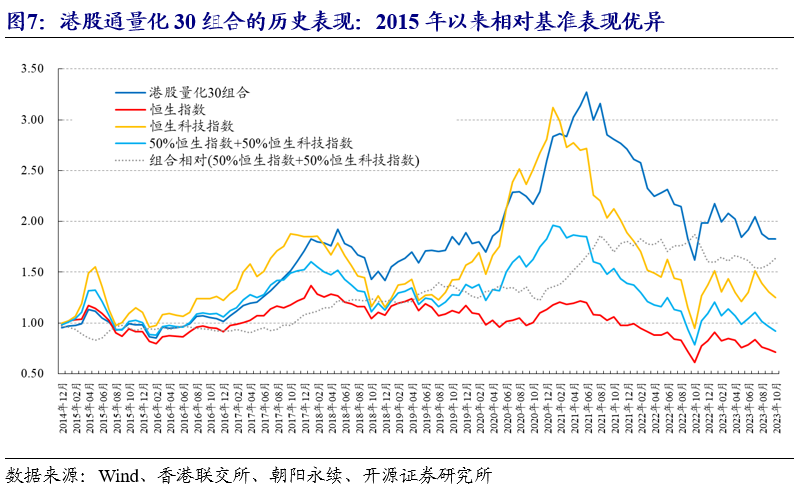

在前期报告《港股优选:技术面、资金面、基本面》中,我们详细介绍了在港股通样本股中适用的各个因子,从结果上看在港股通成分中分组表现优异。为了跟踪多头组合的月度表现,我们在每月底对分数最高的前30只个股按照等权的方式构建港股通量化30组合。

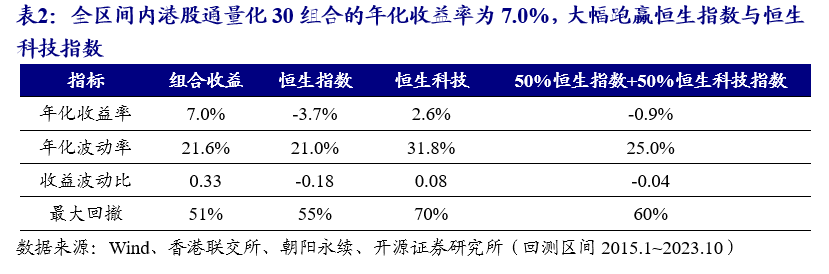

从全区间来看(2015.1~2023.10),港股通量化30组合的年化收益率7.0%(基准为-0.9%),收益波动比0.33(基准为-0.04)。

港股通量化30组合的11月持仓:整体持仓较为均衡

报告链接

报告发布日期:2023-11-02

01

港股市场10月概览:港股市场持续下行,交易活跃度续创2020年以来新低

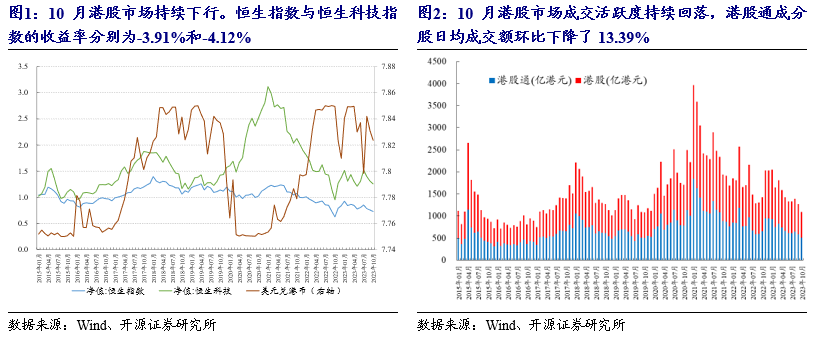

10月港股市场持续下行。恒生指数与恒生科技指数的收益率分别为-3.91%和-4.12%。

港股市场成交活跃度持续回落。10月港股通日均成交额510.63亿港元,较9月日均成交额589.56亿港元下降了13.39%,港股日均成交额585.77亿港元,较9月日均成交额682.28亿港元下降了14.14%。

02

港股通成分股资金流分析:10月南下资金持续大额净流入

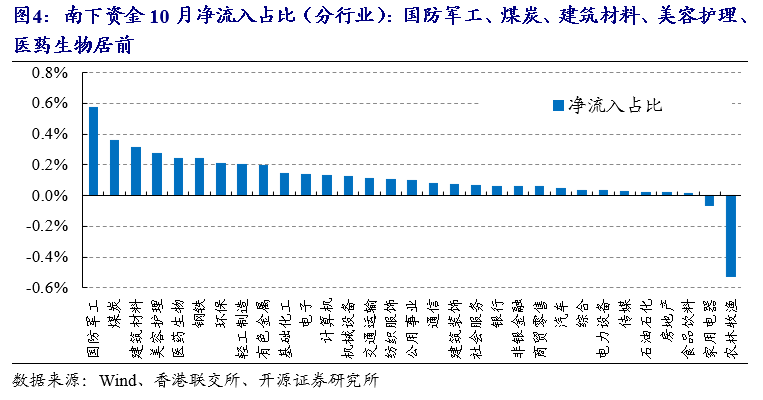

10月南下资金持续大额净流入,月净流入额约231.6亿港元。

我们将港股通成分股(共547只)通过香港联交所的持股明细进行资金流估算,并按照资金流的机构来源,分成三类托管机构:南下资金、银行系、券商系。计算每只标的分别通过这三类经纪商资金的净流入占比因子,进而分类汇总。

图4至图6为南下资金、银行系、券商系的净流入占比,根据一级行业进行均值统计,从中得到这三类经纪商净流入占比与净流出占比较高的行业:

(1)南下资金:净流入占比较高的行业为国防军工、煤炭、建筑材料、美容护理、医药生物,净流出占比较高的行业为农林牧渔、家用电器、食品饮料、房地产、石油石化。

(2)银行系:净流入占比较高的行业为商贸零售、传媒、综合、石油石化、汽车,净流出占比较高的行业为美容护理、建筑材料、钢铁、有色金属、环保。

(3)券商系:净流入占比较高的行业为农林牧渔、家用电器、石油石化、建筑材料、基础化工,净流出占比较高的行业为国防军工、煤炭、商贸零售、电力设备、美容护理。

我们对三类经纪商净流入占比居前的十只个股进行收益统计:银行系经纪商净流入占比居前的十只个股平均收益率-21.78%,券商系经纪商净流入占比居前的十只个股平均收益率为-15.54%,南下资金净流入占比居前的十只个股平均收益率-2.97%。

03

港股通量化30组合的10月绩效:组合超额收益率4.0%

2023年10月,港股通量化30组合的收益率为-0.01%,恒生指数的收益率为-3.92%,恒生科技指数的收益率为-4.12%,组合超额收益率4.01%。

从全区间来看(2015.1~2023.10),港股通量化30组合的年化收益率7.0%(基准为-0.9%),收益波动比0.33(基准为-0.04)。

04

港股通量化30组合的11月持仓

2023年11月的港股通量化30组合整体在行业上较为均衡。(报告原文请联系开源金工团队成员获取)。

05

风险提示

模型测试基于历史数据,市场未来可能发生变化。

相关报告(可点击链接):

更多交流,欢迎联系:

开源证券金融工程团队 | 魏建榕 张翔 傅开波 高鹏 苏俊豪 胡亮勇 王志豪 盛少成 苏良 何申昊 陈威 蒋韬

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究