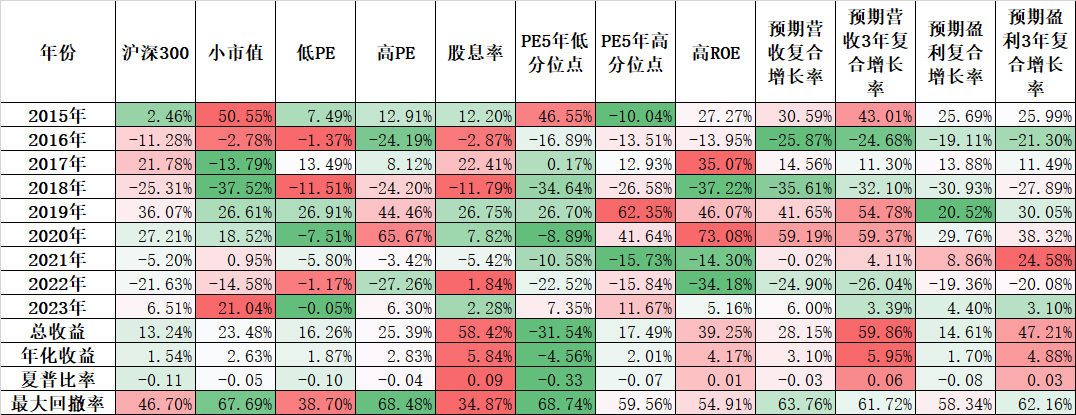

神华算不算倒车接人?

上周五出年报,就跌了4.49%,股息率其实和去年差不多都是9+%,大致看了一下,每股分红2.55,每股收益3.504,分红率73%,还可以的,不大明白为啥都要跑路?莫非还嫌贵,下午收盘时去接了一点盘,摊了个大饼放着。

泥爱打人

其实看了楼上的一些评论就大体反映出了市场对神[文]华的看法,神华是有“高分红”的标签,但它比其[章]他煤炭股享受更高PE的原因却不仅仅是高分红,[来]背后是稳定的业绩(这里的稳定是指2015年全[自]行业亏损时还能盈利的稳定性,成本低加自有电厂[1]加自有铁路);可靠的管理层(历年来的口碑,信[7]息透明,愿意与股东分享利润)。目前有长协价加[量]持和三年内未分配利润60%分红的章程,可以说[化]未来几年内利润稳定在400亿至700亿区间是[ ]大概率的,后续股息就按照每股2.55计算,股[ ]息率除权完就是10%,这个收益能不能接受就见[ ]仁见智了。

但是如果A股神华破净,跌至19.82,除权完[1]17.27,股息率14.7%。。。好吧,希望[7]在分红日时能到这个价格,我真的可以满仓满融单[q]吊了。

tcghaogao

回复你的大部分都还没你了解煤炭股,啥溢价还10年大顶都出来了,你指望能得到什么有价值的回复?

看空都没在点子上,我说两个利空吧。

1)管理层换了,减少分红收购集团垃圾资产,把2000多亿全花掉

2)核聚变突破,再也不用煤发电了。

指望风光的先了解一下光伏板怎么来的,风光占比大了以后电网能不能承受。中国工业品低廉不是因为你工资低,是因为低价的煤。

神仙鱼

这就是市场上的分歧了啊,刚经历一轮周期,有人[u]认为现在贵了,应该跌倒前面几年的周期低点,有[a]人认为现在赚的也还满意,分红也大方,赚的真金[n]白银,还分给小散户,加上不管周期,神华都没有[t]亏损过,盈利的稳定性,才给这个估值,比一些小[.]煤炭更有确定性,长协,煤矿资源好,有电厂,铁[c]路,周期低点大概率不会太差,其他小煤炭长协少[o],更受周期的影响,衮矿和陕西煤业也是优等生,[m]家里有优质煤矿,未来不慌。

猪肉牧原为什么还可以保持现在的估值,还是因为[文]有人相信猪周期来了,牧原再赚一笔大的,现在周[章]期低点,就慢慢熬,上海机场能保持这个估值,是[来]疫情结束后恢复增长,中远海控不受待见,是觉得[自]周期后一地鸡毛,这估值很艺术,也不知道后续的[1]走法。

xxldh

境外煤炭价格跌的很厉害。例如澳洲煤价从400跌到了175。要注意可能煤炭本身的生產成本就要150,那利润就从250减少到了25,只有原来利润的10%。所以衮州煤矿是不能买的。

另外,为抑制通胀,国内可能要从澳洲恢复进口煤炭了。前两年国内不允许进口澳洲煤矿,才会有国内煤矿吃肉。便宜煤进来,国内大部分煤矿日子肯定就没那么好了。

神华有长协煤,电厂,铁路,能不能顶住这一波,要真的懂才行。

seeker24680

是不是接人不知道,但是感觉车上的乘客被颠簸得够呛。

关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录(www.jisilu.cn)是一个以数据为本的投资理财社区,专注于新股、可转债、债券、封闭基金等数据服务。我们的理念是在保证本金安全的前提下,使资产获得稳健增长。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

本篇文章来源于微信公众号: 集思录