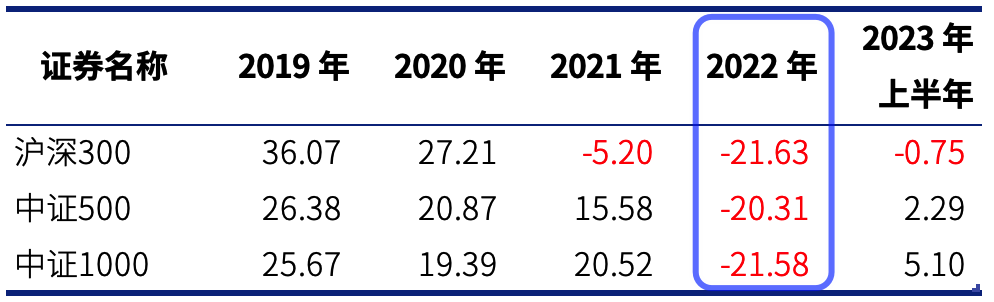

沪深300、中证500和中证1000的增强因子回测

指数基金中的增强基金,以沪深300、中证500和中证1000最多。根据我的统计回测,绝大部分增强基金的收益率都超过了指数本身,甚至超过了全收益指数。但具体使用了哪些增强因子,则是不透明的。这里我们用了一些常用的因子做了一个全面的回测,看看是哪些因子在这几个宽基指数中是有效的。

工具依然用果仁网,考虑到果仁网只能从2015年年初开始回测中证1000,我们选取的日期是从2015年1月1日到2023年2月15日,平均持有20只股票,范围分别是沪深300、中证500和中证1000,20个交易日轮动一次,因子分别是小市值、低PE、高PE、股息率、PE5年低分位点、PE5年高分位点、高ROE、预期营收复合增长率、预期营收3年复合增长率、预期盈利复合增长率、预期盈利3年复合增长率等11个因子。

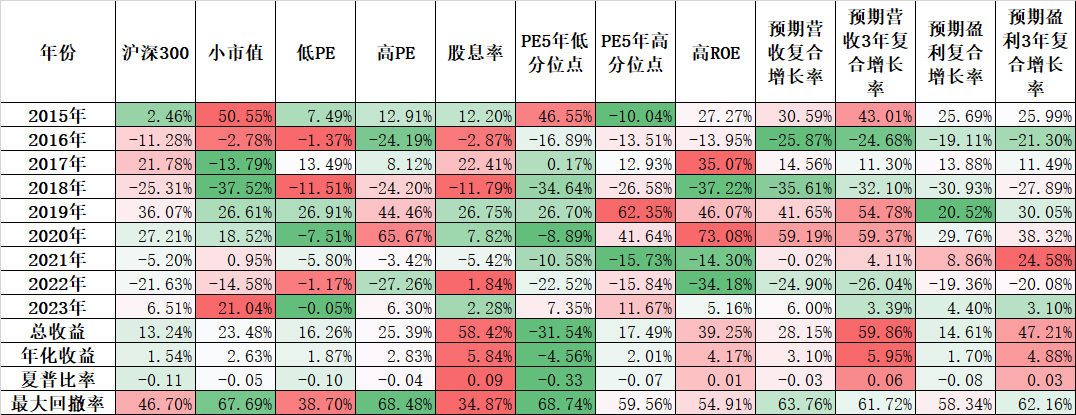

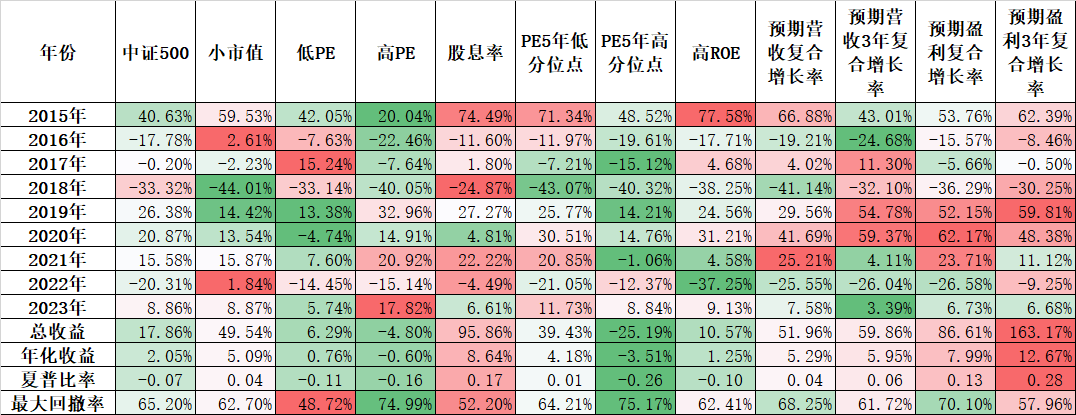

我们先看沪深300的,如果在沪深300里面选,效果最好的因子是股息率、预期营收3年复合增长率、预期盈利3年复合增长率。而最差的是PE5年低分位。一向表现不错的小市值因子,因为限于只能在沪深300里面选最小市值,所以虽然勉强战胜沪深300,但也表现平平。

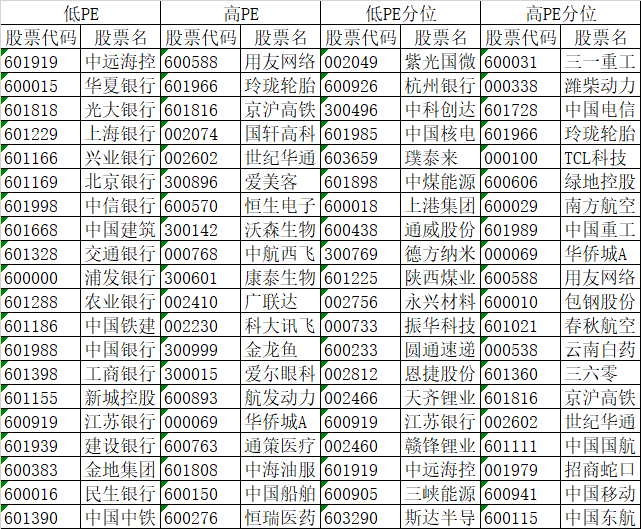

特别是PE,不管是高PE还是低PE,不管是绝对值还是相对值,在沪深300这个指数里很难出现有效因子。但今年低百分位和高百分位的表现倒是不错,我们来看看最新的20只选到的是什么股票:

在低PE里,以银行、地产等居多,即使在低PE百分位里,很多也是周期股,所以整体表现并不好,甚至出现了负收益。

相对表现比较好的有两类因子,一类是有实实在在的现金流的,如股息率因子,还有一类是相对长期的预测因子,如预期营收3年复合增长率和预期盈利3年复合增长率。

看中证500的增强因子,就比沪深300要好,我理解选择的数量更多了。小市值的表现也比沪深300好很多。股息率因子依然有效,年化高达8.64%。而4个PE因子中,唯独相对不错的也只有PE5年低分位点,年化收益率也只有4.18%,比中证500的2.05%也高不了多少。而低PE的年化只有0.76%,更不用说高PE、高分位PE了。

最亮眼的还是预期盈利3年复合增长率因子,累计收益率高达163.17%,年化12.67%,是中证500的11个增强因子里表现最好的,而且远远超过其他因子。

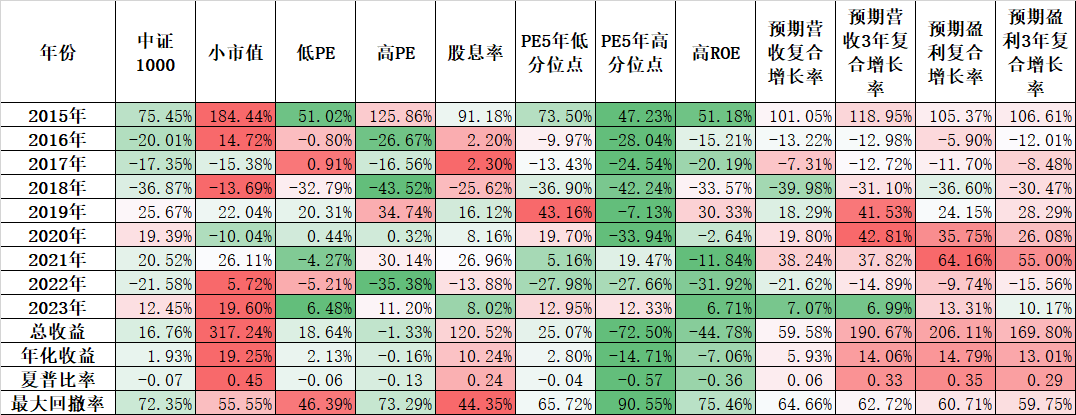

最后看看中证1000的11个增强因子的表现,因为从1000只股票里挑选20只,选择的余地比沪深300、中证500要大很多。结果也要好很多。

其中收益率最高的是小市值因子,累计收益率317.24%、年化收益率19.24%。而且只有2019、2020两年牛市跑输。也是这次回测中表现最好的。

其次是4个预期因子,其中表现最好的预期盈利复合增长率因子年化是14.79%,仅仅在2019年跑输中证1000,差距只有微小的1.52%,其他8年全部跑赢。

股息率因子也还不错,年化10.24%,远远跑赢中证1000的年化1.93%。

表现最差的还是4只PE因子,其中最好的PE5年低分位,年化也仅仅只有2.80%。

总结一下沪深300、中证500、中证1000的11只增强因子的回测情况:

1、 便宜不是硬道理,我理解经过市场多年的博弈,不管是绝对便宜还是相对便宜,留下来的便宜股票都是有缺陷的股票了。所以很多做股票的,做基金的,按照便宜是硬道理这个逻辑选股票选基金,这几年的业绩都不太好。其实便宜是硬道理这句话本身也没错,但要加一个前提,就是同样的质地,便宜是硬道理。

2、 炒股票就是炒预期,不管是沪深300、中证500还是中证1000,4个预期因子的表现都相对不错,而且长期预期一般还好于短期预期。

3、 现金是王,股息率这个因子代表着价值投资的一个观点:股票的价值就是未来现金流的折现。虽然我们没有未来股息的预期,但至少可以用过去的股息大概率的去近似的替代,当然有未来股息率的预期可能效果会更好一点,可惜我们没有这个数据。

当然我们并不是说可以直接用这些因子去做指数增[文]强,但至少可以给我们指出一个大概的方向。这就[章]是这次回测给我们的一点启发。

本篇文章来源于微信公众号: 持有封基