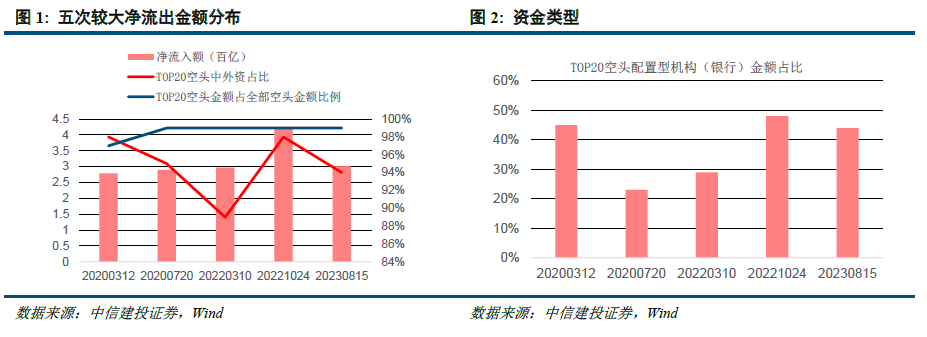

紧抓“硬科技”,共享未来发展机遇——科创100ETF华夏,基金代码“588800”

摘要

科创板:聚焦“硬科技”发展

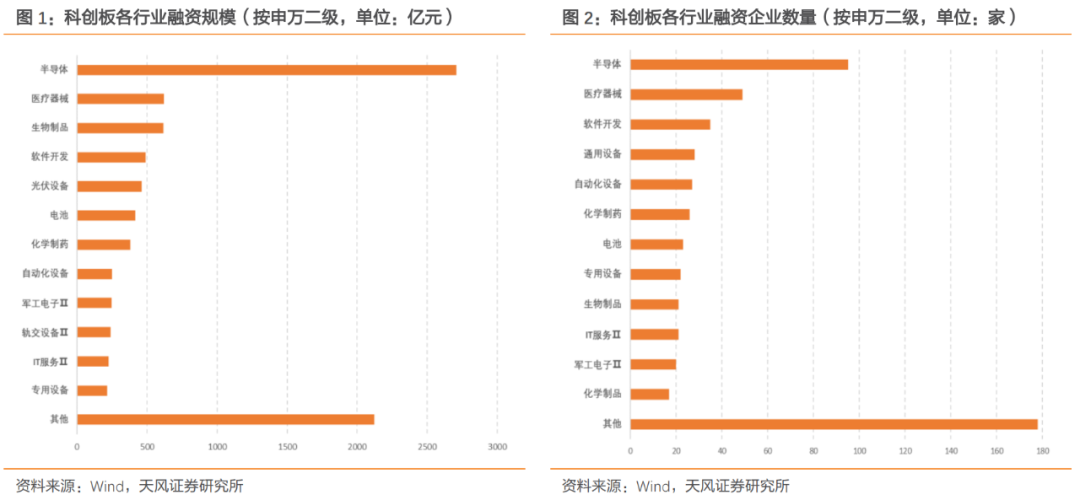

2018年11月5日,在首届中国国际进口博览会开幕式上首次宣布设立科创板并试点注册制,至今经历了多次制度迭代,投资工具逐渐丰富,规模持续扩大。截至2023年11月10日,科创板上市企业数量达562家,总市值规模合计超6.95万亿元。科创板秉承支持中国“硬科技”发展的定位,将金融资源聚焦于拥有高精尖技术和创新能力的企业。自成立至今,融资规模和融资企业数量逐步增长,科创板融资规模前三的行业分别为半导体、医疗器械和生物制品,融资规模合计3943.76亿元。

医药和半导体机遇到来,科创板或将受益

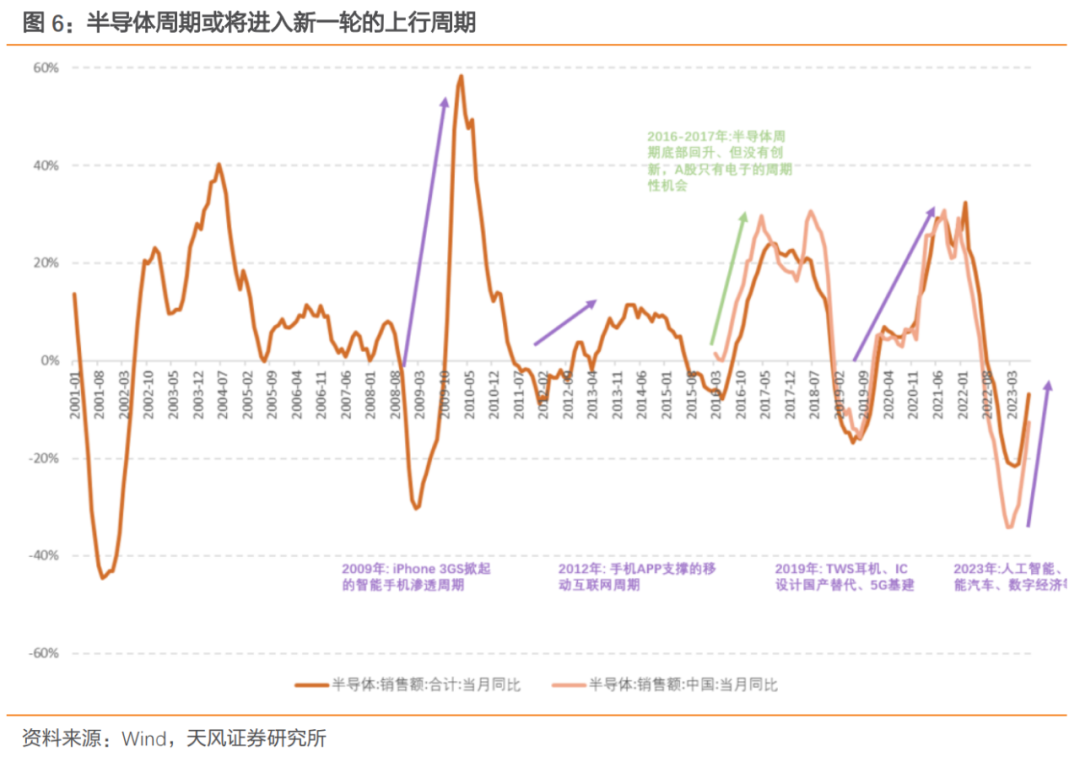

半导体周期有望见底回升,进入新一轮上行周期。自2008年以来,全球共经历了4轮半导体产业周期(2009-2011年、2012-2016年中、2016年中-2019年中、2019年中至今),而每一轮全球半导体周期见底回升,往往也预示着供给端的出清;如果叠加一轮新的科技产业需求,则往往会催生出大级别的TMT主线行情。今年2月至5月,全球半导体销售额同比增速均在-20%以下,仅次于2000年互联网泡沫低点和2008年金融危机低点。自6月以来,半导体销售降幅已逐渐收窄。后续如若半导体周期与科技创新相叠加,那么半导体周期或将进入新一轮的上行周期。

经历“戴维斯双杀”后,创新药及产业链机遇已现。首先,A股医疗服务行业(包括CXO和眼科领域)盈利和库存下行时间已较长,库存水平已降至历史低位水平。其次,海外紧缩周期已接近顶部,而AH股和美股的生物科技磨底时间至今已超过一年半。与此同时,全球GLP-1小分子相关管线正在陆续进入临床中后期阶段,随着创新药物的研发进展,新的市场机会和增长动力或将出现;2023年10月29日,君实生物宣布FDA已批准特瑞普利单抗上市,成为FDA批准上市的首个中国自主研发和生产的创新生物药,打开了中国创新药企业的出海之路,未来我国创新药企业有望分享全球医药市场的发展红利。

科创100指数投资价值分析

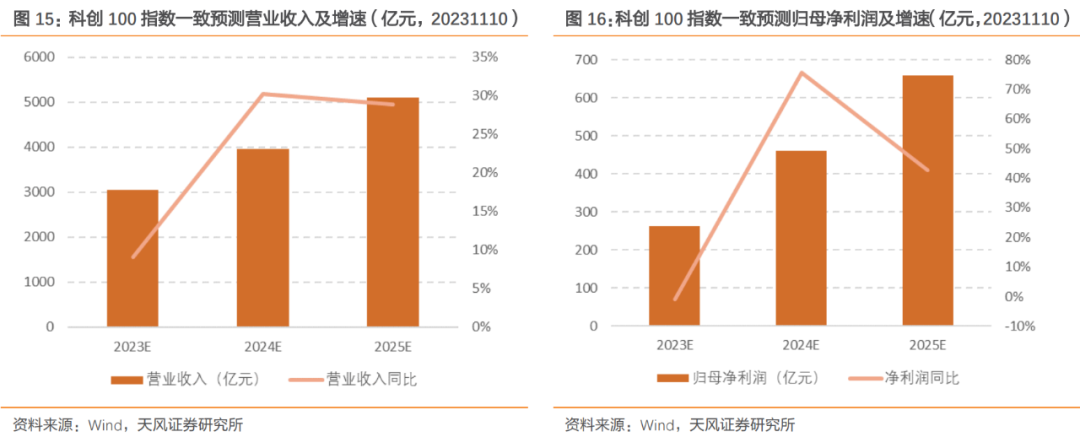

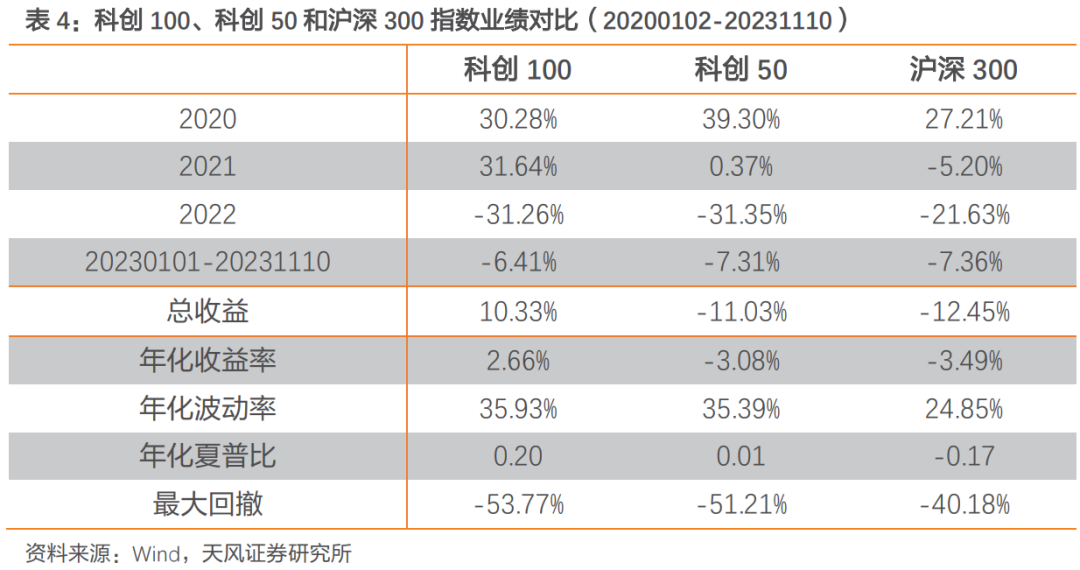

上证科创板100指数(简称“科创100”)从上海证券交易所科创板中选取市值中等且流动性较好的100只证券作为样本,与上证科创板50成份指数共同构成上证科创板规模指数系列,以反映科创板市场不同市值规模上市公司证券的整体表现。该指数中小市值规模特征显著,行业分布均衡,聚焦新兴产业,注重研发投入。根据Wind一致预测,2023、2023和2024年营业收入同比增速分别为9.07%、30.18%和28.86%;净利润同比增速分别为-0.96%、75.53%和42.80%,具备未来发展潜力。以2020年1月2日至2023年11月10日为样本期,科创100指数总收益为10.33%,年化收益率为2.66%,年化夏普比为0.20,年化波动率为35.93%%,业绩表现整体领先于科创50和沪深300指数。

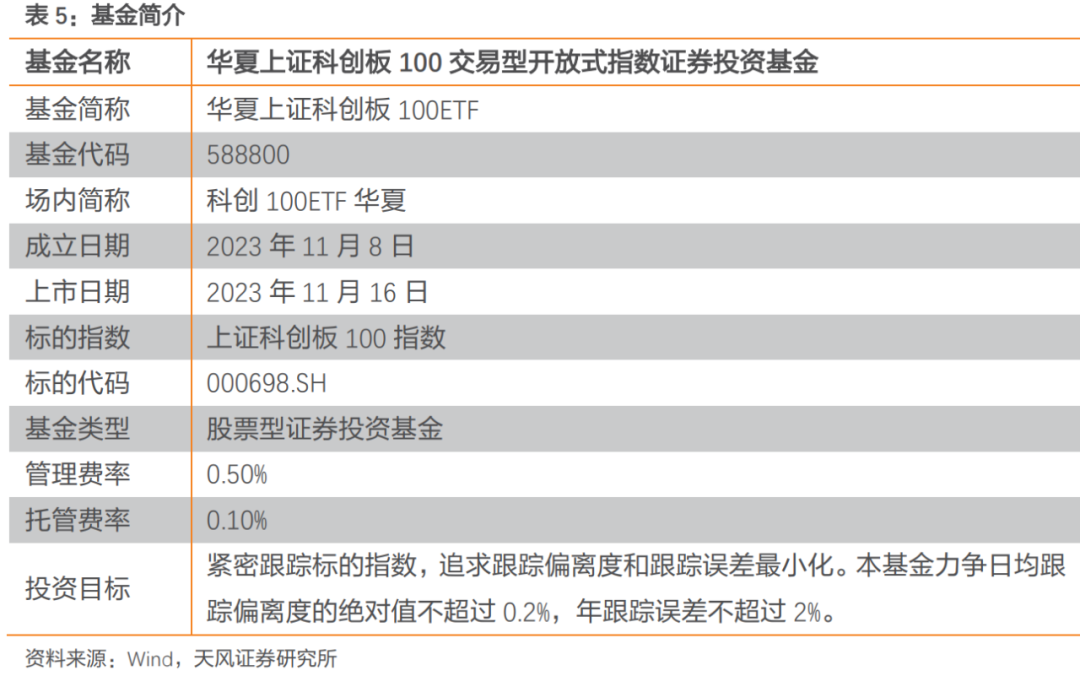

华夏上证科创板100ETF(基金代码“588800”,场内简称“科创100ETF华夏”)于2023年11月16日上市,跟踪上证科创板100指数,基金经理为徐寅先生,管理费为0.50%,托管费为0.10%。该基金投资目标为追求跟踪偏离度和跟踪误差最小化。

1. 紧抓“硬科技”,共享未来发展机遇

1.1. 科创板:聚焦“硬科技”发展

2018年11月5日,在首届中国国际进口博览会开幕式上首次宣布设立科创板并试点注册制,至今经历了多次制度迭代,投资工具逐渐丰富,规模持续扩大。于2019年6月13日,科创板正式开板;同年7月22日,科创板首批25只证券上市交易;截至2023年11月10日,科创板上市企业数量达562家,总市值规模合计超6.95万亿元。

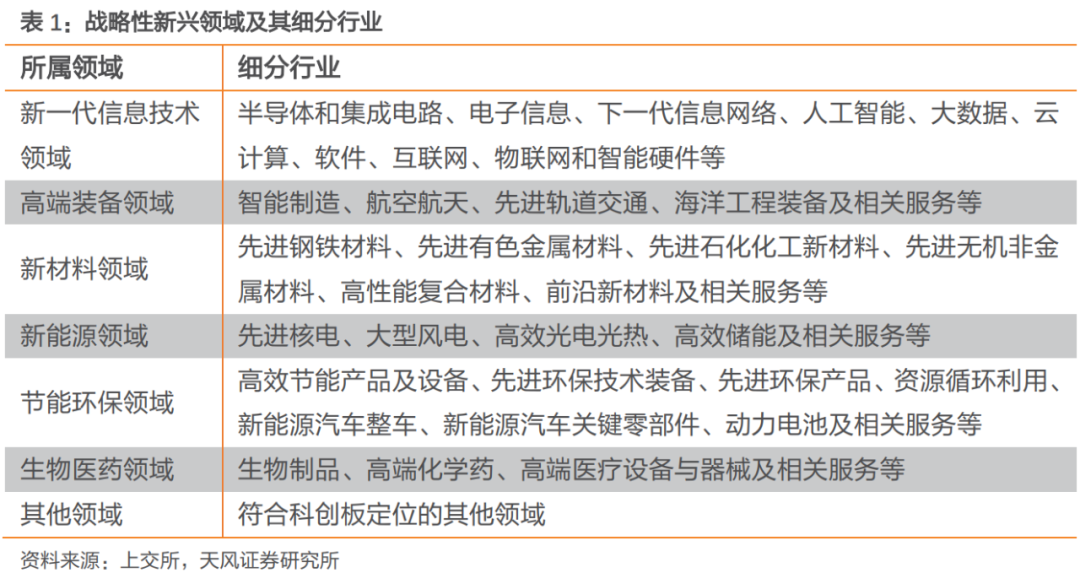

科创板聚焦"硬科技",主要定位是坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。具体企业范围集中在战略性新兴领域,包括新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药,以及其他与其定位相符的领域。

秉承支持中国“硬科技”发展的定位,科创板将金融资源聚焦于拥有高精尖技术和创新能力的企业。自科创板成立至今,融资规模和融资企业数量逐步增长,按申万二级行业,科创板融资规模前三的行业分别为半导体、医疗器械和生物制品,融资规模合计3943.76亿元,参与融资的企业数量分别为95家、49家和21家。

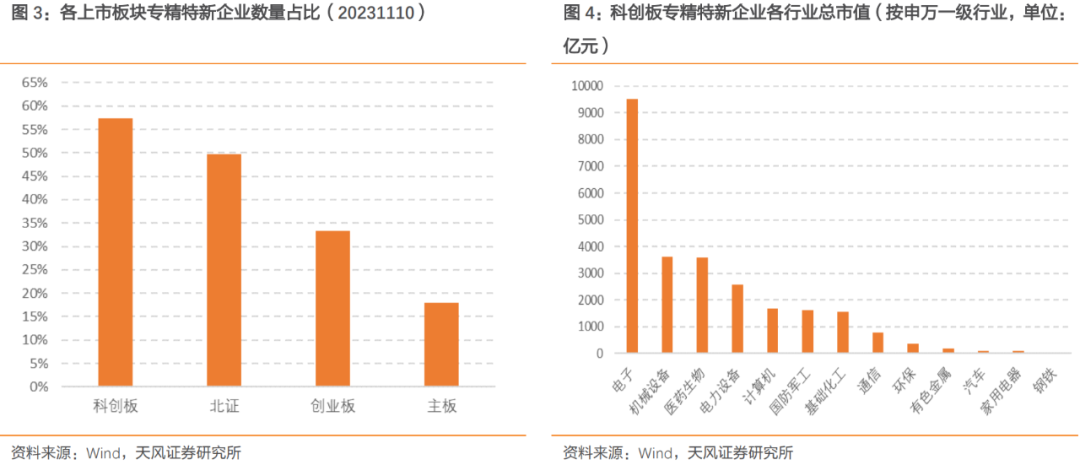

科创板“专精特新”企业含量高。截至2023年11月10日,科创板中有57.47%的企业属于“专精特新”,高于主板、北交所和创业板;企业平均总市值为80.37亿元,行业分布集中于电子、机械设备、医药生物和电力设备等新兴产业。

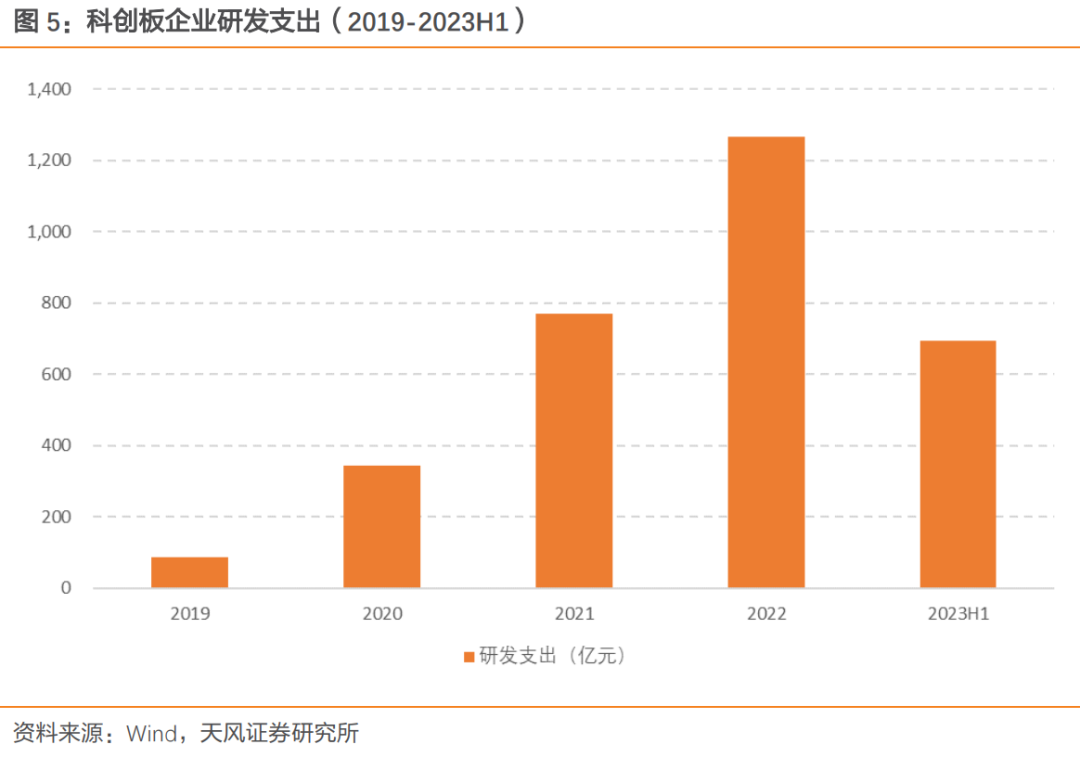

科创板企业注重研发投入,研发支出稳步增长。截至2023H1,科创板企业研发总支出费用已达693.02亿元,同比增长37.68%;其中有38.85%的企业研发总支出费用占营业收入比超10%。科创板企业近年来一直保持高水平的研发支出,或将对未来业绩增长提供支持。

1.2. 医药和半导体机遇到来,科创板或将受益

1.2.1. 半导体周期有望见底回升

今年2月至5月,全球半导体销售额同比增速一直保持在-20%以下,仅次于2000年互联网泡沫低点和2008年金融危机低点。自6月以来,半导体销售降幅逐渐减小。后续如若半导体周期与科技创新相叠加,或将进入新一轮的上行周期。

从90年代以来的几轮全球半导体周期来看,费城半导体指数的波动通常和半导体销售周期同步,且该指数的周期低点平均领先半导体周期大约2个月左右。自2005年以来,指数领先时长已经增至1-2个季度。每一轮周期的低点达到高点,费城半导体指数的平均涨幅为80%,而纳斯达克综合指数的平均涨幅为153%。

1.3. 医药领域机遇已现

1.3.1. 经历“戴维斯双杀”后,创新药及产业链机遇已现

创新药及其产业链机遇已显现。随着时间的推移,A股医疗服务行业,包括CXO和眼科领域,已经历了较长时期的盈利和库存下行,并且库存水平已降至历史低位水平。其次,海外市场正经历紧缩周期,其中美联储在2021年4月开始讨论Taper政策,然后在2021年11月正式实施Taper,紧随其后的是2022年3月开始加息和2022年6月正式缩表。这一系列紧缩政策导致了流动性的回收,对利率敏感的创新药产业链遭受了大幅回调。当前情况下,紧缩周期已接近顶部,且至今为止AH股和美股的生物科技磨底时间已超过一年半。

与此同时,事件催化因素也或将带来医药板块机会。全球GLP-1小分子相关管线正在陆续进入临床中后期阶段,随着创新药物的研发进展,新的市场机会和增长动力或将出现。2023年10月29日,君实生物宣布FDA已批准特瑞普利单抗上市,成为FDA批准上市的首个中国自主研发和生产的创新生物药,打开了中国创新药企业的出海之路,体现了国际市场对国内创新药企业研发实力的认可,未来我国创新药企业有望分享全球医药市场的发展红利。

1.3.2. 政策预期稳定,刚性需求支撑

随着中国医疗领域的反腐行动的纠正,学术活动的重新开展,市场对医药行业政策的预期逐渐趋于稳定,我们预计医保谈判将保持温和的趋势,集采规则也会趋向稳定。医保部门还澄清了对个人医保账户保留的政策,代表医疗改革的总体框架基本稳定,预计不会出现过于颠覆性的政策。

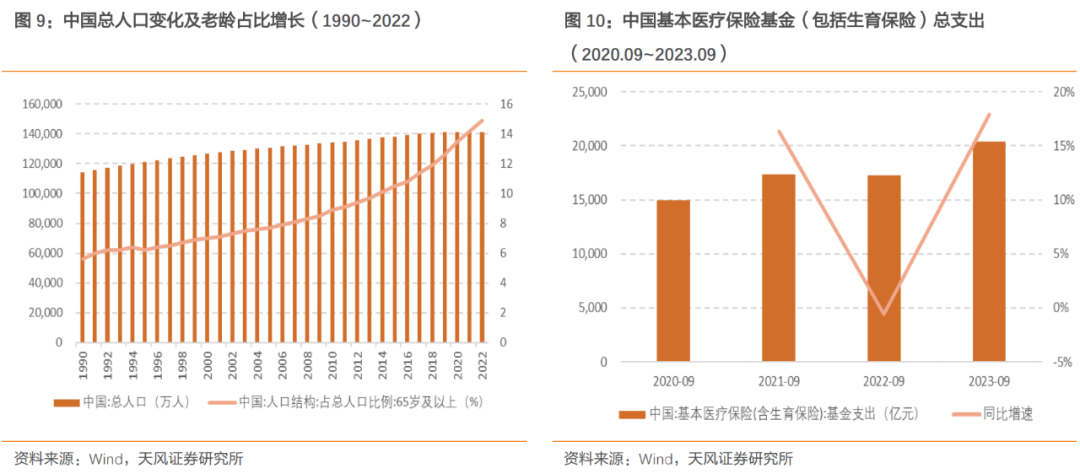

在需求方面,人口老龄化和医药创新将继续支持医疗需求的稳定增长,其未来增长的刚性将优于非必需消费需求。截至2023年1-9月,基本医疗保险基金(包括生育保险)的总支出达到20378.33亿元,同比增长17.9%。尽管在前三季度受到医疗反腐行动的干扰,但医疗需求仍然保持稳定释放。

2. 科创100指数投资价值分析

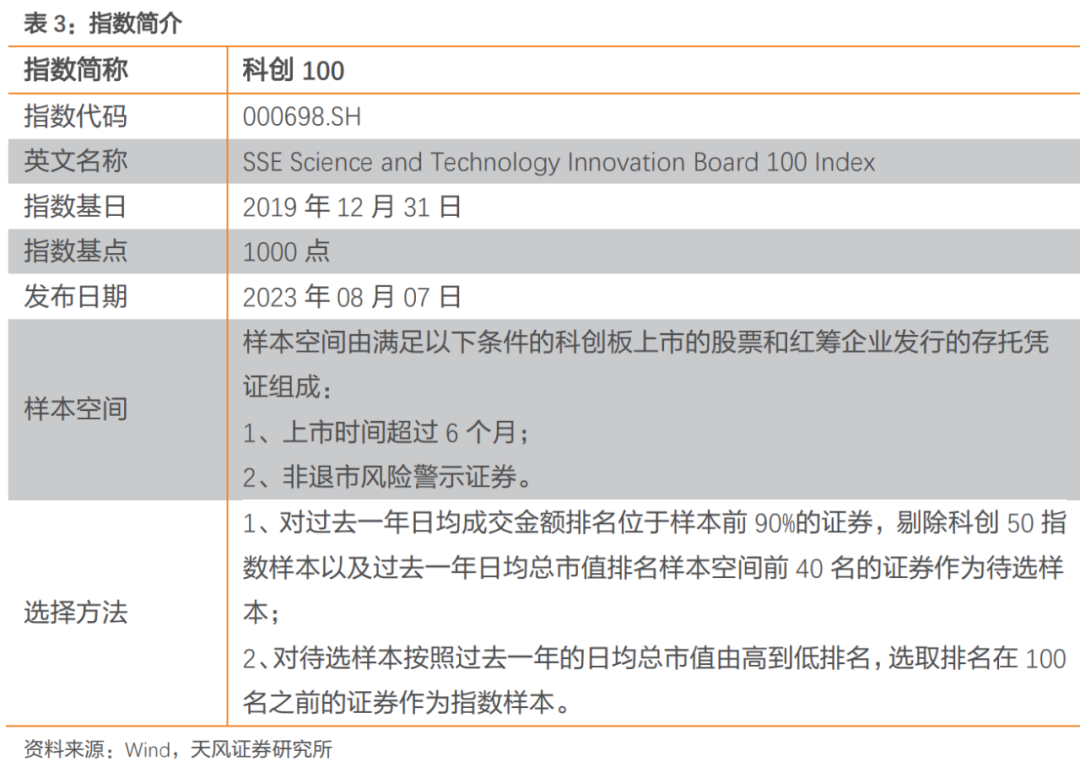

2.1. 指数介绍

上证科创板100指数(简称“科创100”)从上海证券交易所科创板中选取市值中等且流动性较好的100只证券作为样本。上证科创板100指数与上证科创板50成份指数共同构成上证科创板规模指数系列,反映科创板市场不同市值规模上市公司证券的整体表现。该指数每季度调整一次,样本调整实施时间为每年3月、6月、9月和12月的第二个星期五的下一交易日。

2.2. 聚焦科创板中小盘

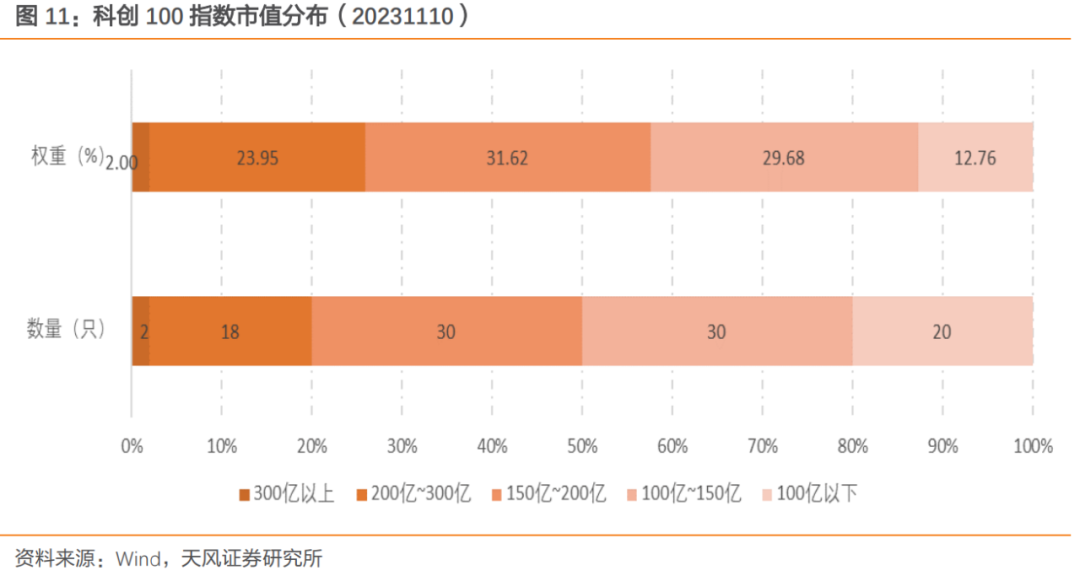

截至2023年11月10日,从市值分布来看,科创100指数成分股主要集中于300亿元以下,数量为98只,合计权重达98.00%,其中市值处于100亿元至200亿元区间的成分股有60只,合计权重61.29%,市值处于100亿元以下的成分股有20只,合计权重12.76%,主要聚焦于科创板中小盘。

2.3. 聚焦医药和半导体行业

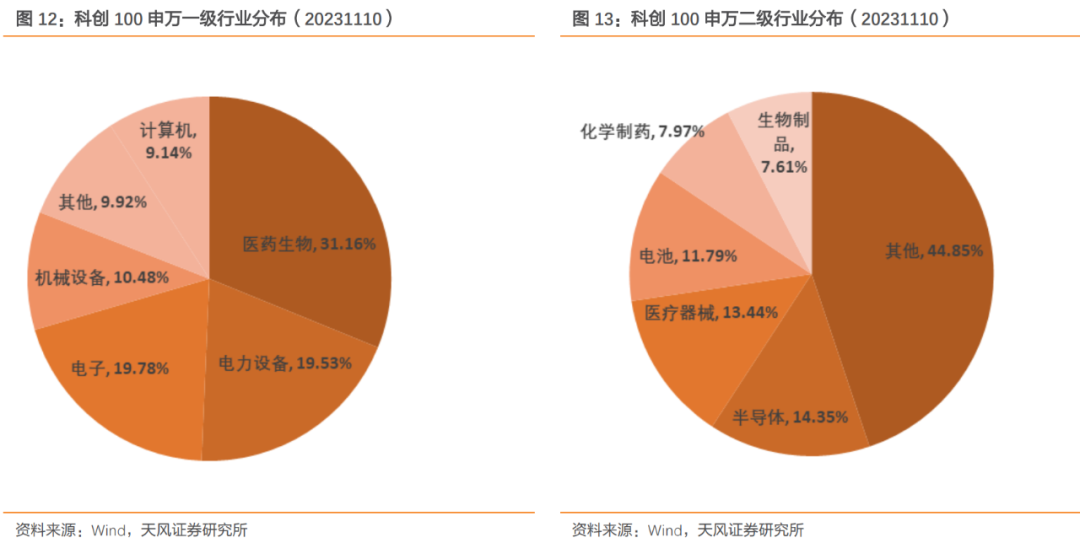

截至2023年11月10日,按申万一级行业分布,科创100共覆盖10个行业,主要聚焦医药生物和机械设备等科技新兴行业,前三大权重行业为医药生物、电力设备和电子,权重分别为31.16%、19.53%和19.78%。按申万二级行业分布,前三大权重行业为半导体、医疗器械和电池,权重分别为14.35%、13.44%和11.79%。该指数中医药和半导体相关行业权重占比较大,未来发展空间广阔。

2.4. 注重研发投入

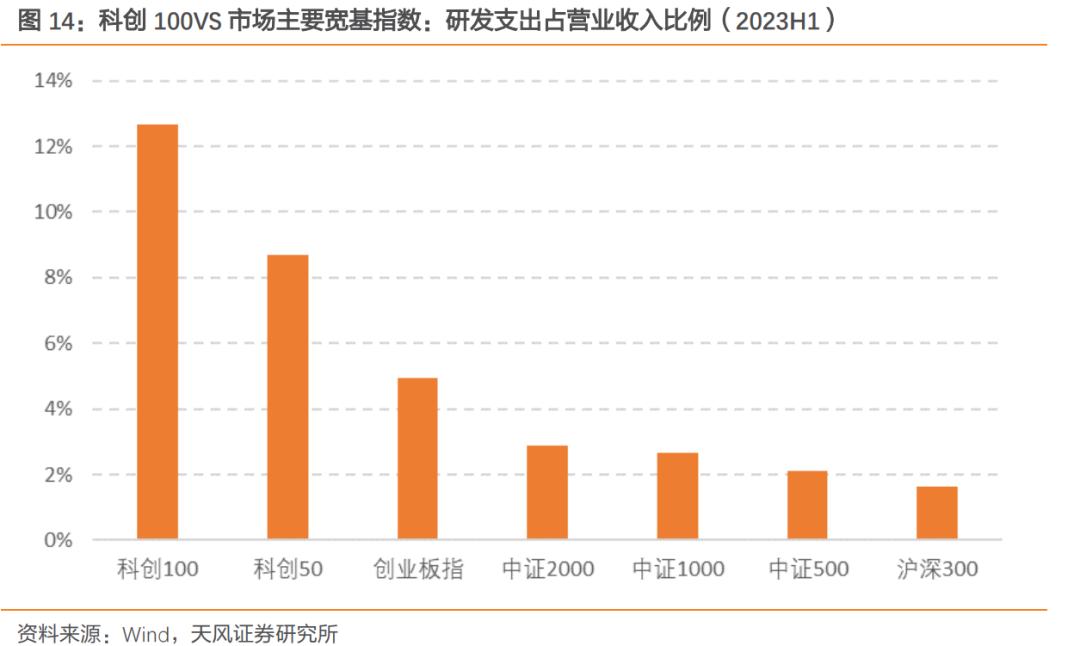

2023上半年,科创100指数成分股的研发支出合计153.19亿元,占营业收入的12.66%,高于科创50、创业板指以及其他市场主要宽基指数。高研发投入水平有望支撑科创100指数的未来业绩快速增长。

2.5. 具备未来发展潜力

截至2023年11月10日,根据Wind一致预测,科创100指数2023年、2024年和2025年的预期营业收入为3,042.63亿元,3,960.86亿元和5,104.11亿元,同比增速分别为9.07%、30.18%和28.86%;2023年、2024年和2025年预期归母净利润为262.91亿元,461.47亿元和658.99亿元,同比增速分别为-0.96%、75.53%和42.80%。该指数预期盈利能力良好,具备未来发展潜力。

2.6. 业绩表现领先,且具备弹性

以2020年1月2日至2023年11月10日为样本期,科创100总收益为10.33%,年化收益率为2.66%,年化夏普比为0.20,年化波动率35.93%,业绩表现整体领先于科创50和沪深300指数。

以2020年1月2日至2023年11月10日为样本期,科创100指数表现整体优于科创50和沪深300指数。从净值波动来看,科创100更具备弹性,在上涨市中有较强的表现。

3. 华夏上证科创板100ETF

华夏基金成立于1998年4月9日,是境内最早成立的公募基金管理人之一,拥有丰富的资产管理经验,管理规模持续行业领先。公司定位于综合型、全能化资产管理公司,服务范围覆盖多个资产类别、行业和地区,构建了以公募基金和机构业务为核心,涵盖华夏基金(香港)、华夏资本和华夏财富三家子公司的多元化资产管理平台。公司旗下管理着923个产品及组合,其中公募基金353只,企业年金组合173个,职业年金组合76个,是管理产品及组合最多的基金公司之一。

华夏上证科创板100ETF(基金代码“588800”,场内简称“科创100ETF华夏”)于2023年11月16日上市,跟踪上证科创板100指数,基金经理为徐寅先生,管理费为0.50%,托管费为0.10%。该基金投资目标为追求跟踪偏离度和跟踪误差最小化。

关注我们

风险提示:本报告基于历史数据分析,市场环境、政策变动等因素皆可能使得本报告分析失效。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《基金研究:紧抓“硬科技”,共享未来发展机遇——科创100ETF华夏,基金代码“588800”》

对外发布时间

2023年11月16日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

点击右下角“赞”或“在看”,及时获取最新推送!

本篇文章来源于微信公众号: 量化先行者