红利低波等风格强势,计算机行业相对受外资青睐——投资宽角度周报

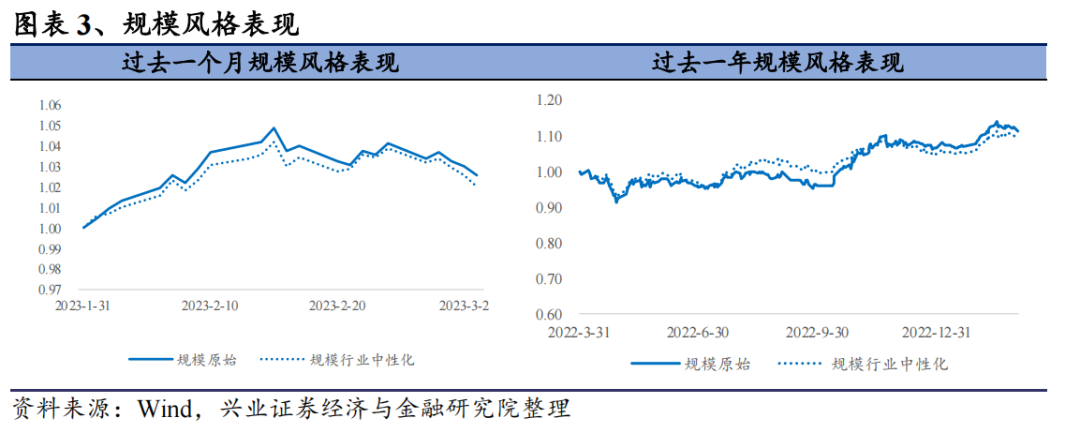

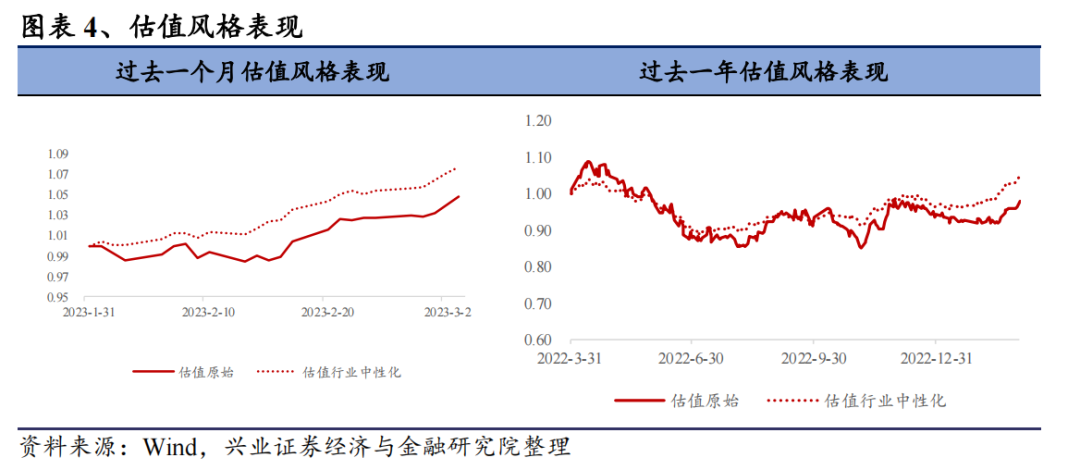

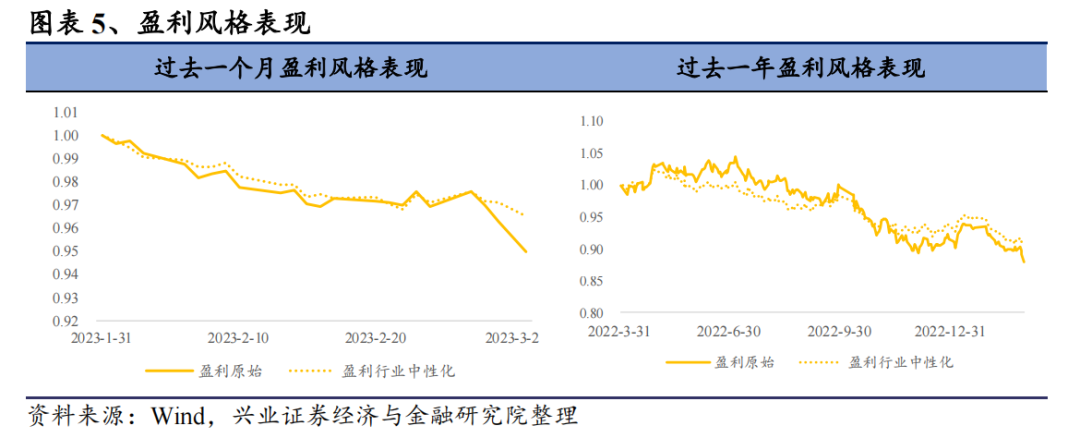

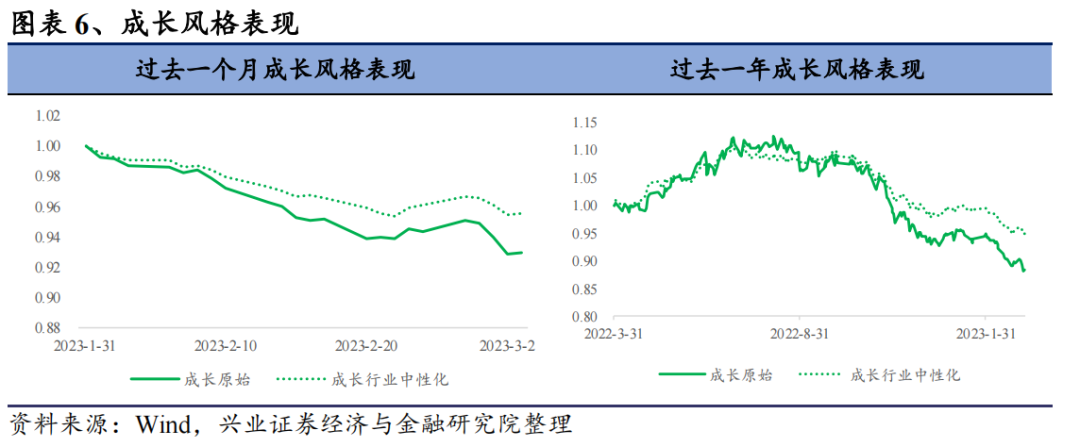

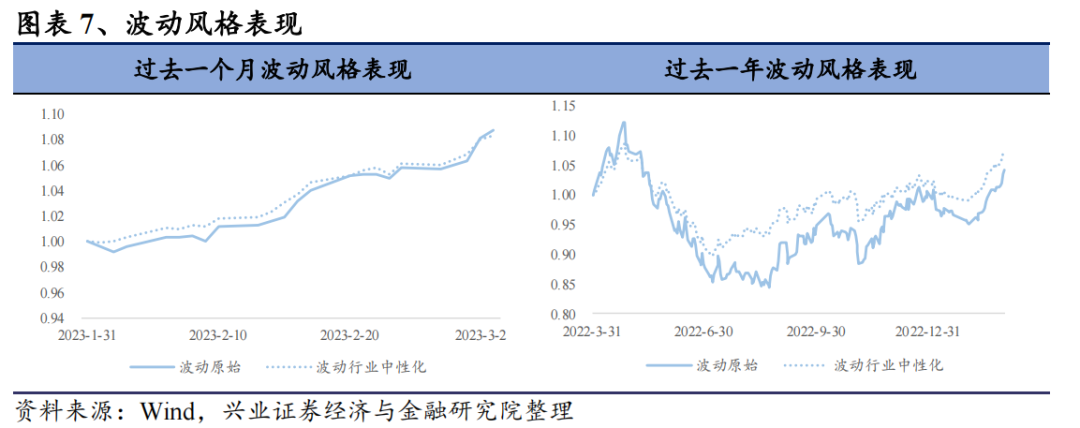

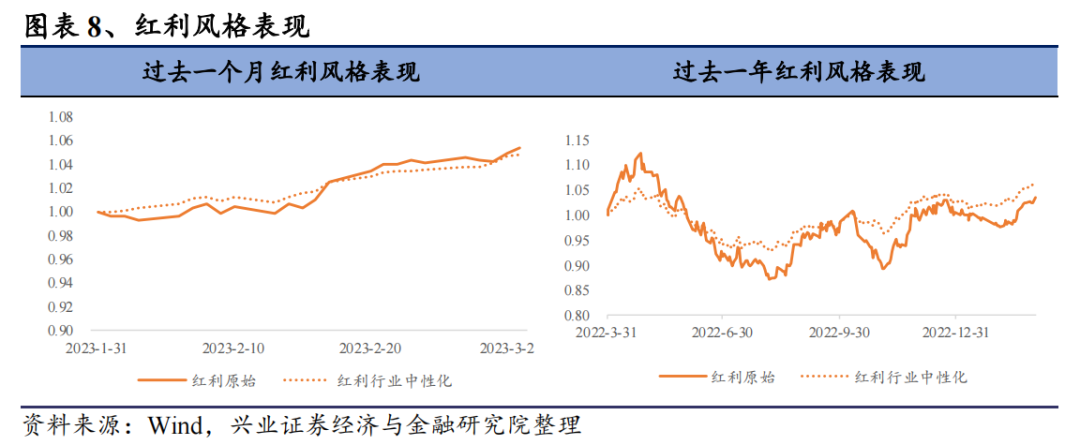

从本周表现来看,红利、低波、估值风格表现强势,整体表现较为稳健,但规模、盈利、成长风格有效性有一定走低。

净流入行为:

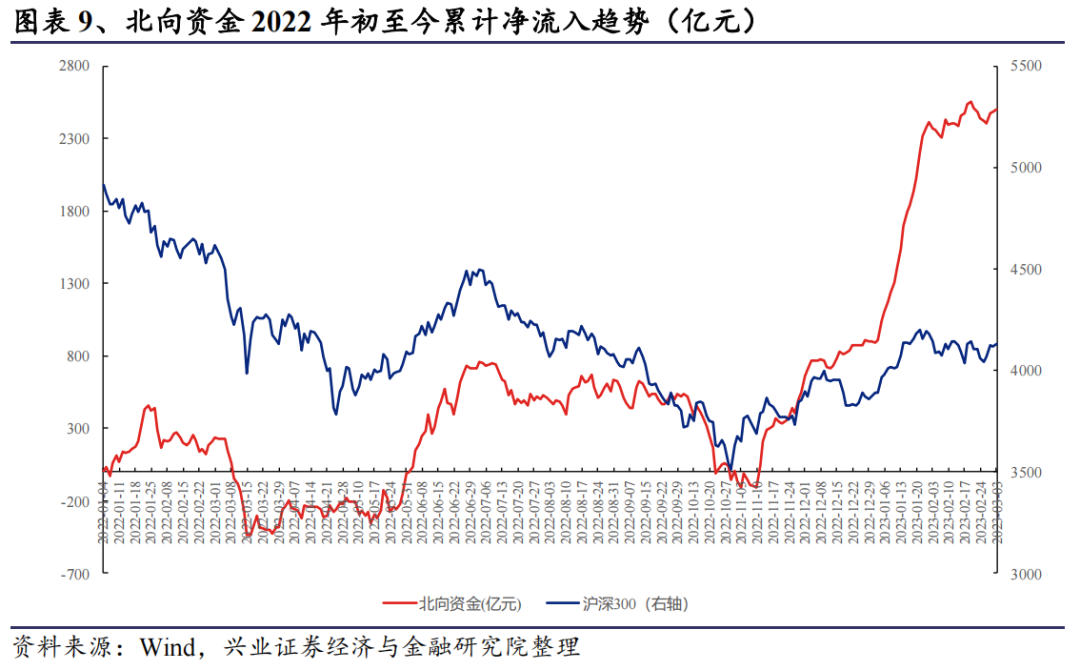

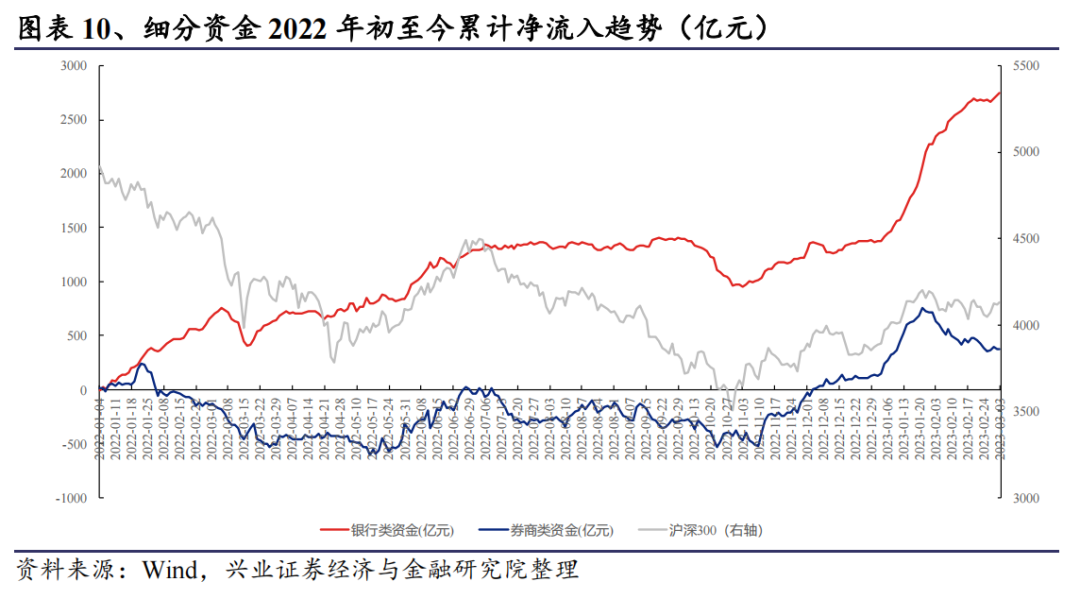

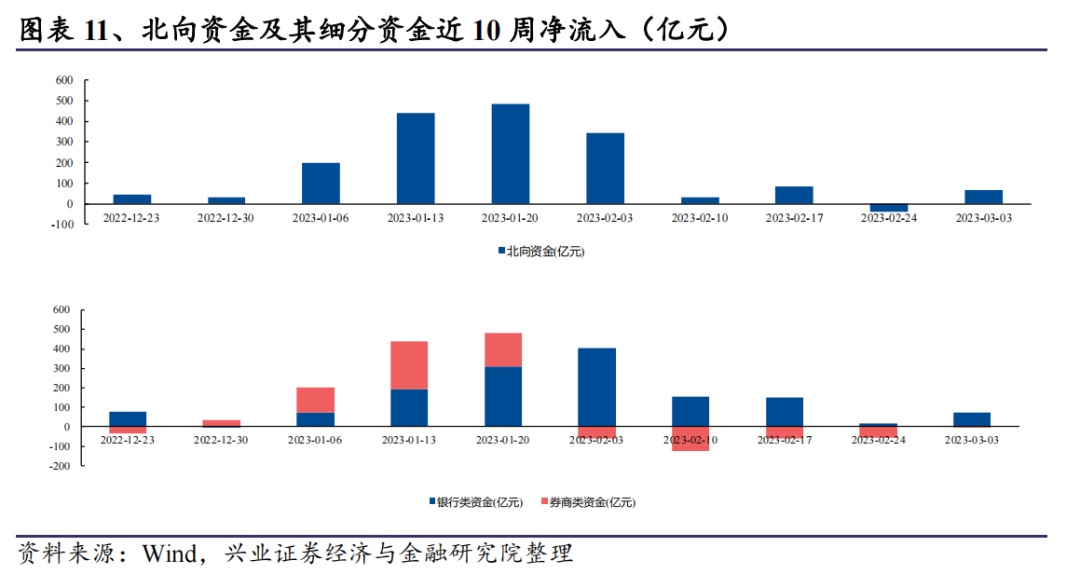

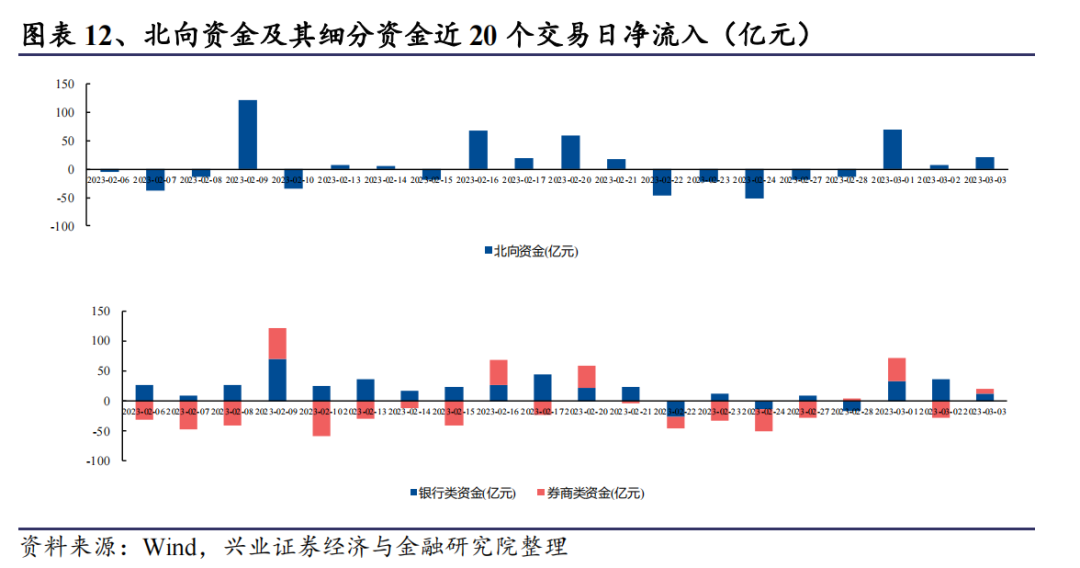

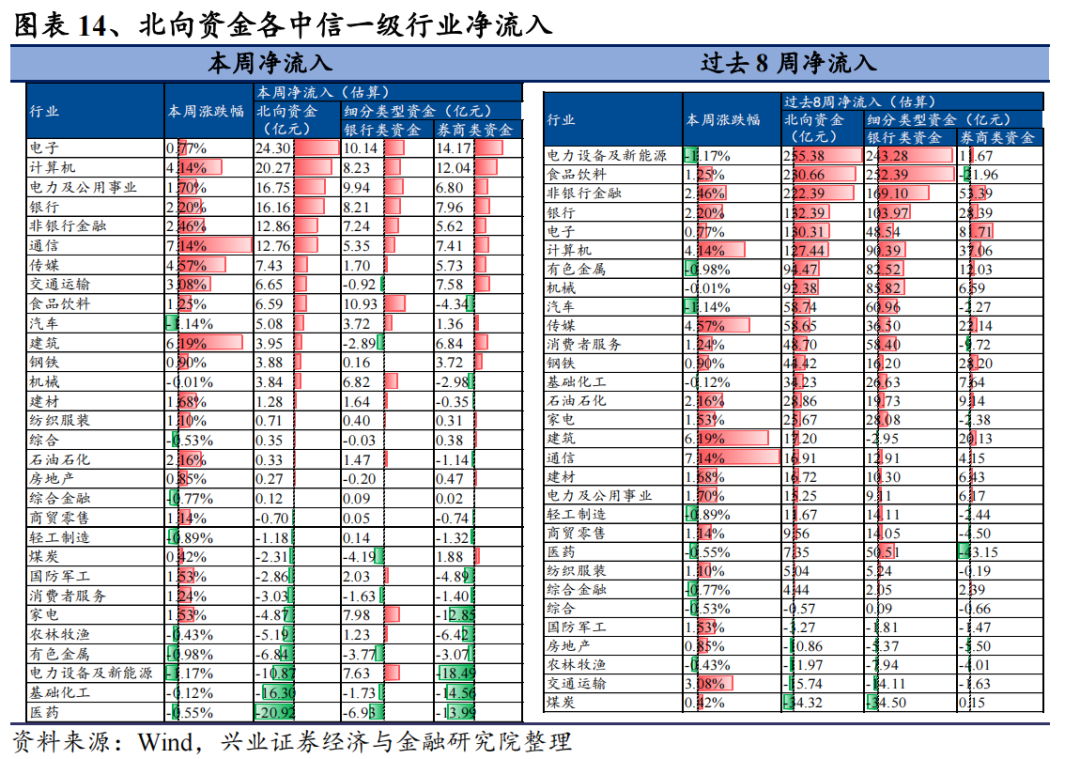

北向资金转为净流入,本周净流入66.19亿元。从资金结构来看,本周净流入主要源于银行类资金。

行业配置行为:

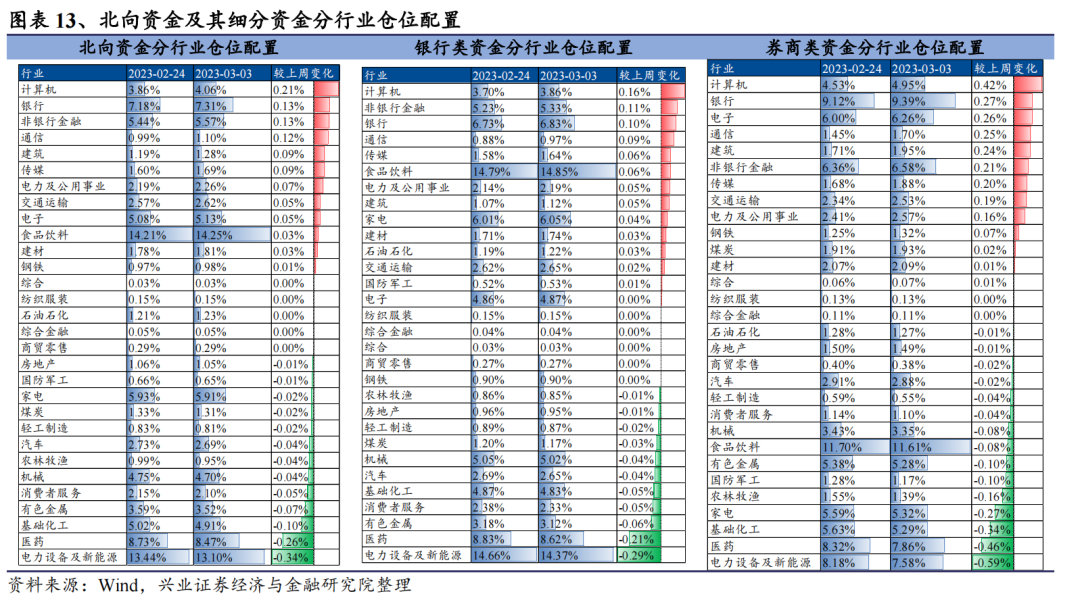

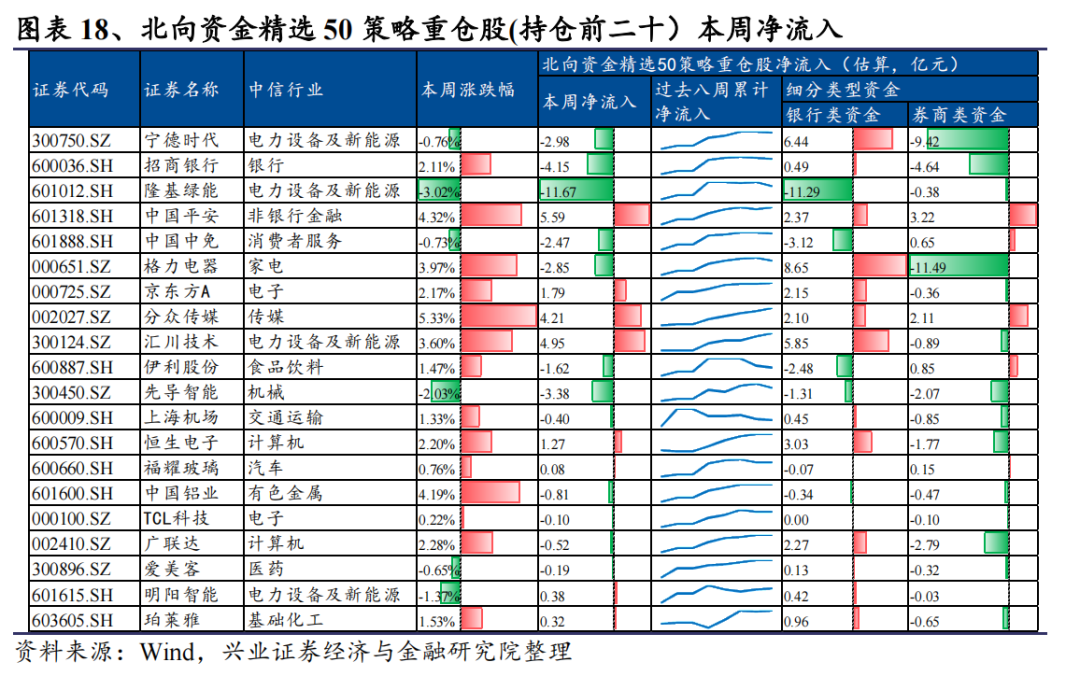

当前北向资金前三大重仓行业为食品饮料、电力设备及新能源、医药;本周行业仓位配置比例上升前三的行业为计算机、银行、非银行金融;同时本周北向资金净流入前三行业为电子、计算机、电力及公用事业。本周计算机行业受外资关注度相对较高。

个股配置行为:

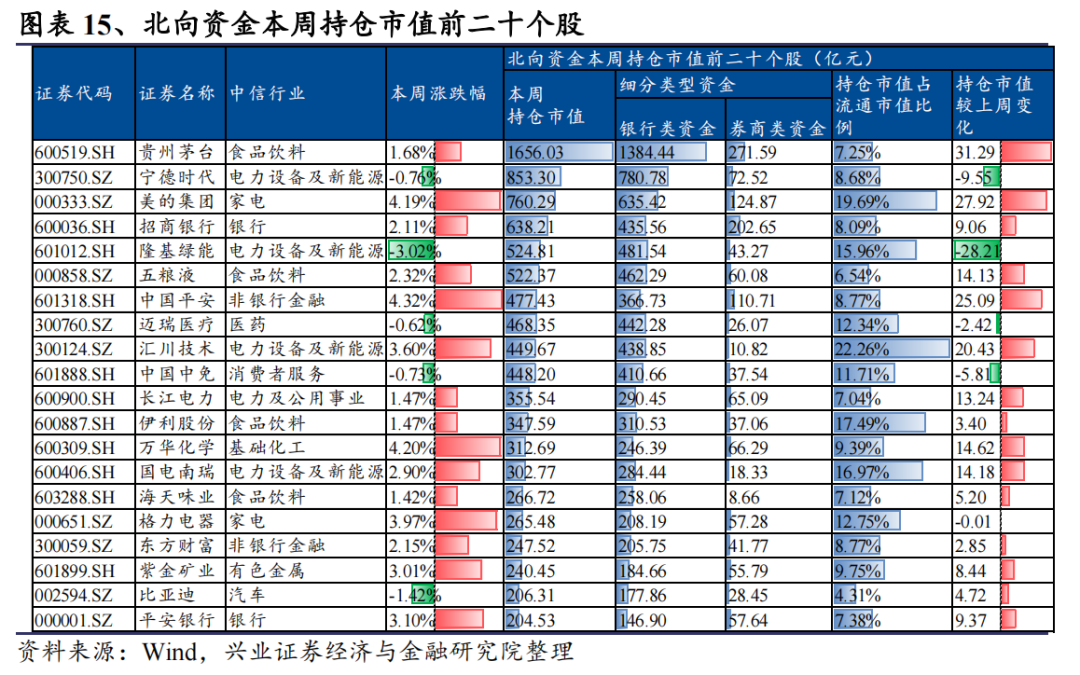

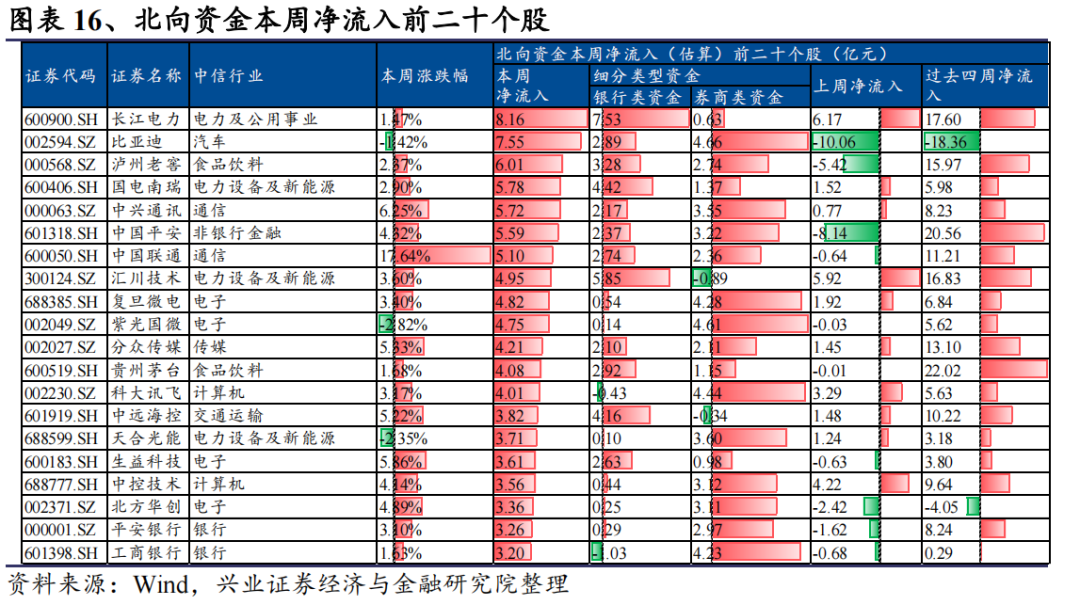

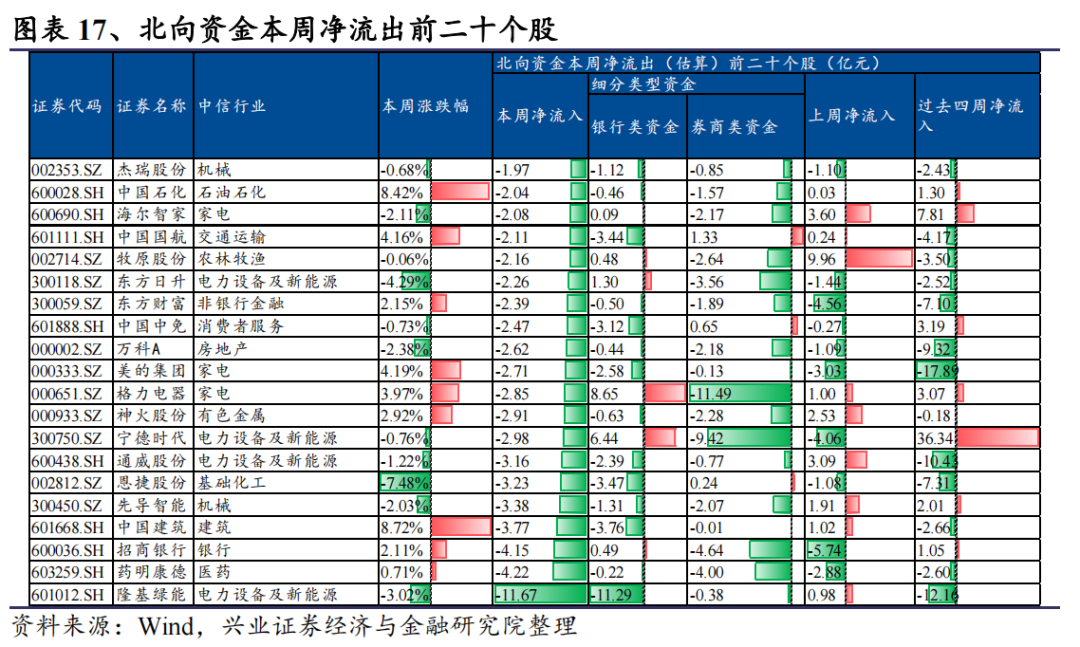

当前北向资金持仓市值前三个股为贵州茅台、宁德时代、美的集团;本周净流入前三个股为长江电力、比亚迪、沪洲老窖。

净流入行为:

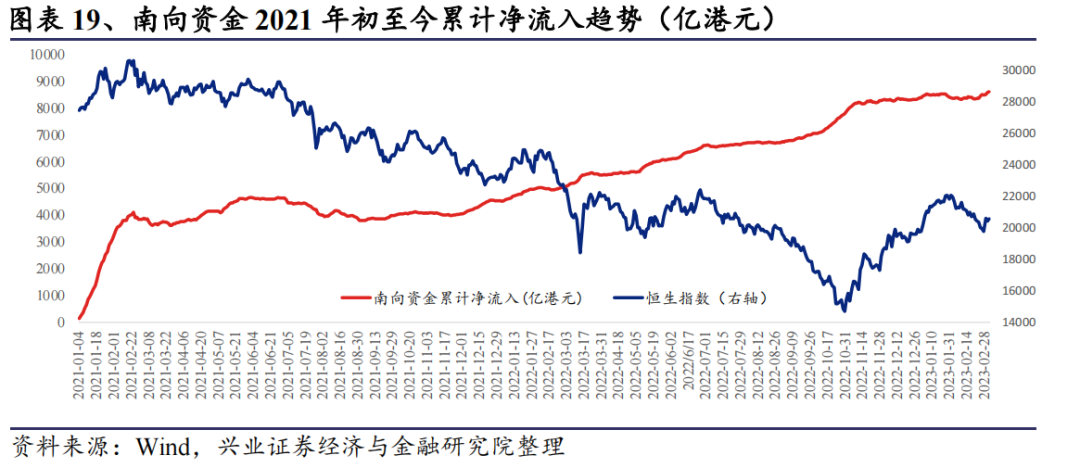

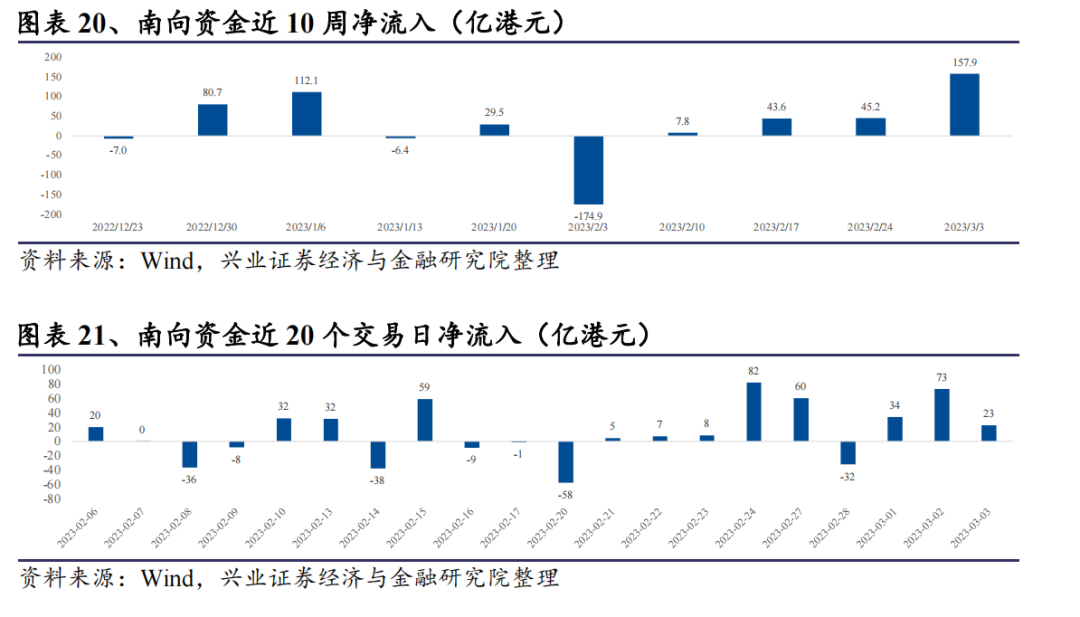

南向资金本周净流入157.9亿港元,近10周中有7周净流入。

行业配置行为:

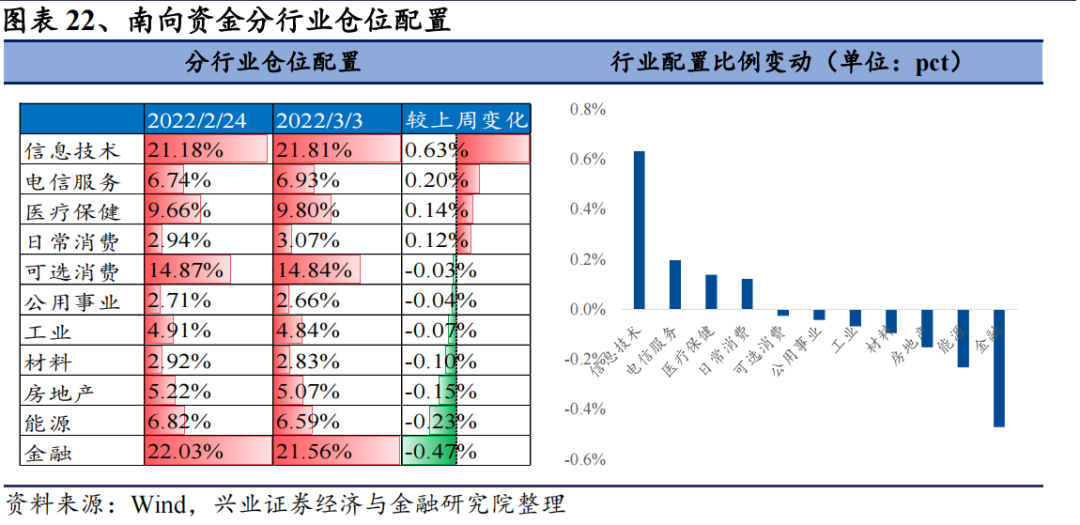

当前南向资金前三大重仓行业为信息技术、金融、[文]可选消费;

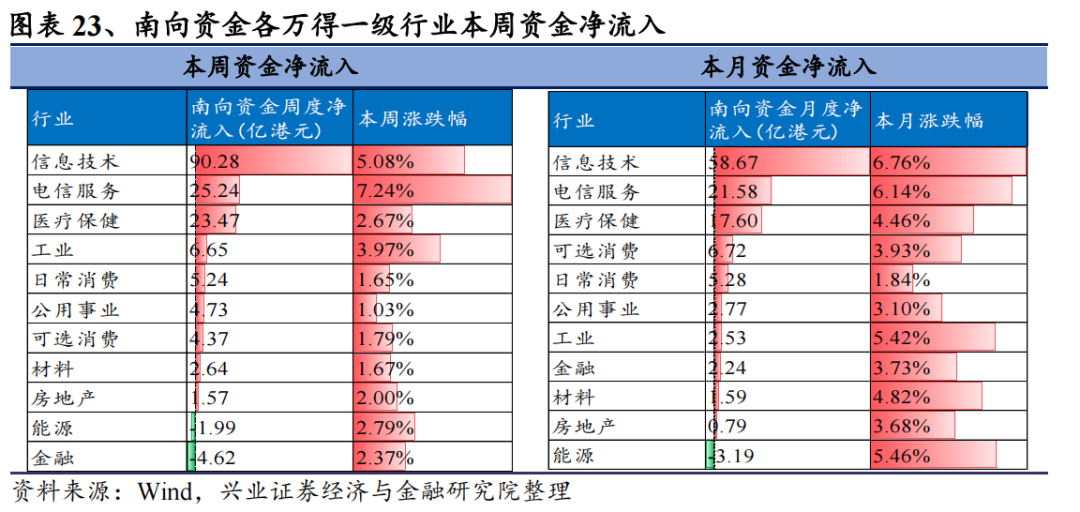

本周行业仓位配置比例上升最多的前三大行业是信息技术、电信服务、医疗保健;本周资金净流入前三行业为信息技术、电信服务、医疗保健。

个股配置行为:

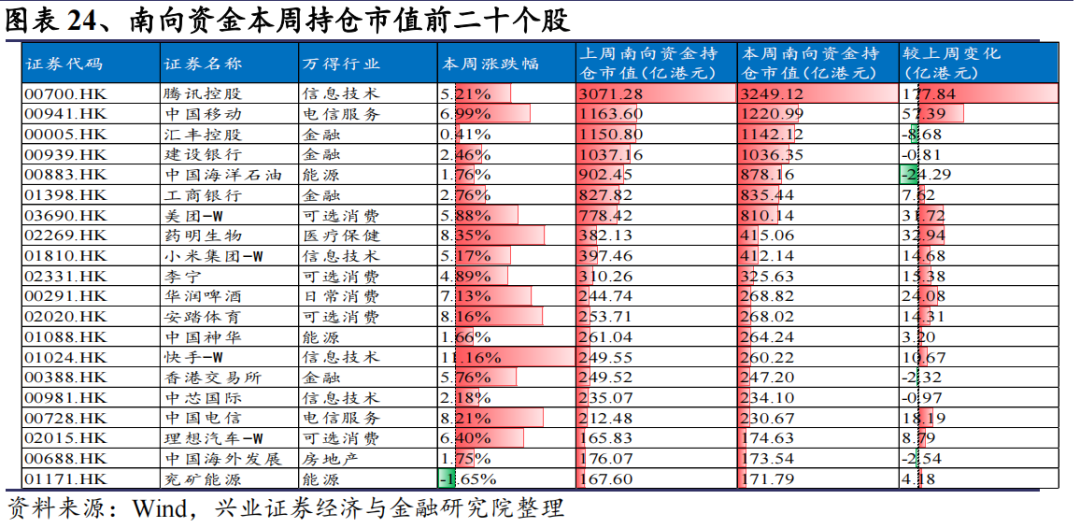

当前南向资金持仓市值前三的个股为腾讯控股、中[章]国移动、汇丰控股;

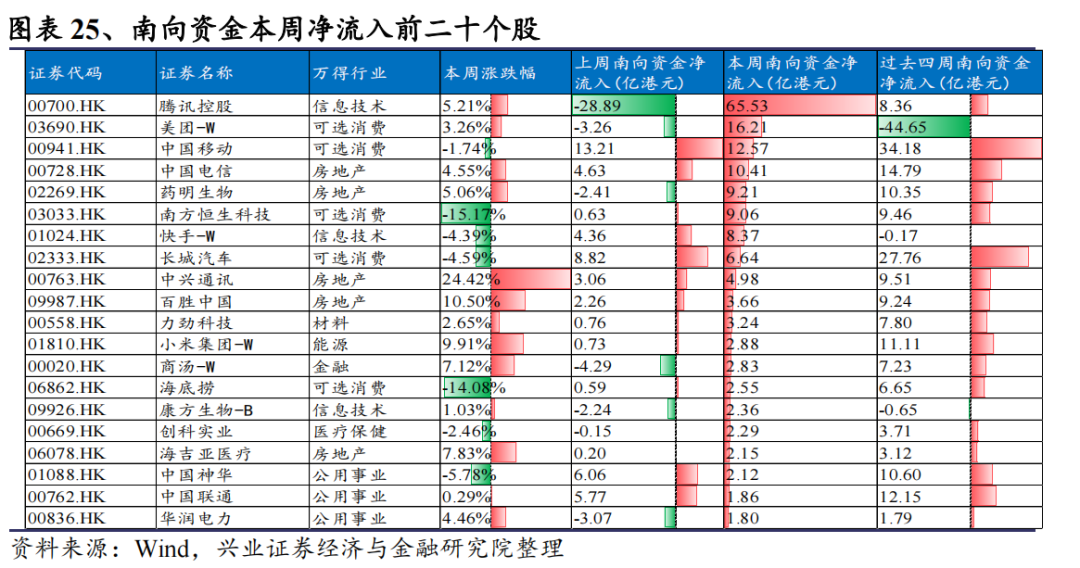

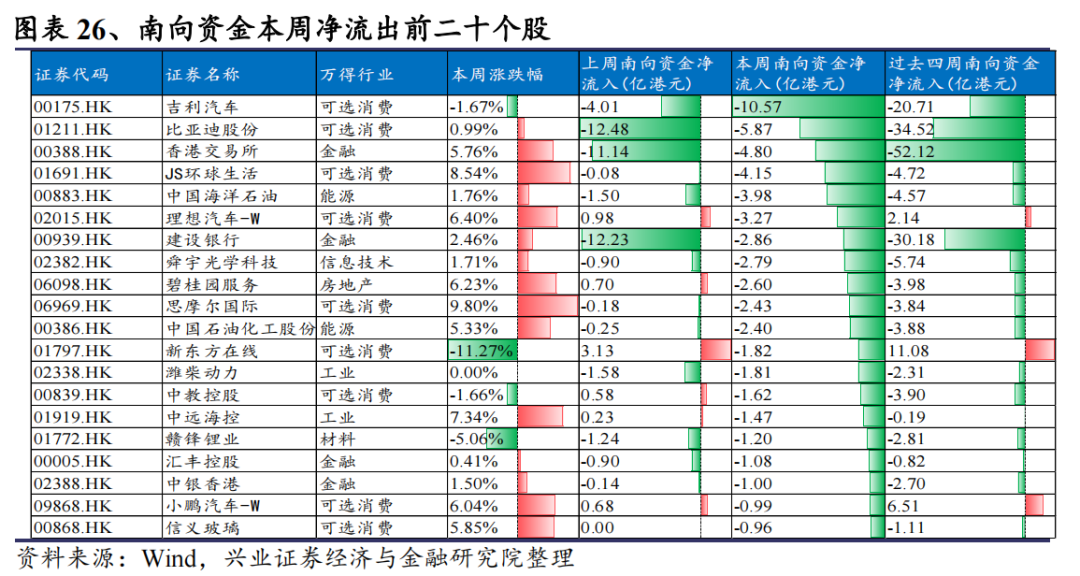

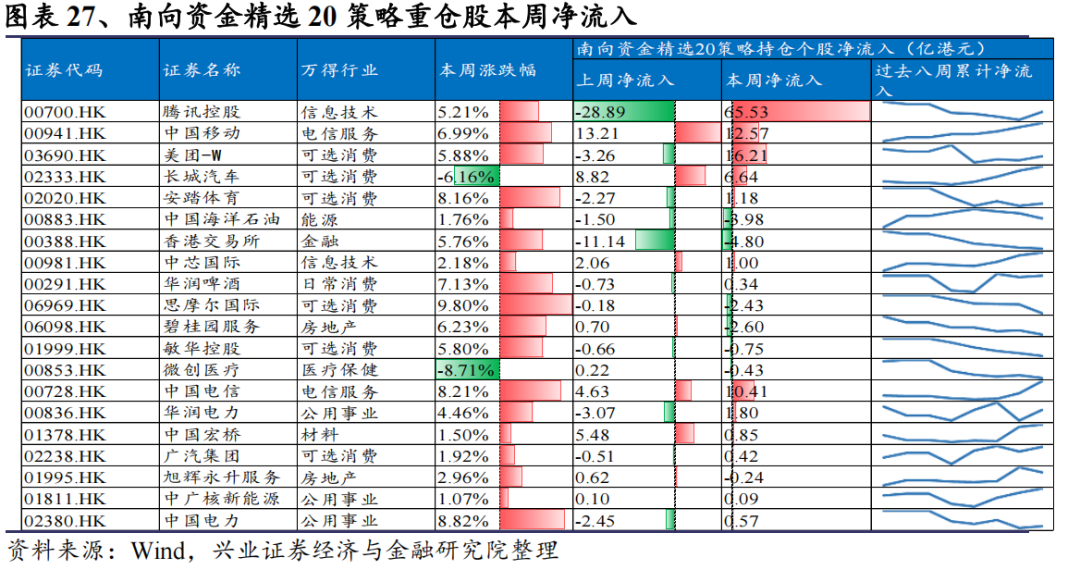

当前南向资金净流入排名前三的个股为腾讯控股、美团-W、中国移动;净流出排名前三的个股为吉利汽车、比亚迪股份、香港交易所。

风险提示:模型及结论全部基于对历史数据的分析,当市场环境变化时,存在模型失效风险。

报告正文

1

风格动态配置跟踪

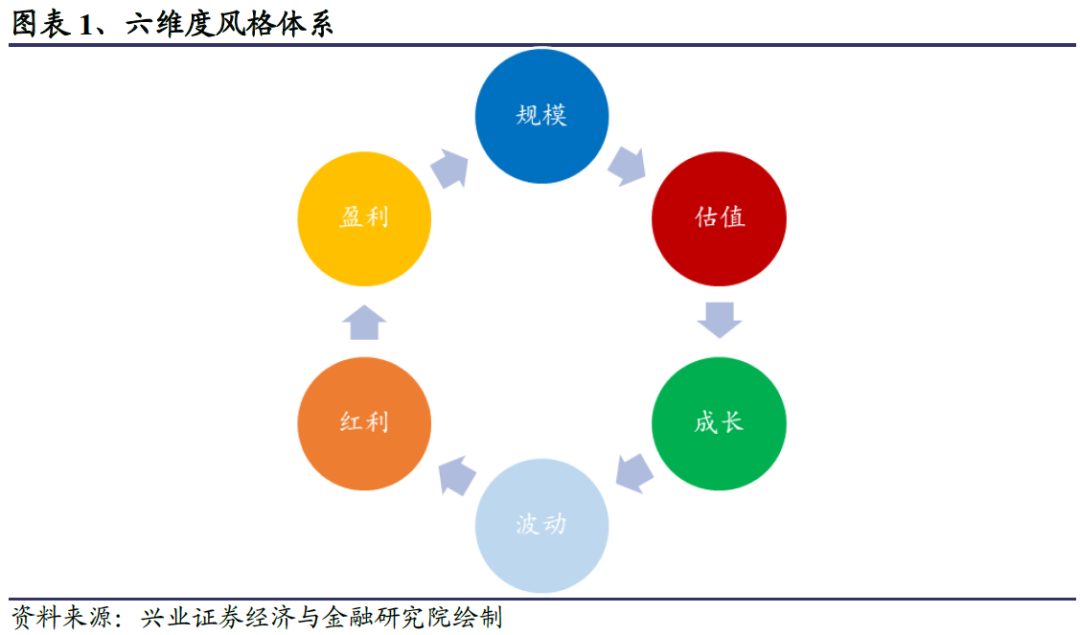

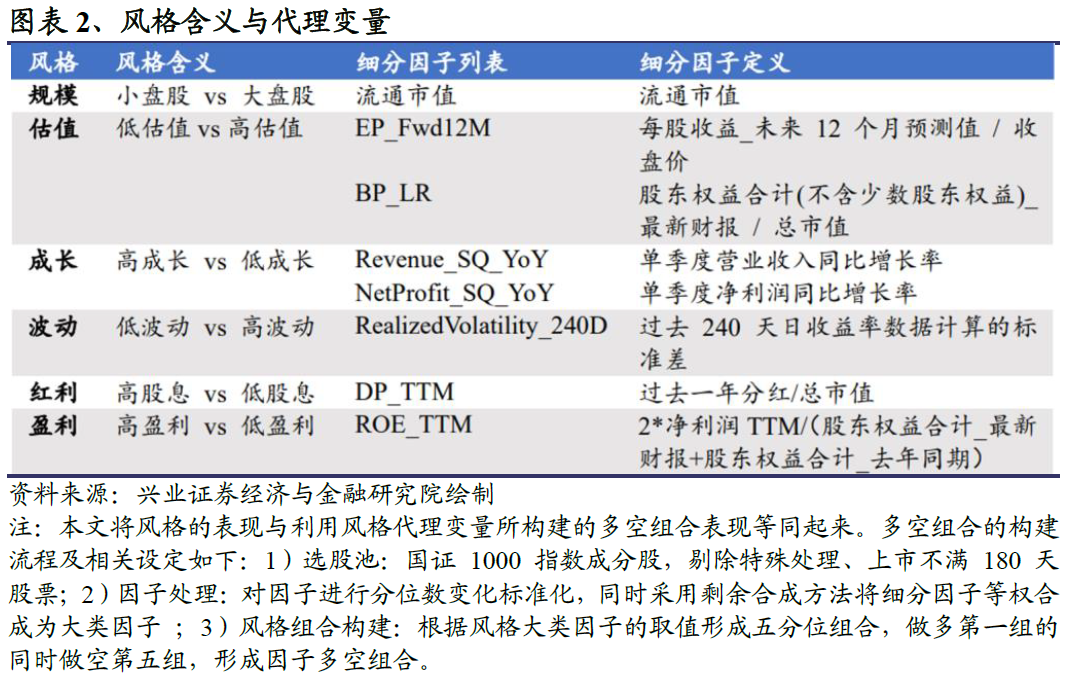

1.1. 风格定义

本文综合参考学界主流观点以及业界多年来的投资实践,以下述六个风格维度作为研究对象。下面我们将对六类风格的表现进行定期跟踪,同时给出相应配置建议。

1.2. 风格表现跟踪

2

北向资金周跟踪

2.1. 北向资金净流入行为

2.2. 北向资金行业配置行为

2.3. 北向资金个股配置行为

3

南向资金周跟踪

本章对南向资金进行跟踪,统计截至日期为2023年3月3日。

3.1. 南向资金净流入行为

短期来看,南向资金本周净流入157.9亿港元,近10周中有7周净流入,近20个交易日中有13个交易日净流入。

3.2. 南向资金行业配置行为

3.3. 南向资金个股配置行为

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《红利低波等风格强势,计算机行业相对受外资青睐——投资宽角度周报》

对外发布时间:2023年3月3日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

郑兆磊

S0190520080006

占康萍

S0190522070008

乔良

S0190522070007

自媒体信息披露与重要声明

本篇文章来源于微信公众号: XYQuantResearch