美国加息预期趋势性扭转,A股估值修复有望延续

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第550期

《美国加息预期趋势性扭转,A股估值修复有望延续》

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

2020-3-24——《当下判断全球股市重大拐点的三个核心理由》

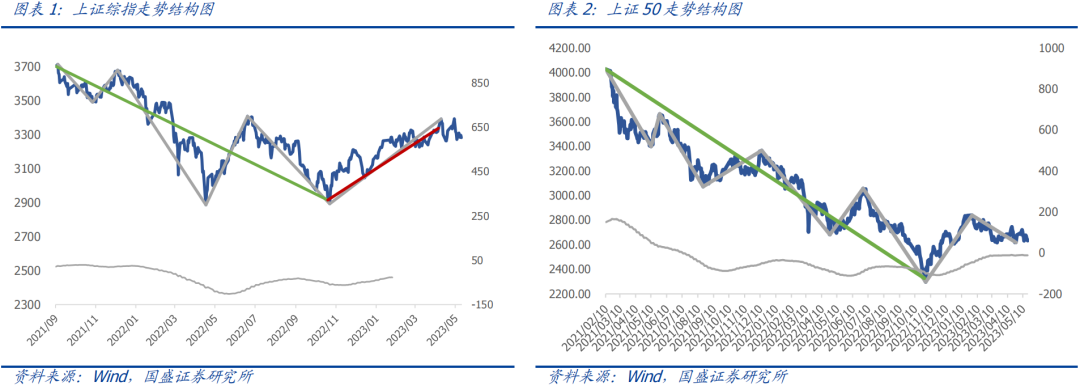

1

本周建议

预测标的 | 仓位建议 |

主板 | 高仓位 |

中小市值板块 | 高仓位 |

风格判断 | 均衡 |

观点简述:

上周市场持续反弹,沪深300指数周涨幅0.61%,上证综指周涨幅0.43%,中证500指数周涨幅0.33%。市场在中国官方PMI二次回落下展开调整,但美联储议息会议后海外加息预期快速下行,带动A股延续反弹。

基本面上,美债利率大幅调整,海外息差压力减轻。上周国内方面,官方制造业PMI录得49.5较上月回落符合我们预期低于市场一致预期,警惕外需再次回落对我国经济的拖累,关注下周的进出口数据验证,重申当前我国内需尚未达到扭转式上行的基本判断,外需波动仍将显著影响短期国内经济波动;海外方面,上周四美联储议息会议传出重大预期差,虽然11月维持利率不变符合全市场预期,但美联储主席鲍威尔在此后问答环节呈现鸽派,对后续进一步再加息的预期表述不再强调点阵图而是指向未来几个月的关键经济数据,这种表态比9月时有明显趋缓,市场就此开始表现为加息预期快速回落,接踵而至的周五美国非农就业数据再次强化了上述逻辑预期,美国官方失业率进一步走弱至3.9%弱于市场预期,与我们预判一致,虽然这在短期内被市场理解为美股利好,但本质上是美国经济的利空因素,建议务必对美股短期反弹保持理性克制,当前美国首次降息时间已进一步提前至2024年5月,与我们年中预判的2024年3月的时间点快速接近,美国最新ISM制造业PMI数据重回46.7,大幅低于市场预期,这或将是美股即将到来的下一轮调整的因素;美国当前经济及加息预期变动对A股影响短期偏利好,对国内货币政策掣肘有望阶段纾解,国内央行或将有望在11月推进更明确的“价宽政策”替代“量宽”,但中期外需上的持续拖累仍需重视。

技术面上,北上资金重现流入。市场在上周五反弹后实现两周收盘新高,北上资金流在美国加息预期缓释及中美经济军事层面频繁沟通下迎来预期回稳,市场当前仍在对10月外资集中抛售后的估值向上修复阶段。

综上所述,上周市场受中美PMI不及预期消息面压制,但在周四美联储加息预期快速回落下刷新反弹收盘新高;基本面上,11月外需传导式拖累预期重新隐现,密切关注下周进出口数据,目前A股对海外需求波动仍高度敏感;海外货币政策方面迎来利好,伴随美国失业率进一步回升,美联储后续加息预期快速下降,美国本轮“就业强劲”或已正式扭转,且同期美国最新ISM制造业PMI数据大幅不及预期,表明美国经济重启下探,这是伴随美国核心通胀持续下行后的常规演进过程,虽然海外资产在最近几个交易日正向反弹为主,但上述经济周期下的美股中期表现令人担忧,建议对美股逢反弹进一步减仓;对A股影响需要一分为二,外需持续回落拖累因素难以扭转、但因中美利差掣肘国内利率必要下行的阻力减弱,或许资本市场会率先迎来国内利率债收益率的再度下行;技术面上,市场连续反弹尚未出现趋势破位,北上资金重新稳定有利于相关重仓板块的估值快速修复,类似去年同期。

主板最新择时建议:反弹有望延续,不确定性来自外需拖累、支撑力量则来自国内再降息空间打开,主板建议维持高仓位看多,但仍强调重点配置银行、食品饮料方向。

中小市值板块择时建议:三季报落幕整体业绩略有反弹但仍在0%附近,美国就业市场降温的后一步往往伴随外需持续下跌,建议高仓位重点配置自下而上景气回升初期的电子板块等,市值风格维持均衡。

本周中信一级行业热点:国防军工。

以上内容请参考中信建投研究发展部研究报告:

《美国加息预期趋势性扭转,A股估值修复有望延续——最新周择时观点》

对外发布时间:2023年11月5日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

研究助理:郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角