美联储之坚定,美国康波萧条之宿命

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第545期

《美联储之坚定,美国康波萧条之宿命》

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

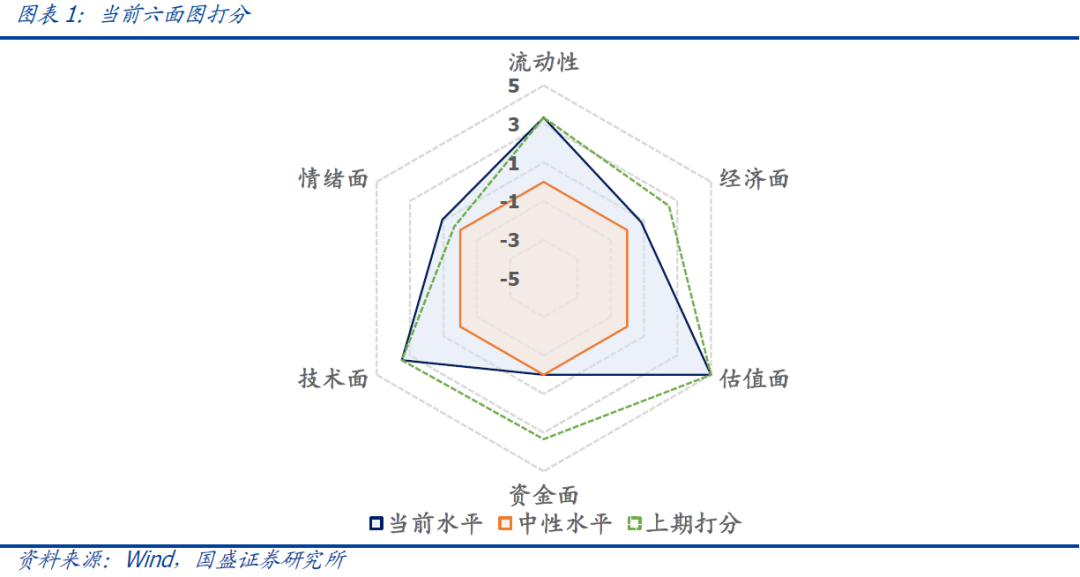

1

本周建议

预测标的 | 仓位建议 |

主板 | 高仓位 |

中小市值板块 | 中等仓位 |

风格判断 | 大市值占优 |

观点简述:

上周市场终迎反转,沪深300指数周涨幅0.85%,上证综指周涨幅0.47%,中证500指数周涨幅-0.10%。市场在对9月初地产放松政策的持续跟踪中逐渐消耗的信念,在周五的一则有关中美商定成立经济领域工作组新闻下展开中阳线反攻。

基本面上,美联储议息会议看似平稳实则暗流涌动。上周国内市场继续高度关注地产放松政策后的市场反应,从30大城市一手房市场高频数据呈现出的结果为脉冲后的重归平稳,因此对国内地产开发链上的行业板块仍需保持更多耐心并等待真正的基本面拐点出现;海外方面,美联储9月议息会议保持利率不变符合市场预期,但市场根据美联储议息会议后的鲍威尔讲话而产生重大波动,本次议息会议上美联储对2023-2024年美国经济预期小幅调升、对失业率回升趋势小幅调降,并顺应在利率点阵图上给出明年维持高利率的前瞻指引,较此前预判明显偏鹰,全球资本市场给出负面解读,美国也呈现了单日股债双杀,我们建议理性看待美联储的经济乐观预测,其历史精度在本届鲍威尔任期中本就不高,本次也或将出现“重大偏差”,但“美联储行为”这一不稳定因素正开始成为市场担忧,当前美联储的看似激进行为,只是其2020年以来史无前例大幅流动性释放政策的必然的周期性反噬,但这也是我们几年前就给出的2024年末全球康波周期萧条冲击的重要推动力量;另一方面,最新发布的美国经济数据显示出实体经济二次下探的显著特征,虽然制造业PMI初值略有反弹但仍远离荣枯线,但美国住房市场多项数据显示大幅走弱,预示美国经济Q3表现或将有意外回落风险,而这正是2022年上半年美国经济意外负增长的最核心因素,我们在此前报告中已多次反复提示美股中长周期二次触顶风险并强烈建议回避,截止本周美股技术面的趋势破位走势也宣告了上述警示正式进入右侧区间。

技术面上,主板上的增量资金优势依旧显著。上周我们继续强调了增量资金在主板的异常集中流入,本周上述特征仍在延续。但考虑到消息面上的偏暖,市场或有周度的大小盘整体反弹,但中期风格仍将遵循机构资金流偏好的主板优先。

综上所述,上周市场在机构增量资金持续流入下如期开启反攻,周五的中美商定成立经济领域工作组是主要上涨催化剂;基本面上,美联储议息会议中保持不变符合市场预期,但相关经济预测数据跳升并作为2024年降息次数减少依据的表态过度强势,市场解读负面,事实上其乐观经济预期或马上迎来挑战,2021年12月美联储议息会议高调上调22年经济预期,但马上就迎来了22Q1和22Q2的连续两个季度经济环比负增长,上述特征不排除在三季度重现,务必高度警惕;美国陆续公布的经济数据也正在验证其三季度经济增速快速回落风险,如房地产市场等指标,美国经济正在续写21Q2的周期下跌趋势,并将在美联储强势鹰派政策下迎来更大冲击,2024年底的康波萧条最后冲击或在所难免;中美经济金融工作组的成立是一个利好事件,但实际是否能对抗美国经济周期下行较难预判,但短期消息面上的偏暖刺激作用是一定的,对我国经济而言,努力稳定内需仍是当前最艰巨的任务;技术面上,增量机构资金对主板的偏好最终如期转化为指数上行,但资金偏好上的大小盘不均现象仍显著存在,或对后续市场风格产生持续影响。

主板最新择时建议:主板业绩在银行、石油等板块带动下或将维持相对强势,分红政策也令相关板块更多具备外资吸引力,在增量资金持续逆势加仓背景下,有望率先企稳反弹,建议维持高仓位建议不变。

中小市值板块择时建议:中长期利率持续有效下调前,仍需对板块业绩持续谨慎,三季报业绩仍将面临严峻考验,中美经济金融工作组信息对外需链条有信心提振的短期作用,但业绩趋势扭转的板块仍将是少数派,建议维持中等仓位不变,配置集中于业绩优势板块如通信设备等,市值风格维持短期大市值占优不变。

本周中信一级行业热点:家电。

以上内容请参考中信建投研究发展部研究报告:

《美联储之坚定,美国康波萧条之宿命——最新周择时观点》

对外发布时间:2023年09月24日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

研究助理:郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角