行业轮动视角下的ETF配置研究

导读

本文设计了两种通过ETF产品落地行业轮动模型的方式:1)借助行业轮动信号以及行业与ETF产品的映射关系,配置与行业具有较强一致性的ETF,构造ETF映射轮动策略;2)借助ETF跟踪指数在基本面、技术面和资金流等维度的信息,直接构造ETF打分轮动策略;并在此基础上分别对两种落地方式进行了一系列优化和改进。本文构造的两种ETF轮动策略均能获得可观的收益。

从2016年至今,基于ETF与行业映射关系的轮动策略的年化收益率为16.99%、年化波动率为19.26%、相对基准的年化超额收益率为12.62%,在经过行业权重分布的优化后,相关策略的年化收益率提升至18.72%。

基于ETF跟踪指数打分的轮动策略的年化收益率为17.70%、年化波动率为19.32%、超额收益率为10.33%,在经过均值方差模型的优化后,相关策略的年化收益率提升至18.23%。

最后,本文聚焦于单个基金公司,以某公司旗下ETF产品为标的进一步探究了单公司ETF产品轮动的有效性。在等权配置打分前5的ETF产品时,组合的年化收益率为24.41%,盈亏比为1.2,轮动多头组合相较于等权基准的的年化超额收益率为9.73%;经过均值方差模型的优化后的年化收益率为26.91%,年化超额收益率达到12.22%。

综合而言,本文验证了行业轮动模型的实际投资价值,并为想表达行业观点的投资者提供了一套有效的研究方案,也为ETF产品的配置提供了可行的思路。

风险提示:报告结论是基于合理假设前提下结合历史数据推导得出,在市场环境转变时存在失效的风险。

行业轮动一直是市场研究热点,兴证金工团队在行业轮动方向基于基本面、技术面、资金流、情绪等维度均展开过相应探索,构建了样本内外效果俱佳的综合行业轮动模型,详细内容请参见《基于机构实时持仓分歧的行业轮动模型研究》、《基于盈余惊喜(基本面)、残差动量(技术面)、北向资金(资金流)的行业轮动模型》、《如何结合行业轮动的长短信号》等。

由于ETF具备申赎快捷、运作透明、管理费和交易费低廉等多方面的投资优势,已经成为了行业轮动在实际投资中落地的首选标的。但是在实际投资中,绝大部分行业类ETF的跟踪标的并不是中信或申万行业指数,因此如何将行业轮动模型落地是投资者关注的问题之一。本文将基于基本面、技术面和资金面等维度构建的行业轮动模型作为ETF轮动的依据(具体构造方式参见《基于盈余惊喜(基本面)、残差动量(技术面)、北向资金(资金流)的行业轮动模型》),对以上问题进行了详细的探讨,整体结构安排如下:

第一章:结合场内ETF市场的现状就ETF轮动的实现方式展开讨论;

第二章:构建ETF与行业指数的映射关系,并基于该映射构建ETF轮动策略;

第三章:应用综合打分模型对各ETF跟踪指数进行打分,并基于打分结果构建ETF轮动策略;

第四章:以某基金公司ETF产品为标的,构建了ETF轮动策略落地的案例。

1、从策略到实际投资:ETF轮动实现方式讨论

1.1

ETF市场蓬勃发展为行业轮动落地提供了条件

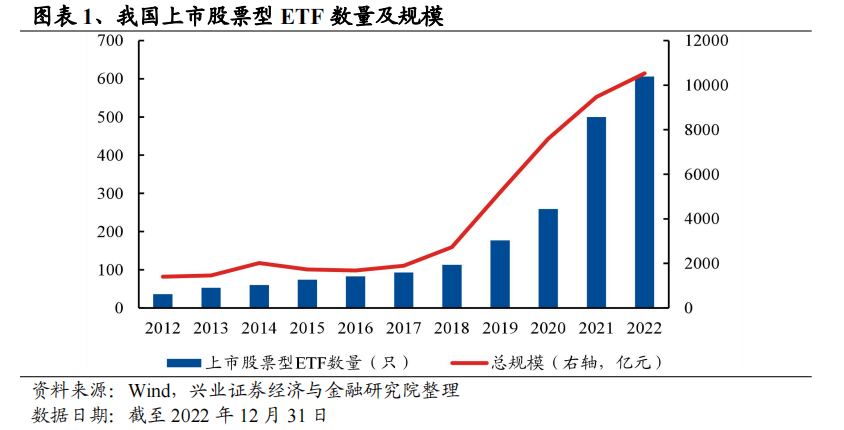

自2005年我国首只股票型ETF(华夏上证50ETF)正式上市后,众多跟踪A股市场重要指数的ETF产品纷纷成立,我国ETF市场也随之日益发展壮大。尤其是2018年以来,股票型ETF产品迎来了蓬勃发展,随着市场扩容ETF投资的需求逐年增长。截至2022年12月31日,上市的股票型ETF产品的数量已达606只,总规模达10532.73亿元,ETF的平均规模为17.38亿元、中位数为2.16亿元。

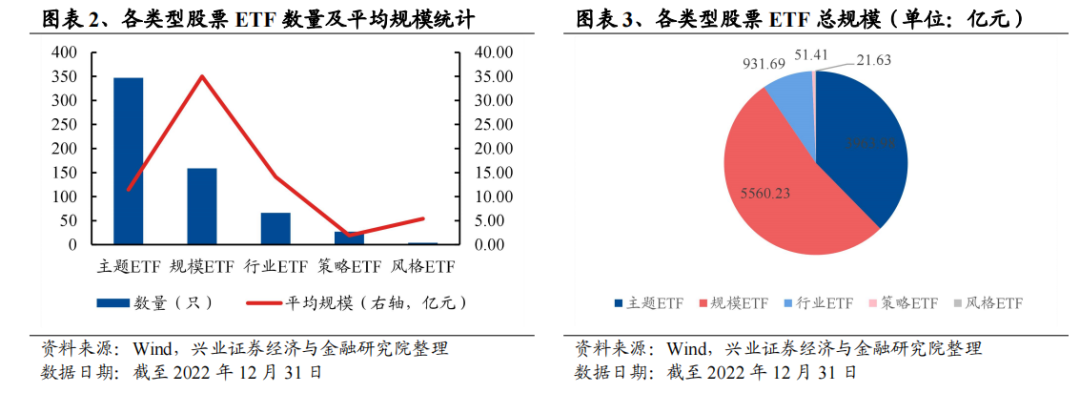

与此同时,ETF产品的种类也日渐丰富,除跟踪宽基指数的ETF外,还产生了众多聚焦于细分行业或市场主题的特色ETF。根据Wind的分类,股票型ETF包含主题、规模、行业、策略、风格5大类。截至2022年12月31日,主题ETF的数量位居各类ETF首位,共计347只;规模ETF平均规模位居各类ETF首位,达34.97亿元;整体而言,主题、规模和行业ETF占据了ETF市场的主要规模。

在各类型股票ETF产品中,规模ETF主要跟踪宽基指数(如上证50ETF、沪深300ETF等),策略ETF和风格ETF主要围绕风格特征进行投资(如价值ETF、沪深300成长ETF等),而行业ETF和主题ETF则以行业和主题赛道投资为主(如煤炭ETF、基建ETF等)。本文旨在通过ETF产品实现行业轮动,因此本文将投资标的限定于行业ETF和主题ETF(统称类行业ETF,下同)。

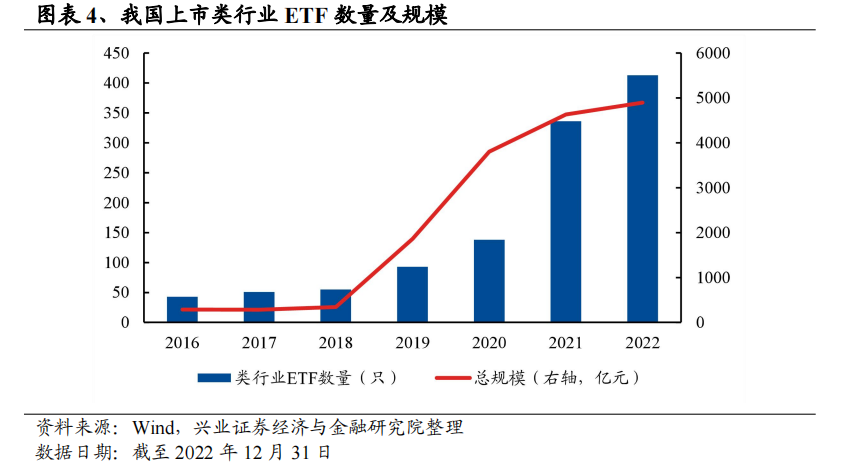

2016年以来,类行业ETF无论是种类的丰富程度还是交易的流动性均有了明显的改善。截至2022年12月31日,类行业ETF产品的共计413只,总规模达4895.67亿元,单只ETF的平均规模为11.85亿元。

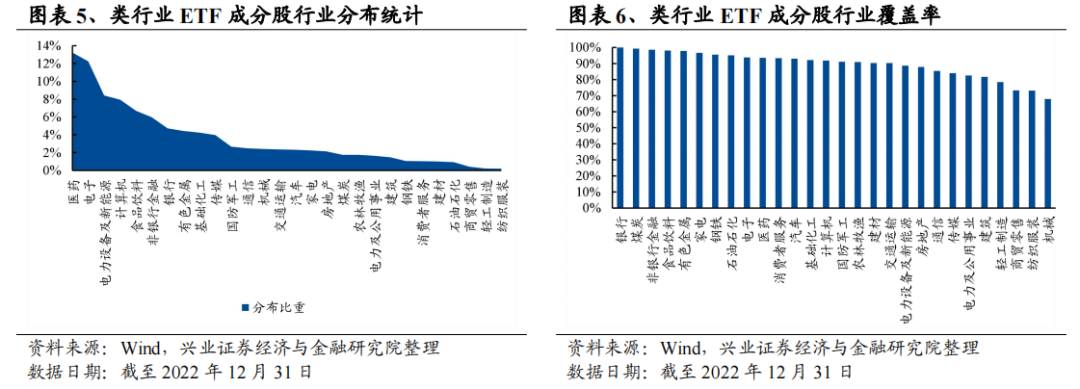

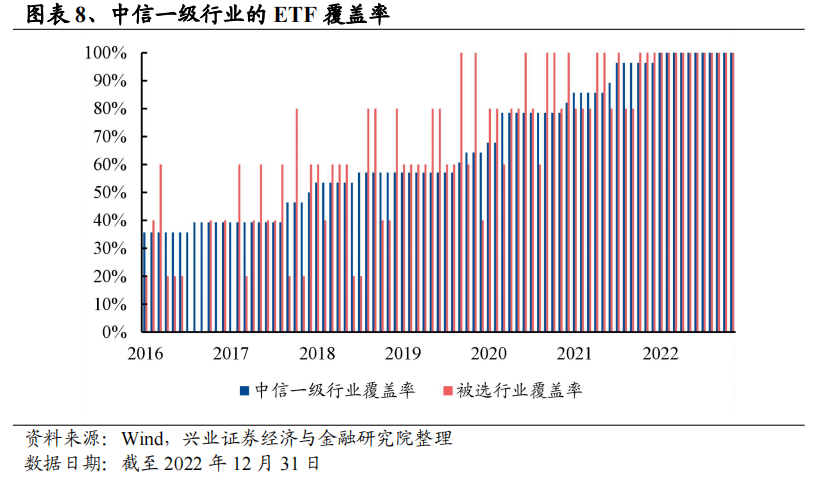

从类行业ETF持仓的行业分布情况来看,行业轮动模型涉及的28个中信一级行业(剔除综合金融、综合)中,与医药、电子、电力设备及新能源等行业有关的ETF较多,与商贸零售、轻工制造、纺织服装等行业有关的ETF较少。同时,我们分别统计了各个行业的成分股中能被类行业ETF的持仓覆盖的权重占比,可以看到,28个行业均能被ETF较好的覆盖,其中银行的覆盖率高达100%,仅轻工制造、商贸零售、纺织服装、机械的覆盖率不足80%。类行业ETF布局的日渐完善为ETF轮动提供了有利条件。

1.2

ETF轮动的实现方式讨论

类行业ETF与行业指数具有一定的互通性,但两者并不能完全对应,因为行业指数需尽可能全面的表征行业内公司的整体情况,而类行业ETF以实现交易为目的。在同一行业划分体系下,单个公司仅归属于单一行业,即个股的行业属性具备互斥性;而类行业ETF可能仅配置行业内的部分标的股,也可能跨行业进行配置。因此,在通过ETF实现“行业轮动”时还需要一定的调整。在此,我们提出了两种通过ETF落地行业轮动策略的方式:

(1)基于ETF与行业映射关系的轮动研究

基于现有的行业轮动信号,我们只需要在行业指数(本文使用中信行业指数,后同)与类行业ETF之间构建一一对应的映射关系,便可以基于行业轮动信号配置相应的ETF产品。这一构建方式的优势在于能够较好的利用行业轮动模型的优势,把握行业间阶段化行情的同时实现行业配置的分散化;但当某一行业尚未有适配度较高的ETF上市时,相关投资可能难以落地,因此这一方式更适合在ETF布局较为完备的市场中进行。

(2)基于ETF跟踪指数打分的轮动研究

基于兴证金工构造的行业轮动模型,即根据各行业指数的成分股在基本面、技术面、资金流三个维度的表现,通过综合打分模型选出综合占优行业。同样的,我们也可以将各ETF跟踪的指数作为测算标的,应用综合打分模型直接对各ETF进行打分,最终选出排名靠前的ETF产品进行配置。这一构建方式的优势在于只要市场上存在ETF就能选出其中相对占优的产品,且模型在对类行业指数打分的同时也能对宽基指数进行打分,更具普适性;但由于ETF并不具备行业的互斥性,ETF产品的同质化可能会导致所配置的ETF相似度过高,无法有效实现投资的行业分散化。

综合来看,两种ETF轮动策略在实际投资中各有优劣,我们将在本文的第二部分和第三部分分别对这两种方式进行尝试和拓展。

2、基于ETF与行业映射关系的轮动研究

2.1

ETF与行业映射关系的构建

在这一部分,我们将通过在中信一级行业与类行业ETF之间构建映射关系以实现ETF轮动策略。

映射关系的构建并非易事,一方面,ETF产品对应的主题往往更为细分,如医疗服务ETF( 516610.SH )、医疗器械ETF( 159883.SZ )、医疗设备ETF( 159873.SZ )等,并不能直接与一级行业相匹配,且部分行业(如纺织服装等)目前仍未有适配本行业或相关子行业的ETF上市;另一方面,部分行业可能存在大量与之相似度较高的ETF,如银行股ETF( 516210.SH )、银行ETF( 159887.SZ )、银行业ETF( 512820.SH )。

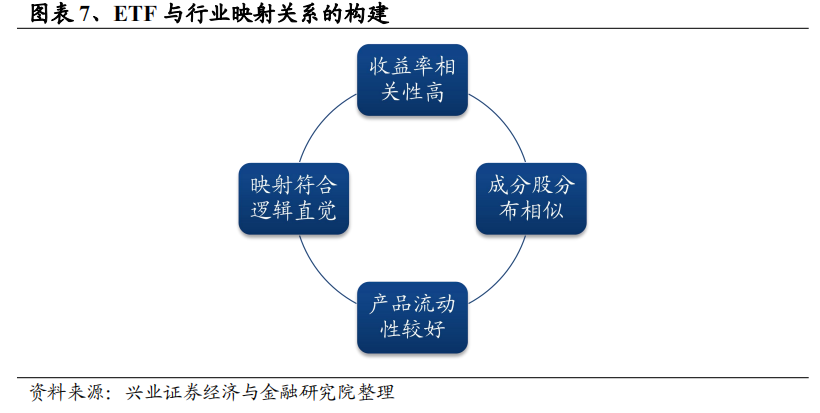

为使最终投资的ETF产品尽量与轮动模型选择的行业有较高的重合度,本文结合定量与定性,综合收益率、持仓、流动性等多个方面进行考虑:

(1)收益率相关性高:即选择与相关行业历史收益率相关性较高的ETF产品。构建映射关系的最终目的是实现获得行业轮动模型的收益,收益率相关性是衡量两者的映射关系是否能够获利的重要条件;

(2)成分股分布相似:即选择与相关行业截面成分股权重相关性较高的ETF产品。ETF产品与行业指数最终均会落实到个股,持仓相似度是衡量两者所配置的标的是否能在基础资产层面构成映射关系的重要条件;

(3)产品流动性较好:即尽量选择规模较大、流动性较好的ETF产品作为交易标的,以降低实际交易中的成本;

(4)映射符合逻辑直觉:在满足以上定量条件后,本文将进一步对行业指数与所匹配ETF进行手动观察,并剔除其中满足定量条件但在逻辑上并不适合作为行业映射的ETF。

基于以上各维度要求,针对每个中信一级行业指数,本文最终构建其ETF产品映射池的具体步骤如下:

1、计算自ETF产品上市后,ETF跟踪指数与该行业历史日收益率的相关系数,筛选收益率相关性排序前15的ETF;

2、根据当月各ETF跟踪指数与该行业成分股权重分布的截面相关性,筛选权重相关性排序前15的ETF,具体而言,对于某一行业指数和ETF跟踪指数,首先取两者股票持仓并集,然后根据持仓权重向量计算其持仓相关性。举一个简单的例子,如某行业指数有三只股票A、B、C,权重分别为[0.5,0.2,0.3],某ETF持仓有三只股票B、C、D,权重分别为[0.1,0.5,0.4],取持仓并集后,行业指数在A、B、C、D四只股票上的权重向量为[0.5,0.2,0.3,0],ETF对应权重向量则为[0,0.1,0.5,0.4],本文通过计算两个向量的相关性来表征两者持仓的权重相似程度;

3、取“收益率相关性”和“成分股相关性”筛选所得ETF产品的交集,并剔除日收益率相关系数或权重分布相关系数为负的ETF,若无交集则适当放松对权重相关系数和权重相关性排序的要求;

4、根据当月各ETF跟踪指数的成分股权重,筛选第一大权重行业为该行业的ETF,若在筛选所得的ETF内不存在第一大权重为本行业的ETF,则放松对第一大权重行业的要求;

5、筛选当月月末ETF规模在3亿以上的ETF,若该行业经上述步骤筛选所得ETF规模均较小,则适当放松对ETF规模的要求;

6、对被筛选行业按照逻辑和“每一ETF仅归属于单一行业”的原则进行主动筛选,其中纺织服装、轻工制造和商贸零售因无适配ETF产品不适用该筛选原则;

在经过主动筛选后,若该行业早期无适配ETF,则以后期筛选所得适配度最高的ETF跟踪指数代替。在此基础上,本文分别统计了各期各行业及行业轮动模型所选择的五个行业中,所匹配的对象是ETF而非其跟踪指数的比例。至2022年,行业映射关系的ETF覆盖率开始达到100%,即当期与各行业均有较为适配的ETF产品。

2.2

ETF映射轮动模型的落地

伴随着新ETF产品的上市、行业指数成分股和ETF持仓的调整等原因,与各行业形成映射关系的ETF产品并不是一成不变的,月度映射关系可能存在较为频繁的调整,从而增加换手的费用。因此,本文考虑以每年首月确立的映射关系构建该年内行业的ETF产品映射池,即以年为单位调整行业映射的ETF产品。

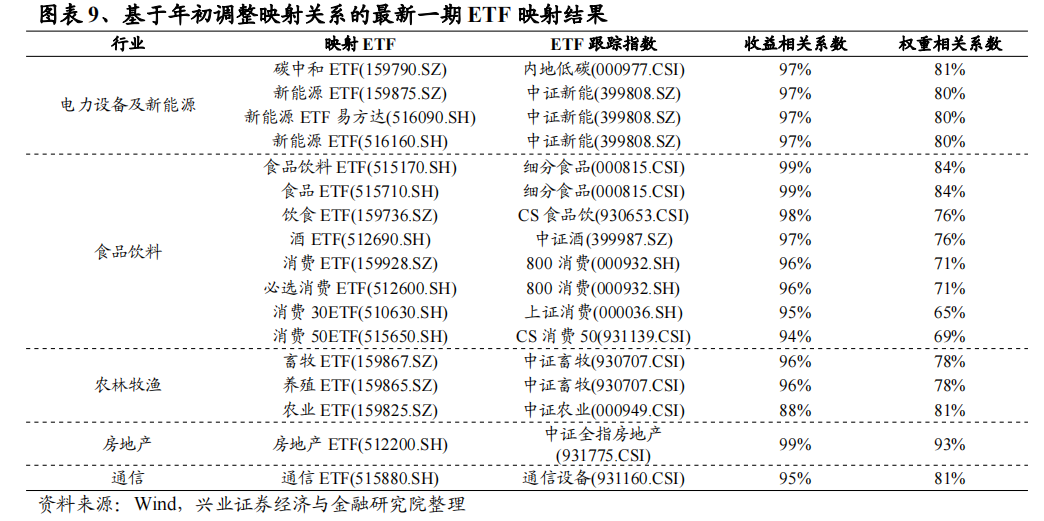

例如,2022年12月行业轮动模型提示2023年1月应当配置的5个行业分别为电力设备及新能源( CI005011.WI )、食品饮料( CI005019.WI )、农林牧渔( CI005020.WI )、房地产( CI005023.WI )和通信( CI005026.WI )。下表展示了在年初调整映射关系的情况下各行业的映射ETF资产池。

Ø 每个行业指数映射单个ETF

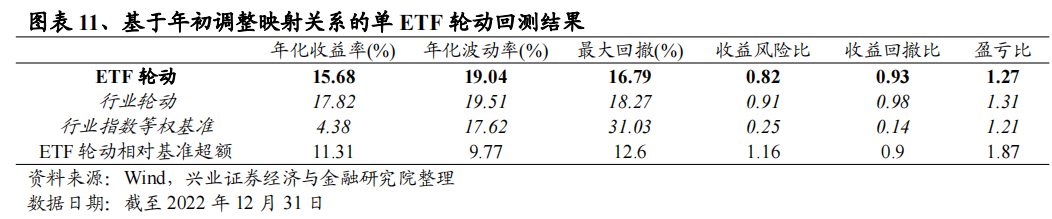

本文首先考虑每个行业选择一个ETF作为投资标的,即对于任意一个行业,选择满足以上条件的ETF映射池中收益率相关性与持仓相关性综合排名最高的ETF进行投资(若有多个ETF并列则多个ETF等权),月末换仓。

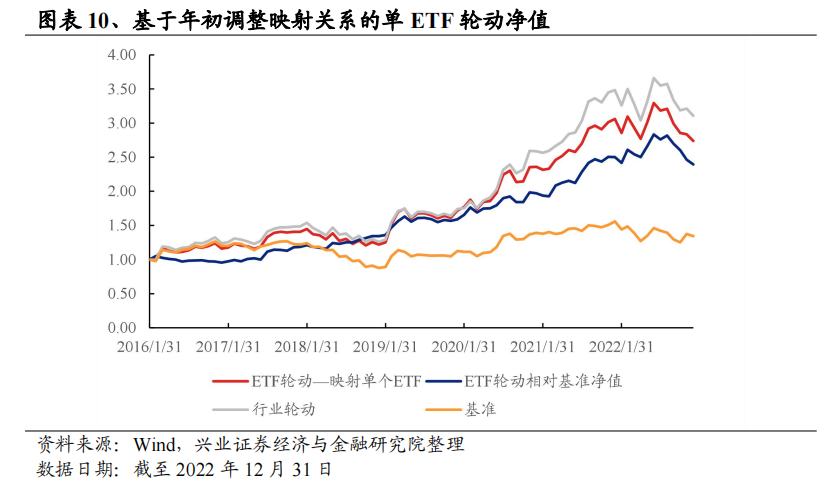

基于年初调整映射关系的单ETF轮动多头的年化收益率为15.68%,年化波动率为19.04%,最大回撤为16.79%。相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为11.31%,超额收益的年化波动率为9.77%,相对基准的月度胜率为56.63%。整体而言,ETF收益略低于直接使用中信一级行业指数的轮动收益,但波动和回撤也有所降低。

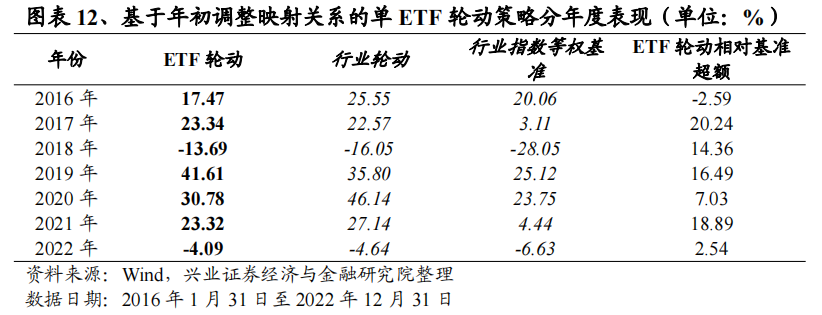

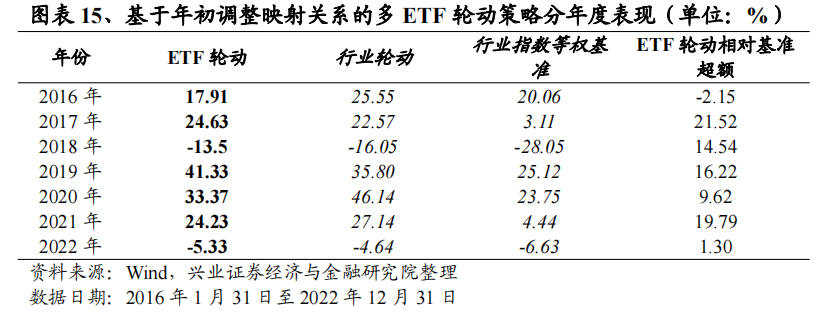

从分年度表现来看,基于年初调整映射关系的单ETF轮动收益在过去7年内有6年均超过了基准,整体表现优异。

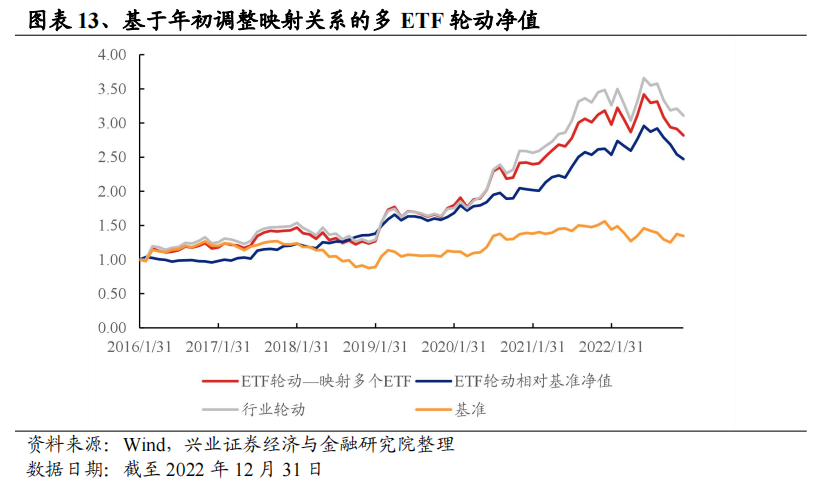

Ø 每个行业指数映射多个ETF

为实现ETF投资的进一步分散化,本文考虑对每个行业选择多个ETF作为投资标的(在这里设置为3个),即对于任意一个行业,选择满足以上条件的ETF池中收益率相关性与持仓相关性综合排名前3的ETF进行投资(不足3个则以满足要求的数量为准),月末换仓。

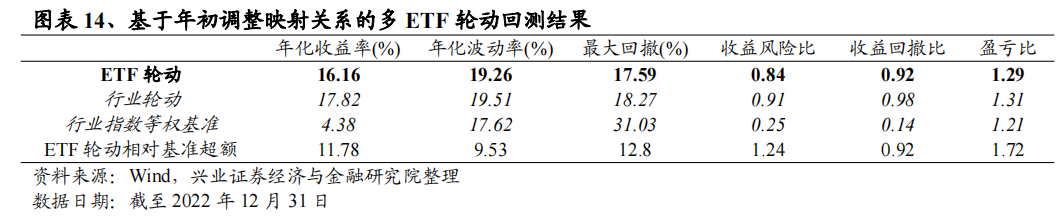

根据测算,在此种映射关系下,ETF轮动多头与行业轮动模型多头的跟踪误差为5.13%,整体跟踪误差较小,且相较于单ETF轮动策略有所降低。

就收益表现来看,基于年初调整映射关系的多ETF轮动多头的年化收益率为16.16%,年化波动率为19.26%,最大回撤为17.59%。相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为11.78%,超额收益的年化波动率为9.53%,相对基准的月度胜率为60.24%。整体而言,在增加持仓数量后,ETF轮动的收益有所上升。

从分年度收益来看,基于年初调整映射关系的单ETF轮动收益连续6年均超过了基准,超额收益累积同样稳定。

进一步,为了更为及时地调整与行业具有最优映射关系的ETF组合,我们以月度为单位对ETF与行业的映射关系进行调整。

为了尽可能避免因映射关系导致的换手成本的上升,当本月的行业轮动模型指示应当配置的行业与上月存在重合时,我们不对该重合的行业进行映射关系的调整(即仍然继续持有上一期持仓的ETF产品)。同时,我们也为这种持仓的延续设置了两个例外情况:

(1)此前与该行业构成映射仅有指数,而当期追踪该指数的ETF上市时;

(2)映射模型得到的当月映射结果明显好于上一月份时,具体为:此前映射关系的构建放宽了对“权重相关性排序前15”、“权重分布相关系数为正”等的要求,而当月映射ETF能够满足该限制条件。

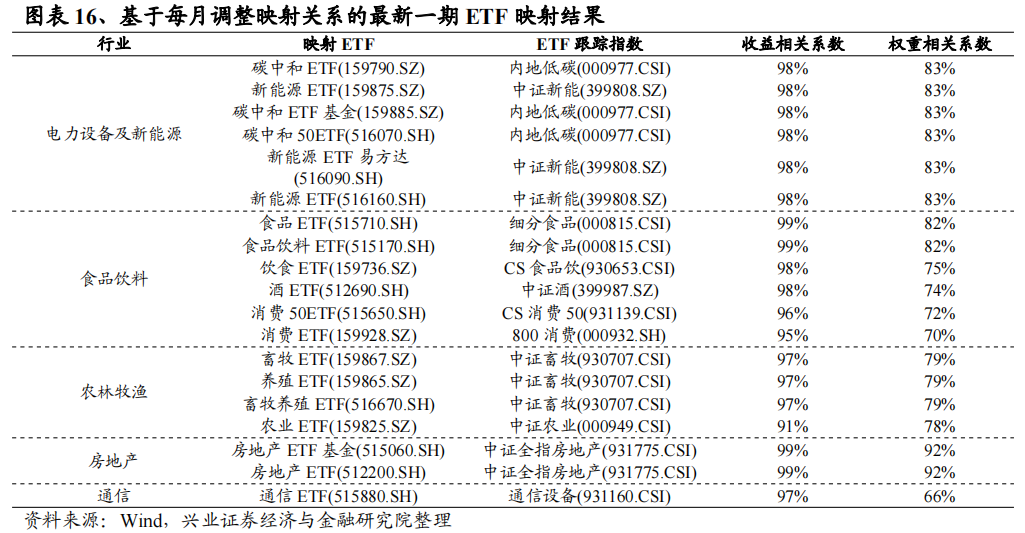

下表展示了在年初调整映射关系的情况下,与行业轮动模型指示2023年1月应当配置的5个行业能够形成映射关系的ETF池。

Ø 每个行业指数映射单个ETF

首先考虑每个行业选择映射池中收益率相关性与持仓相关性综合排名最高的一个ETF作为投资标的(若有多个ETF并列则多个ETF等权),月末换仓。

基于日度数据测算,在此种映射关系下,ETF轮动多头与行业轮动模型多头的跟踪误差为5.11%,整体跟踪误差较小,且相较于仅在年初调整映射关系时的跟踪误差有所下降。

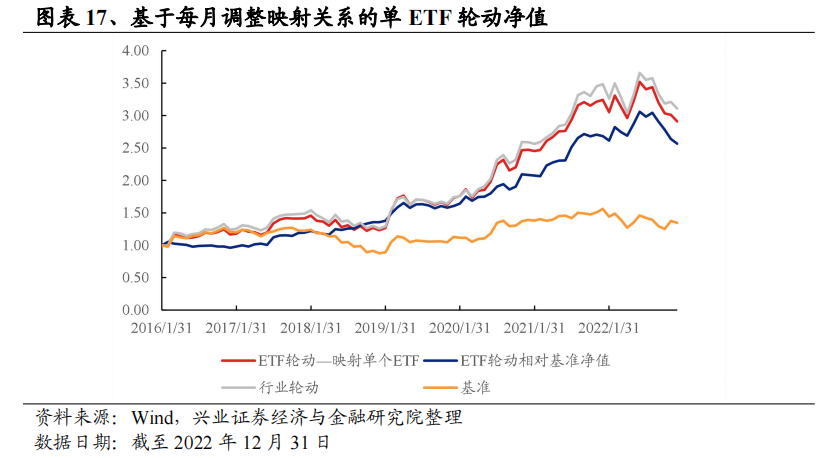

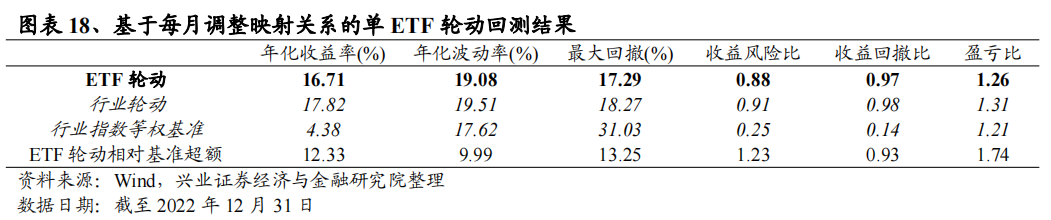

就收益表现来看,基于每月调整映射关系的单ETF轮动多头的年化收益率为16.71%,年化波动率为19.08%,最大回撤为17.29%。相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为12.33%,超额收益的年化波动率为9.99%,相对基准的月度胜率为60.24%。整体而言,轮动多头的收益表现优于仅在年初调整映射关系的单ETF轮动。

Ø 每个行业指数映射多个ETF

进一步考虑对每个行业选择映射池中收益率相关性与持仓相关性综合排名前3的ETF进行投资(不足3个则以满足要求的数量为准),月末换仓。

根据测算,在此种映射关系下,ETF轮动多头与行业轮动模型多头的跟踪误差为4.89%,相较于仅在年初调整映射关系的轮动策略和映射单个ETF的轮动策略均有所降低。

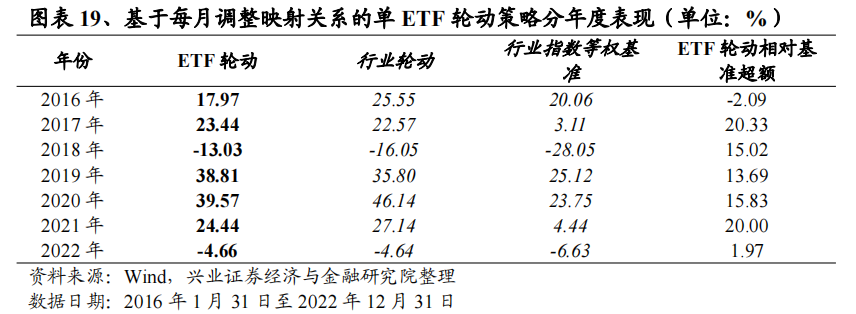

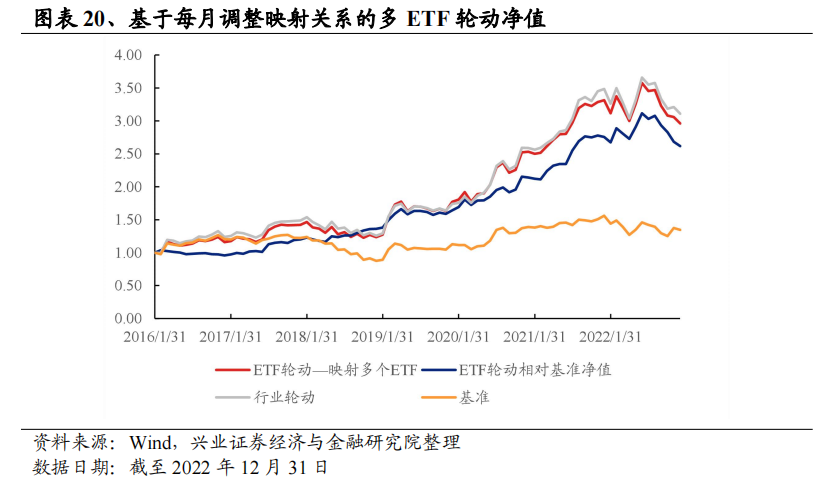

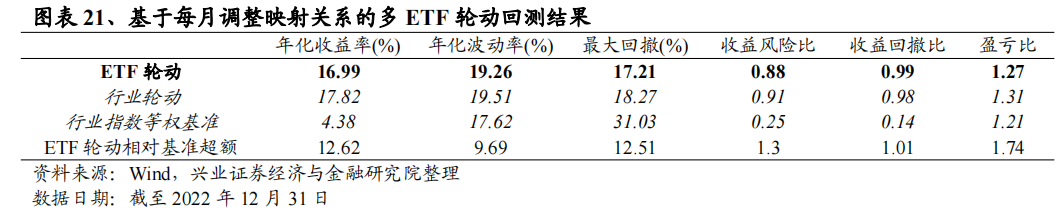

就收益表现来看,基于每月调整映射关系的多ETF轮动多头的年化收益率为16.99%,年化波动率为19.26%,最大回撤为17.21%。相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为12.62%,超额收益的年化波动率为9.69%,相对基准的月度胜率为61.45%。整体而言,在能够及时调整映射关系和ETF投资进一步分散化的情况下,ETF轮动的收益有了进一步的增强。

2.3

ETF行业权重配置的优化

为使得构造的ETF组合尽可能贴近等权配置5个行业的行业轮动模型,本文考虑通过组合优化的方式改进所配置ETF组合的权重。

具体来看,我们从当期持仓股所属行业的角度出发,进行行业权重配置的优化,要求最终持有的ETF组合尽量实现在5个目标行业中的均衡配置,并尽量减少在其他行业中的配置,即完成如下的优化问题:

为提高实际投资的可行性,避免ETF持仓过于分散或部分ETF的持仓比重过小的情况,本文删除了优化所得最优持仓权重在1%以下的ETF,并在最优持仓权重在1%以上的ETF中将权重之和重新归一化为100%。

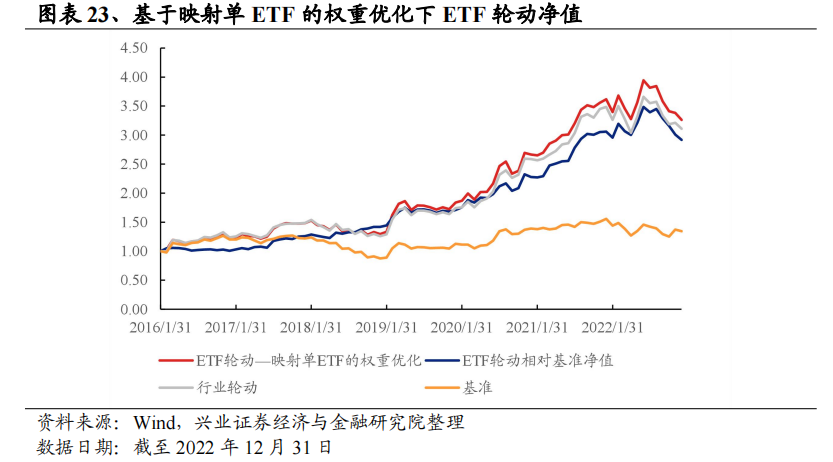

Ø 基于映射单个ETF的权重优化

首先基于每个行业仅映射单个ETF形成的ETF资产池,对ETF的配置权重进行行业分布的优化。

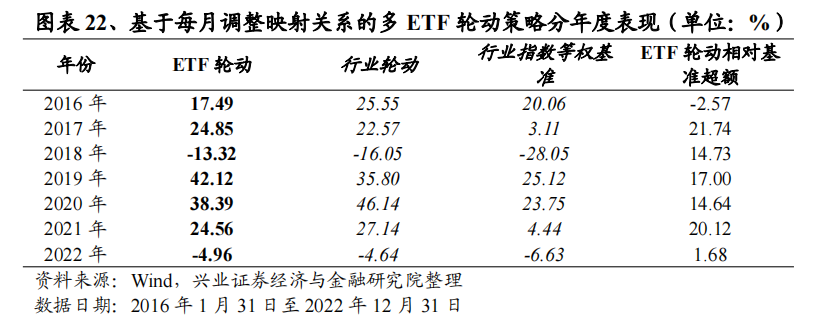

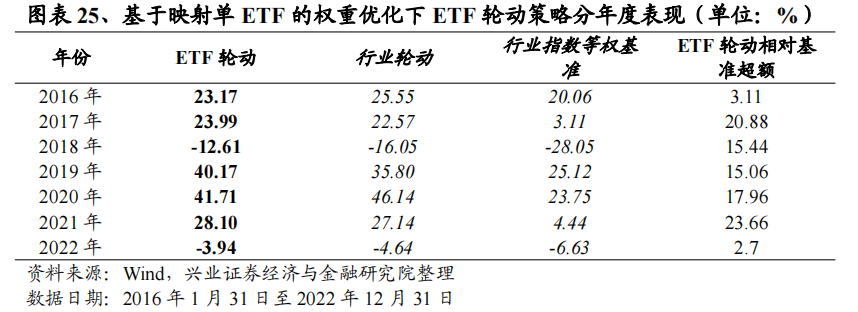

在对权重进行优化后,ETF轮动多头的年化收益率为18.64%,年化波动率为19.71%,最大回撤为17.28%。相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为14.27%,超额收益的年化波动率为9.96%,相对基准的月度胜率为66.27%。整体而言,模型收益相对优化前有所增加,同时在收益风险比和收益回撤比等指标上的表现也略胜一筹。

从分年度表现来看,行业权重分布优化后的ETF映射轮动在过去7年内收益均超过了基准,策略相对优化前更能适应市场环境的变化。

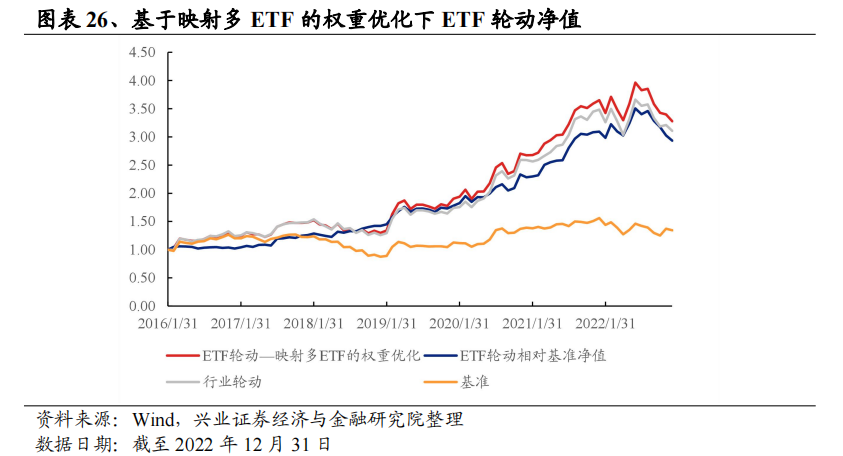

Ø 每个行业指数映射多个ETF

我们进一步基于每个行业映射多个ETF形成的ETF资产池对各ETF的配置权重进行行业分布的优化。

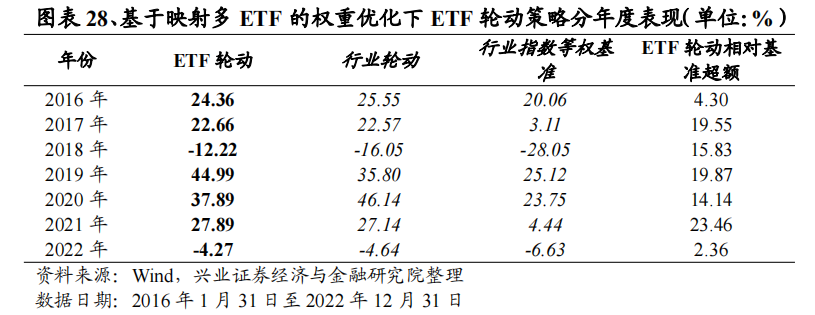

在对权重进行优化后,ETF轮动多头的年化收益率为18.72%,年化波动率为19.72%,最大回撤为17.34%。相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为14.35%,超额收益的年化波动率为10.02%,相对基准的月度胜率为63.86%。模型收益相对优化前有所增加,且优于映射单个ETF时候的行业权重优化结果,在收益风险比和收益回撤比等指标上的表现也有所增益。可见,标的数量的增加使得权重优化模型更能发挥其优势。

从分年度表现来看,行业权重分布优化后的ETF映射轮动在过去7年内收益均超过了基准,超额收益稳定累积。

2.4

考虑交易费用时的表现

本文在前序测试中均未考虑交易费用对收益的影响,若考虑交易费用,实际的策略效果将会因为行业的切换和ETF产品的调整而降低。经测算,本文所构造月度行业轮动的月换手率约为69%,即平均而言,上个月推荐的5个行业中有3.5个左右的行业将在本月被替换成其他的行业。

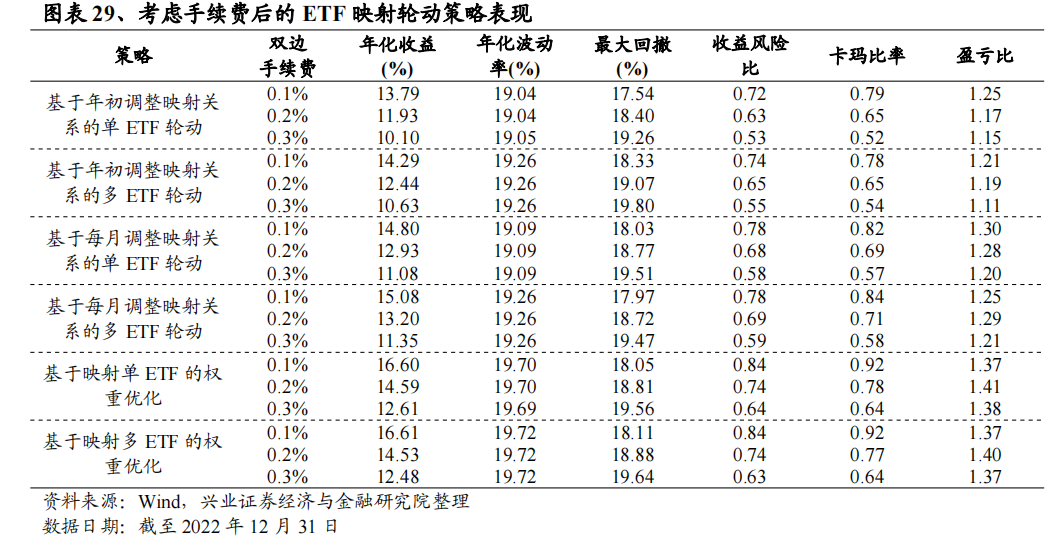

为进一步提升策略回测的可靠性,本文分别计算了在双边千分之一/千分之二/千分之三的手续费要求下,ETF轮动策略的费后表现。

当双边手续费设置为千分之三时,基于年初调整映射关系的单ETF轮动策略和多ETF轮动策略的年化收益率为10.10%和10.63%,双边千分之三手续费的设置将会导致模型的整体收益降低约5.5%;基于每月调整映射关系的单ETF轮动策略和多ETF轮动策略的年化收益率分别为11.08%和11.35%,可见在有选择性的保留映射资产池的延续后,映射模型的月度调整并未明显提升策略的手续费;组合优化后ETF轮动策略的年化收益率分别为12.61%和12.48%,仍为各模型收益最优。

2.5

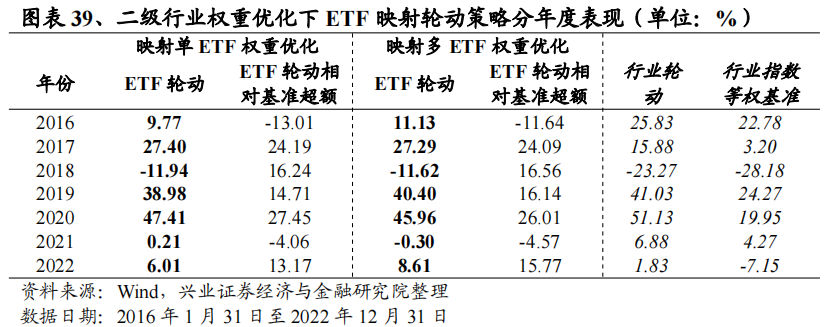

ETF映射轮动模型在二级行业上的应用

本文进一步考虑映射轮动模型在中信二级行业上的应用。相比一级行业,二级行业的轮动和映射难度有所上升。一方面,二级行业数量更多、划分更细,另一方面,归属于同一一级行业的二级行业的区分度降低。

作为基准,每期我们会选择二级行业中打分模型指示分数最高的10个二级行业,并基于相关行业与ETF产品的映射关系构建ETF轮动模型,月度调仓。

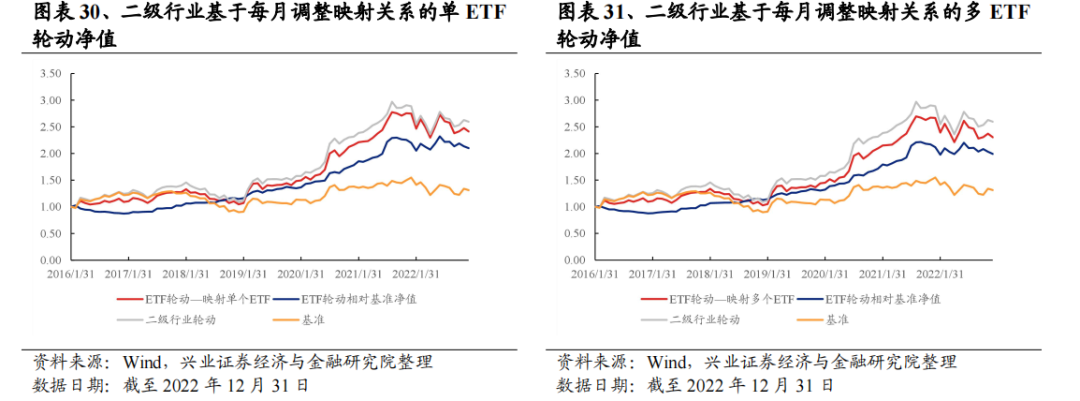

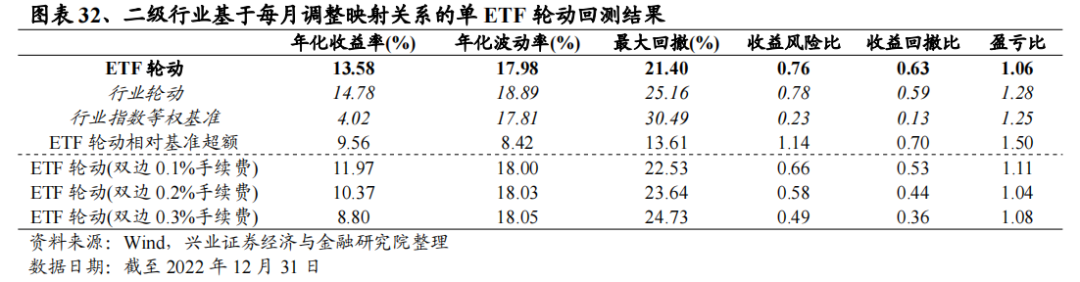

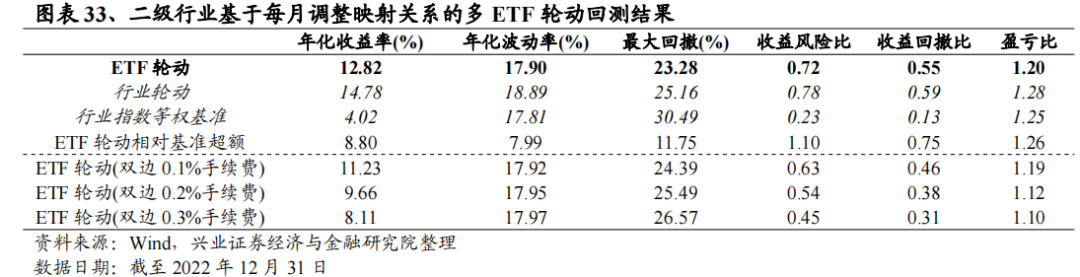

基于每月调整映射关系的单ETF轮动模型的年化收益率为13.58%,年化波动率为17.98%,最大回撤为21.4%;相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为9.56%,超额收益的年化波动率为8.42%,相对基准的月度胜率为61.45%。基于每月调整映射关系的多ETF轮动模型的年化收益率为12.82%,年化波动率为17.9%,最大回撤为23.28%,相对基准的超额收益率为8.8%,超额收益的年化波动率为7.99%,相对基准的月度胜率为65.06%。整体而言,在行业分布进一步细化的情况下,映射单个ETF的轮动模型更能复制行业轮动模型的收益。

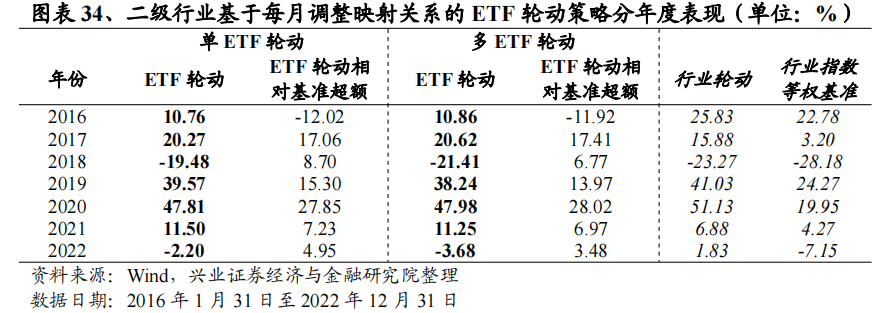

从年度表现来看,二级行业的单ETF轮动和多ETF轮动收益均较为稳定,在过去的7年内有6年均超过了基准,仅2016年超额收益不及基准。

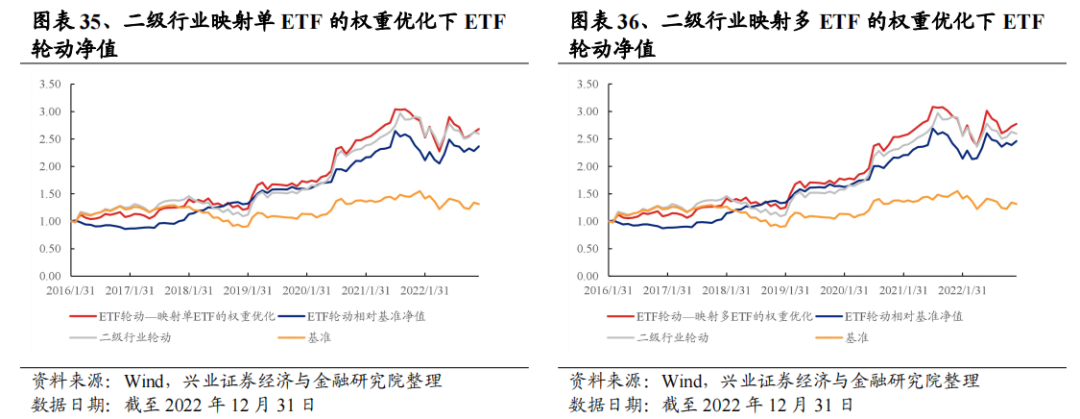

类比前文,我们同样对基于二级行业的ETF映射轮动模型进行行业权重配置的优化,以使得最终配置的ETF产品的行业分布能进一步向行业轮动模型靠拢。

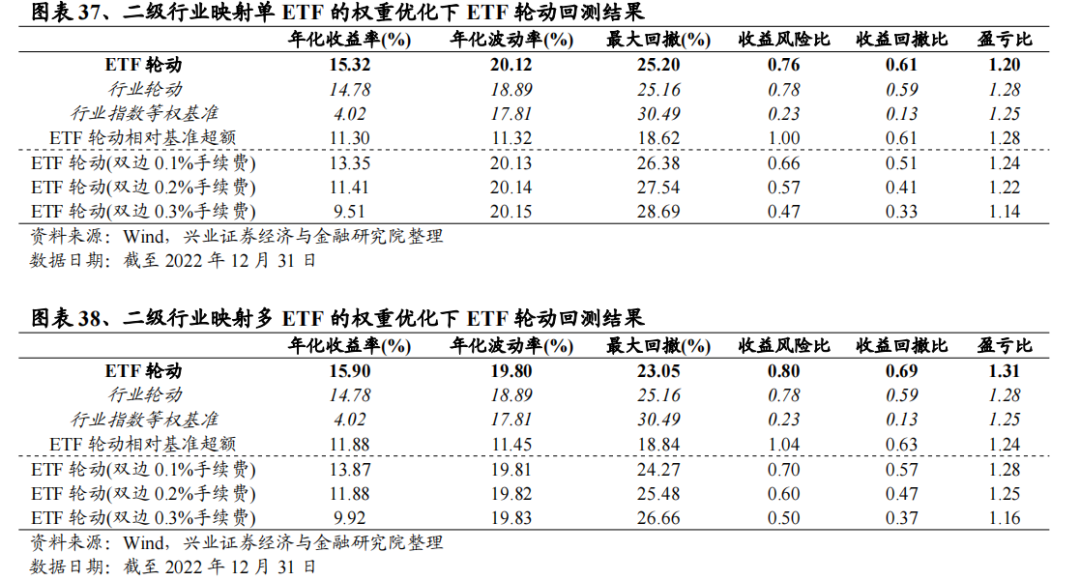

从收益表现来看,映射单ETF的权重优化下ETF轮动策略的年化收益率为15.32%,年化波动率为20.12%,最大回撤为25.2%;相对等权配置各行业指数的基准,ETF轮动多头的超额收益率为11.3%,超额收益的年化波动率为11.32%,相对基准的月度胜率为62.65%。映射多ETF的权重优化下ETF轮动策略的年化收益率为15.9%,年化波动率为19.8%,最大回撤为23.05%,相对基准的超额收益率为11.88%,超额收益的年化波动率为11.45%,相对基准的月度胜率为63.86%。综合而言,与一级行业类似的权重优化思路在二级行业依旧成立,且资产池标的数量的增加能进一步增强模型的优化效果。

3、基于ETF跟踪指数打分的轮动研究

3.1

ETF打分轮动模型的落地

在这一部分,我们将通过直接对各ETF产品跟踪的指数进行打分,并配置高分ETF以探究ETF轮动策略的可行性。因跟踪同一指数的不同产品存在高度同质化,本文将选择在每一期均配置跟踪该指数的各ETF产品中当期规模最大的一只ETF。

本文首先尝试根据综合打分模型的得分结果直接构造投资组合。每月末,我们将分别考察各ETF跟踪的指数在盈余惊喜(基本面)、残差动量(技术面)、北向资金(资金流)三个维度的表现,等权配置综合得分最高的10个ETF并持有至下月末。

从收益表现来看,在等权配置打分前10的ETF时,ETF组合的年化收益率为17.7%,年化波动率为19.32%,最大回撤为19.77%,盈亏比为1.51;相对等权配置所有ETF的基准,ETF轮动多头的超额收益率为10.33%,超额收益的年化波动率为10.61%,相对基准的月度胜率为59.04%。在考虑0.1%、0.2%、0.3%手续费的情况下,ETF轮动多头的收益率分别为15.73%、13.79%和11.87%。整体而言,等权配置打分前10的ETF轮动能够取得可观的收益。

从分年度表现来看,等权配置打分前10的ETF轮动策略在2019年以后表现更为优异。可见,在ETF产品布局相对完备的市场,基于ETF跟踪指数打分的ETF轮动模型更具可行性。

在等权模型的基础上,本文进一步考虑以排序名次对ETF配置权重进行优化。我们对综合打分模型得分最高的单个ETF赋予最高权重,其后各ETF权重依次递减,最终得分第10的ETF将被赋予最低的权重。

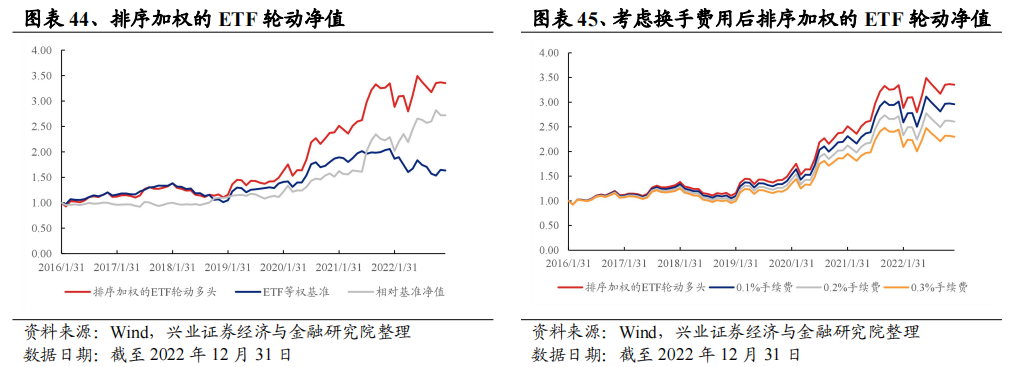

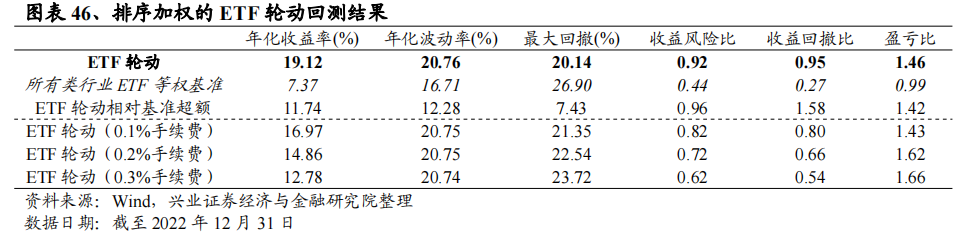

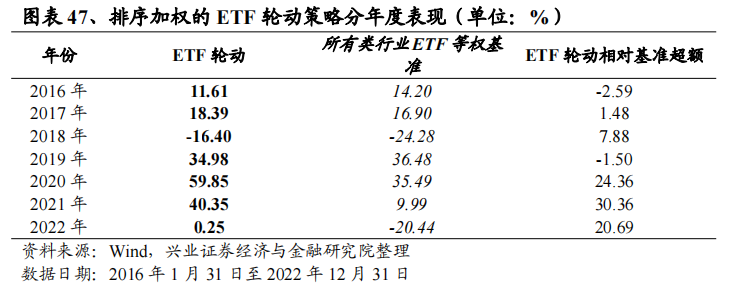

从收益表现来看,排序加权的ETF轮动策略年化收益率为19.12%,年化波动率为20.76%,最大回撤为20.14%,盈亏比为1.46;相对等权配置所有ETF的基准,ETF轮动多头的超额收益率为11.74%,超额收益的年化波动率为12.28%,相对基准的月度胜率为60.24%。在考虑0.1%、0.2%、0.3%手续费的情况下,ETF轮动多头的收益率分别为16.97%、14.86%和12.78%。整体而言,排序加权相对等权模型具有一定的收益增厚效果,同时也会导致波动和回撤的小幅上升。

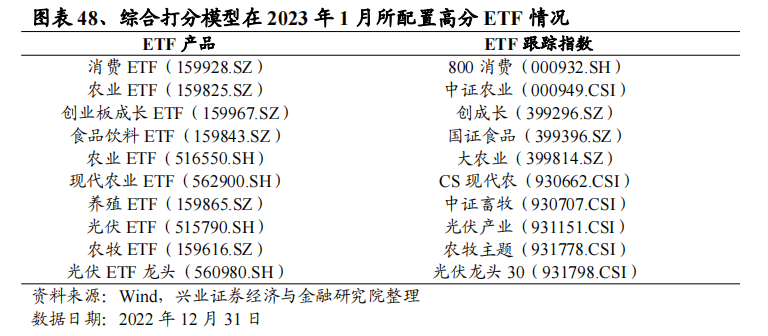

从分年度表现来看,排序加权的ETF轮动策略与等权配置打分前10的ETF轮动策略类似,在2019年以后超额收益稳定累积。

3.2

ETF打分轮动模型的优化

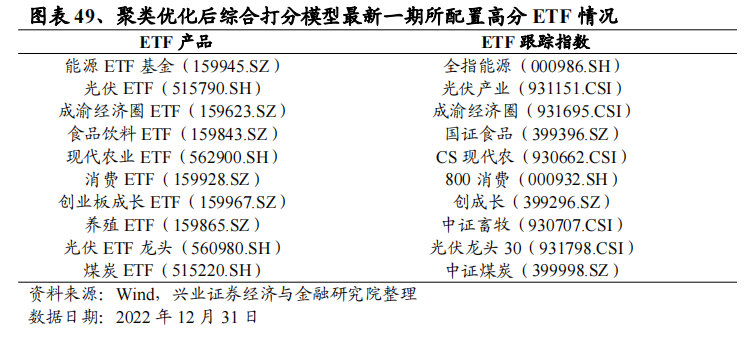

ETF打分轮动模型在2023年1月配置ETF情况如表中所示。可以看到,在当期我们看好食品饮料、农林牧渔、通信等行业的情况下,所配置的ETF中有5个产品均与农林牧渔相关。可见,ETF打分轮动模型在与行业轮动模型具备一致性的同时,也难以避免所配置ETF同质化严重的问题。因此,本文进一步考虑通过聚类算法对所配置的ETF组合进行改进。

本文以ETF跟踪指数的历史收益率为特征,采用K-Medoids聚类方法将各ETF聚类为28组(类比28个中信一级行业)。每月末,我们仍选择配置得分最高的10个ETF产品,但要求这10个产品分别来自5个不同的聚类组别(每组配置2个ETF)。

经过聚类优化后的最新一期ETF配置情况如表中所示。通过首先对各ETF进行聚类调整再进行不同类别ETF的分别配置,能够有效实现ETF布局的分散化,且仍能保持与行业轮动的一致性。

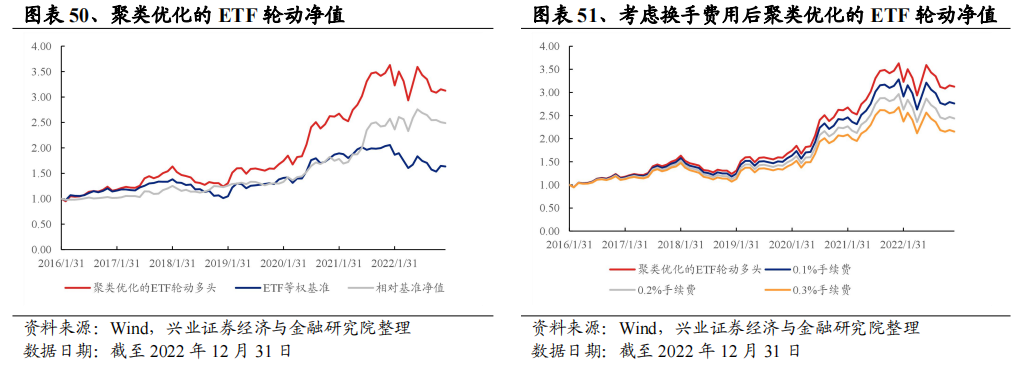

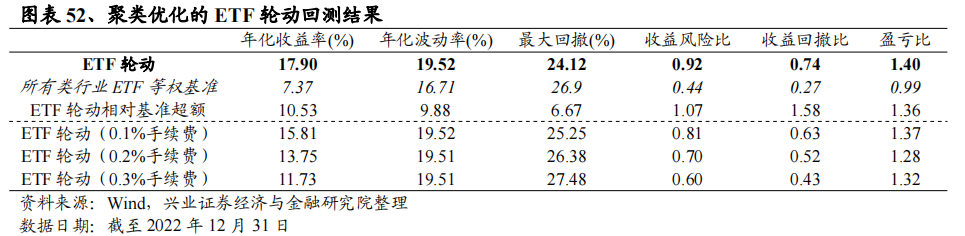

从基于聚类算法的ETF轮动收益表现来看,优化后ETF多头年化收益率为17.9%,年化波动率为19.52%,最大回撤为24.12%,盈亏比为1.4;相对等权配置所有ETF的基准,ETF轮动多头的超额收益率为10.53%,超额收益的年化波动率为9.88%,相对基准的月度胜率为62.65%。在考虑0.1%、0.2%、0.3%手续费的情况下,ETF轮动多头的收益率分别为15.81%、13.75%和11.73%。

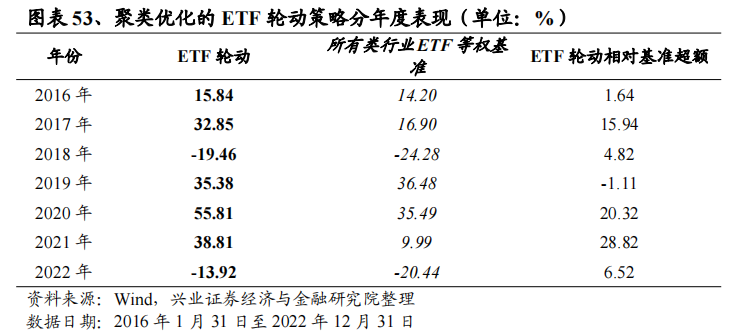

从分年度表现来看,聚类优化的ETF轮动收益更接近行业轮动模型的收益表现,在过去7年内有6年均超越了基准。

3.3

资产配置模型在高分ETF中的应用

基于ETF综合打分模型,我们每期都会选择10个高分ETF,构成对应ETF组合资产池。最后,本文考虑在该ETF打分轮动资产池的基础上应用资产配置模型进行进一步均值方差的优化,即完成如下的优化问题:

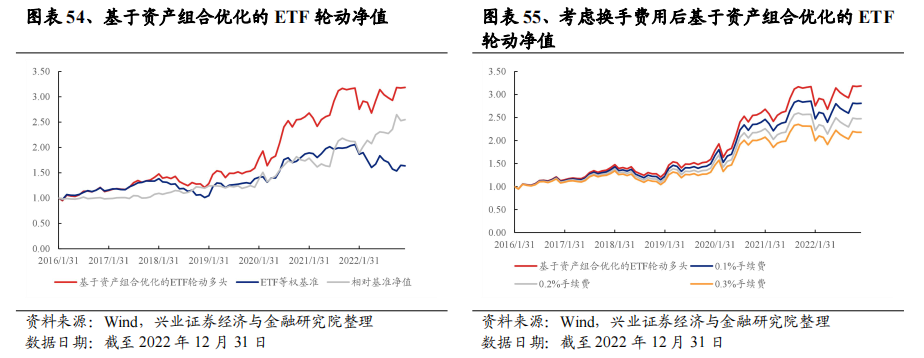

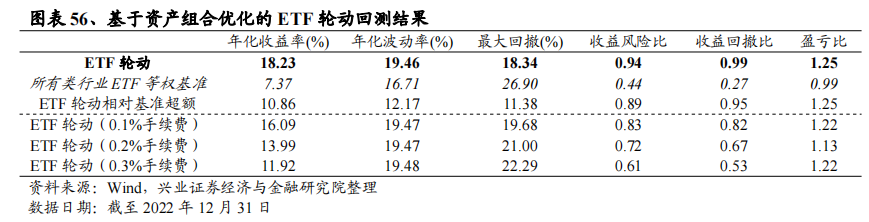

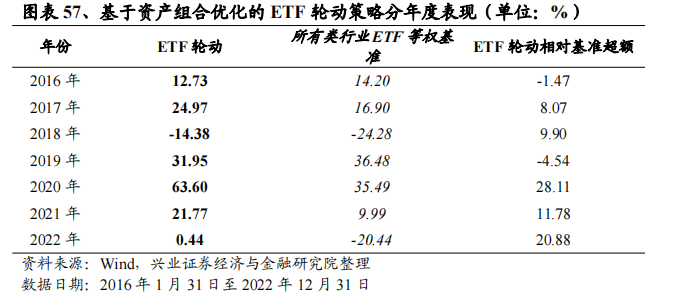

可以看到,基于资产组合优化的ETF轮动的年化收益率为18.23%,年化波动率为19.46%,最大回撤为18.34%,盈亏比为1.25;相对等权配置所有ETF的基准,ETF轮动多头的超额收益率为10.86%,超额收益的年化波动率为12.17%,相对基准的月度胜率为61.45%。在考虑0.1%、0.2%、0.3%手续费的情况下,ETF轮动多头的收益率分别为16.09%、13.99%和11.92%。整体而言,基于均值方差模型的优化对模型有一定的增益效果。

4、基于某基金公司ETF产品的轮动研究

在这一部分,本文将基于某基金公司的ETF产品,应用ETF打分模型进行ETF产品的配置研究。考虑到2019年以前单个公司旗下ETF产品布局的丰富度仍较低,相关类行业ETF数量也较少,因此,本文以2019年至2022年作为单个公司ETF产品轮动策略的回测期间。

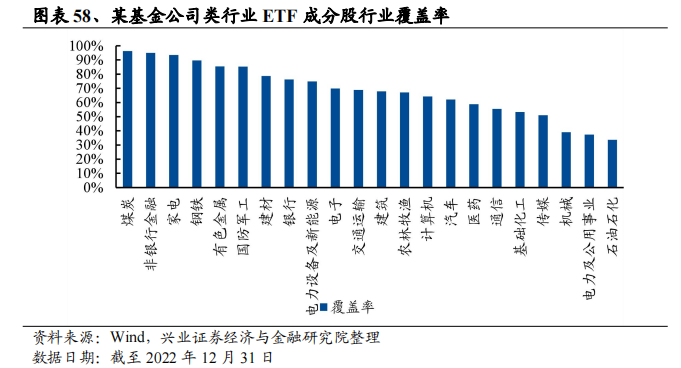

我们以某基金公司旗下的所有类行业ETF产品为例。截止2022年12月31日,该公司旗下A股ETF产品规模位居全市场前列,且产品布局较为完备,覆盖煤炭、证券、军工、医药、计算机、通信等;我们统计了该公司ETF产品对各中信一级行业指数成分股的覆盖率,28个行业中的有19个行业的覆盖率超过了50%,ETF轮动的实现具备产品基础。

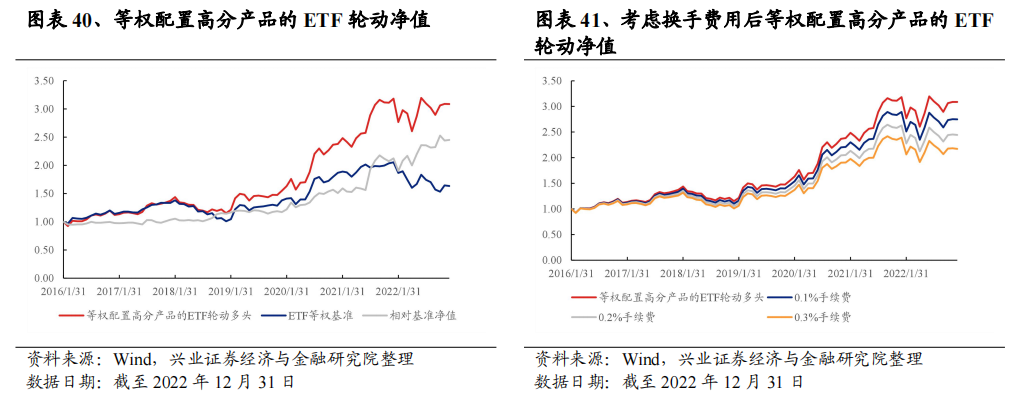

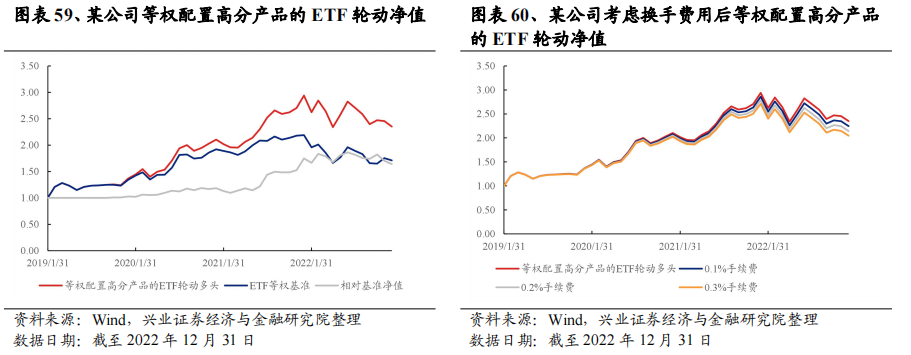

Ø 等权配置高分产品的ETF轮动

本文首先探究基础ETF打分模型在该基金公司ETF产品上的应用。每期,我们会对各ETF跟踪指数应用多维度综合打分模型,筛选并等权配置其中得分最高的5个ETF产品,月末调仓。

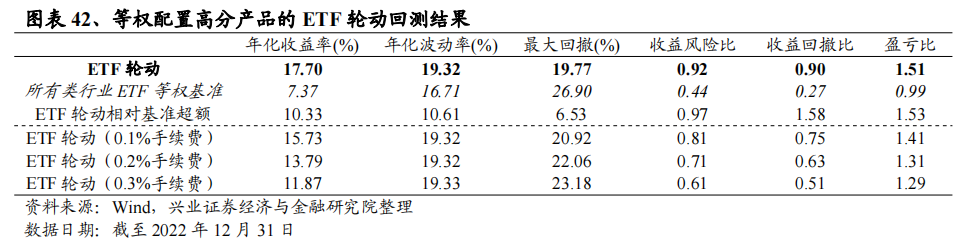

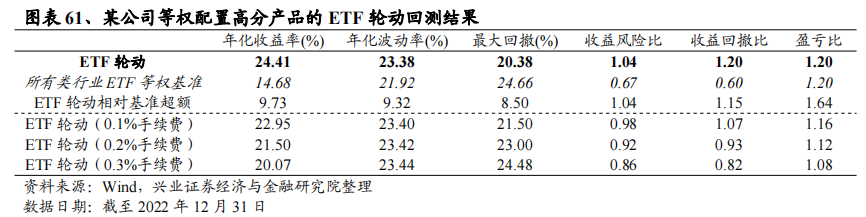

从收益表现来看,在等权配置打分前5的ETF产品时,ETF组合的年化收益率为24.41%,年化波动率为23.38%,最大回撤为20.38%,盈亏比为1.2;相对等权配置所有ETF的基准,ETF轮动多头的超额收益率为9.73%,超额收益的年化波动率为9.32%。在考虑0.1%、0.2%、0.3%手续费的情况下,ETF轮动多头的收益率分别为22.95%、21.5%和20.07%。整体而言,在该公司整体类行业ETF表现优异的情况下,等权配置打分前5的ETF轮动仍能获得可观的超额收益。

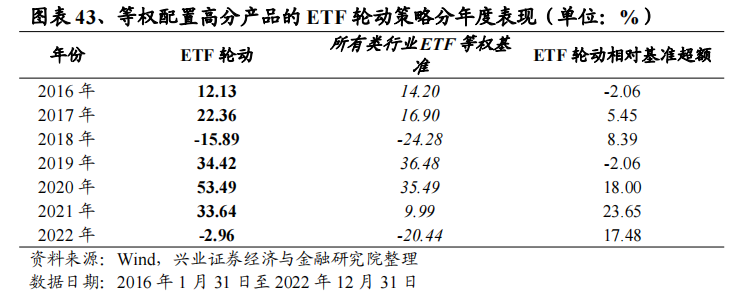

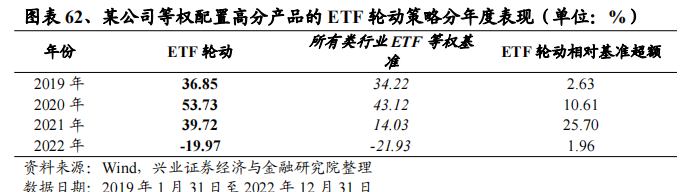

从分年度表现来看,回测期间的2019年-2022年,ETF打分轮动策略始终战胜了基准,策略稳定性凸显。

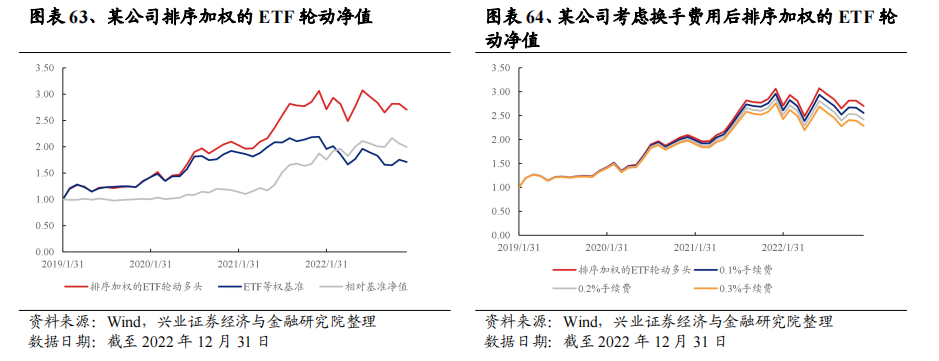

Ø 基于排序加权的ETF轮动

本文进一步探究得分高低对该基金公司ETF产品轮动的影响。类似前文,我们对综合打分模型得分最高的单个ETF赋予最高权重,其后各ETF权重依次递减,最终得分第5的ETF将被赋予最低的权重,月末调仓。

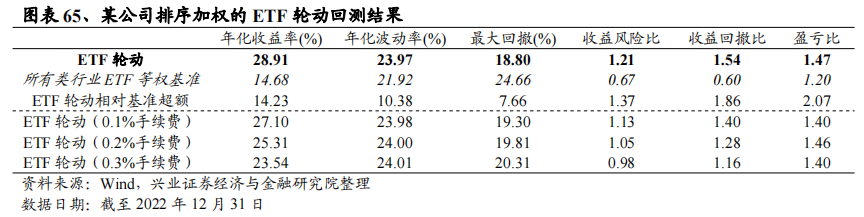

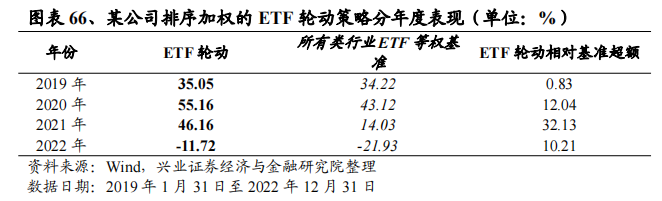

从收益表现来看,排序加权的ETF轮动策略年化收益率为28.91%,年化波动率为23.97%,最大回撤为18.8%,盈亏比为1.47;相对等权配置所有ETF的基准,ETF轮动多头的超额收益率为14.23%,超额收益的年化波动率为10.38%。在考虑0.1%、0.2%、0.3%手续费的情况下,ETF轮动多头的收益率分别为27.1%、25.31%和23.54%。整体而言,在以得分对权重进行调整后策略收益提升了4.5%,打分排序对等权模型的收益增厚效果明显。

从分年度表现来看,回测期间基于该公司ETF产品的排序加权轮动策略的年收益始终战胜了基准,超额收益稳定累积。

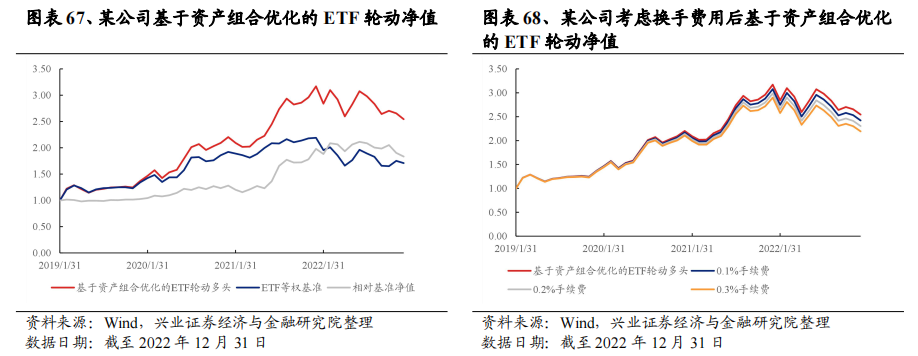

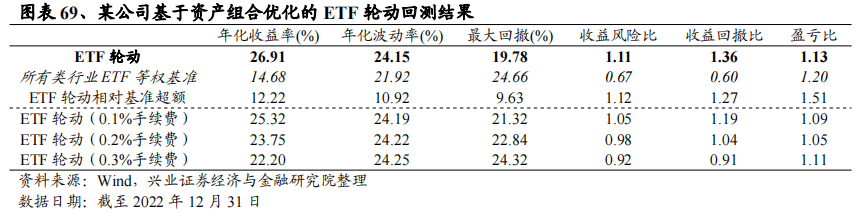

Ø 基于资产组合优化的ETF轮动

最后,本文将探究均值方差优化模型与该基金公司ETF轮动的结合。优化模型基于该公司打分最高的5个ETF产品展开,为有效实现ETF产品配置的分散化,我们对单个产品的权重赋予了10%的下限和25%的上限。

可以看到,基于资产组合优化的ETF轮动的年化收益率为26.91%,年化波动率为24.15%,最大回撤为19.78%,盈亏比为1.13;相对等权配置所有ETF的基准,ETF轮动多头的超额收益率为12.22%,超额收益的年化波动率为10.92%;相比优化前,基于均值方差的优化模型使得策略收益增厚了2.5%。

在考虑0.1%、0.2%、0.3%手续费的情况下,ETF轮动多头的收益率分别为25.32%、23.75%和22.2%,策略仍表现优异。

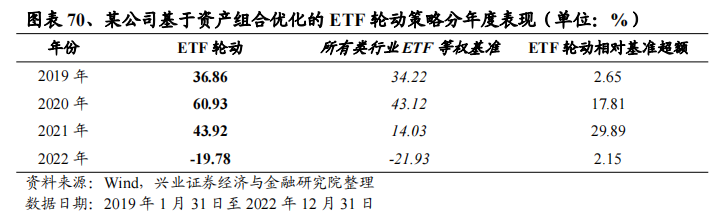

从分年度表现来看,2019年-2022年基于资产组合优化的单个公司ETF轮动策略均获得了正向的超额收益,加入组合优化后轮动效果进一步提升。

5、总结

本文探究了行业轮动模型在类行业ETF产品上的应用,以验证相关策略在实际投资中的可行性。我们分别考虑了行业与ETF产品的映射关系与直接对ETF打分两种方式构建轮动策略,并使用优化模型调整权重。结果显示,无论哪种方式均能获得可观的超额收益,为ETF产品的配置提供了可行的思路。

风险提示:报告结论是基于合理假设前提下结合历史数据推导得出,在市场环境转变时存在失效的风险。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《行业轮动视角下的ETF配置研究》。

对外发布时间:2023年1月31日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

分析师:刘海燕

SAC执业证书编号:S0190520080002

--------------------------------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYQuantResearch)!

本篇文章来源于微信公众号: XYQuantResearch