跑输对标指数一定要修正策略吗?

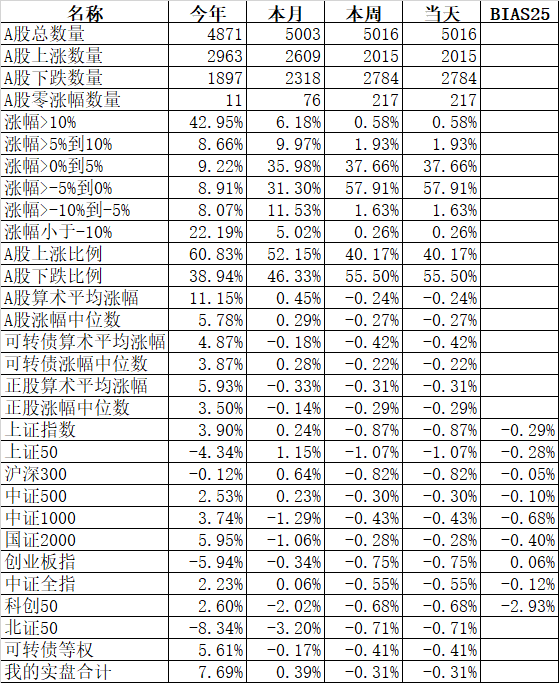

今天又是一个普跌日,主流的宽基指数全部下跌。

跌幅最小的国证2000跌0.28%、中证500跌0.30%;跌幅最大的上证50跌1.07%、上证指数跌0.87%。

申万一级行业指数中领涨的农林牧渔涨0.86%、环保涨0.79%、通信涨0.69%;煤炭跌2.73%、传媒跌1.97%、美容护理跌1.63%。

今天中证银行指数大跌了1.39%,但跌幅超过1.39%的只有宁波银行跌了1.86%、中信银行跌了1.62%、邮储银行跌了1.44%。主要原因是今天是中国银行、工商银行和江苏银行的分红除权日,其中工行和中行对指数的影响比较大,而中证银行是价格指数,所以中证银行指数实际上并没跌那么多,看中证银行的ETF(512730),今天跌了0.80%,比指数少了很多。

今天2015只个股上涨,2784只个股下跌。涨幅中位数为负的0.27%。

今天因香港气候原因没有北上资金。

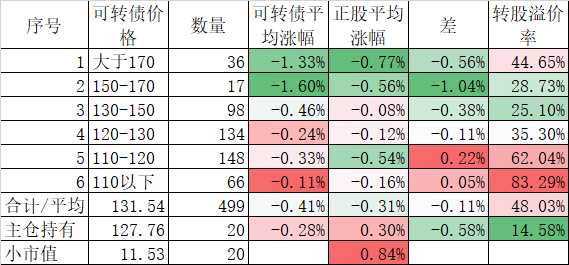

今天499只可转债平均下跌了0.41%,对于的正股平均下跌了0.31%,看起来英联转债的影响还有一点。今天英联股份涨0.15%,而英联转债大跌6.11%,溢价率还剩下2.05%,算是基本正常了。今天杀溢价的代表无疑是天铁转债,正股涨0.39%,天铁转债大跌12.33%,天铁也没进入强赎数日子,只不过今天暴跌后448元的高价,对应129.58%的高溢价,依然有杀溢价的空间。其他如银信正股涨2.59%,银信转债大跌5.17%;嘉泽正股涨2.99%,嘉泽转债大跌5.07%,都是在继续杀溢价。反正尽可能少碰双高妖债,它的技术图形走的再漂亮都不要受诱惑。

今天账户合计虽然下跌了0.31%,但还是继续跑赢了可转债等权指数。已经连续多天跑赢了,均值回归现象至今还没出现。想起了昨天晚上和济南网友线下交流的一个问题:正确的策略跑赢了对标指数,当然是皆大欢喜;但如果你不知道这个策略是否长期有效,出现了跑输对标指数甚至连续几个月跑输,你是否还能坚持原来的策略?

这确实是一个非常实际又很难十全十美的回答的问题。即使像我这样做了十多年的量化策略的人,遇到这样的问题依然会困惑。首先我们都会理智的认为策略的短期失效是正常的,但超过了几个月的失效依然会使得人丧失信心。

首先因子的逻辑很重要,比如说可转债价格,低价是长期有效因子,但今年前一段时间低价因子表现并不好,放弃肯定是不可取的,我后来是改成剔除BBB+以下等级的可转债,效果还不错。另外高价因子在某些时候确实会有效而且还非常有效,但这背后是柚子对小规模债的炒作,逻辑肯定不硬,而且就像前面说到的天铁那样,不知道哪天开启了杀溢价。所以我放弃了高价因子。

第二还是要向前看,量化是基于过去的数据,但如果不考虑未来的变化,就是刻舟求剑。比如可转债的价值和几年前相比,估值肯定是高了,但这是和过去相比,随着市场容量的扩大和参与者的增加,过去可能永远回不去了,还是要比较将来的价值。至少从目前横向比较来看,可转债还是相对股票和基金是更加有价值的,今年半年多的各自的表现已经证明了这一点。

找到相对不错的策略,能把一段时间跑输对标指标当作是正常现象并坚持策略的实施,那么至少成功了一半了。

本篇文章来源于微信公众号: 持有封基