导读——

导读——

集中敲入已经发生:根据信达金工团队的假设和测算,此轮跌幅造成约70亿的中证500雪球和50亿的中证1000雪球发生敲入,雪球敲入带来的风险得到了一定程度的释放。

雪球的敲入相对分散:根据信达金工团队的测算,目前挂钩中证500与中证1000的雪球产品集中敲入区间在4800和5200以下,在该区间内,平均每100点跌幅导致100亿左右的中证500雪球和130亿的中证1000雪球产品敲入。

距离第二轮集中敲入尚有空间:目前挂钩中证500的雪球已经进入陆续敲入区间,继续下行至4800点以下时将开始加速敲入,目前尚有8%的空间,此后敲入规模增量将陆续达到顶峰。挂钩中证1000的雪球在5200点将进入集中敲入区间,尚存在的缓冲空间为7.3%,当指数下跌至4800点时,敲入规模增量将达到顶峰,尚有14.5%的空间。

雪球对冲头寸在股指期货市场仍为多头力量:中证500和中证1000雪球目前对股指期货市场的影响仍以多头力量为主,对冲力量从多转向空尚存在约6%的空间。

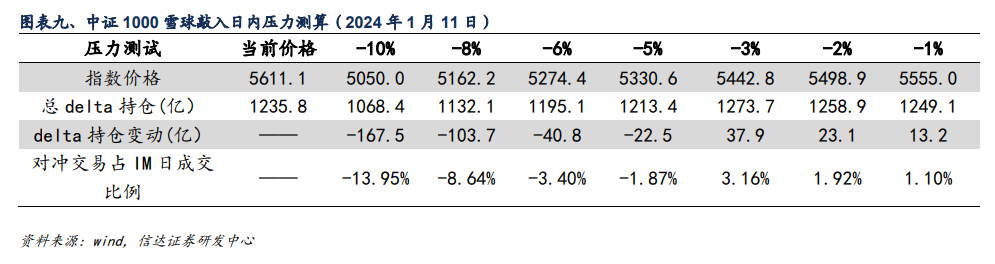

雪球敲入产生的对冲操作对股指期货市场影响有限:因中证500雪球产生的全部持仓占股指期货IC总持仓最高为六成左右,中证1000雪球占IM总持仓最高比例为四成左右。且通过对日内指数大幅下行的压力测试,我们也能看到,指数当日下行10%范围内,对当日股指期货的交易影响也较为有限,对于IC最高占比为23%,IM最高占比仅为14%。

雪球对现货市场影响较为有限:我们认为,雪球类产品的存在并不能直接影响现货市场的走势,主要影响仍然集中于股指期货的价差走势上,指数价格走势的决定性因素仍是成份股股票的基本面。

风险因素:场外市场存在信用风险、操作风险、流动性风险等不确定性。此外,本文测算都是基于假设,存在假设与事实可能存在部分不符合的风险。

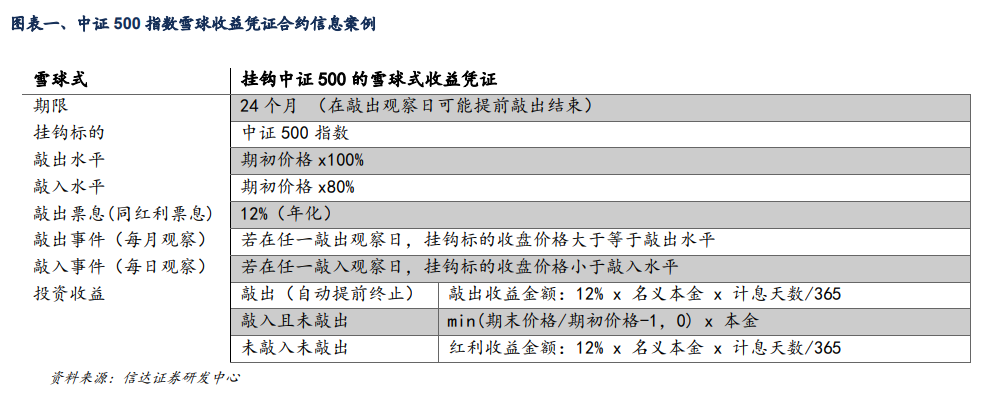

雪球结构属于路径依赖型奇异衍生品,其结构相对复杂,但自2019年开始,雪球这种非保本型收益凭证受到市场上越来越多的关注,各类金融机构纷纷以不同角色参与其中,雪球在市场中的影响也逐渐增强。雪球型收益凭证实际是卖出了敲入结构的看跌期权,只要标的不发生大幅下跌,持有该收益凭证的时间越长,获得票息收益越多,类似于滚雪球一样,只要地面不出现非常大的坑洼,雪球就会越滚越大。不难发现,雪球类产品之所以受到热捧,与其具有固定收益的特征有较大的关系。在利率整体下行的市场环境中,很少有产品能像雪球一样提供年化超过10%的票息,但风险与收益总是等价的,其高票息的背后也隐藏着潜在的风险。下表展示了典型的雪球结构收益凭证案例,该产品的期限为24个月,挂钩标的为中证500指数,根据产品的条款,敲出水平为标的资产期初价格的100%,敲入水平为期初价格的80%,雪球结构将从合约生效开始每月观察期权是否敲出,同时每日观察期权是否敲入。- 若在任一敲出观察日(月度),挂钩标的收盘价格大于或等于标的指数的期初价格的100%,即代表敲出事件发生,此时该合约提前终止,投资者可以获得全部本金和年化敲出票息。

- 若在观察期限内既没发生敲出也没发生敲入,投资者获得全部本金和红利票息,产品到期自动结束。

- 若在观察期内敲入且未敲出,则敲入名义本金与该收益凭证本金相同的看跌期权空头,到期时若标的价格高于期初标的价格,则该看跌期权为虚值,卖方无损失,投资者仅能收回全部本金,无票息和红利收益。若到期标的价格低于期初价格,则该看跌期权卖方发生亏损,投资者需要承担标的下跌带来的全部损失,其收益相当于在期初买入了与收益凭证本金相同金额的标的。

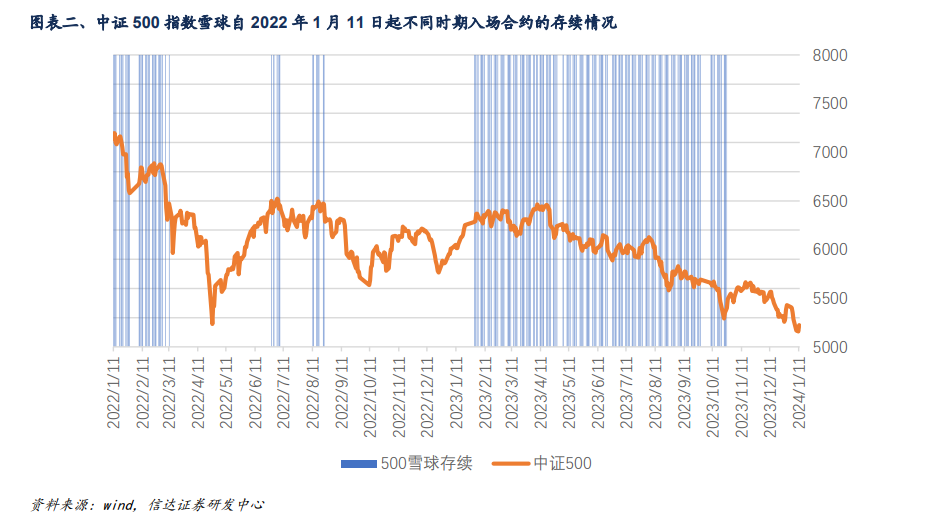

从雪球合约的结构可知,只要指数不发生大幅下跌,就可以获得高额的票息收益,一旦指数下行发生敲入,在上表案例的雪球中,投资者瞬时从12%的潜在正收益转为20%的亏损,因此雪球的收益在指数价格下行时会格外敏感,这也是近期市场持续关注雪球敲入影响的原因。我们在2023年11月发布了《雪球集中敲入压力几何》的测算报告,报告中提及中证500指数的首个集中敲入点位在5200附近,近期指数已经触及敲入位置,且报告发布后由于雪球敲入风险增加,产品的新增发行量下降较多,风险仍主要集中于前期的存量产品,因此我们仍维持这篇报告的观点和数据,在该报告的基础假设上再次对测算数据进行了更新。

估算存量雪球产品的敲入水平—中证500已进入集中敲入区间,风险得到一定的释放

我们对雪球产品的存量规模进行估算,根据证券业协会最新发布的场外市场发展报告,截止2023年7月末,收益凭证及场外衍生品存续总规模约2.7万亿,我们估算截至2023年10月末,挂钩中证500和中证1000的雪球类产品存量总规模约占全部场外衍生品规模的6%至10%,我们取8%为估算比例,即约为2160亿,其中60%为挂钩中证500指数的雪球,40%为挂钩中证1000的雪球类产品,即约有1296亿的中证500雪球与864亿的中证1000雪球正在市场中持续对冲。目前场外市场中主流交易的雪球产品一般为2年期,敲入水平线在70%、75%以及80%,敲出水平一般为100%,我们做出如下假设:- 挂钩中证500的雪球合约1296亿,挂钩中证1000的雪球合约864亿。

- 所有的雪球敲入价格为70%、75%与80%,每种合约占比分别为30%、50%与20%,敲出价格为100%。

- 挂钩中证1000的雪球产品自中证1000股指期货上市(2022年7月22日)后开始交易。

- 每个交易日新发行雪球的票息,按照当日标的60日历史波动率为隐含波动率带入雪球定价模型计算得到。

- 2023年11月至今,雪球产品敲入风险增加,雪球市场增量大幅下降,风险仍主要集中于此前的存量产品,假设2023年11月至今无新增雪球产品。

- 假设全部雪球合约都为2年期,且合约开始三个月后再进行敲出观察,因此目前仍存续的合约为2022年1月之后发行的产品,且2023年10月之后发行的产品尚未开始敲出。

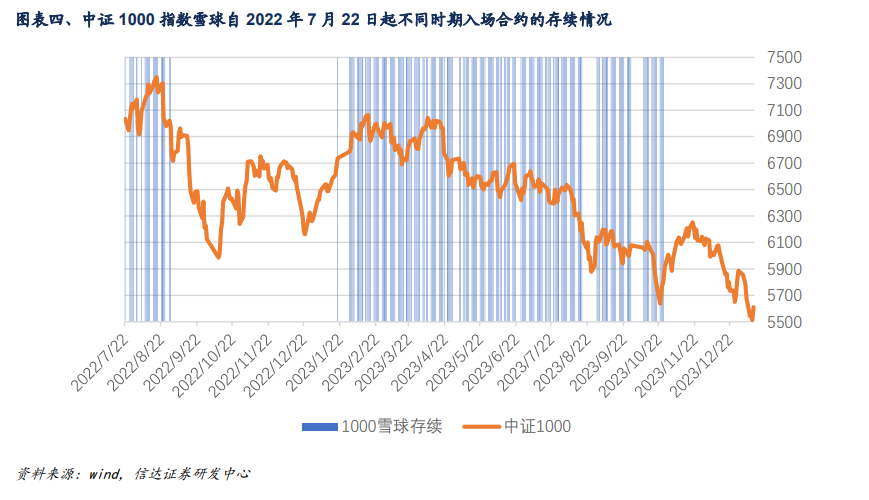

根据我们此前测算的中证500存续雪球情况及以上假设,从2021年10月26日开始,以每日收盘价为基准价投资雪球产品,投资合约数量和比例按照前文假设进行,可推算出截止目前(2024年1月11日)仍存续且尚未敲入的雪球合约在不同价格区间内将面临的敲入合约数量。

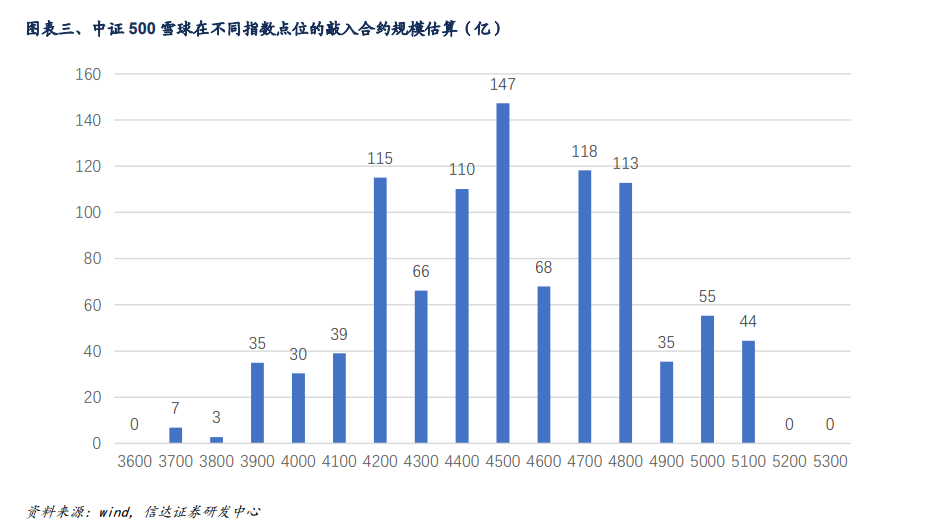

以上数据表明,2022年初的80%及75%敲入雪球合约基本已经发生敲入,而2022年3月至2023年2月期间入场的雪球产品基本都已敲出,目前仍存续的合约主要是2022年初发行雪球(大部75%和80%的合约分已经敲入,正陆续到期),以及2023年2月至今入场的雪球合约,其中有约70亿的雪球已经发生敲入,240亿的雪球陆续到期,剩余986亿左右的雪球会随着指数下跌陆续敲入,这些存量产品的敲入点位分布如下图中所示。

从敲入点位分析,由于本周指数跌破5200,因此在5200位置一部分雪球产品已经陆续发生了敲入,目前挂钩中证500的雪球产品集中敲入区间在5100点以下,平均每下跌100点,敲入规模为50亿以上,而雪球产品在4800点左右的敲入速度开始增加,每下跌100点,敲入规模在110亿以上。按照2024年1月11日中证500指数收盘价计算,目前挂钩中证500的雪球已经进入集中敲入区间,距离加速敲入区间尚有8%的空间,此后敲入规模增量将陆续达到顶峰。同理,我们测算中证1000存续雪球的敲入情况如下,从2022年7月22日(中证1000股指期货上市日)开始,以每日收盘价为基准价投资挂钩中证1000指数的雪球产品,投资合约数量和比例按照前文假设进行,可推算出截止目前(2024年1月11日)仍存续且尚未敲入的雪球合约在不同价格区间内将面临的敲入合约数量。

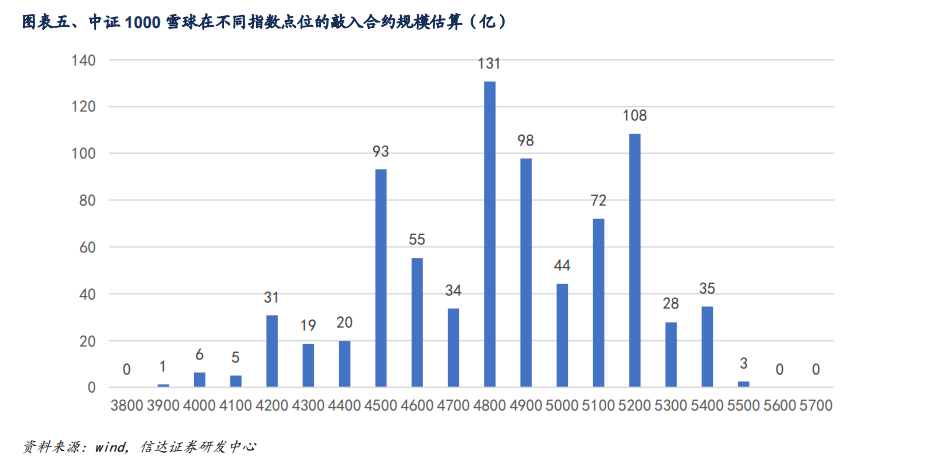

以上数据表明,2022年7至8月以及2023年2月导致80%敲入水平的雪球合约基本已经发生敲入,而2022年9月至2023年2月期间入场的雪球产品基本都已敲出,且23年11月份的小幅反弹带动8月入场的一部分雪球发生敲出,目前仍存续的合约主要是2022年7至8月发行雪球,以及2023年2月至今入场的雪球合约,其中约有53亿的雪球已经发生敲入,剩余的790亿中证1000雪球会随着指数的下跌而陆续发生敲入,这些存量产品的敲入点位分布如下图中所示。

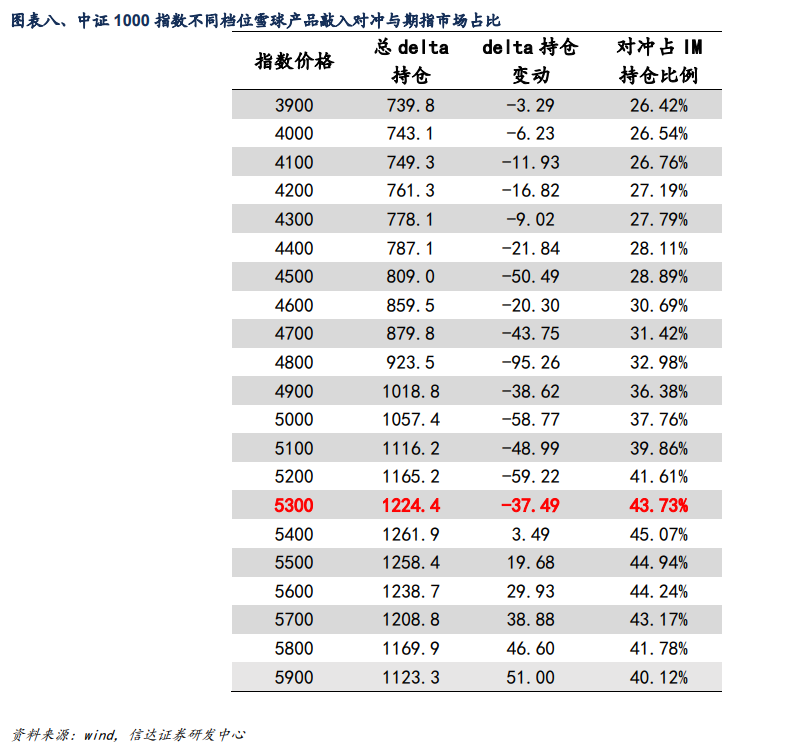

从敲入点位分析,本周指数接近跌破5500,导致一部分产品发生敲入,风险得到了一定的释放。目前挂钩中证1000的雪球产品集中敲入区间在5200点以下,平均每下跌100点,敲入规模为100亿左右,而雪球产品在4800点左右的敲入速度达到顶峰,每下跌100点,敲入规模在130亿左右。按照2024年1月11日中证1000指数收盘价计算,目前尚存在的进入集中敲入区间的缓冲空间为7.3%,当指数下跌至14.5%左右时,敲入规模增量将达到顶峰。

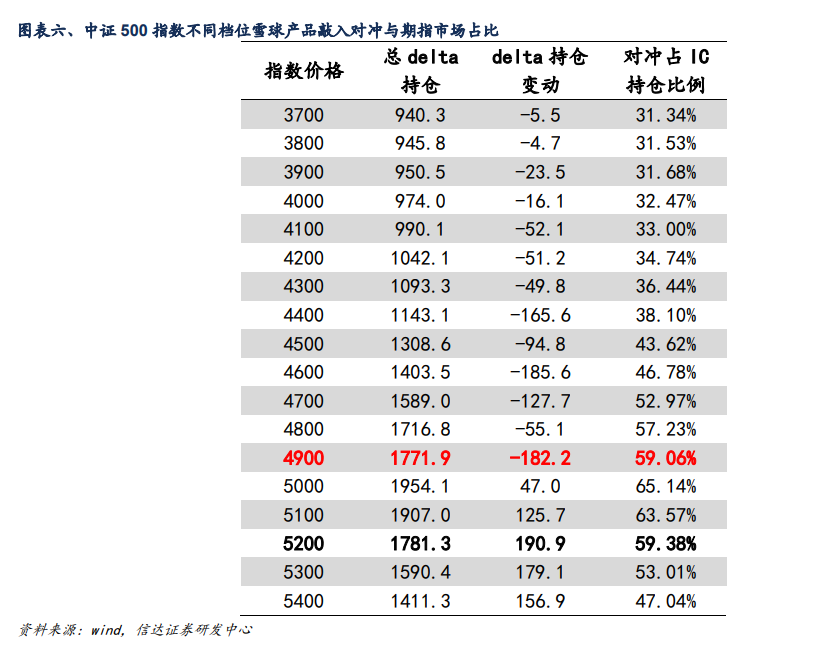

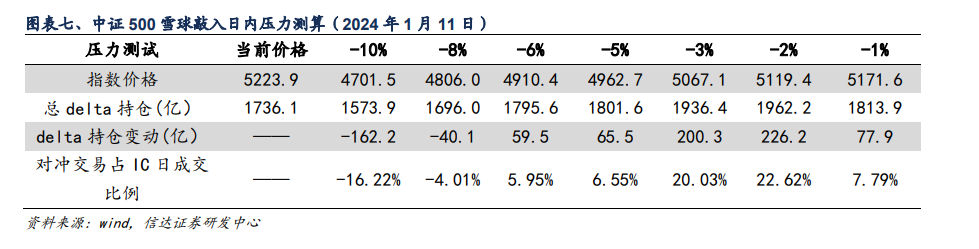

雪球产品在存续期间内,做市商需要持续在期指市场中进行对冲,其对冲方向与指数走势相反,但在雪球产品接近敲入价格的过程中,做市商会提前持有超过名义市值的期指多头,而当指数真正跌破敲入价格时,又需要将超过名义本金的持仓部分进行减持处理,对期指市场形成一定的抛压。因此,雪球产品的敲入对股指期货产生的影响有两种,一个是临近敲入时带来股指期货(或者现货,但是因为期货多数时候贴水,且具备杠杆属性,这里假设全部对冲工具均为期货)的快速增仓,另一个是敲入后对冲减持带来的期指空头压力。由于雪球发行在时间和合约维度上较为分散,因而敲入行为也会分散发生,为了尽量精确的测算以上两种力量对股指期货市场带来的影响,我们基于上文假设,对过去两年发行的且仍在存续的雪球合约在不同指数点位上进行delta测算,尽可能精准的推算出挂钩中证500与中证1000的雪球的敲入对股指期货市场产生的影响。按照中证500股指期货日成交额1000亿,日持仓额3000亿,中证1000股指期货日成交额1200亿,日持仓额2800亿,其余假设与上文相同,我们测算了基于2024年1月11日,不同档位下雪球产品敲入平仓带来的冲击,以及指数日内涨跌幅带来雪球对冲影响的压力测试。

数据显示,截至目前挂钩中证500与中证1000的雪球产品因敲入对冲产生的交易对整个股指期货市场的影响相对有限,因中证500雪球产生的全部持仓与占股指期货IC总持仓占比最高为六成左右,中证1000雪球占IM总持仓最高比例为四成左右。且通过对日内指数大幅下行的压力测试,我们也能看到,指数当日下行10%范围内,对当日股指期货的交易影响也较为有限,对于IC最高占比为23%,IM最高占比仅为14%。且以上测算的股指期货成交持仓数据基于当前水平,当市场发生较大波动时,一般会伴随着期指成交持仓量的快速上涨,导致雪球的集中敲入对期指市场的成交冲击影响被一定程度的稀释,雪球产生的影响可能会进一步下降。因此,相对去年11月,目前雪球集中敲入的冲击已经得到了一定的释放,目前挂钩中证500的雪球产品已经进入集中敲入区间,做市商会随着指数的波动同步进行对冲操作,但在上下200点的空间内,均为偏多操作,当中证500指数下行至4900点区间,中证1000指数下行至5300区间时,对冲操作才会转为卖出操作。

我们认为,雪球的敲入和对冲对现货市场影响较为有限,主要有以下原因:1)绝大部分的雪球对冲操作是在股指期货市场而非现货市场中进行的,因此雪球仅会对期货价格产生影响,进而影响到期指基差的变动,对现货市场的影响较为有限。2)从体量来看,雪球存量总规模2000亿左右,可以撬动的股指期货名义本金最高为3200亿左右,而目前IC与IM股指期货总持仓额接近6000亿,A股市场的总市值在75万亿,雪球自身通过股指期货市场传导至现货市场的影响几乎可以忽略。3)雪球的对冲操作在股指期货市场中的净仓位仍是多单,这部分资金在市场中起到一定的稳定作用,且在指数窄幅波动时,雪球的对冲持续与市场反向操作,起到了稳定期货基差波动的作用。4)随着价格的临近敲入,雪球的对冲操作会持续买,并在敲入后再卖出多余的仓位,但雪球发行的时间分布较为分散,敲入价格也随之分散,股指期货市场的买卖压力会得到一定程度的相互抵消。因此,我们认为,雪球类产品的存在并不能直接影响现货市场的走势,主要影响仍然集中于股指期货的价差走势上,指数价格走势的决定性因素仍是成份股股票的基本面。

本篇文章来源于微信公众号: 信达金工与产品研究

本文链接:https://kxbaidu.com/post/%E9%9B%AA%E7%90%83%E6%95%B2%E5%85%A5%E6%98%AF%E5%90%A6%E7%BB%99%E5%B8%82%E5%9C%BA%E5%B8%A6%E6%9D%A5%E5%8E%8B%E5%8A%9B%EF%BC%9F.html 转载需授权!