半导体黎明将至?

摘要

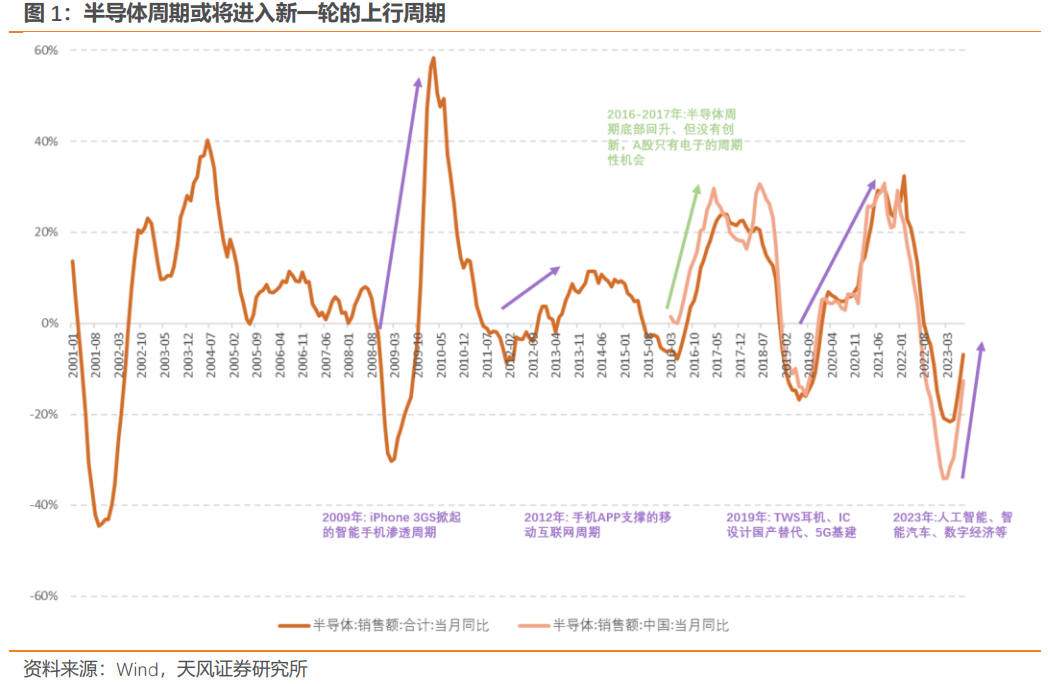

自2008年以来,全球共经历了4轮半导体产业周期,而每一轮全球半导体周期见底回升,往往也预示着供给端的出清;如果叠加一轮新的科技产业需求,则往往会催生出大级别的TMT主线行情。全球半导体销售额同比增速在今年2月至5月均在-20%以下,仅次于2000年互联网泡沫低点和2008年的金融危机低点;6月以来半导体销售降幅逐渐收窄。后续如若半导体周期与科技创新相叠加,那么半导体周期或将进入新一轮的上行周期。2005年以来,指数领先时长提升至1-2个季度。从每一轮周期低点到高点,费城半导体指数的平均涨幅为80%,纳斯达克综合指数的平均涨幅为153%。

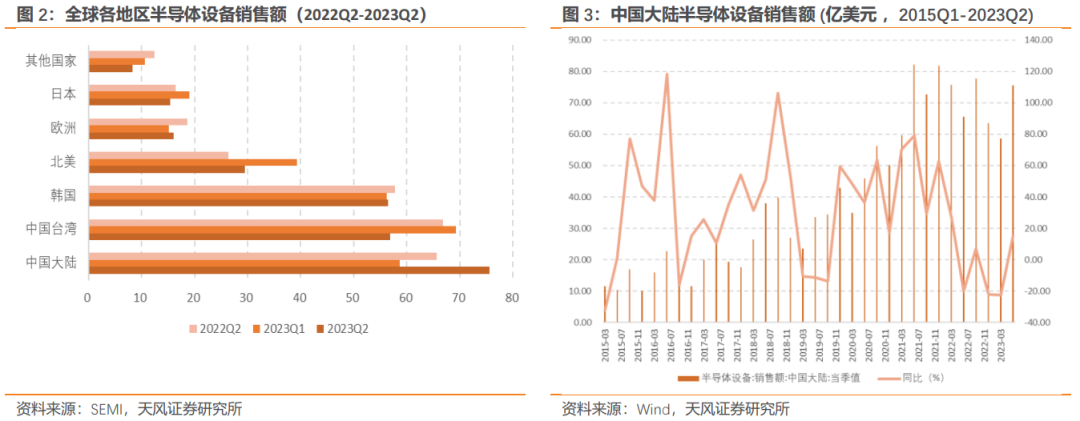

半导体设备:全球半导体设备市场有望回暖,我国出货同比逆势增长。根据SEMI在SEMICON West 2023上发布的《2023年年中半导体设备预测报告》报告预测,2023年原始设备制造商的半导体制造设备全球销售额将从2022年创纪录的1074亿美元降至874亿美元,减少18.6%,在2024年将复苏至1000亿美元。根据SEMI数据,2023年二季度,全球半导体设备销售额同比和环比均有下降,但中国大陆地区在2023Q2销售额达到了75.5亿美元,成为全球半导体设备销售额最大的国家,同比增长了15%,环比增长了29%。美国、日本和荷兰对中国的半导体设备出口进行逐步收紧,或将助推国内半导体核心环节的国产化水平提高。我国核心半导体设备公司业绩增速快,产品产量也在不断提高,持续进行研发投入,追赶国际水平,未来成长空间广阔。

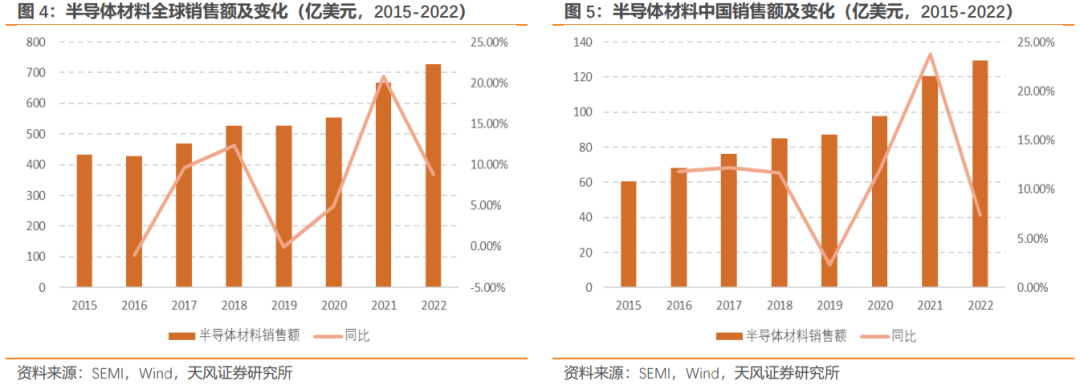

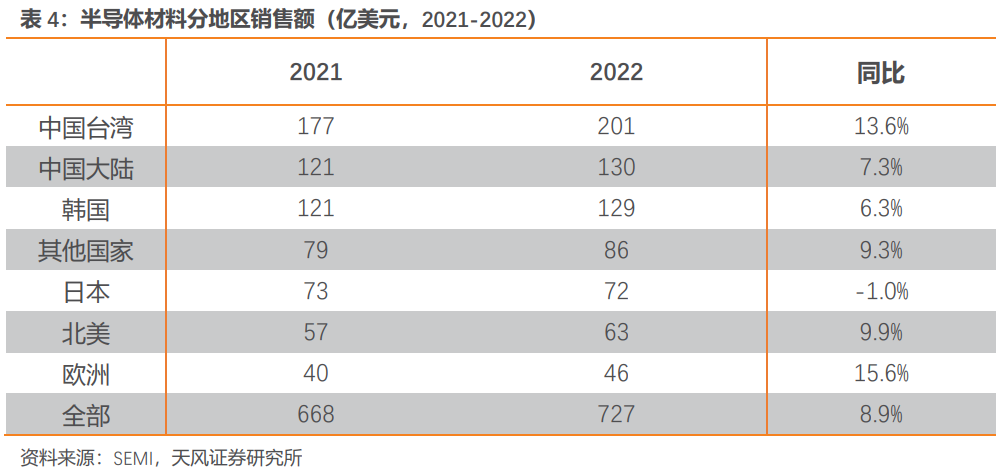

半导体材料:全球半导体材料销售额创历史新高,我国保持全球第二市场地位。根据SEMI数据,2022年全球半导体材料市场销售额保持持续增长趋势,同比增长8.9%,达到727亿美元,创历史新高。中国大陆半导体材料在2022年以130亿美元的销售额保持排名第二,同比增长7.3%,占全球半导体材料销售额的18%。国内企业持续研发投入,国产化率或有望提升。

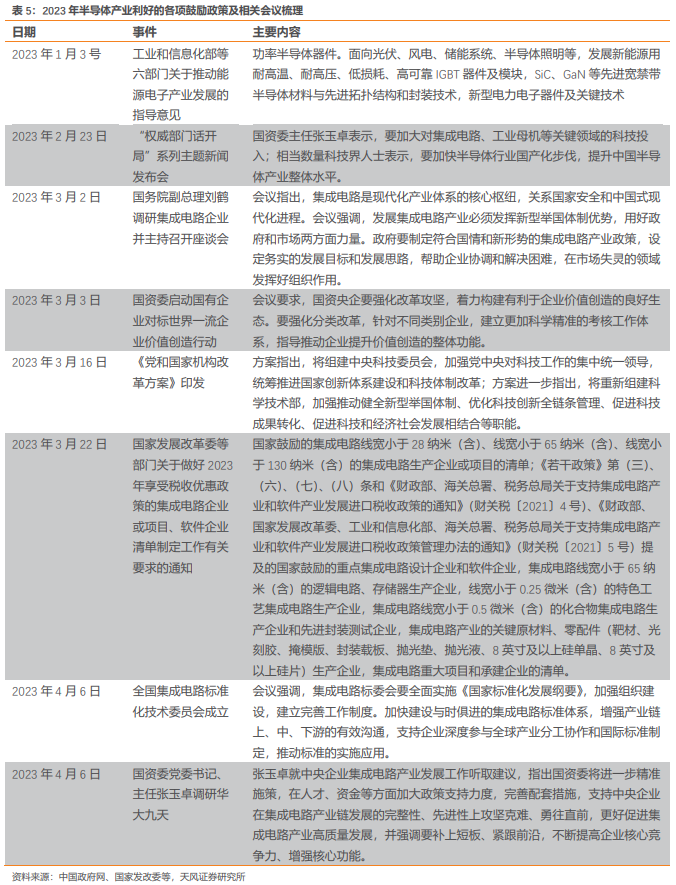

政策持续扶持,助力国内半导体产业发展。在国外对我国半导体行业的相关限制及阻碍持续增多的情况下,我国政策也在持续积极扶持,促进国内半导体产业发展,站在国家战略高度对产业的发展提出规划与鼓励,全方位扶持、加速半导体产业的发展。

中证半导体材料设备主题指数投资价值分析

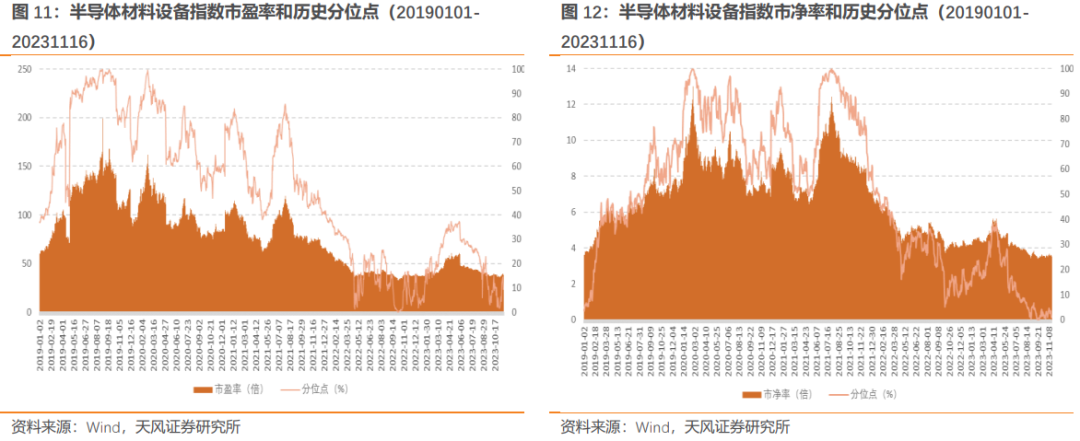

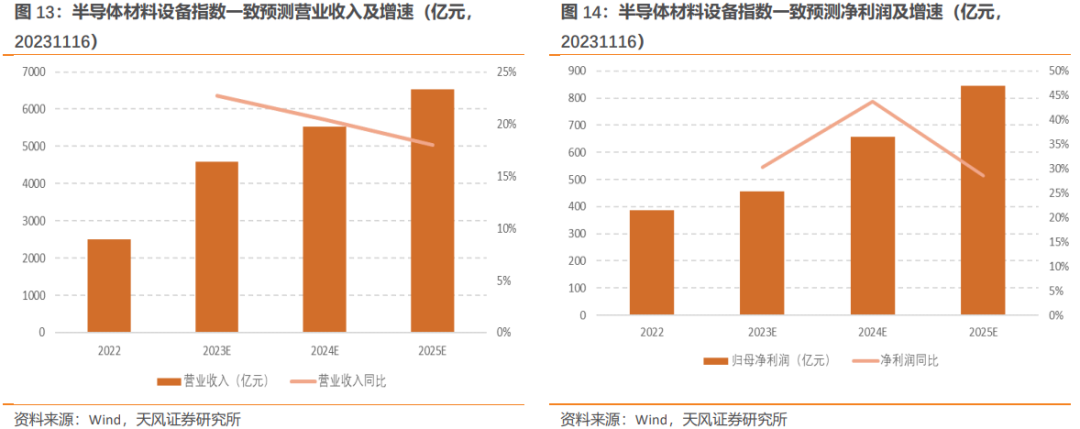

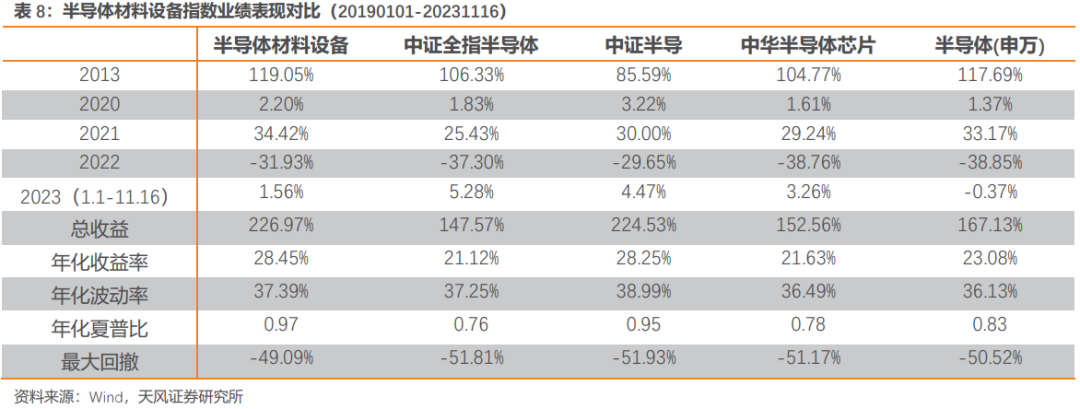

中证半导体材料设备主题指数(简称“半导体材料设备”)从沪深市场中选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映沪深市场半导体材料和设备上市公司证券的整体表现。该指数成分股市值主要分布在500亿元以下,流动性良好,精准定位半导体设备和材料行业,前十大权重股集中度较高,且盈利水平良好;根据Wind一致预测,该指数2023年预期营业收入增速为22.74%,预期归母净利润增速为30.28%,具有未来发展潜力。在估值水平方面,截至2023年11月16日,半导体材料设备指数的市盈率为38.34倍,市净率为3.51倍,均处于历史低位。以2019年1月1日至2023年11月16日为样本期,半导体材料设备指数年化收益率为28.45%,年化波动率为37.39%,年化夏普比为0.97,业绩表现整体优于其他半导体相关指数。

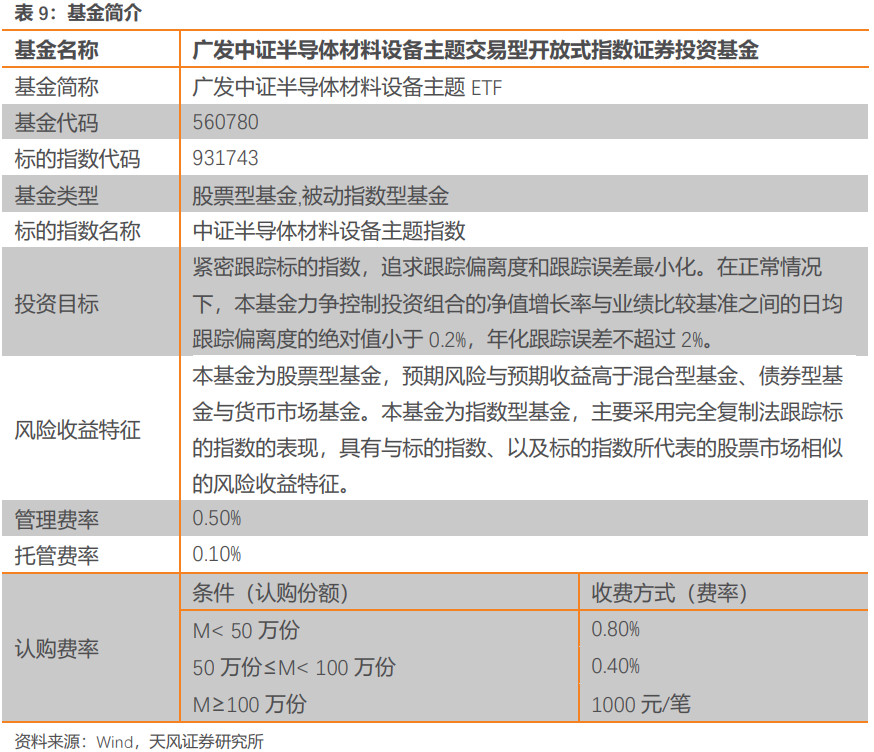

广发中证半导体材料设备主题ETF(基金认购代码“560783”,场内简称“芯片设备ETF ”,基金代码“560780”)跟踪中证半导体材料设备主题指数,基金经理为夏浩洋先生,于2023年11月20日发行。

1. 半导体材料设备

1.1. 全球半导体周期或将进入一轮上行周期

自2008年以来,全球共经历了4轮半导体产业周期(2009-2011年、2012-2016年中、2016年中-2019年中、2019年中至今),而每一轮全球半导体周期见底回升,往往也预示着供给端的出清;如果叠加一轮新的科技产业需求,则往往会催生出大级别的TMT主线行情。除16-17年的全球半导体产业周期回升未叠加新的科技产业周期外,09年、12年和19年的半导体周期回升则分别对应国内的智能手机周期(3G时代)、移动互联周期(4G时代)和AloT(5G时代)。

全球半导体销售额同比增速在今年2月至5月均在-20%以下,仅次于2000年互联网泡沫低点和2008年的金融危机低点;6月以来半导体销售降幅逐渐收窄。后续如若半导体周期与科技创新相叠加,则半导体周期或将进入新一轮的上行周期。

从90年代以来的几轮全球半导体周期来看,费城半导体指数周期波动跟随半导体销售周期,且指数的周期低点平均领先半导体周期2个月左右,05年以来,指数领先时长提升至1-2个季度。从每一轮周期低点到高点,费城半导体指数的平均涨幅为80%,纳斯达克综合指数的平均涨幅为153%。

1.2. 半导体设备

1.2.1. 全球半导体设备市场有望回暖,我国出货同比逆势增长

根据SEMI数据,2023Q2全球半导体设备的销售额同比下降2%,环比下降4%;但根据SEMI在SEMICON West 2023上发布的《2023年年中半导体设备预测报告》(Mid-Year Total Semiconductor Equipment Forecast – OEM Perspective),报告预测,2023年原始设备制造商的半导体制造设备全球销售额将从2022年创纪录的1074亿美元降至874亿美元,减少18.6%,在2024年将复苏至1000亿美元。SEMI总裁兼首席执行官Ajit Manocha表示:“尽管目前宏观经济不景气,但半导体设备市场在经历了2023年的调整之后,预计2024年将出现强劲反弹。由高性能计算和无处不在的连接驱动的长期强劲增长预测保持不变。

根据SEMI数据,2023年二季度,全球半导体设备销售额同比和环比均有下降,但中国大陆地区在2023Q2销售额达到了75.5亿美元,成为全球半导体设备销售额最大的国家,同比增长了15%,环比增长了29%;其次中国台湾地区,2023Q2销售额为56.9亿美元,同比下降了15%;第三为韩国地区,销售额为56.5亿美元,同比下降了2%;北美地区的销售额为29.5亿美元,同比增长了12%。

1.2.2. 设备国产化或将迎来加速期

自2022年10月以来,美国、日本和荷兰等西方国家已合作实施出口管制政策,对中国半导体设备和技术出口进行了限制。2022年10月7日,美国政府以出台临时规则形式更新《出口管理条例》,将31家中国实体列入“未经核实清单”,并升级对华半导体出口管制。接着,日本和荷兰正式响应美方,荷兰政府在致国会函中表明将出台更严格的半导体出口管制措施;日本政府也发布了关于修改出口管制规则省令的征求意见稿,将23类高端半导体制造设备纳入出口管制。今年10月,美国商务部工业和安全局(BIS)公布了新的先进计算芯片、半导体制造设备出口管制规则,延长了2022年10月首次实施的芯片出口管制,进一步加严对人工智能相关芯片、半导体制造设备的对华出口限制,并将多家中国实体增列入出口管制“实体清单”。

美国、日本和荷兰对中国的半导体设备出口进行逐步收紧的举措或将助推国内半导体产业采取国产替代,提高国内半导体核心环节的国产化水平。在成熟制程方面,中国半导体行业协会表示,国内在28nm装备和材料已经初步建立供给能力,无法从日本进口先进制程设备,对国内半导体晶圆厂的影响或许有限,反而是给业内敲响了警钟,或将进一步加快半导体设备的国产替代进程。

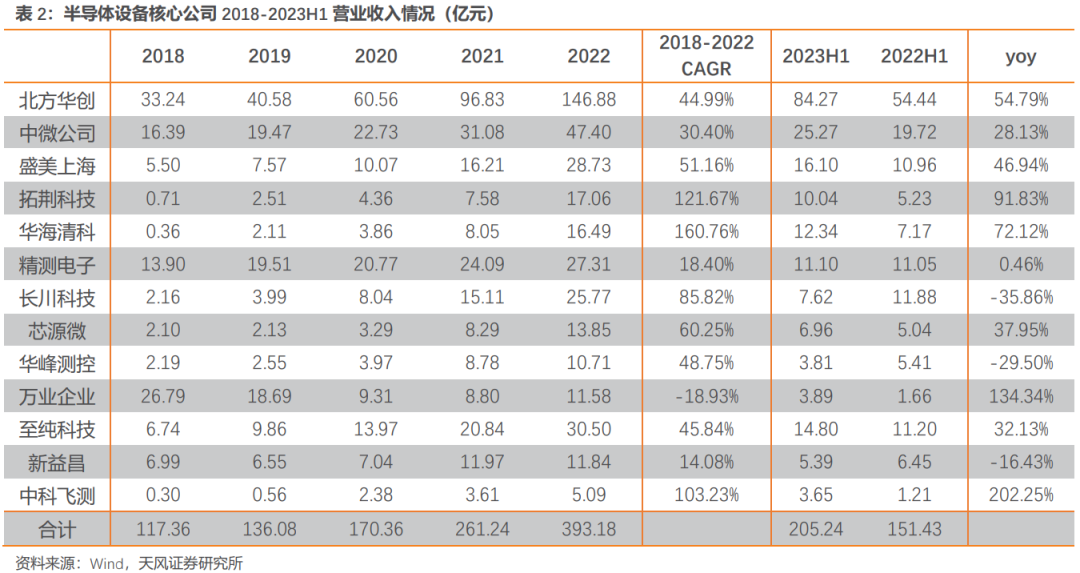

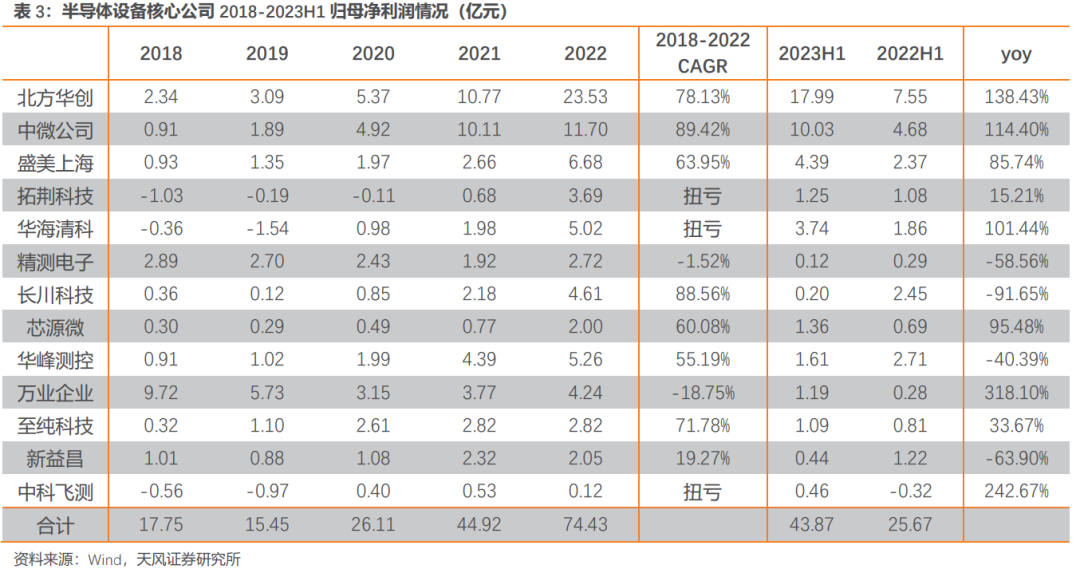

1.2.3. 我国核心半导体公司业绩增速快,未来成长空间广阔

1.3. 半导体材料

1.3.1. 全球半导体材料销售额创历史新高,我国保持全球第二市场地位

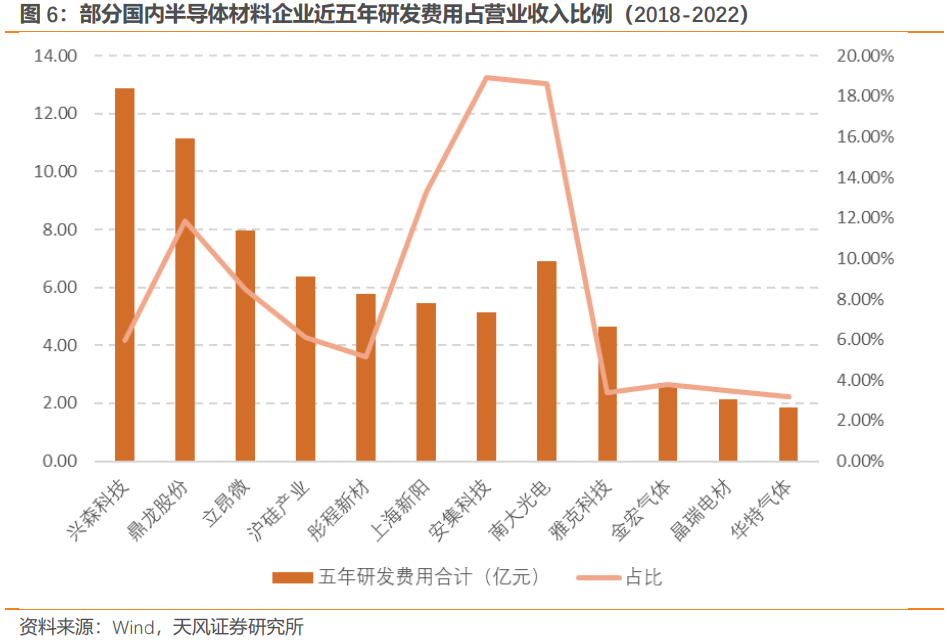

1.3.2. 国内企业持续研发投入,国产化率或有望提升

1.4. 政策持续扶持,助力国内半导体产业发展

2. 中证半导体材料设备主题指数投资价值分析

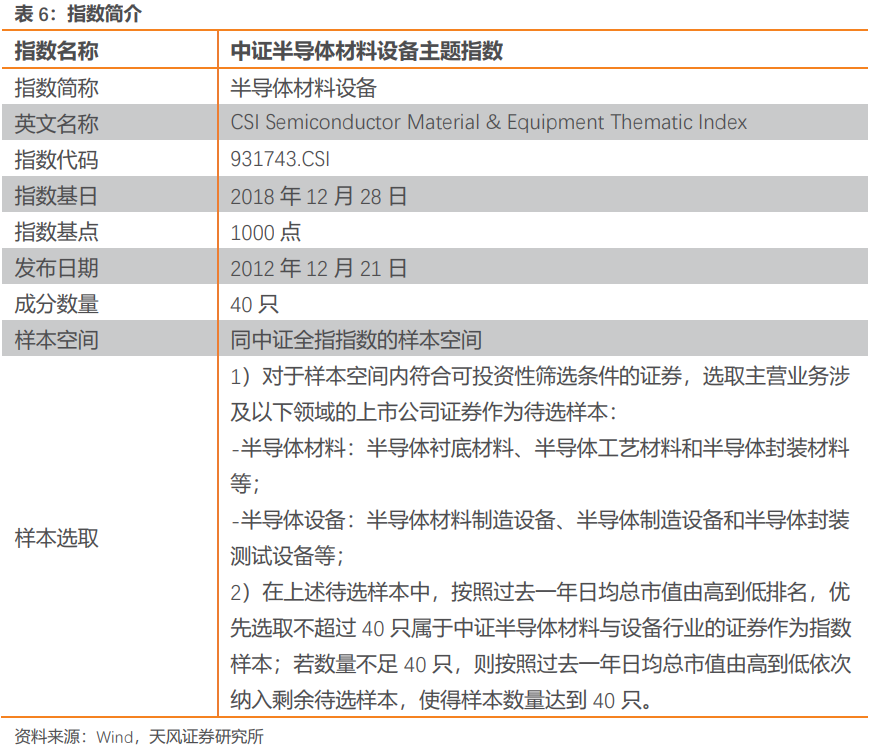

2.1. 指数简介

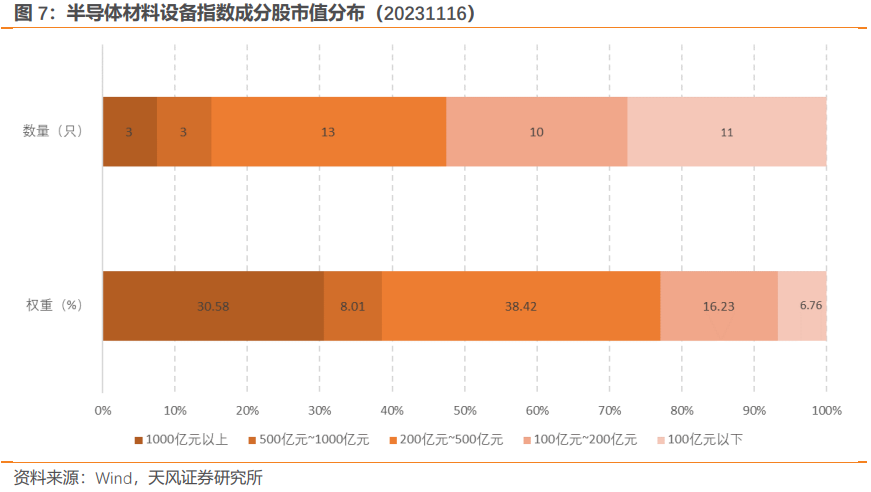

2.2. 市值分布

截至2023年11月16日,半导体材料设备指数成分股总市值分布在500亿元以上的共有6只,合计权重38.59%;其中,中芯国际(4,244.69亿元)、北方华创(1,314.69亿元)和中微公司(1,020.03亿元),总市值均超过1000亿元,合计权重30.58%。其次,该指数成份股总市值在200亿元和500亿元区间的有13只,合计权重38.42%;总市值在100亿元和200亿元区间的有10只,合计权重16.23%;总市值在100亿元以下的成分股有11只,合计权重6.76%。

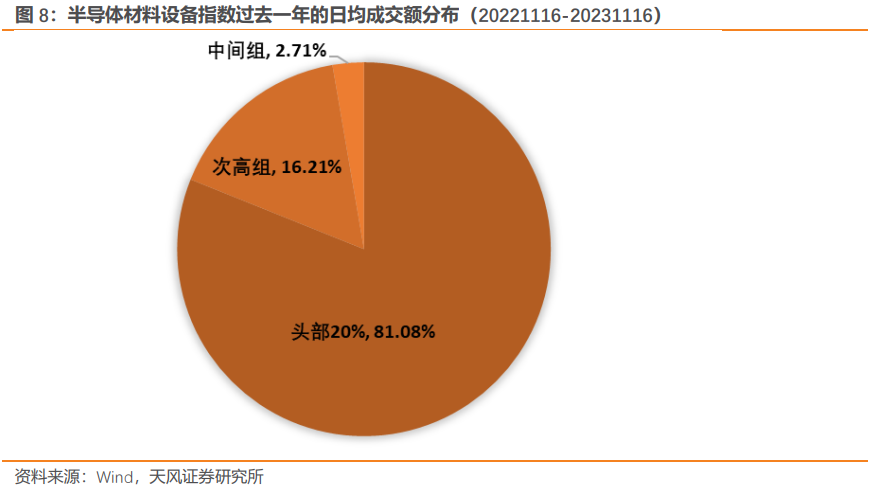

将全市场的股票按照过去一年的日均成交额分为5组,根据成分股权重计算,截至 2023年11月16日,半导体材料设备指数中处于头部20%的成分股权重占比为81.08%,处于次高组的权重占比为16.21%,处于中间组的权重占比为2.71%,流动性良好。

2.3. 前十大权重股集中度较高

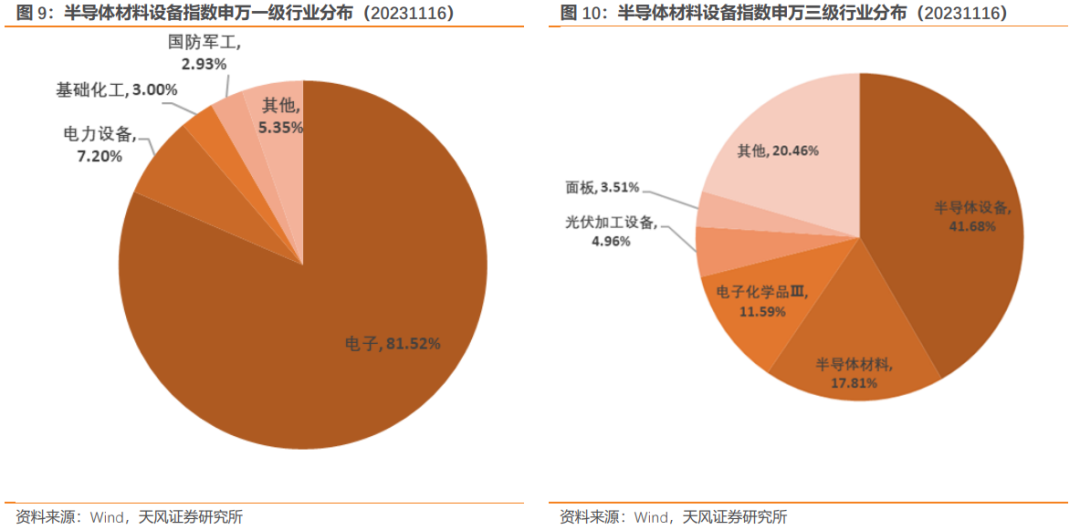

2.4. 精准定位半导体材料设备主题

2.5. 估值处于历史低位

2.6. 具备未来发展潜力

2.7. 业绩表现领先

以2019年1月1日至2023年11月16日为样本期,半导体材料设备指数年化收益率为28.45%,年化波动率为37.39%,年化夏普比为0.97,业绩表现整体优于其他半导体相关指数。该指数自2019年以来的长期收益整体领先其他同类指数,累计总收益为219.18%。

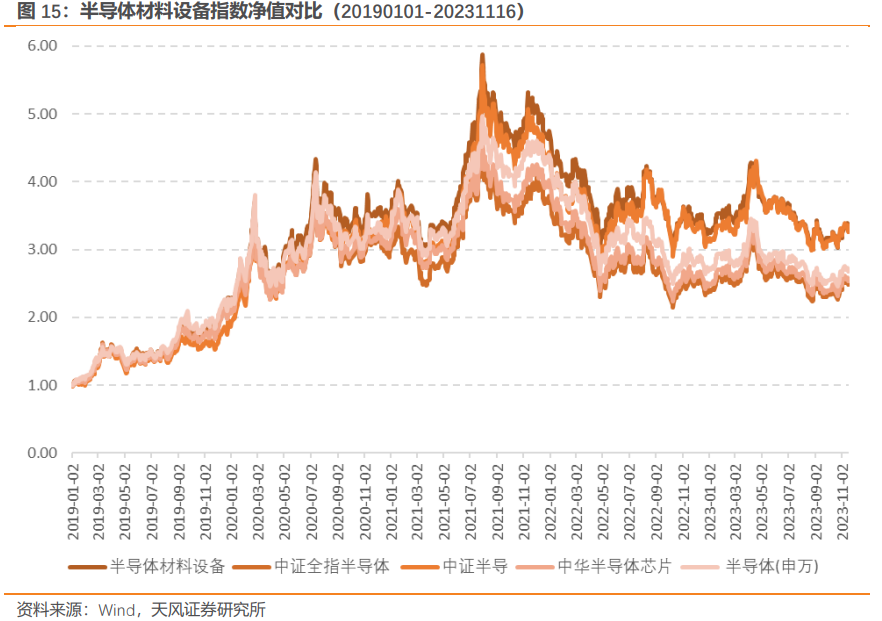

以2019年1月1日至2023年11月16日为样本期,半导体材料设备指数净值为3.28,超越其他半导体相关指数。

3. 广发中证半导体材料设备主题ETF

广发基金管理有限公司成立于2003年8月5日,下设全资子公司瑞元资本管理有限公司和广发国际资产管理有限公司。截至2022年12月31日,公司管理资产规模超1.5万亿元,公司旗下产品线齐全,覆盖主动权益、债券、货币、海外投资、被动投资、量化对冲、另类投资等不同类别,满足境内外客户多元投资需求。该公司累计荣获九届中国证券报“金牛基金管理公司”奖项、十二届证券时报“明星基金公司”奖项、五届上海证券报“金基金•TOP公司奖”。

广发中证半导体材料设备主题ETF(基金认购代码“560783”,场内简称“芯片设备ETF ”,基金代码“560780”)跟踪中证半导体材料设备主题指数,基金经理为夏浩洋先生,于2023年11月20日发行。

关注我们

风险提示:本报告基于指数历史数据分析,市场环境、政策变动等因素皆可能使得指数投资价值分析失效。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《基金研究:半导体黎明将至?》

对外发布时间

2023年11月20日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

点击右下角“赞”或“在看”,及时获取最新推送!

本篇文章来源于微信公众号: 量化先行者

本文链接:https://kxbaidu.com/post/%E5%8D%8A%E5%AF%BC%E4%BD%93%E9%BB%8E%E6%98%8E%E5%B0%86%E8%87%B3%EF%BC%9F.html 转载需授权!