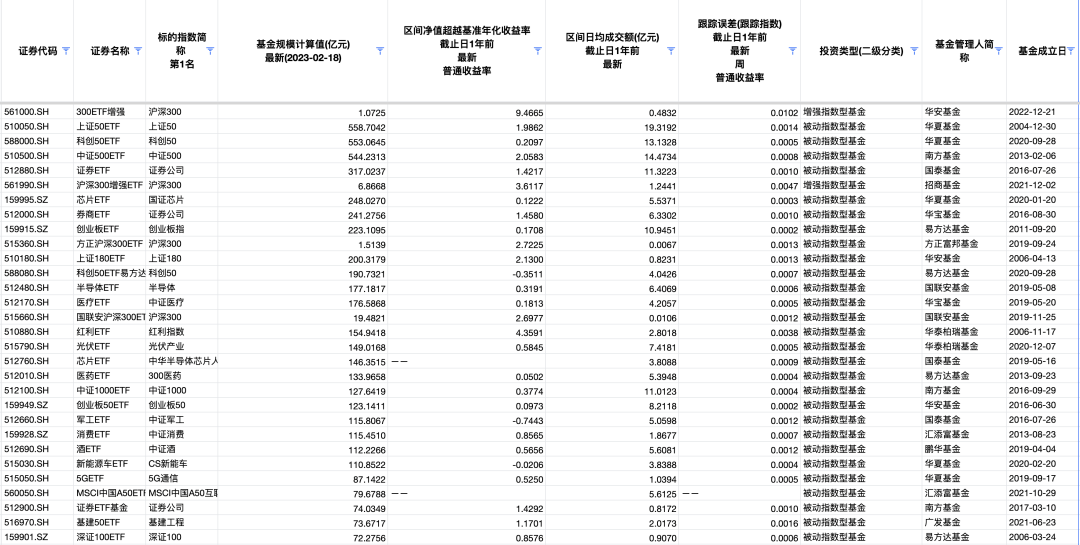

点击上方音频,立即收听本文↑↑↑ 聪明投资者“TOP30”榜单已经进入第5个年头。 这是一份长线榜单。“TOP30”一直不是一个完全靠业绩回撤等一堆冰冷的数据所堆砌出来的榜单(当然数据也很重要),而是聪投希望可以站在专业和投资的角度,凭借长期对投资人的深入观察与了解,选出我们认为“优秀且靠谱”的资产管理人。他们既要有高分,也要能做到言行一致;既能够坚守住自己的能力圈,也能够不断反思与进步;既经历过牛熊,也穿越过周期……今年的榜单虽迟但到,2023年度“聪投TOP30”如下图所示:数据来源:Wind,截至2022年12月31日相较去年的榜单,今年最大的变化就是新增了3位优秀基金经理,分别是华商周海栋、工银瑞信杜洋、广发林英睿。当然,还有很多优秀投资人可能因为基金管理年限不够而无缘榜单,但不用担心,聪投也在积极地关注中生代基金经理的动向。聪投始终认为“投资是一辈子的事儿”,短期的涨跌并不应该左右我们对优秀投资人以及投资的整体看法,这就是我们推出这份榜单的意义和价值所在。此次,我们从以下几个维度对“TOP30”再做一次review:新增3位基金经理——华商周海栋、工银瑞信杜洋、广发林英睿本次TOP30榜单的变动幅度不大,新增了周海栋、杜洋、林英睿3位基金经理,其中杜洋和林英睿还是我们一直在重点关注的中生代投资人。这3位基金经理在聪投以前的文章中都或多或少地有过深入分析,总体来看,长期业绩优异、在管规模适中、投资风格独特、持仓估值低是他们的共同特点。 数据来源:Wind,截至2022年12月31日作为一名具有实业经验的投资老将,周海栋在2010年5月加入华商前,在上海慧旭药物研究所、上海拓引数码技术有限公司以及中金公司任职过。他在2014年5月正式开始管理产品,去年四季度末总规模达230.10亿,为历史最高,在此之前都不超过150亿。目前在管6只基金,在同类基金排名中,在管的基金要么排名第一,要么排名前3%,业绩优异且全面开花,没有拖后腿的产品。周海栋是学化学专业出身,同时投资生涯也是从化工研究员起步,所以他一开始就带着周期思维,是“周期与成长的灵活捕手”。旗下产品大都均衡配置了价值和成长,其中价值方向以有色、化工、交运等为主,成长方向以计算机、电力设备、医药为主,但持仓有过明显的行业轮动,先后重仓过医药、计算机、有色等行业。他的投资框架主要围绕三点:一是根据两年的时间中枢看待行业的变化;二是估值;三是结合前两者看风险收益比,以动态调整组合的持仓。由于非常注重估值和中期的景气度,周海栋的操作从结果上看往往偏左侧。比如2018 年市场仍处于熊市的恐慌情绪中时,周海栋就已经逐步加仓计算机行业;2019年后,大幅减持医药,虽然没有赶上2020年的行情,但也逃过了2021年以来的这波大回调;2020年底,周海栋又大幅加仓有色金属…另外,还有两个指标需要提及。一个是基金换手率,随着自身持仓和投资风格趋于稳定,换手率从2018年以来逐年降低,从当时的4倍多降到现在的1倍多。另一个是前十大重仓占比,虽然大部分时间股票仓位都维持在80-90%,但前十大重仓占比却非常低,只有20-30%左右,持仓非常分散。我们都知道中泰资管的姜诚以及TOP30中庚丘栋荣都是低估值价值投资的代表,而杜洋也是一位非常优秀的“低估值高业绩”选手。杜洋在2010年加入工银瑞信,目前在管7只基金,但各个基金之间风格差异较大,有重仓持有银行、地产、建筑等传统行业的,有主攻电子和生物医疗的,也有在金融、消费等行业均衡分布。投资能力圈较为广泛。杜洋近两年坚持“不买贵”原则,相较而言组合持仓真的“超便宜”,不管是PE还是PB都保持极低的水平,代表作工银瑞信战略转型主题A最能有力体现。从2016年到2018年,杜洋根据市场表现做了大小盘的风格切换,但业绩表现称不上非常突出,真正的高光时刻是从2019年开始。杜洋在2019-2020年的时候持有的还是电力设备、化工、光伏等领域个股,当时前十大重仓都实现了不错的涨幅,2019年和2020年战略转型的年度收益分别为54.05%和107.00%。但在2020年四季度,杜洋果断换仓,腰斩了新能源和电子,同时银行、保险、建筑等低估值个股正式登场,当时整个组合的PE不到8倍,PB不到1倍。他从去年下半年开始又加大了对地产行业的配置比例,到现在为止,银行地产板块仍是杜洋的核心持仓。战略转型前十大重仓股的平均PE一直在10倍以下,同时换手率维持在2-3倍左右。据Wind数据显示,到目前为止,杜洋8年时间的任职年化回报近20%,在同类基金中排名第一。所以通过后视镜,我们发现杜洋在正确的时间都做出了正确的决定。总结杜洋的投资框架,第一点就是对自下而上和自上而下相结合的理解。他通过自上而下的方法来监视风险、控制回撤,这一点可以从他在2020年底战略转型这只基金的换仓动作中证实;自下而上的选股则是杜洋超额收益的最主要来源,他依靠寻找相对合理的估值去赚企业业绩的钱。第二点就是“做时间的朋友”。在抓住优质个股的同时最重要的是要能够着眼长期,让投资规律在中长期发挥作用,所以在他长期持有的股票中,不少都有着不错的回报。林英睿,作为一名北大学霸,2011年毕业后在瑞银证券、中欧基金担任过研究员,对于汽车、家电、机械、煤炭、零售等多个行业均有研究,并在2015年5月底“股灾”前夕正式开启自己基金经理的职业生涯。银行和航空是林英睿偏爱的两个行业,前十大中能看到多家城商行和头部航空公司,偶尔会买一些消费、传媒、地产、有色等公司,这些公司都有一个共同的特点,就是估值较低。在林英睿的职业生涯中,他把风险管理演绎得淋漓尽致,他给自己定义为“绝对收益型选手”,十分注重风控。林英睿对于看好的行业敢于重仓,跟多个股持有时间较长,股票仓位会根据市场变化做出一定的调整,换手率也大体呈现出逐年下降的趋势。林英睿此前表示,希望通过打造一条波动低、回撤小且长期收益率不错的净值曲线,让基金业绩尽可能的转化为基民的投资收益。换句话说,追求风险调整后的收益率最大化是他做投资的出发点以及构建组合的决策依据。“困境反转策略”是林英睿投资架构的核心,即布局底部反转的行业,等待企业盈利提升和估值修复带来的收益,这样做的好处是安全边际足够高,赔率也足够高。像2018年重仓养殖、2020年三季度布局周期中上游等,均是林英睿基于困境反转策略的结果。去年新入选的TOP30回顾——建信陶灿、建信姜锋、上投摩根杜猛、广发李巍、华富陈启明在重点关注TOP30“新面孔”的同时,也借此机会回顾一下去年加入的5位“次新面孔”。综合长短期业绩来看,姜锋表现最为优异,杜猛要稍逊色一些,从去年表现看,姜锋、李巍、陈启明表现相对较好。数据来源:Wind,截至2022年12月31日姜锋是业内少有的“双十”基金经理,回撤一直稳定且显著控制在沪深300的回撤以下,同时超额收益非常明显。作为一名均衡型全市场基金经理,从持仓结果看,姜锋旗下基金都有着“行业均衡分布、个股分散持有”的显著特点,这也与他自身性格不极端有关系。“我是一个没有标签的基金经理,也是一个积小胜为大胜的基金经理。”这是他对自己的中肯评价。杜猛去年不太好受,新能源、电子等擅长的领域表现相对落后,与杨锐文、冯明远一样,去年回撤都比较大,但拉长期限看,这些亏损大概率只是暂时的。杜猛认为,“权益投资的价值在于成长”,对新事物新技术新趋势始终保持着热忱与投入,这可能是“猛哥”最大的法宝。就投资年限看,陈启明相较于另外4位要稍短一些,但业绩并没有落后。任职年化近20%,放在所有TOP30中也非常不错,另外陈启明今年这一个多月以来回血很快,仅次于冯明远、毕天宇和周海栋。陈启明是化工专业出身,先后研究过化工、金融、农业、食品饮料等领域,是一位成长均衡型基金经理,整体换手率低,持股周期长,在成长股投资上喜欢“等风来”而不是“追风”。陈启明的投资特点可以总结为三点:一是淡化择时的短期波动,注重长期业绩增长的成长股投资;二是潜心研究财务数据,找到与自己一样专心做事的公司;三是在能够代表未来发展方向的行业中均衡布局。老将的一些思考与进化2022年是一个极具挑战的年份,A股各大指数普跌沪深300、深证成指、创业板指跌幅均在-20%以上,在31个申万一级行业中,仅煤炭和综合的累计涨幅为正,电子、建筑材料、传媒累计跌幅最大。因此我们看到去年大部分基金产品都没有取得正收益,TOP30老将也不例外,来看看他们有哪些进步与反思。2020年底,张坤成为公募首位管理规模超千亿的主动权益基金经理,凭借连续多年的优秀业绩收获了大批粉丝,但近两年的“哑火”让他受到了不少质疑。2021年,大部分价值投资者以及往年业绩优异的投资人的业绩表现都比较一般,张坤也从前一年度的前10%掉到了后50%,所以中途也做了申购限额以及暂停申购。到2022年10月,张坤一直经历着职业生涯中的“至暗时刻”,直到11月,消费和港股绝地反击,让张坤再一次“王者归来”。在这段难熬的时期里,虽然张坤业绩表现不佳,但他始终能够坚持投资风格不漂移,在每一次季报中与基民们真诚分享自己的内心想法,非常难得。在最新的四季报中,张坤写道,“投资者在市场中注定是孤独的,需要时刻保持一种克制而理性的心理状态,不需要大量的行动,而是极大的耐心,坚持投资原则,等到机会时全力出击,然后就是耐心的等待。”老将傅鹏博管理的睿远成长价值2022年的收益率为-30.70%,差于沪深300及同类基金,所以很多人也发出了“廉颇老矣,尚能饭否?”的质疑。回顾一下傅鹏博去年四个季度的表现,一季度整个市场泥沙俱下,睿远前十大重仓股除了中国移动港股微涨,其他9只均出现不同幅度的下跌。紧接着二季度新进的新能源光伏、汽车、智能装备制造等个股都有不错的涨幅,但一季度跌幅过大导致这点涨幅显得有些杯水车薪。三季度最明显的变化是加仓了能源煤炭股,而四季度的前十大个股和三季度一致,只是对重点个股的持仓做了一定的调整,虽有增有减,但总体幅度有限。从行业分布看,依旧重点配置了建材、化工能源、TMT和光伏等子板块。总的来说,虽然阶段性的一些调仓个股表现还不错,但包括立讯精密、三安光电、万华化学和东方雨虹等长情股并没有给傅鹏博贡献出很好的收益,同时对于2021年兴起的新能源风口踏的也不是非常准,这可能是去年“栽跟头”的关键。傅鹏博是一位“深度研究型”的基金经理,对自己持有公司的了解非常深入,现在重仓的个股很多都是他很久之前就已经在买的,商业模式清晰,大多是行业内龙头白马,也只有把公司吃懂吃透,才敢一直持仓至今。的确,如果单拿睿远成长价值与他此前在兴全管理的产品相比,业绩表现确实不尽如人意,但他所具备的一些投资特质依旧难能可贵,所以我们也愿意再给傅老师一点时间。朱少醒在某些方面和傅鹏博很像,比如都是投资界的老人儿,目前都只管理一只基金,同时也都担任着公司的领导职务,需要负责投资以外的一些事务。富国天惠的规模从2019年底的100.22亿飙升到2021年底的374.75亿,不少人是在高点时上的车,加之以往表现太优秀,以至于一旦没有达到预期,市场就满心失望。“独子”富国天惠是朱少醒从2005年就开始管理的,2015年的时候还创造了“十年十倍基”的记录,但随后几年净值一直在横盘震荡,虽然2019-2020年迎来一波上涨,但牛市过后,近两年又出现大幅回调。但即使这样,据Wind数据显示,截至2022年12月31日,朱少醒近17年以来的年化收益为18.26%,依旧是“独一档”的存在。在投资上,朱少醒喜欢“翻石头”,一直是高仓位运行,板块配置非常均衡,和傅鹏博一样会长期持有被看重的个股。去年,朱少醒有了一些新的变化,比如频繁调研,2022年的调研次数是前几年调研次数之和,同时新进医疗器械、煤矿机械等热门板块个股,也不乏是一个新的突破,所以同样朱少醒还值得我们继续观察,不可一票否决。杨锐文,作为一名“成长股猎手”,虽然去年的极致行情把他打得“鼻青脸肿”,但每个季度依旧会诚意满满地与持有人交流。代表作景顺长城优选去年跌幅超-30%,但这完全是在意料之中,同时也说明了杨锐文还在坚守自己的“一亩三分地”。“所有的包袱也留在2022年了,2023年将迎来全新的开始。”他在季报中表示道。TOP30中,也有没那么难受的,比如丘栋荣,在去年获得了正收益,“低估值”和“港股”是他的两个核心关键词,不管是季报还是路演中,他表示未来将继续贯彻低估值价值投资,持续看好港股市场。傅友兴在所有TOP30中是一个比较特别的存在,主打“稳健”,股票仓位长期维持在40-50%,所以涨跌幅相较于其他投资人来说比较温和,截至去年底,2014年底以来的任职年化为12.15%,近7年最大回撤为-23.31%,去年收益为-9.44%。写在最后从2019年开始,每年这个时候,聪投都会更新年度的“TOP30”榜单,仿佛成为了一种习惯,的确,市场在变化,我们也应该用发展的眼光去审视每一位投资人。我们不会单凭某单个年度的好与坏去高捧或否定一位投资人,因为这是一份长线榜单,和投资一样,我们要着眼长期,与投资人共同学习共同进步。当然,我们也会做定期检视与盘点,抓拍到每一位优秀投资人发声的镜头,让市场与持有人感受到他们的成长与蜕变。嗯,这是一件在聪投看来有意义的且会长期做下去的事儿…… —— / Cong Ming Tou Zi Zhe / —— 排版:慧羊羊责编:艾暄

新增3位基金经理——华商周海栋、工银瑞信杜洋、广发林英睿

新增3位基金经理——华商周海栋、工银瑞信杜洋、广发林英睿