最近的市场就像电风扇,风格快速轮转,很难找到一条像样的主线,涨一天跌一周,赚钱效应不明显。和贝塔行情强大、风格极致时不同,基民现在更渴望的可能是一位能力圈全面、选股均衡的基金经理。而要做到能力圈全面、选股均衡并不简单,需要具有“自上而下的宏观视野”,较长的投资经验,以及不局限在舒适圈的“卷”。前段时间听了贝莱德基金神玉飞的一场路演,感觉像是上了一堂“宏观经济学通识课”。“标准的宏观框架需要考虑三个因素:流动性周期、盈利周期和通胀周期。2022年的行情,更多的是围绕能源股的主题投资,是复杂的国际形势造成能源价格上涨的通胀周期,如果仅用一个因素去描述宏观,我认为是不准确的。”听完后,最直观的感受,是他对宏观的认识一针见血。再结合他的从业经验,我觉得他应该是属于现在市场上稀缺的“全面少数派”。神玉飞是复旦大学经济学博士,拥有10年的投资管理年限。2008年,神玉飞正式入行后,担任的就是宏观策略研究员,看的行业也是与宏观相关度较高的轻工和建材。2012年开始管钱,2015年底至2022年3月管理多只公募产品,期间年化收益达14%(万得投资经理指数(神玉飞)年化收益率:14.46%,数据来源:Wind,统计区间:2012/12/21-2022/03/17)。神玉飞在不断的拓展能力圈;并以此为基础,在优选行业视角下,提高选股质量。打开神玉飞此前的年化收益曲线,不断向上的净值曲线只是一个结果,背后是每个阶段新挖掘出的表现亮眼的行业和个股。 (数据来源:Wind, 韭圈儿APP,统计区间:2012/12/21 – 2022/3/17)

(数据来源:Wind, 韭圈儿APP,统计区间:2012/12/21 – 2022/3/17)

2012-2015年,神玉飞曾管理基金银丰,他依靠自上而下的视角,通过对大金融、地产链的布局,跑赢市场。(万得投资经理指数(神玉飞)总回报:125%,沪深300指数总涨幅:89%,数据来源:Wind,统计区间:2012/12/21-2015/06/30)2016-2017年底,他自下而上挖掘优质蓝筹股,适应市场底层逻辑的变化。2018年-2021年,面对不同的市场风格和愈演愈烈的结构性行情,他开始融入逆向思维,关注生猪养殖、生物医药、光伏锂电、航空军工等不同板块迎来反转的机会,为投资组合带来更丰富的收益。(万得投资经理指数(神玉飞)总回报:138%,沪深300指数总涨幅:21%,数据来源:Wind,统计区间:2018/01/02-2021/12/31)正因为对这么多行业有着整体的认知,他才能够拥有全天候、全市场的作战能力,成为“全能捕手”。他在不同的年景捞到不同的鱼,很少空手而归。

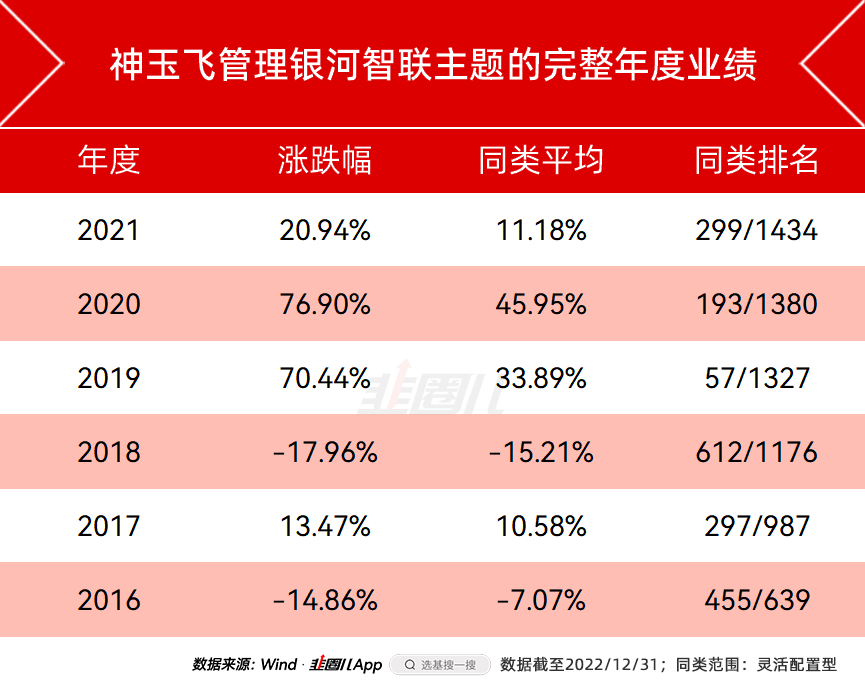

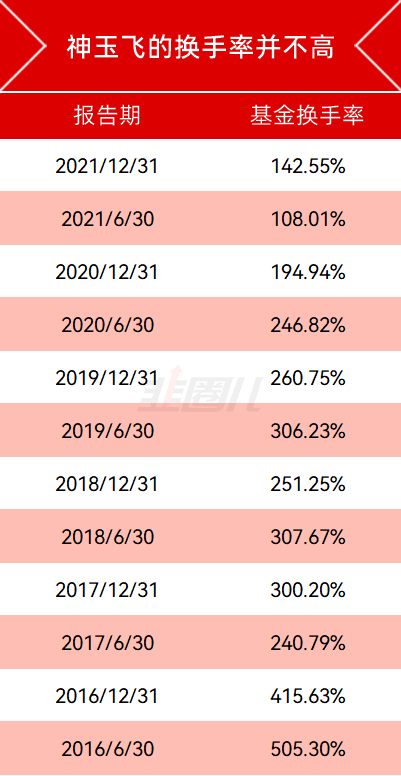

这一点在他任职管理期限最久的银河智联主题的业绩排名上有更直观的体现。而加入贝莱德基金之后,他又在机械和化工方向花了很多心思。这类行业研究的难度很大,路远坑深、风高浪急,贸然进入可能损失惨重,需要时间和经验的积累。“新手”出海,都是在近海先试试水;后来有经验了,才迈向风大浪大的远海捕大鱼。但是对那些“水大鱼大”行业所蕴含的丰厚阿尔法,神玉飞有着先天的敏感。比如,机械行业有着足够的深度和广度,而化工有很多“乌鸡变凤凰”的故事。一旦某个普通的产品置身资产替代或者从材料向消费品升级的过程中,估值会得到很大的提升,把精力投入到这些行业,性价比很高。从业够久,公司看得多了,知道哪些行业的容量大,容易跑出牛股。这正是他的核心投资理念——“优选优质行业,精选个股alpha”,也是他加入贝莱德基金之后首只产品——贝莱德行业优选混合的由来。但提到行业优选,大家下意识会觉得换手率高、幸存者偏差、运气好……可是,与一般行业轮动选手不同,神玉飞不去做大的赛道轮动和切换。随着越来越多的行业纳入能力圈,相当于已经具备了远海捕鱼的能力。但是海那么大,你也不能随便找个地就撒网,在投资上广撒网未必能多敛鱼,还是应该先划定好区域,到有鱼的地方捕鱼。具体到神玉飞的思路,就是先确定好景气方向,而后向内跟踪细分的子行业,通过市值下沉向下挖掘成长曲线最陡峭的个股机会。虽然神玉飞会做行业的切换,但相比于投资者担心的频繁换手,从神玉飞历史管理的产品统计来看,他的换手率并不高,而且有越来越低的趋势。

(数据来源:东方财富Choice;截止日期:2021/12/31)

这背后体现的是,神玉飞撒网捕捞的成功率越来越高,以前可能需要多撒几次网才能捞到大鱼,但他近年的投资组合我们能看到1次左右就有收获。并且,翻看历史持仓还能找到很多长持的案例,比如某消费建材股长持24季度、某消费电子长持21季度、高端白酒长持15个季度。在个股选择上,神玉飞非常看重公司的质地,喜欢商业模式稳定、竞争格局清晰、没有太高融资诉求的公司。虽然持有时间很长,但他并不是买完了就躺平,以他钟爱的某消费建材股为例,他会紧密跟踪持仓公司的景气度,做仓位上的增减。 (数据来源:Wind;数据统计区间:2016/01/01-2021/12/31)同时,神玉飞也非常看重公司管理层对股东的“责任感”。如果管理层为了扩大营收进军一些低ROE的业务,伤害了股东回报,他也会毫不犹豫的减掉。作为股东,神玉飞会思考管理层的“进取心”;作为基金经理,他也会站在持有人的角度,思考基金的回撤和体验。为此,神玉飞经过多年打磨,形成了三个角度出发去控制回撤的方法论,首先是通过行业之间的均衡配置,把市场的大贝塔对冲掉。其次是找到行业内阿尔法最强的个股,这样,即使再次遇到最困难的时候,也可以通过底层阿尔法的配置把很多问题扭转过来。最后是借助贝莱德集团先进的风险量化分析团队提供的科学研究的风险评估和分析模块,将组合承担的风险精细到“日”,更直观和细微的反映给基金经理组合当前的风险暴露情况,帮助基金经理在事前规避风险,而不是事后偏硬性的“止损”或“下调仓位”。作为外资公募平台,在研究A股上市公司的上下游产业链时,贝莱德基金投研团队会通过对比在海外投资的一些相似的公司来进行交叉验证,为投研团队提供一些全球化、差异化的视角。主动权益为的就是在深度研究基础上,获取战胜市场平均的超额收益,而依托贝莱德集团,立足全球视野所形成的认知差,往往是超额收益的来源。做投资,时间越久,面临的困难越多,收益率回归指数中枢的情况越普遍,对基金经理能力圈的广度和个股研究的深度的要求也越来越高,团队和平台的作用也就越发重要。神玉飞来到贝莱德基金,更像是一名老捕手获得了海外团队的加持,开启了“再出发”的新篇章。

(数据来源:Wind;数据统计区间:2016/01/01-2021/12/31)同时,神玉飞也非常看重公司管理层对股东的“责任感”。如果管理层为了扩大营收进军一些低ROE的业务,伤害了股东回报,他也会毫不犹豫的减掉。作为股东,神玉飞会思考管理层的“进取心”;作为基金经理,他也会站在持有人的角度,思考基金的回撤和体验。为此,神玉飞经过多年打磨,形成了三个角度出发去控制回撤的方法论,首先是通过行业之间的均衡配置,把市场的大贝塔对冲掉。其次是找到行业内阿尔法最强的个股,这样,即使再次遇到最困难的时候,也可以通过底层阿尔法的配置把很多问题扭转过来。最后是借助贝莱德集团先进的风险量化分析团队提供的科学研究的风险评估和分析模块,将组合承担的风险精细到“日”,更直观和细微的反映给基金经理组合当前的风险暴露情况,帮助基金经理在事前规避风险,而不是事后偏硬性的“止损”或“下调仓位”。作为外资公募平台,在研究A股上市公司的上下游产业链时,贝莱德基金投研团队会通过对比在海外投资的一些相似的公司来进行交叉验证,为投研团队提供一些全球化、差异化的视角。主动权益为的就是在深度研究基础上,获取战胜市场平均的超额收益,而依托贝莱德集团,立足全球视野所形成的认知差,往往是超额收益的来源。做投资,时间越久,面临的困难越多,收益率回归指数中枢的情况越普遍,对基金经理能力圈的广度和个股研究的深度的要求也越来越高,团队和平台的作用也就越发重要。神玉飞来到贝莱德基金,更像是一名老捕手获得了海外团队的加持,开启了“再出发”的新篇章。普通投资者在不具备投研优势的情况下,与其在个股上殚精竭虑,不如放过自己,选择一个经验丰富的全能捕手,由他掌舵,载你远航。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿