看月历买基金,是什么神奇魔法? | 从基金韭菜到老鸟

10月,是股票投资最危险的月份之一。其他最危险的月份是:7月、1月、9月、4月、11月、5月、3月、6月、12月、8月和2月。

这句名言,不是来自投资大师,而是来自美国大文豪马克·吐温。

了解马克·吐温性格的,应该也猜到这句话不是建议,而是嘲讽或者吐槽,嘲讽股市的危险。

不过,大量实证数据已经证明,股市只要坚持长期持有,能够承受波动,其实并不危险,反而能够带来可观的收益。

但马克·吐温的嘲讽中,有一点思路却是没错:某些月份的股市,的确比其他月份更危险,或更赚钱。这个现象,也被称为日历效应(Calendar Effect)。

想起来要写写“日历效应”,是因为前些天看到兴业证券“资配兴发现”的一期推送,是关于指数增强基金超额收益的季度分布。

从下图可以看到,二三两个季度的超额收益显著,相比之下一和四季度,则是相对了了,尤其是超额本就难做的沪深300指数。

背后的原因,兴业证券也做了推测,与财报发布周期相关:

由于四季度与一季度处于报告的真空期,这段时间基本面量化策略较难取得很好增强的效果

如果你从来不是股民就直接成为基民的话,这里还得做一个小科普。

相比基金一年4次季报1次半年报和1次年报合计6次定期报告披露,上市公司的财报可就要少许多。

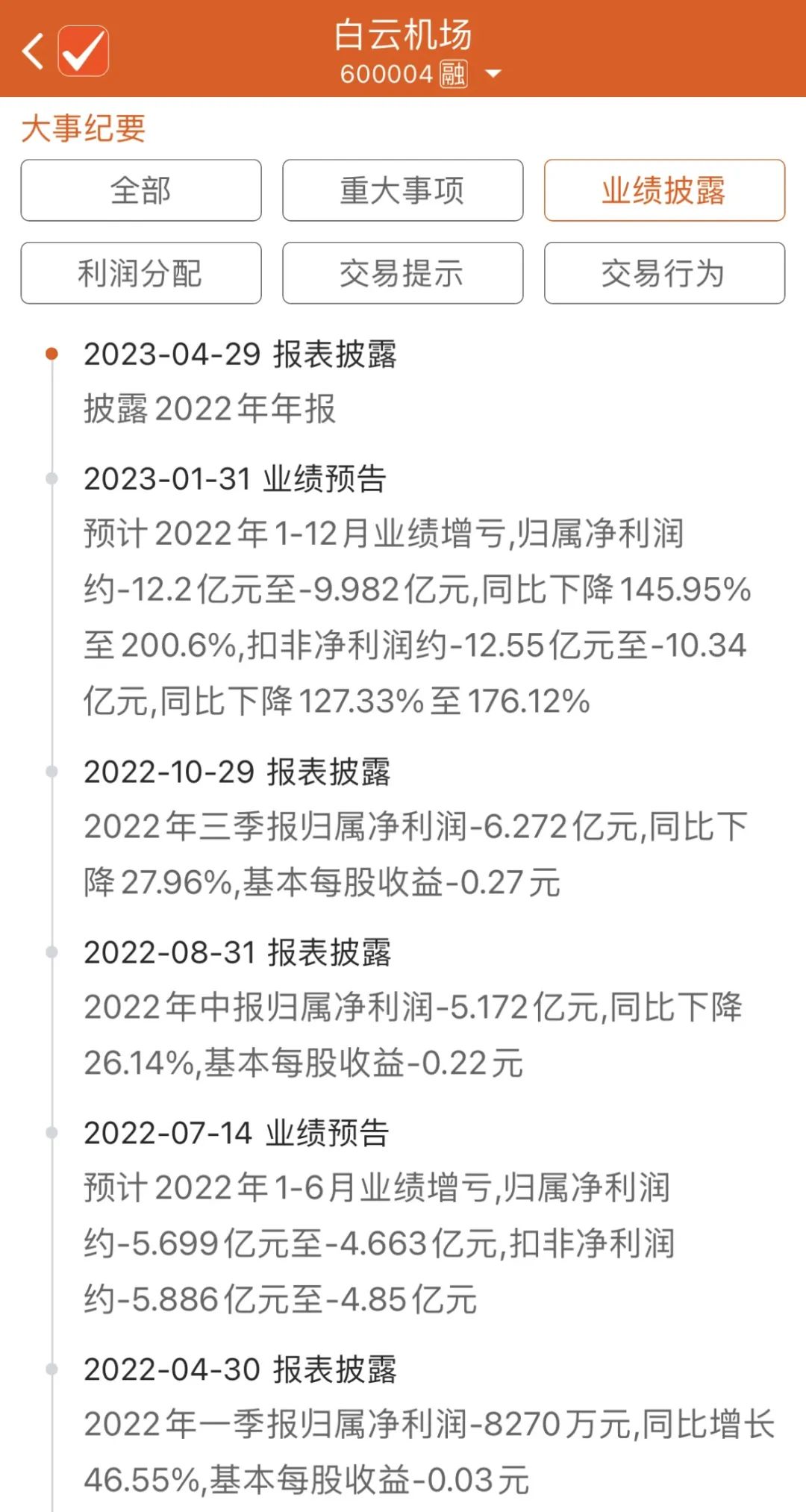

下图是我随便找了一家上市公司的业绩披露大事记,可以看到2022年从1季报披露到年报披露,全部集中在4月到10月的7个月时间里面,剩下的5个月堪称是空窗期,至多是1月份有些业绩预告。

对于需要使用财报数据来进行多因子模型计算的指数增强而言,11月到次年3月,的确是数据的空窗期,也引发了超额收益的低迷。

当然,财报空窗期,影响的不仅仅是量化模型,其实也包括主观的行业分析师和基金经理。

所以有不少有趣的研究,都是基于日历效应的。

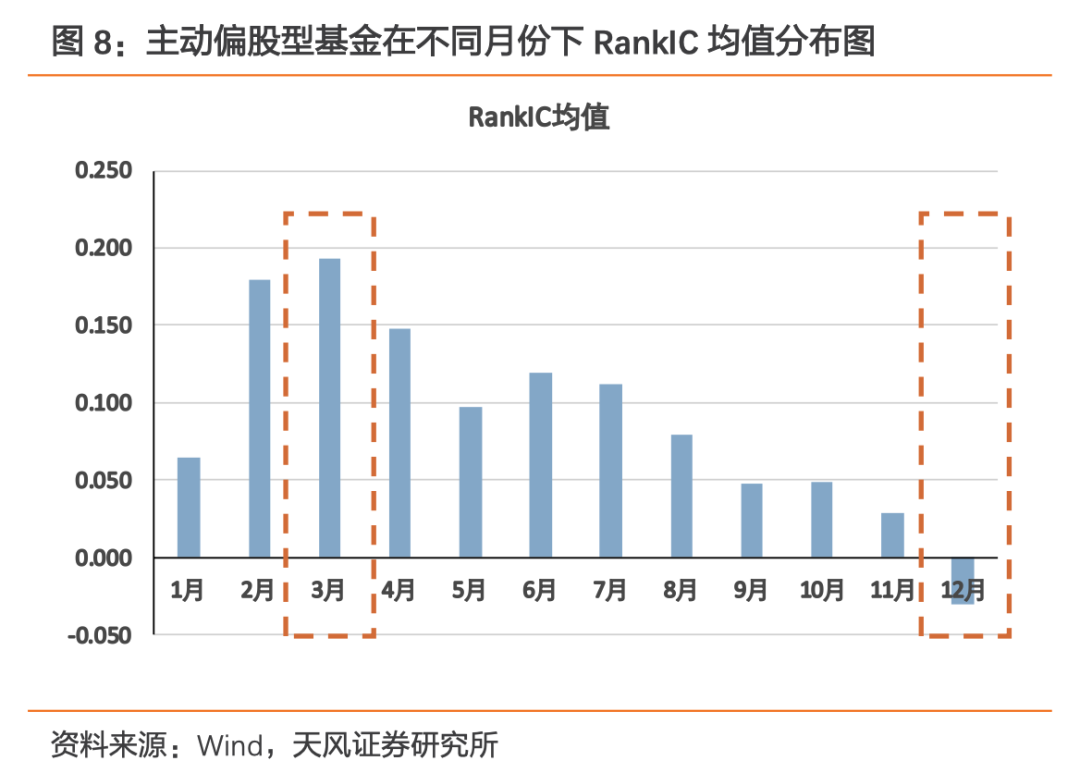

比如天风证券吴先兴老师早在2019年就在研究报告《基金市场存在日历效应吗?》就发现了一个有趣的现象:

权益类基金的年度业绩持续性较弱。但是我们发现,权益类基金存在较为显著的三 月效应,即在每年的三月末前后基金业绩存在较长期的业绩持续性

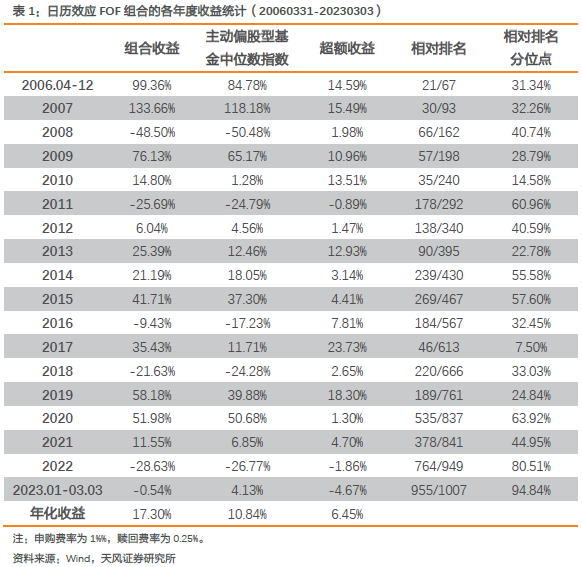

天风证券的这个研究,对我等基民隐含一个很重要的推论:纠结年度股基冠军,没什么意思,因为业绩持续性弱。

下图是天风证券用2006年至2018年的基金数据做的回测,用每年前十名做一个组合,发现长期跑不赢所有偏股基金的中位数水平,也就是还不如随便选一个来的表现好。

然后天风证券对12个月的数据都做了回测,发现3月的业绩数据,效果远胜于12月,总体来看12月的阶段表现数据其实是参考性最差的。

天风证券基于这个发现,做了一个日历效应FOF组合,下图是回测数据,其中2019年3月后是样本外数据。

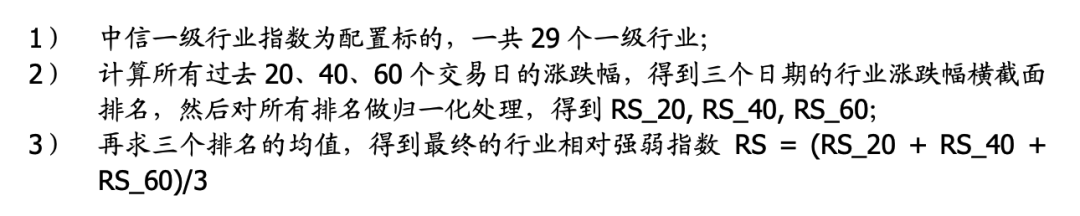

另一个关于日历效应有趣的研究,是我之前说过国盛金工关于RS相对强弱指数用于选出当年强势行业的研究,可以看这篇推文《国盛量化 | 如何寻找当年的领涨行业?》。

RS相对强弱指标,是国盛金工基于欧内尔选股法设计的一个指标,构建方法如下:

笔者每周日发布的则是基于申万31个一级行业指数的同一指标,具体数值与国盛金工对校过是一致的。

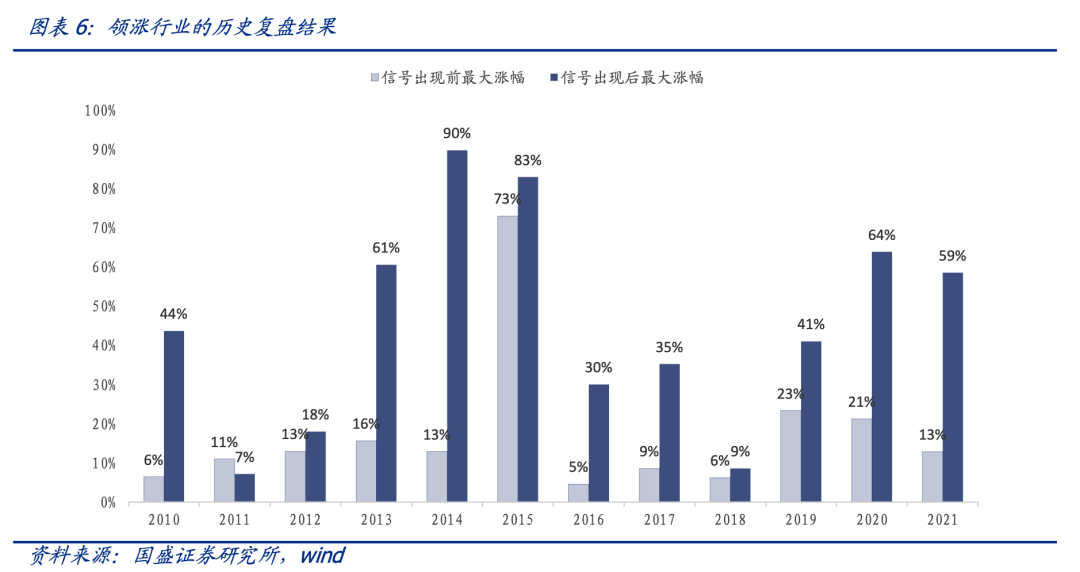

国盛金工发现,在1-4月一旦出现RS>90的信号,随后有很大的概率成为当年领涨行业。

下图是逐年出现信号后的最大涨幅一览,可以看到行情具有不俗的持续性:

对于RS相对强弱的作用,国盛金工认为与年报和一季报有一定关系:

当年领涨行业大部分都在年内出现过这个信号,而且多数信号第一次出现日期都早于年 报和一季报的最后发布日期(4/30),而领跌的行业很多全年都没有出现过这个信号。这 背后的逻辑可以这么理解,即便没有年报和一季报的信息,市场依然会基于产业链逻辑 和高频数据得到不同行业景气度的预判,进而做出当年配置方向的选择。因此,在每年 4 月 30 日之前出现 RS >90 的信号的行业值得重点关注!

除了天风和国盛的这两篇研报,其实看着月历做投资的方法,还有一个最简单的版本,也就是EarlETF老读者应该知道的黄金半年和黑暗半年。

之前我做过统计,A股在11月至次年4月,是上涨的主力阶段,而5月到10月,则往往总体上涨乏力。

当然,这其实并不是A股特有,在美股就有股谚说sell in may, and go away,也是说5月开始持股有风险。

等到四月末,且待我继续更新最新版的黄金/黑暗半年数据。

本篇文章来源于微信公众号: EarlETF