Earl版保险推荐清单2023

年更贴《Earl版保险推荐清单》终于要更新了。

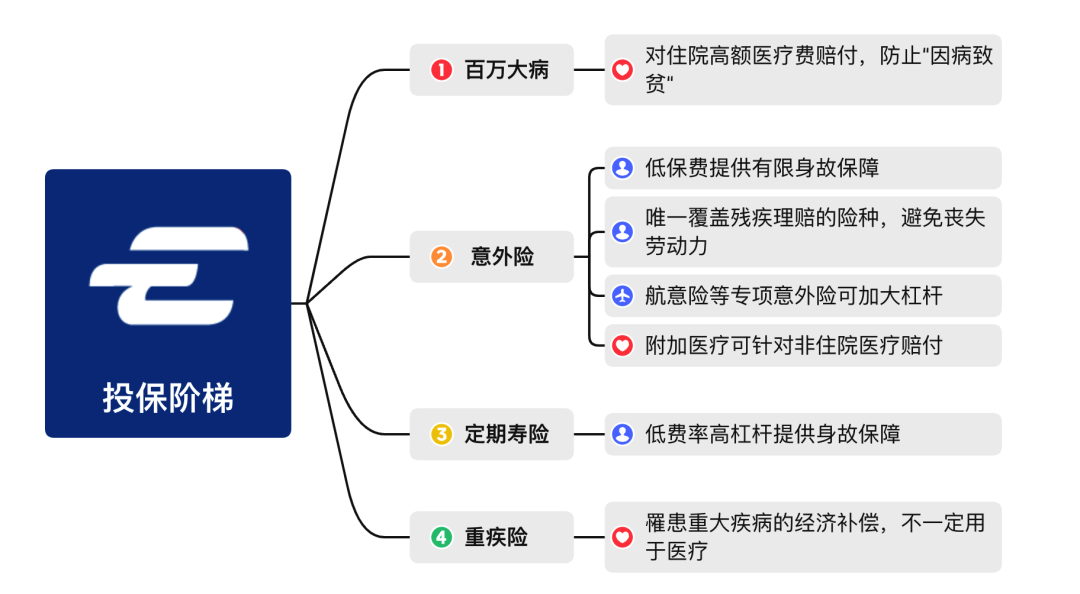

之前单独拆分出了《Earl保险投保阶梯》专门谈投保理念,所以这里就不再赘述。

只是再放一下投保思维脑图,简单重温一下我推荐的投保顺序和需求,具体的可以看“投保阶梯”一文。

下面,就按照上图的顺序,直接推荐我觉得不错的产品了。

百万大病险

在理念篇已经提过,我不仅将百万大病险列为第一投保序列的保险,而且对于尚未投保的人,只建议选择可保证续保20年的长期医疗险,20年内的续保权都在我们手上,如此才能最大限度规避未来某些产品停售的不可确定性。

当然,学名是“个人长期医疗保险(费率可调)”的这种长期医疗险,目前还处于试点状态,银保监会批准了几家巨头试点。毕竟,这种长保证续保期的产品作为一个新品种,其实经验数据还有限,巨头经济实力强精算实力也强,试点才让人放心。

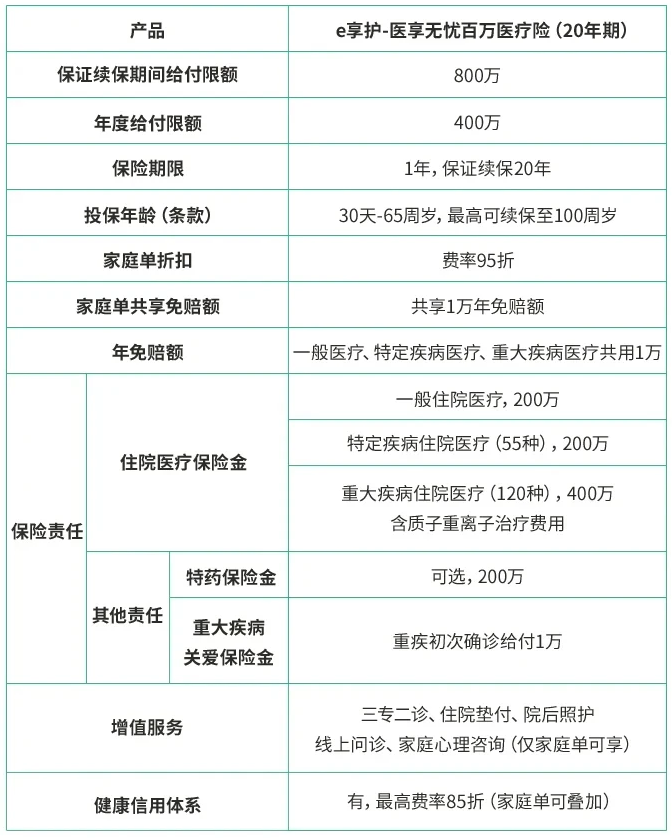

目前试点的几家巨头里面,个人比较推荐的是太平洋保险的e享护-医享无忧百万医疗险,保障是第一梯队的,健康告知仅5条相对宽松,同时保费也比较便宜。

相较长期医疗险的保额,其保费其实还是很具性价比的——尤其是对于积蓄不多,需要依靠保险来对抗大病的年轻人。

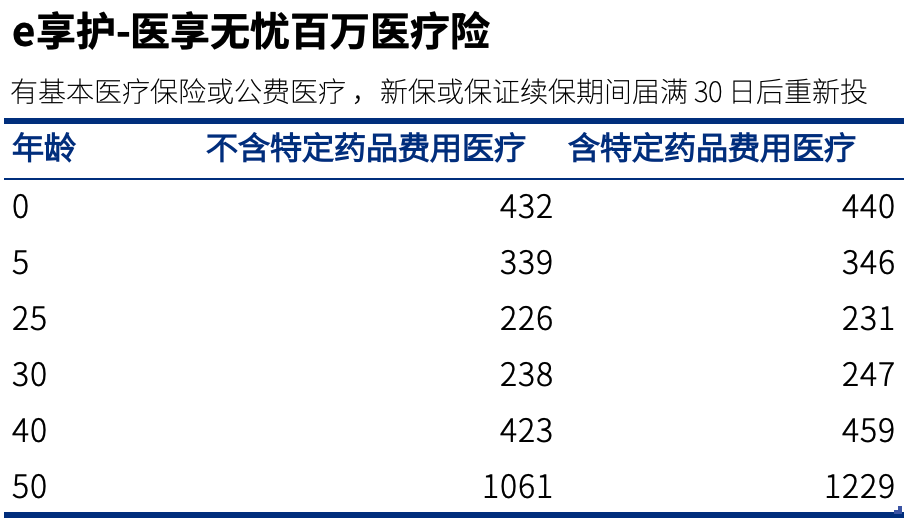

下表是我汇总的,太平洋保险的e享护-医享无忧百万医疗险常见的有基本医疗保障的新投保者不同年龄下的保费,根据是否包含88种抗癌特药,有两个价格,个人是建议选择包含特定药品,毕竟从保费对比可以看到,增加这个选择一年多花不了多少钱。

太保这款e享护-医享无忧百万医疗险有两个版本:个人版和家庭版。这是当下医疗险比较常见的一个模式。

相较个人版,家庭版主要两个好处:

关于这款保险,大体介绍就这些,再附带唠叨两句。

第一,百万医疗险,是报销型医疗险中的入门款。所以适用范围就是二级或以上公立医院普通部。如果你时间精贵或者看到排队怕怕,同时愿意承担更高保费,就可以考虑中端医疗险,保障公立医院特需部或者国际部的。比如我现在已经买的是MSH的中端医疗险了。

第二,有读者问为何外面看到的许多保险推荐或者代理人都会将重疾险放前面。背后一个很简单的道理,百万大病险一般是健康险或者财险公司推出,而你们遇到的代理人一般都是寿险公司的,他们选择主推自家寿险公司的重疾险,也就不难理解了吧。更何况,百万大病险多便宜,重疾险可就贵多了……

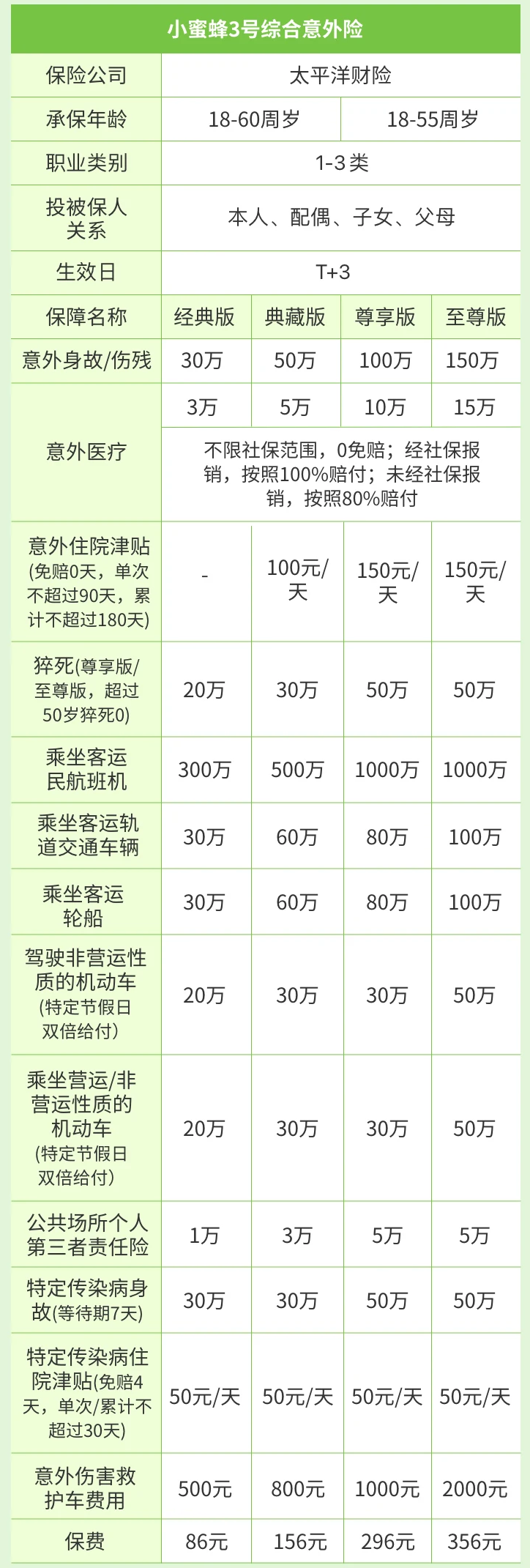

意外险

意外险真是这些年越来越便宜,以我自己看了保费和保额都惊叹不已的这款小蜜蜂3号综合意外险为例,按照最高档至尊版,356元就有150万元意外身故/残疾保障,再附加一堆意外医疗、交通保障。

要知道,我刚刚写Earl保险推荐清单时,一份250元的意外险,只有50万元意外身故/残疾保额,其他什么都没,我都觉得捡到了大便宜,再想想早年航意险一次航班就是20元保费才保障40万元,而如今附赠的全年航意险保额就有1000万元,可想而知现在这款小蜜蜂3号综合意外险多实惠。

虽然这款小蜜蜂3号综合意外险提供了四个档次可选,我个人建议还是顶配版,也不过356元而已——毕竟正如我在理念篇强调的,比死亡更可怕的是残疾,足够高的保额配以对应残疾赔付比率,才能有比较高的理赔金用于对冲残疾的经济压力——毕竟从以往的赔付数据来看,残疾赔付也要占到意外险赔付的29%,比例并不低。

定期寿险

定期寿险是一个相对简单的险种,这里推荐的是华贵大麦旗舰版定期寿险。

以常见的30岁投保者为例,如果选择100万保额保障至60岁,并按照30年缴付保费,那么男性的年保费是1089元,女性是587元——是的,寿险健康险等,男性的保费通常就是比女性高,而且高不少。

华贵大麦旗舰版定期寿险,其保额可以在10万元至400万元之间可调——相比早年定期寿险50万元封顶,这些年伴随人民群众收入水涨船高,保额上限也是大幅提升。

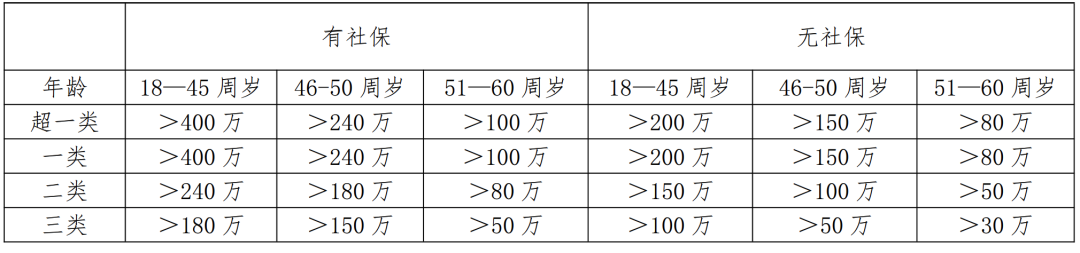

不过需要注意的是,定期寿险的保额,不是你想定多高就多高的,他会根据你居住的城市和有无社保已经年龄给你框定一个上限,累计寿险保额超过就要线下体检核保了。下面的超一类、一类等都是城市等级,比如超一类包括:北京、上海、重庆、广州、深圳、杭州、南京、成都。

除了这个,华贵大麦旗舰版定期寿险还有一个体重的要求。超过200万保额,BMI必须在16至30之间。当然我估算了一下,以我178cm的身高,体重要超过95公斤差不多才会超过BMI30,这条应该不算苛刻。

重疾险

终于到了四个基础款险种压轴的重疾险了,当然也是保费开支最大的险种,因为它是给付型,假设买50万保额,符合要求将一次性赔付50万。

相比四件套中其他三个,重疾险算是产品细节最多的了,很难说一款打天下。

对绝大多数普通投保人,可以优先考虑达尔文7号重大疾病保险,性价比非常高。

基础保障,达尔文7号重大疾病保险包含最基本的“1次重疾+3次中症+4次轻症”保障责任,30岁买50万保额,保障终身分30年缴费,男性年保费在5250元,而女性年缴保费为4885元。

从这个保费也可以看出,为何我会建议将其作为四件套最后一件,毕竟保费开支不低,所以尽可能用其他低保费的产品覆盖更多的保障,然后再用重疾险锦上添花。

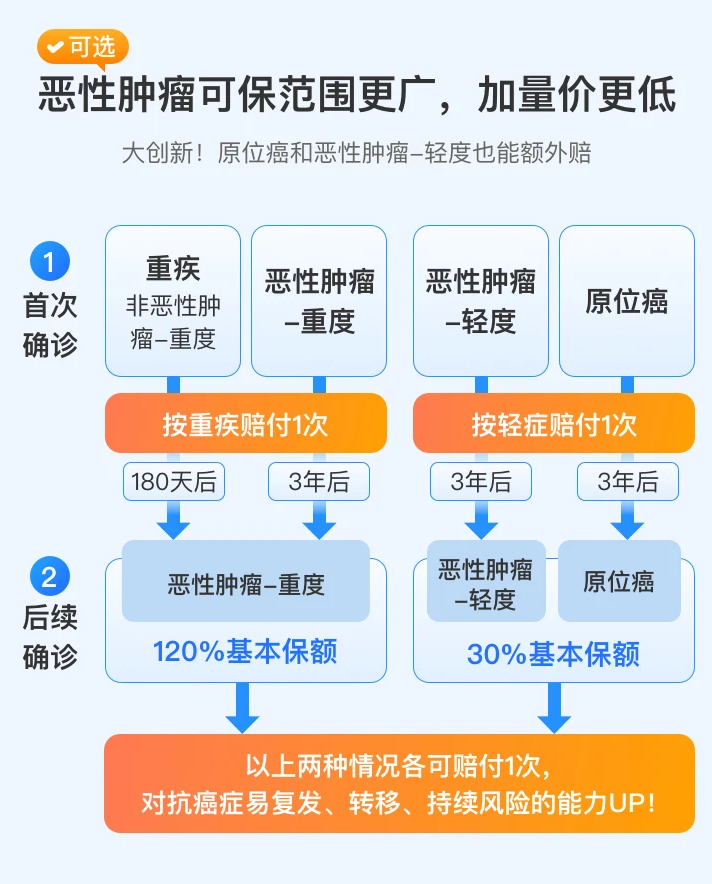

这些年,重大疾病险保障也算是不断升级,早年诟病颇多的原位癌,达尔文7号重大疾病保险也能按轻症赔付了,多次赔付也跟上了,虽然这些东西看起来都是小概率事件,但是遇上了,就知道保障的重要了。

达尔文7号重大疾病保险虽然性价比高,但是核保相对严格。如果你健康告知有点障碍,可能无法通过的话,可以再选超越1号作为备选,下图列出了一些常见疾病超越1号对应的核保条件。

当然,这一切都是有代价的,同样30岁投保,保障至终身,30年缴费,超越1号的费率就要高不少,男性8645元/年,女性8150元/年。

所以投保这事儿,一定要趁早,趁还没体检查出问题来,趁没有出现疾病,才能以更低的保费获得更好的保障。

好了,一个现代人的投保四件套就介绍到这里了。有这四款,对于一个中青年应该大体也够了。

当然,保险品种相当多,有一些小众的就没提,比如中高端儿童医疗险,比如熊孩子险,比如防火的家财险之类,这些诸位有兴趣可以留言,关注度高的,我再单独拿出来唠嗑聊聊。

另外,需要特别关注的是,绝大部分保险产品都需要审核健康状况,通过了才能配置,但保险专业度高,大多数人自己很难把关,容易留下隐患。建议最好找专业人士来协助你。

如果有需要,可以点击顾问咨询,有关保险的问题都可咨询,预约后会有0755区号开头的座机致电。

本篇文章来源于微信公众号: EarlETF

本文链接:https://kxbaidu.com/post/Earl%E7%89%88%E4%BF%9D%E9%99%A9%E6%8E%A8%E8%8D%90%E6%B8%85%E5%8D%952023.html 转载需授权!